ABSTRAK

Pembelian bahan baku sangat penting bagi perusahaan, baik itu perusahaan dagang maupun perusahaan industri. oleh karena itu apabila pembelian tidak ditangani secara tepat dapat mengganggu kelancaran operasi perusahaan, karena pembelian merupakan salah satu aktivitas perusahaan yang paling utama.

Mengingat pentingnya pembelian bahan baku bagi suatu perusahaan, maka perlu adanya sistem akuntansi yang baik atas pembelian bahan baku tersebut yang menyangkut harga, kualitas dan kuantitas bahan baku yang akan dibeli, dimulai waktu pemesanan sampai barang diterima, berikut tempat penyimpanan dan kebijakan-kebijakan yang berlaku dalam pembelian, sehingga akan memperlancar proses produksi.

Sistem akuntansi merupakan salah satu faktor yang penting dalam pembelian bahan baku karena sistem akuntansi berfungsi untuk merencanakan pembelian dengan baik agar tidak terjadi kekurangan atau kelebihan pembelian bahan baku sehingga akan mengganggu kelancaran proses produksi di dalam perusahaan.

Skripsi ini membahas mengenai ”Peranan Sistem Akuntansi Pembelian Bahan Baku Dalam Menunjang Kelancaran Proses Produksi Pada PT. Gemilang Inti Perkasa” yang berlokasi di Jl. Cibaligo No. 221, Bandung. PT. Gemilang Inti Perkasa merupakan suatu perusahaan industri tekstil yang memproduksi kain rajut dan tenun.

Adapun metode penelitian yang digunakan penulis adalah metode deskriptif analisis yaitu metode dengan mengumpulkan, menyajikan serta menganalisis data dengan tujuan memperoleh gambaran yang nyata atas objek yang diteliti untuk membuat kesimpulan. Sedangkan pengumpualn data dilakukan dengan cara penelitian lapangan (Field Research) dan penelitian kepustakaan

(Library Research). Sedangkan teknik yang digunakan adalah pengamatan dan wawancara.

DAFTAR ISI

Halaman

ABSTRAK...i

KATA PENGANTAR...ii

DAFTAR ISI...iv

DAFTAR LAMPIRAN...vii

BAB I PENDAHULUAN 1.1 Latar Belakang...1

1.2 Identifikasi Masalah...3

1.3 Maksud dan Tujuan Penelitian...3

1.4 Kegunaan Penelitian...4

1.5 Rerangka Penelitian...4

1.6 Metode Penelitian...6

1.7 Lokasi Penelitian...7

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Akuntansi...8

2.1.1 Pengertian Sistem...8

2.1.2 Pengertian Sistem Akuntansi...9

2.1.3 Unsur-Unsur Sistem Akuntansi...13

2.1.4 Tujuan Sistem Akuntansi...14

2.2 Pembelian Bahan Baku...16

2.2.1 Pengertian Pembelian Bahan Baku...16

2.2.2 Tujuan Pembelian Bahan Baku...17

2.2.3 Fungsi Pembelian...20

2.2.4 Klasifikasi Pembelian...22

2.2.5 Dokumen Yang Berkaitan Dengan Pembelian Bahan Baku...25

2.2.6 Metode Pemesanan Pembelian Bahan Baku...30

2.2.7 Pengertian Bahan Baku...32

2.3 Proses Produksi...32

2.3.1 Pengertian Proses Produksi...33

2.3.2 Perencanaan Produksi...33

2.3.3 Jenis-Jenis Proses Produksi...34

2.3.4 Fungsi Produksi...35

2.4 Pengendalian Produksi...36

2.4.1 Arti dan peranan pengendalian produksi...36

2.4.2 Jenis-jenis pengendalian produksi...36

2.4.3 Fungsi dan Kegiatan Pengendalian Produksi...37

2.5 Kegagalan Produksi...40

3.2Sejarah Singkat Perusahaan...42

3.3 Metode Peneltian...42

3.4Teknik Pengumpulan Data...43

3.5Teknik Analisa Data...44

BAB IV HASIL DAN PEMBAHASAN 4.1 Struktur Organisasi dan Uraian Tugas...46

4.2 Aktivitas Perusahaan...53

4.3 Kebijakan Yang Berlaku Dalam Pembelian Bahan Baku...56

4.4 Prosedur Yang Berkaitan Dengan Sistem Akuntansi Pembelian...58

4.4.1 Prosedur Permintaan Pembelian...58

4.4.2 Prosedur Pemesanan Pembelian...59

4.4.3 Prosedur Penerimaan Bahan...61

4.5 Bagian Yang Terkait Dalam Pembelian Bahan Baku...63

4.6 Kelancaran Proses Produksi Pada PT. Gemilang Inti Perkasa...67

4.6.1 Unsur-Unsur Kelancaran Proses Produksi….……...….67

4.7 Pembahasan...70

4.7.1 Analisis Sistem akuntansi Pembelian Diterapkan Dalam Perusahaan ...70

4.7.2 Peranan Sistem Akuntansi Pembelian Bahan Baku Dalam Menunjang Kelancaran Proses Produksi...71 BAB V SIMPULAN DAN SARAN

a. Simpulan...73

b. Kelemahan...73

c. Saran...74

DAFTAR PUSTAKA...76

DAFTAR LAMPIRAN

Lampiran 1. Bagan Proses Produksi Kain Jadi Dari Bahan Rajut Pada

PT. Gemilang Inti Perkasa ...78

Lampiran 2. Struktur Organisasi PT. Gemilang Inti Perkasa...79

Lampiran 3. Flow Chart Pembelian Bahan Baku Pada PT. Gemilang Inti Perkasa…………...….80

Lampiran 4. Order Pesanan………..………..81

Lampiran 5. Laporan Penerimaan Barang………..…………82

Lampiran 6. Bon Retur Pembelian...83

Lampiran 7. Surat Jalan...84

Lampiran 8. Order Pesanan...85

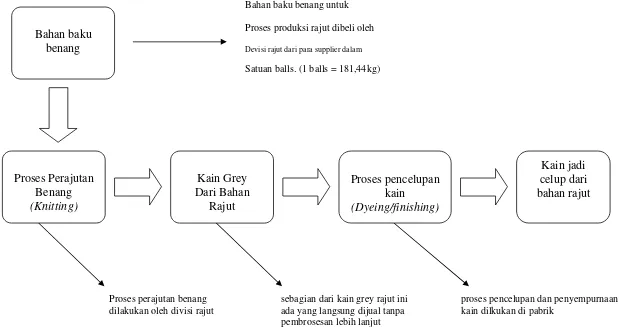

Gambar 4.1

BAGAN PROSES PRODUKSI KAIN JADI DARI BAHAN RAJUT PADA PT. GEMILANG INTI PERKASA

Bahan baku benang untuk

Proses produksi rajut dibeli oleh

Devisi rajut dari para supplier dalam

Satuan balls. (1 balls = 181,44kg)

Bahan baku

Proses perajutan benang sebagian dari kain grey rajut ini proses pencelupan dan penyempurnaan

dilakukan oleh divisi rajut ada yang langsung dijual tanpa kain dilkukan di pabrik

pembrosesan lebih lanjut

STRUKTUR ORGANISASI PT.GEMILANG INTI PERKASA

FLOW CHART PEMBELIAN BAHAN BAKU PADA PT. GEMILANG INTI PERKASA

Supplier Bagian Pembelian Bagian Gudang Bagian Akuntansi Keterangan

OPN =Permintaan Pembelian

mulai & sajikan OP

PT. GEMILANG INTI PERKASA

Tanggal…….……….20….. ORDER PESANAN

Untuk :………. No. :………..

Jenis Pesanan Cal / Set / F

Jumlah Harga Bon / Cash

Keterangan Warna sbb.

Pemesan Mengetahui

(……….) (………)

PT. GEMILANG INTI PERKASA No. OP : ………...

No. SJ : ………...

LAPORAN PENERIMAAN BARANG SUPPLIER : ... NO :...

No. Urut

Kode

Barang Nama Barang Banyak Keterangan

Bandung, ...20...

Mengetahui, Yang Menerima,

83

PT. GEMILANG INTI PERKASA Bandung, ...20... Kepada Yth.

... . ... BON RETUR PEMBELIAN ... No.

Banyak Nama Barang Jumlah Harga Jumlah Harga

...20... Kepada Yth.

... ... ... SURAT JALAN No. :

bersama ini kami kirim ke alamat Tuan barang tersebut dibawah ini truk No. ...

Jumlah meter/yard

Harga meter/yard

Banyaknya N a m a B a r a n g Jumlah Harga

Pengirim,

Bandung, ...20... Kepada Yth. :

ORDER PEMBELIAN Tuan / Toko………

……… ……… No.

Dengan ini kami memesan barang-barang sbb :

Banyak N a m a B a r a n g Ukuran / Jenis Harga Satuan Satuan

Diketahui, Yang Memesan,

(...) (...)

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

La Midjan (2003), mengatakan bahwa perusahaan industri merupakan salah satu unsur yang mendukung perekonomian tentunya mempunyai peran penting dalam meningkatkan penghasilan Negara. Dalam perusahaan industri tekstil ini, titik berat kegitannya adalah menghasilkan kain dan produk yang dihasilkan harus sesuai dengan permintaan konsumen. Tujuan umum perusahaan adalah mencari keuntungan dalam jangka waktu panjang. Salah satu aspek yang penting guna mendukung kelancaran proses produksi adalah bahan baku karena pembelian bahan baku berguna untuk mendukung kontinuitas perusahaan.

Pembelian bahan baku harus direncanakan lebih dahulu agar tidak mengganggu proses produksi. Pembelian bahan baku yang terlalu sedikit akan menimbulkan resiko terhambatnya proses produksi dikarenakan kekurangan bahan baku, dan menambah biaya karena mencari bahan baku pengganti. Sebaliknya, apabila pembelian bahan baku yang berlebihan juga akan mengakibatkan timbulnya kerugian akibat biaya penyimpan bahan baku dan menurunkan kualitas bahan. Untuk mengatasi hal tersebut, diperlukan penerapan sistem akuntansi yang baik dan tepat sehingga dapat membantu manajemen perusahaan untuk memutuskan seberapa besar pembelian baku yang harus dilakukan.

Menurut Assauri (2004) dalam setiap proses produksi, suatu perusahaan harus mempunyai kemampuan untuk dapat menggunakan sumber-sumber dalam perusahaan sebanding dengan bahan-bahan dan jasa yang diolah menjadai produk. Dengan demikian terlihat bahwa banyaknya bahan-bahan yang dapay disediakan akan menentukan besarnya penggunaan sumber-sumber di dalam perusahaan pabrik tersebut, dan demikian pula dengan kelancarannya.

Berhasilnya kegiatan pembelian bahan baku yang dilakukan dalam perusahaan merupakan kemampuan perusahaan tersebut untuk mengadakan bahan baku dengan biaya yang rendah dan sesuai dengan tujuan yang ingin dicapai seperti kualitas bahan. Oleh karena itu, bagian pembelian harus dapat mencari dan memilih dengan teliti supplier tepat dengan harga yang terjangkau. Dari keterangan ini dapat diketahui bahwa pembelian merupakan salah satu fungsi yang penting dalam keberhasilan proses produksi dalam perusahaan. Romney dan Steinbart ( 2006 ).

Menurut La Midjan dan Susanto (2001) sistem akuntansi proses produksi terdiri dari proses produksi secara masa dan satuan merupakan salah satu sistem yang penting untuk didisain. Keberhasilan suatu perusahaan industri sangat ditentukan oleh sistem akuntansinya. Proses produksi yang diterapkan selain menciptakan efisiensi dan efektivitas produksi yang secara tidak langsung akan mempengaruhi keuntungan perusahaan, juga terjadinya kesalahan proses produksi baik mengenai ketepatan waktu maupun ketidak sesuaian kualitas akan mempengaruhi tingkat bonafiditas perusahaan tersebut dimata pelanggan.

Berdasarkan uraian diatas, maka dalam skripsi ini penulis mencoba untuk melakukan penelitian tentang ”peranan sistem akuntansi pembelian bahan baku dalam menunjang kelancaran proses produksi pada PT Gemilang Inti Perkasa”

1.2. Identifikasi Masalah

Pembelian merupakan salah satu kegiatan yang penting dalam suatu perusahaan, sehingga jika terdapat penyimpangan akan berpengaruh pada kegiatan yang lainnya. Jadi dapat disimpulkan bahwa pembelian merupakan penunjang bagi kegiatan yang lain pada suatu perusahaan.

Pembelian juga merupakan salah satu faktor yang penting dalam perusahaan dimana bahan baku akan diolah menjadi barang jadi yang siap dipasarkan. Pembelian bahan baku untuk proses produksi harus disesuaikan dengan kebutuhan. Pembelian bahan baku tidak boleh terlambat karena akan mengganggu kelancaran proses produksi.

Dari uraian diatas, maka penulis mengidentifikasi sejauh mana peranan sistem akuntansi pembelian bahan baku dapat menunjang kelancaran proses produksi dan apakah sistem akuntansi pembelian yang ada dalam perusahaan sudah memadai.

1.3. Maksud dan Tujuan Penelitian

Maksud dan tujuan yang diharapkan dapat dicapai dari hasil penelitian ini adalah untuk :

2. eneliti dan mengidentifikasi sampai sejauh mana peranan sistem informasi akuntansi pembelian bahan baku dapat diandalkan untuk menunjang kelancaran proses produksi.

1.4. Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat memberikan informasi yang berguna bagi : 1. Perusahaan yang diteliti, memberikan informasi yang berguna sebagai bahan

masukan untuk diperbandingkan apa yang selama ini telah dilakukan dan sebagai penunjang tercapainya pengendalian atas pembelian bahan baku.

2. Penulis, mengetahui pentingnya sistem akuntansi pembelian untuk meningkatkan pengendalian intern pembelian bagi perusahaan.

3. Pihak lain, bagi lingkungan masyarakat untuk menembah pengetahuan mengenai penggunaan pengendalian intern pembelian bahan baku.

1.5. Rerangka Pemikiran

Menurur La Midjan dan Susanto ( 2003), setiap perusahaan baik kecil maupun perusahaan besar pasti memiliki berbagai kegiatan operasi. Mulai dari kegiatan pembelian baku, proses produksi sampai dengan kegiatan pemasaran. Tujuan utama perusahaan adalah memperoleh laba dan tetap mampu mempertahankan kelangsungan hidup perusahaan. Untuk mencapai tujuan tersebut perusahaan industri antara lain dituntut untuk mempunyai sistem akuntansi yang tepat yang harus diterapkan dalam manajemen perusahaan untuk menjamin kelancaran proses produksi perusahaan

Banyak perusahaan yang mengalami kekurang atau kelebihan bahan baku karena tidak adanya sistem akuntansi pembelian bahan baku yang baik. Sistem akuntansi pembelian bahan baku mempunyai peranan penting dalam perusahaan industri karena sistem akuntansi pembelian merupakan langkah aktivitas perusahaan yang pertama dilakukan dalam suatu siklus operasi perusahaan industri sebelum proses produksi dan penjualan. Selain itu pembelian bahan baku juga sangat diperlukan dalam menunjang kelancaran proses produksi agar proses produksi dalam perusahaan dapat berjalan dengan efektif dan efisien. Romney dan Steinbart ( 2006)

Pembelian adalah kemampuan perusahaan untuk mengadakan bahan dan jasa dengan biaya yang rendah dan sesuai dengan tujuan yang ingin dicapai seperti kuantitas, penyerahan dan pelayanan yang diinginkan. Assauri ( 2004 )

Mengingat pentingnya aktivitas pembelian dalam perusahaan maka perlu dibuat sistem akuntansi yang dapat menciptakan sistem informasi yang canggih mengenai barang dan dapat menciptakan sistem pengendalian intern yang baik untuk mengamankan pembelian. Sistem akuntansi adalah sekumpulan data, seperti manusia dan peralatan yang di desain untuk mentransformasikan data finansial menjadi suatu informasi. Informasi ini kemudian di komunikasikan kepada pembuat keputusan secara luas. Sistem informasi akuntansi ini melakukan transformasi baik secara manual maupun komputerisasi. Romney dan Steinbart (2006).

1.6. Metode Penelitian

Metode yang digunakan adalah metode deskriptif analisis yaitu metode dengan pengumpulan, menyajikan serta menganalisis data dengan tujuan memperoleh gambaran yang nyata atas objek yang diteliti untuk membuat kesimpulan. Menurut Supomo (2002) metode deskriptif analisis merupakan metode penelitian terhadap fenomena tertentu untuk menjelaskan karakteristik subjek yang diteliti.

Data yang diperoleh dalam melakukan penelitian ini dengan cara :

1. Penelitian Lapangan (Field Research) yaitu melakukan penelitian yang dilakukan langsung pada perusahaan yang bersangkutan, sehingga memperoleh data dan informasi yang dibutuhkan

2. Penelitian Kepustakaan (Library Research) yaitu dengan mengumpulkan data dan literatur yang ada untuk ditelaah, catatan-catatan yang diperoleh yang berhubungan dengan masalah yang ditulis peneliti.

Cara ini dilakukan untuk memperoleh data sekunder, yang digunakan sebagai dasar untuk pembahasan yang bersifat praktis sehingga bisa memudahkan dalam menarik kesimpulan.

Sedangkan teknik yang digunakan dalam penelitian ini : a. Observasi atau Pengamatan

mengamati secara langsung proses yang dilaksanakan perusahaan terutama yang berhubungan dengan objek yang diteliti.

b. Interview atau Wawancara

Tanya jawab langsung dengan manajer, karyawan dan pihak lain yang berhubungan dengan pembelian bahan baku.

1.7. Lokasi Penelitian

Untuk memperoleh data dan informasi untuk menyusun skripsi ini, penulis melakukan penelitian terhadap PT. Gemilang Inti Perkasa yang berlokasi di Jl. Cibaligo No. 221, Bandung. PT. Gemilang Inti Perkasa merupakan suatu perusahaan industri tekstil yang memproduksi kain rajut dan tenun. Waktu penelitian dimulai bulan september 2007 sampai dengan selesai.

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian yang telah penulis lakukan pada PT.Gemilang Inti Perkasa serta pembahasan yang telah dikemukan dalam bab-bab sebelumnya, maka penulis dapat mengambil kesimpulan bahwa sistem akuntansi pembelian bahan baku berperan dalam menunjang kelancaran proses produksi pada PT.Gemilang Inti Perkasa. Faktor-faktor yang menunjang kesimpulan tersbut adalah sebagai berikut :

1. Terdapatnya struktur organisasi yang cukup memadai, yang disertai dengan uraian tugas dan tanggungjawab yang jelas dari masing-masing bagian.

2. Adanya pemisahan fungsi yang memadai antara fungsi permintaan pembelian, fungsi pemesanan pembelian, fungsi penerimaan barang dan fungsi penyimpanan. 3. Adanya perlindungan fisik terhadap harta perusahaan, misalnya telah tersedianya

tempat/gudang yang aman untuk menyimpan bahan baku.

4. Digunakannya formulir-formulir dan catatan-catatan yang memadai serta dapat dipertanggungjawabkan.

1.2 Kelemahan

Tidak adanya pemisahan fungsi penerimaan dan penyimpanan yaitu bahwa dengan adanya penggabungan fungsi tersebut memberikan peluang yang lebih besar untuk terjadinya kerja sama yang tidak sehat. Apabila hal ini terjadi maka akan menimbulkan kerugian bagi perusahaan. Untuk itu kedua fungsi tersbut sebaiknya dilakukan oleh dua orang yang berbeda, dengan demikian tidak terjadi perangkapan tugas.

1.3 Saran

Berdasarkan data dan informasi yang didapat selama penelitian serta pembahasan yang penulis lakukan sebelumnya, maka disini penulis mencoba untuk mengemukakan saran-saran sebagai berikut :

1. Walaupun tidak pernah terjadi penyimpangan, penyelewengan dan kekeliruan dibagian gudang yang merangkap bagian penerimaan, perlu kiranya dibuat pemisahan fungsi secara tepat antara tugas penerimaan barang dengan tugas penyimpanan barang.

2. Secara umum sistem akuntansi yang ada pada perusahaan cukup memadai. Penulis menyarankan agar sistem yang sudah ada agar dapat dipertahankan dan diterapkan pada setiap aktivitas pembelian bahan baku.

DAFTAR PUSTAKA

Adam Jr, E. and Ronald J. Ebert, (1996). 5th Edition. Production and Operation Management Concept, Model and Behavior. Singapore : Prentice Hall Inc. Arens dan Loebbecke, James. K Auditing Pendekatan Terpadu. Alih Bahasa :

Amir Abadi Jusuf. Peneribit : Salemba Empat , Jakarta : 2000

Assauri, S., (2004). Edisi Keempat. Manajemen Produksi dan Operasi. Jakarta : Lembaga Penerbitan Fakultas Ekonomi Universitas Indonesia

Bodnar, George H. and Hopwood, William S, (2000). Edisi 9. Accouting Information System. Boston : Ally and Bacon.

Carter, William K. and Usry, Milton F., (2002). Cost Accounting. 13th Edition, Jakarta : Salemba Empat.

Cushing, Barry E., Marshall,B. Romney and Paul, J. Steinbart, (1997).

Accounting Information System, 7th Edition, Massachussets : Addison Wesley Longman, Inc.

Gillespie, Cecil, (1997). Accounting System : Procedures and Methods, 3th Edition, Prentice Hall of India Private Limited, New Delhi.

Heizer, Jay dan Render, Barry, (2001). Edisi 6. Operation Management. New Jersey : Prentice Hall International, Inc.

Hongren, C.T.,George Foster and Srikan M. Datar, (2000). 10th Edition. Cost

Accaounting, A Managerial Emphasi. New Jersey : Prentice Hall International, Inc.

La Midjan (2003), Sisten Informasi Akuntansi, Pendekatan Sistem Praktika Penyusunan Metode dan Prosedur. Lembaga Informatika Akuntansi.

Messier, Jr. S, William F., Glover, Steven M., and Prawitt, Duoglas F, (2005)..

Auditing and Assurance Service A System Approuch. Edisi Keempat, Salemba Empat, Prentice-Hall, Jakarta.

Mulyadi, (2001). Sistem Informasi. Edisi ketiga. Salemba Empat, Jakarta.

Romney, Marshall B. and steinbart , Paul J. (2006). 9th Edition. Accounting Information System. New Jersey : Prentice Hall International, Inc.

Smith, Jay M. and Skousen, K. Fred, (2002), dialihbahasakan oleh Tim Penerjemah Penerbit Erlangga, Akuntansi Intermediate I. Edisi Kesembilan, Jakarta Erlangga.

Supriyanto, Agus dan Masruchah, (2000). Edisi Ketiga. Manajemen Purchasing. Yogyakarta, bagian Penerbitan STIE YKPN

Widjayanto, Nugroho, 2001, Sistem Informasi Akuntansi, Penerbitan Erlangga, Jakarta.