xv ABSTRAK

PERBEDAAN PENGUNGKAPAN CSR DAN

PENGARUHNYATERHADAP KINERJA PERUSAHAAN SEBELUM DAN SESUDAH DITETAPKANNYA UNDANG-UNDANG NO.40 PASAL 74

TAHUN 2007

Studi Empiris Pada Perusahaan Manufaktur yang Listing di BEI untuk periode 2006 sampai dengan 2010

Tujuan Penelitian ini adalah untuk mengetahui apakah ada perbedaan pengungkapan CSRI dan mengetahui apakah terhapat perbedaan pengaruh corporate social responsibility terhadap kinerja perusahaan sebelum dan sesudah ditetapkannya UU PT No.40 Pasal 74 Tahun 2007.

Jenis penelitian adalah studi empiris. Sampel yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terkena ketetapan UU PT No.40 Pasal 74 Tahun 2007, listing dan menerbitkan annual report pada tahun 2006 sampai dengan 2010 di website www.idx.co.id dengan menggunakan metode purposive sampling. Diperoleh sebanyak 29 perusahaan yang memenuhi kriteria sampel penelitian. Metode analisis yang digunakan pada penelitian ini adalah regresi berganda.

xvi ABSTRCK

DIFFERENCE OF CORPORATE SOCIAL

RESPONSIBILITYDISCLOSURE AND ITS EFFECT ON COMPANY PERFORMANCE BEFORE AND AFTER THE ACT NO.40 ARTICLE 74

IN 2007 ISSUANCE

Empirical study on listed manufacturing companies at Indonesian Stock Exchange in 2006 to 2010 period

Andreas Febri Unggara NIM: 082114039 Sanata Dharma University

Yogyakarta 2013

This research aim is to know whether there is difference of CSR disclosure and to know whether there is difference of corporate social responsibility effect on company is performance before and after Act no.40 Article 74 issuance.

This research is empirical. Sample of this research are manufacturing companies that are the object of Act of Limited company No.40 Article 74 in 2007. The sample are taken from www.idx.co.id website using purposive sampling criteria. It is obtained 29 eligible companies. The analysis method in this research is double regression.

PERBEDAAN PENGUNGKAPAN CSR DAN PENGARUHNYA

TERHADAP KINERJA PERUSAHAAN SEBELUM DAN SESUDAH

DITETAPKANNYA UNDANG-UNDANG NO.40 PASAL 74 TAHUN 2007

Studi Empiris Pada Perusahaan Manufaktur yang Listing di BEI

untuk periode 2006 sampai dengan 2010

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Andreas Febri Unggara

NIM : 082114039

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

PERBEDAAN PENGUNGKAPAN CSR DAN PENGARUHNYA

TERHADAP KINERJA PERUSAHAAN SEBELUM DAN SESUDAH

DITETAPKANNYA UNDANG-UNDANG NO.40 PASAL 74 TAHUN 2007

Studi Empiris Pada Perusahaan Manufaktur yang Listing di BEI

untuk periode 2006 sampai dengan 2010

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Andreas Febri Unggara

NIM : 082114039

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

ii

iv

MOTTO DAN PERSEMBAHAN

Saat kamu merasa tidak ada apapun untuk diperjuangkan, saat itulah

dirimu akan temukan apa yang menjadi kelebihanmu.

Keberhasilan dengan cara yang mudah dan instan mungkin menyenangkan, tapi keberhasilan atas sesuatu yang kita perjuangkan akan terasa lebih indah.

Orang-orang besar dinilai besar karena kualitas positif yang dimilikinya, bukan karena mereka tidak pernah berbuat salah.

Yang paling penting dalam pertandingan olimpiade bukan menang, tapi ikut ambil bagian. Yang paling penting dalam hidup bukan menaklukkan, tapi berjuang keras.

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertandatangan di bawah ini, saya menyatakan bahwa skripsi dengan judul: PERBEDAAN PENGUNGKAPAN CSR DAN PENGARUHNYA TERHADAP KINERJA PERUSAHAAN SEBELUM DAN SESUDAH DITETAPKANNYA UNDANG-UNDANG NO.40 PASAL 74 TAHUN 2007 Studi Empiris Pada Perusahaan Manufaktur yang Listing di BEI untuk periode 2006 sampai dengan 2010

dan dimajukan untuk diuji pada tanggal 22 Mei 2013 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran penulis lain yang saya akui seolah olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

vi

PERNYATAAN PERSETUJUAN PUBLIKASI KARYA TULIS

Yang bertandatangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Andreas Febri Ungara NIM : 082114039

Demi pengembangan ilmu pengetahuan, saya memberikan kepada perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul: PERBEDAAN PENGUNGKAPAN CSR DAN PENGARUHNYA TERHADAP KINERJA PERUSAHAAN SEBELUM DAN SESUDAH DITETAPKANNYA UNDANG-UNDANG NO.40 PASAL 74 TAHUN 2007 Studi Empiris Pada Perusahaan Manufaktur yang Listing di BEI untuk periode 2006 sampai dengan 2010. Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hal untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalty kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Yogyakarta, 31 Mei 2013 Yang menyatakan

vii

KATA PENGANTAR

Puji syukur dan terima kasih kepada Bapa Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Penulis menyadari sepenuhnya bahwa tanpa bimbingan, bantuan dan dorongan berbagai pihak, baik secara langsung maupun tidak langsung skripsi ini tidak akan terwujud seperti adanya sekarang ini. Oleh karena itu penulis ingin mengucapkan terima kasih kepada:

a. Dr. Ir. P. Wiryono Priyatamtama, S.J selaku Rektor Universitas Sanata Dharma Yogyakarta.

b. Dr. H. Herry Maridjo, M.Si. selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

c. Drs. Y.P Supardiyono, M.Si., Akt., QIA selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma Yogyakarta.

d. Dr. Fr. Ninik Yudianti, M.Acc., QIA selaku dosen pembimbing skripsi yang telah sabar membimbing dan membantu penulis dalam menyelesaikan skripsi ini.

viii

f. Semua dosen dan karyawan Fakultas Ekonomi Universitas Sanata Dharma yang telah membimbing, membantu dan memberikan ilmunya kepadaku selama kuliah di Universitas Sanata Dharma ini.

g. Bapak Leo Agung Kusjanadi dan Ibu Maria Godeliva Sri Rahayu yang telah bekerja keras membiayai kuliahku selama ini dan yang selalu sabar dan berdoa untukku. Kalian segalanya bagiku.

h. Kakakku Vincentius Lif Umbara dan Adikku Catarina Mersa Lutviana yang selalu memberikan semangat, nasehat dan motivasi.

i. Riska Putri yang kusayangi dan kukasihi, terimakasi telah setia mendengarkan keluh kesahku dan selalu memberikan perhatian kepadaku.

j. Ukf Basket Ekonomi dan Komunitas Basket Star Fight: Yogi, Rangga, Poang, Denta, Pakdhe, Egar, Orta, lintang, Kang Dadang dan Jalu yang telah memberikan pengalaman berharga dan tempat saya menghilangkan penat. k. Sahabat-sahabatku Roni (si bung), Bayu, Pipin (pincuk), Adrian (jojo), Monik

(moncil), Christo (gembul), Dimas (ucup), Jefry (ujep), Hiro (kang hir), Andre, Sisil, Nana, Jati, Willi, Sita, Anang dan yang tidak bisa saya sebut satu persatu terima kasih atas bantuan, kehadiran kalian selama ini.

l. Teman teman seperjuangan metodelogi penelitian Terapan Sigit (simbah), Yunita, Fredi, Daniel, Reza (bambong).

m.Teman-teman Akuntansi angkatan 2008 Fakultas Ekonomi USD.

ix

Akhir kata, penulis menyadari bahwa skripsi ini masih memiliki banyak kekurangan. Mengingat keterbatasan kemampuan penulis, maka dengan rendah hati penulis bersedia menerima kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Penulis

x DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTO DAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

PERNYATAAN PERSETUJUAN PUBLIKASI KARYA TULIS ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR LAMPIRAN ... xiv

ABSTRAK ... xv

ABSTRACK ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah……….. ... ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

E. Sistematika Penulisan ... 7

BAB II LANDASAN TEORI ... 9

xi

1. Pengertian Corporate Social Responsibility ... 9

2. Manfaat Corporate Social Responsibility ... 10

3. Dasar Hukum CSR ... 11

B. Kinerja Perusahaan ... 13

1. Pengertian Kinerja ... 13

2. Manfaat Penilaian Kinerja ... 14

3. Ukuran Kinerja ... 14

C. Cumulative Abnormal Return ... 16

1. Pengertian Cumulative Abnormal Return ... 16

2. Ukuran Abnormal Return ... 16

D. Penelitian Terdahulu ... 17

E. Pengembangan Hipotesis dan Hubungan CSR dengan Kinerja Perusahaan ... 19

BAB III METODE PENELITIAN ... 22

A. Jenis Penelitian ... 22

B. Tempat dan Waktu Penelitian ... 22

C. Subjek dan Objek Penelitian ... 22

D. Teknik Pengumpulan Data ... 23

E. Populasi dan Sampel ... 23

F. Definisi Operasional Variabel ... 24

G. Teknik Analisis Data ... 26

BAB IV ANALISIS DATA DAN PEMBAHASAN ... 30

xii

B. Persentase CSRI Berdasarkan Tiap-tiap Kategori ... 31

C. Analisis Data ... 39

1. Persamaan Regresi ... 40

2. Uji Hipotesis ... 41

D. Pembahasan ... 41

BAB V KESIMPULAN DAN SARAN ... 44

A. Kesimpulan ... 44

B. Keterbatasan Penelitian ... 45

C. Saran ... 45

DAFTAR PUSTAKA ... 46

xiii

DAFTAR TABEL

Halaman

Tabel 1. Sampel Penelitian ... 30

Tabel 2. Data Sampel Penelitian ... 31

Tabel 3. Persentase CSRI Kategori Lingkungan ... 32

Tabel 4. Persentase CSRI Kategori Kesehatan dan Keselamatan Tenaga Kerja ... 33

Tabel 5. Persentase CSRI Kategori Lain lain Tentang Tenaga Kerja ... 34

Tabel 6. Persentase CSRI Kategori Energi ... 34

Tabel 7. Persentase CSRI Kategori Mutu Produk ... 35

Tabel 8. Persentase CSRI Kategori Keterlibatan Perusahaan Dalam Masyarakat ... 36

Tabel 9. Persentase CSRI Kategori Hal-hal Umum ... 37

Tabel 10. MeanCSRI Sebelum dan Sesudah ... 38

Tabel 11. Hasil Paired Sampel t-test ... 39

xiv

DAFTAR LAMPIRAN

Halaman Lampiran 1. Checklist CSR Tiap-tiap Kategori

(Hackston dan Milne, 1996)... 48 Lampiran 2. Corporate social responsibility index (CSRI) Tiap

xv ABSTRAK

PERBEDAAN PENGUNGKAPAN CSR DAN

PENGARUHNYATERHADAP KINERJA PERUSAHAAN SEBELUM DAN SESUDAH DITETAPKANNYA UNDANG-UNDANG NO.40 PASAL 74

TAHUN 2007

Studi Empiris Pada Perusahaan Manufaktur yang Listing di BEI untuk periode 2006 sampai dengan 2010

Tujuan Penelitian ini adalah untuk mengetahui apakah ada perbedaan pengungkapan CSRI dan mengetahui apakah terhapat perbedaan pengaruh corporate social responsibility terhadap kinerja perusahaan sebelum dan sesudah ditetapkannya UU PT No.40 Pasal 74 Tahun 2007.

Jenis penelitian adalah studi empiris. Sampel yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terkena ketetapan UU PT No.40 Pasal 74 Tahun 2007, listing dan menerbitkan annual report pada tahun 2006 sampai dengan 2010 di website www.idx.co.id dengan menggunakan metode purposive sampling. Diperoleh sebanyak 29 perusahaan yang memenuhi kriteria sampel penelitian. Metode analisis yang digunakan pada penelitian ini adalah regresi berganda.

xvi ABSTRCK

DIFFERENCE OF CORPORATE SOCIAL

RESPONSIBILITYDISCLOSURE AND ITS EFFECT ON COMPANY PERFORMANCE BEFORE AND AFTER THE ACT NO.40 ARTICLE 74

IN 2007 ISSUANCE

Empirical study on listed manufacturing companies at Indonesian Stock Exchange in 2006 to 2010 period

Andreas Febri Unggara NIM: 082114039 Sanata Dharma University

Yogyakarta 2013

This research aim is to know whether there is difference of CSR disclosure and to know whether there is difference of corporate social responsibility effect on company is performance before and after Act no.40 Article 74 issuance.

This research is empirical. Sample of this research are manufacturing companies that are the object of Act of Limited company No.40 Article 74 in 2007. The sample are taken from www.idx.co.id website using purposive sampling criteria. It is obtained 29 eligible companies. The analysis method in this research is double regression.

1

BAB I

PENDAHULUAN

A.

Latar belakang masalah

Di pertengahan tahun 2012 masalah seperti perusakan lingkungan, perlakuan tidak layak terhadap karyawan, dan cacat produksi yang mengakibatkan ketidaknyamanan ataupun bahaya pemakaian produk-produk olahan yang merugikan bagi konsumen menjadi berita utama dalam media informasi. Ironisnya hampir semua masalah tersebut selalu berdampak besar terhadap diri manusia itu sendiri. Masalah-masalah besar yang muncul tersebut tidak lepas dari kinerja perusahaan yang kurang optimal.

Kinerja perusahaan merupakan sesuatu yang dihasilkan oleh perusahaan dalam periode tertentu dengan mengacu pada standar yang telah ditetapkan. Namun jika kinerja perusahaan tidak berjalan dengan baik dapat menimbulkan masalah-masalah seperti perusakan lingkungan, perlakuan tidak layak terhadap karyawan, dan cacat produksi yang mengakibatkan kerugian bagi konsumen bahkan kerusakan alam yang berlangsung terus-menerus. Maka dari itu penilaian kinerja berguna untuk mengukur berbagai aktivitas tingkat organisasi sehingga menghasilkan informasi yang berguna untuk melakukan perbaikan organisasi.

perbaikan evaluasi. Pada tahun 2012 ini perbaikan organisasi yang cukup dapat menarik perhatian masyarakat dan mendapat apresiasi tinggi dari masyarakat yaitu perbaikan organisasi yang hasil evaluasinya itu merupakan informasi untuk perbaikan “perencanaan-proses-evaluasi” yang berlangsung terus menerus secara berkesinambungan dan juga tidak lepas dari kesadaran akan perlunya menjaga lingkungan. Kesadaran akan pentingnya menjaga lingkungan di Indonesia diatur oleh Undang-Undang Perseroan Terbatas No.40 Pasal 74 tahun 2007, dimana perusahaan yang melakukan kegiatan usaha yang berkaitan dengan sumber daya alam wajib melakukan tanggung jawab sosial dan lingkungan.

Di Indonesia perkembangan corporate social responsibility dapat dilihat dari dua persepektif yang berbeda yaitu pertama, pelaksanaan CSR memang merupakan praktek bisnis secara sukarela (discretionary business practice) artinya CSR lebih banyak berasal dari inisiatif perusahaan dan bukan merupakan aktivitas yang dituntut untuk dilakukan perusahaan oleh peraturan perundang-undangan yang berlaku di negara Republik Indonesia. Kedua, pelaksanaan CSR bukan lagi merupakan discretionary business practice, melainkan pelaksanaanya sudah diatur oleh undang-undang Republik Indonesia No 40 Tahun 2007 (Solihin,2009).

Perbedaan penelitian ini dengan penelitian Titisari et al.,2010 terletak pada sampel dan tahun penelitian, yaitu pada sektor manufaktur tahun 2006-2007 dan 2008-2010 sedangkan penelitian Titisari et al.,2010 menggunakan sampel perusahaan rawan lingkungan dan mengikuti program peringkat kinerja

lingkungan hidup (PROPER) dari Kementerian Lingkungan Hidup tahun

2005-2006. Hal tersebut dikarenakan peneliti ingin mengetahui bagaimana pengaruh

peraturan perundang-undangan. Ayat 4: Ketentuan lebih lanjut mengenai tanggung jawab sosial dan lingkungan diatur dengan Peraturan Pemerintah.

Dari permasalahan tersebut di atas menimbulkan rasa keingintahuan penulis untuk mengetahui “Perbedaan Pengungkapan CSR dan PengaruhnyaTerhadap Kinerja Perusahaan Sebelum dan Sesudah Ditetapkannya Undang-Undang No 40 Tahun 2007 ”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang ada di atas, maka penulis merumuskan masalah sebagai berikut:

1. Apakah terdapat perbedaan antara pengungkapan CSR sebelum dan sesudah ditetapkannya UU PT No. 40

2. Apakah terdapat perbedaan pengaruh CSR terhadap kinerja perusahaan sebelum dan sesudah ditetapkannya UU PT No. 40

C. Tujuan Penelitian

Penelitian ini bertujuan untuk :

1. Mengetahui apakah ada perbedaan antara pengungkapan nilai indeks corporate social responsibility perusahaan sebelum dan sesudah ditetapkannya UU PT No. 40

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak, antara lain :

1. Bagi Perusahaan

Penelitian ini dapat memberikan pertimbangan dalam kebijakan perusahaan agar lebih meningkatkan tanggung jawab dan kepeduliannya pada lingkungan sosial dan sebagai informasi kepada pihak manajemen perusahaan tentang pentingnya pertanggungjawaban sosial perusahaan yang dipercaya dapat meningkatkan kinerja perusahaan.

2. Bagi Investor

Penelitian ini dapat memberikan gambaran untuk mempertimbangkan aspek-aspek yang perlu diperhitungkan dalam investasi yang tidak hanya dilihat pada ukuran-ukuran moneter.

3. Bagi penulis

Penelitian ini dapat memacu minat dan keinginan untuk memahami tentang corporate social responsibility (CSR) dan mengetahui manfaat dari pelaksanaan corporate social responsibility.

4. Bagi peneliti selanjutnya

E. Sistematika Penulisan

Penulisan skripsi ini disajikan dalam lima bab, dimana tiap-tiap bab akan disusun secara sistematis sehingga menggambarkan hubungan antara satu bab dengan bab lainnya, yaitu:

BAB I : PENDAHULUAN

Bab ini menerangkan tentang latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II : LANDASAN TEORI

Bab ini menerangkan tentang dasar-dasar teori yang didapat dari literatur-literatur serta bahasan hasil-hasil penelitian sebelumnya yang sejenis. Dalam bab ini diterangkan pula kerangka pemikiran dan hipotesis yang akan diuji.

BAB III : METODE PENELITIAN

Bab ini berisi deskripsi tentang bagaimana penelitian akan dilaksanakan secara operasional. Oleh karena itu diuraikan variable penelitian dan definisi operasional, penentuan sampel, jenis dan sumber data, metode pengumpulan data, serta metode analisis yang akan digunakan.

BAB IV : ANALISIS DAN PEMBAHASAN

BAB V : KESIMPULAN DAN SARAN

9 BAB II

LANDASAN TEORI

A. Corporate Social Responsibility (CSR)

1. Pengertian Corporate Social Responsibility

Versi WBCSD (World Business Council for Sustainable Development) dalam Indrawan,2011:

“The continuing commitment by business to behave ethically and

contribute to economic development while improving the quality of work life of workforce and their families as well as of the local

community and social large”, yang berarti bahwa definisi CSR adalah komitmen bisnisyang berkelanjutan untuk berperilaku etis dan berkontribusi terhadappembangunan ekonomi dengan meningkatkan kualitas kehidupan kerjakaryawan dan kerja mereka dan komunitas lokal dan masyarakat yangluas.

Versi Bank Dunia (World Bank) dalam Indrawan,2011:

dan masyarakat yang luas untukmeningkatkan kualitas hidup, melalui jalan bisnis dan perkembangan yangbaik

2. Manfaat Corporate Social Responsibility

Dengan menjalankan tanggung jawab sosial, perusahaan diharapkan tidak hanya mengejar keuntungan jangka pendek, namun juga turut memberikan kontribusi bagi peningkatan kesejahteraan dan kualitas hidup masyarakat serta lingkungan sekitar dalam jangka panjang. Kotler dkk, 2005 dalam Indrawan, 2011 menjelaskan bahwa terdapat banyak manfaat yang dapat diperoleh atas aktivitas CSR. Adapun manfaat dari CSR tersebut adalah sebagai berikut :

a. Meningkatkan penjualan dan market share. b. Memperkuat brand positioning.

c. Meningkatkan citra perusahaan.

d. Meningkatkan daya tarik perusahaan di mata para investor dan analisis keuangan.

mengekang atau menekan dari masyarakat, melainkan sebagai kebutuhan dunia usaha.

3. Dasar Hukum Corporate Social Responsibility

Dasar hukum CSR menurut (Cartika,2011)

a. ISO 2006: Guidance Standard on Social Responsibility. b. Undang-Undang Dasar 1945;Pasal 33.

c. Undang-Undang No. 39 tahun 1999 tentang Hak Asasi Manusia. d. Undang-Undang No. 23 tahun 1997 tentang Pengelolaan Lingkungan

Hidup.

e. UU RI No. 19 Tahun 2003 Tentang Badan Usaha Milik Negara. f. Undang-Undang No. 40 tahun 2007 tentang Perseroan Terbatas. g. Undang-Undang No. 25 tahun 2007 tentang Penanaman Modal. h. UU No. 22/2001 Tentang Minyak dan Gas Bumi.

i. Peraturan Mentri BUMN No. 5/2007 Tentang Program Kemitraan BUMN dengan Usaha Kecil dan Program Bina Lingkungan.

Corporate social responsibility (CSR) menurut pasal 74 UU RI No.40 Tahun 2007 Perseroan Terbatas (PT), terbagi menjadi 4 ayat, yaitu:

Ayat 2: Tanggung jawab sosial dan lingkungan sebagaimana dimaksud pada ayat (1) merupakan kewajiban perseroan yang dianggarkan dan diperhitungkan sebagai biaya Perseroan yang pelaksanaannya dilakukan dengan memperhatikan kepatuhan dan kewajaran.

Ayat 3: Perseroan yang tidak melaksanakan kewajiban sebagaimana dimaksud pada ayat (1) dikenai sanksi sesuai dengan ketentuan peraturan perundang-undangan.

Ayat 4: Ketentuan lebih lanju mengenai tanggung jawab sosial dan lingkungan diatur dengan Peraturan Pemerintah.

Di dalam penjelasan pasal demi pasal, disebutkan bahwa yang dimaksud dengan “Perseroan yang menjalankan kegiatan usahanya di bidang sumber daya alam” sebagaimana dimaksud Pasal 74 ayat 1 adalah perseroan yang

kegiatan usahanya mengelola dan memanfaatkan sumber daya alam. Sedangkan yang dimaksud dengan “Perseroan yang menjalankan kegiatan usahanya yang berkaitan dengan sumber daya alam” adalah Perseroan

yang tidak mengelola dan memanfaatkan sumber daya alam, tetapi kegiatan usahanya berdampak pada fungsi kemampuan sumber daya alam.

perusahaan yang dikenakan kewajiban CSR, sanksi apa saja yang diberikan kepada perusahaan yang melanggar kewajiban CSR, berapa besar anggaran minimum biaya CSR yang harus dianggarkan oleh perusahaan (karena pengaturan penganggaran biaya CSR menurut asas kepatutan dan kewajaran bersifat sangat arbitrer bahkan tidak jelas).

B. Kinerja Perusahaan

1. Pengertian Kinerja

Kinerja adalah keberhasilan personil, tim, atau unit organisasi dalam mewujudkan sasaran setrategik yang telah ditetapkan sebelumnya dengan perilaku yang diharapkan (Mulyadi, 2007:337)

Kinerja adalah fungsi dari motivasi, kecakapan, dan persepsi peranan (Stoner, 1978 dalam Tika, 2006).

Kinerja perusahaan merupakan hal penting yang harus dicapai oleh setiap perusahaan di manapun, karena kinerja merupakan cerminan dari kemampuan perusahaan dalam mengelola dan mengalokasikan sumber dayanya. (Febryani dan Zulfadin,2003 dalam Indrawan,2010).

mengukur berbagai aktivitas tingkat organisasi sehingga menghasilkan informasi yang berguna untuk melakukan perbaikan organisasi.

Penilaian kinerja adalah penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi dan karyawan yang berdasar pada sasaran, standar, dan kinerja yang telah ditentukan. Penilaian kinerja perusahaan dapat dilihat dari segi analisis laporan keuangan dan dari segi perubahan harga saham, sehingga nilai perusahaan akan tercermin dari harga sahamnya (Fama, 1978 dalam Indrawan,2010). 2. Manfaat Penilaian Kinerja:

Penilaian kinerja dimanfaatkan oleh organisasi (Mulyadi, 2007:360) untuk:

a. Mengelola operasi organisasi secara efektif dan efisien melalui pemotivasian personel secara maksimal.

b. Membantu pengambilan keputusan yang berkaitan dengan penghargaan personel, seperti: promosi, transfer, dan pemberhentian. c. Mengidentifikasi kebutuhan pelatihan dan pengembangan personel,

dan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan personel.

d. Menyediakan suatu dasar untuk mendistribusikan penghargaan. 3. Ukuran Kinerja

a. Ukuran Kinerja Tunggal

Ukuran kinerja tunggal (single criteria) adalah ukuran kinerja yang hanya menggunakan satu ukuran untuk menilai kinerja manajer. Kelemahan apabila kriteria tunggal digunakan untuk mengukur kinerja yaitu orang akan cenderung memusatkan usahanya pada kriteria usaha tersebut sehingga akibatnya kriteria lain diabaikan, yang mungkin memiliki arti yang sama pentingnya dalam menentukan sukses atau tidaknya perusahaan.

b. Ukuran Kinerja Beragam

Ukuran kinerja beragam (multiple criteria) adalah ukuran kinerja yang menggunakan berbagai macam ukuran untuk menilai kinerja manajer dapat diukur kinerjanya dari berbagai kriteria. Tujuan penggunaan beragam ini adalah agar manajer yang diukur kinerjanya mengarahkan usahanya kepada berbagai kinerja.

c. Ukuran Kinerja Gabungan

C. Cumulative Abnormal Return (CAR)

1. Pengertian Cumulative Abnormal Return

Abnormal return merupakan selisih antara return yang sesungguhnya(actual return) dengan return yang diharapkan (expected return) oleh investor.Return dikatakan normal apabila actual return adalah sama atau mendekatiexpected return (return yang diharapkan). Return yang diharapkan (expectedreturn) adalah return yang diukur dengan menggunakan metode tertentu misalnyadengan menggunakan capital asset pricing model (Hartono, 2008).Dengan demikian return tidak normal (abnormal return) adalah selisihantara return sesungguhnya yang terjadi dengan return yang diharapkan (expectedreturn). Abnormal return dapat bersifat positif atau negatif. Abnormal returndikatakan positif apabila selisih antara actual return dan expected return adalahpositif, dan dikatakan negatif abnormal return apabila sebaliknya.

2. Ukuran Abnormal Return

Berikut ini adalah beberapa cara yang dapat dilakukan untuk mengukurabnormal return (Hartono, 2008):

a. Model Disesuaikan Rata-rata (Mean Adjusted Model)

lamanya periode estimasi, periode yang umum dipakai biasanya berkisar dari 100 sampaidengan 300 hari untuk mendapatkan data harian dan dari 24 sampai dengan60 bulan untuk data bulanan.

b. Model Pasar (Market Model)

Perhitungan return ekspetasi dengan model ini dilakukan dengan dua tahapan,yaitu:

1) Membentuk model ekspetasi dengan menggunakan data realisasi selamaperiode estimasi return estimasi.

2) Menggunakan model ekspetasi ini untuk mengestimasi return ekspetasi diperiode jendela. Model ekspetasi dapat dibentuk dengan teknik regresiOLS (Ordinary Least Square).

c. Model Disesuaikan Pasar (Market-Adjusted Model)

Model ini beranggapan bahwa penduga yang terbaik untuk mengestimasireturn suatu sekuritas adalah return indeks pasar pada saat tersebut. Denganmenggunakan model ini, maka tidak perlu menggunakan periode estimasiuntuk membentuk model estimasi, karena return sekuritas yang diestimasiadalah sama dengan return indeks pasar.

D. Penelitian Terdahulu

Beberapa penelitian yang mendukung adanya hubungan CSR dengan kinerja perusahaan yaitu:

Penelitian Permanasari,2010 hasil dari penelitian ini menunjukkan variabel corporate social responsibility memiliki pengaruh positif dan siginfikan terhadap nilai perusahaan, hasil ini menunjukkan bahwa dengan adanya pengungkapan tanggung jawab sosial (corporate social responsibility) yang tinggi maka akan berakibat meningkatnya nilai perusahaan.Sedangkan variabel yang tidak mempengaruhi nilai perusahaan adalah kepemilikan manajemen dan kepemilikan institusional. 2. Pengaruh Corporate Social Responsibilit Terhadap Kinerja Perusahaan

Indrawan,2011 tujuan penelitian ini untuk mengetahui bagaimana pengaruh corporate social responsibility terhadap kinerja keuangan perusahaan dan kinerja pasar perusahaan. Berdasarkan hasil pengujian, pada hipotesis pertama ditemukan bahwa variabel corporate social responsibility dan variabel kontrol leverage, berpengaruh positif signifikan terhadap kinerja keuangan perusahaan (ROE), dan variabel kontrol ukuran perusahaan (size) berpengaruh negatif signifikan terhadap kinerja keuangan perusahaan.

3. Corporate Social Responsibilit (CSR) dan Kinerja Perusahaan

parameter environment dan community. Dan dari analisis korelasi variabel environment dan community berkorelasi positif dengan CAR sedangkan parameter employment justru berkorelasi negatif dengan CAR. Namun hanya parameter environment dan employment yang signifikan.

E. Pengembangan Hipotesis dan Hubungan CSR dengan Kinerja

Perusahaan

Dalam perusahaan sebagai salah satu bentuk tanggung jawab perusahaan terhadap masyarakat dan para stakeholders, perusahaan seringkali terlibat dalam kegiatan-kegiatan CSR. Seperti pada penelitian Titisari et al., 2010, bahwa hasil statistik deskriptif pada sampel perusahaan tahun 2005-2006 menunjukkan terjadi peningkatan trend indeks CSR, yang jika di lihat dari parameternya maka aktivitas CSR lebih banyak dilakukan pada parameter environment dan community. Analisis korelasi variabel environment dan community berkorelasi positif dengan CAR. Hal tersebut membuktikan bahwa perusahaan yang melakukan CSR kinerjanya semakin membaik dan tidak dapat dipungkiri, bahwa para stakeholders memberikan apresiasi yang lebih bagi perusahaan-perusahaan yang terlibat dalam kegiatan CSR. Meskipun tujuan utama dari dilakukannya kegiatan CSR ini bukan untuk meningkatkan laba perusahaan, namun kegiatan-kegiatan ini diharapkan dapat memberikan dampak positif bagi berlangsungnya perusahaan.

mata masyarakat dan lingkungan sekitar yang memang menikmati dampak positif dari CSR tersebut. Hal ini dapat menjadikan tandatanya besar apakah setelah ditetapkannya undang-undang Perseroan Terbatas, tetap ada pengaruh CSR tehadap kinerja perusahaan?, hal tersebut dijawab oleh Permanasari,2010. Hasil penelitian pada sampel perusahaan tahun 2007-2008 ini menunjukkan bahwa variabel yang mempengaruhi nilai perusahaan adalah variabel corporate social responsibility. Hal tersebut membuktikan bahwa ada pengaruh CSR terhadap kinerja perusahaan sesudah ditetapkannya Undang-Undang Perseroan Terbatas. Pelaksanaan CSR dalam perusahaan yang telah menjalankan Undang-Undang Perseroan Terbatas No.40 Pasal 74 tahun 2007 dapat menimbulkan adanya citra positif dalam perusahaan tersebut, sehingga dengan adanya citra atau pandangan positif perusahaan dapat membuat masyarakat semakin yakin dan memiliki keinginan untuk menggunakan atau mengkonsumsi produk dari perusahaan tersebut.

Maka dari itu hipotesis yang dapat dirumuskan:

1. Rata-rata pengungkapan nilai indeks CSR sesudah ditetapkannya Undang-Undang Perseroan Terbatas lebih tinggi dibandingkan dengan rata-rata pengungkapan nilai indeks CSR sebelum ditetapkannya Undang-Undang Perseroan Terbatas

2. CSR lebih berpengaruh positif terhadap kinerja perusahaan setelah ditetapkannya Undang-Undang Perseroan Terbatas

Variabel Independen Variabel Dependen

BAB III

Corporate

social

responsibility

Kinerja

Perusahaan

Sebelum ditetapkannya undang-undang PT

22 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini dilakukan dengan menggunakan studi empiris, yaitu penelitian yang menggunakan data sekunder yang diperoleh dari hasil observasi. Penelitian dilakukan dengan menggunakan data-data dari laporan keuangan perusahaan manufaktur.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian dilakukan di Pojok Bursa Efek Indonesia Universitas Sanata Dharma Yogyakarta.

2. Waktu Penelitian

Waktu dalam melaksanakan penelitian ini dilaksanakan pada tanggal 11 September 2013

C. Subjek dan Objek Penelitian

1. Yang menjadi subjek penelitian di sini adalah perusahaan-perusahaan yang terdaftar di BEI dan tergolong dalam perusahaan manufaktur. 2. Yang menjadi obyek penelitian di sini adalah annual report

D. Teknik Pengumpulan Data

Penelitian ini menggunakan teknik pengumpulan data berupa dokumentasi, yaitu dengan mengambil data sekunder berupa laporan keuangan dan annual report perusahaan manufaktur pada periode 2006 sampai dengan 2010 yang didapat di pojok Bursa Efek Indonesia (BEI) Universitas Sanata Dharma.

Selain itu, penelitian ini juga menggunakan checklist bersumber dari Hackston & Milne (1996) lampiran 1 yang akan digunakan untuk menghitung besarnya poin pengungkapan CSR yang dilakukan setiap perusahaan setiap tahunnya dari tahun 2006 sampai dengan tahun 2010 yang dapat diperoleh melalui annual report perusahaan manufaktur.

E. Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan manufaktur yang listing di Bursa Efek Indonesia.

Sampel dipilih dengan metode purposive sampling yaitu tipe pemilihan sampel secara tidak acak yang informasinya diperoleh dengan menggunakan pertimbangan tertentu.

Berikut kriteria dalam pengambilan sampel:

2. Menerbitkan annual report pada tahun 2006 sampai dengan tahun 2010 di websitewww.idx.co.id.

F. Definisi Operasional Variabel

1. Variabel Dependen

Variabel dependen adalah variabel yang dipengaruhi oleh variabel independen. Variabel dependen dalam penelitian ini adalah stock return, yang diukur dengan Cumulative Abnormal Return (CAR). CAR dihitung dengan menggunakan market-adjusted model. Market adjustedmodel dianggap oleh peneliti merupakan proksi yang terbaik untukmengestimasi return suatu sekuritas adalah return indeks pasar pada saat tersebut,sehingga tidak perlu menggunakan periode estimasi untuk membentuk model estimasi, karena return sekuritas yang diestimasi adalah sama dengan return indeks pasar (Hartono, 2008).

Abnormal return (ARit) diperoleh melalui dua tahap. Tahap

Rit : Return harian perusahaan i pada hari ke-t.

Rm : Return indeks pasar pada hari ke-t.

IHSIt : Indeks harga saham individual perusahaan i pada waktu t.

IHSIt-1 : Indeks harga saham individual perusahaan i pada waktu t-1.

IHSGt : Indeks Harga Saham Gabungan pada waktu t.

IHSGt-1: Indeks Harga Saham Gabungan pada waktu t-1.

Perhitungan CAR (Cumulative Abnormal Return) untuk masing-masing perusahaan merupakan akumulasi dari rata-rata abnormal return selama periode 12 bulan (satu tahun) yang berakhir pada

ARTNi,t = akumulasi return tidak normal(cumulativeabnormal return)

sekuritas ke-i pada hari ke-t, yang diakumulasi dari return tidak normal (RTN) sekuritas ke-i mulai hari awal periode peristiwa (t3) sampai hari ke-t.

RTNi,a = return tidak normal (abnormal return) untuk sekuritas ke-I

2. Variabel Independen

Variabel independen adalah variabel yang mempengaruhi variabel dependen. Variabel independen dalam penelitian ini adalah pengungkapan corporate social responsibility index (CSRI) Variabel ini diukur dengan index Hackston dan Milne (1996). Apabila item informasi yang ditentukan diungkapkan dalam laporan tahunan maka diberi skor 1, dan jika item informasi tidak diungkapkan dalam laporan tahunan perusahaan maka diberikan skor 0. Perhitungan Indeks Luas Pengungkapan CSR dirumuskan sebagai berikut:

CSRI

Jumlah itemyang78diungkapkan3. Variabel Dummy

Variabel dummy yang akan dipakai dalam penelitian ini adalah perusahaan sebelum ditetapkannya UU PT(dalam simbol S) dengan perusahaan setelah ditetapkannya UU PT (dalam simbol SS), dimana pada perusahaan yang tergolong ke dalan simbol (S) akan diberikan angka 1, dan perusahaan yang tergolong dalam simbol (SS) akan diberikan angka 0.

G. Teknik Analisis Data

terendah. Nilai rata-rata mean, standar deviation, nilai tertinggi dan nilai terendah dari tiap pengungkapan nilai indeks CSR pada perusahaan sebelum ditetapkannya UU PT dan Nilai rata-rata mean, standar deviation, nilai tertinggi dan nilai terendah dari tiap pengungkapan nilai indeks CSR, pada perusahaan setelah ditetapkannya UU PT, masing-masing akan dibandingkan, dan dilihat perbedaannya, mana yang memiliki nilai rata-rata mean, standar deviation, nilai tertinggi dan nilai terendah lebih tinggi, antara perusahaan sebelum ditetapkannya UU PT dengan perusahaan setelah ditetapkannya UU PT.

Hipotesis yang akan diuji :

H0 : μ1 = μ2 Rata-rata indeks corporate social responsibility

perusahaan sesudah ditetapkan UU PT No: 40 tidak lebih tinggi daripada sebelum ditetapkan UU PT No: 40

Ha : μ1 ≠ μ2 Rata-rata indeks corporate social responsibility

perusahaan sesudah ditetapkan UU PT No: 40 lebih tinggi daripada sebelum ditetapkan UU PT No: 40

Jika t ≤ 0.05, maka H0 ditolak yang artinya pengaruh pengungkapan

indeks CSR sesudah ditetapkannya UU PT No. 40 lebih tinggi dari pengungkapan indeks CSR sebelum ditetapkannya UU PT No. 40 Jika t > 0.05, maka Ha diterima yang artinya pengaruh pengungkapan

tinggi dari pengungkapan indeks CSR sebelum ditetapkannya UU PT No. 40

Keterangan :

μ1 = Rata-rata indeks corporate social responsibility perusahaan

sebelum ditetapkan UU PT No: 40

μ2 = Rata-rata indeks corporate social responsibility perusahaan

sesudah ditetapkan UU PT No: 40

Dalam menjawab permasalahan kedua pengujian hipotesis dalam penelitian ini menggunakan analisis regresi linear. Pengujian ini untuk mengetahui apakah variabel independen yang diukur yaitu corporate social responsibility (CSR) memiliki pengaruh terhadap variabel dependen yaitu kinerja perusahaan, dan menggunakan variabel dummy. Variabel dummy dalam penelitian ini yaitu perusahaan sebelum ditetapkannya UUD PT (tahun 2006-2007) dengan simbol S dan perusahaan setelah ditetapkannya UUD PT (tahun 2008-2010) dengan simbol SS, dimana pada perusahaan yang tergolong ke dalan simbol (S) akan diberikan angka 1, dan perusahaan yang tergolong dalam simbol (SS) akan diberikan angka 0. Pengujian ini dengan menggunakan taraf signifikansi (α) sebesar 0.05.

Rumus Regresinya :

D 2 1

1

Keterangan:

Y = CAR

α = Konstanta

β1 = Koefisien indeks CSR

β2 = Koefisien Variabel Dummy sebelum dan sesudah

ditetapkannya UU PT No: 40 X1 = Indeks CSR

XD = Variabel Dummy

Hipotesis yang akan diuji :

H0 : β2 = 0 Tidak Terdapat perbedaan pengaruh CSR terhadap

kinerja perusahaan sebelum dan sesudah ditetapkannya UU PT No. 40

Ha : β2 ≠ 0 Terdapat perbedaan pengaruh CSR terhadap kinerja

perusahaan sebelum dan sesudah ditetapkannya UU PT No. 40

Jika t ≤ 0.05, maka H0 ditolak yang artinya terdapat perbedaan

pengaruh CSR terhadap kinerja perusahaan sebelum dan sesudah ditetapkannya UU PT No. 40

Jika t > 0.05, maka H0 ditolak yang artinya tidak terdapat perbedaan

30 BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

Penelitian ini mengambil sampel perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sejak tahun 2006 sampai dengan tahun 2010. Pengambilan sampel perusahaan dilakukan dengan metode purposive sampling.

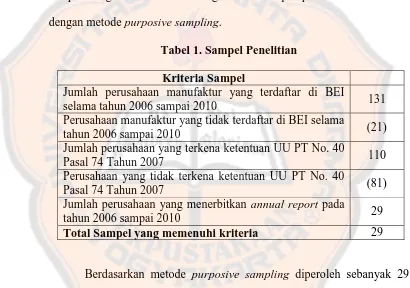

Tabel 1. Sampel Penelitian

Kriteria Sampel

Jumlah perusahaan manufaktur yang terdaftar di BEI

selama tahun 2006 sampai 2010 131

Perusahaan manufaktur yang tidak terdaftar di BEI selama

tahun 2006 sampai 2010 (21)

Jumlah perusahaan yang terkena ketentuan UU PT No. 40

Pasal 74 Tahun 2007 110

Perusahaan yang tidak terkena ketentuan UU PT No. 40

Pasal 74 Tahun 2007 (81)

Jumlah perusahaan yang menerbitkan annual report pada

tahun 2006 sampai 2010 29

Total Sampel yang memenuhi kriteria 29

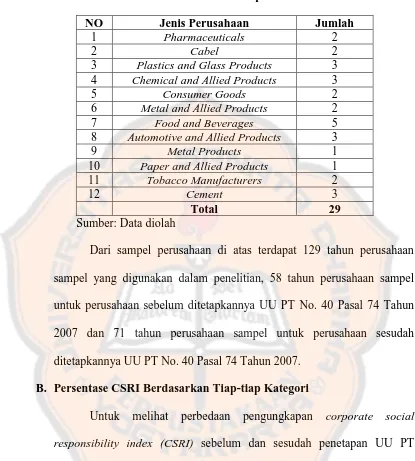

Tabel 2. Data Sampel Penelitian

NO Jenis Perusahaan Jumlah

1 Pharmaceuticals 2

2 Cabel 2

3 Plastics and Glass Products 3 4 Chemical and Allied Products 3

5 Consumer Goods 2

6 Metal and Allied Products 2

7 Food and Beverages 5

8 Automotive and Allied Products 3

9 Metal Products 1

10 Paper and Allied Products 1

11 Tobacco Manufacturers 2

12 Cement 3

Total 29

Sumber: Data diolah

Dari sampel perusahaan di atas terdapat 129 tahun perusahaan sampel yang digunakan dalam penelitian, 58 tahun perusahaan sampel untuk perusahaan sebelum ditetapkannya UU PT No. 40 Pasal 74 Tahun 2007 dan 71 tahun perusahaan sampel untuk perusahaan sesudah ditetapkannya UU PT No. 40 Pasal 74 Tahun 2007.

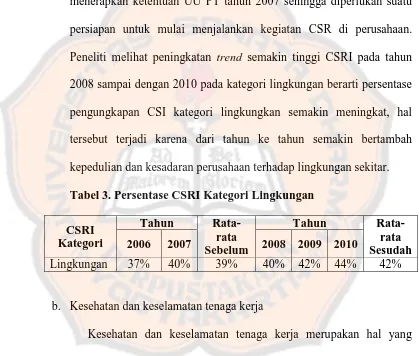

B. Persentase CSRI Berdasarkan Tiap-tiap Kategori

Untuk melihat perbedaan pengungkapan corporate social responsibility index (CSRI) sebelum dan sesudah penetapan UU PT berikut disajikan persentase CSRI berdasarkan tiap-tiap kategori sesuai dengan CSRI Hackston dan Milne (1996) yaitu sebagai berikut :

a. Lingkungan

persentase sebesar 42%, berarti sesudah ditetapkannya UU PT tiap perusahaan melakukan pengungkapan CSRI sebanyak 42% dari 14 item dalam kategori lingkungan. Tahun 2008 mempunyai nilai persentase CSRI lebih kecil dibandingkan dengan persentase CSRI tahun 2009 dan 2010 karena pada tahun 2008 perusahaan baru mulai menerapkan ketentuan UU PT tahun 2007 sehingga diperlukan suatu persiapan untuk mulai menjalankan kegiatan CSR di perusahaan. Peneliti melihat peningkatan trend semakin tinggi CSRI pada tahun 2008 sampai dengan 2010 pada kategori lingkungan berarti persentase pengungkapan CSI kategori lingkungkan semakin meningkat, hal tersebut terjadi karena dari tahun ke tahun semakin bertambah kepedulian dan kesadaran perusahaan terhadap lingkungan sekitar. Tabel 3. Persentase CSRI Kategori Lingkungan

CSRI

b. Kesehatan dan keselamatan tenaga kerja

yang semula 42% menjadi 47% setelah ditetapkan dan dijalankannya UU PT No. 40 tahun 2007. Peningkatan persentase tersebut berarti bahwa sebelum ditetapkannya UU PT perusahaan telah menjalankan sebanyak 42% dari 14 item pengungkapan kategori kesehatan dan keselamatan tenaga kerja, dan setelah ditetapkannya UU PT terjadi kenaikan sebesar 47%.

Peneliti melihat peningkatan persentase yang cukup tinggi terjadi pada tahun 2009 ke tahun 2010 yang semula 45% menjadi 51%. Peningkatan tersebut terjadi karena kesehatan dan keselamatan tenaga kerja sangatlah perlu dan bermanfaat bagi tenaga kerja dalam suatu perusahaan sehingga pada tahun 2010 peningkatan dilakukan guna memperbaiki kualitas kesehatan dan keselamatan tenaga kerja supaya lebih baik.

Tabel 4. Persentase CSRI Kategori Kesehatan dan Keselamatan Tenaga Kerja

c. Lain lain tentang tenaga kerja

melakukan sebanyak 35% pengungkapan CSRI dari 20 item kategori lain-lain tentang tenaga kerja sehingga persentase pengungkapan CSRInya kecil.

Tabel 5. Persentase CSRI Kategori Lain lain Tentang Tenaga Kerja

CSRI Kategori

Selain peneliti menemukan penurunan persentase, peneliti juga menemukan adanya peningkatan rata rata CSRI setelah ditetapkannya UU PT. Peningkatan persentase tersebut berarti bahwa kesadaran melakukan CSR dalam kategori lain-lain tentang tenaga kerja meningkat sebesar 36% dari 20 item pengungkapan CSRI kategori lain-lain tentang tenaga kerja. d. Energi

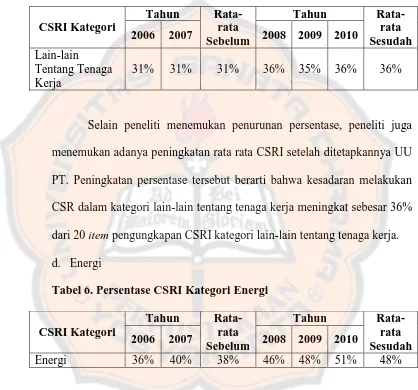

Tabel 6. Persentase CSRI Kategori Energi

CSRI Kategori

Presentase pengungkapan CSRI kategori energi tabel 6. mengalami peningkatan persentase dari tahun ke tahun hal tersebut berarti bahwa dari tahun ketahun perusahaan semakin mengupayakan energi yang lebih efektif dan efisien di perusahaan.

Usaha perusahaan dalam penggunaan energi secara efektif dan efisien sangatlah tinggi pada perusahaan, hal tersebut dapat dibuktikan dengan adanya peningkatan rata rata CSRI kategori energi yang semula 38% menjadi 48%.

e. Mutu produk

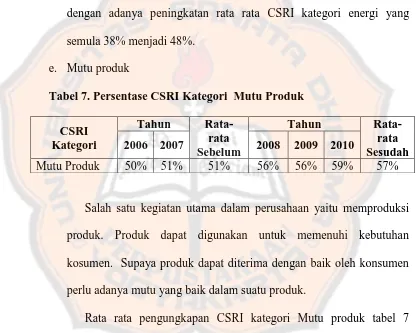

Tabel 7. Persentase CSRI Kategori Mutu Produk

CSRI

Salah satu kegiatan utama dalam perusahaan yaitu memproduksi produk. Produk dapat digunakan untuk memenuhi kebutuhan kosumen. Supaya produk dapat diterima dengan baik oleh konsumen perlu adanya mutu yang baik dalam suatu produk.

Rata rata pengungkapan CSRI kategori Mutu produk tabel 7 mengalami peningkatan CSRI semula 51% menjadi 57% hal tersebut berarti perusahaan telah melakukan 57% dari 7 item pengungkapan CSRI kategori mutu produk.

telah melakukan sebanyak 56% dari 7 item pengungkapan CSRI yang sama untuk mempertahankan mutu produk perusahaan.

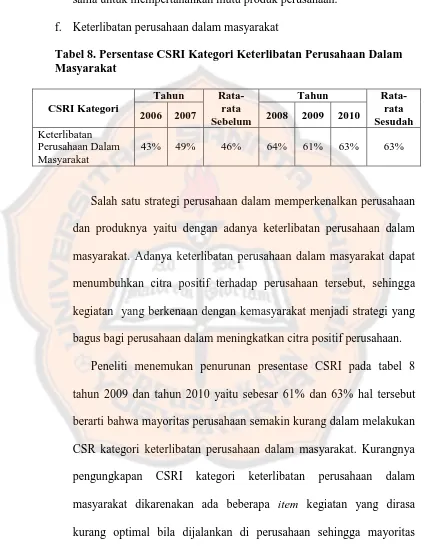

f. Keterlibatan perusahaan dalam masyarakat

Tabel 8. Persentase CSRI Kategori Keterlibatan Perusahaan Dalam Masyarakat

Salah satu strategi perusahaan dalam memperkenalkan perusahaan dan produknya yaitu dengan adanya keterlibatan perusahaan dalam masyarakat. Adanya keterlibatan perusahaan dalam masyarakat dapat menumbuhkan citra positif terhadap perusahaan tersebut, sehingga kegiatan yang berkenaan dengan kemasyarakat menjadi strategi yang bagus bagi perusahaan dalam meningkatkan citra positif perusahaan.

Rata rata pengungkapan CSRI tabel 8 kategori keterlibatan perusahaan dalam masyarakat mengalami peningkatan CSRI semula 46% menjadi 63% hal tersebut berarti perusahaan telah melakukan sebanyak 63% dari 9 item pengungkapan CSRI kategori keterlibatan perusahaan dalam masyarakat..

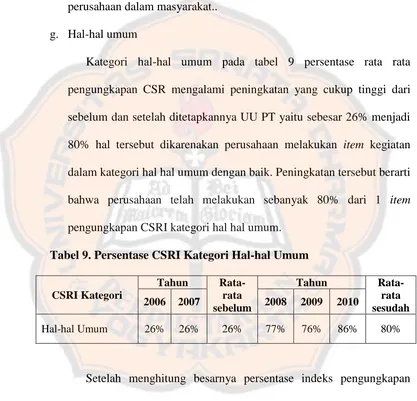

g. Hal-hal umum

Kategori hal-hal umum pada tabel 9 persentase rata rata pengungkapan CSR mengalami peningkatan yang cukup tinggi dari sebelum dan setelah ditetapkannya UU PT yaitu sebesar 26% menjadi 80% hal tersebut dikarenakan perusahaan melakukan item kegiatan dalam kategori hal hal umum dengan baik. Peningkatan tersebut berarti bahwa perusahaan telah melakukan sebanyak 80% dari 1 item pengungkapan CSRI kategori hal hal umum.

Tabel 9. Persentase CSRI Kategori Hal-hal Umum

CSRI Kategori

annual report perusahaan sampel yang dianalisis menggunakan index Hackston dan Milne (1996)(Lampiran 2), sehingga diperoleh data CSRI. Data CSRI kemudian disusun dalam microsoft excel (Lampiran 3)untuk memudahkan penganalisisan. Analisis statistik deskriptif menggunakan komputer dengan program SPSS 17.

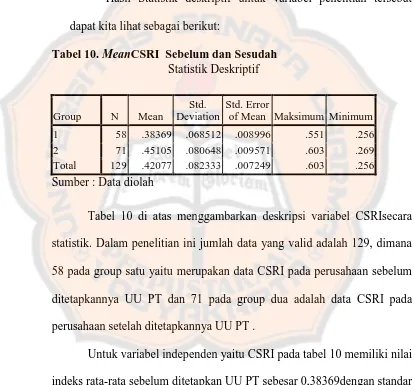

Hasil Statistik deskriptif untuk variabel penelitian tersebut dapat kita lihat sebagai berikut:

Tabel 10. MeanCSRI Sebelum dan Sesudah Statistik Deskriptif

Group N Mean

Std. Deviation

Std. Error

of Mean Maksimum Minimum

1 58 .38369 .068512 .008996 .551 .256

2 71 .45105 .080648 .009571 .603 .269

Total 129 .42077 .082333 .007249 .603 .256

Sumber : Data diolah

Tabel 10 di atas menggambarkan deskripsi variabel CSRIsecara statistik. Dalam penelitian ini jumlah data yang valid adalah 129, dimana 58 pada group satu yaitu merupakan data CSRI pada perusahaan sebelum ditetapkannya UU PT dan 71 pada group dua adalah data CSRI pada perusahaan setelah ditetapkannya UU PT .

Nilai CSRI rata-rata sesudah ditetapkan UU PT sebesar 0,45105 dengan standar deviasi CSRI sebesar 0,080648 standar error of meanCSRI sebesar 0,009571 dan nilai maksimum, minimum CSRI sebesar 0,603 dan 0,269. Hasil statistik deskriptif rata-rata CSRI sesudah ditetapkan UU PT No 40 lebih besar dari rata-rata CSRI sebelum ditetapkan UU PT No 40.

C. Analisis Data

Dalam menjawab permasalahan dan pengujian hipotesis pertama dalam penelitian ini perlu dilakukan analisis statistik deskriptif terhadap data yang telah diperoleh. Analisis statistik yang digunakan adalah analisis Paired Sample t-test.

Hasil Paired Sample t-test untuk variabel penelitian tersebut dapat kita lihat sebagai berikut pada tabel 11.

Tabel 11. Hasil Paired Sampel t-test

Paired Samples T-Test

Pada tabel 11 dari hasil uji statistik nilai thitung sebesar -27,195 dan

tingkat signifikansi sebesar 0,00 ,maka dapat disimpulkan bahwa H0

Masalah kedua dalam penelitian ini apakah corporate social responsibility (CSR) memiliki pengaruh terhadap kinerja perusahaan dan menggunakan variabel dummy. Dalam penelitian ini dilakukan analisis regresi berganda untuk analisis data.

Pada mulanya stock return sebagai variabel dependen dalam penelitian ini diukur dengan cumulative abnormal return (CAR). CAR dihitung dengan menggunakan market-adjusted model. Dalam penelitian ini penulis menggunakan data sekunder abnormal return yang telah diolah yang diperoleh dari Pojok Bursa Efek Indonesia Universitas Islam Indonesia. Data CAR, data CSRI dan variable dummy sebelum dan sesudah penetapan UU PT (lampiran 4)kemudian dianalisis menggunakan analisis regresi linear berganda menggunakan komputer dalam program SPSS 17.Hasil analisis regresi linear berganda dapat kita lihat sebagai berikut :

Tabel 12. Hasil Uji Regresi Linear Berganda dengan Variable Dummy

Berdasarkan hasil analisis di atas, maka dapat disusun persamaan regresi sebagai berikut :

2. Uji Hipotesis

Berdasarkan data tabel 4.12 terdapat koefisien beta sebesar 0,06, nilai thitung sebesar 0,61 dan tingkat signifikansi sebesar 0,54 sehingga dapat

disimpulkan bahwa H0 diterima, yang berarti tidak terdapat perbedaan

pengaruh CSR terhadap kinerja perusahaan sebelum dan sesudah ditetapkannya UU PT No. 40

D. Pembahasan

1. Apakah terdapat perbedaan antara pengungkapan CSR sebelum dan sesudah ditetapkannya UU PT No. 40

Berdasarkan pada hasil pengujian statistik deskriptif, penelitian ini berhasil membuktikan bahwa mean pengungkapan CSRI sesudah ditetapkannya UU PT No 40 yaitu 0,45 lebih tinggi dari mean pengungkapan CSRI sebelum ditetapkannya UU PT No 40 yaitu 0,38 dan hasil paired sampel t-test menunjukkan nilai thitung -27,195 dengan

tingkat signifikansi sebesar 0,00≤0,05,maka dapat disimpulkan H0

perusahaan yang melakukan CSR mencantumkan aktifitas CSR dalam annual reportnya.

Jika dilihat lebih jauh maka dapat disimpulkan bahwa penerapan CSR setelah adanya penetapan UU PT No 40 tahun 2007 sudah merupakan hal yang wajib untuk dilakukan oleh setiap perusahaan di Indonesia. Dengan melihat perbandingan hasil mean yang ada, maka dapat disimpulkan bahwa mayoritas perusahaan di Indonesia menganggap bahwa CSR sangat bermanfaat dan penting untuk dilakukan oleh perusahaan. Banyak perusahaan di Indonesia yang masih terfokus untuk memperoleh keuntungan sebesar-besarnya tanpa mempedulikan lingkungan dan masyarakat mulai menerapkan program CSR. Terlebih pada perusahaan yang merugikan lingkungan sekitar dan masyarakat, maka CSR perlu diterapkan dalam perusahaan tersebut.

2. Apakah terdapat perbedaan pengaruh CSR terhadap kinerja perusahaan sebelum dan sesudah ditetapkannya UU PT No. 40

Berdasarkan dari hasil penelitian ini, nilai thitung sebesar 0,61

dengan tingkat signifikansi sebesar 0,54 > 0,05 ditemukan bahwa tidak terdapat adanya perbedaan yang signifikan antara pengaruh CSR terhadap kinerja perusahaan (yang diwakili oleh ukuran variabel CAR) sebelum dan sesudah ditetapkannya UU PT No. 40 tahun 2007.

44 BAB V

KESIMPULAN DAN SARAN

A. KESIMPULAN

Berdasarkan hasil analisis data dan pembahasan mengenai apakah ada perbedaan antara pengungkapan nilai CSRIperusahaan sebelum dan sesudah ditetapkannya UU PT No 40 dari 29 perusahaan selama periode tahun 2006 sampai dengan tahun 2010, menunjukkan bahwa penelitian ini membuktikan CSRIperusahaan setelah ditetapkannya UU PT No 40 tahun 2007 lebih tinggi dari pengungkapan CSRI sebelum ditetapkannya UU PT No 40. Dengan hasil analisis tersebut, dapat disimpulkan bahwa terdapat perbedaan yang signifikan antara pengungkapan nilai indekscorporate social responsibility perusahaan sebelum dan sesudah ditetapkannya UU PT No 40.

B. KETERBATASAN PENELITIAN

1. Dalam menentukan corporate social responsibility index (CSRI), karena tidak adanya suatu ketentuan baku yang dapat dijadikan standar dan acuan, sehingga penentuan corporate social responsibility index (CSRI) yang sama dapat berbeda antar setiap peneliti.

2. Tidak lengkapnya annual report perusahaan sebelum penetapan UU PT sebagai data pengungkapan corporate social responsibility index (CSRI).

3. Tidak terkelompoknya kegiatan CSR dalam annual report perusahaan sehingga menyusahkan penganalisisan pengungkapan corporate social responsibility index (CSRI) berdasarkan indeks Hackston dan Milne. C. SARAN

1. Penelitian ini menggunakana perusahaan manufaktur dengan ketentuan UU PT No 40 tahun 2007 sehingga hanya diperoleh sampel 29. Untuk penelitian selanjutnya populasi dalam penelitian selanjutnya dapat dilakukan pada jenis usaha yang berbeda agar dapat diperoleh hasil yang sama ataukah berbeda dengan penelitian ini.

46

DAFTAR PUSTAKA

Cartika. 2011. Dasar Hukum CSR. http://kajiancsr.blogspot.com/2011/02/dasar-hukum-csr.html. Diakses 04 Februari 2011.

Hackston and Milne. 1996. Corporate Social Responsibility Index.

Hanafi, M Mamduh dan Abdul Halim. 2003. Analisis Laporan Keuangan, UPP AMP YKPN, Yogyakarta.

Hartono,Jogiyanto. 2008. “Teori Portofolio dan Analisis Investasi”.Yogyakarta: BPFE-Yogyakarta.

Indrawan, Danu Candra. 2011. “Pengaruh Corporate Social Responsibility Terhadap Kinerja Perusahaan”. Fakultas Ekonomi, Universitas Diponegoro. Semarang

Mulyadi. 2007. “Sistem Perencanaan dan Pengendalian Manajemen”. Jakarta: Salemba Empat.

Pedoman Penulisan Skripsi. 2010. Universitas Sanata Dharma.

Permanasari, Wien Ika. 2010. “Pengaruh Kepemilikan Manajemen, kepemilikan institusional dan Corporate Social Responsibility Terhadap Nilai Perusahaan” Fakultas Ekonomi, Universitas Diponegoro. Semarang. Solihin,Ismail. 2009. “Corporate Social Responsibility from Charity to

Sustainability”. Jakarta: Salemba Empat.

Tika, Moh Pabundu. 2006. “Budaya Organisasi dan Peningkatan Kinerja Perusahaan”. Jakarta: Bumi Aksara

Titisari, Kartika Hendra. Suwardi, Eko dan Setiawan, Doddy. 2010. “Corporate Social Responsibility(CSR) dan Kinerja Perusahaan”. Purwokerto:Simposium Nasional Akuntansi.

Lampiran 1.ChecklistCSR Tiap-tiap Kategori (Hackston, dan Milne, 1996) operasi, melakukan riset dan

mengembangkannya untuk pengurangan polusi

2

Memberikan pernyataan yang menunjukkan bahwa operasi perusahaan tidak mengakibatkan polusi atau memenuhi ketentuan ketentuan hukum dan peraturan polusi

3 Memberikan pernyataan yang menunjukkan bahwa polusi operasi telah atau akan dikurangi

4

Mencegah atau memperbaiki kerusakan lingkungan akibat pengolahan sumber alam misalnya reklamasi daratan atau reboisasi

5 Membantu konversi alam, misalnya mendaur ulang kaca, besi, minyak, air dan kertas 6 Menggunaan material daur ulang

7

Menerima penghargaan berkaitan dengan program atau kebijakan lingkungan yang dibuat perusahaan; pencegahan sampah

8 Menggunakan material dalam proses produksi

secara efisien

9 Berkontribusi dalam bentuk dana atau seni

yang bertujuan untuk memperindah lingkungan

10 Mendukung kampanye anti sampah

11 Merancang fasilitas yang harmonis dengan

lingkungan

12 Berkontribusi dalam konservasi sejarah

13 Melakukan Pengolahan limbah

14 Melakukan perlindungan lingkungan hidup

No Item

Kategori CSR Ya Tdk

Kesehatan dan Keselamatan Tenaga Kerja

1 Mengurangi polusi, iritasi atau resiko dalam lingkungan tenaga kerja

2 Mempromosikan keselamatan tenaga kerja dan kesehatan fisik atau mental

3 Mengungkapkan statistik kecelakaan kerja

4 Mentaati peraturan standar kesehatan dan keselamatan kerja

5 Menerima penghargaan berkaitan dengan keselamatan kerja

6 Menetapkan suatu komite keselamatan kerja

Lampiran 1.ChecklistCSR Tiap-tiap Kategori (Hackston, dan Milne, 1996) lanjutan

No Item

Kesehatan dan Keselamatan Tenaga Kerja Ya Tdk

8 Mengungkapkan pelayanan kesehatan tenaga kerja

No Item

Kategori CSR Ya Tdk

Lain-lain tentang Tenaga Kerja

1 Merekrut atau memanfaatkan tenaga kerja wanita/cacat

2 Mengungkapkan prosentase/jumlah tenaga kerja wanita/cacat pada level manajerial

3 Mengungkapkan tujuan mempekerjakan tenaga kerja wanita/cacat

4 Memiliki program untuk kemajuan tenaga kerja wanita/cacat

5 Memberikan pelatihan tenaga kerja melalui program tertentu di tempat kerja

6 Memberi bantuan keuangan kepada karyawan untuk studi lanjut, kursus

7 Mendirikan pusat pelatihan tenaga kerja

8

Mengungkapkan bantuan atau bimbingan untuk tenaga kerja yang dalam proses mengundurkan diri atau yang telah membuat kesalahan

9 Mengungkapkan perencanaan kepemilikan rumah karyawan

10 Mengungkapkan fasilitas untuk rekreasi

11 Mengungkapkan program pensiun bagi karyawan

12 Mengungkapkan kebijakan penggajian di perusahaan

13 Mengungkapkan jumlah tenaga kerja perusahaan

14 Mengungkapkan tingkatan manajerial yang ada

15 Mengungkapkan disposisi staf-dimana staf ditempatkan

16 Mengungkapkan jumlah staff, masa kerja, dan kelompok usia mereka

17 Mengungkapkan statistik tenaga kerja, misal penjualan per karyawan

18 Mengungkapkan kualifikasi tenaga kerja yang direkrut

19 Mengungkapkan rencana kepemilikan saham oleh karyawan

Lampiran1.ChecklistCSR Tiap-tiap Kategori (Hackston, dan Milne, 1996) lanjutan

No Item

Lain-lain tentang Tenaga Kerja Ya Tdk

21

Mengungkapkan informasi hubungan manajemen dengan karyawan dalam meningkatkan kepuasan dan motivasi kerja

22 Mengungkapkan informasi stabilitas pekerjaan tenaga kerja dan masa depan perusahaan

23 Membuat laporan ketersediaan posisi tenaga kerja secara terpisah

24 Melaporkan hubungan perusahaan dengan serikat buruh

25 Melaporkan gangguan dan aksi tenaga kerja

26 Mengungkapkan informasi bagaimana aksi tenaga kerja dinegosiasikan/diredam 27 Peningkatan kondisi kerja secara umum

28 MengiInformasikan reorganisasi perusahaan yang mempengaruhi tenaga kerja

29 Memberikan informasi dan statistic perputaran tenaga kerja

30 Memberikan informasi mengenai penitipan anak,

No Item

Kategori CSR Ya Tdk

Energi

1 Menggunakan energy secara lebih efisien

2 Memanfaatkan barang bekas untuk memproduksi energy

3 Mengungkapkan penghematan energy sebagai hasil produk daur ulang

4 Membahas upaya perusahaan dalam mengurangi konsumsi energi

5 Mengungkapkan peningkatan efisiensi energi dari produk

6 Melakukan riset yang mengarah pada

peningkatan efisiensi energi produk perusahaan

1 Mengungkapkan informasi pengembangkan produk perusahaan termasuk pengemasannya

2 Memberikan gambaran pengeluaran riset dan pengembangan produk

Lampiran 1.ChecklistCSR Tiap-tiap Kategori (Hackston, dan Milne, 1996) lanjutan

No Item

Mutu Produk Ya Tdk

4 Mengungkapkan bahwa produk memenuhi standar keselamatan

5 Membuat produk lebih aman untuk konsumen

6 Melakukan riset tingkat keselamatan produk perusahaan

7

Mengungkapkan peningkatan

kebersihan/kesehatan dalam pengolahan dan penyiapan produk

8 Mengungkapkan informasi mutu produk yang tercermin dalam penerimaan penghargaan

9

Memberi informasi yang dapat diverifikasi bahwa mutu produk telah meningkat (misal ISO)

No Item

Kategori CSR Ya Tdk

Keterlibatan Perusahaan dalam Masyarakat

1

Memberikan sumbangan tunai, produk, pelayanan untuk mendukung aktivitas masyarakat, pelayanan dan seni

2 Mempekerjakan teanga kerja paruh waktu bagi mahasiswa atau pelajar

3 Menjadi sponsor untuk proyek kesehatan masyarakat

4 Membantu riset medis

5 Menjadi sponsor konferensi/seminar pendidikan, atau pameran seni 6 Membiayai program beasiswa

Lampiran 2. Corporate social responsibility index (CSRI) Tiap Perusahaan

NO Nama Perusahaan Nilai index csr hexsten and milne 2006 2007 2008 2009 2010

1 AKR Corporindo 0,372 0,410 0,449 0,474 0,487

2 Asahim Flat Glass 0,282 0,321 0,346 0,346 0,372

3 Astra Auto Part 0,423 0,449 0,500 0,538 0,564

4 Astra Grapia 0,513 0,513 0,513 0,564

5 Astra Internasional 0,397 0,462 0,513 0,538 0,577

6 Davomas Abadi 0,256 0,269 0,269 0,410

7 Delta Djakarta 0,333 0,359 0,397 0,423

8 Fajar Surya Wisesa 0,423 0,436 0,474 0,474 0,500

9 Gudang Garam 0,333 0,359 0,385 0,423

10 Hanjaya Mandala Sampoerna 0,462 0,462 0,564 0,590

11 Holcim Indonesia 0,397 0,397 0,423 0,449

12 Indo Cement Tunggal 0,526 0,551 0,564 0,603

13 Indofood Sukses Makmur 0,385 0,397 0,449 0,449

14 Intikeramik Alamsari Industri 0,295 0,295 0,308 0,333

15 Jembo Cabel Company 0,372 0,385 0,410 0,410

16 Kabelindo Murni 0,269 0,295 0,307 0,346

17 Kalbe Farma 0,423 0,462 0,513 0,564 0,603

18 Kedawung Setia Industrial 0,372 0,397 0,410 0,449 0,449

19 Kimia Farma 0,397 0,462 0,513 0,551 0,564

20 Lautan Luas 0,321 0,321 0,333 0,359 0,359

21 Lion Mash Prima 0,333 0,346 0,359 0,397 0,397

22 Mandom Indonesia 0,474 0,487 0,500 0,538

23 Multi Bintang Indonesia 0,346 0,358 0,385 0,436

24 Semen Gersik 0,397 0,410 0,423 0,436

25 SMART 0,385 0,410 0,474 0,500 0,513

26 Tira Austenitiy 0,359 0,372 0,385 0,410 0,410

27 Trias Sentosa 0,282 0,308 0,359 0,385

28 Unggul Indah Cahaya 0,333 0,359 0,397 0,397