Informasi Dokumen

- Penulis:

- Hilda Gustrina Dewi

- Pengajar:

- Ibu Prof. Dr. Lindawati Gani, CMA

- Ibu Dr. Dwi Martani

- Sekolah: Universitas Indonesia

- Mata Pelajaran: Magister Akuntansi

- Topik: Analisis Hasil Audit BPK-RI Atas Aset Tetap Pada Laporan Keuangan Kementerian/Lembaga

- Tipe: tesis

- Tahun: 2012

- Kota: Jakarta

Ringkasan Dokumen

I. PENDAHULUAN

Bagian ini menjelaskan latar belakang pentingnya pengelolaan aset tetap dalam laporan keuangan kementerian/lembaga. Aset tetap merupakan bagian penting dari aset negara yang memiliki nilai signifikan dalam laporan keuangan pemerintah. Penelitian ini bertujuan untuk menganalisis masalah yang terkait dengan pelaporan aset tetap serta faktor-faktor yang mempengaruhi kualitas laporan tersebut. Dengan adanya pemahaman yang baik mengenai pengelolaan aset, diharapkan dapat meningkatkan transparansi dan akuntabilitas dalam pengelolaan keuangan negara.

1.1 Latar Belakang

Latar belakang penelitian ini menguraikan upaya pemerintah dalam mengatasi inefisiensi manajemen keuangan publik melalui reformasi. Peningkatan kualitas laporan keuangan pemerintah menjadi fokus utama, dengan penekanan pada pentingnya pengelolaan aset tetap yang berkontribusi terhadap opini audit yang lebih baik. Penelitian ini menyoroti permasalahan serius dalam pengelolaan aset negara yang perlu segera ditangani untuk mencapai pengelolaan yang lebih baik dan akuntabel.

1.2 Identifikasi Masalah

Identifikasi masalah dalam penelitian ini mencakup tiga pertanyaan utama: permasalahan utama dalam pelaporan aset tetap, faktor-faktor yang mempengaruhi pelaporan, dan perkembangan pelaporan aset tetap dalam laporan keuangan pemerintah. Dengan menjawab pertanyaan-pertanyaan ini, penelitian bertujuan untuk memberikan wawasan yang lebih mendalam tentang tantangan yang dihadapi dalam pengelolaan aset tetap di kementerian/lembaga.

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk menganalisis permasalahan utama dalam pelaporan aset tetap, faktor-faktor yang mempengaruhi pelaporan, dan dampak pelaporan aset tetap terhadap opini audit atas laporan keuangan pemerintah. Melalui analisis ini, diharapkan dapat memberikan rekomendasi yang berguna bagi pengelola aset di kementerian/lembaga untuk meningkatkan kualitas laporan keuangan.

1.4 Manfaat Penelitian

Manfaat dari penelitian ini adalah memberikan wawasan tentang permasalahan dan faktor-faktor yang mempengaruhi pelaporan aset tetap. Selain itu, penelitian ini juga bertujuan untuk memberikan saran dan rekomendasi bagi pengelola aset agar dapat mengantisipasi dan mengatasi kelemahan dalam pengelolaan aset tetap, sehingga dapat meningkatkan kualitas laporan keuangan.

1.5 Metode Penelitian

Metode penelitian yang digunakan adalah studi literatur dengan menganalisis laporan keuangan kementerian/lembaga yang telah diaudit oleh BPK-RI. Penelitian ini akan menggunakan sampel dari laporan keuangan yang representatif untuk menggambarkan keseluruhan populasi. Selain itu, data pendukung lainnya juga akan dikumpulkan untuk mendukung analisis.

1.6 Sistematika Penulisan

Sistematika penulisan tesis ini terdiri dari lima bab. Bab pertama berisi pendahuluan yang mencakup latar belakang, identifikasi masalah, tujuan, manfaat, metode, dan sistematika penulisan. Bab kedua membahas landasan teori mengenai aset tetap. Bab ketiga menjelaskan metodologi penelitian. Bab keempat berisi analisis data, dan bab kelima menyajikan kesimpulan dan saran.

II. LANDASAN TEORI

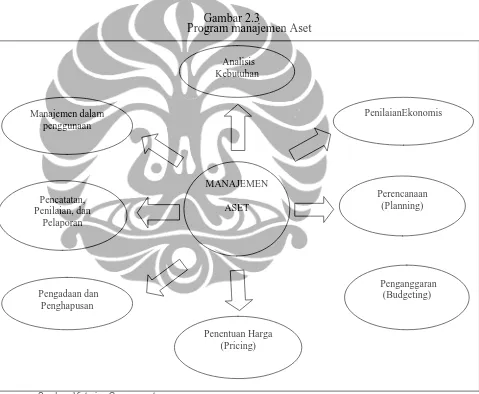

Bab ini menguraikan berbagai teori dan konsep yang relevan dengan pengelolaan aset tetap. Pemahaman yang mendalam tentang teori ini penting untuk mengaplikasikan prinsip-prinsip akuntansi yang tepat dalam pelaporan aset tetap. Teori-teori yang dibahas mencakup pengertian aset tetap, standar akuntansi pemerintah, serta praktik manajemen aset yang baik. Dengan memahami landasan teori ini, diharapkan pengelolaan aset tetap dapat dilakukan dengan lebih efektif dan efisien.

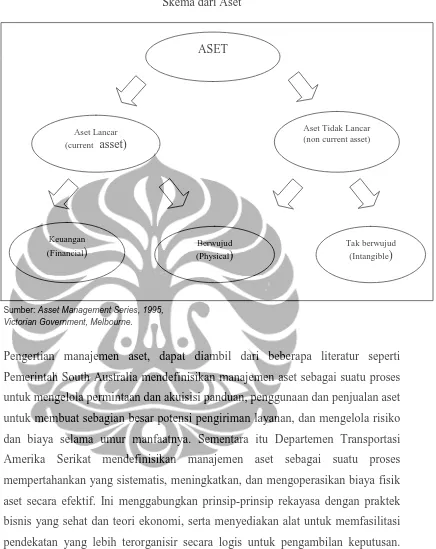

2.1 Pengertian Aset Tetap

Aset tetap adalah aset berwujud yang memiliki masa manfaat lebih dari 12 bulan dan digunakan dalam kegiatan pemerintah. Aset tetap mencakup berbagai komponen seperti tanah, gedung, peralatan, dan infrastruktur. Pemahaman yang baik tentang pengertian aset tetap sangat penting untuk pengelolaan dan pelaporan yang akurat. Dalam konteks ini, aset tetap harus diakui dan diukur sesuai dengan standar akuntansi yang berlaku.

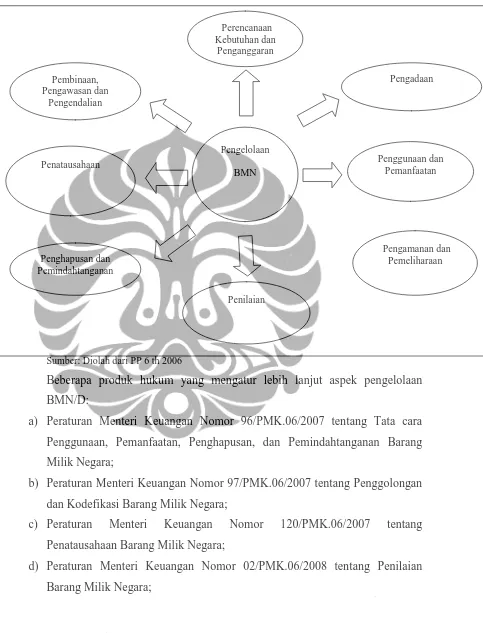

2.1.1 Pernyataan Standar Akuntansi Pemerintahan (PSAP) 07 tentang Akuntansi Aset Tetap

PSAP 07 memberikan pedoman tentang pengakuan, pengukuran, dan penyajian aset tetap dalam laporan keuangan. Aset tetap harus diukur berdasarkan biaya perolehan dan diakui ketika memenuhi kriteria tertentu. PSAP 07 juga mengatur penyajian informasi terkait penyusutan dan pengungkapan yang diperlukan dalam laporan keuangan. Mematuhi PSAP 07 sangat penting untuk memastikan akuntabilitas dan transparansi dalam pengelolaan aset tetap.

2.1.2 Buletin Teknis No. 9 tentang Akuntansi Aset Tetap

Buletin Teknis No. 9 memberikan pedoman lebih lanjut mengenai pengakuan dan pengukuran aset tetap dalam lingkungan pemerintah. Buletin ini menjelaskan prosedur pengakuan aset tetap berdasarkan jenis dan cara perolehan, serta memberikan arahan tentang pengukuran biaya perolehan. Dengan memahami buletin ini, pengelola aset dapat memastikan bahwa aset tetap diakui dan diukur dengan cara yang tepat.

2.1.3 Buletin Teknis No. 5 tentang Akuntansi Penyusutan

Buletin Teknis No. 5 mengatur tentang penyusutan aset tetap, yang merupakan proses alokasi sistematis biaya perolehan aset selama masa manfaatnya. Penyusutan penting untuk mencerminkan penurunan nilai aset seiring waktu dan memberikan informasi yang akurat dalam laporan keuangan. Pemahaman tentang penyusutan membantu pengelola aset dalam merencanakan dan mengelola keuangan dengan lebih baik.

2.1.4 Pernyataan Standar Akuntansi Keuangan (PSAK) No. 16 tentang Aset Tetap (revisi 2007)

PSAK No. 16 mengatur pengakuan dan pengukuran aset tetap dalam laporan keuangan. Aset tetap harus diukur berdasarkan biaya perolehan dan diakui ketika memberikan manfaat ekonomis di masa depan. Dengan mematuhi PSAK ini, lembaga pemerintah dapat menyajikan laporan keuangan yang akurat dan transparan, yang sangat penting untuk akuntabilitas publik.

2.2 Standar dan Penyajian Aset Tetap dalam Neraca Menurut IPSAS dan Beberapa Negara Lain

Standar Internasional untuk Akuntansi Sektor Publik (IPSAS) mengatur pengelolaan aset tetap dalam konteks internasional. IPSAS mengharuskan pengakuan dan pengukuran aset tetap berdasarkan nilai wajar dan biaya perolehan. Selain itu, praktik pengelolaan aset tetap di negara-negara seperti Amerika Serikat, Australia, dan Kanada juga dibahas untuk memberikan perspektif yang lebih luas tentang pengelolaan aset dalam sektor publik.

III. METODOLOGI PENELITIAN

Metodologi penelitian ini menjelaskan pendekatan yang digunakan untuk menganalisis data terkait pelaporan aset tetap. Penelitian ini menggunakan metode studi literatur dengan fokus pada laporan keuangan kementerian/lembaga yang telah diaudit. Dengan pendekatan ini, peneliti dapat mengidentifikasi masalah dan faktor yang mempengaruhi pelaporan aset tetap secara sistematis dan komprehensif.

3.1 Data Penelitian

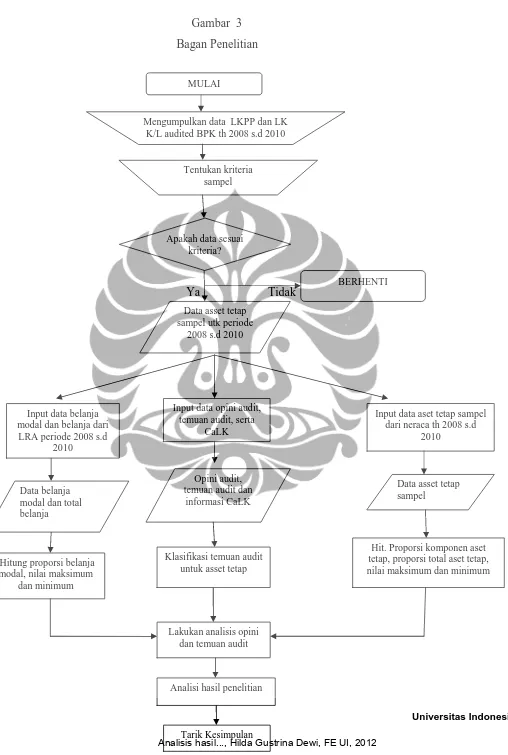

Data penelitian diambil dari laporan keuangan kementerian/lembaga yang telah diaudit oleh BPK-RI. Data ini mencakup informasi mengenai aset tetap yang disajikan dalam laporan keuangan. Dengan menggunakan data yang telah diaudit, penelitian ini berupaya untuk memberikan analisis yang akurat dan relevan mengenai pengelolaan aset tetap di sektor publik.

3.2 Populasi dan Sampel Penelitian

Populasi penelitian mencakup seluruh laporan keuangan kementerian/lembaga yang diaudit selama periode 2008 hingga 2010. Sampel penelitian dipilih berdasarkan ketersediaan data dan representativitasnya terhadap populasi. Pemilihan sampel yang tepat sangat penting untuk memastikan bahwa hasil penelitian dapat digeneralisasi dan memberikan wawasan yang berguna bagi pengelola aset di kementerian/lembaga.

3.3 Pengolahan dan Metode Analisis Data

Pengolahan data dilakukan dengan mengumpulkan dan menganalisis informasi yang relevan dari laporan keuangan. Metode analisis data yang digunakan mencakup analisis kualitatif dan kuantitatif untuk mengidentifikasi pola dan masalah yang terkait dengan pelaporan aset tetap. Dengan pendekatan ini, penelitian dapat memberikan rekomendasi yang berbasis data untuk meningkatkan kualitas laporan keuangan.

3.4 Kerangka Penelitian

Kerangka penelitian ini memberikan panduan tentang bagaimana penelitian akan dilaksanakan, termasuk langkah-langkah yang akan diambil untuk mengumpulkan dan menganalisis data. Kerangka ini juga menjelaskan hubungan antara variabel yang diteliti dan bagaimana variabel tersebut akan diukur. Dengan adanya kerangka penelitian yang jelas, penelitian dapat dilakukan dengan lebih terstruktur dan sistematis.

IV. ANALISIS DATA

Bab ini menyajikan analisis mendalam mengenai data aset tetap yang terdapat dalam laporan keuangan kementerian/lembaga selama periode 2008 hingga 2010. Analisis ini mencakup berbagai aspek, termasuk mutasi aset tetap, temuan audit, serta masalah pelaporan yang dihadapi. Dengan menganalisis data ini, penelitian dapat mengidentifikasi pola dan tantangan yang ada dalam pengelolaan aset tetap di sektor publik.

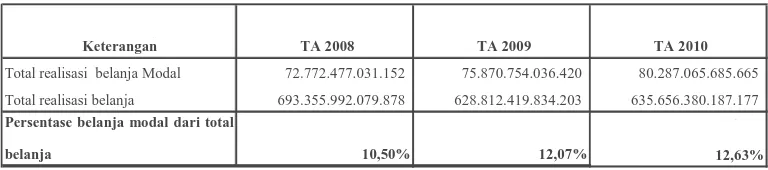

4.1 Analisis Data Aset Tetap pada Laporan Keuangan Pemerintah TA 2008 s.d 2010

Analisis data aset tetap pada laporan keuangan pemerintah selama tahun anggaran 2008 hingga 2010 menunjukkan perkembangan yang signifikan. Penelitian ini mengidentifikasi jumlah dan jenis aset tetap yang tercatat dalam laporan keuangan, serta memberikan gambaran tentang bagaimana pengelolaan aset tetap telah dilakukan oleh kementerian/lembaga. Hasil analisis ini penting untuk memahami kekuatan dan kelemahan dalam pengelolaan aset tetap.

4.1.1 LKPP TA 2008 s.d 2010

Analisis laporan keuangan pemerintah pusat (LKPP) selama tahun anggaran 2008 hingga 2010 menunjukkan adanya peningkatan dalam kualitas laporan. Penelitian ini mencatat bahwa opini audit terhadap LKPP mengalami perbaikan dari disclaimer menjadi qualified. Hal ini mencerminkan upaya pemerintah dalam meningkatkan transparansi dan akuntabilitas dalam pengelolaan aset tetap.

4.1.2 LKKL Sampel TA 2008 s.d 2010

Analisis terhadap laporan keuangan kementerian/lembaga (LKKL) selama periode yang sama menunjukkan variasi dalam kualitas pelaporan aset tetap. Beberapa kementerian/lembaga menunjukkan kinerja yang baik dalam pelaporan, sementara yang lain masih menghadapi tantangan dalam hal pencatatan dan pengelolaan aset tetap. Hasil analisis ini memberikan wawasan tentang praktik terbaik dan area yang perlu diperbaiki.

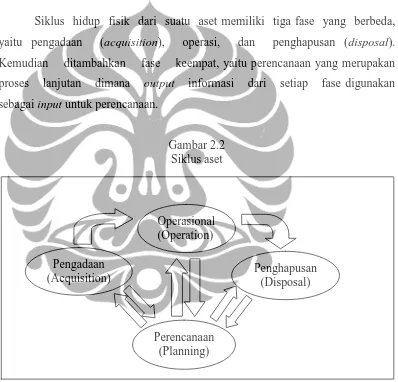

4.2 Analisis Mutasi Aset Tetap TA 2008 s.d 2010

Analisis mutasi aset tetap selama tahun anggaran 2008 hingga 2010 menunjukkan dinamika perubahan dalam pengelolaan aset. Penelitian ini mencatat adanya penambahan, pengurangan, dan penghapusan aset tetap yang perlu dikelola dengan baik. Memahami mutasi ini penting untuk merencanakan dan mengelola aset tetap secara efektif agar dapat mendukung fungsi pelayanan publik.

4.3 Analisis Temuan Aset Tetap TA 2008 s.d 2010

Analisis temuan audit terkait aset tetap selama periode 2008 hingga 2010 mengungkapkan beberapa masalah yang perlu ditangani. Temuan ini mencakup kelemahan dalam pengendalian internal, pencatatan yang tidak sesuai dengan standar akuntansi, dan bukti kepemilikan yang belum lengkap. Dengan mengidentifikasi masalah ini, penelitian dapat memberikan rekomendasi untuk perbaikan dalam pengelolaan aset tetap.

4.4 Analisis Masalah Pelaporan Aset Tetap TA 2008 s.d 2010

Analisis masalah pelaporan aset tetap selama tahun anggaran 2008 hingga 2010 menunjukkan adanya tantangan signifikan dalam hal akurasi dan transparansi. Penelitian ini mengidentifikasi bahwa banyak kementerian/lembaga masih menghadapi kesulitan dalam menyajikan laporan yang sesuai dengan standar akuntansi yang berlaku. Memperbaiki masalah ini sangat penting untuk meningkatkan kualitas laporan keuangan pemerintah.

4.5 Analisis Permasalahan Utama Aset Tetap K/L

Analisis permasalahan utama yang dihadapi dalam pelaporan aset tetap kementerian/lembaga mencakup pencatatan yang tidak akurat, pengendalian internal yang lemah, dan kurangnya pemahaman tentang standar akuntansi. Penelitian ini memberikan rekomendasi untuk meningkatkan pelatihan dan sosialisasi mengenai pengelolaan aset tetap agar kementerian/lembaga dapat menyajikan laporan keuangan yang lebih baik.

4.6 Analisis Perkembangan Pelaporan Aset Tetap K/L

Analisis perkembangan pelaporan aset tetap kementerian/lembaga menunjukkan adanya peningkatan dalam kualitas laporan selama periode 2008 hingga 2010. Namun, masih banyak tantangan yang perlu diatasi untuk mencapai standar akuntabilitas yang lebih tinggi. Penelitian ini menekankan pentingnya perbaikan berkelanjutan dalam pengelolaan aset tetap untuk mendukung pengelolaan keuangan negara yang lebih baik.

4.7 Analisis Faktor yang Mempengaruhi Pelaporan Aset Tetap K/L

Analisis faktor yang mempengaruhi pelaporan aset tetap kementerian/lembaga mencakup aspek internal seperti sistem pengendalian internal dan kualitas sumber daya manusia. Penelitian ini menunjukkan bahwa peningkatan kualitas pelaporan aset tetap sangat bergantung pada penguatan sistem pengendalian dan peningkatan kompetensi SDM di kementerian/lembaga. Rekomendasi untuk pelatihan dan pengembangan kapasitas sangat penting untuk mencapai tujuan ini.

V. KESIMPULAN DAN SARAN

Bab ini menyajikan kesimpulan dari penelitian serta saran untuk perbaikan di masa depan. Kesimpulan mencakup temuan utama dari analisis data dan rekomendasi untuk meningkatkan pengelolaan aset tetap di kementerian/lembaga. Dengan saran yang diberikan, diharapkan kementerian/lembaga dapat meningkatkan kualitas laporan keuangan dan pengelolaan aset tetap secara keseluruhan.

5.1 Kesimpulan

Kesimpulan dari penelitian ini menunjukkan bahwa pengelolaan aset tetap di kementerian/lembaga masih menghadapi berbagai tantangan. Meskipun terdapat peningkatan dalam kualitas laporan keuangan, masih banyak permasalahan yang perlu diatasi, seperti pengendalian internal yang lemah dan pencatatan yang tidak sesuai dengan standar akuntansi. Penelitian ini menekankan pentingnya perbaikan berkelanjutan dalam pengelolaan aset tetap untuk mencapai akuntabilitas yang lebih baik.

5.2 Saran

Saran untuk kementerian/lembaga mencakup perlunya peningkatan pelatihan dan sosialisasi mengenai pengelolaan aset tetap serta penguatan sistem pengendalian internal. Selain itu, penting untuk melakukan evaluasi rutin terhadap pelaporan aset tetap agar dapat mengidentifikasi dan mengatasi masalah yang ada. Dengan langkah-langkah ini, diharapkan kualitas laporan keuangan dapat ditingkatkan.

5.3 Keterbatasan Penelitian

Keterbatasan penelitian ini mencakup ruang lingkup yang terbatas pada laporan keuangan kementerian/lembaga selama periode tertentu. Penelitian lebih lanjut dapat dilakukan dengan memperluas cakupan dan mengkaji faktor-faktor lain yang mempengaruhi pengelolaan aset tetap. Dengan demikian, penelitian ini dapat memberikan kontribusi yang lebih luas dalam pengelolaan aset tetap di sektor publik.