TUGAS AKHIR

ANALISIS RASIO KEUANGAN PT. SIANTAR TOP Tbk PERIODE 2016 – 2018

OLEH :

TIRTO DAVID FRANSISCUS 162101032

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

PROGRAM STUDI DIPLOMA III KEUANGAN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2019

Universitas Sumatera Utara

Universitas Sumatera Utara

KATA PENGANTAR

Puji syukur penulis ucapkan atas karunianya Tuhan Yang Maha Esa, yang telah melimpahkan berkat dan karunia-Nya sehingga penulis dapat menyelesaikan Tugas Akhir ini dengan baik yang berjudul “Analisis Rasio Keuangan PT.

Siantar Top Tahun 2016 – 2018 ”. Tugas akhir ini diselesaikan guna memenuhi salah satu syarat yang harus dipenuhi untuk menyelesaikan program pendidikan Diploma III jurusan Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Peneliti menyadari tanpa adanya bantuan, pengarahan, bimbingan, serta motivasi dari berbagi pihak, penulisan tugas akhir ini tidak akan mungkin dapat terselesaikan dengan baik. Oleh karena kesempatan ini, peneliti mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ramli, SE, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs., Raja Bongsu Hutagalung, M.Si., selaku ketua Program Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Yasmin Chairunisa Muchtar, SP.,MBA. selaku sekretaris Program Diploma III Keuangan Fakultas Ekonomi dan Bisnis sekaligus Dosen Penguji.

4. Ibu Inneke Qamariah SE, MSi selaku dosen pembimbing peneliti yang telah memberikan waktu dan bimbingan serta arahan yang bermanfaat bagi peneliti.

5. Buat Ibu saya Ani Roslaini Sianturi yang telah berjuang dan memberikan semangat, motivasi juga masukan kepada peneliti.

ii

6. Saudara saya Febrina Mahdalena Manurung dan Paskah Putri Artha Manurung yang telah memberikan dukungan dan doa kepada saya.

7. Buat Fegy Agatha Saragih yang selalu memberikan dukungan dan semangat kepada saya.

8. Buat Grup HOLIDAY atas dukungan dan kesediaannya untuk selalu ada membantu untuk menyelesaikan tugas akhir ini.

Akhir kata, semoga tugas akhir ini dapat bermanfaat bagi penulis dan bagi semua pihak yang membaca atau membutuhkan. Semoga kita selalu diberkati Tuhan Yang Maha Esa dalam segala mujizat yang diberikan-Nya kepada kita.

Medan, Juli 2019 Peneliti

Tirto David Fransiscus 162101032

Universitas Sumatera Utara

DAFTAR ISI

Halaman

KATA PENGANTAR...i

DAFTAR ISI...iii

DAFTAR TABEL... iv

DAFTAR GAMBAR...v

DAFTAR LAMPIRAN...vi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah...1

1.2 Rumusan Masalah... 3

1.3 Tujuan Penelitian...3

1.4 Manfaat Penelitian...3

1.5 Jadwal Kegiatan...4

1.6 Sistematika Penelitian………..….4

BAB II PROFIL PT. SIANTAR TOP TBK 2.1 Sejarah Perusahaan...6

2.2 Visi dan Misi Perusahaan...7

2.3 Struktur Organisasi...8

2.4 Strategi Usaha...9

2.5 Sejarah Pencatatan Saham...9

2.6 Produk Perusahaan...9

BAB III PEMBAHASAN 3.1 Laporan Keuangan...12

3.2 Tujuan Laporan Keuangan...14

3.3 Keterbatasan Laporan Keuangan...14

3.4 Pihak-pihak Yang Memerlukan Laporan Keuangan...15

3.5 Jenis Laporan Keuangan…...16

3.6 Pengertian dan Jenis Rasio Keuangan...17

3.7 Laporan keuangan PT. Siantar Top Tbk...18

3.8 Analisis Rasio Keuangan PT. Siantar Top Tbk...25

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan...39

4.2 Saran...40

DAFTAR PUSTAKA...42

iv

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 Jadwal Penelitian ...4

Tabel 2.1 Pencatatan Saham ... 9

Tabel 3.1 Laporan Posisi Keuangan... 18

Tabel 3.2 Laporan Posisi Keuangan (Lanjutan)...20

Tabel 3.3 Laporan Posisi Keuangan ( Lanjutan ) ...21

Tabel 3.4 Laporan Laba Rugi Dan Penghasilan Komperhensif Lain...22

Tabel 3.5 Laporan Laba Rugi Dan Penghasilan Komperhensif Lain Lanjutan...24

Tabel 3.6 Perhitungan Current Ratio ...26

Tabel 3.7 Perhitungan Quick Ratio...27

Tabel 3.8 Perhitungan Cash Ratio ...28

Tabel 3.9 Perhitungan Debt Ratio...29

Tabel 3.10 Perhitungan Debt to Equity Ratio...30

Tabel 3.11 Perhitungan Total Assets Turnover...31

Tabel 3.12 Perhitungan Fixed Assets Turnover...32

Tabel 3.13 Perhitungan Gross Profit Margin...33

Tabel 3.14 Perhitungan Net Profit Margin...34

Tabel 3.15 Perhitungan Return On Equity...35

Tabel 3.16 Perhitungan Return On Investment...36

Tabel 3.17 Standar Industri Rasio Keuangan...37

Tabel 3.18 Rasio Keuangan PT. Siantar Top Tbk Periode 2016-2018...38

Universitas Sumatera Utara

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Struktur Organisasi PT. Siantar Top Tbk ...8

vi

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Laporan Posisi Keuangan PT. Siantar Top, Tbk tahun

2016 - 2018... 43 2 Laporan Laba Rugi Dan Penghasilan Komperhensif

Lain Konsolidasian PT. Siantar Top Tbk... 48

Universitas Sumatera Utara

BAB I PENDAHULUAN

1.1 Latar Belakang

Perkembangan dunia usaha yang sejalan dengan pertumbuhan ekonomi yang baik membuat terjadinya berbagai jenis persaingan perusahaan. Hal ini membentuk setiap perusahaan agar bisa membuat hasil yang professional untuk perkembangan perusahaan itu sendiri. Dengan adanya persaingan berbagai jenis perusahaan baik perusahaan jasa maupun barang diperlukan adanya penampilan kinerja keuangan yang baik dari setiap perusahaan yang bersaing dan ditunjang dengan berbagai jenis strategi dari perusahaan itu sendiri.

Manajemen keuangan berpengaruh dalam setiap aktivitas dari perusahaan tersebut. Oleh karena itu, seorang manajer keuangan dibutuhkan dan diharapkan mampu menunjukkan kinerja dari perusahaan tersebut. Hal ini dimaksudkan agar perusahaan dapat memberikan kinerja dan pengelolaan operasional secara baik dan efektif sehingga dapat memberikan pertumbuhan dalam setiap aktivitas perusahaan tersebut.

Menurut Kasmir (2012:7) laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan paa saat ini atau dalam suatu periode tertentu. Laporan keuangan disusun guna menyediakan informasi terkait dengan posisi keuangan,perubahan posisi keuangan dan kinerja suatu entitas sehingga laporan keuangan tersebut memerikan manfaat bagi para pengguna dalam mengambil keputusan. Laporan keuangan yang disajikan oleh organisasi atau suatu

2

perusahaan meliputi laporan posisi keuangan, laporan laba rugi, laporan perubahan modal dan catatan atas laporan keuangan.

Laporan keuangan pada dasarnya merupakan hasil dari sekian banyaknya transaksi yang terjadi dalam suatu perusahaan tersebut. Transaksi dan peristiwa yang bersifat financial (keuangan) dicatat, digolongkan dan diringkas dengan cara tepat dalam satuan uang yang kemudian ditafsirkan untuk berbagai tujuan. Laporan keuangan yang disusun untuk memberikan informasi kepada berbagai pihak terdiri dari Neraca, Laporan Laba Rugi, Laporan Perubahan Modal, Laporan Penggunaan Modal Keja dan juga Laporan Arus Kas.

Dalam laporan keuangan, sudah merupakan kewajiban suatu perusahaan untuk membuat dan melaporkan keuangan perusahaannya pada suatu periode tertentu. Hal yang dilaporkan kemudian dianalisis sehingga dapat diketahui kondisi dan posisi perusahaan pada saat terkini. Kemudian laporan keuanganlah yang akan menentukan langkah apa yang dilakukan perusahann untuk saat sekarang dan kedepannya dengan melihat berbagai persoalan yang ada dalam laporan keuangan tersebut.

Berdasarkan uraian di atas dan untuk mengetahui sejauh mana kineja dari perusahaan saat ini maka peneliti tertarik untuk melakukan penelitian terhadap PT.

Siantar Top Tbk dan menuliskannya dalam bentuk Tugas Akhir dengan judul

“Analisis Rasio Keuangan PT. Siantar Top Tbk pada periode 2016 – 2018”

Universitas Sumatera Utara

3

1.2 Rumusan Masalah

Rasio Keuangan merupakan salah satu cara untuk mengukur dari laporan keuangan perusahaan. Melalui Rasio keuangan tersebut maka dapat dianalisis baik buruknya keadaan posisi keuangan dari perusahaan tersebut dari satu periode ke periode berikutnya. Maka adapun yang menjadi perumusan masalah sehubungan dengan analisis rasio keuangan perusahaan yang dilakukan oleh peneliti adalah

“Bagaimana kondisi keuangan PT. Siantar Top berdasarkan dari analisis rasio keuangan pada tahun 2016, 2017, dan 2018?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis dari kinerja keuangan pada PT. Siantar Top Tbk pada tahun 2016 – 2018.

1.4 Manfaat Penelitian

Adapun manfaat penelitian yang diperoleh dalam penulisan ini adalah : 1. Bagi PT. Siantar Top Tbk

Sebagai bahan tambahan masukan dan informasi bagi perusahaan PT.

Siantar Top Tbk guna melihat perkembangan perusahaan dan pengambilan keputusan perusahaan berdasarkan kinerja keuangan di masa yang akan datang.

2. Bagi Peneliti

Sebagai bahan pengembangan pola pikir peneliti terhadap pengetahuan mengenai keuangan terkhusus pada bagian rasio keuangan.

4

3. Bagi Peneliti Lain

Sebagai sumbangan pemikiran dan bahan referensi bagi peneliti-peneliti yang nantinya dapat memberikan perbandingan lain untuk melihat masalah yang sama pada masa yang akan datang.

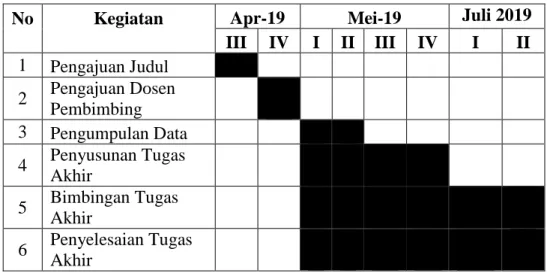

1.5 Jadwal Penelitian

Penelitian ini dilaksanakan oleh penulis pada perusahaan PT. Siantar Top Tbk yang berlangsung pada 23 April sampai dengan 15 Juli 2019 yang dapat dilihat melalui tabel berikut ini :

Tabel 1.1 Jadwal Penelitian

1.6 Sistematika Penelitian

Sistematika penelitian dari Tugas Akhir ini mencakup dari 4 bab, yaitu : BAB I : PENDAHULUAN

Dalam bab ini peneliti menguraikan tentang latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat

No Kegiatan Apr-19 Mei-19 Juli 2019

III IV I II III IV I II

1 Pengajuan Judul

2 Pengajuan Dosen

Pembimbing

3 Pengumpulan Data 4 Penyusunan Tugas

Akhir

5 Bimbingan Tugas

Akhir

6 Penyelesaian Tugas

Akhir

Universitas Sumatera Utara

5

penelitian, jadwal penelitian dan sistematika penelitian yang dilaksanakan.

BAB II : PROFIL PERUSAHAAN

Dalam bab ini peneliti menguraikan tentang sejarah ringkas perusahaan, visi dan misi perusahaan, struktur organisasi, strategi usaha perusahaan, sejarah pencatatan saham perusahaan dan produk perusahaan.

BAB III : PEMBAHASAN

Dalam bab ini peneliti memaparkan dan menganalisis data sesuai dengan topik dan hasil pengujian.

BAB IV : KESIMPULAN DAN SARAN

Dalam bab ini peneliti memberikan kesimpulan dari penelitian yang dilakukan terhadap PT. Siantar Top dan saran yang akan diajukan untuk pengembangan proses pengolahan data di PT.Siantar Top.

6 BAB II

PROFIL PT. SIANTAR TOP TBK

2.1 SEJARAH PT. SIANTAR TOP TBK

Perjalanan kesuksesan PT Siantar Top tidak lepas dari segala arah melintang yang menyakitkan dan kisah inspiratif dari seseorang yang gigih untuk meraih mimpi besar. Beliau adalah Shindo Sumidomo yang dilahirkan pada tahun 1953 di Pematang Siantar, Sumatera Utara. Shindo kecil yang tumbuh di keluarga dengan latar belakang usaha makanan memang memiliki keinginan tahuan yang sangat besar di bidang culinary. Sejak kecil, beliau melakukan berbagai macam riset dan eksperimen untuk menciptakan makanan yang enak. Sehingga akhirnya ide untuk memulai usaha makanannya sendiri tercetus. PT. Siantar Top, Tbk merupakan perusahaan manufaktur makanan ringan yang didirikan oleh Shindo Sumidono. PT.

Siantar Top Tbk didirikan pada tahun 1972. Dengan mengadopsi pepatah Cina

“Rakyat utamakan makan, makan utamakan rasa” maka dimulai dari bentuk industri rumah tangga di Sidoarjo dengan produk yang dibuat pertama sekali pada saat itu adalah kerupuk ubi dengan jumlah karyawan 5 orang. Sebagai polopor industri makanan ringan di Jawa Timur dan dengan bertambahnya jenis produk yang dihasilkan dan juga jumlah permintaan sehingga pada tahun 1987 didirikan suatu pabrik dalam skala yang cukup besar dengan nama PT. Siantar Top yang berlokasi di Sidoarjo (Surabaya).

PT. Siantar Top mengalami perkeambangan usaha yang sangat pesat dan kemudian mengembangkan usahanya hingga ke Asia, contohnya Cina. PT.

Siantar Top juga membuka pabrik baru yang berlokasi di Sumatera Utara yang

Universitas Sumatera Utara

7

berada di daerah Tanjung Morawa. PT. Siantar Top mengembangkan produk- produk makanan berkualitas dengan mengutamakan cita rasa terbaik (taste Specialist) dan harga yang terjangkau. Dengan seiring berjalannya waktu PT.

Siantar Top pada tahun 1996 telah berhasil memasuki Bursa Efek Indonesia dan menjadi PT. Siantar Top Tbk dimana perusahaan menerbitkan sebanyak 27.000.000 lembar saham dengan nilai nominal Rp1000/lembar saham dan harga penawaran sebesar Rp2.200/lembar.

2.2 VISI dan MISI PERUSAHAAN

2.2.1. Visi

“Menjadi Perusahaan terkemuka yang terus tumbuh dan berkembang demi kepuasan bersama.”

2.2.2 Misi Perusahaan

a. Menjadi perusahaan pelopor produk produk dengan TASTE SPECIALIST.

b. Menyediakaan produk yang kompetitif harganya, terjamin mutu, halal dan legalitasnya.

c. Memberi kontribusi bagi kesejahteraan bersama (stakeholder, karyawan, dan masyarakat).

d. Mengembangkan keragaman produk/ usaha sesuai perkembangan kebutuhan pasar atau konsumen.

e. Membuka kesempatan bagi pihak lain ( investor) untuk berkerja sama dengan mensinergikan kemampuan yang dimiliki untuk memperkuat dalam mengembangkan usaha.

8

2.3 Struktur Organisasi PT Siantar Top Tbk

Sumber : www.siantartop.co.id/laporantahunan, tahun 2018 Gambar 2.1

Struktur Organisasi Perusahaan PT. Siantar Top, Tbk

Universitas Sumatera Utara

9

2.4 Strategi Usaha PT. Siantar Top

a. Berusaha meningkatkan inovasi produk dengan penambahan investasi baru di kategori produk biskuit dan wafer

b. Meningkatkan kinerja distribusi untuk penetrasi pasar luas.

c. Berusaha untuk mendekatkan diri ke pasar.

d. Meningkatkan soft skill ( Integritas, insiatif ) dari SDM.

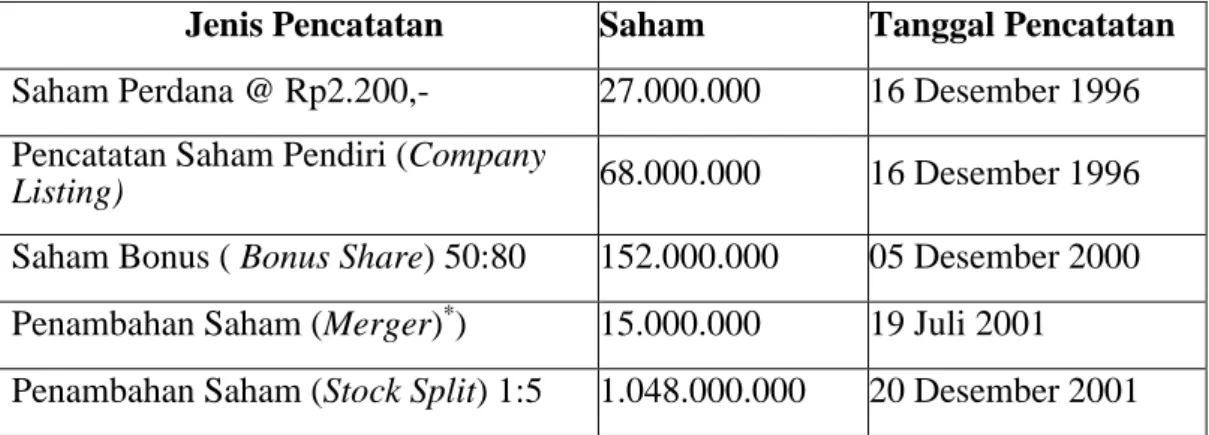

e. Menggunakan teknologi R&D dan teknologi mesin dari Jepang dan Korea 2.5 Sejarah Pencacatan Saham

Tabel 2.1 Pencatatan Saham

Sumber : https://britama.com/index.php/2012/06/sejarah-dan-profil-singkat-sttp/

*) Merger dengan PT Saritama Tunggal (pihak yang mempunyai hubungan istimewa), bergerak dibidang industri mie instan.

2.6 Produk PT. Siantar Top Tbk

PT. Siantar Top, Tbk bergerak dalam bidang manufaktur makanan ringan, maka produk dari perusahaan tersebut terdiri dari beberapa makanan ringan yaitu:

1. Produk Biskuit dan Wafer.

Beberapa contoh produk biscuit yang di keluarkan Siantar Top adalah:

a. Goriorio yang merupakan Sandwich Biskuit dengan vanilla cream diantara kedua keping biskuitnya. Goriorio berbentuk bulan dan mempunya rasa yang Jenis Pencatatan Saham Tanggal Pencatatan Saham Perdana @ Rp2.200,- 27.000.000 16 Desember 1996 Pencatatan Saham Pendiri (Company

Listing) 68.000.000 16 Desember 1996

Saham Bonus ( Bonus Share) 50:80 152.000.000 05 Desember 2000 Penambahan Saham (Merger)*) 15.000.000 19 Juli 2001 Penambahan Saham (Stock Split) 1:5 1.048.000.000 20 Desember 2001

10

bervarian. Goriorio juga memiliki beberapa varian seperti Goriorio Chocopiz, Goriorio Super Biskuit, Goriorio Chokiz, Goriorio Super Magic, Goriorio Otam tam, Goriorio Snowkiz.

b. Go!Potato, merupakan biskuit dengan rasa kentang. Biskuit tersebut terdiri dari beberapa lapis yang disatukan ke dalam bungkus yang ditambahkan dengan bumbu kentang.

c. Malkrez Crackers, crackers dengan beberapa varian rasa, diantaranya adalah Malkrez Crackers rasa Ayam Bakar, Malkrez Crackers rasa Seaweed, Malkrez Crackers rasa Serundeng Beef Balado.

d. Go!, merupakan wafer yang berlapis coklat. Memiliki beberpa varian , Go!

Choco Crepes, Go! Choco Star.

2. Snack

Beberapa contoh produk snack dari PT. Siantar Top, Tbk adalah :

a. 2000, merupakan kerupuk kentang goreng ala French Fries yang dikemas bersama dengan saus tomat. Variannya ialah 2000 ala French Fries dan 2000 ala French fries Extra Hot.

b. Leanet, snack berbentuk keripik dan stik kentang dengan beberapa varian seperti, Leanet Potato Crisps rasa Ayam BBQ, Leanet Potato Crisps rasa Sambal Balado, Leanet TicTic rasa Bawang, Leanet TicTic rasa Balado, Leanet V-Tos rasa Sapi Panggang, Leanet V-Tos rasa Kentang.

c. Twizko, stik jagung bakar dengan varian: Twizko rasa Jagung Bakar, Twizko rasa Jagung Keju Bakar, Twizko rasa Jagung Bakar BBQ.

Universitas Sumatera Utara

11

d. Ketagi, merupakan sebuah snack ala Fried Chicken atau ayam tepung yang renyah yang dibumbuhi dengan saos sambal.

3. Produk Noodle Snack

Beberapa contoh Produk Noodle Snack PT. Siantar Top Tbk adalah :

a. Gemez Enaak, snack mie dengan varian Gemez Enaak rasa Ayam dan Gemez Enaak rasa Ayam BBQ.

b. Suki , merupakan snack mie yang berbentu stik yang mempunyai rasa ayam kecap.

c. Spix, snack mie yang dapat langsung dimakan dengan varian Spix Mie Goreng rasa BBQ, Spix Mie Goreng rasa Sambal Balado, Spix Soba rasa Ayam Bakar, Spix rasa Kentang BBQ, Spix Soba rasa Sambal Balado.

14

BAB III PEMBAHASAN

3.1 Laporan Keuangan

Menurut Syahyunan (2015 : 28) Laporan keuangan adalah produk dari manajemen dalam rangka mempertanggung-jawabkan (stewardship) penggunaaan sumber daya dan sumber dana yang dipercayakan kepadanya. Secara umum laporan ini menyediakan posisi keuangan pada saat tertentu, kinerja dan arus kas dalam suatu periode yang ditujukan bagi pengguna laporan keuangan di luar perusahaan untuk menilai dan mengambil keputusan yang bersangkutan perusahaan.Sebagai sumber informasi,laporan keuangan harus disajikan secara wajar, transparan, mudah dipahami dan dapat diperbandingkan dengan tahun sebelumnya ataupun antara perusahaan sejenis.

Menurut Sirait (2014 : 9) Laporan keuangan (Financial Statement) merupakan hasil akhir dari suatu proses akuntansi, sebagia ikhtisar dari transaksi-transaksi keuangan selama periode berjalan. Periode akuntansi dapat dipakai per tahun, per 12 bulan atau per 6 bulan tergantung perusahaan, namun umumnya per 12 bulan.

Laporan keuangan ini bertujuan untuk memerikan informasi keuangan kepada para pemakai yang digunakan sebagai referensi dalam proses pengambilan keputusan.

Menurut Halim (2015 : 61) Analisis laporan keuangan merupakan hasil akhir dari proses akuntansi yang menyajikan informasi yang berguna untuk pengambilan keputusan oleh berbagai pihak.

Universitas Sumatera Utara

15

Menurut Kasmir (2012 : 7) Laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu. Maksud laporan keuangan yang menunjukkan kondisi perusahaan saat ini adalah merupakan kondisi terkini. Kondisi perusahaan terkini adalah keadaan keuangan perusahaan pada tanggal tertentu (untuk neraca) dan periode tertentu (untuk laporan laba rugi). Biasanya laporan keuangan dibuat per periode, misalnya tiga bulan, atau enam bulan untuk kepentingan interanl perusahaan. Di samping itu, dengan adanya laporan keuangan, dapat diketahui posisi perusahaan terkini setelah menganalisis laooran keuangan tersebut.

Menurut Wahyudiono (2014 : 11) Analisis laporan keuangan adalah untuk membantu pemakai dalam memperkirakan masa depan perusahaan dengan membandingkan, mengevaluasi dan menganalisis kecenderungan dari berbagai aspek keuangan perusahaan.

Menurut Murhadi (2012 : 13) Laporan posisi keuangan adalah laporan yang menggambarkan posisi keuangan suatu perusahaan pada masa tertentu. Laporan posisi keuangan terdiri atas 3 (tiga) eleen utama yaitu aset, liabilitias dan ekuitas/

Bagi suatu perusahaan, penyajian laporan keuangan secara khusus merupakan salah satu tanggung jawab manajer keuangan. Hal ini sesuai dengan fungsi manajer keuangan, yaitu :

1. Merencanakan 2. Mencari

3. Memanfaatkan dana-dana perusahaan dan

16

4. Memaksimalkan nilai perusahaan.

3.2 Tujuan Laporan Keuangan

Menurut Kasmir (2012 : 11) Tujuan laporan keuangan adalah sebagai berikut:

1. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki perusahaan pada saat ini.

2. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini.

3. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu.

4. Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tertentu.

5. Memberikan informasi tentang perubahan-perubahan yang terjadi terhadap aktiva, pasiva, dan modal perusahaan.

6. Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode.

7. Memberikan informasi tentang catatan-catatan atas laporan keuangan.

8. Informasi keuangan lainnya.

3.3 Manfaat Laporan Keuangan

Menurut Fahmi (2017:109), Adapun manfaat yang bisa diambil dengan dipergunakannya rasio keuangan, yaitu :

a. Analisis rasio keuangan sangat bermanfaat untuk dijadikan sebagai alat menilai kinerja dan prestasi perusahaan;

Universitas Sumatera Utara

17

b. Analisis rasio keuangan sangat bermanfaat bagi pihak manajemen sebagai rujukan untuk membuat perencanaan;

c. Analisis rasio keuangan dapat dijadikan sebagai alat untuk mengevaluasi kondisi suatu perusahaan dari perspektif keuangan;

d. Analisis rasio keuangan juga bermanfaat bagi kreditor dapat digunakan untuk memperkirakan potensi risiko yang akan dihadapi dikaitkan dengan adanya jaminan kelangsungan pembayaran bunga dan pengembalian pokok pinjaman;

e. Analisis rasio keuangan dapat dijadikan sebagai penilai bagi pihak stakeholder organisasi.

3.4 Keterbatasan Laporan Keuangan

Menurut Kasmir (2012 : 16) Laporan keuangan yang disusun pasti memiliki keterbatasan teretentu. Berikut ini beberapa keterbatasan laporan keuangan yang dimiliki perusahaan yaitu :

1. Pembuatan laporan keuangan disusun berdasarkan sejarah (historis), di mana data-data yang diambil dari data masa lalu.

2. Laporan keuangan dibuat umum, artinya untuk semua orang. Bukan hanya untuk pihak tertentu saja.

3. Proses penyusunan tidak terlepas dari taksiran-taksiran dan pertimbangan- pertimbangan tertentu.

4. Laporan keuangan bersifat konservatif dalam menghadapi situasi ketidakpastian. Misalnya dalam suatu peristiwa yang tidak menguntungkan

18

selalu dihitung kerugiannya. Sebagai contoh harta dan pendapatan, nilainya dihitung dari yang paling rendah.

5. Laporan keuangan selalu berpegang teguh kepada sudut pandang ekonomi dalam memandang peristiwa-peristiwa yang terjadi bukan kepada sifat formalnya.

3.5 Pihak-pihak yang Memerlukan Laporan Keuangan

Menurut Syahrial dan Purba (2013 : 9) Pembuatan dan penyusunan laporan keuangan ditujukan untuk memenuhi kepentingan berebagai pihak, baik pihak internal maupun external perusahaan sebagai dasar pengambilan keputusan ekonomi. Adapun pihak-pihak yang berkepentingan tersebut yaitu :

1. Pemilik atau pemegang saham (Stock holder)

Mereka ini sangat berkepentingan untuk melihat kondisi perusahaan saat ini, sekaligus melihat kinerja manajemen atas target yang telah ditetapkan sebelumnya. Artinya berkaitan erat dengan sukses tidaknya perusahaan dalam menghasilkan laba atau keuntungan untuk meningkatkan kemakmuran pemilik atau pemegang saham.

2. Manajemen (Management)

Secara garis besarnya sebagai cermin kinerja mereka dalam suatu periode tertentu. Dengan kata lain jika mencapai atau memperoleh target yang ditetapkan, berarti ada penghargaan dan jika sebaliknya ada teguran bahkan pemutusan hubungan kerja.

Universitas Sumatera Utara

19

3. Kreditor (Creditor)

Apakah dana yang dipinjam perusahaan serta konsekuensinya (bunga) dapat dibayar dan pokok pinjaman yang harus dikembalikan.

4. Pemerintah (Goverment)

Apakah perusahaan jujur melaporkan keuangan sesungguhnya, sudah barang tentun berkaitan dengan kewajiban pajak yang dibayar kepada pemerintah / negara secara adil dan jujur.

3.6 Jenis Laporan Keuangan

Menurut Syahyunan (2015 : 29) Jenis laporan keuangan utama menurut Standar Akuntansi Keuangan adalah sebagai berikut :

1. Neraca

Neraca menggambarkan posisi keuangan yang berupa aset, kewajiban, dan ekuitas suatu perusahaan pada suatu saat tertentu. Aset disajikan dalam kriteria lancar dan tidak lancar. Kewajiban disajikan sebagai kewajiban jangka pendek dan jangka panjang. Ekuitas dalah hak residual atas aset perusahaan setelah dikurangi dengan seluruh kewajiban perusahaan. Dalam perseroan terbatas (PT), ekuitas dapat diklasifikasikan sebagai setoran modal oleh pemegang saham, penyisihan/pencadangan laba dan saldo laba yang tidak dicadangkan serta selisih penilaian.

2. Laporan Laba Rugi

Laporan laba rugi adalah ringkasan mengenai pendapatan dan beban (biaya) serta laba atau rugi yang di peroleh perusahaan selama periode tertentu.

20

Perusahaan dapat mengklasifikasikan pendapatan dan beban atas dasar sifat atau fungsi dalam perusahaan.

3. Laporan Arus Kas

Laporan arus kas menggambarkan kemampuan perusahaan dalam menghasilkan kas dan setara kas dan kebutuhan perusahaan dalam memanfaatkan dana tersebut, yang diklasifikasikan sebagai aktivitas, operasi, investasi dan pendanaan.

3.7 Pengertian dan Jenis Rasio Keuangan

Menurut Kasmir (2012 : 104) Rasio Keuangan adalah kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya. Perbandingan dapat dilakukan antara satu komponen dengan komponen dalam satu laporan keuangan atau antar komponen yang ada diantara laporan keuangan. Kemudian angka yang diperbandingkan dapat berupa angka-angka dalam satu periode maupun beberapa periode.

Menurut Hanafi dan Halim (2014 : 74) Pada dasarnya analisis rasio dikelompokkan sebagai berikut :

1. Rasio Likuiditas

Rasio yang mengukur kemampuan perusahaan memenuhi kewajiban jangka pendeknya.

2. Rasio Aktivitas

Rasio yang mengukur segala mana efektivitas penggunaan aset dengan melihat tingkat aktivitas aset.

Universitas Sumatera Utara

21

3. Rasio Solvabilitas

Rasio yang mengukur sejauh mana kemampuan perusahaan memenuhi kewajiban janga panjangnya.

4. Rasio Profitabilitas

Rasio yang melihat kemampuan perusahaan menghasilkan laba (Profitabilitas) 3.8 Laporan Keuangan PT. Siantar Top, Tbk

Berikut ini laporan keuangan PT. Siantar Top, Tbk tahun 2016 – 2018 : Tabel 3.1

PT. Siantar Top, Tbk Laporan Posisi Keuangan

Untuk Tahun Berakhir Per 31 Desember 2016 – 2018 (Dalam Jutaan Rupiah)

2018 2017 2016

ASET

ASET LANCAR

Kas dan setara kas 64.106 69.954 24.759

Investasi jangka pendek 345.143 164.534 197.805

Piutang usaha 158.456 122.580. 116.018

Pihak berelasi 263.919 247.714 245.124

Piutang lain-lain 21.971 18.217. 9.549

Pihak berelasi 4 325 325

Persediaan, neto setelah

dikurangi 313.291 299.078 279.955

Pajak dibayar di muka 4.272 11.743 10.307

Biaya dibayar di muka 7.895 8.157 5.316

Uang muka, lancar 71.746 5.680 31.333

Jumlah Aset Lancar 1.250.806 947.986 920.494.

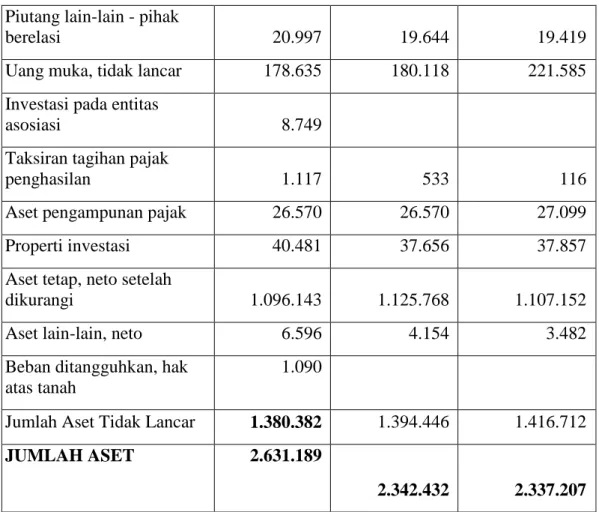

ASET TIDAK LANCAR

22

Piutang lain-lain - pihak

berelasi 20.997 19.644 19.419

Uang muka, tidak lancar 178.635 180.118 221.585

Investasi pada entitas

asosiasi 8.749

Taksiran tagihan pajak

penghasilan 1.117 533 116

Aset pengampunan pajak 26.570 26.570 27.099

Properti investasi 40.481 37.656 37.857

Aset tetap, neto setelah

dikurangi 1.096.143 1.125.768 1.107.152

Aset lain-lain, neto 6.596 4.154 3.482

Beban ditangguhkan, hak atas tanah

1.090

Jumlah Aset Tidak Lancar 1.380.382 1.394.446 1.416.712

JUMLAH ASET 2.631.189

2.342.432 2.337.207 Sumber : https://siantartop.co.id/id/hubungan-investor/laporan-tahunan , Tahun

2016 - 2018

Berdasarkan Tabel 3.1, Laporan Posisi Keuangan PT. Siantar Top, Tbk dapat dilihat total aset pada tahun 2016 sebesar 2.337.207, lalu pada tahun 2017 sebesar 2.342.432 dan pada tahun 2018 sebesar 2.631.189.

Tabel 3.2 PT. Siantar Top, Tbk

Laporan Posisi Keuangan (Lanjutan)

Untuk Tahun Berakhir Per 31 Desember 2016 – 2018 (Dalam Jutaan Rupiah)

2018 2017 2016

LIABILITAS DAN EKUITAS

LIABILITAS JANGKA PENDEK

Utang bank 18.598 20.085 6.771

Universitas Sumatera Utara

23

Utang usaha, Pihak ketiga 232.453 191.057 191.716

Utang lain-lain

Pihak ketiga 38.760 34.651 31.940

Pihak berelasi 6.377 10.175 4.878

Utang pajak 3.804 31.185 12.149

Beban yang masih harus

dibayar 53.663 45.254 48.232

Pendapatan diterima di

muka 440 1.310 2.931.477.066

Uang muka penjualan 22.883 16.618 4.122.648.637

Pinjaman jangka panjang yang jatuh

tempo dalam satu tahun Utang bank jangka

panjang -

8.625 40.352.487.874

Utang Lembaga Keuangan 299.690 - -

Utang obligasi - 214.452.093.850

Jumlah Liabilitas Jangka

Pendek 676.673 358.963 557.548.012.748

LIABILITAS JANGKA PANJANG

Liabilitas pajak tangguhan,

neto 34.190 23.773 18.298.901.345

Pinjaman jangka panjang setelah

dikurangi bagian yang jatuh

tempo dalam satu tahun Utang bank jangka

panjang - 14.687 50.011

Utang obligasi 199.383 498.298 497.601

Liabilitas diestimasi atas imbalan

Kerja 71.886 58.829 43.735

Jaminan pelanggan 2.667 3.107 1.500

Jumlah Liabilitas Jangka

Panjang 308.128 598.696 611.147

24

Jumlah Liabilitas 984.801 957.660 1.168.695 Sumber : https://siantartop.co.id/id/hubungan-investor/laporan-tahunan , Tahun

2016 – 2018

Berdasarkan Tabel 3.2, Laporan Posisi Keuangan PT. Siantar Top, Tbk dapat dilihat Liabilitas pada tahun 2016 sebesar 1.168.695, lalu pada tahun 2017 sebesar 957.660 dan pada tahun 2018 sebesar 984.801.

Tabel 3.3 PT. Siantar Top, Tbk

Laporan Posisi Keuangan (Lanjutan)

Untuk Tahun Berakhir Per 31 Desember 2016 – 2018 (Dalam Jutaan Rupiah)

2018 2017 2016

EKUITAS

Ekuitas yang dapat diatribusikan

kepada pemilik entitas induk

Modal saham – nilai nominal Rp 100 per saham

Modal dasar – 3.000.000.000

Saham

Modal ditempatkan dan disetor

penuh – 1.310.000.000

saham 131.000 131.000 131.000

Tambahan modal disetor 1.347 1.347 1.347

Saldo laba 1.502.876 1.247.680 1.031.314.

Komponen ekuitas lainnya 4.658 7.815 7.630

Sub-jumlah 1.630.565 1.372.212 1.156.031

Kepentingan non-pengendali 15.822 12.559 12.480

Jumlah Ekuitas 1.646.387 1.384.772 1.168.512

Universitas Sumatera Utara

25

JUMLAH LIABILITAS

DAN EKUITAS 2.631.189 2.342.432 2.337.207 Sumber : https://siantartop.co.id/id/hubungan-investor/laporan-tahunan , Tahun

2016 – 2018

Berdasarkan Tabel 3.3, Laporan Posisi Keuangan PT. Siantar Top Tbk.

Total ekuitas tahun 2016 sebesar 1.168.512, lalu pada tahun 2017 sebesar 1.384.772 dan tahun 2018 sebesar 1.646.387dan total liabilitas dan ekuitas pada tahun 2016 sebesar 2.337.207, 2017 sebesar 2.342.432 dan tahun 2018 sebesar 2.631.189.

Tabel 3.4 PT. Siantar Top, Tbk

Laporan Laba Rugi Dan Penghasilan Komperhensif Lain Konsolidasian Untuk Tahun Berakhir Per 31 Desember 2016-2018

(Dalam Jutaan Rupiah)

2018 2017 2016

PENJUALAN NETO 2.826.957 2.825.409 2.629.107 BEBAN POKOK

PENJUALAN 2.207.268 2.211.949 2.079.869

LABA KOTOR 619.688 613.459 549.237

Pendapatan lain-lain 61.558 63.768 28.584

Beban penjualan 168.669 187.164 171.366

Beban umum dan

administrasi 112.859 100.764 95.718

Beban keuangan 54.067 71.977 86.645

Beban lain-lain 20.955 28.775 6.343

LABA SEBELUM TAKSIRAN BEBAN

PAJAK 324.694 288.545 217.746

TAKSIRAN BEBAN

PAJAK 69.605 72.521 43.569

26

LABA TAHUN BERJALAN

255.088

216.024 174.176 PENGHASILAN

KOMPREHENSIF LAIN POS-POS YANG TIDAK AKAN

DIREKLASIFIKASI KE LABA RUGI

Kerugian aktuaria 900 2.230. 2.617

Pajak penghasilan terkait pos-pos

yang tidak akan direklasifikasi ke

laba rugi 180 446 523

Sub-jumlah 720 1.784 2.093

POS-POS YANG AKAN DIREKLASIFIKASI KE LABA RUGI

Selisih kurs karena penjabaran

laporan keuangan 3.249 2.131 1.596

Pajak penghasilan terkait pos-pos

yang akan direklasifikasi

ke laba 812.291

532 319

Rugi

Sub-jumlah 2.436 1.598 1.277

JUMLAH

PENGHASILAN KOMPREHENSIF

LAIN 3.156

185 3.371

JUMLAH

PENGHASILAN KOMPREHENSIF

TAHUN BERJALAN 258.245 215.838 170.805

Universitas Sumatera Utara

27

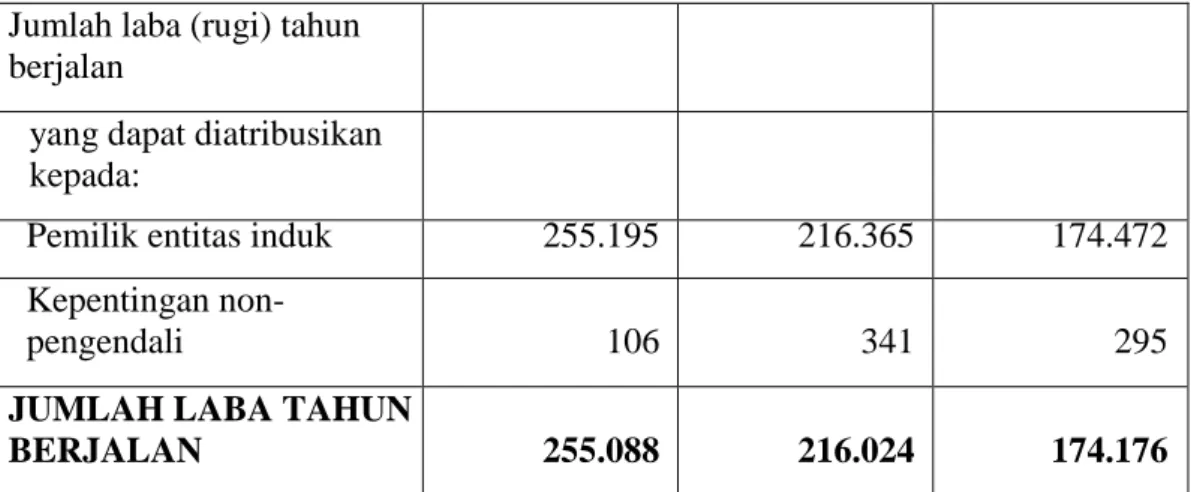

Jumlah laba (rugi) tahun berjalan

yang dapat diatribusikan kepada:

Pemilik entitas induk 255.195 216.365 174.472

Kepentingan non-

pengendali 106 341 295

JUMLAH LABA TAHUN

BERJALAN 255.088 216.024 174.176

Sumber : https://siantartop.co.id/id/hubungan-investor/laporan-tahunan , Tahun 2016 – 2018

Berdasarkan Tabel 3.4, Laporan Laba Rugi PT. Siantar Top, Tbk Indonesia.

Total laba tahun berjalan pada tahun 2016 sebsesar 174.176, lalu pada tahun 2017 sebesar 216.024 dan tahun 2017 sebesar 255.088.

Tabel 3.5 PT. Siantar Top, Tbk

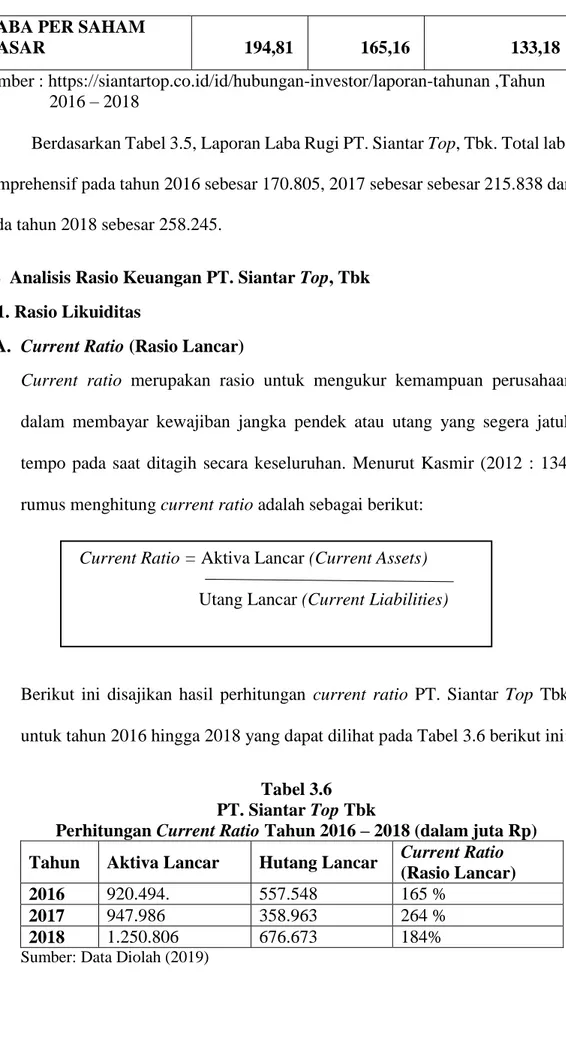

Laporan Dan Penghasilan Komperhensif Lain Konsolidasian (Lanjutan) Untuk Tahun Berakhir Per 31 Desember 2016-2018

(Dalam Jutaan Rupiah)

2018 2017 2016

Jumlah penghasilan (rugi) komprehensif tahun

berjalan yang dapat diatribusikan kepada:

Pemilik entitas induk 258.352 216.180 171.100

Kepentingan non-

pengendali 106 341 295

JUMLAH

PENGHASILAN KOMPREHENSIF TAHUN

BERJALAN 258.245 215.838 170.805

28

LABA PER SAHAM

DASAR 194,81 165,16 133,18

Sumber : https://siantartop.co.id/id/hubungan-investor/laporan-tahunan ,Tahun 2016 – 2018

Berdasarkan Tabel 3.5, Laporan Laba Rugi PT. Siantar Top, Tbk. Total laba komprehensif pada tahun 2016 sebesar 170.805, 2017 sebesar sebesar 215.838 dan pada tahun 2018 sebesar 258.245.

3.8 Analisis Rasio Keuangan PT. Siantar Top, Tbk 1. Rasio Likuiditas

A. Current Ratio (Rasio Lancar)

Current ratio merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Menurut Kasmir (2012 : 134) rumus menghitung current ratio adalah sebagai berikut:

Current Ratio = Aktiva Lancar (Current Assets) Utang Lancar (Current Liabilities)

Berikut ini disajikan hasil perhitungan current ratio PT. Siantar Top Tbk, untuk tahun 2016 hingga 2018 yang dapat dilihat pada Tabel 3.6 berikut ini:

Tabel 3.6 PT. Siantar Top Tbk

Perhitungan Current Ratio Tahun 2016 – 2018 (dalam juta Rp) Tahun Aktiva Lancar Hutang Lancar Current Ratio

(Rasio Lancar)

2016 920.494. 557.548 165 %

2017 947.986 358.963 264 %

2018 1.250.806 676.673 184%

Sumber: Data Diolah (2019)

Universitas Sumatera Utara

29

Berdasarkan Tabel 3.6 Current Ratio (Rasio Lancar) PT. Siantar Top Tbk, pada tahun 2016 sebesar 165% dan mengalami peningkatan sebanyak 99%%

menjadi 264% di tahun 2017 lalu mengalami penurunan sebesar 80% di tahun 2018 menjadi 184%. Selama tahun 2016-2018 mengalami pergerakan yang meningkat dari 165% menjadi 184% yang mengartikan bahwa PT. Siantar Top Tbk mampu untuk melunasi kewajiban jangka pendek setiap tahunnya dengan menggunakan aktiva lancar.

B. Rasio Cepat (Quick Ratio)

Quick ratio merupakan rasio yang menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek dengan aktiva lancar tanpa memperhitungkan nilai persediaan. Menurut Kasmir (2012 : 137) untuk menghitung qiuck ratio digunakan rumus sebagai berikut:

Berikut ini disajikan hasil perhitungan quick ratio PT. Siantar Top Tbk, untuk tahun 2016 hingga 2018 yang dapat dilihat pada Tabel 3.7 berikut ini :

Tabel 3.7

Perhitungan Quick Ratio Tahun 2016 – 2018 (dalam juta Rp) Tahun Aktiva

Lancar

Persediaan + Pajak dibayar di muka +

Biaya di bayar di muka + uang muka

Hutang Lancar

Quick Ratio

2016 920.494. 326.911 557.548 106%

Quick Ratio = Current Assets - Inventory Current Liabilities

30

2017 947.986 324.658 358.963 173%

2018 1.250.806 397.204 676.673 126%

Sumber: Data Diolah (2019)

Berdasarkan Tabel 3.7 perhitungan quick ratio (rasio cepat), PT. Siantar Top Tbk, selama tahun 2016 – 2018 menunjukkan pergerakan yang cenderung naik dan kemudian turun dari 106% di tahun 2016 lalu mengalami kenaikan menjadi 126% di tahun 2018. Dalam kondisi ini menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya tanpa memperhitungkan tingkat persediannya dalam keadaan baik dari tahun 2016 hingga 2018. di tahun 2016, hal ini dikarenakan bahwa nilai rasio perusahaan berada diatas 100%. Tingkat quick ratio tertinggi terjadi pada tahun 2017 sebesar 173%. Berdasarkan perhitungan rasio cepat pada tahun 2016 perusahaan dapat membayar Rp 1 hutang lancar dengan Rp 1,06 aktiva lancar, pada tahun 2017 perusahaan dapat membayar Rp 1 hutang lancar dengan Rp 1,73 aktiva lancar dan pada tahun 2018 perusahaan dapat membayar Rp 1 hutang lancar dengan Rp. 1,26 aktiva lancar.

C. Rasio Kas (Cash Ratio)

Cash ratio atau rasio kas merupakan alat yang digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk membayar hutang. Menurut Kasmir (2012 : 139 ) untuk menghitung cash ratio digunakan rumus sebagai berikut :

Universitas Sumatera Utara

31

Cash Ratio = Kas + dan setara kas Current Liabilities

Berikut ini disajikan hasil perhitungan cash ratio PT. Siantar Top Tbk, untuk tahun 2016 hingga 2018 yang dapat dilihat pada Tabel 3.8 berikut ini:

Tabel 3.8

Perhitungan Cash Ratio Tahun 2016 – 2018 (dalam juta Rp)

Sumber: Data Diolah (2019)

Berdasarkan Tabel 3.8 perhitungan cash ratio, PT. Siantar Top Tbk selama tahun 2016 - 2018 menunjukkan pergerakan yang meningkat dari 4,4 % menjadi 9%. Namun hal ini masih sangat kurang untuk dikategorikan baik dikarenakan hal ini menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya dengan kas tidak baik dikarenakan nilai rasio perusahaan berada di bawah 100%.Hal ini disebabkan oleh kas dan setara kas dari perusahaan tersebut yang lebih kecil dari pada hutang lancarnya.

2. Rasio Solvabilitas A. Debt Ratio

Debt ratio merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang denga total aktiva. Menurut Kasmir (2012 :156) untuk menghitung debt ratio digunakan rumus sebagai berikut :

Debt Ratio = Total Debt Total Assets

Tahun Kas dan setara kas Hutang Lancar Cash Ratio

2016 24.759 557.548 4,4 %

2017 69.954 358.963 19 %

2018 64.106 676.673 9 %

32

Berikut ini disajikan hasil perhitungan debt ratio PT. Siantar Top Tbk, untuk tahun 2016 hingga 2018 yang dapat dilihat pada Tabel 3.9 berikut ini:

Tabel 3.9

Perhitungan Debt Ratio Tahun 2016 – 2018 (dalam juta Rp) Tahun Total Liabilitas Total Aktiva Debt Ratio

2016 1.168.695 2.337.207 50 %

2017 957.660 2.342.432 40 %

2018 984.801 2.631.189 37 %

Sumber: Data Diolah (2019)

Berdasarkan Tabel 3.9 perhitungan debt ratio, PT. Siantar Top Tbk dapat dilihat bahwa sekitar 50% pendanaan perusahaan dibiayai dengan utang (liabilitas) untuk tahun 2016. Artinya setiap Rp.100,00 pendanaan perusahaan, Rp50,00 dibiayain oleh utang (liabilitas) dan Rp.55,00 disediakan oleh pemegang saham (ekuitas), pada tahun 2017 setiap Rp.100,00 pendanaan perusahaan, Rp.40,00 dibiayai oleh utang (liabilitas) dan Rp. 60,00 disediakan oleh pemegang saham (ekuitas), dan pada tahun 2018 setiap Rp.100,00 pendanaan perusahaan, Rp. 37,00 di biayai oleh utang (liabilitas) dan Rp. 63,00 disediakan oleh pemegang saham (ekuitas).

B. Debt to Equity Ratio

Debt to equity ratio merupakan rasio yang digunakan untuk menilai utang dengan ekuitas.Menurut Kasmir (2012 : 159) untuk menghitung debt to equity digunakan rumus sebagai berikut:

Debt to Equity Ratio = Total Utang (Debt) Ekuitas (Equity)

Universitas Sumatera Utara

33

Berikut ini disajikan hasil perhitungan debt to equity PT. Siantar Top Tbk, untuk tahun 2016 hingga 2018 yang dapat dilihat pada Tabel 3.10 berikut ini:

Tabel 3.10

Perhitungan Debt to Equity Ratio Tahun 2016 – 2018 (dalam juta Rp)

Sumber: Data Diolah (2019)

Berdasarkan Tabel 3.10 perhitungan debt to equity, PT. Siantar Top Tbk, bahwa pada tahun 2016 perusahaan dibiayai oleh utang sebanyak 100%, pada tahun 2016 perusahaan dibiayai oleh utang sebanyak 69% dan pada tahun 2017 perusahaan dibiayai oleh utang sebanyak 59% selama tahun 2016 – 2018 bahwa menunjukkan pergerakan tidak relatif aman.

3. Rasio Aktivitas

A. Total Assets Turn Over

Total assets turnover adalah merupakan rasio yang digunakan untuk mengukur perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva. Menurut Kasmir (2012 : 85) untuk menghitung total assest turnover digunakan rumus sebagai berikut :

Total Assets Turnover = Penjualan Total Aktiva

Tahun Total Liabilitas Total Ekuitas Debt to Equity Ratio 2016 1.168.695 1.168.512 100 %

2017 957.660 1.384.772 69 %

2018 984.801 1.646.387 59 %

34

Berikut ini disajikan hasil perhitungan total assets turnover PT. Siantar Top Tbk, untuk tahun 2016 hingga 2018 yang dapat dilihat pada Tabel 3.11 berikut ini

Tabel 3.11

Perhitungan Total Assets Turnover Tahun 2016 – 2018 (dalam juta Rp) Tahun Penjualan Total Aktiva Total Asset Turnover

2016 2.629.107 2.337.207 1,12 Kali 2017 2.825.409 2.342.432 1,2 Kali 2018 2.826.957 2.631.189 1 kali Sumber: Data Diolah (2019)

Berdasarkan Tabel 3.11 perhitungan rasio total assets turnover, PT.Siantar Top Tbk mengalami perputaran aktiva tahun 2016 sebanyak 1,12 kali artinya setiap Rp1,00 aktiva tetap dapat menghasilkan 1,12 penjualan pada tahun 2017 perputaran aktiva sebanyak 1,2 kali artinya setiap Rp1,00 aktiva tetap dapat menghasilkan 1,2 penjualan dan pada tahun 2018 perputaran aktiva sebanyak 1 kali artinya setiap Rp 1,00 aktiva tetap dapat menghasilkan 1 penjualan. Hal ini menunjukkan kondisi perusahaan kurang baik jika dibandingkan dengan rata-rata industri untuk total assets turnover yaitu 2 kali, berarti perusahaan belum mampu memaksimalkan aktiva yang dimiliki.

Perusahaan diharapkan dapat meningkatkan lagi penjualannya.

B. Fixed Assets Turn Over

Menurut Sadalia (2010:60), perputaran aktiva tetap merupakan rasio yang digunakan untuk mengukur efektivitas penggunaan dana yang tertanam pada aktiva tetap seperti pabrik dan peralatan, dalam menghasilkan penjualan.

Universitas Sumatera Utara

35

Menurut Kasmir (2012 : 184) untuk menghitung fixed assets turnover digunakan rumus sebagai berikut :

Fixed Assets Turn Over = Penjualan Total Aktiva Tetap

Berikut ini disajikan hasil perhitungan fixed assets turnover PT. Siantar Top Tbk, untuk tahun 2016 hingga 2018 yang dapat dilihat pada Tabel 3.12 berikut ini :

Tabel 3.12

Perhitungan Fixed Assets Turnover Tahun 2016 – 2018 (dalam juta Rp) Tahun Penjualan Total Aset Tetap Fixed Assets Turnover 2016 2.629.107 1.107.152 2,37 Kali

2017 2.825.409 1.125.768 2,50 Kali 2018 2.826.957 1.696.143 1,60 Kali Sumber : Data Diolah (2019)

Berdasarkan Tabel 3.12 perhitungan rasio fixed assets turnover, PT. Siantar Top Tbk, pada tahun 2016 dana yang tertanam pada aktiva tetap berputar sebanyak 2,37 kali artinya setiap Rp1- aktiva tetap dapat menghasilkan Rp 2,37 penjualan, pada tahun 2017 dana yang tertanam pada aktiva tetap berputar sebanyak 2,5 kali artinya setiap Rp1- aktiva tetap dapat menghasilkan Rp 2,5 penjualan, lalu pada tahun 2018 dana yang tertanam pada aktiva tetap berputar sebanyak 1,60 kali artinya setiap Rp1- aktiva tetap dapat menghasilkan Rp 1,60 penjualan, Terlihat bahwa dalam tahun 2016 hingga 2018 ada mengalami kenaikan dan penurunan perputaran aktiva tetap yang dimana hal ini kurang baik bagi perusahaan jika dibandingkan dengan rata-rata industri untuk total asset turn over sebanyak 5 kali.

36

4. Rasio Profitabilitas A. Gross Profit Margins

Gross profit margin atau margin laba atas penjualan merupakan salah satu rasio yang digunakan untuk mengukur margin laba atas penjualan. Menurut Kasmir (2012 : 199) untuk menghitung gross profit margin digunakan rumus sebagai berikut :

Profit Margin = Penjualan Bersih – HPP

Sales

Berikut ini disajikan hasil perhitungan gross profit margin PT. Siantar Top Tbk, untuk tahun 2016 hingga 2018 yang dapat dilihat pada Tabel 3.13 berikut ini :

Tabel 3.13

Perhitungan Gross Profit Margin Tahun 2016 – 2018 (dalam juta Rp)

Sumber: Data Diolah (2019)

Berdasarkan Tabel 3.13 perhitungan rasio gross profit margin, PT. Siantar Top Tbk, dengan nilai rasio yang di hasilkan dari perusahaan tersebut dapat dikatakan perusahaan masih dalam keadaan yang tidak sehat karena jika standar industri rata-rata gross profit margin adalah 30% maka perusahaan dalam keadaan yang baik atau efisien dalam pengendalian harga pokok yang terkait dengan produksi perusahaan.

Tahun Laba Kotor Penjualan Gross Profit Margin

2016 549.237 2.629.107 20 %

2017 613.459 2.825.409 21 %

2018 619.688 2.826.957 21 %

Universitas Sumatera Utara

37

B. Net Profit Margin

Net profit margin adalah rasio yang digunakan untuk mengukur laba bersih sesudah pajak dibandingkan dengan volume penjualan. Menurut Kasmir (2012 : 200) untuk menghitung net profit margin digunakan rumus sebagai berikut :

Net Profit Margin = Earning After Inererst and TAX (EAIT) Sales

Berikut ini disajikan hasil perhitungan net profit margin PT. Siantar Top Tbk, untuk tahun 2016 hingga 2018 yang dapat dilihat pada Tabel 3.14 berikut ini:

Tabel 3.14

Perhitungan Net Profit Margin Tahun 2016 – 2018 (dalam juta Rp)

Sumber: Data Diolah (2019)

Berdasarkan Tabel 3.14 perhitungan rasio net profit margin, PT. Siantar Top Tbk, selama tahun 2016 – 2018 menunjukkan peningkatan yang stabil namun perusahaan masuk kedalam kategori kurang baik karena standar industri untuk rasio ini adalah sebesar 20%.

Tahun Laba Besih Penjualan Net Profit Margin

2016 174.176 2.629.107 6,62 %

2017 216.024 2.825.409 7,64 %

2018 258.245 2.826.957 9,1 %

38

C. Return On Equity (ROE)

Return on equity merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Menurut Kasmir (2012 : 204) untuk menghitung return on equity digunakan rumus sebagai berikut :

ROE = Earning After Interest and Tax Equity

Berikut ini disajikan hasil perhitungan return on equity PT. Siantar Top Tbk, untuk tahun 2016 hingga 2018 yang dapat dilihat pada Tabel 3.15 berikut ini :

Tabel 3.15

Perhitungan Return on Equity Tahun 2016 – 2018 (dalam juta Rp)

Sumber: Data Diolah (2019)

Berdasarkan Tabel 3.15 perhitungan rasio return on equity, PT. Siantar Top Tbk, pada tahun 2016 menunjukkan bahwa tingkat pengembalian investasi yang diperolehnya sebesar 6,62% lalu pada tahun 2017 menjadi 7,64% , kemudian pada tahun 2018 7,29%. Artinya, hasil pengembalian investasi mengalami peningkatan dari tahun 2016 hingga 2018.. Namun, jika rata-rata industri untuk return on equity adalah 22% masih dibawah rata-rata industri hal ini menunjukkan bahwa perusahaan tidak mampu menghasilkan laba secara maksimal dari dana yang berarti kinerja keuangan perusahaan kurang baik.

Tahun Laba Besih Total Equitas ROE

2016 174.176 1.168.512 6,62 %

2017 216.024 1.384.772 7,64 %

2018 258.245 1.646.387 15,6 %

Universitas Sumatera Utara

39

D. Return On Inestment ( ROI )

Return on investment merupakan rasio yang menunjukkan hasil atas jumlah aktiva yang digunakan dalam perusahaan. Menurut Kasmir (2012 : 202) untuk menghitung return on investment digunakan rumus sebagai berikut :

Return On Investment = Earning After Interest and Tax

Total Assets

Berikut ini disajikan hasil perhitungan return on investment PT. Siantar Top Tbk, untuk tahun 2016 hingga 2018 yang dapat dilihat pada Tabel 3.16 berikut ini :

Tabel 3.16

Perhitungan Return on Investment Tahun 2016 – 2018 (dalam juta Rp)

Sumber: Data Diolah (2019)

Berdasarkan Tabel 3.16 perhitungan rasio return on investment, PT. Siantar Top Tbk, dapat dilihat bahwa pada tahun 2016 menunjukkan tingkat pengembalian investasi yang diperolehnya sebesar 7,45%, pada tahun 2017 pengembalian investasi sebesar 9,22% yang di mana mengalami penaikan sebesar 1,77% dan pada tahun 2018 pengembalian investasinya sebesar 9,81% mengalami peningkatan kembali namun relatif kecil sebesar 0,59%

dari tahun sebelumnya namun keadaan perusahaan masih kurang baik karena

Tahun Laba Besih Total Aktiva ROI

2016 174.176 2.337.207 7,45 %

2017 216.024 2.342.432 9,22 %

2018 258.245 2.631.489 9,81 %

40

berada dibawah rata-rata industri. Rendahnya rasio ini disebabkan rendahnya margin laba karena perputaran aktiva.

Adapun rata- rata standar industri rasio keuangan meliput, seperti tabel berikut.

Tabel 3.17

Standar Industri Rasio Keuangan

No Keterangan Rasio Yang Digunakan

Standar Industri Rasio keuangan

keterangan

1 Rasio Likuiditas

Current Ratio 100 % Baik jikadiatas standar rasio Cash Ratio 100 % Baik jikadiatas

standar rasio 2 Rasio

Leverage

Debt Ratio 35 % Baik jika

dibawah standar rasio Debt To Equity

Ratio 90 % Baik jika dibawah

standar rasio 3 Rasio

Profitabilitas

Return On

Invesment 30% Baik jika diatas standar rasio

4 Rasio Aktivitas

Totalasset

Turnover 2 kali Baik jika diatas standar rasio Fixed asset

Turnover 5 kali Baik jika diatas standar rasio

Sumber: Kasmir (2012 : 134)

Tabel 3.18

Rasio Keuangan PT. Siantar Top Tbk Periode 2016-2018 Rasio Keuangan

Tahun

2016% 2017% 2018%

Rasio Likuiditas

Current ratio 165 264 184

Quick ratio 106 173 126

Cash ratio 4,4 19 9

Universitas Sumatera Utara

41

Rasio Solvabilitas / Leverage

Total debt to total asset ratio 50 40 37

Total debt to total equity ratio 100 69 59

Rasio Aktivitas

Fixed assets turn over(x) 2,3 2,5 1,6

Total assets turn over(x) 1,12 1,2 1

Rasio Profitabilitas

Net profit margin 6,62 7,64 9,1

Gross profit margin 20 21 21

Return on investment 7,45 9,22 9,81

Return on equity 6,62 7,64 15,8

Sumber : Analisis Rasio Keuangan PT. Siantar Top Tbk Periode 2016 - 2018

40 BAB IV

KESIMPULAN DAN SARAN

Setelah dilakukan analisis rasio keuangan pada PT. Siantar Top Tbk, maka dapat diambil beberapa kesimpulan serta saran yang dapat mempermudah dari perusahaan dalam menjalankan usahanya agar dapat menjadi bahan pertimbangan bagi perusahaan sebagai berikut:

4.1 Kesimpulan

1. Dari Analisis Rasio likuiditas (Current Ratio, Quick Ratio dan Cash Ratio) dari tahun 2016 hingga 2018 menunjukkan bahwa kondisi PT.

Siantar Top Tbk dalam keadaan likuid, artinya perusahaan akan mampu memenuhi kewajiban-kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang dimiliki perusahaan.

2. Rasio leverage (Debt Ratio dan Debt to Equity Ratio) dari tahun 2015 hingga 2017 menunjukkan bahwa komposisi hutang kurang memadai terhadap total aktiva yang dimiliki namun untuk modal sendiri (ekuitas) relatif aman meskipun mengalami peningkatan disetiap tahunnya.

Dengan demikian PT.Siantar TopT bk belum cukup mampu dalam menanggulangi beban-bebannya.

3. Dilihat dari rasio-rasio aktivitas (Fixed Assets Turnover dan Total Assets Turnover) dari tahun 2016 hingga 2018menunjukkan bahwa PT.

Siantar Top Tbk memiliki nilai rasioyang belum cukup baik pada rasio Fixed Assets Turnover dan total Assets Turnover yang di mana

Universitas Sumatera Utara

40

perusahaan belum cukup mampu untuk memaksimalkan aktivitas perusahaannya.

4. Dilihat dari rasio-rasio profitabilitas (Gross Profit Margin, Net ProfitMargin, Return on Investment dan Return on Equity) dari tahun 2016 hingga 2018 dapat menunjukkan bahwa PT. Siantar Top Tbk kondisi perusahaan yang kurang baik.

4.2 Saran

Dari hasil penelitian, maka peneliti memberikan beberapa saran kepada PT.

Siantar Top Tbk yang dapat digunakan sebagai bahan pertimbangan sebagai berikut:

1. PT. Siantar Top Tbk sebaiknya mempertahankan kemampuan perusahaan dalam membayar kewajiban-kewajiban jangka pendeknya dengan aktiva lancar agar tetap likuid untuk tahun-tahun yang akandatang.

2. PT. Siantar Top Tbk sebaiknya memperbaiki dan meningkatkan kinerja rasio leverage agar kedepannya perusahaan bisa menjadi lebih baik lagi mengingat dari kemampuan perusahaan yang kurang memadai.

3. PT. Siantar Top Tbk sebaiknya meningkatkan kinerjanya pada rasio Inventory Turnover agar perusahaan mencapai nilai rata-rata industri dan untuk rasio total Assets Turnover perusahaan harus lebih meningkatkan lagi inovasi terhadap produk yang akan di jual sehingga dapat meningkatkan penjualan perusahaan agar perusahaan lebih baik lagi untuk tahun yang akan datang.

41

4. PT.Siantar Top Tbk sebaiknya meningkatkan kinerja keuangan perusahaan dengan jalan menekankan biaya usaha dan pengelolaan modal secara efisien. Perusahaan harus mampu meningkatkan volume penjualan yang bertujuan untuk meningkatkan jumlah pendapatan yang akan berimbas pada peningkatan laba perusahaan dengan demikian kemampuan perusahaan untuk meningkatkan profitabilitasnya pada masa yang akan datang lebih baik.

Universitas Sumatera Utara

42

DAFTAR PUSTAKA

Fahmi, Irham, 2017. Analisis Laporan Keuangan. Bandung: Alfabeta.

Halim, Abdul. 2015. Auditing : Dasar-Dasar Audit Laporan Keuangan, Yogyakarta : UPP STIM YKPN

Hanafi, Mamduh M, dan Abdul Halim. 2014. Analisis Laporan Keuangan, Yogyakarta : UPP STIM YKPN.

Kasmir. 2012. Analisis Laporan Keuangan, Jakarta : Rajagrafindo Persada.

Muhadi, Werener R. 2012. Analisis Laporan Keuangan Proyeksi dan Valuasi Saham, Jakarta : Salemba Empat

Sadalia, Isfenti. 2010. Manajemen Keuangan. Medan: USU Press.

Sirait, Pirmatua. 2014. Pelaporan dan Laporan Keuangan. Yogyakarta : Graha Ilmu.

Sjahrial, Dermawan, dan Djahotman Purba. 2013. Analisis Laporan Keuangan, Jakarta : Mitra Wacana Media.

Syahyunan. 2015. Manajemen Keuangan 1, Medan : USU Press.

Wahyudiono, Bambang. 2014. Mudah Membaca Laporan Keuangan, Jakarta : Raih Asa Sukses

www.britama.com/index.php/2012/06/sejarah-dan-profil-singkat-sttp/ 07 Juni 2019 / 18.00

www.siantartop.co.id/hubungan-investor/laporan-tahunan/08 Juni 2019 / 16.30

43

LAMPIRAN

1. Laporan Posisi Keuangan PT. Siantar Top, Tbk tahun 2016 - 2018

PT. Siantar Top, Tbk Laporan Posisi Keuangan

Untuk Tahun Berakhir Per 31 Desember 2016 – 2018 (Dalam Jutaan Rupiah)

2018 2017 2016

ASET

ASET LANCAR

Kas dan setara kas 64.106 69.954 24.759

Investasi jangka pendek 345.143 164.534 197.805

Piutang usaha 158.456 122.580. 116.018

Pihak berelasi 263.919 247.714 245.124

Piutang lain-lain 21.971 18.217. 9.549

Pihak berelasi 4 325 325

Persediaan, neto setelah

dikurangi 313.291 299.078 279.955

Pajak dibayar di muka 4.272 11.743 10.307

Biaya dibayar di muka 7.895 8.157 5.316

Uang muka, lancar 71.746 5.680 31.333

Jumlah Aset Lancar 1.250.806 947.986 920.494.

ASET TIDAK LANCAR Piutang lain-lain - pihak

berelasi 20.997 19.644 19.419

Uang muka, tidak lancar 178.635 180.118 221.585

Investasi pada entitas

asosiasi 8.749

Taksiran tagihan pajak

penghasilan 1.117 533 116

Aset pengampunan pajak 26.570 26.570 27.099

Universitas Sumatera Utara

44

Properti investasi 40.481 37.656 37.857

Aset tetap, neto setelah

dikurangi 1.096.143 1.125.768 1.107.152

Aset lain-lain, neto 6.596 4.154 3.482

Beban ditangguhkan, hak atas tanah

1.090

Jumlah Aset Tidak Lancar 1.380.382 1.394.446 1.416.712

JUMLAH ASET 2.631.189

2.342.432 2.337.207

PT. Siantar Top, Tbk

Laporan Posisi Keuangan (Lanjutan)

Untuk Tahun Berakhir Per 31 Desember 2016 – 2018 (Dalam Jutaan Rupiah)

2018 2017 2016

LIABILITAS DAN EKUITAS

LIABILITAS JANGKA PENDEK

Utang bank 18.598 20.085 6.771

Utang usaha, Pihak ketiga 232.453 191.057 191.716

Utang lain-lain

Pihak ketiga 38.760 34.651 31.940

Pihak berelasi 6.377 10.175 4.878

Utang pajak 3.804 31.185 12.149

Beban yang masih harus

dibayar 53.663 45.254 48.232

Pendapatan diterima di

muka 440 1.310 2.931.477.066

Uang muka penjualan 22.883 16.618 4.122.648.637

Pinjaman jangka panjang yang jatuh

tempo dalam satu tahun Utang bank jangka

panjang -

8.625 40.352.487.874

45

Utang Lembaga Keuangan 299.690 - -

Utang obligasi - 214.452.093.850

Jumlah Liabilitas Jangka

Pendek 676.673 358.963 557.548.012.748

LIABILITAS JANGKA PANJANG

Liabilitas pajak tangguhan,

neto 34.190 23.773 18.298.901.345

Pinjaman jangka panjang setelah

dikurangi bagian yang jatuh

tempo dalam satu tahun Utang bank jangka

panjang - 14.687 50.011

Utang obligasi 199.383 498.298 497.601

Liabilitas diestimasi atas imbalan

Kerja 71.886 58.829 43.735

Jaminan pelanggan 2.667 3.107 1.500

Jumlah Liabilitas Jangka

Panjang 308.128 598.696 611.147

Jumlah Liabilitas 984.801 957.660 1.168.695

PT. Siantar Top, Tbk

Laporan Posisi Keuangan (Lanjutan)

Untuk Tahun Berakhir Per 31 Desember 2016 – 2018 (Dalam Jutaan Rupiah)

2018 2017 2016

EKUITAS

Ekuitas yang dapat diatribusikan

kepada pemilik entitas induk

Modal saham – nilai nominal Rp 100 per saham

Universitas Sumatera Utara

46

Modal dasar – 3.000.000.000

Saham

Modal ditempatkan dan disetor

penuh – 1.310.000.000

saham 131.000 131.000 131.000

Tambahan modal disetor 1.347 1.347 1.347

Saldo laba 1.502.876 1.247.680 1.031.314.

Komponen ekuitas lainnya 4.658 7.815 7.630

Sub-jumlah 1.630.565 1.372.212 1.156.031

Kepentingan non-pengendali 15.822 12.559 12.480

Jumlah Ekuitas 1.646.387 1.384.772 1.168.512 JUMLAH LIABILITAS

DAN EKUITAS 2.631.189 2.342.432 2.337.207

\