TAHUN 2016-2018

OLEH :

RIKA PARAMITHA S 162101054

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

PROGRAM STUDI DIPLOMA III KEUANGAN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2020

Universitas Sumatera Utara

Universitas Sumatera Utara

LEMBAR PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa tugas akhir yang berjudul “Analisis Rasio Keuangan pada PT. Timah Tbk Periode 2016 – 2018” adalah benar hasil karya tulis saya sendiri yang disusun sebagai salah satu syarat untuk memperoleh gelar Ahli Madya pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam tugas akhir ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 2020

RIKA PARAMITHA S

NIM. 162101054

Universitas Sumatera Utara

i

KATA PENGANTAR

Puji syukur penulis ucapkan atas karunianya Tuhan Yang Maha Esa, yang telah melimpahkan berkat dan karunia-Nya sehingga penulis dapat menyelesaikan Tugas Akhir ini dengan baik yang berjudul “Analisis Rasio Keuangan PT. Siantar Timah Tbk Tahun 2016 – 2018 ”. Tugas akhir ini diselesaikan guna memenuhi salah satu syarat yang harus dipenuhi untuk menyelesaikan program pendidikan Diploma III jurusan Keuangan Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

Penulis menyadari tanpa adanya bantuan, pengarahan, bimbingan, serta motivasi dari berbagi pihak, penulisan tugas akhir ini tidak akan mungkin dapat terselesaikan dengan baik. Oleh karena kesempatan ini, penulis mengucapkan terima kasih kepada :

1. Bapak Prof.. Dr. Ramli, SE, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs., Raja Bongsu Hutagalung, M.Si., selaku ketua Program Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Yasmin Chairunisa Muchtar, SP.,MBA. selaku sekretaris Program Diploma III Keuangan Fakultas Ekonomi dan Bisnis.

4. Bapak Arif Qaedi Hutagalung, SE, M.Si. selaku dosen pembimbing yabf selalu memberikan saran-saran dan bimbingan kepada peneliti.

Universitas Sumatera Utara

ii

6. Seluruh dosen pengajar dan pengawai di Fakultas Ekonomi dan Bisnis Universitas Sumatera utara.

7. Teristimewa kepada orangtua peneliti, yaitu bapak Roknihut Sianturi dan Ibu Hotni Maida br Hombing yang telah memberikan segalanya kepada peneliti, dari kasih sayang, perhatian, dan pengorbanan serta dorongan semangat sehinggal peneliti dapat menyelesaikan pendidikan di Fakultas Ekonomi dan Bisnis Unuversitas Sumatera Utara.

8. Kepada Cailario Zivana, Riris, Geby, Naomi, Fia yang selalu memberikan semangat dan dukungan serta doanya untuk peneliti.

Akhir kata, semoga tugas akhir ini dapat bermanfaat bagi penulis dan bagi semua pihak yang membaca atau membutuhkan. Semoga kita selalu diberkati Tuhan Yang Maha Esa dalam segala mujizat yang diberikan-Nya kepada kita.

Medan, Juli 2020 Penulis

Rika Paramitha S 162101054

Universitas Sumatera Utara

iii DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 4

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 5

1.5 Jadwal Kegiatan ... 5

1.6 Sistematika Penelitian ... 6

BAB II PROFIL PERUSAHAAN 2.1 Sejarah Perusahaan ... 8

2.2 Visi dan Misi Perusahaan ... 1 1 2.3 Struktur Organisasi Perusahaan ... 1 2 2.4 Produk Perusahaan ... 1 3 BAB III PEMBAHASAN 3.1 Pengertian Laporan Keuangan ... 1 4 3.2 Manfaat Laporan Keuangan ... 1 5 3.3 Tujuan Laporan Keuangan ... 1 6 3.4 Keterbatasan Laporan Keuangan ... 17

3.5 Pihak-pihak Yang Memerlukan Laporan Keuangan ... 18

3.6 Jenis Laporan Keuangan ... 1 9 3.7 Pengertian dan Jenis Rasio Keuangan ... 2 0 3.8 Laporan Keuangan PT. Timah Tbk ... 2 1 3.9 Analisis Rasio Keuangan PT. Timah Tbk ... 27

3.10 Pembahasan ... 37

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan ... 4 4 4.2 Saran ... 4 5 DAFTAR PUSTAKA ... 48

Universitas Sumatera Utara

iv

Tabel 3.1 Laporan Posisi Keuangan Konsolidasi ... 22

Tabel 3.2 Laporan Posisi Keuangan Konsolidasi (Lanjutan) ... 23

Tabel 3.3 Laporan Posisi Keuangan Konsilidasi (Lanjutan) ... 24

Tabel 3.4 Laporan Laba Rugi dan Penghasilan Komperensif Lain ... 25

Tabel 3.5 Laporan Laba Rugi dan Penghasilan Komperensif Lain (Lanjutan) ... 25

Tabel 3.6Standar Industri Rasio Keuangan ... 27

Tabel 3.7 Rasio Keuangan PT Timah Tbk Tahun 2016-2018 ... 36

Universitas Sumatera Utara

v

DAFTAR GAMBAR

Nomor Halaman

Gambar 2.1 Struktur Organisasi PT. Timah Tbk ... 12 Gambar 2.2 Produk Pt. Timah Tbk...13

Universitas Sumatera Utara

1

Perekonomian saat ini dipengaruhi perubahan kondisi sosial dan ekonomi serta persaingan yang ketat merupakan tantangan tersendiri yang tidak mungkindapat dihindari oleh perusahaan, oleh karena itu suatu perusahaan harus mampu mengambil langkah-langkah strategis guna memenangkan pasar sebab perusahaansebagai salah satu unit ekonomi biasanya bertujuan mengejar keuntungan yang maksimal dengan mengelola kegiatan dengan sebaik-baiknya.

Strategi yang tidak kalah penting dalam suatu perusahaan adalah bagaimana mengelola sumber-sumber dana dari kondisi keuangan perusahaan.Perusahaan harus bisa mengoptimalkan berapa jumlah dana yang harus didapat, dari mana sumber dananya, dan bagaimana mengalokasikan dananya secara efektif dan efisien. Efektif berarti dana tertanam dalam bentuk alokasi yang tepat sedangkan efisien berarti adanya perimbangan antara biaya dan laba (Riyanto, 1999; 20).

Pihak-pihak yang mempunyai kepentingan terhadap perkembangan suatu perusahaan sangatlah perlu untuk mengetahui kondisi keuangan perusahaan dan perkembangan perusahaan. Salah satu bentuk informasi yang dapat digunakan untuk mengetahui kondisi dan perkembangan suatu perusahaan adalah laporan keuangan yang dilaporkan setiap akhir periode sebagai laporan pertanggung jawaban atas pengelolaan suatu perusahaan. Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat komunikasi

Universitas Sumatera Utara

2

antara data keuangansuatu perusahaan dengan pihak pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut.

Pengertian laporan keuangan menurut standar akutansi keuangan dalam kerangka dasar dan pengungkapan penyajian laporan keuangan laporan adalah laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan terdiri dari laporan neraca dan laporan rugi-laba (yang dapat disajikan dalam berbagai cara, misalnya sebagai laporan arus kas atau laporan arus dana).

Laporan keuangan disusun untuk disajikan kepada pihak pihak yang berkepentingan baik intern maupun ekstern perusahaan. Adapun pihak-pihak yang berkepentingan menurut S. Munawir (2002 : 2-4) adalah:

1. Pemilik perusahaan, sangat berkepentingan terhadap laporan keuangan karena pemilik dapat menilai sukses tidaknya manajer dalam memimpin perusahaan dan kesuksesan manajer biasanya diukur dengan laba perusahaan.

2. Manajer, dengan mengetahui posisi keuangan periode yang lalu akan dapat menyusun rencana yang lebih baik, memperbaiki system pengawasan dan menentukan kebijakan yang lebih tepat.

3. Investor, banker dan kreditur sangat berkepentingan karena mereka akan menanamkan modalnya diperusahan tersebut. Mereka berkepentingan terhadap prospek keuntungan dimasa mendatang untuk mengetahui jaminan investasinya dan mengetahui kondisi keuangan jangka pendek.

4. Pemerintah, sangat berkepentingan dengan laporan keuangan perusahaan untuk menentukan besarnya pajak yang harus ditanggung perusahaan.

Universitas Sumatera Utara

Data keuangan perusahaan akan bermanfaat bagi pihak-pihak yang membutuhkanapabila dana tersebut dianalisis lebih lanjut. Mengadakan analisis terhadap laporan keuangan suatu perusahaan akan sangat bermanfaat bagi pihak intern maupun ekstern. Untuk dapat mengetahui keadaan dan perkembangan keuangan dari perusahaan tersebutserta akan dapat diketahui hal-hal yang akan dicapai di waktu waktu yang telah lalu dan waktu yang sedang berjalan.

Dengan mengadakan analisis data keuangan dari tahun-tahun yang lalu dapat diketahui kelemahan-kelemahan dari perusahan serta hasil-hasil yang telah dianggap cukup baik. Hasil analisis itu sangat penting bagi perbaikan penyusunan rencana dan kebijaksanaan perusahaan yang akan dilakukan diwaktu yang akan datang. Analisis laporan keuangan dapat dilakukan oleh pihak luar perusahaan seperti kreditur, para investor maupun pihak perusahaan sendiri. Dalam melakukan analisis laporan keuangan terdapat berbagai alat dan teknik yang dapat digunakan untuk penilaian kinerja perusahaan. Alat yang paling umum digunakan adalah analisis rasio keuangan.

PT Tambang Timah Tbk merupakan satu satunya Badan Usaha Milik Negara yang bergerak dalam industri pertambangan timah di Indonesia.

Padamulanya PT Tambang Timah terdiri dari tiga perusahaan pertambangan milik pemerintah Belanda tetapi setelah Indonesia merdeka, industri pertambangan timah secara bertahap diambil alih oleh pemerintah Indonesia. PT Tambang Timah adalah perusahaan yang berskala internasional sehingga harus mampu mencari terobosan - terobosan baru sehingga nantinya dapat mempertahankan pangsa pasarnya dalam jangka pendek dan meningkatkan pangsa pasarnya di

Universitas Sumatera Utara

4

pasar internasional. Untuk mencapai tujuan tersebut PT Tambang Timah akan meningkatkan produksi usahanya. Perusahaan tersebut juga berencana untuk melakukan eversifikasi atas sumber sumber pendapatan dari aktiva. Sehingga pihak manajemen perlu mengetahui kondisi keuangan perusahaan dengan pastiyang nantinya dapat digunakan untuk mengambil keputusan dan kebijakan perusahaan.

Sesuai uraian diatas, dalam penulisan ini akan dianalisis kondisi kinerja keuangan PT. Tambang Timah Tbk. PT. Tambang Timah Tbk adalah satu satunya Badan Usaha Milik Negara yang bergerak dalam industri pertambangan timah di Indonesia. Berdasarkan latar belakang diatas, maka penulis tertarik untuk mengadakan penelitian dengan judul “ Analisis Rasio Keuangan Pada PT Tambang Timah Tbk Periode Tahun 2016 - 2018”

1.2 Rumusan Masalah

Rasio Keuangan merupakan salah satu cara untuk mengukur dari laporan keuangan sebuah perusahaan. Melalui Rasio keuangan tersebut maka dapat dilakukan analisis baik atau buruknya posisi keuangan dari perusahaan yang mencakup dari satu periode ke periode berikutnya. Maka adapun yang menjadi perumusan masalah sehubungan dengan analisis rasio keuangan perusahaan yang dilakukan oleh peneliti adalah “Bagaimana kondisi keuangan PT. Timah Tbk berdasarkan dari analisis rasio keuangan pada tahun 2016, 2017, dan 2018?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis dari kinerja keuangan pada PT. Timah Tbk pada tahun 2016 – 2018.

Universitas Sumatera Utara

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini sebagai berikut : 1. Bagi PT. Timah Tbk

Hasil penelitian ini dapat digunakan sebagai bahan pertimbangan untuk PT. Timah Tbk dalam memutuskan kebijaksanaan yang diambil di masa yang akan datang, sehingga diharapkan perusahaan akan terus mengalami perkembangan yang lebih baik lagi.

2. Bagi Pihak Lain

Dapat digunakan sebagai bahan pengetahuan serta perbandingan dan sebagai acuan untuk bidang kajian yang sama.

3. Bagi Peneliti

Untuk sarana menambah wawasan dan meningkatkan ilmu pengetahuan penulis dalam menganalisis rasio keuangan suatu perusahaan.

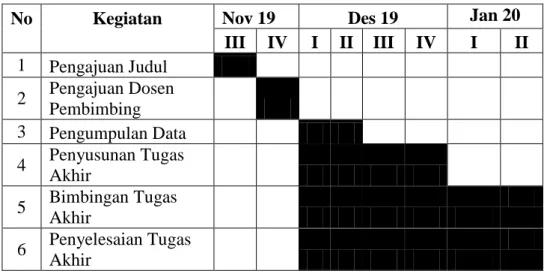

1.5 Jadwal Kegiatan

Penelitian ini dilakukan di PT. Timah Tbk yang dilaksanakan pada periode November hingga Januari 2020.

Universitas Sumatera Utara

6

Tabel 1.1 Jadwal Penelitian

1.6 Sistematika Pembahasan

Adapun sistematika penulisan Laporan Tugas Akhir ini terdiri atas 4 bab, antara lain:

Bab I : Pendahuluan

Bab ini merupakan bab yang berisikan mengenai latar belakang masalah, perumusan masalah, tujuan, dan manfaat penelitian, metode penelitian dan sistematika pembahasan.

Bab II : Gambar Umum Perusahaan

Pada bab ini penulis menguraikan mengenai sejarah singkat singkat perusahaan, struktur organisasi.

Bab III : Metode Penelitian

Pada bab ini penulis akan menguraikan obyek penelitian yang digunakan sebagai alat penelitian oleh penulis dalam menyusun tugas akhir ini.selain obyek penelitian pada bab ini juga mencakup kerangka

No Kegiatan Nov 19 Des 19 Jan 20

III IV I II III IV I II 1 Pengajuan Judul

2 Pengajuan Dosen

Pembimbing

3 Pengumpulan Data 4 Penyusunan Tugas

Akhir

5 Bimbingan Tugas

Akhir

6 Penyelesaian Tugas

Akhir

Universitas Sumatera Utara

pemikiran , hipotesis , populasi , data sampel , jenis dan sumber data , variabel penelitian dan pengukur serta metodologi yang digunakan dalam pengujian

Bab IV : Kesimpulan dan Saran

Bab ini merupakan bab terakhir dari penulisan tugas akhir ini, bab iv yang berisi mengenai kesimpulan daripembahasan dan saran yang dapat dijadikan masukan bagi penulis.

Universitas Sumatera Utara

8 BAB II

PROFIL PT. Timah Tbk 2.1 Sejarah PT. Timah Tbk

. PT Timah (Persero) Tbk mewarisi sejarah panjang usaha pertambangan timah di Indonesia yang sudah berlangsung lebih dari 200 tahun. Sumber daya mineral timah di Indonesia ditemukan tersebar di daratan dan perairan sekitar pulau-pulau Bangka, Belitung, Singkep, Karimun, dan Kundur.

Pada masa kolonial, pertambangan timah di Bangka dikelola oleh badan usaha pemerintah kolonial "Banka Tin Winning Bedrijf" (BTW). Di Belitung dan Singkep dilakukan oleh perusahaan swasta Belanda, masing-masing Gemeeenschappelijke Mijnbouw Maatschappij Biliton (GMB) dan NV Singkep Tin Exploitatie Maatschappij (NV SITEM).

Setelah kemerdekaan R.I., ketiga perusahaan Belanda tersebut dinasionalisasikan antara tahun 1953-1958 menjadi tiga Perusahaan Negara yang terpisah. Pada tahun 1961 dibentuk Badan Pimpinan Umum Perusahaan Tambang-tambang Timah Negara (BPU PN Tambang Timah) untuk mengkoordinasikan ketiga perusahaan negara tersebut, pada tahun 1968, ketiga perusahaan negara dan BPU tersebut digabung menjadi satu perusahaan yaitu Perusahaan Negara (PN) Tambang Timah.

Dengan diberlakukannya Undang-undang No. 9 Tahun 1969 dan Peraturan Pemerintah No. 19 Tahun 1969, pada tahun 1976 status PN Tambang Timah dan Proyek Peleburan Timah Mentok diubah menjadi bentuk Perusahaan

Universitas Sumatera Utara

Perseroan (Persero) yang seluruh sahamnya dimiliki oleh Negara Republik Indonesia dan namanya diubah menjadi PT Tambang Timah (Persero).

Krisis industri timah dunia akibat hancurnya the International Tin Council (ITC) sejak tahun 1985 memicu perusahaan untuk melakukan perubahan mendasar untuk mempertahankan kelangsungan hidupnya. Restrukturisasi perusahaan yang dilakukan dalam kurun 1991-1995, yang meliputi program- program reorganisasi, relokasi Kantor Pusat ke Pangkalpinang, rekonstruksi peralatan pokok dan penunjang produksi, serta penglepasan aset dan fungsi yang tidak berkaitan dengan usaha pokok perusahaan.

Restrukturisasi perusahaan berhasil memulihkan kesehatan dan daya saing perusahaan, menjadikan PT Timah (Persero) Tbk layak untuk diprivatisasikan sebagian. PT Timah (Persero) Tbk melakukan penawaran umum perdana di pasar modal Indonesia dan internasional, dan mencatatkan sahamnya di Bursa Efek Jakarta, Bursa Efek Surabaya, dan the London Stock Exchange pada tanggal 19 Oktober 1995. Sejak itu, 35% saham perusahaan dimiliki oleh masyarakat dalam dan luar negeri, dan 65% sahamnya masih dimiliki oleh Negara Republik Indonesia.

Untuk memfasilitasi strategi pertumbuhan melalui diversifikasi usaha, pada tahun 1998 PT Timah (Persero) Tbk melakukan reorganisasi kelompok usaha dengan memisahkan operasi perusahaan ke dalam 3 (tiga) anak perusahaan, yang secara praktis menempatkan PT Timah (Persero) Tbk menjadi induk

Universitas Sumatera Utara

10

perusahaan (holding company) dan memperluas cakupan usahanya ke bidang pertambangan, industri, keteknikan, dan perdagangan.

Saat ini PT Timah (Persero) Tbk dikenal sebagai perusahaan penghasil logam timah terbesar di dunia dan sedang dalam proses mengembangkan usahanya di luar penambangan timah dengan tetap berpijak pada kompetensi yang dimiliki dan dikembangkan.

1. Pada tahun 2003 Kerjasama Operasi (KSO) antara PT Timah & PT Sarana Karya (SAKA) dalam pengolahan aspal di Pulau Buton.

2. Pada tahun 2006 Anak perusahaan Anak perusahaan PT Timah Tbk, PT Timah Industri mendivestasikan 275.000 sahamnya di Plimsoll Corporation, Pte, Ltd, Singapore kepada Sky Alliance Global Holding, Ltd.

Penghentian pencatatan (listing cancellation) atas Global Depositary Receipts (GDR) di London Stock Exchange (LSE) dan sejak itu saham perseroan hanya tercatat di Bursa Efek di Indonesia.

3. Pada tahun 2008 PT Timah (Persero) Tbk meresmikan tanur 9 & perluasan pabrik Electrolytic Refining (ER) yang merupakan proses metamorphosis dari perkembangan industri dan perkembangan timah dunia yang cukup drastis dari tahun 2003 – 2004.

4. Pada tahun 2009, Peletakan batu pertama pembangunan pabrik Tin Chemical sebagai salah satu usaha Perseroan dalam pengembangan produk hilir.

5. Pada tahun 2012 terbentuknya INATIN dimana PT Timah dan Anak Perusahaan menjadi anggotanya

Universitas Sumatera Utara

6. Pada tahun 2014 Pemberitahuan atas efektif dan validnya penggabungan usaha antara PT TIMAH (Persero) Tbk dan PT Tambang Timah yang sudah dilakukan pada 1 April 2014

2.2 Visi dan Misi PT. Timah Tbk

2.2.1 Visi

"Menjadi Perusahaan pertambangan terkemuka di dunia yang ramah lingkungan."

2.2.2 Misi

Membangun sumber daya manusia yang tangguh, unggul dan

bermartabat

Melaksanakan Tata Kelola Penambangan yang baik dan benar

Mengoptimalkan nilai perusahaan dan kontribusi terhadap Pemegang

Saham serta tanggung jawab social 2.2.3 Nilai

1.

Integritas yaitu Memiliki kejujuran, tanggung jawab dan konsisten terhadap semua tindakan dalam mencapai tujuan perusahaan2.

Komitmen yaitu Mampu memenuhi kesepakatan dan janji dengan penuh tanggung jawab3.

Terbuka yaitu Mudah menerima masukan dan mampu menyesuaikan diri terhadap setiap perubahan lingkungan yang terjadi4.

Rasional yaitu Mampu melakukan kegiatan secara terencana, teratur dan penuh pertimbangan serta perhitungan yang matang.Universitas Sumatera Utara

12

5.

Visioner yaitu Kemampuan berinovasi dan melihat jauh ke depan tanpa dibatasi ruang dan waktu.2.3 Struktur Organisasi PT. Timah Tbk

Sumber : http://www.timah.com/v3/ina/manajemen-struktur-organisasi/

Gambar 2.1

Strutur Organisasi PT. Timah Tbk

Universitas Sumatera Utara

2.4 Produk PT. Timah Tbk

Sumber : http://www.timah.com/v3/ina/bisnis-kami-produk-timah/

Gambar 2.2 Produk PT. Timah Tbk

Produk-produk yang dihasilkan mempunyai kualitas yang telah diterima oleh pasar internasional dan terdaftar dalam pasar bursa logam di London (London Metal Exchange).

Kualitas setiap produk yang dihasilkan oleh perusahaan dijamin dengan sertifikat produk (weight and analysis certificate) yang berstandar internasional dan berpedoman kepada standar produk yang ditetapkan oleh LME sehingga dapat diperdagangkan sebagai komoditi di pasar bursa logam.

Jenis-jenis produk yang diproduksi oleh PT TIMAH dibedakan atas kualitas dan bentuknya. Berdasarkan kualitas produk dapat dibedakan atas Banka Tin (99,9% Sn), Banka Low Lead (Banka LL) terdiri dari Banka LL 100ppm, Banka LL200ppm dan Banka Four Nine (99,99% Sn).

Universitas Sumatera Utara

14 BAB III PEMBAHASAN

3.1 Pengertian Laporan Keuangan

Menurut Halim (2015:61) Analisis laporan keuangan merupakan hasil akhir dari proses akuntansi yang menyajikan informasi yang berguna untuk pengambilan keputusan oleh berbagai pihak.

Menurut Wahyudiono (2014:11) Analisis laporan keuangan adalah untuk membantu pemakai dalam memperkirakan masa depan perusahaan dengan membandingkan, mengevaluasi dan menganalisis kecenderungan dari berbagai aspek keuangan perusahaan.

Menurut Syahyunan (2015:28) Laporan keuangan adalah produk dari manajemen dalam rangka mempertanggung-jawabkan (stewardship) penggunaaan sumber daya dan sumber dana yang dipercayakan kepadanya. Secara umum laporan ini menyediakan posisi keuangan pada saat tertentu, kinerja dan arus kas dalam suatu periode yang ditujukan bagi pengguna laporan keuangan di luar perusahaan untuk menilai dan mengambil keputusan yang bersangkutan perusahaan.Sebagai sumber informasi,laporan keuangan harus disajikan secara wajar, transparan, mudah dipahami dan dapat diperbandingkan dengan tahun sebelumnya ataupun antara perusahaan sejenis.

Menurut Sirait (2014 : 9) Laporan keuangan (Financial Statement) merupakan hasil akhir dari suatu proses akuntansi, sebagia ikhtisar dari transaksi- transaksi keuangan selama periode berjalan. Periode akuntansi dapat dipakai per

Universitas Sumatera Utara

tahun, per 12 bulan atau per 6 bulan tergantung perusahaan, namun umumnya per 12 bulan. Laporan keuangan ini bertujuan untuk memerikan informasi keuangan kepada para pemakai yang digunakan sebagai referensi dalam proses pengambilan keputusan.

Menurut Murhadi (2012 : 13) Laporan posisi keuangan adalah laporan yang menggambarkan posisi keuangan suatu perusahaan pada masa tertentu. Laporan posisi keuangan terdiri atas 3 (tiga) eleen utama yaitu aset, liabilitias dan ekuitas.

Maka dari pada itu dapat diambil kesimpulan bahwa laporan keuangan adalah sebuah laporan dari perusahaan yang dikeluarkan oleh perusahaan yang berisi laporan keuangan dan kondisi dari keruangan perusahaan itu sendiri pada masa tertentu untuk digunakan sebagai pertanggungjawaban keadaan keuangan perusahaan.

Bagi suatu perusahaan, penyajian laporan keuangan secara khusus merupakan salah satu tanggung jawab manajer keuangan. Hal ini sesuai dengan fungsi manajer keuangan, yaitu :

1. Merencanakan 2. Mencari

3. Memanfaatkan dana-dana perusahaan dan 4. Memaksimalkan nilai perusahaan

3.2 Manfaat Laporan Keuangan

Universitas Sumatera Utara

16

Menurut Fahmi (2017:109), Adapun manfaat yang bisa diambil dengan dipergunakannya rasio keuangan, yaitu :

a. Analisis rasio keuangan sangat bermanfaat untuk dijadikan sebagai alat menilai kinerja dan prestasi perusahaan;

b. Analisis rasio keuangan sangat bermanfaat bagi pihak manajemen sebagai rujukan untuk membuat perencanaan;

c. Analisis rasio keuangan dapat dijadikan sebagai alat untuk mengevaluasi kondisi suatu perusahaan dari perspektif keuangan;

d. Analisis rasio keuangan juga bermanfaat bagi kreditor dapat digunakan untuk memperkirakan potensi risiko yang akan dihadapi dikaitkan dengan adanya jaminan kelangsungan pembayaran bunga dan pengembalian pokok pinjaman;

e. Analisis rasio keuangan dapat dijadikan sebagai penilai bagi pihak stakeholder organisasi.

3.3 Tujuan Laporan Keuangan

Menurut Kasmir (2012 : 11) Tujuan laporan keuangan adalah sebagai berikut:

1. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki perusahaan pada saat ini.

2. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini.

3. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu.

Universitas Sumatera Utara

4. Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tertentu.

5. Memberikan informasi tentang perubahan-perubahan yang terjadi terhadap aktiva, pasiva, dan modal perusahaan.

6. Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode.

7. Memberikan informasi tentang catatan-catatan atas laporan keuangan.

8. Informasi keuangan lainnya.

3.4 Keterbatasan Laporan Keuangan

Menurut Kasmir (2012 : 16) Laporan keuangan yang disusun pasti memiliki keterbatasan teretentu. Berikut ini beberapa keterbatasan laporan keuangan yang dimiliki perusahaan yaitu :

1. Pembuatan laporan keuangan disusun berdasarkan sejarah (historis), di mana data-data yang diambil dari data masa lalu.

2. Laporan keuangan dibuat umum, artinya untuk semua orang. Bukan hanya untuk pihak tertentu saja.

3. Proses penyusunan tidak terlepas dari taksiran-taksiran dan pertimbangan- pertimbangan tertentu.

4. Laporan keuangan bersifat konservatif dalam menghadapi situasi ketidakpastian. Misalnya dalam suatu peristiwa yang tidak menguntungkan selalu dihitung kerugiannya. Sebagai contoh harta dan pendapatan, nilainya dihitung dari yang paling rendah.

Universitas Sumatera Utara

18

5. Laporan keuangan selalu berpegang teguh kepada sudut pandang ekonomi dalam memandang peristiwa-peristiwa yang terjadi bukan kepada sifat formalnya.

3.5 Pihak-pihak yang Memerlukan Laporan Keuangan

Menurut Syahrial dan Purba (2013 : 9) Pembuatan dan penyusunan laporan keuangan ditujukan untuk memenuhi kepentingan berebagai pihak, baik pihak internal maupun external perusahaan sebagai dasar pengambilan keputusan ekonomi. Adapun pihak-pihak yang berkepentingan tersebut yaitu :

1. Pemilik atau pemegang saham (Stock holder)

Mereka ini sangat berkepentingan untuk melihat kondisi perusahaan saat ini, sekaligus melihat kinerja manajemen atas target yang telah ditetapkan sebelumnya. Artinya berkaitan erat dengan sukses tidaknya perusahaan dalam menghasilkan laba atau keuntungan untuk meningkatkan kemakmuran pemilik atau pemegang saham.

2. Kreditor (Creditor)

Apakah dana yang dipinjam perusahaan serta konsekuensinya (bunga) dapat dibayar dan pokok pinjaman yang harus dikembalikan.

3. Manajemen (Management)

Secara garis besarnya sebagai cermin kinerja mereka dalam suatu periode tertentu. Dengan kata lain jika mencapai atau memperoleh target yang ditetapkan, berarti ada penghargaan dan jika sebaliknya ada teguran bahkan pemutusan hubungan kerja.

4. Pemerintah (Goverment)

Universitas Sumatera Utara

Apakah perusahaan jujur melaporkan keuangan sesungguhnya, sudah barang tentun berkaitan dengan kewajiban pajak yang dibayar kepada pemerintah / negara secara adil dan jujur.

3.6 Jenis Laporan Keuangan

Menurut Syahyunan (2015 : 29) Jenis laporan keuangan utama menurut Standar Akuntansi Keuangan adalah sebagai berikut :

1. Neraca

Neraca menggambarkan posisi keuangan yang berupa aset, kewajiban, dan ekuitas suatu perusahaan pada suatu saat tertentu. Aset disajikan dalam kriteria lancar dan tidak lancar. Kewajiban disajikan sebagai kewajiban jangka pendek dan jangka panjang. Ekuitas dalah hak residual atas aset perusahaan setelah dikurangi dengan seluruh kewajiban perusahaan. Dalam perseroan terbatas (PT), ekuitas dapat diklasifikasikan sebagai setoran modal oleh pemegang saham, penyisihan/pencadangan laba dan saldo laba yang tidak dicadangkan serta selisih penilaian.

2. Laporan Arus Kas

Laporan arus kas menggambarkan kemampuan perusahaan dalam menghasilkan kas dan setara kas dan kebutuhan perusahaan dalam memanfaatkan dana tersebut, yang diklasifikasikan sebagai aktivitas, operasi, investasi dan pendanaan.

3. Laporan Laba Rugi

Laporan laba rugi adalah ringkasan mengenai pendapatan dan beban (biaya) serta laba atau rugi yang di peroleh perusahaan selama periode

Universitas Sumatera Utara

20

tertentu. Perusahaan dapat mengklasifikasikan pendapatan dan beban atas dasar sifat atau fungsi dalam perusahaan.

3.6 Pihak-pihak yang Memerlukan Laporan Keuangan

Menurut Syahrial dan Purba (2013 : 9) Pembuatan dan penyusunan laporan keuangan ditujukan untuk memenuhi kepentingan berebagai pihak, baik pihak internal maupun external perusahaan sebagai dasar pengambilan keputusan ekonomi. Adapun pihak-pihak yang berkepentingan tersebut yaitu :

5. Pemilik atau pemegang saham (Stock holder)

Mereka ini sangat berkepentingan untuk melihat kondisi perusahaan saat ini, sekaligus melihat kinerja manajemen atas target yang telah ditetapkan sebelumnya. Artinya berkaitan erat dengan sukses tidaknya perusahaan dalam menghasilkan laba atau keuntungan untuk meningkatkan kemakmuran pemilik atau pemegang saham.

6. Kreditor (Creditor)

Apakah dana yang dipinjam perusahaan serta konsekuensinya (bunga) dapat dibayar dan pokok pinjaman yang harus dikembalikan.

7. Manajemen (Management)

Secara garis besarnya sebagai cermin kinerja mereka dalam suatu periode tertentu. Dengan kata lain jika mencapai atau memperoleh target yang ditetapkan, berarti ada penghargaan dan jika sebaliknya ada teguran bahkan pemutusan hubungan kerja.

8. Pemerintah (Goverment)

Universitas Sumatera Utara

Apakah perusahaan jujur melaporkan keuangan sesungguhnya, sudah barang tentun berkaitan dengan kewajiban pajak yang dibayar kepada pemerintah / negara secara adil dan jujur.

3.7 Pengertian dan Jenis Rasio Keuangan

Menurut Kasmir (2012 : 104) Rasio Keuangan adalah kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya. Perbandingan dapat dilakukan antara satu komponen dengan komponen dalam satu laporan keuangan atau antar komponen yang ada diantara laporan keuangan. Kemudian angka yang diperbandingkan dapat berupa angka-angka dalam satu periode maupun beberapa periode.

Menurut Hanafi dan Halim (2014 : 74) Pada dasarnya analisis rasio dikelompokkan sebagai berikut :

1. Rasio Likuiditas

Rasio yang mengukur kemampuan perusahaan memenuhi kewajiban jangka pendeknya.

2. Rasio Aktivitas

Rasio yang mengukur segala mana efektivitas penggunaan aset dengan melihat tingkat aktivitas aset.

3. Rasio Solvabilitas

Rasio yang mengukur sejauh mana kemampuan perusahaan memenuhi kewajiban janga panjangnya.

4. Rasio Profitabilitas

Universitas Sumatera Utara

22

Rasio yang melihat kemampuan perusahaan menghasilkan laba (Profitabilitas)

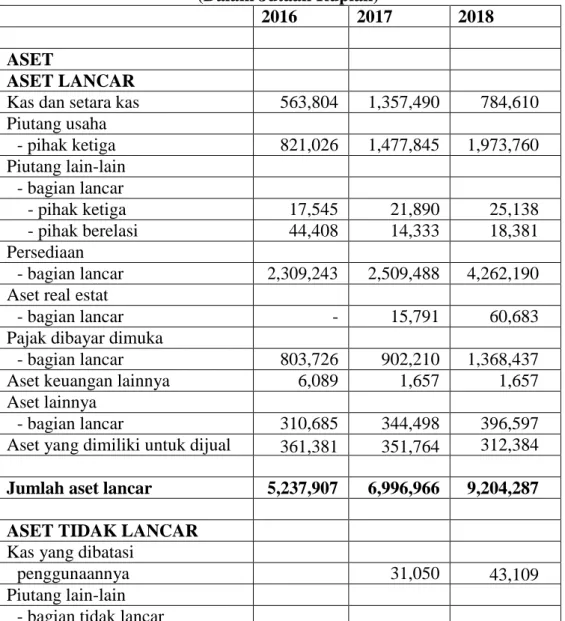

3.8 Laporan Keuangan PT. Timah Tbk

Berikut ini merupakan laporan keuangan dari perusahaan PT. Timah Tbk tahun 2016 – 2018 :

Tabel 3.1 PT. Timah Tbk

LAPORAN POSISI KEUANGAN KONSOLIDASIAN Untuk Tahun Berakhir Per 31 Desember 2016 – 2018

(Dalam Jutaan Rupiah)

2016 2017 2018

ASET

ASET LANCAR

Kas dan setara kas 563,804 1,357,490 784,610 Piutang usaha

- pihak ketiga 821,026 1,477,845 1,973,760

Piutang lain-lain - bagian lancar

- pihak ketiga 17,545 21,890 25,138

- pihak berelasi 44,408 14,333 18,381

Persediaan

- bagian lancar 2,309,243 2,509,488 4,262,190 Aset real estat

- bagian lancar - 15,791 60,683

Pajak dibayar dimuka

- bagian lancar 803,726 902,210 1,368,437

Aset keuangan lainnya 6,089 1,657 1,657

Aset lainnya

- bagian lancar 310,685 344,498 396,597

Aset yang dimiliki untuk dijual 361,381 351,764 312,384 Jumlah aset lancar 5,237,907 6,996,966 9,204,287 ASET TIDAK LANCAR

Kas yang dibatasi

penggunaannya 31,050 43,109

Piutang lain-lain - bagian tidak lancar

Universitas Sumatera Utara

- pihak ketiga 6,445 10,957 3,048

- pihak berelasi 68,987 90,460 74,812

Persediaan

- bagian tidak lancar 554,245 479,439 646,250

Investasi pada entitas asosiasi 125,891 145,841 153,111

Aset tetap 2,221,103 2,462,393 3,085,182

Aset real estat

- bagian tidak lancar - 75,109 34,923

Properti investasi 882,707 912,679 1,121,267 Properti pertambangan 161,919 165,661 242,220 Pajak dibayar dimuka

- bagian tidak lancar 16,488 200,695 110,465 Aset pajak tangguhan 172,621 181,902 167,833 Aset lainnya

- bagian tidak lancar 100,318 123,157 231,441 Jumlah aset tidak lancar 4,310,724 4,879,343 5,913,661 JUMLAH ASET 9,548,631 11,876,309 15,117,948

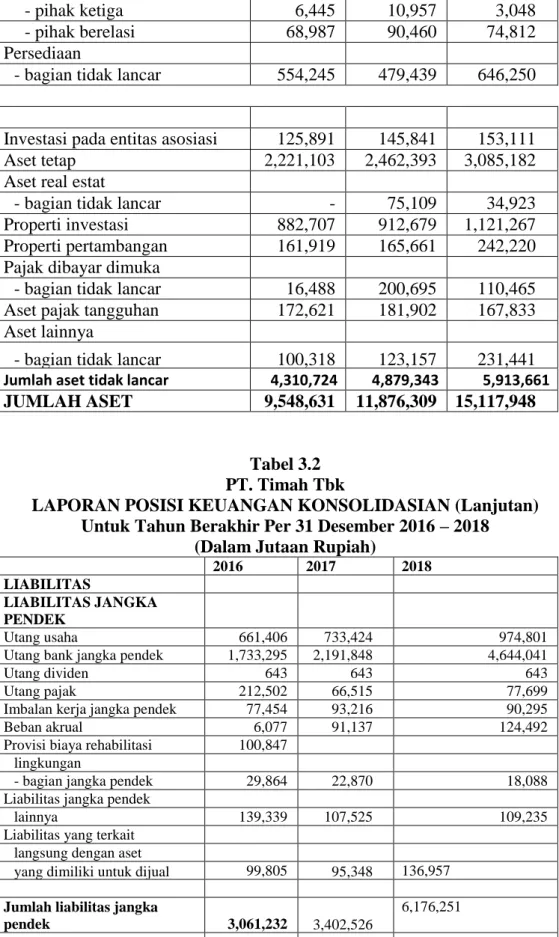

Tabel 3.2 PT. Timah Tbk

LAPORAN POSISI KEUANGAN KONSOLIDASIAN (Lanjutan) Untuk Tahun Berakhir Per 31 Desember 2016 – 2018

(Dalam Jutaan Rupiah)

2016 2017 2018

LIABILITAS

LIABILITAS JANGKA PENDEK

Utang usaha 661,406 733,424 974,801

Utang bank jangka pendek 1,733,295 2,191,848 4,644,041

Utang dividen 643 643 643

Utang pajak 212,502 66,515 77,699

Imbalan kerja jangka pendek 77,454 93,216 90,295

Beban akrual 6,077 91,137 124,492

Provisi biaya rehabilitasi 100,847 lingkungan

- bagian jangka pendek 29,864 22,870 18,088

Liabilitas jangka pendek

lainnya 139,339 107,525 109,235

Liabilitas yang terkait langsung dengan aset

yang dimiliki untuk dijual 99,805 95,348 136,957 Jumlah liabilitas jangka

pendek 3,061,232 3,402,526

6,176,251

Universitas Sumatera Utara

24

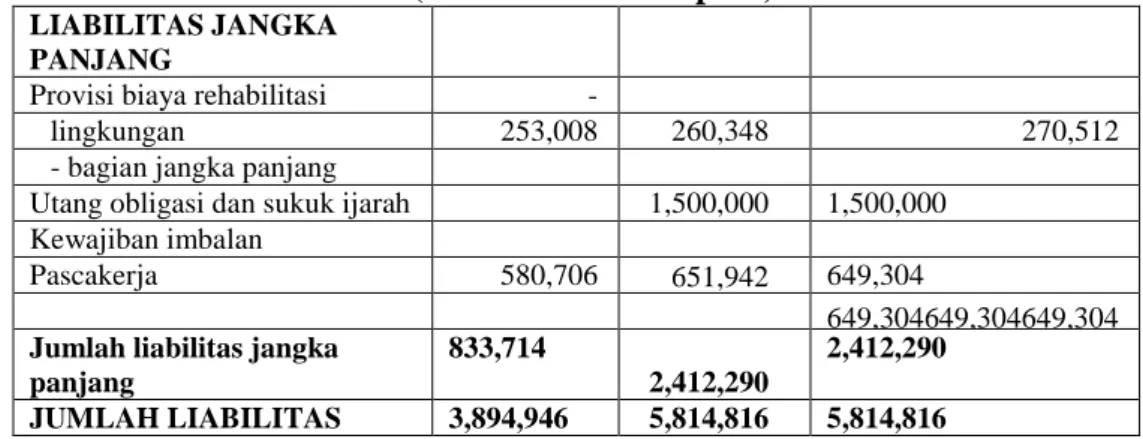

Tabel 3.2 PT. Timah Tbk

LAPORAN POSISI KEUANGAN KONSOLIDASIAN (Lanjutan) Untuk Tahun Berakhir Per 31 Desember 2016 – 2018

(Dalam Jutaan Rupiah)

LIABILITAS JANGKA PANJANG

Provisi biaya rehabilitasi -

lingkungan 253,008 260,348 270,512

- bagian jangka panjang

Utang obligasi dan sukuk ijarah 1,500,000 1,500,000 Kewajiban imbalan

Pascakerja 580,706 651,942 649,304

649,304649,304649,304 Jumlah liabilitas jangka

panjang

833,714

2,412,290

2,412,290 JUMLAH LIABILITAS 3,894,946 5,814,816 5,814,816

Tabel 3.3 PT. Timah Tbk

LAPORAN POSISI KEUANGAN KONSOLIDASIAN (Lanjutan) Untuk Tahun Berakhir Per 31 Desember 2016 – 2018

(Dalam Jutaan Rupiah)

2016 2017 2018

EKUITAS

Modal saham - modal dasar 1 lembar saham Seri A dan 9.999.999.999 lembar saham Seri B; ditempatkan dan disetor penuh 1 lembar saham Seri A dan

7.447.753.453 lembar saham Seri B per 31 Desember 2017 dan 2016 dengan nilai

nominal per saham Rp50 372,388 372,388 372,388

Tambahan modal disetor 55 55 55

Saldo laba

- dicadangkan 4,703,666 4,879,948 5,206,531

- belum dicadangkan 688,306 938,904 967,834

Kerugian komprehensif

Lainnya 110,943 130,002 25,117

Total ekuitas yang dapat diatribusikan kepada

pemilik entitas induk 5,653,472 6,061,293 6,521,691

Kepentingan nonpengendali 213 200 190

JUMLAH EKUITAS 5,653,685 6,061,493 6,521,881

JUMLAH LIABILITAS DAN

EKUITAS 9,548,631 11,876,309 15,117,948

Universitas Sumatera Utara

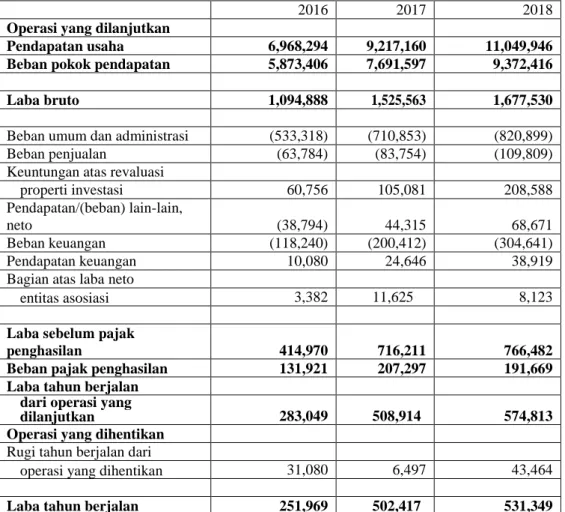

Tabel 3.4 PT. Timah Tbk

LAPORAN LABA RUGI DAN PENGHASILAN KOMPREHENSIF LAIN Untuk Tahun Berakhir Per 31 Desember 2016 – 2018

(Dalam Jutaan Rupiah)

2016 2017 2018

Operasi yang dilanjutkan

Pendapatan usaha 6,968,294 9,217,160 11,049,946

Beban pokok pendapatan 5,873,406 7,691,597 9,372,416

Laba bruto 1,094,888 1,525,563 1,677,530

Beban umum dan administrasi (533,318) (710,853) (820,899)

Beban penjualan (63,784) (83,754) (109,809)

Keuntungan atas revaluasi

properti investasi 60,756 105,081 208,588

Pendapatan/(beban) lain-lain,

neto (38,794) 44,315 68,671

Beban keuangan (118,240) (200,412) (304,641)

Pendapatan keuangan 10,080 24,646 38,919

Bagian atas laba neto

entitas asosiasi 3,382 11,625 8,123

Laba sebelum pajak

penghasilan 414,970 716,211 766,482

Beban pajak penghasilan 131,921 207,297 191,669

Laba tahun berjalan dari operasi yang

dilanjutkan 283,049 508,914 574,813

Operasi yang dihentikan Rugi tahun berjalan dari

operasi yang dihentikan 31,080 6,497 43,464

Laba tahun berjalan 251,969 502,417 531,349

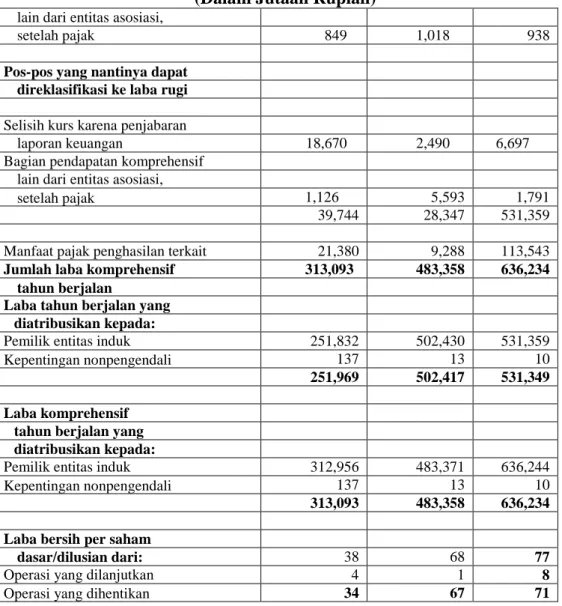

Tabel 3.5 PT. Timah Tbk

LAPORAN LABA RUGI DAN

PENGHASILAN KOMPREHENSIF LAIN (Lanjutan) Untuk Tahun Berakhir Per 31 Desember 2016 – 2018

(Dalam Jutaan Rupiah)

2016 2017 2018

Penghasilan komprehensif lain Pos-pos yang tidak akan

direklasifikasi ke laba rugi Pengukuran kembali kewajiban

imbalan kerja 19,099 30,432 107,699

Bagian pendapatan komprehensif

Universitas Sumatera Utara

26

Tabel 3.5 PT. Timah Tbk

LAPORAN LABA RUGI DAN

PENGHASILAN KOMPREHENSIF LAIN (Lanjutan) Untuk Tahun Berakhir Per 31 Desember 2016 – 2018

(Dalam Jutaan Rupiah)

lain dari entitas asosiasi,

setelah pajak 849 1,018 938

Pos-pos yang nantinya dapat direklasifikasi ke laba rugi Selisih kurs karena penjabaran

laporan keuangan 18,670 2,490 6,697

Bagian pendapatan komprehensif lain dari entitas asosiasi,

setelah pajak 1,126 5,593 1,791

39,744 28,347 531,359

Manfaat pajak penghasilan terkait 21,380 9,288 113,543 Jumlah laba komprehensif 313,093 483,358 636,234

tahun berjalan

Laba tahun berjalan yang diatribusikan kepada:

Pemilik entitas induk 251,832 502,430 531,359

Kepentingan nonpengendali 137 13 10

251,969 502,417 531,349

Laba komprehensif tahun berjalan yang diatribusikan kepada:

Pemilik entitas induk 312,956 483,371 636,244

Kepentingan nonpengendali 137 13 10

313,093 483,358 636,234

Laba bersih per saham

dasar/dilusian dari: 38 68 77

Operasi yang dilanjutkan 4 1 8

Operasi yang dihentikan 34 67 71

Universitas Sumatera Utara

3.9 Analisis Rasio Keuangan PT. Timah Tbk Tabel 3.6

Standar Industri Rasio Keuangan

No Keterangan Rasio Yang Digunakan

Standar Industri Rasio keuangan

keterangan

1 Rasio Likuiditas

Current Ratio 100 % Baik jikadiatas standar rasio Cash Ratio 100 % Baik jikadiatas

standar rasio Quick Ratio 100 % Baik jika di

atas standar rasio 2 Rasio

Leverage

Debt Ratio 35 % Baik jika

dibawah standar rasio Debt To Equity

Ratio 90 % Baik jika dibawah

standar rasio

3 Rasio Aktivitas

Totalasset

Turnover 2 kali Baik jika diatas standar rasio Fixed asset

Turnover 5 kali Baik jika diatas standar rasio

4 Rasio

Profitabilitas

Return On

Invesment 30% Baik jika diatas

standar rasio Return On

Equity 30% Baik jika diatas

standar rasio Net Profit

Margin 20% Baik jika diatas

standar rasio Gross Profit

Margin 30% Baik jika diatas

standar rasio

Sumber: Kasmir (2012 : 134) 1. Rasio Likuiditas

A. Current Ratio (Rasio Lancar)

Current ratio merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh

Universitas Sumatera Utara

28

tempo pada saat ditagih secara keseluruhan. Semakin besar perbandingan yang dimiliki maka semakin bagus pula kondisi perusahaan untuk membayar kewajiban jangka pendeknya. Menurut Kasmir (2012 : 134) rumus menghitung current ratio adalah sebagai berikut:

Current Ratio = Aktiva Lancar (Current Assets) Utang Lancar (Current Liabilities)

Berikut dapat disajikan hasil perhitungan current ratio PT. Timah Tbk, untuk tahun 2016 hingga 2018 yang dapat dilihat berikut ini:

= 171 %

= 206 %

= 149 %

B. Rasio Cepat (Quick Ratio)

Quick ratio merupakan rasio yang menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek dengan aktiva lancar tanpa memperhitungkan nilai persediaan. Persediaan tidak sepenuhnya di andalkan, karena persediaan bukanlah sumber kas yang bias segera diperoleh, dan bahkan mungkin tidak mudah untuk dijual pada saat ekonomi melemah .Menurut Kasmir (2012 : 137) untuk menghitung qiuck ratio digunakan rumus sebagai berikut:

Universitas Sumatera Utara

B

erikut ini dapat disajikan hasil perhitungan quick ratio PT. Timah Tbk ,untuk tahun 2016 hingga 2018 yang dapat dilihat berikut ini :

=95 %

= 131%

= 80 %

C. Rasio Kas (Cash Ratio)

Cash ratio atau rasio kas merupakan alat yang digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk membayar hutang. Menurut Hantono (2017:10), Rasio kas adalah alat untuk mengukur likuiditas dengan membandingkan antara jumlah kas dengan utang lancar. Jika hasil rasio ini menunjukkan 1:1 atau 100% atau semakin besar perbandingan kas atau setara kas dengan hutang akan semakin baik, lalu Menurut Kasmir (2012 : 139 ) untuk menghitung cash ratio digunakan rumus sebagai berikut :

Cash Ratio = Kas + dan setara kas Current Liabilities Quick Ratio = Current Assets - Inventory

Current Liabilities

Universitas Sumatera Utara

30

Berikut ini disajikan hasil perhitungan cash ratio PT. Timah Tbk, untuk tahun 2016 hingga 2018 yang dapat dilihat berikut ini:

= 18 %\

= 40 %

= 13 %

2. Rasio Solvabilitas A. Debt Ratio

Debt ratio merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang denga total aktiva. Menurut Kasmir (2012 :156) untuk menghitung debt ratio digunakan rumus sebagai berikut :

Debt Ratio = Total Debt Total Assets

Berikut ini disajikan hasil analisis perhitungan debt ratio PT. Timah Tbk Tbk, untuk tahun 2016 hingga 2018 yang dapat dilihat berikut ini:

= 41 %

Universitas Sumatera Utara

= 67 %

= 57 %

B. Debt to Equity Ratio

Debt to equity ratio merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Menurut Kasmir (2012 : 159) untuk menghitung debt to equity digunakan rumus sebagai berikut:

Debt to Equity Ratio = Total Utang (Debt) Ekuitas (Equity)

Berikut ini disajikan hasil analisis perhitungan debt to equity PT. Timah Tbk untuk tahun 2016 hingga 2018 yang dapat dilihat berikut ini :

= 69 %

= 95 %

= 132 % 3. Rasio Aktivitas

A. Total Assets Turn Over

Total assets turnover adalah merupakan rasio yang digunakan untuk mengukur perputaran semua aktiva yang dimiliki perusahaan dan

Universitas Sumatera Utara

32

mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva.

Menurut Kasmir (2012 : 85) untuk menghitung total assest turnover digunakan rumus sebagai berikut :

Total Assets Turnover = Penjualan Total Aktiva

Berikut ini disajikan hasil perhitungan total assets turnover PT. Timah Tbk untuk tahun 2016 hingga 2018 yang dapat dilihat berikut ini:

= 0, 7 Kali

= 0,8 Kali

= 0,7 Kali B. Fixed Assets Turn Over

Menurut Sadalia (2010:60), perputaran aktiva tetap merupakan rasio yang digunakan untuk mengukur efektivitas penggunaan dana yang tertanam pada aktiva tetap seperti pabrik dan peralatan, dalam menghasilkan penjualan. Menurut Kasmir (2012 : 184) untuk menghitung fixed assets turnover digunakan rumus sebagai berikut :

Fixed Assets Turn Over = Penjualan Total Aktiva Tetap

Universitas Sumatera Utara

Berikut ini disajikan hasil perhitungan fixed assets turnover PT. Timah Tbk untuk tahun 2016 hingga 2018 yang dapat dilihat berikut ini:

= 3 Kali

= 4 Kali

= 4 Kali 4. Rasio Profitabilitas

A. Gross Profit Margins

Gross profit margin atau margin laba atas penjualan merupakan salah satu rasio yang digunakan untuk mengukur margin laba atas penjualan. Menurut Kasmir (2012 : 199) untuk menghitung gross profit margin digunakan rumus sebagai berikut :

Profit Margin = Penjualan Bersih – HPP

Sales

Berikut ini disajikan hasil perhitungan gross profit margin PT. PT.

Timah Tbk untuk tahun 2016 hingga 2018 yang dapat dilihat berikut ini :

= 15 %

= 16 %

Universitas Sumatera Utara

34

= 16 % B. Net Profit Margin

Net profit margin adalah rasio yang digunakan untuk mengukur laba bersih sesudah pajak dibandingkan dengan volume penjualan. Menurut Kasmir (2012 : 200) untuk menghitung net profit margin digunakan rumus sebagai berikut :

Net Profit Margin = Earning After Inererst and TAX (EAIT) Sales

Berikut ini disajikan hasil perhitungan net profit margin PT. Timah Tbk untuk tahun 2016 hingga 2018 yang dapat dilihat berikut ini:

= 4 %

= 5 %

= 5 %

C. Return On Equity (ROE)

Return on equity merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Menurut Kasmir (2012 : 204) untuk menghitung return on equity digunakan rumus sebagai berikut :

Universitas Sumatera Utara

ROE = Earning After Interest and Tax Equity

Berikut ini disajikan hasil perhitungan return on equity PT. Timah Tbk untuk tahun 2016 hingga 2018 yang dapat dilihat pada berikut ini :

= 4 %

= 8 %

= 8 %

D. Return On Inestment ( ROI )

Return on investment merupakan rasio yang menunjukkan hasil atas jumlah aktiva yang digunakan dalam perusahaan. Menurut Kasmir (2012 : 202) untuk menghitung return on investment digunakan rumus sebagai berikut :

Return On Investment = Earning After Interest and Tax

Total Assets

Berikut ini disajikan hasil perhitungan return on investment PT. Timah Tbk untuk tahun 2016 hingga 2018 yang dapat dilihat berikut ini :

Universitas Sumatera Utara

36

= 3 %

= 4 %

= 4 %

Adapun rata- rata standar industri rasio keuangan meliput, seperti tabel berikut.

Tabel 3.7

Rasio Keuangan PT. Timah Tbk Periode 2016-2018

Rasio Keuangan

Tahun

2016% 2017% 2018%

Rasio Likuiditas

Current ratio 171 206 149

Quick ratio 95 131 80

Cash ratio 18 40 13

Rasio Solvabilitas / Leverage

Total debt to total asset ratio 41 67 57

Total debt to total equity ratio 69 95 132

Rasio Aktivitas

Fixed assets turn over(x) 3 4 4

Total assets turn over(x) 0,7 0,8 0,7

Rasio Profitabilitas

Net profit margin 4 5 5

Gross profit margin 15 16 16

Universitas Sumatera Utara

Return on investment 3 4 4

Return on equity 4 8 8

Sumber : Analisis Rasio Keuangan PT. Timah Tbk 3.10 Pembahasan

1. Rasio Likuiditas A. Current Ratio

Berdasarkan analisis current ratio PT. Timah Tbk, pada tahun 2016 perusahaan mempunyai rasio lancar sebesar 171% dan kemudian mengalami peningkatan menjadi 206% di tahun 2017, hal ini dikarenakan oleh adanya peningkatan dalam aktiva lancar yang membuat meningkatnya tingkat persen dari rasio lancar perusahaan, namun di tahun 2018 mengalami penurunan menjadi 149%. Hal ini disebabkan oleh meningkatnya hutang lancar yang tidak sebanding dengan meningkatnya aktiva lancar perusahaan, dapat dilihat bahwa di tahun 2018 hutang lancar perusahaan meningkat hingga 50 %.

Walaupun selama tahun 2016-2018 rasio lancar perusahaan mengalami naik turun dari 171% hingga 149% di tahun 2018, hal itu masih dalam kategori baik di mana mengartikan bahwa PT. Timah Tbk mampu untuk melunasi kewajiban jangka pendek setiap tahunnya dengan menggunakan aktiva lancar, hal ini dikarenakan oleh tingkat standar rasio rata-rata industri adalah sebesar 100%.

Universitas Sumatera Utara

38

B. Quick Ratio

Berdasarkan analisis perhitungan quick ratio (rasio cepat) Perusahaan PT. Timah Tbk, selama tahun 2016 – 2018 menunjukkan pergerakan yang naik turun dan tidak stabil, hal ini dapat dilihat di tahun 2016 sebesar 95% lalu mengalami peningkatan pada tahun 2017 menjadi 131 %, hal ini dipengaruhi oleh meningkatnya aktiva perusahaan, dan kemudian mengalami penurunan kembali menjadi 80% di tahun 2018, kondisi ini disebabkan oleh meningkatnya dengan drastis hutang perusahaan tersebut. Dalam kondisi ini menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya tanpa adanya perhitungan dari tingkat persedian perusahaan dalam keadaan tidak baik dari tahun 2016 hingga 2018. hal ini dikarenakan bahwa nilai rasio perusahaan mengalami penurunan dan kenaikan, namun yang lebih penting adalah di tahun 2016 dan 2018 rasio cepat perusahaan berada di bawah 100%.

C. Cash Ratio

Berdasarkan analisis perhitungan cash ratio, PT. Timah Tbk selama tahun 2016 - 2018 menunjukkan pergerakan yang naik lalu turun kembali dari 18 % di tahun 2016, lalu menjadi 40 % di tahun 2017 yang di mana itu dikarenakan oleh meningkatnya kas dan setara kas dari perusahaan, kemudian di tahun 2018 mengalami penurunan menjadi 13 % yang disebabkan oleh meningkatnya hutang perusahaan dan menurunnya kas dan setara kas dari perusahaan. . Jika dilihat dari

Universitas Sumatera Utara

hasil rasio dari perusahaan, maka perusahaan dikategorikan tidak baik dikarenakan hal ini menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya dengan kas tidak baik dikarenakan nilai rasio perusahaan berada di bawah 100%. Hal ini disebabkan oleh kas dan setara kas dari perusahaan tersebut yang lebih kecil dari pada hutang lancarnya dan tidak mampu untuk dibandingkan dengan hutang lancar perusahaan..

2. Rasio Leverage A. Debt Ratio

Berdasarkan perhitungan analisis debt ratio, PT. Timah Tbk dapat dilihat bahwa sekitar 41% pendanaan perusahaan dibiayai dengan utang (liabilitas) untuk tahun 2016. Itu berarti bahwa sebesar 41 % dari total aktiva perusahaan yang dibiayai dengan hutang. Artinya setiap Rp.100,00 pendanaan perusahaan, Rp 41,00 dibiayain oleh utang (liabilitas) dan Rp.59,00 disediakan oleh pemegang saham (ekuitas), pada tahun 2017 mengalami peningkatan menjadi 67 %, yang di mana berarti 67 % dari total aktiva perusahaan dibiayai dengan pinjaman, atau dapat diartikan setiap Rp.100,00 pendanaan perusahaan, Rp.67,00 dibiayai oleh utang (liabilitas) dan Rp. 33,00 disediakan oleh pemegang saham (ekuitas), dan pada tahun 2018 mengalami penurunan menjadi 57 % yang di mana 47 % tersebut dari total aktiva perusahaan yang dibiayai dengan pinjaman setiap Rp.100,00 pendanaan perusahaan, Rp. 57,00 di biayai oleh utang (liabilitas) dan

Universitas Sumatera Utara

40

Rp. 43,00 disediakan oleh pemegang saham (ekuitas). Perusahaan masih dikategorikan tidak baik jika dilihat dari standar rata-rata industri perusahaan yang mengacu di bawah 35 %.

B. Debt To Equity Ratio

Berdasarkan analisis perhitungan debt to equity, PT. Timah Tbk bahwa pada tahun 2016 perusahaan dibiayai oleh utang sebanyak 69% dari total ekuitas perusahaan yang dibiayai dengan modal pinjaman , lalu pada tahun 95 % meningkat menjadi 95 % dari total ekuitas perusahaan yang dibiayai dengan modal pinjaman perusahaan, kemudian pada tahun 2018 perusahaan dibiayai oleh utang meningkat kembali sebanyak 132%, dapat disimpulkan selama tahun 2016 – 2018 bahwa menunjukkan pergerakan relatif tidak aman dikarenakan bahwa tingkat biaya utang perusahaan mengalami pelonjakan yang besar dan di atas 90 %, di mana jika dilihat dari standar rata-rata industri tidak boleh melebihi 90 %.

3. Rasio Aktivitas

A. Total Assets Turnover

Berdasarkan analisis perhitungan rasio total assets turnover, PT. Timah Tbk perputaran aktiva tahun 2016 sebanyak 0,7 kali artinya setiap Rp1,00 aktiva tetap dapat menghasilkan 0,7 penjualan, kemudian pada tahun 2017 perputaran aktiva mengalami peningkatan hanya 0,1 menjadi 0,8 kali artinya setiap Rp1,00 aktiva tetap dapat menghasilkan 0,8 penjualan dan pada tahun 2018 perputaran aktiva sebanyak 1 kali

Universitas Sumatera Utara

artinya setiap Rp 1,00 aktiva tetap dapat menghasilkan 0,7 penjualan.

Hal ini menunjukkan kondisi perusahaan tidak baik jika dibandingkan dengan rata-rata industri untuk total assets turnover yaitu 2 kali, yang di mana hal ini berarti perusahaan belum mampu memaksimalkan aktiva yang dimiliki oleh perusahaan tersebut.

B. Fixed Assets Turnover

Berdasarkan analisis perhitungan rasio fixed assets turnover, PT. Timah Tbk pada tahun 2016 dana yang tertanam pada aktiva tetap berputar sebanyak 3 kali artinya setiap Rp1- aktiva tetap dapat menghasilkan Rp.3 penjualan, pada tahun 2017 dana yang tertanam pada aktiva tetap berputar sebanyak 4 kali artinya setiap Rp1- aktiva tetap dapat menghasilkan Rp 4 penjualan, lalu pada tahun 2018 dana yang tertanam pada aktiva tetap berputar sebanyak 4 kali artinya setiap Rp1- aktiva tetap dapat menghasilkan Rp 4 penjualan, Terlihat bahwa dalam tahun 2016 hingga 2018 ada mengalami kenaikan perputaran aktiva tetap, namun hal ini dapat disimpulkan perusahaan dalam kategori tidak baik dalam memanfaatkan efektivitas penggunaan dananya jika dilihat dari Standar Rasio Keuangan adalah sebanyak 5 kali. Dimana perusahaan akan dinilai baik jika mampu menghasilkan laba ditas dua dengan menggunakan aktiva tetapnya nya saja.

4. Rasio Profitabilitas A. Gross Profit Margin

Universitas Sumatera Utara

42

Berdasarkan analisis perhitungan rasio gross profit margin, PT. Timah Tbk dapat diketahui bahwa tahun 2016 mempunyai rasio sekitar 15 % lalu pada tahun 2017 mengalami kenaikan hanya sebesar 1 % menjadi 16

%, hal itu dikarenakan peningkatan laba kotor namun dipengaruhi juga dengan peningkatan penjualan perusahaan. Dan di tahun 2018 sebesar 16

%, dengan nilai rasio yang di hasilkan dari perusahaan tersebut dapat dikatakan perusahaan masih dalam keadaan yang tidak sehat karena jika standar industri rata-rata gross profit margin adalah 30% maka perusahaan dalam keadaan yang baik atau efisien dalam pengendalian harga pokok yang terkait dengan produksi perusahaan.

B. Net Profit Margin

Berdasarkan analisis perhitungan rasio net profit margin, perusahaan PT.

Timah Tbk selama tahun 2016 – 2018 menunjukkan peningkatan yang stabil, di mana pada tahun 2016 sebesar 4 % lalu di tahun 2017 meningkat menjadi 5 % , yang dipengaruhi oleh meningkatnya labar bersih perusahaan, dan pada tahun 2018 sebesar 5 % , namun dalam hal ini, perusahaan masuk kedalam kategori tidak baik, hal ini dikarenakan jika dilihat dari standar industri untuk rasio Net Profit Margin adalah di atas 20%.

C. ROE (Return On Equity)

Berdasarkan analisis perhitungan rasio return on equity, PT. Timah Tbk pada tahun 2016 menunjukkan bahwa tingkat pengembalian investasi yang diperolehnya sebesar 4% lalu pada tahun 2017 menjadi 8% ,

Universitas Sumatera Utara

kemudian pada tahun 2018 8 %. Artinya, hasil pengembalian investasi mengalami kenaikan yang tidak begitu besar dari tahun 2016 hingga 2018. Hal ini dapat dilihat dari tingkat equitas yang dibagi dengan laba bersih, Namun, jika rata-rata industri untuk return on equity adalah 30%

masih dibawah rata-rata industri hal ini menunjukkan bahwa perusahaan tidak mampu menghasilkan laba secara maksimal dari dana yang berarti kinerja keuangan perusahaan dikategorikan tidak baik.

D. ROI (Return On Investment)

Berdasarkan analisis perhitungan rasio return on investment, PT. Timah Tbk dapat dilihat bahwa pada tahun 2016 menunjukkan tingkat pengembalian investasi yang diperolehnya sebesar 3 %, , lalu pada tahun 2017 pengembalian investasi sebesar 4 % yang di mana mengalami peningkatan, hal ini disebabkan dengan meningkatnya dari laba bersih yang diperoleh perusahaan, dan tahun 2018 sebesar 4 %. Keadaan perusahaan masih dikategorikan tidak baik, hal ini dikarenakan oleh rasio perusahaan masih di bawah dari standar rasio rata-rata industri yang di mana besarnya adalah 30 % , Rendahnya rasio ini disebabkan rendahnya margin laba karena perputaran aktiva .

Universitas Sumatera Utara