Analisis Pengaruh Financial Behaviour dan Actual Use Digital Payment System Terhadap Pendapatan Usaha Sektor UMKM di Bali

Terakreditasi Sinta 5 SK No : 23/E/KPT/2019 e-ISSN : 2656-615X

Analisis Pengaruh Financial Behaviour dan Actual Use Digital Payment System Terhadap Pendapatan Usaha Sektor UMKM di Bali

Kadek Sukayana1, Ni Kadek Sinarwati2 Universitas Pendidikan Ganesha

[email protected]1, [email protected]2

Abstrak – Penelitian ini bertujuan untuk mengetahui pengaruh perilaku keuangan (financial behaviour) dan kebiasaan penggunaan sistem pembayaran digital (actual use digital payment system) seperti OVO, DANA, GoPay, ShopeePay, dan LinkAja terhadap penghasilan usaha sektor UMKM (Usaha Mikro, Kecil, dan Menengah) di Bali. Financial behaviour merupakan teori mengenai pengaruh psikologi terhadap pendapat serta penilaian atas komponen keuangan sedangkan digital payment merupakan sebuah metode pembayaran sebagai sebuah cetusan inovasi atas dampak digitalisasi. Sampel dari penelitian ini adalah 30 pelaku UMKM yang tersebar di seluruh kabupaten di Bali sekaligus sebagai sumber data primer yang menjadi bahan analisis yang kemudian dianalisis dengan beberapa tahap uji analisis meliputi;

uji validitas, uji reliabilitas, analisis regresi linear berganda, dan uji simultan untuk menarik suatu kesimpulan atas dugaan yang sudah ditentukan sebelumnya. Proses analisis data dalam penelitian ini menggunakan IBM Statistics Program for Social Science (SPSS) 25 yang kemudian diinterprestasikan untuk memperoleh suatu kesimpulan. Dari pembahasan analisis data dapat ditarik kesimpulan bahwa perilaku konsumen yang cenderung memanfaatkan digital payment system berpengaruh negative dan signifikan terhadap penghasilan sektor UMKM di Bali.

Kata kunci: perilaku keuangan, digital payment system, penghasilan sektor UMKM

Abstract – This study aims to determine the effect of financial behaviour and actual use digital payment systems such as OVO, DANA, GoPay, ShopeePay, and LinkAja on business income of the Micro, Small, and Medium Enterprises (MSME) in Bali. Financial behaviour is a theory about the influence of psychology on opinions and assessments of financial components, while digital payment is a payment method as spark of innovation on the impact of digitalization. The sample of this study was 30 MSME partys’ spread across all regencies in Bali as well as primary data sources that became the material for analysis which was then analyzed with several stages of analytical testing including; validity test, reability test, multiple linear regression analysis, and simultanieous test to draw a conclusion on pre-determined assumptions.

The process of data analysis in this study uses IBM Statistics Program for Social Science (SPSS) 25 which is then interpreted to obtain a conclusion. The result of this study, it can be concluded that consumer behavoiur that tends to use digital payment system has a negative and significant impact on the income of the MSME sector in Bali

Keywords: financial behavior, digital payment system, income of MSME sectors

1. Latar Belakang

Digital payment merupakan sebuah metode pembayaran sebagai sebuah cetusan inovasi atas dampak digitalisasi. Digitaliasi digiring oleh perkembangan teknologi yang begitu pesat, perkembangan ini menyebabkan perubahan pola pikir dan kebiasaan masyarakat[1]. Fenomena ini mengubah sistem ekonomi konvensional kearah konsep ekonomi modern yang menawarkan efektivitas dan efisiensi tingkat tinggi. Digitalisasi memberikan pengaruh signifikan terhadap teknologi keuangan atau financial technology

(FinTech). Teknologi menghadirkan sistem baru yang menawarkan penyediaan akses yang mudah sehingga dapat memberikan nilai praktis dan rasa nyaman kepada penggunanya[2]. Teknologi keuangan juga dirancang dengan upaya untuk menekan biaya transaksi.

Substansi transkasi digital mengalami perubahan yang cukup besar. Transaksi berbasis digital mengalami peningkatan secara signifikan yang secara tidak langsung mendorong digitalisasi untuk sistem pembayaran, sehingga berdampak

Analisis Pengaruh Financial Behaviour dan Actual Use Digital Payment System

Terakreditasi Sinta 5 SK No : 23/E/KPT/2019 e-ISSN : 2656-615X

pada menguatnya digital payment system di berbagai sektor usaha. Pembayaran digital telah berkembang dan mulai menggeser sistem pembayaran tradisional secara fisik (tunai).

Sistem pembayaran elektronik seperti kartu debit atau kredit serta dompet elektronik (e-wallet) mulai marak digunakan oleh masyarakat sebab dapat memberikan keuntungan bagi konsumen dalam melakukan transaksi[3]. Dewasa ini, yang paling banyak digunakan oleh masyarakat Indonesia adalah e-wallet, berbagai penawaran menarik seperti potongan harga dan potongan biaya administrasi mampu mengalihkan kebiasaan transaksi masyarakat dari konvensional ke transaksi digital. Menurut Otoritas Jasa Keuangan (2021) transaksi e-wallet mencapai angka USD1,5 M dan tentu diprediksi akan terus meningkat di tahun mendatang. Aplikasi e-wallet local mendominasi metode pembayaran digital di Indonesia yang meliputi Go-Pay, OVO, DANA, LinkAja dan Jenius.

Dompet digital sebagai salah satu komponen penunjang digital payment merupakan sebuah perangkat elektronik, layanan jasa, atau bahkan program perangkat lunak yang memungkinkan penggunanya untuk melakukan transaksi secara online dengan pengguna lainnya untuk melakukan transaksi, dompet digital merupakan bagian dari e-money yang sudah lama dikenalkan oleh pihak Bank Indonesia. Di Indonesia penggunaan e- wallet dan e-money terus mengalami peningkatan dari tahun ke tahun.

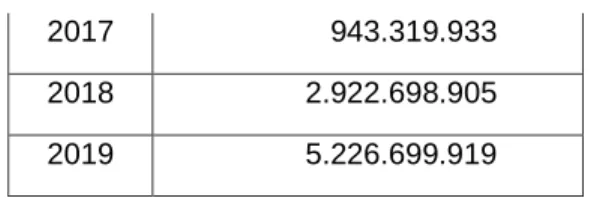

Gambar 1. Peredaran E-money di Indonesia Sumber: https://www.bi.go.id/id/statistik/ekonomi-

keuangan/ssp/uang-elektronik-jumlah.asp Tabel 1. Tabel Volume Transaksi Digital

Payment-BI

Tahun Volume Transaksi 2015 535.579.528 2016 683.133.352

2017 943.319.933 2018 2.922.698.905 2019 5.226.699.919

Grafik dan tabel data peredaran instrument e- money yang beredar di Indonesia memperkuat informasi mengenai atensi masyarakat terhadap digital payment system selama beberapa tahun terakhir. Penggunaan sistem pembayaran digital tidak hanya dilakukan pada sektor berbasis toko online (e-commerce), namun juga pada sektor Usaha Mikro, Kecil, dan Menengah (UMKM).

Sektor UMKM sebagai salah satu sektor penyangga perekonomian negara senantiasa berupaya melakukan harmonisasi terhadap perubahan sistem ekonomi sehingga penyediaan layanan pembayaran dengan e-wallet dan e- money mulai diimplementasikan pada UMKM di Indonesia, tujuannya adalah untuk mempermudah dan mendorong konsumen dalam melakukan transaksi sehingga sektor UMKM tidak tertinggal dengan sektor retail besar. Penggunaan sistem pembayaran digital tidak terlepas dari pengaruh perilaku keuangan konsumen yang dapat memicu konsumen untuk terus melakukan transaksi berbasis digital, terlepas dari manfaat yang diperoleh dari penggunaan sistem pembayaran digital pada sektor UMKM tentu terdapat dampak terhadap pelaku UMKM atas penggunaan digital payment system.

2. Kajian Pustaka Perilaku Keuangan

Perilaku keuangan merupakan teori mengenai pengaruh psikologi terhadap pendapat serta penilaian atas komponen keuangan[4]. Perilaku keuangan merupakan salah satu aspek penting dalam keberhasilan atau kegagalan aspek keuangan seorang individu. Perilaku keuangan berkaitan dengan bagaimana seorang individu melakukan pengaturan dan manajemen terhadap sumber daya keuangan yang mereka miliki.

Menurut Nababan dan Sadalia (2013) perilaku keuangan merupakan strategi seorang individu dalam memperlakukan, mengelola, dan menggunakan sumberdaya keuangan yang mereka miliki. Kholilah dan Iraman (2013) mendefinisikan perilaku keuangan sebagai keterampilan seorang individu dalam mengatur keuangannya. Dapat disimpulkan bahwa perilaku keuangan merupakan cara individu mengatur serta mengelola sumberdaya pribadinya. Perilaku keuangan yang berkolaborasi terhadap teknologi berpotensi memberikan pengaruh positif terhadap berbagai sektor, namun apabila tidak dikelola

Terakreditasi Sinta 5 SK No : 23/E/KPT/2019 e-ISSN : 2656-615X

dengan baik perilaku keuangan dan teknologi dapat memberikan kerugian bagi individu bersangkutan maupun individu lainnya. Indikator- Indikator Perilaku Keuangan menurut Nadaban dan Sadalia (2013) adalah:

a. Membayar tagihan tepat waktu

b. Merancang susunan anggaran pengeluaran dan belanja

c. Melakukan pencatatan terhadap pengeluaran dan belanja

d. Pengalokasian dana darurat e. Menabung secara konsisten

f. Pembandingan harga untuk memutuskan pembelian

Digital Payment

Digital payment merupakan cara pembayaran dengan tunjangan teknologi seperti M-Banking, E- Wallet, dan E-Money[6]. Metode pembayaran digital merupakan cara pembayaran yang banyak digunakan oleh masyarakat sebab dianggap lebih aman, efektif, dan efisien. Fasilitas pembayaran digital merupakan komponen esensial yang dikembangkan pada e-commerce di Uni Eropa[7].

Pembayaran digital merupakan sebuah solusi yang berfungsi sebagai platform yang dapat memfasilitasi interaksi langsung antara konsumen dan produsen yang berafiliasi satu sama lain.

Pengembangan sistem pembayaran digital di negara maju jauh lebih signifikan dibandingkan negara berkembang, namun hal ini tidak menutup kemungkinan bahwa negara berkembang seperti Indonesia untuk menerapkan sistem pembayaran digital.

E-Wallet

1. Pengertian E-Wallet

Dompet digital atau e-wallet merupakan sebuah perangkat elektronik, layanan jasa, atau sebuah sistem program yang memungkinkan user untuk melakukan transaksi secara online dengan pengguna yang lain, dalam hal transaksi ekonomi[8]. Uang atau saldo yang tersimpan dan mengendap di dompet digital merupakan instrumen e-money, pengguna dapat melakukan pengisian dompet digital atau penautan dengan rekening bank terkait, dompet digital sebagai fasilitas dan sebuah media bagi pengguna untuk menyimpan sejumlah dana tentu di dukung dengan sistem keamanan dan validasi identitas secara lengkap dengan tujuan untuk menghindari penyalahgunaan aplikasi dan informasi. Peraturan Bank Indonesia nomor No.18/40/PBI/2016 Pasal 1 Ayat 7 tentang penyelenggaraan pemrosesan transaksi pembayaran memuat bahwa dompet digital merupakan sebuah layanan elektronik

untuk menyimpan data instrument pembayaran antara lain alat pembayaran dengan menggunakan kartu, uang elektronik untuk melakukan suatu transaksi. Dapat disimpulkan bahwa e-wallet merupakan salah satu layanan yang menjadi metode pembayaran dan penyimpanan data pembayaran pribadi dengan saldo melalui aplikasi yang dapat diakses melalui gadget yang terhubung dengan internet.

2. Aplikasi E-Wallet a. OVO

OVO merupakan aplikasi pembayaran elektronik dibawah naungan PT Visionet Internasional untuk berbagai macam pembayaran pada mitra. OVO dapat ditautkan dengan rekening bank dan dapat diisi ulang melalui mitra seperti Alfamart, Hypermart, Matahari dan sebagainya.

b. Gopay

Gopay merupakan dompet digital yang ada dalam aplikasi Gojek, Gopay mengalami pengembangan sehingga tidak hanya dapat digunakan bertransaksi layanan Gojek, namun dapat digunakan untuk membayar BPJS, PLN, WiFi, cicilan kredit, TV berbayar dan lain sebagainya.

c. DANA

DANA merupakan aplikasi dompet digital yang dapat digunakan untuk bertransaksi di gerai online (e-commerce) serta gerai konvensional dan telah mendapat ijin resmi dari Bank Indonesia.

d. LinkAja

LinkAja merupakan layanan uang elektronik yang disediakan oleh telkomsel untuk melakukan transaksi finansial.

e. ShopeePay

ShopeePay merupakan dompet digital yang merupakan bagian dari e-commerce Shopee yang terintegrasi untuk berbagai pembayaran dan belanja baik di online marketplace maupun pembayaran non tunai di gerai mitra.

3. Layanan E-Wallet

Produk teknologi berupa dompet digital dapat dimanfaatkan pada setiap transaksi bisnis, baik transaksi di e-commerce maupun transaksi digital pada gerai mitra. Adapun layanan yang di tawarkan oleh e-wallet adalah:

a. Pembayaran, dompet digital dapat digunakan dalam transkasi pembayaran baik bagi konsumen maupun produsen.

Analisis Pengaruh Financial Behaviour dan Actual Use Digital Payment System

Terakreditasi Sinta 5 SK No : 23/E/KPT/2019 e-ISSN : 2656-615X

b. Investasi, lembaga investasi yang terintegrasi dengan teknologi mulai berkolaborasi dengan dompet digital untuk mempermudah transaksi bisnis terkait.

c. Pembiayaan, dompet digital dapat dimanfaatkan untuk transaksi pembiayaan seperti pembayaran tagihan atau cicilan.

d. Market Place, platform digital yang memfasilitasi transaksi jual beli secara online memerlukan metode pembayaran yang selaras dengan sistem yang digunakan sehingga dompet digital dapat memperlancar proses transaksi jual beli.

UMKM

Menurut Kementrian Koperasi, Usaha Mikro Kecil dan Menengah merupakan suatu usaha yang memiliki harta bersih maksimal Rp200.000.000 tidak termasuk aktiva tetap tanah dan memiliki annual sales maksimal Rp1.000.000.000[8].

Usaha kecil merupakan usaha produktif yang kepemilikannya oleh warga negara Indonesia (WNI) yang bentuk usahanya perorangan dan belum berbadan hukum.

3. Metode Penelitian Definisi Operasional

Variabel yang menyusun kerangka penelitian ini adalah:

a. Literasi Keuangan atau Financial Behaviour (Variabel Independen), variabel ini tersusun atas dorongan konsumen untuk mengambil keputusan ekonomi (konsumsi).

b. Digital Payment System (Variabel Independen), variabel ini tersusun atas penawaran dan kemudahan yang disediakan oleh aplikasi e-wallet sehingga dapat mempengaruhi keputusan konsumsi masyarakat.

c. Pendapatan Usaha (Variabel Dependen), variabel ini memiliki keterkaitan terhadap jumlah omzet usaha UMKM yang menerapkan dan menyediakan fasilitas pembayaran digital.

Jenis dan Sumber Data

Jenis dan sumber data dalam penelitian ini adalah data primer yang bersumber dari responden penelitian dan dokumen keuangan UMKM. Primary data merupakan data yang dikumpulkan langsung oleh peneliti dengan menggunakan sistem self-assessment checklist.

Self-assessment Checklist merupakan salah satu metode administrastive yang menitikberatkan pada penilaian individual dan tersendiri oleh individu yang bersangkutan.

Teknik Pengumpulan Data

Pengumpulan data dalam penelitian ini menggunakan 2 metode yaitu:

a. Observasi Lapangan (Field Research), pengumpulan data dilakukan dengan wawanca dan penyebaran kuisioner berupa GoogleForm kepada responden.

b. Tinjauan Literatur (Library Research), pengumpulan data lapangan dikolaborasikan dengan riset literatur serta kepustakaan melalui buku, jurnal dan karya tulis lain yang relevan.

Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh palaku UMKM di Bali yang menurut Dinas Koperasi dan UMKM Provinsi Bali Tahun 2020 berjumlah 327.353. Sampel penelitian ini berjumlah 30 sektor UMKM yang diambil dengan teknik proportionate stratified random sampling.

Sampel terdiri dari UMKM di seluruh Kabupaten di Bali yang memfasilitasi konsumennya dengan digital payment system.

Teknik Analisis Data

Adapun rangkaian pengujian sebelum dilakukan analisis data meliputi:

- Uji Validitas, validitas penelitian berfokus pada ketepatan penelitian, apakah jumlah sampel dan kuisioner yang digunakan sudah tepat (internal validity).

- Uji Reabilitas, uji reliabilitas merupakan uji yang berfokus terhadap konsistensi hasil score atas item-item pada kuisioner, dengan kata lain uji reliabilitas dilakukan untuk mengetahui ketepatan skala ukur.

Berdasarkan tujuan penelitian yaitu untuk dapat mengetahui dugaan pengaruh variabel independen terhadap variabel dependen perlu dilakukan analisis berdasarkan prosedur yang sistematik yang terdiri dari:

- Perumusan Hipotesis, Hipotesis dibuat untuk mengetahui jawaban atau dugaan sementara dari kasus yang diuji, berikut hipotesis dalam penelitian ini;

1. H0 = financial behavior dan actual use digital payment system tidak berpengaruh signifikan terhadap pendapatan usaha UMKM di Bali.

2. H1 = financial behavior dan actual use digital payment system berpengaruh signifikan terhadap pendapatan usaha UMKM di Bali.

- Metode analisis yang digunakan adalah analisis regresi linear berganda, analisis ini bertujuan untuk mengetahui pengaruh variabel independen dalam penelitian ini Analisis regresi linear berganda dilakukan dengan rumus Y = a + b1X1 + b2X2 + e.

Terakreditasi Sinta 5 SK No : 23/E/KPT/2019 e-ISSN : 2656-615X

- Analsis dan uji hipotesis mempertimbangkan Uji Simultan, uji simultan berfungsi untuk mengetahui apakah variabel bebas berpengaruh secara simultan terhadap variabel tetap.

Tahapan dan proses pengujian diatas dilakukan menggunakan alat uji statistic IBM Statistic Program for Social Science (SPSS) 25 untuk mempermudah peneliti melakukan analisis pengujian dan menarik kesimpulan sebagai ringkasan hasil penelitian.

Tempat, Waktu dan Subjek Penelitian

Penelitian ini dilakukan di Bali yang dimulai pada 25 November 2021 hingga 15 Desember 2021 dengan subyek penelitian adalah pelaku usaha sektor UMKM yang memfasilitasi digital payment system bagi konsumennya.

Kerangka Konseptual Penelitian

Keterangan:

Pengruh simultan variabel X1 dan X2

terhadap Y.

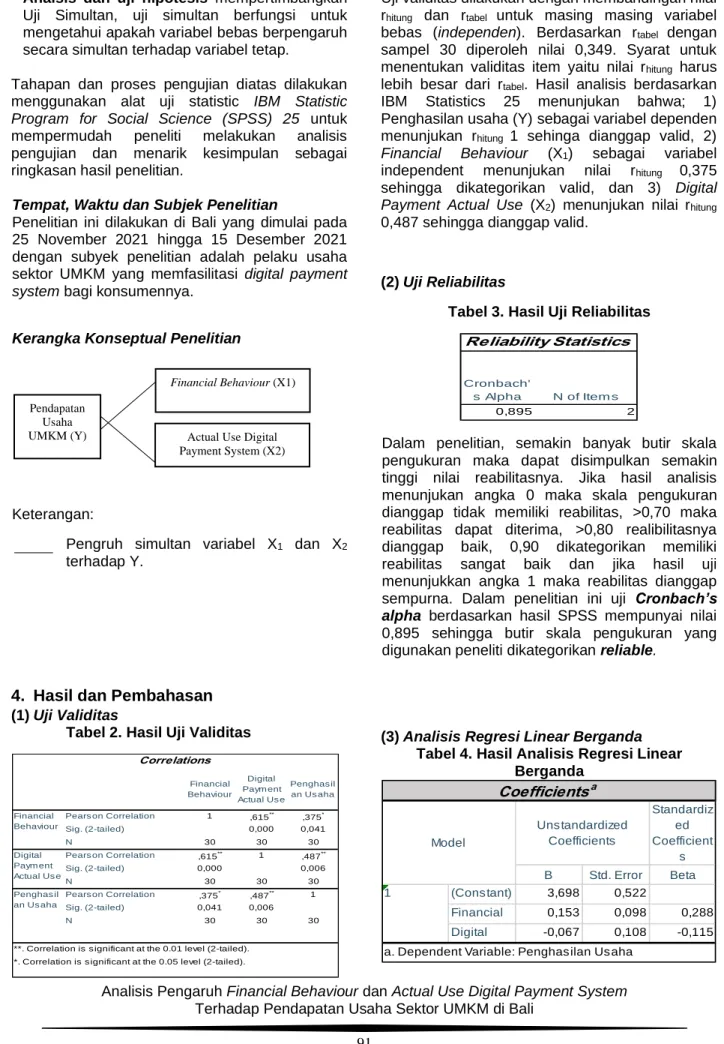

4. Hasil dan Pembahasan (1) Uji Validitas

Tabel 2. Hasil Uji Validitas

Financial Behaviour

Digital Paym ent Actual Us e

Penghas il an Us aha

Pears on Correlation 1 ,615** ,375*

Sig. (2-tailed) 0,000 0,041

N 30 30 30

Pears on Correlation ,615** 1 ,487**

Sig. (2-tailed) 0,000 0,006

N 30 30 30

Pears on Correlation ,375* ,487** 1

Sig. (2-tailed) 0,041 0,006

N 30 30 30

Correlations

Financial Behaviour

Digital Paym ent Actual Us e

*. Correlation is s ignificant at the 0.05 level (2-tailed).

Penghas il an Us aha

**. Correlation is s ignificant at the 0.01 level (2-tailed).

Uji validitas dilakukan dengan membandingan nilai rhitung dan rtabel untuk masing masing variabel bebas (independen). Berdasarkan rtabel dengan sampel 30 diperoleh nilai 0,349. Syarat untuk menentukan validitas item yaitu nilai rhitung harus lebih besar dari rtabel. Hasil analisis berdasarkan IBM Statistics 25 menunjukan bahwa; 1) Penghasilan usaha (Y) sebagai variabel dependen menunjukan rhitung 1 sehinga dianggap valid, 2) Financial Behaviour (X1) sebagai variabel independent menunjukan nilai rhitung 0,375 sehingga dikategorikan valid, dan 3) Digital Payment Actual Use (X2) menunjukan nilai rhitung

0,487 sehingga dianggap valid.

(2) Uji Reliabilitas

Tabel 3. Hasil Uji Reliabilitas

Cronbach'

s Alpha N of Item s

0,895 2

Reliability Statistics

Dalam penelitian, semakin banyak butir skala pengukuran maka dapat disimpulkan semakin tinggi nilai reabilitasnya. Jika hasil analisis menunjukan angka 0 maka skala pengukuran dianggap tidak memiliki reabilitas, >0,70 maka reabilitas dapat diterima, >0,80 realibilitasnya dianggap baik, 0,90 dikategorikan memiliki reabilitas sangat baik dan jika hasil uji menunjukkan angka 1 maka reabilitas dianggap sempurna. Dalam penelitian ini uji Cronbach’s alpha berdasarkan hasil SPSS mempunyai nilai 0,895 sehingga butir skala pengukuran yang digunakan peneliti dikategorikan reliable.

(3) Analisis Regresi Linear Berganda Tabel 4. Hasil Analisis Regresi Linear

Berganda

Standardiz ed Coefficient

s B Std. Error Beta (Constant) 3,698 0,522 Financial

Behavior

0,153 0,098 0,288 Digital

Payment

-0,067 0,108 -0,115 a. Dependent Variable: Penghasilan Usaha

Model

Unstandardized Coefficients

1

Coefficientsa

Pendapatan Usaha UMKM (Y)

Financial Behaviour (X1)

Actual Use Digital Payment System (X2)

Analisis Pengaruh Financial Behaviour dan Actual Use Digital Payment System

Terakreditasi Sinta 5 SK No : 23/E/KPT/2019 e-ISSN : 2656-615X

Hasil analisis pengujian regresi linear berganda dari tabel diatas maka diperoleh persamaan: Y = 3,698 + 0,153X1 – 0,067 X2 + e.

Hasil analisis pengujian regresi linear berganda dapat diinterpretasikan bahwa:

(1) Konstanta mempunyai nilai 3,608 menunjukan tidak adanya pengaruh variabel X1 (financial behaviour), X2 (digital payment) terhadap variabel dependen.

(2) Variabel Financial Behaviour (X1) memiliki nilai koefisien 0,153 hal ini dapat diinterpretasikan bahwa setiap adanya peningkatan penghasilan usaha UMKM sebesar 0,01 maka terdapat peningkatan sebesar 0,153 pada perilaku konsumen yang terdorong untuk melakukan konsumsi.

(3) Variabel Digital Use (X2) memiliki nilai koefisien -0,067, hal ini menunjukan bahwa jika terdapat peningkatan penghasilan usaha sebesar 0,01 maka terdapat penurunan sebesar -0,067 pada faktor digital payment actual use.

(4) Uji Simultan

Tabel 5. Hasil Uji Simultan Variabel X1 dan X2 terhadap Y

Sum of

Squares df Mean

Square F Sig.

Regressio n

1,066 2 0,533 4,233 ,025b

Residual 3,400 27 0,126

Total 4,467 29

ANOVAa Model

1

a. Dependent Variable: Penghasilan Usaha

b. Predictors: (Constant), Digital Payment Actual Use, Financial Behaviour

Pengujian variabel bebas secara simultan terhadap variabel dependen dengan signifikansi 0,05 dapat diinterpretasikan apabila nilai F< 0,05 maka dapat disimpulkan bahwa hipotesis alternatif variabel independen berpengaruh signifikan secara simultan terhadap variabel dependen.

Hasil pengujian F diperoleh hasil seperti gambar diatas.

Dalam hal ini, H0 ditolak apabila nilai signifikansi lebih kecil daripada alpha, nilai Sig. pada tabel anova menunjukan 0,025 sehingga Hipotesis H0

ditolak dan H1 diterima. Kesimpulannya financial behavior dan actual use digital payment system berpengaruh signifikan terhadap pendapatan usaha UMKM di Bali.

5. Penutup Simpulan

Berdasarkan hasil dan pembahasan dalam penelitian ini, dapat diambil kesimpulan mengenai perilaku keuangan masyarakat selaku konsumen UMKM yang cenderung di dorong dengan actual use digital payment system adalah sebagai berikut;

a. Dari hasil penelitian dan pembahasan membuktikan bahwa H1 = financial behavior dan actual use digital payment system berpengaruh signifikan terhadap pendapatan usaha UMKM di Bali diterima, dan H0 = financial behavior dan actual use digital payment system tidak berpengaruh signifikan terhadap pendapatan usaha UMKM di Bali di tolak.

b. Dari pembahasan analisis data dapat ditarik kesimpulan bahwa perilaku konsumen yang cenderung memanfaatkan digital payment system berpengaruh negatif dan signifikan terhadap penghasilan sektor UMKM di Bali, faktor psikologis yang mendorong konsumen untuk melakukan konsumsi berpengaruh positif terhadap penghasilan, namun dengan intervensi variabel actual use digital payment system memberikan pengaruh negatif bagi penghasilan UMKM, penurunan ini disebabkan karena penggunaan digital payment memberikan banyak penawaran menarik seperti potongan harga maksimal dan potongan lainnya sehingga penerimaan sektor usaha menurun, sedangkan di sisi lain sektor usaha mengeluarkan biaya pokok produksi tetap. Digital payment system memberikan banyak keuntungan pada konsumen namun berdampak signifikan terhadap penurunan penghasilan bagi pelaku UMKM.

Saran

Berdasarkan kesimpulan dan pembahasan dalam penelitian ini, pada penelitian yang akan datang disarankan untuk menambahkan variabel intervensi lain seperti e-commerce. Keterlibatan e- commerce dalam sektor UMKM berpotensi memberika2

n dampak positif terhadap penjualan dan pemasaran, hal ini diakibatkan oleh kesamaan prinsip antara digital payment system dan e- commerce, sehingga akurasi hasil penelitian mengenai pengaruh penggunaan sistem pembayaran digital pada sektor UMKM dapat dikaji secara lebih kompleks dengan mempertimbangkan lebih banyak variabel yang relevan.

Daftar Pustaka

[1] C. Angelina and R. Aswin Rahadi, “A

Terakreditasi Sinta 5 SK No : 23/E/KPT/2019 e-ISSN : 2656-615X

Conceptual Study on The Factors Influencing Usage Intention of E-wallets in Java,” Int. J. Accounting, Financ. Bus., vol.

5, no. 27, pp. 19–29, 2020.

[2] J. T. Purba, S. Samuel, and S. Budiono,

“Collaboration of digital payment usage decision in COVID-19 pandemic situation:

Evidence from Indonesia,” Int. J. Data Netw. Sci., vol. 5, no. 4, pp. 557–568, 2021, doi: 10.5267/j.ijdns.2021.8.012.

[3] K. P. Prawirasasra, “Financial technology in Indonesia: disruptive or collaborative?,”

Reports Econ. Financ., vol. 4, no. 2, pp.

83–90, 2018, doi: 10.12988/ref.2018.818.

[4] M. D. Ariyantini, “Analisis Literasi Keuangan, Penggunaan Teknologi, Perilaku Keungan dan Kinerja UMKM Kota Probolinggo,” Skripsi, 2017.

[5] S. A. Supriadi and A. Krisnawati, “Analisis Perbedaan Tingkat Literasi Keuangan Dan Perilaku Keuangan Mahasiswa Di Universitas Telkom,” J. Mitra Manaj., vol.

3, no. 1, pp. 109–120, 2019, doi:

10.52160/ejmm.v3i1.191.

[6] A. Jeklin, “Pengaruh Penggunaan E-wallet terhadap Sektor UMKM di Indonesia,” no.

July, pp. 1–23, 2016.

[7] N. Yucha, Setiawan, N. Muttaqin, R.

Ekasari, and K. F. Mauladi, “Digital Payment System Analysis of Buying Decision in Indonesia,” J. Asian Financ.

Econ. Bus., vol. 7, no. 10, pp. 323–328,

2020, doi:

10.13106/jafeb.2020.vol7.n10.323.

[8] D. A. Lestari, E. D. Purnamasari, and B.

Setiawan, “Pengaruh Payment Gateway terhadap Kinerja Keuangan UMKM,” J.

Bisnis, Manajemen, dan Ekon., vol. 1, no.

1, pp. 1–10, 2020, doi:

10.47747/jbme.v1i1.20.