ANALISIS MANAJEMEN RISIKO PADA PEMBIAYAAN GADAI EMAS

(Studi Kasus PT Pegadaian Syariah Kantor Cabang Ciputat)

Skripsi

Diajukan kepada Fakultas Ilmu Tarbiyah dan Keguruan untuk Memenuhi Salah Satu Syarat Mencapai Gelar Sarjana Pendidikan

Oleh :

Ika Fitri Handayani 11150150000015

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL FAKULTAS ILMU TARBIYAH DAN KEGURUAN

UIN SYARIF HIDAYATULLAH JAKARTA 2020

i

ii

iii

iv

v

vi ABSTRAK

Ika Fitri Handayani (NIM: 11150150000015), “Analisis Manajemen Risiko Pada Gadai Emas (di Pegadaian Syariah Kantor Cabang Ciputat)”. Jurusan Pendidikan Ilmu Pengetahuan Sosial, Fakultas Tarbiyyah dan Keguruan, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 2019.

Tujuan penelitian ini adalah untuk mengetahui penerapan manajemen risiko

terhadap gadai emas di Pegadaian Syariah Kantor Cabang Ciputat, metode yang digunakan dalam penelitian ini adalah penelitian kualitatif deskriptif dimana

pengumpulan data menggunakan teknik observasi, wawancara, dan studi dokumentasi.

Dalam penelitian ini,penulis mewawancarai informan yaitu karyawan Pegadaian Syariah

Kantor Cabang Ciputat.

Hasil Penelitian menunjukkan bahwa penerapan manajemen risiko terhadap

gadai emas di Pegadaian Syariah Kantor Cabang Ciputat sudah berjalan cukup baik, hal ini dibuktikan dari hasil wawancara dan observasi. Penerapan manajemen risiko terhadap gadai emas di Pegadaian Syariah Kantor Cabang Ciputat menerapkan beberapa tahapan yaitu, identifikasi risiko, pengukuran risiko, pengelolaan risiko dan pengendalian serta pengawasan risiko. Tahapan tersebut bisa mengantisipasi dan meminimalisir risiko yang terjadi pada gadai emas di Pegadaian Syariah Kantor Cabang Ciputat seperti risiko penipuan emas palsu, pembiayaan bermasalah, flaktuasi harga emas, taksiran emas terlalu tinggi, pencurian, gadai fiktif, numpang gadai, risiko penyimpanan emas akibat rusak atau hilang, dan bencana alam.

Kata Kunci : Manajemen Risiko, Gadai Emas, Pegadaian Syariah

vii ABSTRACK

Ika Fitri Handayani (NIM: 11150150000015), “Analisis of risk management to gold pawning at the Pegadaian Syariah Ciputat Branch Office”. Departement of Social Education ,Fakulty of Tarbiyah and teacher training, Syarif Hidayatullah State Islamic University Jakarta, 2019.

The purpose of this study was to determine the application of risk management to gold pawning at the Pegadaian Syariah Ciputat Branch Office, the method used in this study was descriptive qualitative research in which data collection used observation, interviews, and documentation studies. In this study, the authors interviewed informants, namely employees of the Pegadaian Syariah Ciputat Branch Office.

The results showed that the application of risk management to gold pawning at the Pegadaian Syariah Ciputat Branch Office was running quite, this was evidenced from the results of interviews and observations. The application of risk management to gold pawning at the Pegadaian Syariah Ciputat Branch Office implements several stages namely, risk identification, risk measurement, risk management and risk control and supervision. These stages can anticipate and minimize the risks that occur in gold pawning at the Pegadaian Syariah Ciputat Branch Office such as the risk of fake gold fraud, financing problems, flaatasi gold prices, estimated gold is too high, theft, fictitious pawning, mortgages, risk of gold storage due to damage or damage lost, and natural disasters.

Keywords: Risk Management, Gold Pawn, Islamic Pawnshop

viii

KATA PENGANTAR

Alhamdulillahirabbil’alamiin, puji dan syukur penulis panjatkan kehadirat Allah SWT atas segala limpahan rahmat, karunia, dan hidayah-Nya, sehingga penulis mendapatkan kemudahan dan kekuatan untuk menyelesaikan penulisan skripsi dengan judul “Analisis Manajemen Risiko Pada Pembiayaan Gadai Emas (di Pegadaian Syariah Kantor Cabang Ciputat)”. Sholawat serta salam tak lupa tercurahkan kepada junjungan alam, Nabi besar kita, yaitu Nabi Muhammad SAW, seorang suri tauladan yang mulia beserta keluarga, sahabat, serta umatnya yang setia kepada ajarannya hingga akhir zaman.

Penulisan skripsi ini dilakukan dalam rangka memenuhi persyaratan untuk memperoleh gelar Sarjana Pendidikan pada Jurusan Studi Ilmu Pengetahuan Sosial, Fakultas Ilmu Tarbiyah dan Keguruan, UIN Syarif Hidayatullah Jakarta.

Dengan selesainya penulisan skripsi ini, maka berakhirlah langkah awal dari sebuah perjuangan yang penuh dengan kerja keras, kesabaran, dan do’a yang telah memberikan banyak pelajaran hidup yang berarti bagi penulis.

Dalam penulisan skripsi ini, penulis menyadari bahwa keberhasilan bukanlah semata-mata diperoleh dari hasil usaha sendiri, melainkan berkat dukungan, semangat, dan bimbingan yang tak ternilai harganya dari pihak-pihak terdekat. Oleh karena itu, dengan segala kerendahan hati, penulis ingin menyampaikan rasa terimakasih kepada:

1. Prof. Dr, Hj. Amany Burhanuddin Umar Lubis, M.A. Selaku Rektor UIN Syarif Hidayatullah Jakarta;

2. Dr. Sururin, M.Ag, Dekan Fakultas Ilmu Tarbiyah dan Keguruan;

3. Dr. Iwan Purwanto, M.Pd, Ketua Tadris Jurusan Ilmu Pengetahuan Sosial yang selalu mendukung dan membimbing dalam penulisan skripsi;

4. Andri Noor Andriansyah M.Pd, Selaku Sekretaris Ilmu Pengetahuan Sosial Fakultas Ilmu Tarbiyah dan Keguruan, Universitas Islam Negeri Syarif Hidayatullah Jakarta, Sekaligus sebagai dosen penasehat akademik yang telah memberikan pengarahan selama masa perkuliahan;

ix

5. Tri Harjawati, M.Si, dan Dr. Jakiatin Nisa, M.Pd sebagai Dosen Pembimbing Skripsi, yang telah senantiasa berkenan memberikan bimbingan, waktu, arahan, petunjuk, dan sumbangan pikiran dalam penulisan, serta saran demi kesempurnaan skripsi ini;

6. Dr. H Nurochim, MM dan Neng Sri Nuraeni, M.Pd sebagai Dosen Penguji Skripsi, yang telah memberikan saran, sehingga penulis menyelesaikan skripsi dengan baik;

7. Seluruh Dosen Jurusan Ilmu Pengetahuan Sosial yang telah memberikan ilmunya kepada penulis, dari awal perkuliahan hingga skripsi ini selesai.

Para pegawai bidang akademik dan kemahasiswaan, bagian keuangan, bagian umum, serta seluruh civitas akademika Fakultas Ilmu Tarbiyah dan Keguruan;

8. Pimpinan Perpustakaan Utama UIN Syarif Hidayatullah Jakarta, Perpustakaan Fakultas Ilmu Tarbiyah dan Keguruan, serta perpustakaan lainnya yang telah membantu penulis dalam menyediakan referensi guna terselesaikannya skripsi ini;

9. Karyawan Pegadaian Syariah Kantor Cabang Ciputat Pak Anggi Ito

Raharjo Putro SE. yang telah membantu penulis mengerjakan skripsi ini

hingga selesai. Semoga Pegadaian Syariah Kantor Cabang Ciputat semakin maju dan sukses;

10. Orang Tua Tercinta Ibu deva dan Bapak Ismat Terimakasih untuk cinta, kasih sayang, perhatian, dan segala dukungan yang kalian berikan baik dari segi moril maupun materil. Atas kesabaran dan do’a kalian, akhirnya skripsi ini terselesaikan. Semoga anakmu ini kelak dapat membalas perjuangan dan pengorbanan kalian selama ini;

11. Adik laki-laki Indra Gunawan Terimakasih selalu memberikan semangat dan motivasinya;

12. Rifa Nurafia S.Pd dan Stevanus Immanuel SE. yang selalu menyemangati penulis untuk menyelesaikan skripsi ini dan selalu setia mendengarkan keluh kesah penulis dalam menyusun skripsi. Semoga niat baik kita diijabah Allah;

x

13. Sahabat-sahabatku, Siti Nurjanah SS., Siti Sopiah S.Ak., Luthfi Khairul Umam SS., Chasbi Mufti SS., Pebri Dwiansyah SS serta Relawan Dari Kawan (RDK) Terimakasih untuk cerita, canda, tawa, suka dan duka yang telah dibagi.

14. Keluarga besar guru dan siswa SMP Islam Bina Insani Ciseeng dan SMAN 1 Ciseeng. Terimakasih atas Do’a, dan dukungan:

15. Keluarga Besar Ilmu Pengetahuan Sosial Angkatan 2015. Terimakasih atas Do’a, dukungan dan kenang-kenangannya yang telah di lalui bersama;

16. Anggota KKN UIN Syarif Hidayatullah Jakarta 2018 kelompok 132 Desa Tajur Halang Kec. Ciseeng. Terimakasih telah memberi warna dikehidupan penulis. Semoga kebersamaan kita sebagai kawan terus berlanjut;

17. Semua pihak yang ikut membantu terselesaikannya skripsi ini yang tidak dapat penulis sebutkan namanya satu-persatu;

Hanya harapan dan do’a yang dapat penulis panjatkan, semoga semua pihak yang membantu dalam penyelesaian skripsi ini mendapatkan ridho dan balasan yang berlipat dari Allah SWT. Aamiin.

Penulis berharap, semoga skripsi ini dapat memberikan manfaat yang sangat besar, khususnya bagi penulis pribadi dan umumnya bagi siapa saja yang membaca dan berkeinginan untuk mengeksplornya lebih lanjut.

Bogor, 7 Febuari 2020.

Penulis

Ika Fitri Handayani

xi DAFTAR ISI

LEMBAR PENGESAHAN PEMBIMBING……….i

LEMBAR PENGESAHAN PENGUJI………..iii

LEMBAR PERNYATAAN UJI REFERENSI………...iv

SURAT PERNYATAAN KARYA SENDIRI………...v

ABSTRAK ... vi

ABSTRACT ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR GAMBAR ... xiii

DAFTAR TABEL... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 9

C. Pembatasan Masalah ... 9

D. Rumusan Masalah ... 9

E. Tujuan Penelitian ... 10

F. Manfaat Penelitian ... 10

BAB II KAJIAN TEORI ... 11

A. Kajian Teori ... 11

1. Pengertian Manajemen ... 11

2. Pengertian Risiko ... 14

3. Pengertian Manajemen Risiko ... 17

4. Pengertian Pegadaian ... 26

5. Gadai Emas di Bank Syariah ... 37

xii

B. Penelitian Terdahulu ... 40

C. Kerangka Berfikir ... 47

BAB III METEDOLOGI PENELITIAN ... 51

A. Tempat dan Waktu Penelitian ... 51

B. Metedologi Penelitian ... 52

C. Sumber dan Jenis Data ... 52

D. Prosedur Pengumpulan Data ... 53

E. Pemeriksaan Keabsahan Data ... 61

F. Tekhnik Analisis Data ... 63

BAB IV PEMBAHASAN DAN HASIL PENELITIAN ... 65

A. Gambaran Umum objek penelitian ... 65

1. Sejarah Singkat Pegadaian ... 65

2. Visi Misi Pegadaian Syariah Kantor Cabang Ciputat ... 67

3. Gadai Emas di Pegadaian Syariah Kantor Cabang Ciputat ... 68

4. Risiko Gadai Emas di Pegadaian Syariah Kantor Cabang Ciputat ... 71

B. Deskripsi Data ... 74

1. Hasil Wawancara di Pegadaian Syariah Kantor Cabang Ciputat ... 74

2. Hasil Observasi di Pegadaian Syariah Kantor Cabang Ciputat ... 81

3. Hasil Dokumentasi di Pegadaian Syariah Kantor Cabang Ciputat ... 82

C. Pembahasan ... 82

Implementasi Manajemen Risiko terhadap Gadai Emas di Pegadaian Syariah Kantor Cabang Ciputat ... 83

D. Keterbatasan penelitian ... 89

BAB V PENUTUP ... 90

A. Kesimpulan ... 90

B. Implikasi ... 91

C. Saran ... 91

DAFTAR PUSTAKA ... 92 LAMPIRAN – LAMPIRAN

LEMBAR UJI REFERENSI PROFIL PENULIS

xiii

DAFTAR GAMBAR

Gambar 2.1 Siklus Manajemen Risiko... 24

Gambar 2.2 Kerangka Berpikir ... 50

Gambar 3.1 Trangulasi Tekhnik ... 62

Gambar 3.2 Trangulasi Sumber ... 62

Gambar 3.3 Metodologi Interaktif Sumber ... 64

xiv

DAFTAR TABEL

Tabel 1.1 Porsentase Jumlah Nasabah Rahn ... 5

Tabel 1.2 Pendapatan Rhan Emas Pertahun ... 6

Tabel 2.1 Perbedaan Pegadaian Syariah dengan Konvensional... 38

Tabel 2.2 Penelitian Terdahulu ... 45

Tabel 3.1 Jadwal Penyusunan dan Penelitian ... 51

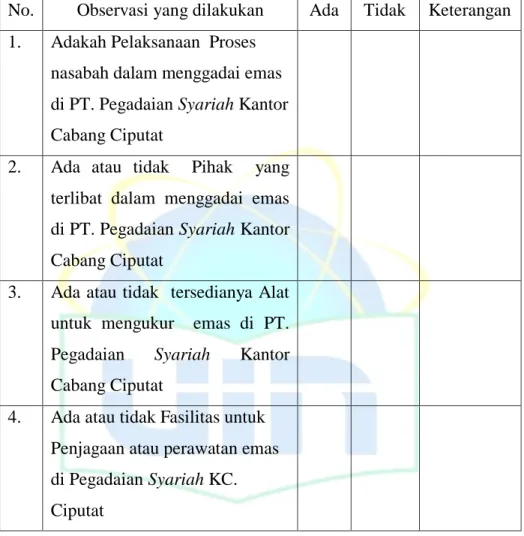

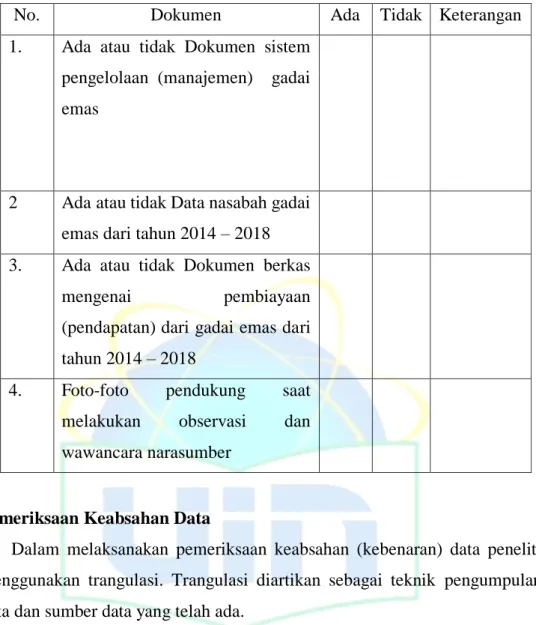

Tabel 3.2 Pedoman Observasi ... 54

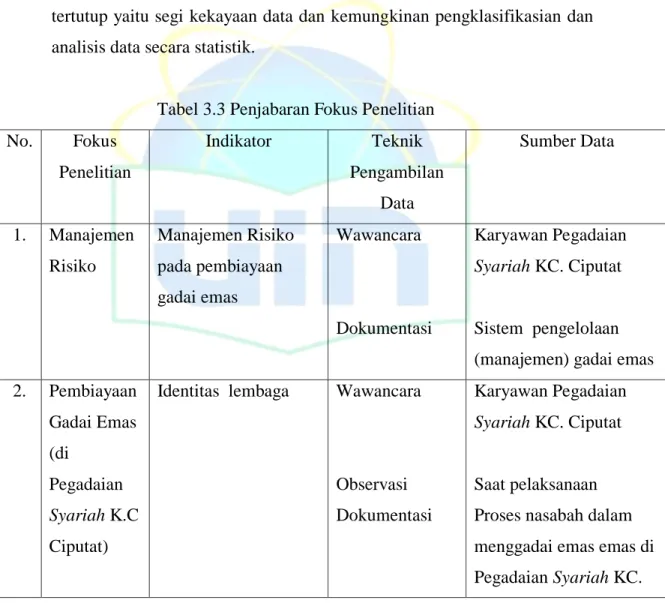

Tabel 3.3 Penjabaran Fokus Penelitian ... 55

Tabel 3.4 Kisi-Kisi Instrumen Wawancara ... 57

Tabel 3.5 Pedoman Wawancara ... 58

Tabel 3.6 Pedoman Dokumentasi ... 61

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Industri keuangan Syariah semakin berkembang pesat, layanan keuangan Syariah telah tersebar diseluruh penjuru dunia, dalam berbagai bentuk lembaga keuangan termasuk bermunculannya lembaga keuangan Syariah di Indonesia. Mayoritas masyarakat Indonesia beragama Islam untuk itu banyak masyarakat yang tertarik dengan sistem keuangan Syariah. Sehingga banyak yang beralih dari sistem keuangan konvensional kepada sistem keuangan Syariah. Pada sistem keuangan Syariah yaitu mengaharamkan riba (bunga), gharar, maisir (penipuan) dan akad yang tidak jelas lainnya yang dilarang dalam islam. Dalam Q.S Al-Baqarah ayat 275 dijelaskan mengenai riba :

ََََََََََََي ذذنلّ ي َ َِ ذذياُلّاَي ذذنلَّنلبيُِ ذذَسّلّاَناذذنَِ ينيَيَََنيذذَلّاَنبّاذذن يََبذذيايوَبذذَلّناَيلاذذنلّان يََبذذيلَّبذذيلِالّاَيلانَنوُلذذيََي َنيذذَلّا

َ

ََاانلّبذذياَُ نمَهيلذذنل

ََََََََََ ذذي ن ُايلَّن ي بذذي َُ ذذيايَْ َبذذيلِالّاَيبَّاذذيَي َيِذذُ ي ُلّاَناذذََلّاََِذذيَيلي َلَّبذذيلِالّاَنِذذُ نلَّنِذذُ ي ُلّاَبذذياَهنا

َ

َََََبذذيلَّناذذيَيَْ َيميَُهبذذيَْناذذِليبَُّ ذذنلّ

يل ندنلّبيخَبيم نَُْ نهََۖنبّبَنّلّاَنةبيحُصيلَي نئ يلّ نليَْيدبي َُ يلّي ََۖناََلّاََيلّناَن ناُلّيلي َيفيَيس

Artinya : “Orang-orang yang memakan (mengambil) riba, tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan setan lantaran tekanan penyakit gila. Hal ini karena mereka mengatakan, bahwa-sannya jual beli itu seperti riba. Dan, allah menghalalkan jual beli serta mengaharamkan riba.

Maka barang siapa yang telah datang padanya peringatan dari allah swt kemudian ia berhenti dari memakan riba, maka baginya apa yang telah diambilnya dahulu dan urusannya terserah allah. Namun barangsiapa yang kembali memakan riba, maka bagi mereka adalah azab neraka dan

mereka kekal didalamnya selama-lamanya.” (Q.S Al- Baqarah ayat 275)

Dalam sebuah hadis yang diriwayatkan oleh imam ahmad disebutkan:

“Dari Abdurrahman bin Abdullah bin Abdullah bin Mas’ud dari ayahnya dari nabi Muhammad SAW bersabda : “Allah melaknat pemakan riba, yang memberi makan, para saksi, dan penulisnya, ia berkata: beliau juga bersabda : “Tidaklah tampak pada suatu kaum riba dan perzinaan melainkan mereka telah menghalalkan bagi mereka mendapatkan siksa Allah Azza Wa jalla”

Selain riba, keuangan syariah mengharamkan gharar. Gharar berarti keraguan, tipuan atau tindakan yang bertujuan merugikan orang lain. Gharar berupa suatu akad yang mengandung unsur penipuan karena tidak adanya kepastian, baik mengenai ada atau tidaknya objek akad, besar kecilnya jumlah, maupun kemampuan menyerahkan objek yang disebutkan tersebut. Dalam Q.S Al-Baqarah ayat 188 Allah swt berfirman :

ََن اياذذذُلّيلَُ ذذذنلَّبذذذ َنايَْاانَنوُلذذذيَنلَّنبّبذذذَننحُلّاََذذذيلّناَبذذذيمنلَاانلُّدذذذنْي َنِذذذنُبي ُلّبنلَُ ننينّذذذُ يلَُ ننيلّاياذذذُلّيلَاانَنوُلذذذيَْبذذذيلّي

َن ُ ن ذذذُلّبنلَنِبذذذَنّلّاَ

يلانايَُعيَُْ نَُهيلي

Artinya : “Dan janganlah sebagian kamu memakan harta sebahagian yang lain di antara kamu dengan jalan yang batil dan (janganlah) kamu membawa (urusan) harta itu kepada hakim, supaya kamu dapat memakan sebahagian daripada harta benda orang lain itu dengan (jalan berbuat) dosa, padahal kamu mengetahui” [Al-Baqarah / 2 : 188]

Dalam Q.S An-Nisa Ayat 4 Allah swt berfirman :

َََََََََََََ اياذذيَُْ ذذي َ يبّبذذي نَْيلاذذننيَُْليلَبذذَلّناَنِذذنُبي ُلّبنلَُ ننينّذذذُ يلَُ ننيلّاياذذُلّيلَاانَنوُلذذيَْبذذيلَّااذذننّيلّاَي َنيذذَلّاَبذذيمَُيلَبذذيَ

ََبذذذيلّي َ َُ ننُنّذذنلَّ

ب ا نَيبَُّ نننلَيلبيوَياََلّاََلناَ َُ ننيسنفُهيلَاانَنَُ يْ

Artinya : “Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama suka di antara kamu. Dan janganlah kamu membunuh dirimu; sesungguhnya Allah adalah Maha Penyayang kepadamu” [An-Nisaa /4 : 29]

Selain gharar, keuagan Syariah mengharamkan maisir. Maisir adalah segala bentuk usaha yang spekulatif atau perjudian. Dalam Q.S Al-Maidah ayat 9 Allah swt berfirman :

Artinya : “Hai orang-orang yang beriman, sesungguhnya (meminum) khamr, berjudi, (berkorban untuk) berhala, mengundi nasib dengan panah, adalah perbuatan keji termasuk perbuatan setan. Maka jauhilah perbuatan-perbuatan itu agar kamu mendapat keberuntungan” [Al-Maidah / 5 : 90]

Dalam sistem keuangan Syariah sebelum melakukan transaksi harus memakai akad yang jelas, karena akad merupakan sebuah pertalian antara penyerahan (ijab) atau penerimaan (qobul) yang dibenarakan menurut hokum islam. Hal ini sesuai firman Allah SWT dalam Q.S Al-Maidah : 1

ِ ْ ِ Artinya : “hai orang-orang yang beriman, penuhilah akad-akad itu.”

Q.s Al-Maidah : 1

Landasan dalam berakad adalah keridhoan sebagaimana telah disebutkan dalam Q.S An-Nisa ayat 29 :

ِ ِ ِ ْ Artinya : “Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama suka di antara kamu. Dan janganlah kamu membunuh dirimu;

sesungguhnya allah adalah maha penyayang kepada mu.”

( Q.S An-Nisa ayat 29)

Dalam sistem keuangan Syariah banyak jenis produk keuangan yang ditawarkan seperti kesempatan investasi, pembiayaan, dan perniagaan. Jenis-jenis lembaga keuangan syariah yaitu bank syariah, baitul maal wattamwil, asuransi syariah, reksadana syariah, pasar modal Syariah, lembaga ziswaf dan pegadaian syariah.

Di Indonesia untuk mencari lembaga keuangan syariah sudah cukup mudah yaitu salah satunya perusahaan pegadaian syariah.

Perusahan pegadaian syariah merupakan yang menyediakan fasilitas pinjaman dengan jaminan tertentu. Pegadaian dalam Islam dikenal Rahn (gadai) dapat juga diartikan menahan salah satu barang atau satu harta milik si peminjam sebagai jaminan atas pinjaman yang diterimanya. Barang yang ditahan tersebut memiliki nilai ekonomis.

Dengan demikian, pihak yang menahan memperoleh jaminan untuk dapat mengambil kembali seluruh atau sebagian piutangnya. Secara sederhana dapat dijelaskan bahwa Rahn (gadai) adalah semacaam jaminan hutang atau gadai.

Produk yang ditawarkan pegadaian Syariah salah satunya adalah emas, Seperti kita ketahui emas mempunyai berbagai aspek yang menyentuh kebutuhan manusia. Emas juga mempunyai manfaat emosional untuk dinikmati keindahannya. Nilai keindahannya

berpadu dengan harganya yang menarik sehingga jadilah emas sebagai sarana untuk mengekspresi diri, emas telah menjadi simbol status di berbagai sub-kultur di Indonesia. Dalam gadai emas syariah, nasabah tidak dikenakan bunga tetapi yang dipungut dari nasabah adalah biaya penitipan, pemeliharaan, penjagaan serta penaksiran barang yang digadaikan.

Perkembangan gadai emas syariah di Indonesia cukup signifikan menurut PT Pegadaian Syariah (persero) selaku penyedia produk gadai syariah pertumbuhan bisnis produk syariah selalu ada pertumbuhan yang meningkat setiap bulannya. Menurut laporan Otoritas Jasa Keuangan (OJK) terkait Industri Keuangan Non Bank (IKNB) syariah, peningkatan bisnis gadai syariah ini pertumbuhan pinjaman pembiayaan syariah berbentuk Rahn yang mencapai Rp 4,01 triliun per Maret 2018, naik 1,77% dibandingkan periode yang sama di tahun 2017. Sementara, pembiayaan syariah berbentuk Rahn Tasjili naik signifikan 77,9% menjadi Rp 1,08 triliun. Pegadaian syariah berhasil mencacatkan pembiayaan syariah sebesar Rp 5,26 triliun, naik 7,7% di bandingkan tahun sebelumnya. Pegadaian syariah mencatatkan pertumbuhan signifikan sebesar 42,79 persen secara tahunan (YoY). Per Mei 2019, total Outstanding Loan (OSL) mencapai Rp 7,88 triliun, tumbuh dari Rp 5,52 triliun pada periode Mei 2018. Kontribusi terbesar berasal dari gadai syariah atau rahn sebesar Rp 4,48 triliun per 31 Mei 2019.1

Tabel 1.1

Jumlah Nasabah Rahn

No. Tahun Jumlah nasabah

1. 2014 2.542

2. 2015 1.897

3. 2016 1.676

1 Https://Pegadaian.Co.Id/Berita/Detail/17/117-Tahun-Pegadaian-Semakin-Mudah (Diakses Pada Tanggal 28 Juni 2019 Pada Pukul 10.55 WIB)

4. 2017 1.448

5. 2018 1.392

Sumber : hasil observasi awal pada tanggal 24 juli 2019

Dari tabel 1.1 diatas yang didapat dari hasil observasi menjelaskan bahwa terjadi penurunan jumlah rahin emas antara tahun 2014 sampai 2018 sebesar 1150 nasabah (45,24%). Penurunan rhan diakibatkan kurangnya pengetahuan masyarakat terhadap sistem gadai emas syariah.

Secara umum faktor penyebab rendahnya minat masyarakat dalam memanfaatkan jasa pegadaian ini, diduga salah satunya karena faktor minimnya pengetahuan masyarakat atas produk yang ditawarkan serta minimnya promosi yang dilakukan pihak manajemen perusahaan pegadaian dalam memperkenalkan produk gadai emas.2

Tabel 1.2

Pendapatan Rahn Emas Per Tahun

No. Tahun Pendapatan

1. 2014 3.313.220.000

2. 2015 4.242.290.000

3. 2016 4.148.810.000

4. 2017 5.113.100.000

5. 2018 4.660.930.000

Sumber : hasil observasi awal pada tanggal 24 juli 2019

Sedangkan Dari tabel 1.2 menjelaskan bahwa terjadi penurunan pendapatan pertahun rahn emas terutama pada tahun 2016 mengalami penurunan pendapatan dari tahun 2015 sebesar 2,20%. Selain itu dari tahun 2017 ke tahun 2018 mengalami penurunan pendapatan sampai sebesar 8,84 %.

2 Melinda sari dan liyda Sudarjat, “Persepsi masyarakat tentang gadai emas di pegadaian syariah cabang setia budi medan”. Jurnal ekonomi dan keuangan, Volume 1, No. 2, Januari 2013.

Fluktuasi harga emas dapat memacu perolehan pendapatan pegadaian syariah yang didapat dari produk Rahn. Ketika inflasi meningkat maka harga emas pun ikut melambung tinggi. Demikian pula ketika inflasi mengalami penurunan maka harga emas pun ikut turun. Banyak faktor yang mempengaruhi naik dan turunnya harga emas baik harga emas dunia maupun harga emas di Indonesia.

Fluktuasi harga emas dapat terjadi karena tidak seimbangnya pasar permintaan dan penawaran.

Nasabah cenderung mengikuti harga emas dalam melakukan transaksi. Harga emas merupakan faktor yang sangat penting dicermati dalam pembiayaan gadai emas. Karena, yang menentukan stabilitas keuangan pegadaian syariah. Pembiayaan gadai emas memang sangat bergantung pada fluktuasi harga emas. Kecendrungan nasabah melakukan gadai emas ketika harga emas sedang naik karena nasabah beranggapan dengan harga emas yang tinggi maka pinjaman yang didapat akan tinggi pula. Begitupun sebaliknya, ketika harga emas turun nasabah untuk menahan gadai atau membeli emas. Hal ini pula yang menyebabkan nasabah lebih banyak memilih produk yang berkaitan dengan emas.

Akan tetapi dari meningkatnya pertumbuhan gadai emas syariah di pegadaian syariah masih terjadi beberapa masalah krusial dalam gadai emas yaitu kemungkinan adanya emas palsu, hal tersebut berdasarkan informasi pada tanggal 11 agustus 2019 terjadi penipuan emas palsu di perusahaan pegadaian yang menyebabkan kerugian miliaran rupiah sehingga berdampak terhadap pembiayaan perusahaan pegadaian.3

Untuk itu perusahaan pegadaian emas syariah harus mempunyai pengelolaan atau manajemen yang lebih baik dalam menghadapi risiko-risiko yang terjadi untuk kepuasaan para nasabah. Perusahaan

3 https://bengkulu.antaranews.com/amp/berita/75714/ditipu-dengan-emas-imitasi-pt- pegadaian-rugi-miliaran-rupiah. (diakses pada tanggal 27 juli 2020 pada pukul 14.27 WIB)

pegadaian seharusnya sudah menerapkan manajemen terhadap risiko yang mungkin terjadi dalam pelaksanaan gadai emas. Hal ini dikarenakan gadai emas kian diminati oleh masyarakat, sehingga manajemen risiko merupakan prinsip yang paling ampuh untuk mengatasi risiko-risiko yang terjadi.

Dalam proses untuk mencapai tujuan, setiap organisasi perusahaan selalu dihadapkan pada hambatan dan kendala, baik kendala teknis maupun operasional. Hambatan atau kendala tersebut merupakan sebuah konsekuensi logis yang akan dihadapi sebuah organisasi ataupun perusahaan dalam mencapai tujuannya. Semua hal yang dapat mengakibatkan kerugian bagi perusahaan yang disebut risiko.

Berdasarkan hal tersebut, sudah sepantasnya sebuah organisasi ataupun perusahaan menyadari bahwa pengelolaan risiko merupakan sesuatu yang penting bagi perusahaan sehingga perlu memiliki suatu sistem manajemen yang mampu meminimalisir bahkan menghilangkan segala kemungkinan risiko yang dihadapi dalam kegiatan usahanya. Tidak terkecuali pegadaian syariah yang merupakan sebuah lembaga keuangan umat yang memiliki proses yang baik, juga harus memiliki sebuah sistem manajemen pengawasan risiko yang mampu mencegah bahkan menghilangkan risiko kerugian financial dari kegiatan usaha perusahaannya terutama pada produk gadai emas.

Setiap perusahaan, haruslah mengukur potensi risikonya terlebih dahulu. Dalam menghadapi risiko tersebut, banyak cara dilakukan perusahaan. Salah satunya perusahaan melakukan upaya risiko semaksimal mungkin untuk menghadapi berbagai macam risiko seperti memberikan pemahaman tentang bagaimana mengukur, memantau dan mengendalikan risiko. Perusahaan yang sudah melakukan proses manajemen akan semakin sadar dan siap menghadapi kemungkinan terjadi risiko. Salah contoh perusahaan yang menerapkan manajemen risiko dengan baik adalah perusahaan

adira finance mendapatkan penghargaan dari IERM (Indonesia Enterprise Risk Management Award) II 2018 sebagai perusahaan kategori multifinance tbk. dengan score 72,30 di nilai telah sukses menjalankan manajemen risiko dengan baik, sehingga berkinerja baik, bertumbuh kembang dan menyerap lapangan kerja yang besar.4

Dengan demikian penulis tertarik untuk meneliti lebih jauh kaitannya dengan manajemen risiko yang diterapkan di perusahaan pegadaian Syariah mengenai gadai emas yaitu dengan judul penelitian Analisis Manajemen Risiko pada pembiayaan Gadai Emas Studi Kasus Pegadaian Syariah Cabang Ciputat.

B. Identifikasi Masalah

Berdasarkan latar belakang masalah diatas penulis mengidentifikasi beberapa masalah yaitu:

1. Terjadinya penurunan jumlah nasabah rahn

2. Kurangnya pengetahuan masyarakat tentang pegadaian syariah

3. Terjadinya penurunan pendapatan rahn emas pada tahun 2016 dan 2018

4. Masih banyak terjadinya risiko emas palsu di Pegadaian Syariah C. Batasan Masalah

Agar pembahasan tidak meluas maka penulis membatasi permasalahan tersebut, Masih terjadinya risiko emas palsu dan masih lemahnya dibeberapa perusahaan mengenai penerapan manajemen risiko.

D. Rumusan masalah

Berdasarkan batasan masalah diatas maka peneliti membatasi dengan rumusan masalah Bagaimana implementasi manajemen risiko pada pembiayaan Gadai Emas (studi kasus di Pegadaian Syariah Kantor Cabang Ciputat)?

4 Https://Adira.Co.Id/Terapkan-Manajemen-Risiko-Dengan-Baik-Adira-Finance-Raih-Peringkat- 1-Ierma-2. Diakses Pada Tanggal 19 Agustus 2019 Pada Pukul 14.20 Wib

E. Tujuan Penulisan

Berdasarkan permasalahan yang dirumuskan di atas, maka tujuan penelitian ini adalah sebagai berikut:

Untuk mengetahui implementasi manajemen risiko terhadap Gadai Emas di Pegadaian Syariah Kantor Cabang Ciputat

F. Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan manfaat secara teoristis dan praktis sebagai berikut:

1. Secara teoritik, penelitian ini diharapkan dapat dijadikan sumbangan keilmuan dalam bidang muamalah, khususnya bidang manajemen risiko dan disiplin ilmu pengetahuan lainnya, serta menjadi bagian referensi bagi pihak-pihak yang akan melakukan studi terkait.

2. Manfaat Praktis

Adapun maanfaat praktis dari penelitian ini adalah:

a. Penulis, sebagai salah satu syarat untuk mendapatkan gelar Sarjana Strata satu Fakultas Ilmu Tarbiyah dan Keguruan di UIN Syarif Hidayatullah Jakarta, dan menambah ilmu pengetahuan tentang manajemen risiko pada pembiayaan Gadai Emas.

b. Perusahaan, dalam penelitian ini, maka akan menjadi kajian awal atau bahan evaluasi untuk dapat melakukan mitigasi risiko terhadap risiko-risiko yang ada dalam pembiayaan gadai emas.

c. Masyarakat, didalam proses dan hasil penelitian ini secara tidak langsung memberikan informasi kepada masyarakat luas tentang gadai emas yang terdapat di lembaga Pegadaian Syariah.

11 BAB II KAJIAN TEORI

A. Kajian Teoritis

1. Pengertian manajemen

Kata manajemen berasal dari bahasa perancis kuno management, yang memiliki arti “seni melaksanakan dan mengatur”. Menurut Follet mendefinisikan manajemen sebagai seni menyelesaikan pekerjaan melalui orang lain untuk mencapai tujuan organisasi. Sedangkan menurut Griffin mendefinisikan manajemen sebagai sebuah proses perencanaan, pengorganisasian, pengkoordinasian, dan pengontrolan sumber daya untuk mencapai sasaran secara efektif dan efisien. Efektif berarti bahwa tujuan dapat dicapai sesuai dengan perencanaan, sementara efisien berarti bahwa tugas yang ada dilaksanakan secara benar, terorganisir, dan sesuai dengan jadwal.5

Menurut Ali Ma’shum dan Zainal abiding Munawwir menjelaskan bahwa dalam bahasa arab manajemen diartikan sabagai darah, yang berasal dari kata adaara, yang berarti mengatur. Sementara dalam kamus inggris Indonesia karangan Jhon M. Echols dan Hasan Shadily manajemen berasal dari akar kata to manage yang berarti mengurus, mengatur, melaksanakan, mengelola, dan memperlakukan. Dari kata tersebut muncul kata benda manajemen, dan manajer untuk orang yang melakukan kegiatan manajemen. Dalam kamus bahasa Indonesia menjadi manajemen atau pengelolaan. Manajemen sendiri, diartikan dengan proses pemakaian sumber daya secara efektif untuk mencapai sasaran yang telah ditentukan atau penggunaan sumber daya secara efektif untuk mencapai sasaran.6

5 Setyabudi Indartono, Pengantar Manajemen dan Organisasi, ( Yogyakarta : Fakultas Ekonomi, Universitas Negeri Yogyakarta) h.1

6 Rahmat Hidayat dan Muhammad Rifa’I, Etika Manajemen Persepektif Islam, (Medan:

LPPPI, 2018) h. 148

Sedangkan dalam Islam, manajemen merupakan tindakan yang mengutamakan keadilan. Islam juga menekankan pentingnya unsur kejujuran dan kepercayaan dalam manajemen. Manajemen merupakan suatu metode pengelolaan yang baik dan benar, untuk menghindari kesalahan kekeliruan, dan menegakkan kebenaran. Menegakkan kebenaran adalah metode Allah Swt yang harus di taati oleh manusia. Dengan demikian manajemen yang disusun oleh manusia untuk mengegakkan kebenaran itu menjadi wajib. Kebenaran menurut ukuran dan norma islam, dijelaskan dalam firman Allah Swt. Q.S Al-Isra ayat 81 dan Q.S Al-Imran ayat 60 : 7

Artinya : “Katakanlah ya Muhammad: “Telah datang kebenaran dan telah sirna yang batil. Sesungguhnya yang batil itu akan lenyap.” (Q.S Al-Isra/17 : 81)

Artinya : “Kebenaran itu dari Tuhanmu, karena itu janganlah engkau termasuk salah sorang yang ragu-ragu.” (Q.S Al- Imran/3 : 60)

Rumyulis menyatakan bahwa pengertian manajemen adalah al- tadbir (pengaturan). Kata ini merupakan deruvasi dari kata dobbara (mengatur) yang terdapat dalam (Q.S As-Sajadah /32:5).

Artinya : “Dia mengatur urusan dari langit dan bumi, kemudian (urusan) itu naik kepadanya dalam satu hari yang kadarnya adalah seribu tuhan menurut perhitunganmu”.

(Q.S As-Sajadah /32:5)

Dari isi kandungan ayat diatas diketahui bahwa Allah Swt. Adalah pengatur alam (Al-Mudabbir/manager). Keteraturan alam raya ini merupakan bukti kebesaran Allah Swt. Dalam mengelola alam ini.

Namun, karena manusia yang diciptakan Allah Swt. Telah dijadikan

7 Zainul Arifin, Dasar-Dasar Manajemen Bisnis Syariah, (Jakarta : Pustaka Alvabet, 2009) h. 104

sebagai khalifah di bumi, maka dia harus mengatur dan mengelola bumi sebaik-baiknya sebagaimana Allah mengatur alam raya ini.8

Manajemen adalah proses perencanaan, pengorganisasian, penyusunan personalia, pengarahan, dan pengawasan anggota-anggota organisasi untuk mencapai tujuan organisasi.9

Menurut Tery Fungsi- fungsi manajemen adalah sebagai berikut :

1. Perencanaan (planning) yaitu sebagai dasar pemikiran dari tujuan dan penyusunan langkah-langkah yang akan dipakai untuk mencapai tujuan.

Merencanakan berarti mempersiapkan segala kebutuhan, memperhitungkan matang-matang apa saja yang menjadi kendala, dan merumuskan bentuk pelaksanaan kegiatan yang bermaksud untuk mencapai tujuan.

2. Pengorganisasian (organization) yaitu sebagai cara untuk mengumpulkan orang-orang dan menempatkan mereka menurut kemampuan dan keahliannya dalam pekerjaan yang sudah direncanakan.

3. Penggerakan (acutuating) yaitu untuk menggerakan organisasi agar berjalan sesuai dengan pembagian kerja masing-masing serta menggerakan seluruh sumber daya yang ada dalam organisasi agar pekerjaan atau kegiatan yang dilakukan bias berjalan sesuai rencana dan bisa mencapai tujuan.

4. Pengawasan (controlling) yaitu untuk mengawasi apakah gerakan dari organisasi ini sudah sesuai dengan rencana atau belum. Serta mengawasi penggunaan sumber daya dalam organisasi agar bisa terpakai secara efektif dan efisien tanpa ada yang melenceng dari rencana.10

Secara umum pengertian manajemen adalah ilmu dan seni perencanaan, pengorganisasian, pengarahan dan pengawasan terhadap usaha-usaha para anggota organisasi dan pengunaan sumber daya

8 Rahmat Hidayat dan Muhammad Rifa’I, op.cit., h. 149

9 Setyabudi Indartono, op.cit., h.2

10 Rahmat Hidayat dan Muhammad Rifa’I, op.cit., h. 149-150

organisasi untuk mencapai tujuan yang telah di tetapkan sebelumnya.

Manajemen memiliki kegiatan memimpin, mengatur, mengelola, mengendalikan, dan mengembangkan. Manajemen merupakan seni dalam menyelesaikan pekerjaan melalui kerja sama dengan orang lain.

2. Pengertian Risiko

Risiko merupakan bagian yang tidak terpisahkan dari kehidupan, bahkan ada orang yang mengatakan bahwa tidak ada hidup tanpa risiko, terlebih lagi dalam dunia bisnis dimana ketidakpastian beserta risikonya merupakan sesuatu yang tidak dapat diabaikan begitu saja, melainkan harus diperhatikan secara cermat bila menginginkan kesuksesan.

Risiko dihubungkan dengan kemungkinan terjadinya akibat buruk (kerugian) yang tidak diinginkan, atau tidak terduga. Dengan kata lain

“kemungkinan” itu sudah menunjukkan adanya ketidakpastian.

Ketidakpastian itu merupakan kondisi yang menyebabkan tumbuhnya risiko.11

Risiko adalah sesuatu yang memang akan terjadi atau dapat diperkirakan terjadi sebagai akibat suatu kegiatan atau aktivitas tertentu, yang ber potensi menimbulkan kerugian.12 Vaughan mengemukakan beberapa definisi risiko diantaranya :

1. Risk Is The Chance Of Loss (Risiko adalah kans kerugian)

2. Risk Is The Possibility Of Loss (Risiko adalah kemungkinan kerugian) 3. Risk Is Uncertainty (Risiko adalah ketidak pastian)

4. Risk Is The of Actual from Expected Results (Risiko Merupakan Penyebaran Hasil Aktual dari Hasil yang Diharapkan)

5. Risk Is The Probability Of Any Outcome Different from the One Expected (Risiko adalah Probabilitas suatu hasil berbeda dari yang diharapkan).13

11 Herman Darmawi, Manajemen Risiko Edisi 2, (Jakarta : Bumi Aksara, 2017), h. 23

12 Rachmadi Usman, Aspek Hukum Perbankan Syariahdi Indonesia. (Jakarta: Sinar Grafika 2012) h. 291

13 Herman Darmawi, op. cit., h. 20-23

Sedangkan menurut Brahmantyo Djohanputro Risiko adalah terkait dengan keadaan adanya ketidakpastian dan tingkat kepastiannya tertukar secara kauntitatif. Dapat menghitung tingkat ketidakpastian apabila dapat memperoleh informasi. Dapat memperoleh informasi untuk menghitung Probabilitas kejadian masing-masing skenario maka ketidakpastian tersebut berubah menjadi risiko. Informasi dapat diperoleh melalui riset berbagai metode. Risiko dapat diartikan sebagai ketidakpastian yang telah diketahui tingkat Probabilitas kejadian. Risiko adalah ketidakpastian akan pencapaian suatu target.14

Dari beberapa pendapat yang dikemukakan di atas, dapat disimpulkan bahwa risiko merupakan suatu kondisi bahaya, akibat atau konsekuensi yang dapat terjadi akibat sebuah proses yang sedang berlangsung atau kejadian yang akan datang.

a. Jenis-Jenis Risiko

Dalam suatu kegiatan bisnis, risiko adalah hal yang tidak bisa dihindari. Risiko memang merupakan hal yang wajar dalam kegiatan bisnis, bahkan dalam kegiatan apa pun yang kita lakukan. Meskipun manajer berusaha untuk menghasilkan keuntungan setinggi-tingginya, secara simultan mereka harus juga memperhatikan adanya kemungkinan risiko yang timbul menyertai keputusan-keputusan manajemen tentang struktur aset dan liabitas. Untuk itu, penting bagi kita untuk memahami apa itu risiko atau definisi risiko serta jenis – jenis risiko dalam bisnis.

Bank Indonesia telah mengidentifikasi jenis-jenis risiko yang akan di hadapi industri perbankan pada umumnya, yang meliputi sebagai berikut :15

14 Bramantyo Djohanputro, Manajemen Risiko Koporat Terintegrasi, (Jakarta : PPM, 2008), h. 15

15 Rachman Usman, op.cit., h. 292-295

1) Risiko Kredit (Credi Risk)

Risiko kredit adalah risiko yang timbul sebagai akibat kegagalan debitur dan/ atau pihak lain (counterparty) dalam memenuhi kewajiban kepada bank. Risiko kredit dapat bersumber dari berbagai aktivitas fungsional bank seperti perkreditan (penyediaan dana), tresuri dan investasi, dan pembiayaan perdagangan, yang tercatat dalam banking book maupun trading book.

2) Risiko Pasar (market risk)

Risiko pasar adalah risiko pada posisi neraca dan rekening administratif termasuk transaksi derivative, akibat perubahan secara keseluruhan dari kondisi pasar, termasuk risiko perbuatan harga option. Risiko pasar antara lain terdapat pada aktivitas fungsional bank seperti kegiatan tresuri dan investasi dalam bentuk surat berharga dan pasar uang maupun penyertaan pada lembaga keuangan lainnya, penyediaan dana (pinjaman dan bentuk sejenis), dan kegiatan pendanaan dan penerbitan surat utang, serta kegiatan pembiayaan perdagangan. Jenis risiko pasar meliputi risiko suku bunga, risiko nilai tukar, risiko komoditas, dan risiko ekuitas.

3) Risiko Likuiditas (likuiditas risk)

Risiko likuiditas ini akibat ketidakmampuan dari bank untuk memenuhi kewajiban yang jatuh tempo dari sumber pendanaan arus kas dan/atau dari ased likuid berkualitas tinggi yang dapat digunakan, tanpa mengganggu aktivitas dan kondisi keuangan bank.

4) Risiko Operasional (Operational Risk)

Risiko yang diakbatkan ketidakcukupan dan/atau tidak berfungsinya proses internal, kesalahan manusia, kegagalan sistem, dan/atau adanya kejadian-kejadian eksternal yang mempengaruhi operasional bank. Risiko operasional dapat menimbulkan kerugian keuangan secara langsung maupun tidak langsung dan kerugian potensial atas hilangnya kesempatan memperoleh keuntungan.

5) Risiko Kepatuhan (Compliance Risk)

Risiko akibat bank tidak mematuhi dan/atau tidak melaksanakan peraturan perundang-undangan dan ketentuan yang berlaku.

Pengelolaan risiko kepatuhan dilakukan melalui penerapan risiko pengendalian intern secara konsisten.

6) Risiko Hukum (Legal Risk)

Risiko hukum adalah risko yang diakibatkan oleh tuntutan hukum dan/atau kelemahan aspek yuridis, antara lain disebabkan oleh ketiadaan peraturan perundang-undangan yang mendukung, atau kelemahan perikatan seperti tidak dipenuhinya syarat sahnya kontrak dan pengikatan agunan yang tidak sempurna.

7) Risiko Reputasi (Reputation Risk)

Risiko reputasi ini diakibatkan menurunnya tingkat kepercayaan stakeholder yang bersumber dari persepsi/rumor negatif terhadap bank, antara lain melalui pemberitaan media serta adanya strategi komunikasi bank yang kurang efektif.

8) Risiko Stratejik (Strategic Risk)

Risiko ini diakibatkan oleh ketidaktepatan dalam pengembalian dan/atau pelaksanaan suatu keputusan stratejik serta kegagalan dalam mengantisipasi perubahan lingkungan bisnis (perubahan eksternal). Risiko stratejik ini timbul antara lain karena bank menetapkan strategi yang kurang sejalan dengan visi dan misi bank, melakukan analisis lingkungan stratejik yang tidak komprehensif, dan/atau terdapat ketidaksesuaian rencana stratejik.

3. Pengertian Manajemen Risiko

Manajemen Risiko dapat diartikan sebagai proses terstruktur dan sistematis dalam mengidentifikasi, mengukur, memetakkan, mengembangkan alternatif penanganan risiko, dan dalam memonitor serta mengendalikan implementasi penanganan risiko.16

16 Brahmantyo Djohanputro, , op.cit., h. 27

Manajemen risiko diartikan sebagai kemampuan seorang manajer untuk menata kemungkinan variabilitas pendapatan dengan menekan sekecil mungkin tingkat kerugian yang diakibatkan oleh keputusan yang diambil dalam menggarap situasi yang tidak pasti. Konsep dasar manajemen risiko menurut Djohanputro yang dapat dipahami oleh pihak manajemen perusahaan adalah manajemen risiko hanya sebuah pendekatan, tetapi manajemen risiko adalah suatu proses mengidentifikasi, mengukur risiko, serta membentuk setrategi untuk mengelolanya melalui sumber daya tersedia.

Disamping itu manajemen risiko adalah berkaitan dengan kegaiatan keamanan, yang tujuannya adalah menjaga harta benda dan personel perusahaan terhadap kerugian akibat kejahatan dan semua gangguan sosial atau gangguan alamiah, yang mungkin membahayakan kehidupan dan perkembangan perusahaan.17

a. Fungsi Pokok Manajemen Risiko 1) Menemukan kerugian potensial

Artinya berupaya untuk menemukan atau mengidentifikasi seluruh risiko murni yang dihadapi oleh perusahaan yang meliputi:

Kerusakan fisik dari harta kekayaan perusahaan.

Kehilangan pendapatan atau kerugian lainnya akibat terganggunya operasi perusahaan.

Kerugian akibat adanya tuntunan hukum dari pihak lain.

Kerugian-kerugian yang timbul karena; penipuan, tindakan- tindakan kriminal lainya, tidak jujurnya karyawan dan sebagainya.

Kerugian-Kerugian yang timbul akibat karyawan kunci meninggal dunia, sakit atau menjadi cacat.

17 Danang Sunyoto Dan Wika Harisa P., Manajemen Risiko Dan Asuransi: Tinjauan Teoritis Dan Impelemtasinya. (Yogyakarta,: Caps,2017) h.66

2) Mengevaluasi kerugian potensial

Artinya melakukan evaluasi dan penilaian terhadap semua kerugian potensial yang dihadapi oleh perusahaan. Evaluasi dan penilian ini akan meliputi perkiraan mengenai :

Besarnya kemungkinan frekuensi terjadinya kerugian artinya memperkirakan jumlah kemungkinan terjadinya kerugian selama suatu pereode tertentu atau berapa kali terjadinya kerugian tersebut selama suatu pereode tertentu (umumnya 1 tahun).

Besarnya kegawatandari tiap-tiap kerugian, artinya menilai besarnya kerugian yang diderita, yang biasanya dikaitkan dengan besarnya pengaruh kerugian tersebut, terutama terhadap kondisi finansial perusahaan.

3) Memiliki teknik yang dapat atau menemukan suatu kombinasi dari teknik yang tepat guna menaggulangi kerugian.

Mengurangi kesempatan terjadinya kerugian.

Meretensi.

Mengasuransikan.

Menghindari.

Mana dari tugas manager risiko adalah memilih salah satu cara yang paling tepat untuk menanggulangi suatu risiko atau memilih suatu kondisi dari cara-cara yang paling tepat untuk untuk menanggulangi risiko.18 b. Tujuan dan Dana Target Manajemen Risiko

Mengurangi pengeluaran

Mencegah perusahaan dari kegagalan

Menaikan keuntungan perusahaan

Menekan biaya produksi

18 Ibid., h.68-70

Sedangkan sasaran daru pelaksanaan manajemen risiko adalah untuk mengurangi risiko yang berbeda-beda yang berkaitan dengan bidang yang telah dipilih pada tingkat yang dapat diterima oleh masyarakat.

Hal ini dapat berupa berbagai jenis ancaman yang disebabkan oleh lingkungan, teknologi, manusia, organisasi, dan politik. Disisi lain pelaksanaan manajemen risiko melibatkan segala cara yang tersedia bagi manusia, khususnya bagi entitas manajemen risiko (manusia, staf dan organisasi.

Dalam urusan manajemen risiko, perusahaan biasanya memberikan wewenang kepada manajer risiko walaupun risiko-risiko yang timbul dapat saja dipercayakan pengendaliannya kepada broker atau agen independen. 19

c. Manfaat Manajemen Risiko

Menurut tony pramana (2011) manfaat dan keuntungan manajemen risiko yaitu; mengurangi risiko, peluang menjadi manajer risiko, menjaga arus khas, mengurangi financial distress, dan mengurangi penerbitan surat berharga.

1) Mengurangi risiko

Tujuan utama para pemilik perusahaan pada saat menjalankan bisnis mereka pada umumnya adalah meningkatkan nilai perusahaan dan memaksimalkan kemakmuran mereka dan/atau pemegang saham. Untuk mencapai hal tersebut para pemilik perusahaan wajib menerapkan manajemen risiko yang juga dibutuhkan oleh perusahaan untuk meminimalkan kerugian yang cukup besar dalam aspek psikologis ataupun aspek keuangan.

Manajemen risiko mampu meningkatkan pengambilan keputusan, perencanaan, dan keprioritasan seorang pembisnis. Ia juga terbantu dalam mengalokasikan modal dan sumber daya bisnis agar lebih efisien, mengantisipasi kesalahan dan meminimalisasi

19 Ibid., h. 70

jumlah fire fighting yang harus dilakukan, dan pada scenario kausus buruk, mencegah kerugian finansial yang serius secara signifikan manajemen risiko juga dapat meningkatkan kemungkinan yang terjadi bahwa rencana bisnis bisa tercapai tepat waktu dan sesuai anggaran

2) Peluang menjadi manajer risiko

Seluruh jajaran manajemen dalam perusahaan harus menerapkan manajemen risiko. Bahkan para pemegang saham sebaiknya tidak hanya bernafsu mendapatkan dividen tapi juga menerapkan manajemen risiko dan peduli terhadap risiko yang mungkin timbul dalam bisnis mereka. Sedangkan upaya mempelajari manajemen risiko bagi seorang pengusaha dapat dilihat dari dua segi. Pertama, seseorang sebagai anggota organisasi atau perusahaan, terutama seorang manajer, akan dapat mengetahui cara-cara atau metode yang tepat untuk menghindari dan mengurangi besarnya kerugian yang diderita perusahaan sebagai akibat ketidakpastian terjadinya peristiwa yang merugikan. Kedua, seseorang sebagai pribadi dapat menjadi manajer risiko yang professional dalam jangka waktu yang relatif cepat daripada yang belum pernah mempelajarinya.

3) Menjaga arus khas

Manajemen risiko sangat bermanfaat dalam menjaga kestabilan arus kas bersih. Secara umum, meskipun tidak memeliki pengaruh yang signifikan terhadap discount rate, manajemen risiko yang efektif dapat menjaga dan memperbaiki kondisi arus kas bersih perusahaan sehingga pada dasarnya nilai pesrusahaan dapat ditingkatkan dengan pengelolaan risiko yang efektif.

4) Mengurangi financial distress

Manajemen risiko yang efektif dapat mengurangi kemungkinan financial distress yaitu keadaan di mana perusahaan mengalami kesulitan yang serius untuk memenuhi kewajibanya, baik bunga maupun pokok pinjaman. Misalnya sebuah perusahaan sepatu tidak

melakukan asuransi terhadap potensi kebakaran pabrik. Perusahaan harus membangun kembali pabrik beserta aset didalamnya dengan dana yang diusahakanya sendiri.

5) Mengurangi penerbitan surat berharga

Menejemen risiko juga mengurangi kemungkinan perusahaan harus menerbitkan surat berharga baru untuk menutupi kerugian ataupun untuk mendanai proyek investasi baru. Sebuah perusahaan memutuskan untuk tidak menambah utang baru membangun kembali gedung yang terbajar beserta asetnya, namun menerbitkan saham baru. Penerbitan saham baru ini tidaklah murah karena perusahaan harus mengeluarkan underwriting fees.

Skenario lain yang mungkin muncul adalah pada saat yang sama, perusahaan sebenarnya memiliki sebuah proyek investasi yang sangat prospektif dan membutuhkan dana, misalnya Rp. 2 Triliun yang kebetulan persis sebesar kerugian akibat kebakaran tersebut.

Maka dana itu harus digunakan untuk membangun kembali pabrik dan asetnya. Akibatnya proyek investasi yang baru harus didanai dari sumber lain seperti utang baru atau penerbitan saham baru.20 d. Prinsip Manajemen Risiko

1) Manajemen risiko melindungi dan menciptakan nilai tambah.

2) Manajemen risiko merupakan bagian yang terintegrasi dalam proses organisasi.

3) Manajemen risiko merupakan bagian dari proses penganbilan keputusan.

4) Manajemen risiko secara eksplisit menangani ketidakpastian.

5) Manajemen risiko diterapkan secara sistemaatis,terstruktur, dan tepat waktu.

6) Manajemen risiko diterapkan berdasarkan informasi terbik yang ada.

20 Ibid., h.70-74

7) Manajemen risiko diterapkan sesuai dengan konteks perusahaan.

8) Manajemen risiko mempertimbangkan faktor manusia dan budaya.

9) Manajemen risiko diterapkan secara transparan dan inklusif.

10) Manajemen risiko bersifat dinamis, berulang, dan tanggap terhadap perubahan.

11) Manajemen risiko memfasilitasi terjadinya perbaikan dan perkembanagan perusahaan secara berkelanjutan.21

e. Kontribusi Manajemen Risiko Bagi Perusahaan

1) Evaluasi dari program penanganan risiko akan dapat memberikan gambaran mengenai keberhasilan dan kegagalan perusahaan.

2) Pelaksanaan program penanganan risiko juga dapat memberikan sumbangan langsung kepada upaya peningkatan keuntungan perusahaan.

3) Pelaksanaan program penanganan risiko yang berhasil juga menyumbangkan secara tidak langsung kepada pencapaian keuntungan perusahaan.

4) Ketenangan hati yang dihasilkan oleh cara pengelolaan risiko murni yang baik, menjadi barang “nonekonomis” yang sangat berharga bagi perusahan.

5) Keberhasilan mengelola risiko murni juga dapat membantu kepentingan pihak lain. Antara lain para karyawan perusahaan, dapat menunjukan wujud tanggung jawab sosial perusahaan terhadap masyarakat, sehingga perusahaan akan mendapatkan simpati masyarakat.22

f. Proses Manajemen Risiko

Manajemen risiko adalah suatu proses mengidentifikasi, mengukur risiko, serta membentuk strategi untuk mengelolanya melalui sumber daya yang tersedia. Manajemen risiko bertujuan untuk mengelola risiko

21 Ibid., h. 74-76

22 Ibid., h.76

tersebut sehinga kita dapat memperoleh hasil yang optimal. Manajemen risiko pada dasarnya dilakukan melalui tahap-tahap berikut ini :

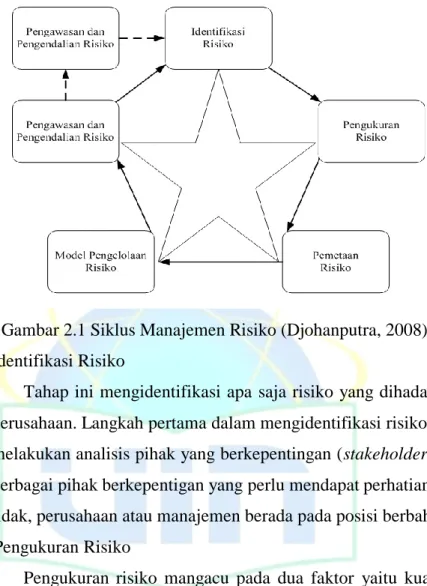

Gambar 2.1 Siklus Manajemen Risiko (Djohanputra, 2008) 1) Identifikasi Risiko

Tahap ini mengidentifikasi apa saja risiko yang dihadapi oleh perusahaan. Langkah pertama dalam mengidentifikasi risiko adalah melakukan analisis pihak yang berkepentingan (stakeholders). Ada berbagai pihak berkepentigan yang perlu mendapat perhatian, kalau tidak, perusahaan atau manajemen berada pada posisi berbahaya.

2) Pengukuran Risiko

Pengukuran risiko mangacu pada dua faktor yaitu kuantitatis risiko dan kualitas risiko. Kuantitas risiko menyangkut berapa banyak nilai yang rentan terhadap risiko. Sedangkan kualitas menyangkut kemungkinan suatu risiko muncul, semakin tinggi kemugkinan risiko terjadi, maka semakin tinggi pula risikonya.

3) Pemetaan Risiko

Pemetaan Risiko ditujukan untuk menetapkan prioritas risiko berdasarkan kepentingannya bagi perusahaan. Adanya prioritas dikarenakan perusahaan memiliki keterbatasan dalam menghadapi semua risiko. Ada risiko yang perlu mendapat perhatian khusus,

tetapi ada pula risiko yang dapat diabaikan. Jumlah uang dan sumber daya manusia sehingga perusahaan perlu menetapkan mana yang perlu dihadapi terlebih dahulu mana yang dinomor duakan, dan mana yang perlu diabaikan. Selain itu prioritas juga ditetapkan karena tidak semua risiko memiliki dampak pada tujuan perusahaan. Selama biaya total pengelolaan risiko lebih rendah dari manfaatnya maka pengelolaan risiko berguna bagi pencapaian tujuan perusahaan. Pemetaan bertujuan untuk memilah-milah mana risiko yang mampu memberi kontribusi positif, mana yang merupakan Value Destroyer bila dikelola.

4) Model Pengelolaan Risiko

Model pengelolaan risiko terdapat beberapa macam diantaranya model pengelolaan risiko secara konvensional, penetapan modal risiko, struktur organisasi pengelolaan dan lain- lain.

5) Monitor dan Pengendalian

Monitor dan pengendalian penting karena :

a) Manajemen perlu memastikan bahwa pelaksanaan pengelolaan risiko berjalan sesuai dengan rencana.

b) Manajemen juga perlu memastikan bahwa pelaksanaan pengelolaan risiko cukup efektif.

c) Risiko itu sendiri berkembang, monitor dan pengendalian bertujuan untuk memantau perkembangan terhadap kecenderungan-kecendrungan berubahnya profil risiko Perubahan ini berdampak pada pergeseran peta risiko yang otomatis pada perubahan prioritas risiko.23

Mengidentifikasi, menganalisa dan merencanakan suatu risiko merupakan bagian penting dalam perencanaan suatu proyek. Namun, manajemen risiko tidaklah berhenti sampai disana saja. Praktek, pengalaman dan terjadinya kerugian akan membutuhkan suatu

23 Bramantyo Djohanputro, op.cit ., h. 27-29

perubahan dalam rencana dan keputusan mengenai penanganan suatu risiko. Sangatlah penting untuk selalu memonitor proses dari awal mulai dari identifikasi risiko dan pengukuran risiko untuk mengetahui keefektifan respon yang telah dipilih dan untuk mengidentifikasi adanya risiko yang baru maupun berubah. Sehingga, ketika suatu risiko terjadi maka respon yang dipilih akan sesuai dan diimplementasikan secara efektif.

Dari penjelasan di atas dapat diketahui bahwa ada beberapa langkah yang dilakukan dalam proses manajemen risiko yang bertujuan untuk meminimalisir risiko-risiko yang terdapat dalam sebuha perusahaan.

4. Pengertian Pegadaian

Pegadaian menurut kitab Undang-Undang Hukum Perdata pasal 1150 disebutkan “gadai adalah suatu hak yang diperoleh seseorang yang mempunyai piutang atas suatu barang bergerak. Barang bergerak tersebut diserahkan kepada orang yang berpiutang oleh seorang yang mempunyai utang atau oleh orang lain atas nama orang yang mempunyai utang.

Seorang yang berutang tersebut memberikan kekuasaan kepada orang yang memberi utang untuk menggunakan barang bergerak yang telah diserahkan untuk melunasi utang apabila pihak yang berutang tidak dapat memenuhi kewajibannya pada saat jatuh tempo.24

Gadai dalam fiqh disebut rhan, yang menurut bahasa adalah nama barang yang dijadikan sebagai jaminan kepercayaan. Sedangkan menurut syara’ artinya menyandera sejumlah harta yang diserahkan sebagai jaminan secara hak, tetapi dapat diambil kembali sebagai tebusan.

Pengertian rhan (Gadai) yang merupakan perjanjian utang piutang antara beberapa pihak mengenai persoalan benda dan menahan sesuatu barang sebagai jaminan utang yang mempunyai nilai harta menurut pandangan

24 Andri Soemitra, Bank Dan Lembaga Keuangan Syariah, (Jakarta : Kencana, 2009) h.

399

syara’ sebagai jaminan atau ia bisa mengambil sebagian manfaat barangnya itu.25

PT Pegadaian sampai saat ini merupakan satu-satunya lembaga formal diIndonesia yang berdasarkan hukum dibolehkan melakukan pembiayaan dengan bentuk penyaluran kredit atas dasar hukum gadai. Tugas pokok PT Pegadaian adalah menjembatani kebutuhan dana masyarakat dengan pemberian uang pinjaman berdasarkan hukum gadai. Tugas tersebut dimaksudkan untuk membantu masyarakat agar tidak terjerat dalam praktik-praktik lintah darat.

a. Tujuan dan Manfaat Pegadaian

Sifat usaha pegadaian pada prinsipnya menyediakan pelayanan bagi kemanfaatan masyarakat umum dan sekaligus memupuk keuntungan berdasarkan prinsip pengelolaan yang baik. Oleh karena itu, PT Pegadaian bertujuan sebagai berikut :

1) Turut melaksanakan dan menunjang pelaksanaan kebijaksanaan dan program pemerintah di bidang ekonomi dan pembangunan nasional pada umumnya melalui penyaluran uang pembiayaan/pinjaman atas dasar hukum gadai.

2) Pencegahan praktik ijon, pegadaian gelap, pinjaman tidak wajar lainnya.

3) Pemanfaatan gadai bebas bunga pada gadai syariah memiliki efek jaring pengaman sosial karena masyarakat yang butuh dana mendesak tidak lagi dijerat pinjaman/pembiayaan berbasis bunga.

4) Membantu orang-orang yang membutuhkan pinjaman dengan syarat mudah.26

25 Heri Sudarsono, Bank Dan Lembaga Keuangan Syariah, (Yogyakarta : Fakultas Ekonomi. Universitas Islam Indonesia. 2003) H. 171-172

26 Andri Soemitro, op.cit., 407-408

b. Sumber Pendanaan Pegadaian

Pegadaian sebagai lembaga keuangan tidak diperkenankan menghimpun dana secara langsung dari masyarakat dalam bentuk simpanan, misalnya giro, deposito, dan tabungan. Untuk memenuhi kebutuhan dananya, PT Pegadaian memilik sumber-sumber dana sebagai berikut :

1) Modal sendiri;

2) Penyertaan modal pemerintah;

3) Pinjaman jangka pendek dari perbankan;

4) Pinjaman jangka panjang yang berasal dari Kredit Lunak Bank Indonesia;

5) Dari masyarakat melalui penerbitan obligasi.27

c. Akad Perjanjian Gadai 1) Akad Al-Qardul Hasan

Akad ini dilakukan pada kasus nasbah yang menggadaikan barangnya untuk keperluan konsumtif. Dengan demikian, nasabah (rahn) akan memberikan biaya upah atau fee kepada pegadaian (murtahin) yang telah menjaga atau merawat barang gadaian.

2) Akad Al-Mudharabah

Akad dilakukan untuk nasabah yang menggadaikan jaminannya untuk menambah modal usaha (pembiayaan investasi dan modal kerja). Dengan demikian, rahin akan memberikan bagi hasil (berdasarkan keuntungan) kepada murtahin sesuai dengan kesepakatan, sampai modal yang dipinjam terlunasi.

3) Akad Bai’al-Muqayadah

Untuk sementara akad ini dapat dilakukan jika rahin yang menginginkan menggadaikan barangnya untuk keperluan produktif, artinya dalam menggadaikan, rahin tersebut menginginkan modal

27 Ibid., h. 423-424

kerja berupa pemberian barang. Sedangkan barang jaminan yang dapat dijaminkan untuk akad ini adalah barang-barang yang dapat dimanfaatkan atau tidak dapat dimanfaatkan oleh rahin atau murtahin.28

d. Landasan Hukum Gadai Syariah

Adapun gadai (rahn) dalam Al-Quran dan Hadist diperbolehkan oleh syara’ dengan berbagai dalil Al- Qur’an ataupun Hadits nabi SAW.

Begitu juga dalam ijma’ ulama’.29

Allah SWT berfirman dalam Q.S Al-Baqarah [2] : 283

Artinya : “Jika kamu dalam perjalanan (dan bermu'amalah tidak secara tunai) sedang kamu tidak memperoleh seorang penulis, Maka hendaklah ada barang tanggungan yang dipegang”.(Q.S Al-Baqarah [2]

: 283).

Hadits Rasul Saw yang diriwayatkan oleh Muslim dari Aisyah R.A.

ََََََََََُ ي ي يسّنئبي يضبّ للها انّ ,لل ن انسيبّ ناََلّا َََيص ناََلّا ناُ يَي

ََََََََََي ََيسي ,ىيايَُشا ُ نلّ ٍَندانميَ ب لّبيعيُ ناينّيهيبّي ب ُبّند ُ نلّ دَنديَ

( ا بّ بّبن لّا َسلّ )

Artinya: “Dari Aisyah berkata: Rasulullah SAW. pernah membeli makanan dari seorang Yahudi dengan harga yang dihutang, sebagai tanggungan atas utangnya itu Nabi meyerahka baju besinya”. (HR. Bukhari dan Muslim).

Menurut ijam ulama hukum gadai Syariah dalam hal pemenuhan prinsip-prinsip Syariah dijelaskan melaui fatwa DSN MUI No.

25/DSN-MUI/III/2002 tanggal 26 juni 2002 tentang rahn yang menyatakan bahwa pinjaman dengan mengadakan barang sebagai jaminan utang dalam bentuk rahn diperbolehkan, dan fatwa DSN MUI No. 26/DSN-MMUI/III/2002 tentang gadai emas. Sedangkan menurut

28 Heri Sudarsono, op.cit., h.179

29 Ibid., h. 173-174

peraturan pemerintah pegadaian syariah no 51 tahun 2011 tentang perubahan bentuk badan hukum perum pegadaian menjadi perusahaan perseroan yang telah ditetapkan oleh presiden Susilo Bambang Yudoyono, di Jakarta pada tanggal 13 desember 2011. Adapun pasal yang mengatur pegadaian syariah hanya terdapat pada pasal 2 ayat (1) yang berbunyi :30

“Maksud dan tujuan pegadaian adalah untuk melakukan usaha dibidang gadai dan fidusia, baik secara konvensional maupun syariah, dan jasa lainnya dibidang keuangan sesuai dengan ketentuan peraturan perundang-undangan terutama untuk masyarakat, dan usaha menengah, serta optimalisasi pemanfaatan sumber daya Perseroan dengan menerapkan prinsip Perseroan Terbatas (PT).”

Transaksi gadai menurut syariah haruslah memenuhi rukun dan syarat tertentu, yaitu:

1) Ar-Rahin (yang menggadaikan)

Orang yang telah dewasa, berakal, bisa dipercaya, dan memiliki barang yang akan di gadaikan.

2) Al-Murtahin (yang menerima gadai)

Orang, bank, atau lembaga yang dipercaya oleh rahin untuk mendapatkan modal dengan jaminan barang (gadai)

3) Al-Marhun (barang yang digadaikan )

Barang yang digadaikan rahin untuk dijadikan jaminan dalam mendapatkan utang atau modal.

4) Al-Marhun Bih (Utang)

Sejumlah modal atau dana yang diberikan murtahin kepada rahin atas besarnya tafsiran marhun.

5) Sight, Ijab dan Qobul

30 Ade Sofyan Mulazid, Kedudukan System Pegadaian Syariah, (Jakarta : Prenadamedia Group. 2016) H. 73-74

Kesepakatan antara murtahin dengan rahin dalam melakukan transaksi gadai.31

Di samping itu, menurut fatwa DSN MUI No. 25/DSN- MUI/III/2002 gadai Syariah harus memenuhi ketentuan umum berikut : 1) Murtahin (penerimaan barang) mempunyai hak untuk menahan marhun (barang) sampai semua utang rahin (yang menyerahkan barang ) dilunasi.

2) Marhun dan manfaatnya tetap menjadi milik rahin. Pada prinsipnya, marhun tidak boleh dimanfaatkan oleh murtahin kecuali seizing rahn, dengan tidak mengurangi nilai marhun dan pemfaatannya itu sekedar pengganti biaya pemeliharaahn dan perawatannya.

3) Pemeliharaan dan penyimpanan marhun pada dasarnya menjadi kewajiban rahin, namun dapat dilakukan juga murtahin, sedangkan biaya dan pemeliharaan penyimpanan tetap menjadi kewajiban rahin.

4) Besar biaya pemeliharaan dan penyimpanan marhun tidak boleh ditentukan berdasarkan jumlah pinjaman.

5) Penjualan marhun

a) Apabila jatuh tempo, murtahin harus memperingatkan rahin untuk segera melunasi utangnya.

b) Apabila rahin tetap tidak dapat melunasi utangnya, maka marhun dijual paksa/ dieksekusi melalui lelang sesuai syariah.

c) Hasil penjualan marhun digunakan untuk melunasi utang, biaya pemeliharaan dan penyimpanan yang belum dibayar serta biaya penjualan.

d) Kelebihan hasil penjualan menjadi milik rahin dan kekurangannya menjadi kewajiban rahin.

31 Heri Sudarsono, op.cit., h.175