Produktivitas Bioetanol Menggunakan Metode American Productivity Center (APC): Studi Kasus di PT. Panca Jaya Raharja I.

Bebas

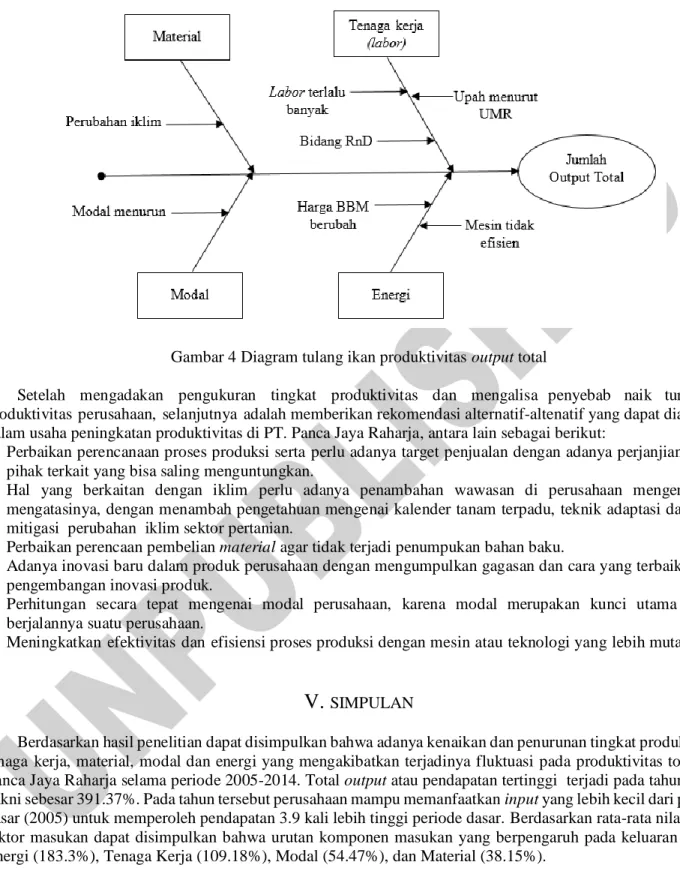

8

0

0

Teks penuh

(2)

(3)

(4)

(5)

(6)

(7)

(8)

Gambar

+2

Dokumen terkait

Oleh sebab itu untuk mengetahui implementasi edge detection pada citra medis, maka dilakukan penelitian dengan metode operasi Sobel dikarenakan dengan metode ini

This study examines the effect of environmental performance measured from PROPER ( Performance Rating Program in Environmental Management ) towards sustainability report disclosure

Compensation, Cognitive, and Social strategies were used more frequently than Memory, Metacognitive, and Affective strategies.This result implies that the students

Plastik biodegradable berbahan tepung tapioka dari pati singkong telah di buat dengan penambahan variasi kitosan dari limbah kulit udang dan gliserol1. Dalam penelitian

Pada penelitian kali ini, akan mengetahui lebih lanjut dalam pengaruh promosi penjualan yang dilakukan oleh bank yang memiliki citra merek yang kuat dan mampu memberikan

Berdasarkan pembahasan hasil penelitian yang telah dijelaskan, hipotesis yang diterima pada penelitian ini adalah H1 yaitu, gaya kepemimpinan berpengaruh signifikan

Saya yang bertanda tangan di bawah ini: Nama : Nashirotul Ulya NIM : 14620024 Jurusan : Biologi Fakultas : Sains dan Teknologi Judul Penelitian :Pengaruh Konsentrasi dan Lama

Bentuk dan rasa fast disintegrating tablet lebih disukai karena penggunaannya sangat menguntungkan, terutama bagi konsumen yang memiliki kesulitan dalam proses menelan