Pengaruh Ukuran Perusahaan Dan Laba Rugi Operasi Perusahaan

Terhadap Manajemen Laba

Doni Pramana1, Bakti Setyadi2

Program Pascasarjana, Universitas Bina Darma Palembang Jalan Jenderal Ahmad Yani No. 12 Palembang

Email: [email protected], [email protected]

Abstrak: Penelitian ini bertujuan untuk mengetahui pengaruh ukuran perusahaan dan laba rugi operasi perusahaan

terhadap manajemen laba pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia secara parsial maupun secara simultan. Populasi dalam penelitian ini yaitu perusahaan makanan dan minuman di Indonesia yang terdaftar di BEI pada tahun 2017-2019 sebanyak 17 perusahaan yang diambil secara metode slovin. Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi yang datanya diambil secara sekunder melalui www.idx.co.id dan dianalisis menggunakan analisis statistik deskriptif dan analisis statistik inferensial dengan alat uji SPSS versi 25. Hasil penelitian menunjukkan pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia tahun 2017-2019 bahwa ukuran perusahaan tidak berpengaruh terhadap manajemen laba, laba rugi operasi perusahaan berpengaruh terhadap manajemen laba, dan ukuran perusahaan serta laba rugi operasi perusahaan berpengaruh terhadap manajemen laba.

Kata kunci: Ukuran Perusahaan, Laba Rugi Operasi Perusahaan, Manajemen Laba.

Abstract: The purpose of this research is to analyze the result of size company and the company’s operating profit and loss on the length oftheearnings management on food and beverage companies listedinIndonesia Stock Exchangepartially andsimultaneously. The population inthis research werefood and beverage companies listedon the Indonesia Stock Exchangein the year2017-2019as many as17companiesweretaken by slovin methods. Data collection method used in this study is method documentation secondary data taken through www.idx.co.id and analyzed using descriptive statistical analysis and inferential statistical analysis with SPSS version 25. The results showed the food and beverage companies listedin Indonesia Stock Exchange in 2017-2019 that size company has not influence to earnings management, the company’s operating profit and loss has influence to the earnings management, and size company and also the company’s operating profit and loss has influence with earnings management.

Keywords: Size Company, Company’s Operating Profit and Loss, Earnings Management.

1. PENDAHULUAN 1.1 Latar Belakang

Ada 5 (lima) komponen dasar laporan keuangan di dalam sebuah perusahaan. Laporan keuangan memiliki peranan sangat penting dalam mengukur kinerja keuangan. Menurut Ikatan Akuntan Indonesia, (2012, h.3), dibuatnya laporan keuangan

yakni menyediakan data berupa informasi tentang posisi keuangan, kinerja, dan perubahan posisi keua ngan per usahaan yang b erguna untuk penggunanya. Menurut Scott (dalam Antonia, 2008), “pengungkapan laporan sebagai alat bantu untuk memprediksi hasil kerja atau kinerja perusahaan untuk mengambil langkah kedepannya”. Manajemen laba bukanlah hal baru, baik di bidang praktisi ataupun bidang akademisi. Perihal tersebut mulai menarik

atensi, disebabkan kerapdikatikan dengan tindakan manajemen atau para pembuat laporan keuangan, Gumantri (2000). Walaupun aktivitas tersebut ini tidak menyimpangdari prinsip – prinsip akuntansi, tetapi perihal ini dapat mengkikis keyakinan masyarakat serta membatasialiran modal (Scott et al. 2001). Aktivitas ini pula bisa merendahkan “mutu laporan dan keterandalan laporan keuangan suatu perusahaan tersebut”.

Menurut Muliati (2011), “Ukuran perusahaan berpengaruh negatif terhadap manajemen laba”. Peneliti menyatakan bahwa salah satu permasalahan yang terjadi yaitu kurang ketertarikan perusahaan besar dalam melakukan manajemen laba. Akan tetapi, hal ini bertolak belakang dengan Asih (2015), yang menyatakan bahwa ukuran per usahaan berpengaruh positif terhadap manajemen laba dikarenakan semakin besar perusahaan, maka semakin besar pula praktik manajemen laba yang dilakukan.

Dari data tabel diatas, terdapat data positif dan negatif dari hasil perhitungan manajemen laba di perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Hasil yang positif menunjukkan laba perusahaan yang didapatkan lebih

Tabel 1. Daftar Perusahaan Makanan dan Minuman dengan Hasil Manajemen Laba

Menurut Purnama (2017), “profitabilitas berpengaruh terhadap manajemen laba”. Hal ini mengindikasikan manajemen keba nya kkan melakukan manajemen laba dengan cara income

minimization / income maximization dengan tujuan

keperluan pertimbangan pajak yaitu meminimkan kewa jiban pajak / memaksimumkan bonus manajer dan menciptakan kinerja perusahaan yang baik.

Akan tetapi, hasil ini bertolak belakang dengan Agustia (2018), yaitu profitabilitas tidak berpengaruh terhadap manajemen laba. Ini dikarenakan investor kebanyakkan mengabaikan informasi RO A (Return on Asset) sehingga manajemen pun tidak berkeinginan untuk melakukan manajemen laba.

Berikut ini data perusahaan makanan dan minuman dengan hasil perhitungan manajemen labanya:

besar daripada arus kas dari kegiatan operasi. Hasil yang negatif menunjukkan laba perusahaan yang didapatkan lebih kecil daripada arus kas dari kegiatan operasi. Berdasarkan uraian serta fenomena dan paparan latar belakang diatas, maka peneliti tertarik Sumber: Data yang Diolah, 2021

untuk meneliti permasalahan tersebut dengan judul penelitian “Pengaruh Ukuran Perusahaan dan Laba Rugi Operasi Perusahaan terhadap Manajemen Laba”.

1.2 Identifikasi Masalah

Dari beberapa uraian yang telah dijabarkan pada latar belakang diatas, maka dapat diidentifikasi masalah – masalah sebagai berikut:

1. Manajemen laba tidak menyimpang dari prinsip – prinsip akuntansi, namun adanya hal ini dapat mengkikis keyakinan masyara kat terhadap kualitas laporan keuangan.

2. Besar kecilnya perusahaan menjadi peluang untuk melakukan manajemen laba,

3. Manajemen laba dihubungkan dengan perilaku manajemen dan akuntansi.

4. Pihak investor lebih memperhatikan laba atau rugi perusahaan ketimbangan komponen lain di dalam laporan keuangan.

5. Manajemen laba menjadi hal yang biasa dilakukan oleh pihak manajemen.

1.3 Batasan Masalah

Subjek penelitian ini dilakukan di perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia sebelum tahun 2018 dengan data dari tahun 2017 sampai tahun 2019. Objek penelitiannya yaitu ukur an perusahaan da n laba rugi operasi perusahaan.

1.4 Rumusan Masalah

Berdasarkan identifikasi masalah dan batasan masalah yang telah diuraikan diatas, maka dirumuskan pertanyaan penelitian yaitu:

1. Apakah ukuran perusahaan berpengaruh terhadap manajemen laba?

2. Apakah laba rugi operasi perusahaan berpengaruh terhadap manajemen laba?

3. Apakah ukuran perusahaan dan laba rugi operasi perusahaan berpengaruh secara simultan terhadap manajemen laba?

1.5 Tujuan Penelitian

Dalam penelitian ini, adapun tujuannya yaitu: 1. Untuk mengetahui ukuran perusa haan

berpengaruh terhadap manajemen laba.

2. Untuk mengetahui laba rugi operasi perusahaan berpengaruh terhadap manajemen laba.

3. Untuk mengetahui ukuran perusahaan dan laba rugi operasi perusahaan berpengaruh secara simultan terhadap manajemen laba.

1.6 Manfaat Penelitian

Adapun manfaat penelitian adalah sebagai berikut:

1. Manfaat Teoritis

Manfaat teoritis dalam penelitian ini untuk mengembangkan wawasan tentang manajemen laba serta menambah pengetahuan dalam melihat masalah mengenai ukuran perusahaan dan laba rugi operasi perusahaan terhadap manajemen laba dan sebagai bahan referensi untuk penelitian selanjutnya dengan menggunakan variabel variabel lainnya.

2. Manfaat Praktis

Manfaat praktis dari penelitian ini yaitu bagi perusahaan makanan minuman sebagai bahan evaluasi dan pengambilan langkah – langkah kedepannya dari hasil laporan keuangan tersebut.

2. KAJIAN PUSTAKA 2.1 Manajemen Laba

Manajemen laba ialah suatu tindakan seseorang untuk melaporkan keuntungan perusahaan yang dapat memaksimalkan kepentingan pribadinya atau kepentingan perusahaan dengan kebijakan metode akuntansi, Scott (1997). Ada 3 (tiga) motivasi dari seorang manajer dapat melakukan manajemen laba, yaitu Bonus Plan Hypothesis, Debt Covenant

Hypothesis, dan Political Cost Hypothesis. Model

untuk mendeteksi manajemen laba yaitu menggunakan model De Angelo. Langkah – langkah

dalam rumus De Angelo yaitu:

1. Menghitung nilai total akrual (TAC) yaitu pendapatan bersih dikurangi arus kas dari kegiatan operasi,

2. Menghitung non discreationary accruals (NDA) yaitu nilai total akrual (TAC) dibagi dengan total aset periode sebelumnya,

3. Menghitung nilai discreationary accruals (DA), yaitu nilai total akrual (TAC) dikurangi dengan

non discreationary accruals (NDA).

Ukuran Perusahaan

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai ca ra., (Kusumawardhani, 2012). Persyaratan ukuran perusahaan berdasarkan Undang – Undang No. 20 Tahun 2008 menurut nilai kekayaan bersih dan hasil penjualannya, dibagi menjadi 3 (tiga) macam syarat, yaitu:

1. Usaha mikro, maksimal Rp. 50.000.000,- (lima puluh juta rupiah) atau penjualan tahunan tidak melebihi Rp. 300.000.000,- (tiga ratus juta rupiah), 2. Usaha kecil, dari Rp. 50.000.000,- (lima puluh juta

Keterangan:

= Pengaruh secara parsial = Pengaruh secara simultan

rupiah) dan tertinggi Rp. 500.000.000,- (lima ratus juta rupiah) atau penjualan tahunan dari Rp. 300.000.000,- (tiga ratus juta rupiah) dan tertinggi Rp. 2.500.000.000,- (dua milyar lima ratus juta rupiah),

3. Usaha menengah, dari Rp. 500.000.000,- (lima ratus juta rupiah) dan ter tinggi Rp. 10.000.000.000,- (sepuluh milyar rupiah) atau penjualan tahunan dari Rp. 2.500.000.000,- (dua milyar lima ratus juta rupiah) dan tertinggi Rp. 50.000.000.000,- (lima puluh milyar rupiah).

Semua ketentuan diatas tidak termasuk tanah dan bangunan tempat usaha.

2.3 Laba Rugi Operasi Perusahaan

Menurut Harahap (2006, h.73), “laba rugi menunjukkan hasil yang diperoleh perusahaan dalam 1 (satu) periode tertentu, dan biaya untuk memperoleh hasil tersebut”. Kemudian kurangi biaya dari hasilnya, dan hasilnya yaitu laba atau rugi. Pendapatan yang lebih besar dari biaya, dapat dikategorikan sebagai laba, sebaliknya jika hasil lebih kecil dari biaya – biaya, dikategorikan sebagai rugi.

2.4 Rerangka Pemikiran

2.5 Hipotesis

H1 o= Ukuran perusahaan tidak ber pengaruh terhadap manajemen laba.

H1 a = Ukuran perusahaan berpengaruh terhadap manajemen laba.

H2 o= Laba rugi operasi perusahaan tidak berpengaruh terhadap manajemen laba. H2 a = Laba rugi operasi perusahaan berpengaruh

terhadap manajemen laba.

H3 o= Ukuran perusahaan dan laba rugi operasi

3.2 Definisi Operasional Variabel (X1) Ukuran Perusahaan

Indikator dari ukuran perusahaan yaitu menggunakan rasio dengan rumus Ln (Total Aset).

(X2) Laba Rugi Operasi Perusahaan

Indikator dari laba rugi operasi perusahaan yaitu menggunakan rasio dengan rumus laba setelah pajak dibagi dengan penjualan bersih lalu dikali 100 %.

(Y) Manajemen Laba

Indiktor dari manajemen laba yaitu

Tabel 2. Ringkasan Karakteristik Penelitian

perusahaan tidak ber pengar uh terhadap manajemen laba.

H3 a = Ukuran perusahaan dan laba rugi operasi perusahaan berpengaruh terhadap manajemen laba.

3. METODE PENELITIAN 3.1 Desain dan Metode Penelitian

menggunakan rasio dengan rumus metode

De Angelo yaitu DA = TAC – NDA.

3.3 Jenis, Sumber, dan Instrumen Pengumpulan Data

Jenis data yang digunakan yaitu data sekunder ber upa laporan keua ngan tahunan perusahaan dari tahun 2017 – 2019. Sumber data berasal dari Bursa Efek Indonesia (BEI). Instrumen pengumpulan data menggunakan dokumentasi yaitu mengumpulkan dari berbagai sumber, baik secara pribadi maupun kelembagaan.

3.4 Populasi dan Sampel

Populasi dari penelitian ini adalah seluruh perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia pada tahun 2017 – 2019 yang berjumlah 18 perusahaan. Sampel dari penelitian ini berjumlah 17 perusahaan makanan dan minuman

Dari tabel diatas, didapatkan nilai dari Asymp.

Sig. (2-tailed) pada pengujian normalitas residual

sebesar 0,200 atau dapat dikatakan bahwa nilai

Asymp. Sig.> 0,05.

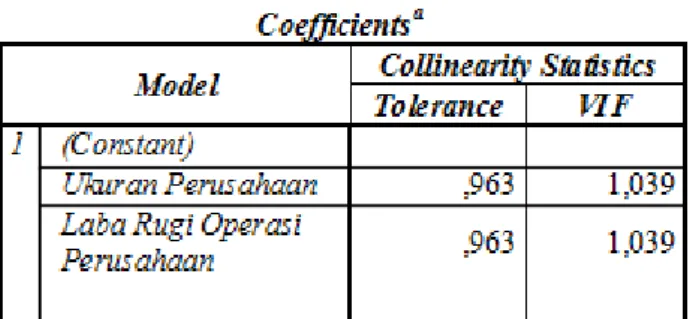

Berdasarkan tabel diatas, terlihat bahwa nilai

tolerance dari ketiga variabel tersebut diatas 0,1 dan

nilai VIF hitung untuk kedua variabel diatas yaitu

Tabel 3. Uji Normalitas Residual

Sumber: Data yang Diolah, 2021

Tabel 4. Uji Multikolinieritas

yang terdaftar di Bursa Efek Indonesia yang dipilih dengan metode rumus slovin.

4. HASIL DAN PEMBAHASAN 4.1 Uji Normalitas

Hal ini menunjukkan bahwa data data berdistribusi secara normal.

4.2 Uji Multikolinieritas

dibawah dari 10. Sehingga dapat ditarik kesimpulan bahwa variabel independen dalampenelitian ini tidak terjadi multikolinieritas.

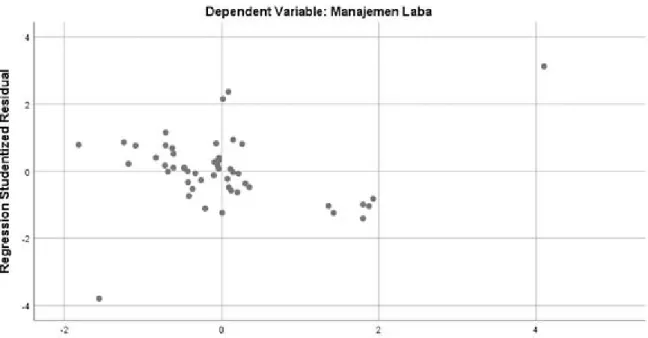

4.3 Uji Heteroskedastisitas

Gambar diatas menunjukkan bahwa titik-titik tidak membentuk pola yang jelas dan titik-titik menyebar diatas dan dibawah angka 0. Jadi dapat diambil kesimpulan bahwa tidak terjadi masalah

Pada tabel diatas, didapat bahwa hasil

Durbin-Watson(DW) hitung untuk penelitian ini

adalah 2,253 yang berarti bahwa tidak terjadinya autokorelasi dikarenakan dU < dW < 4-dU (1,630 < 2,253 < 2,369).

Gambar 2. Uji Heterokedastisitas Dengan Grafik Scatterplot

heterokedastisitas pada model regresi.

4.4 Uji Autokorelasi

4.5 Uji t

Uji t yaitu untuk menguji bagaimana pengaruh masing-masing variabel bebasnya secara sendiri-sendiri terhadap variabel terikatnya.

Tabel 5. Uji Autokorelasi

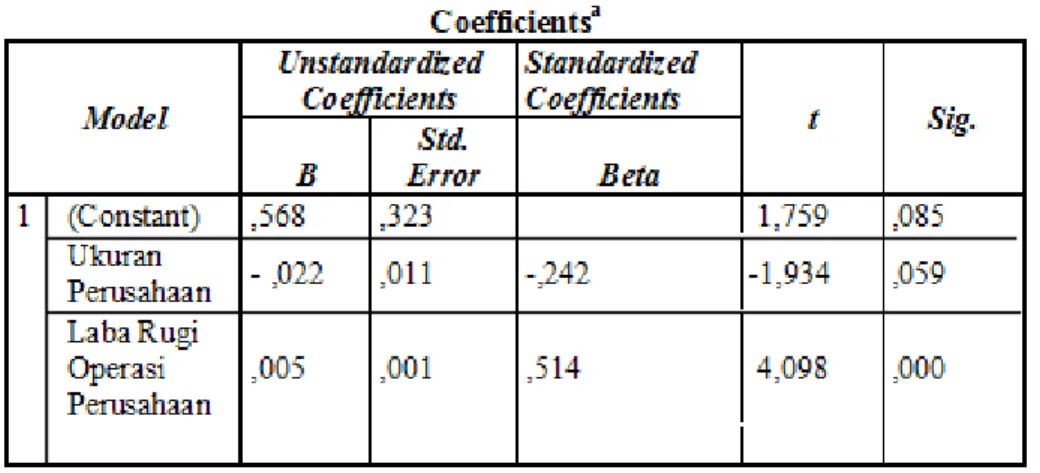

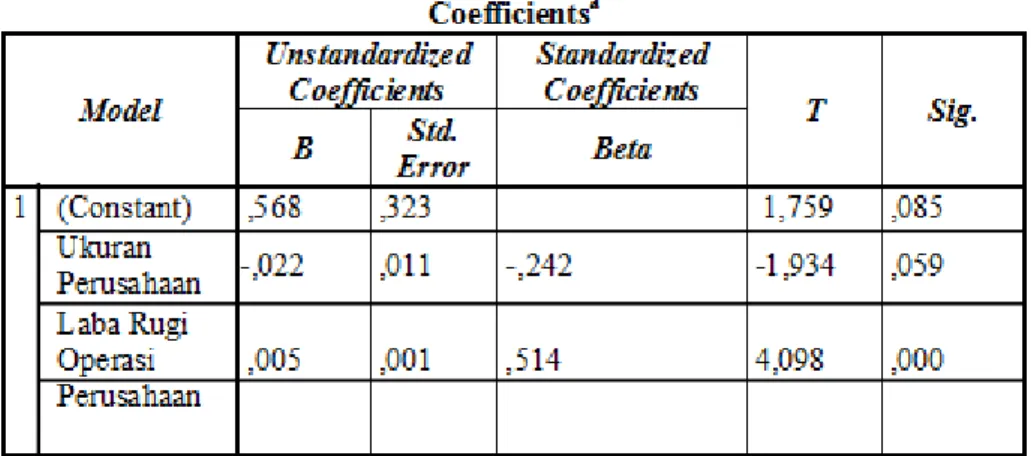

Tabel 6. Uji t

Sumber: Data yang Diolah, 2021 1. Pengar uh ukura n perusahaan terha dap

manajemen laba.

Berdasarkan tabel diatas, hasil menunjukkan bahwa nilai t hitung dari variabel ukuran perusahaan yaitu -1,934 dengan t tabel yaitu 2,01063. Itu berarti, nilai t hitung yang diperoleh l ebih kecil dari nilai t tabel yang ditentukan dengan rumus jumlah sampel dikurangi dengan jumlah variabel independen lalu dikurangi dengan 1 (n-k-1), yaitu -1,934<2,01063. Dari hasil tersebut, hipotesis penelitian H1o diterima dan H1a ditolak sehingga da pat dika takan bahwa ukuran perusahaan tidak ber pengar uh terhadap manajemen laba.

4.6 Uji F

2. Pengaruh laba rugi operasi perusahaan terhadap manajemen laba.

Berdasarkan tabel diatas, hasil menunjukkan bahwa nilai t hitung dari variabel laba rugi operasi perusahaan yaitu 4,098 dengan t tabel yaitu 2,01063. Itu berarti, nilai t hitung yang diperoleh lebih besar dari nilai t tabel yang ditentukan dengan rumus jumlah sampel dikurangi dengan jumlah variabel independen lalu dikurangi dengan 1 (n-k-1), yaitu 4,098> 2,01063. Dari hasil tersebut, hipotesis penelitian H2o ditolak dan H2a diterima sehingga dapat dikatakan bahwa laba rugi operasi perusahaan berpengaruh terhadap manajemen laba.

Tabel 7. Uji F

Dari data diatas, terlihat bahwa F hitung yang didapat yaitu 9,071 dengan F tabel yaitu 3,190. Ini berarti bahwa F hitung yang diperoleh lebih besar dari F tabel yang didapatkan dengan rumus jumlah sampel dikurangi dengan jumlah variabel independen lalu dikurangi dengan 1 (n-k-1), yaitu 9,071 >3,190. Dari hasil tersebut, hipotesis penelitian H3o ditolak

Dari tabel di atas, persamaan regresi dalam penelitian ini adalah:

Y = 0,568 - 0,022 UK + 0,005 LOSS + e Pada persamaan di atas menunjukkan bahwa konstanta sebesar 0,568. Hal ini menyatakan apabila konstanta sebesar 0,568 menyatakan bahwa jika ukuran perusahaan dan laba rugi operasi perusahaan bernilai 0, maka manajemen laba menjadi 0,568.

dan H3a diterima sehingga dapat ditarik kesimpulan bahwa ukuran perusahaan dan laba rugi operasi perusahaan secara bersama-sama berpengaruh terhadap manajemen laba.

4.7 Analisis Regresi Linier Berganda

Koefisien regresi ukuran perusahaan sebesar -0,0 22 menggambar ka n bahwa jika ukura n perusahaan naik satu unit atau satu - satuan, maka manajemen laba akan turun sebesar 0,022 dengan asumsi variabel lain tetap.Koefisien regresi laba rugi operasi perusahaan sebesar 0,005 menggambarkan bahwa jika laba rugi operasi perusahaan naik satu unit atau satu - satuan, maka manajemen laba akan naik sebesar 0,005 dengan asumsi variabel lain tetap. 4.8 Uji Koefisien Determinasi

Tabel 8. Analisis Regresi Linier Berganda

Sumber: Data yang Diolah, 2021

Tabel 9. Koefisien Determinasi

Pada tabel diatas, dinyatakan bahwa variasi yang terjadi pada variabel Y (manajemen laba) adalah sebesar 0,244. Hal itu berarti ukuran perusahaan (X1) dan laba rugi operasi perusahaan (X2) dapat menjelaskan manajemen laba sebesar 24,4 %. Dan sisanya 75,6 % dijelaskan oleh variabel lain yang tidak diteliti oleh penulis.

5 SIMPULAN DAN SARAN 5.1 Simpulan

Dari pengujian diatas, didapat hasil ukuran perusahaan tidak berpengaruh terhadap manajemen laba. Hasil ini sama dengan hasil penelitian Agustia (2018) yang menyatakan ukuran perusahaan tidak berpengaruh terhadap manajemen laba.

Hal ini dikarenakan semakin besar ukuran perusahaan, maka semakin kecil pula pihak manajemen melakukan manajemen laba, disebabkan besarnya perusahaan memiliki tingkat pengawasan yang tinggi dari berbagai lini pengawasan, seperti pihakpemerintahan, investor, kreditur, dan pihak – pihak yang berkepentingan. Hal tersebut juga bertentangan dengan teori agensi yang dimana adanya kepentingan tersendiri antara pihak pemilik dan pihak agensi atau manajemen. Dikarenakan pengawasan yang ketat, maka manajemen mau tidak mau akan mengikuti peraturan dari pihak pemilik agar tidak mendapatkan sanksi yang dapat berujung menyengsarakan pihak manajemen.

Dari pengujian diatas, didapat hasil laba rugi oper asi perusahaan b erpengaruh terhadap manajemen laba. Ha sil ini sama dengan hasil penelitian Agustia (2018), Andriansyah (2019), dan Febria (2020). Perusahaan yang mendapatkan hasil laba yang tinggi, maka tidak akan mengurungkan niat untuk tetap melakukan manajemen laba dikarenakan agar dapat menampilkan kinerja perusahaan lebih baik lagi.

Dan bila perusahaan mendapatkan hasil rugi, ada indikasi melakukan manajemen laba agar dapat

menjaga reputasi dan nama baik perusahaan. Bila dikaitkan dengan teori agensi dimana adanya kepentingan tersendiri antara pihak pemilik dan pihak agensi atau manajemen, yaitu pihak manajemen melakukan manajemen laba agar dapat menghasilkan kompensasi untuknya lebih banyak dan bila dalam status perusahaan merugi dan pihak manajemen melakukan manajemen laba agar menyelamatkan dirinya dari sanksi oleh pihak pemilik.

Ukuran perusahaan dan laba rugi operasi perusahaan secara simultan berpengaruh terhadap manajemen laba pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Hal tersebut dibuktikan dengan hasil F hitung kedua variabel lebih besar daripada F tabel yang telah ditentukan.

Nilai Koefisien Determinasi (R2) dari

penelitian ini yaitu 0,244 (24,4%). Ini menunjukkan ukuran perusahaan dan laba rugi operasi perusahaan dapat menjelaskan manajemen laba sebesar 24,4 %, dan sisanya sebesar 75,6 % dijelaskan oleh variabel lain yang tidak diteliti oleh peneliti.

5.2 Keterbatasan Penelitian

Keterbatasan dalam penelitian ini, yaitu: 1. Sampel perusahaan yang digunakan hanya pada

perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia sehingga untuk penelitian berikutnya disarankan agar menambah jumlah sampel dan memperpanjang periode pengamatan. 2. Objek penelitian yang digunakan hanya sebatas ukuran perusahaan dan laba rugi operasi perusahaan. Sehingga agar dalam penelitian sela njutnya dapat menambahkan variabel penelitian yang diduga berpengaruh terhadap manajemen laba.

5.3 Saran

Berdasarkan hasil dan pembahasan penelitian, maka peneliti memberikan saran untuk penelitian kedepannya, yaitu:

1. Agar pihak investor dapat memperhatikan komponen – komponen lain dalam laporan keuangan, dan bukan hanya sebatas mengetahui laporan laba rugi saja.

2. Menggunakan metode metode akuntansi yang sesuai sehingga dapat menghasilkan laporan yang berkualitas dan dapat dipertanggungjawabkan. 3. Melaporkan hasil kinerja keuangan perusahaan

dengan sebaik – baiknya dan dengan sebenar – benarnya.

DAFTAR PUSTAKA

[1] Agustia, Yofi Prima dan Elly Suryani. 2018,

Pengaruh Ukuran Perusahaan, Umur Perusahaan, Leverage, dan Profitabilitas Terhadap Manajemen Laba (Stud i pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia Periode 2014-2016),

Jurnal Aset (Akuntansi Riset) Universitas Pendidikan Indonesia, Bandung, Jawa Barat. [2] Andriansyah. 2019, Pengaruh Profitabilitas,

Leverage, Kualitas Audit, dan Ukuran Perusahaan Terhadap Manajemen Laba (Studi Empiris pada Perusahaan Manufaktur Sekt or Industri Ba rang Konsumsi yang Terdaftar di Bursa Efek Indonesia Tahun 2013-2017), Skripsi Universitas Sriwijaya,

Palembang, Sumatera Selatan.

[3] Antonia, Edgina. 2008, Analisis Pengaruh

Reputasi Auditor, Proporsi Dewan Komisaris Independen, L everage, Kepemil ikan Manajerial, dan Proporsi Komite Audit Independen Terhadap Manajemen Laba (Stu di pada Perusahaan Manufaktur di Bursa Efek Indonesia periode 2004 – 2006),

Tesis Universitas Diponegoro, Semarang, Jawa Tengah.

[4] Asih, Puji. 2016, Faktor – faktor yang

Mempengaruhi Praktik Manajemen Laba

(Studi Kasus: Perusahaan Manufaktur yang Terdapat di BEI), Tesis Universitas Mercu

Buana, Jakarta.

[5] Febria, Dilla. 2020, Pengaruh Leverage,

Profitabilitas, dan Kepemilikan Manajerial Terhadap Manajemen Laba, Seiko: Journal

of Management & Business, STIE Amkop Makassar, Makassar, Sulawesi Selatan. [6] Guma nti, Ta tang Ary. 2000, Earnings

Management: Suatu Telaah Pustaka, Jurnal

Akuntansi & Keuangan Vol. 2, No. 2, Hal. 104-115, Universitas Kristen Petra, Surabaya, Jawa Timur.

[7] Harahap, Sofyan Syafri. 2008, Analisis Kritis

Atas Laporan Keuangan, PT. Raja Grafindo

Persada, Jakarta

[8] IAI. 2012, Standar Akuntansi Keuangan, Salemba Empat, Jakarta.

[9] Kusumawardhani, Indra. 2012, Pengaruh

Corp orate Governance, Stru ktur Kepemilikan, dan Ukuran Perusahaan Terhadap Manajemen Laba, Jurnal Akuntansi

dan Sistem Teknologi Informasi Vol. 9, No. 1, Hal. 41-54, Universitas Slamet Riyadi, Surakarta, Jawa Tengah.

[10] Muliati, Ni Ketut. 2011, Pengaruh Asimetri

Informasi dan Ukuran Perusahaan pada Praktik Manajemen Laba di Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia, Tesis Universitas Udayana,

Denpasar, Bali.

[11] Pramana, Doni. 2016, Pengaruh O pini

Auditor, Pergantian Auditor, dan Laba Rugi Operasi Perusahaan Terhadap Audit Delay (Studi Empiris pada Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia), Skripsi STIE MDP, Palembang,

[12] Purnama, Dendi. 2017, Pengaruh

Profitabilit as, Leverage, Ukuran Perusahaan, Kepemilikan Institusional, dan Kepemilikan Manajerial Terhadap Manajemen Laba, JRKA Volume 3, Isue 1,

Universitas Kuningan, Kabupaten Kuningan, Jawa Barat.

[13] _____, Undang – Undang No. 20 Tahun 2008 Tentang Usaha Mikro, Kecil, dan Menengah.