HAJRIAH

STAMBUK : 10573 01749 10

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2014

KATA PENGANTAR

Bismillahirrahmanirrahim

Alhamdulillah penulis panjatkan kehadirat Allah SWT atas limpahan rahmat dan hidaya-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Pengakuan Pendapatan Dan Beban Asuransi Pada PT. Asuransi Jiwa Bumi Asih Jaya Cabang Indonesia Timur Makassar “

Suatu penghargaan tertinggi penulis berikan kepada ayah dan ibu tercinta penulis yang telah menuntun penulis ke gerbang pendidikan dan juga telah menanamkan sejak dini amanah kebenaran, kejujuran, dan kesabaran dalam bentuk jati diri dan kepribadian penulis.

Kemudian bahwa skripsi ini dapat terwujud, semua berkat partisipasi dan kontribusi segenap pihak yang sungguh berarti. Karena itulah dengan penghargaan dan kerendahan hati penulis hanturkan terima kasih yang sebesar- besarnya kepada :

1. Bapak Prof. DR. H. Irwan Akib, M.pd selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Dr. Mahmud Nuhung, SE.,MM selaku Dekan Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Ismail Badollahi.SE.,M.Si,Akt. selaku Ketua Jurusan Akuntansi.

4. Bapak H. Andi Arman, SE, M.Si,AK. dan Bapak Edi Jusriadi, SE.,MM selaku Pembimbing I dan Pembimbing II, yang telah memberikan kontribusi pemikiran dan senantiasa memberikan petunjuk kepada penulis selama penyusunan skripsi ini.

iv

5. Keluarga Besar Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar, seluruh Dosen dan seluruh staf akademik.

6. Pemimpim PT. Asuransi Jiwa Bumi Asih Jaya Cabang Indonesia Timur Makassar dan seluruh staf yang telah memberikan peluang serta bantuan kepada penulis dalam rangka pengumpulan data untuk penyelesaian skripsi ini.

7. Sembah sujud penulis hanturkan kepada Allah SWT karena atas Do’a Ayah, Ibu, dan teman-teman sekalian penulis dapat menyelesaikan tugas akhir semester ini dan selama penulis menempu pendidikan diperguruan tinggi, buat saudara-saudaraku dan keluarga terdekat yang tidak bisa kami sebut satu persatu terima kasih banyak atas dukungannya.

Penulis menyadari bahwa dalam penulisan skripsi ini, banyak terdapat kekurangan dan ketidak sempurnaan. Oleh karena itu, penulis mengharapkan saran dan kritik dari para pembaca sebagai bahan masukan sehingga dapat berguna bagi penulis maupun pembaca pada umumnya.Akhir kata, penulis berharap skripsi ini dapat memberi manfaat bagi pihak-pihak yang membutuhkan.

Kiranya Allah SWT melimpahkan rahmat dan hidayah-nya kepada kita semua amin

Makassar, Juli 2014

HAJRIAH

vii

Halaman Judul ... i

Halaman Pengesahan ……….. ii

Lembar Persetujuan……….. iii

Abstrak ……… iv

Kata Pengantar ... v

Daftar Isi... vi

Daftar Tabel ... vii

Daftar Gambar ... viii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 4

C. Tujuan penelitian ... 4

D. Manfaat Penelitian ……… . 5

BAB II TINJAUAN PUSTAKA ... 6

A. Tinjauan Umum Peran Asuransi 1. Pengertian Asuransi ... 6

2. Jenis-jenis Asuransi Di Indonesia ... 10

3. Manfaat Asuransi ... 11

4. Prinsip-prinsip Asuransi ... 12

B. Karekteristik Asuransi Jiwa ... 19

C. Fungsi Asuransi Jiwa ... 21

viii

2. Pengakuan Beban Perusahaan Asuransi ……….. 30

E. Kerangka Fikir ……… 31

F. Hipotesis ………. 32

BAB III METODE PENELITIAN... 33

A. Lokasi dan Waktu Penelitian ... 33

B. Metode Pengempulan Data ... 33

C. Jenis Dan Sumber Data ... 34

D. Metode Analisis ... 34

BAB IV GAMBARAN UMUM OBJEK PENELITIAN ... 36

A. Sejarah Singkat ... 36

B. Struktur Organisasi ... 37

C. Kegiatan Usaha ... 45

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 49

A. Pengakuan Pendapatan PT. Asuransi Jiwa Bumi Asih Jaya ... 49

B. Investasi ………. 54

C. Pengakuan Beban Pada PT. Asuransi Jiwa Bumi Asih Jaya ... 55

BAB VI SIMPULAN DAN SARAN ... 60

A. Simpulan ... 60

B. Saran ... 61

DAFTAR PUSTAKA

ix

SKRIPSIANALISIS PENGAKUAN PENDAPATAN DAN BEBAN ASURANSI KERUGIAN PADA PT. ASURANSI JIWA BUMI ASIH JAYA CABANG

INDONESIA TIMUR MAKASSAR

HAJRIAH 105730 174910

Untuk memenuhi persyaratan guna memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2014

x

Nama lengkap penulis, HAJRIAH Lahir di Makassar Pada tanggal 11 Juni 1992, merupakan anak Pertama dari 2 bersaudara dari pasangan Muhammad Ali dan Ibu Kasmawati. Penulis berkebangsaan Indonesia dan beragama Islam. Kini penulis beralamat di Jalan Bontomarannu No. 36 Kec Barombong kel Benteng somba Opu Kab Gowa, Provinsi:Sulawesi Selatan.

Adapun riwayat pendidikan penulis, yaitu pada tahun 1998 pertama masuk di SD Inpres Pattung (Gowa), dan lulus pada tahun 2004. Pada tahun 2007 lulus dari SMP NEGERI 27 MAKASSAR dan melanjutkan ke SMA NEGERI 20 MAKASSAR dan lulus tahun 2010. Setelah itu kuliah di Universitas Muhammadiyah Makassar Jurusan Akuntansi dan Bisnis, Pada semester akhir tahun 2014 penulis telah menyelesaikan Skripsi yang berjudul “ Analisis Pengakuan Pendapatan Dan Beban Asuransi Kerugian Pada PT. Asuransi Jiwa Bumi Asih Jaya Cabang Indonesia Timur Makassar Pada Tahun 2014”.

i i

xi

Gambar 2.1 Gambar Skema Kerangka Pemikiran……… 31

Gambar 4.1 Struktur Organisasi Kantor Cabang ... 39

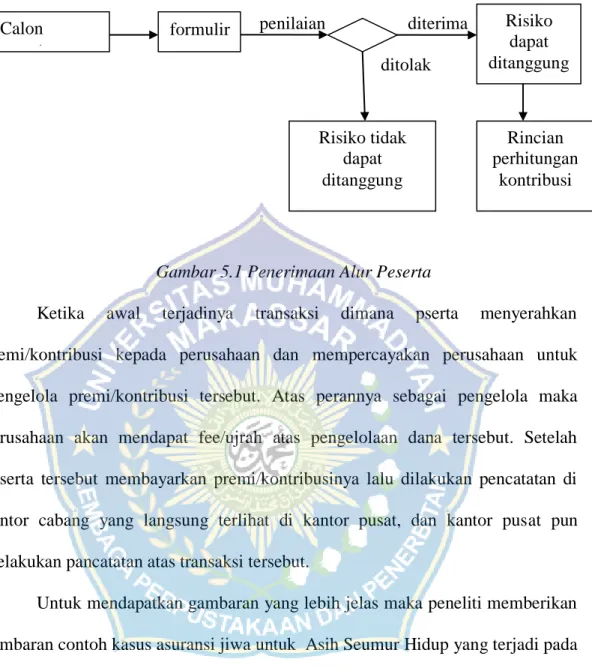

Gambar 5.1 Gambar Penerimaan Alur Peserta ... 50

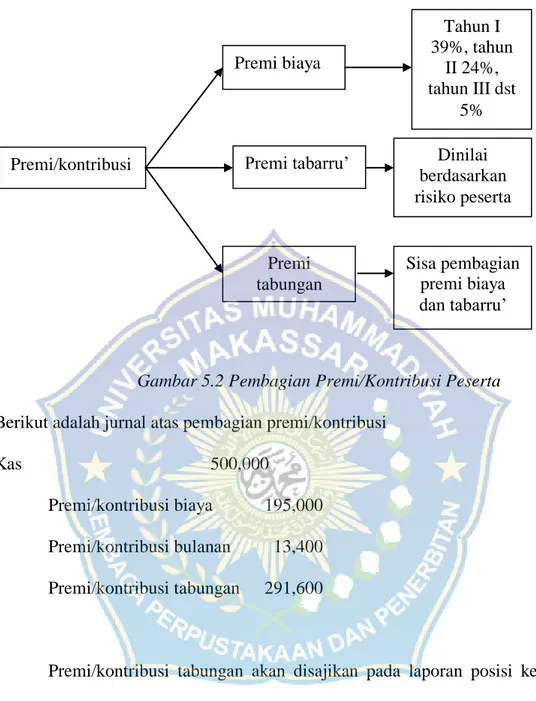

Gambar 5.2 Pembagian Premi/Kontribusi Peserta ... 53

Gambar 5.3 Pembagian Beban Atas Dana Asuransi dan dana perusahaan .... 55

vii

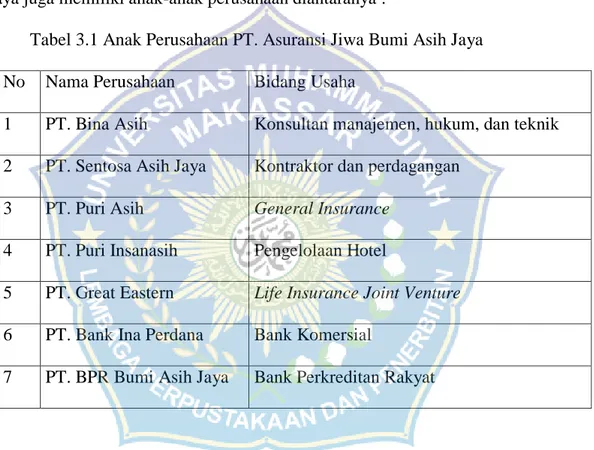

Halaman Tabel 3.1 Anak Perusahaan PT. Asuransi Jiwa Bumi Asih Jaya ... 48

vi

Armand an Edi Jusriadi

Tujuan dari penelitian ini adalah untuk mengevaluasi pengakuan pendapatan dan beban atas dana perusahaan berdasarkan PSAK 108 pada asuransi jiwa PT Asuransi Jiwa Bumi Asih Jaya Cabang Indonesia Timur Makassar. Metode dan objek penelitian yang digunakan dalam penelitian ini adalah metode kualitatif dan menggunakan data primer. Metode pengumpulan data menggunakan metode langsung dan metode tidak langsung. Objek yang diteliti adalah PT Asuransi Jiwa Bumi Asih Jaya Cabang Indonesia Timur Makassar. Analisis dilakukan pada divisi syariah dan meneliti mengenai dana tabarru’ dan dana perusahaan bagaimana cara pengakuan pendapatan dan beban dan cara menginvestasikannya,.

Hasil dari penelitian ini bahwa pendapatan, beban dan investasi yang dilakukan PT Asuransi Jiwa Bumi Asih Jaya Cabang Indonesia Timur Makassar terpisah antara dana tabarru’ dan dana perusahaannya. Dan metode yang digunakan adalah acrual basis yang sesuai dengan PSAK. Kesimpulan dari penelitian ini adalah bahwa PT Asuransi Jiwa Bumi Asih Jaya Cabang Indonesia Timur Makassar sudah sesuai dengan PSAK 108 dalam melakukan pengakuan pendapatan dan beban atas dana perusahaan.

Kata Kunci: Pengakuan Pendapatan Asuransi, PSAK 108

iii