ANALISIS PENGENDALIAN INTERNAL PADA SISTEM PENERIMAAN KAS

(Studi Kasus di Hotel Braga Purwokerto)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh : Lando Kartono NIM : 132114004

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2020

i

ANALISIS PENGENDALIAN INTERNAL PADA SISTEM PENERIMAAN KAS

(Studi Kasus di Hotel Braga Purwokerto)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh : Lando Kartono NIM : 132114004

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2020

ii

iii

iv

v

vi

MOTTO DAN PERSEMBAHAN

Phillipians 4:6

“Do not be anxious about anything, but in every situation, by prayer and petition, with thanksgiving, present your requests to God”

Skripsi ini kupersembahkan untuk:

Tuhan Yesus dan Bunda Maria Bapak, Ibu dan adik-adikku tercinta

Istriku

Sahabat-sahabat penyemangatku

vii

KATA PENGANTAR

Pertama, saya ucapkan terima kasih kepada Tuhan, Yesus Kristus untuk segala penyertaan, cinta, dan bimbinganNya, saya dapat menyelesaikan pendidikan di Universitas Sanata Dharma Yogyakarta. Saya juga ingin mengucapkan terima kasih kepada orang-orang di sekitar saya yang Tuhan berikan, yang selalu mendukung, mendoakan, dan membantu saya melalui segala jenis lika-liku, sehingga saya dapat menyelesaikan skripsi ini sebagai salah satu syarat untuk mendapatkan gelar Sarjana Akuntansi di Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Dalam kesempatan ini, saya akan mengungkapkan apresiasi dan rasa syukur saya kepada semua orang yang telah berkontribusi dan membantu saya menyelesaikan pendidikan di Universitas Sanata Dharma.

1. Tuhan Yesus dan Bunda Maria yang senantiasa menyertai setiap langkah penulis dalam mengerjakan skripsi.

2. Drs. Johanes Eka Priatma, M.Sc., Ph.D., selaku Rektor Universitas Sanata Dharma.

3. Trisnawati Rahayu M.Si., Akt. Selaku Dosen Pembimbing Skripsi yang telah membantu, selalu sabar mengarahkan, dan membimbing penulis dalam proses menyelesaikan skripsi.

4. Bapak Catur Budi Prasetyo sebagai Chief Accounting hotel Braga yang telah mengijinkan dan memberi informasi kepada penulis untuk melakukan penelitian.

viii

5. Orang tua penulis, Ibu Irma Romalia dan Sun Lie Kartono atas segala doa, kepercayaan, kasih saying dan dukungan finansial yang diberikan kepada penulis.

6. Adik-adikku Prinka Kartono dan Naura Kartono atas segala dukungan dan kasih saying yang diberikan kepada penulis.

7. Istriku dan penyemangatku Lydia Carolina Panggabean. Terima kasih sudah meminjamkan laptop kepada saya untuk mengerjakan skripsi ini.

Terima kasih untuk semua cinta, keceriaan, dukungan, kesabaran, dan doa-doa yang telah diberikan kepada saya untuk beberapa waktu terakhir. Ketika saya tidak mampu melewati waktu-waktu yang sulit, terima kasih untuk terus bersama saya.

8. Teman-teman Loki Jogja, Oman, Rangga, Eno, Kevin, Renovaldie.

Terima kasih untuk semua semangat untuk menyelesaikan skripsi ini dan segala kesenangan yang telah kita lewati bersama.

9. Semua pihak yang turut membantu penulis dalam menyelesaikan skripsi ini, yang tidak bisa disebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

ix DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN KEASLIAN KARYA TULIS ... iv

HALAMAN LEMBAR PUBLIKASI ... v

HALAMAN MOTTO DAN PERSEMBAHAN ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xii

HALAMAN DAFTAR LAMPIRAN ... xiii

ABSTRAK ... xiv

ABSTRACT ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 3

E. Sistematika Penelitian ... 4

BAB II TINJAUAN PUSTAKA ... 6

A. Pengendalian Internal ... 6

B. Sistem Penerimaan Kas ... 13

C. Hotel ... 17

D. Tinjauan Penelitian Terdahulu ... 22

BAB III METODE PENELITIAN ... 25

A. Desain Penelitian ... 25

B. Tempat dan Waktu Penelitian ... 25

C. Subjek Penelitian ... 26

D. Data Penelitian ... 26

E. Teknik Pengumpulan Data ... 26

F. Teknik Analisis Data ... 27

BAB IV GAMBARAN UMUM OBJEK PENELITIAN ... 32

A. Profil Hotel ... 32

B. Struktur Organisasi Hotel ... 36

BAB V ANALISIS DATA DAN PEMBAHASAN ... 44

A. Deskripsi Data ... 44

B. Analisis Data ... 64

C. Pembahasan ... 70

BAB VI PENUTUP ... 74

A. Kesimpulan ... 74

x

B. Keterbatasan Penelitian ... 74

C. Saran ... 74

D. Biodata Peneliti ... 76

DAFTAR PUSTAKA ... 77

LAMPIRAN ... 79

xi

DAFTAR TABEL

Tabel 2.1 Prinsip-prinsip Pengendalian Internal menurut COSO ... 11 Tabel 3.1 Perbandingan Pengendalian Internal Sistem Penerimaan Kas

Hotel Braga dengan Komponen Pengendalian Internal COSO .... 28 Tabel 4.1 Perbandingan Pengendalian Internal Sistem Penerimaan Kas

Hotel Braga dengan Komponen Pengendalian Internal COSO .... 65

xii

DAFTAR GAMBAR

Gambar 4.1 Susunan Organisasi Hotel Braga ... 37 Gambar 5.1 Flowchart Sistem Penerimaan Kas Penjualan Jasa

Kamar secara Tunai Hotel Braga ... 50 Gambar 5.2 Flowchart Sistem Penerimaan Kas wedding package

Hotel Braga ... 52

xiii

DAFTAR LAMPIRAN

Lampiran 1 Hasil Wawancara 1 ... 80 Lampiran 2 Produk dan Penghargaan Hotel Braga ... 86

xiv ABSTRAK

ANALISIS PENGENDALIAN INTERNAL PADA SISTEM PENERIMAAN KAS

(Studi Kasus di Hotel Braga Purwokerto)

Lando Kartono NIM: 132114004

Universitas Sanata Dharma Yogyakarta 2020

Penelitian ini bertujuan untuk mengetahui kesesuaian pengendalian internal sistem penerimaan kas Hotel Braga dengan komponen pengendalian internal menurut Committee of Sponsoring Organizations of the Treadway Commisions (COSO). Penelitian ini penting dilakukan agar Hotel Braga dapat memahami dan mengevaluasi pengendalian internal sistem penerimaan kas di hotel.

Jenis penelitian ini adalah penelitian studi kasus di Hotel Braga.

Teknik pengumpulan data yang digunakan adalah wawancara dan observasi.

Teknik analisis data yang digunakan yaitu deskriptif komparatif. Penelitian ini dilakukan dengan membandingkan pengendalian internal sistem penerimaan kas Hotel Braga dengan 5 komponen pengendalian internal menurut Committee of Sponsoring Organizations of Treadway Commisions (COSO).

Hasil penelitian ini menunjukan dari 5 komponen pengendalian internal menurut Committee of Sponsoring Organizations of Treadway Commisions (COSO) terdapat 4 komponen yang sama dan 1 komponen yang berbeda dengan pengendalian internal sistem penerimaan kas Hotel Braga maka, dapat disimpulkan bahwa pengendalian internal sistem penerimaan kas Hotel Braga belum sesuai dengan komponen pengendalian internal menurut Committee of Sponsoring Organizations of Treadway Commisions (COSO) karena tidak semua komponen sama.

Kata kunci: Pengendalian internal, sistem penerimaan kas, Committee of Sponsoring Organizations of Treadway Commisions (COSO).

xv ABSTRACT

AN ANALYSIS OF INTERNAL CONTROL ON CASH RECEIPT SYSTEM

(A Case Study at Braga Hotel Purwokerto)

Lando Kartono NIM: 132114004

Universitas Sanata Dharma Yogyakarta 2020

The purpose of this research was to determine the conformity of the internal control of cash receipt system at Braga Hotel with internal control component according to the Committee of Sponsoring Organizations of Treadway Commisions (COSO). This research was important for the Braga Hotel in order to understand and evaluate the internal control of the cash receipt system in the hotel.

This type of research was a case study at Braga Hotel. Data collection techniques used were interviews and observation. Data analytic technique was descriptive comparative. This research was conducted by comparing the internal control of cash receipt system at Braga Hotel with 5 component of internal control according to the Committee of Sponsoring Organizations of Treadway Commisions (COSO).

The result of this study indicated that of the 5 component of internal control according to the Committee of Sponsoring Organizations of Treadway Commisions (COSO) there were 4 components that were same and 1 component that was different from the internal control of cash receipt system at Braga Hotel. It could be concluded that the internal control of cash receipt system at Braga Hotel had not be held according to the Committee of Sponsoring Organizations of Treadway Commisions (COSO) because not all components were identical.

Keywords: Internal control, cash receipt system, Committee of Sponsoring Organizations of Treadway Commisions (COSO).

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pesatnya perkembangan ekonomi secara global pada masa sekarang ini mengakibatkan operasi pada perusahaan menjadi semakin luas dan kompleks. Segala jenis usaha yang berkembang di Indonesia akan lebih banyak menghadapi tantangan dari perusahaan sejenis baik yang berasal dari dalam maupun luar negeri. Hal ini mengakibatkan persaingan usaha yang semakin tinggi dan ketat. Untuk menjadi unggul dalam persaingan, perusahaan dituntut untuk berlomba-lomba mencapai tujuan utama perusahaan yaitu mencapai laba yang maksimal secara efektif, efisien dan ekonomis.

Untuk mencapai tujuan utama perusahaan tersebut, pengelolaan keuangan terutama penerimaan kas menjadi komponen yang paling penting, yang dalam kegiatannya harus sesuai dengan prosedur dan harus diawasi dengan baik, karena kas yang diterima berupa uang tunai yang dapat segera digunakan. Dilihat dari sifatnya kas merupakan aset paling lancar dan hampir semua transaksi di dalam perusahaan selalu memengaruhi kas. Karena sifat kas tersebut, besar kemungkinan terjadinya kecurangan atau kesalahan dari sisi keuangan.

Masalah pada penerimaan kas harus diperhatikan, oleh karena itu dibutuhkan pengendalian internal untuk mengelolanya. “Pengendalian internal mencakup rencana organisasi serta tindakan yang telah digunakan dalam perusahaan untuk mengamankan aktivanya, mengecek

2

kecermatan dan keandalan data akuntansi, memajukan efisiensi operasi, dan mendorong ketaatan pada kebijakan yang telah ditetapkan” (Mardi, 2011:59). Jika pengendalian internal tidak diterapkan, maka bisa terjadi masalah seperti laporan penerimaan kas yang tidak dilaporkan oleh karyawan dan kecurangan yang dilakukan oleh karyawan bagian akuntansi dengan mengubah laporan penerimaan kas untuk kepentingan pribadi.

Salah satu pencetus kerangka pengendalian internal adalah Committee of Sponsoring Organizations of Treadway Commisions (COSO). Menurut Diana dan Setiawati (2010:82), “COSO (the Committee of Sponsoring Organizations) adalah sekelompok swasta yang terdiri dari American Accounting Associations, the AICPA, the Institute of Internal Auditors, the Institute of Management Accountants, dan the Financial Executives Institute”. Dalam kerangka pengendalian tersebut, COSO mengembangkan satu definisi pengendalian internal dan memberi arahan dalam menganalisis sistem pengendalian internal.

Untuk menciptakan sistem pengendalian internal yang baik, manajemen harus menetapkan tanggung jawab secara jelas dan terpisah untuk tiap orang yang memiliki tanggung jawab yang diberikan padanya. Apabila tanggung jawab tidak jelas dan bertumpu pada satu orang, maka akan sulit mencari kesalahan apa yang harus dipertanggung jawabkan.

Analisis pengendalian internal terhadap sistem penerimaan kas yang baik sangat diperlukan oleh bisnis yang besar seperti hotel karena penerimaan kas yang besar dan cepat. Pengendalian internal yang sesuai

3

dengan prosedur untuk mengetahui setiap kas yang diterima sangat dibutuhkan hotel guna memperkecil terjadinya kesalahan atau kecurangan. Hotel Braga merupakan salah satu hotel di Purwokerto berkelas hotel bintang tiga, dengan masih sedikitnya hotel bintang tiga yang terdapat di Purwokerto menjadikan Hotel Braga mampu bersaing ketat dengan para kompetitornya.

B. Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah apakah pengendalian internal sistem penerimaan kas di Hotel Braga sesuai dengan komponen pengendalian internal menurut Committee of Sponsoring Organizations of Treadway Commisions (COSO)?

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui kesesuaian pengendalian internal sistem penerimaan kas di Hotel Braga dengan komponen pengendalian internal menurut Committee of Sponsoring Organizations of Treadway Commisions (COSO).

D. Manfaat Penelitian 1. Bagi Hotel Braga

Hasil penelitian ini diharapkan dapat memberikan informasi yang berguna bagi hotel Braga tentang pengendalian internal pada sistem penerimaan kas yang telah diterapkan oleh hotel.

4 2. Bagi Universitas Sanata Dharma

Hasil penelitian ini dapat digunakan untuk memberikan informasi mengenai pengendalian internal pada sistem penerimaan kas hotel dan penelitian ini dapat menjadi tambahan referensi pustaka pada perpustakaan.

3. Bagi penulis

Penelitian ini merupakan kesempatan untuk menerapkan dan mengembangkan pengetahuan yang diperoleh selama perkuliahan dalam praktik mengenai evaluasi penerapan pengendalian internal pada sistem penerimaan kas yang diterapkan hotel.

4. Bagi pembaca

Hasil penelitian ini dapat memberikan informasi kepada pembaca sebagai salah satu bahan referensi untuk penelitian-penelitian selanjutnya.

E. Sistematika Penulisan

Sistematika pembahasan skripsi ini akan dibagi menjadi enam bab.

Deskripsi dari masing-masing bab ini adalah sebagai berikut:

Bab I Pendahuluan

Bab ini membahas tentang latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

5 Bab II Tinjauan Pustaka

Bab ini membahas tentang teori-teori yang digunakan sebagai dasar dalam penelitian ini yaitu : pengendalian internal, sistem penerimaan kas, penjelasan hotel, dan tinjauan penelitian terdahulu.

Bab III Metode Penelitian

Bab ini menguraikan tentang desain penelitian, tempat dan waktu penelitian, subjek penelitian, data penelitian, teknik pengumpulan data, dan teknik analisis data.

Bab IV Gambaran Umum Objek Penelitian

Bab ini membahas tentang profil, struktur organisasi hotel, dan uraian fungsi dan tugas hotel.

Bab V Analisis Data dan Pembahasan

Bab ini membahas mengenai deskripsi data, analisis data, dan pembahasan.

Bab VI Penutup

Bab ini berisi tentang kesimpulan, keterbatasan penelitian, dan saran-saran yang nantinya bermanfaat bagi hotel Braga maupun bagi penelitian selanjutnya.

6 BAB II

TINJAUAN PUSTAKA

A. Pengendalian Internal

1. Pengertian Pengendalian Internal

Pengendalian internal yang dirancang berguna untuk membantu suatu organisasi mencapai tujuan atau objektif tertentu.

Salah satu yang merancang pengendalian internal tersebut adalah perusahaan sektor swasta yang bernama Committee of Sponsoring Organizations of Treadway Commissions (COSO) yang dibentuk pada tahun 1985. Menurut Committee of Sponsoring Organizations of Treadway Commissions (COSO) (2013:3), ”Pengendalian internal adalah sebuah proses yang dipengaruhi oleh dewan direksi, manajemen, dan personil lainnya dalam entitas yang dirancang untuk memberikan keyakinan memadai tentang pencapaian tujuan yang berkaitan dengan operasi, pelaporan, dan kepatuhan terhadap hukum dan ketentuan perundang-undangan”. Menurut Diana dan Setiawati (2010:82), “Pengendalian internal adalah semua rencana organisasional, metode, dan pengukuran yang dipilih oleh suatu kegiatan usaha untuk mengamankan harta kekayaannya, mengecek keakuratan dan keandalan data akuntansi usaha tersebut, meningkatkan efisiensi operasional, dan mendukung dipatuhinya kebijakan manajerial yang telah ditetapkan”.

7 2. Tujuan Pengendalian Internal

Menurut Committee of Sponsoring Organizations of Treadway Commissions (COSO) (2013:15), pengendalian internal mempunyai tiga kategori tujuan:

a. Tujuan Operasi

Tujuan ini berkaitan dengan efektivitas dan efisiensi operasi entitas, termasuk tujuan kinerja operasional dan keuangan, dan menjaga aset terhadap kerugian.

b. Tujuan Pelaporan

Tujuan ini berkaitan dengan pelaporan keuangan dan pelaporan non keuangan, untuk internal maupun eksternal yang mencakup keandalan, ketepatan waktu, transparansi, atau persyaratan lain yang ditetapkan oleh regulator, persyaratan yang diakui pembuat standar, atau kebijakan entitas itu sendiri.

c. Tujuan Kepatuhan

Tujuan ini berkaitan dengan kepatuhan terhadap hukum dan peraturan yang mana entitas tunduk.

3. Komponen Pengendalian Internal

Menurut Committee of Sponsoring Organizations of Treadway Commission (COSO) (2013:4), Terdapat lima komponen pengendalian internal, yaitu:

a. Lingkungan Pengendalian (Control Environment)

Lingkungan pengendalian adalah kesatuan dari standar, proses dan struktur yang menjadi dasar untuk melaksanakan

8

pengendalian internal. Terdapat lima prinsip dalam lingkungan pengendalian, yaitu:

1) Organisasi menunjukan komitmen terhadap integritas dan nilai-nilai etika.

2) Organisasi melaksanakan tanggung jawab pengawasan terhadap kinerja pengendalian internal.

3) Menetapkan struktur, wewenang dan tanggung jawab pada manajemen organisasi.

4) Organisasi berkomitmen untuk mengembangkan dan mempertahankan individu yang kompeten.

5) Organisasi mendorong individu untuk mampu menjelaskan kondisi yang dialami termasuk didalamnya keputusan yang diambil dari berbagai aktivitas pengendalian internal yang dilakukan.

b. Penilian Risiko (Risk Assessment)

Setiap organisasi pasti menghadapi berbagai risiko dari faktor internal maupun faktor eksternal. Risiko dapat didefinisikan sebagai kemungkinan suatu peristiwa akan terjadi dan mempengaruhi pencapaian tujuan. Penilian risiko melibatkan proses yang dinamis dan berulang untuk mengidentifikasi dan menilai risiko terhadap pencapaian suatu tujuan. Terdapat empat prinsip dalam penilaian risiko, yaitu:

1) Organisasi menentukan tujuan yang tepat dan jelas.

9

2) Organisasi mengidentifikasi dan menganalisis risiko dari tujuan organisasi yang sudah ditentukan.

3) Organisasi menilai dampak dari kemungkinan risiko kecurangan yang terjadi dalam penilaian risiko.

4) Organisasi mengidentifikasi dan menganalisis perubahan yang terjadi dalam penilaian risiko termasuk perubahan pada faktor eksternal dan faktor internal yang bisa mempengaruhi sistem pengendalian internal sehingga menghasilkan pengendalian internal yang efektif bagi suatu organisasi.

c. Aktivitas Pengendalian (Control Activities)

Aktivitas pengendalian adalah tindakan yang ditetapkan melalui kebijakan dan prosedur yang membantu memastikan arahan manajemen untuk mengurangi risiko terhadap pencapaian tujuan. Aktivitas pengendalian dilakukan di semua tingkat organisasi, pada berbagai tahap dalam proses bisnis, dan pada lingkup teknologi. Terdapat tiga prinsip dalam aktivitas pengendalian, yaitu:

1) Organisasi menentukan dan mengembangkan kegiatan pengendalian yang dapat mengurangi risiko.

2) Organisasi menentukan dan mengembangkan pengendalian dengan memanfaatkan teknologi untuk mendukung aktivitas pengendalian.

3) Organisasi menerapkan aktivitas pengendalian melalui kebijakan dan prosedur yang jelas.

10

d. Informasi dan Komunikasi (Information and Communication) Informasi dibutuhkan organisasi untuk melaksanakan tanggung jawab pengendalian internal dalam mencapai tujuan yang telah ditentukan organisasi tersebut. Manajemen menggunakan informasi yang relevan untuk mendukung setiap fungsi dari pengendalian internal. Sedangkan, komunikasi merupakan suatu proses organisasi menciptakan dan menggunakan informasi untuk meyediakan kebutuhan yang diinginkan. Melalui komunikasi organisasi dapat memperoleh informasi yang dibutuhkan. Komunikasi internal adalah informasi yang terjadi dalam lingkungan organisasi. Komunikasi ini terjadi karena terdapat sebuah struktur dalam organisasi. Ada tiga prinsip dalam informasi dan komunikasi, yaitu:

1) Organisasi menggunakan informasi yang relevan untuk mendukung setiap fungsi dari pengendalian internal.

2) Organisasi mampu menciptakan komunikasi internal yang efektif.

3) Organisasi mampu menciptakan komunikasi terhadap pihak eksternal secara efektif.

e. Aktivitas Pemantauan (Monitoring Activities)

Pemantauan merupakan komponen penting dalam aktivitas pengendalian internal. Pemantauan merupakan suatu proses yang dilakukan untuk menilai kualitas kinerja pengendalian internal secara berkelanjutan. Pemantauan dilakukan untuk memastikan

11

pengendalian internal telah sesuai dengan apa yang telah ditentukan dan komponen-komponen dalam pengendalian internal berjalan secara efektif serta dapat menemukan kekurangan yang ada dalam pengendalian internal tersebut. Ada dua prinsip dalam aktivitas pemantauan, yaitu:

1) Organisasi menentukan dan melakukan evaluasi secara berkelanjutan dan atau terpisah untuk memastikan komponen pengendalian internal telah berfungsi sesuai dengan apa yang telah ditentukan.

2) Organisasi mengevaluasi dan melaporkan setiap kekurangan dalam komponen pengendalian internal yang telah ditemukan kepada pihak terkait.

Tabel 2.1 Prinsip-prinsip Pengendalian Internal menurut COSO Komponen

Pengendalian

Prinsip-prinsip Pengendalian Internal Lingkungan

pengendalian

1. Komitmen terhadap intergritas dan nilai-nilai etika

2. Melaksanakan tanggung jawab pengawasan

3. Menetapkan struktur, wewenang dan tanggung jawab

4. Komitmen terhadap kompetensi

5. Mendorong akuntabilitas atas pengendalian internal

Penilaian Risiko 6. Menentukan tujuan

7. Mengidetifikasikan dan menganalisis risiko

8. Menilai risiko fraud

9. Mengidentifikasi dan menganalisis perubahan signifikan

Aktivitas Pengendalian

10. Mengembangkan kegiatan pengendalian

11. Mengembangkan pengendalian umum atas teknologi

12. Merinci kedalam kebijakan dan prosedur

12 Komponen

Pengendalian

Prinsip-prinsip Pengendalian Internal Informasi dan

Komunikasi

13. Menggunakan informasi yang relevan 14. Komunikasi internal yang efektif 15. Komunikasi eksternal yang efektif Aktivitas

Pemantauan

16. Evaluasi berkelanjutan dan/atau terpisah

17. Mengevaluasi dan melaporkan setiap kekurangan

Sumber: COSO, 2013:6-7

4. Keterbatasan Pengendalian Internal

Menurut Committee of Sponsoring Organizations of Treadway Commissions (COSO) (2013:9), menjelaskan bahwa pengendalian internal tidak bisa mencegah penilaian buruk atau keputusan, atau kejadian eksternal yang dapat menyebabkan sebuah organisasi gagal untuk mencapai tujuan operasionalnya. Dengan kata lain, bahkan sistem pengendalian internal yang efektif dapat mengalami kegagalan.

Lebih lanjut dikemukakan oleh COSO (2013:9) bahwa keterbatasan-keterbatasan yang ada pada pengendalian internal yaitu:

a. Hasil dari penetapan tujuan-tujuan yang menjadi prasyarat untuk pengendalian internal tidak tepat.

b. Penilaian manusia dalam pengambilan keputsan yang dapat salah dan bias.

c. Faktor kesalahan/kegagalan manusia sebagai pelaksana.

d. Kemampuan manajemen untuk mengesampingkan pengendalian internal.

13

e. Kemampuan manajemen, personel lainnya, ataupun pihak ketiga untuk menghindari kolusi.

f. Peristiwa-peristiwa eksternal yang berada di luar kendali organisasi.

B. Sistem Penerimaan Kas 1. Pengertian Sistem

Menurut Diana dan Setiawati (2010:3), “Sistem merupakan serangkaian bagian yang saling tergantung dan bekerja sama untuk mencapai tujuan tertentu. Suatu sistem pasti tersusun dari sub-sub sistem yang lebih kecil yang juga saling tergantung dan bekerja sama untuk mencapai tujuan”.

Menurut Romney dan Steinbart (2015:3), “Sistem adalah serangkaian dua atau lebih komponen yang saling terkait dan berinteraksi untuk mencapai tujuan”.

2. Komponen Sistem

Menurut Romney dan Steinbart (2015:3), terdapat lima komponen dari sistem yaitu:

a. Orang-orang yang mengoperasikan sistem tersebut dan melaksanakan berbagai fungsi.

b. Prosedur-prosedur, baik manual maupun yang terotomatisasi, yang dilibatkan dalam mengumpulkan, memproses, dan menyimpan data tentang aktivitas-aktivitas organisasi.

c. Data mengenai organisasi dan aktivitas bisnisnya.

14

d. Perangkat lunak yang digunakan orang untuk mengolah data.

e. Infrastruktur teknologi informasi, meliputi komputer, perangkat peripheral, dan perangkat jaringan komunikasi yang digunakan dalam sistem informasi akuntansi.

3. Sistem Penerimaan Kas a. Pengertian Kas

Setiap perusahaan pasti memiliki alat tukar transaksi yang berlaku resmi di negara dimana perusahaan tersebut berlokasi, maupun yang berlaku secara internasional. Tanpa memiliki alat tukar transaksi, perusahaan tidak akan mampu beroperasi demi menjalankan usahanya sehingga tujuan perusahaan dapat tercapai. Definisi kas menurut PSAK No.2 (diakses dari www.iaiglobal.or.id pada 20 Desember 2020), “Kas terdiri dari saldo kas (cash on hand) dan rekening giro. Setara kas (cash equivalent) adalah investasi yang sifatnya sangat liquid, berjangka pendek dan dengan cepat dapat dijadikan sebagai kas dalam jumlah tertentu tanpa menghadapi risiko perubahan nilai yang signifikan”. Sedangkan menurut Rudianto (2012:188),

“Kas merupakan alat pertukaran yang dimiliki perusahaan dan siap digunakan dalam transaksi perusahaan, setiap saat diinginkan”. Sedangkan berdasarkan pengertian tersebut maka dapat disimpulkan bahwa kas merupakan alat pertukaran atau pembayaran keuangan yang berupa uang tunai, cek, bilyet giro maupun surat-surat berharga lain yang memiliki sifat yang

15

paling likuid (lancar), sehingga perusahaan harus selalu mempertahankan tingkat likuiditasnya dengan cara yakni memiliki uang yang cukup untuk membayar kewajiban- kewajibannya pada saat jatuh tempo agar perusahaan tersebut dapat terus beroperasi.

b. Penerimaan Kas

Pada umumnya perusahaan selalu melibatkan kas dalam transaksi perusahaan sehingga perusahaan memiliki jumlah transaksi kas yang sangat banyak, seperti penjualan barang atau jasa yang akan menghasilkan penerimaan kas bagi perusahaan.

Menurut Hery (2016:173), “Sistem akuntansi penerimaan kas ialah berasal dari hasil kegiatan normal bisnisnya, yaitu melalui penjualan tunai baik untuk perusahaan dagang maupun perusahaan jasa, ataupun sebagai hasil penagihan piutang usaha dari pelanggan dalam hal penjualan kredit”. Menurut Mulyadi (2014:456), sistem penerimaan kas dari penjualan tunai dibagi menjadi tiga prosedur yaitu sebagai berikut:

1) Penerimaan kas dari Over-The-Counter Sale, yaitu pembeli datang sendiri ke perusahaan, melakukan pemilihan barang atau produk yang akan dibeli.

2) Penerimaan kas dari Cash-On Delivery Sale, transaksi penjualan yang melibatkan kantor pos, perusahaan angkutan umum, dalam penyerahan dan penerimaan kas dari hasil penjualan.

16

3) Penerimaan dari Credit Card Sale, yaitu salah satu cara pembayaran bagi pembeli dan sarana penagihan bagi penjual yang memberikan baik bagi pembeli maupun bagi penjual.

4. Pengendalian Internal Sistem Penerimaan Kas

Menurut Hery (2014:14), sistem pengendalian internal penerimaan dan pembayaran kas adalah pengendalian internal dijalankan dengan tujuan untuk memastikan bahwa kas telah diterima dengan baik/semestinya oleh perusahaan, serta memastikan bahwa pengeluaran kas hanya dilakukan untuk membayar beban perusahaan yang telah diotorisasi oleh pejabat yang berwenang, serta untuk menghindari terjadinya pembayaran berganda. Menurut Hery (2016:173), secara garis besar, berikut ini adalah beberapa penerapan prinsip pengendalian internal atas penerimaan kas yaitu:

a. Hanya karyawan tertentu saja yang secara khusus ditugaskan untuk menangani penerimaan kas.

b. Adanya pemisahan tugas (segregation of duties) antara individu yang menerima kas, mencatat/membukukan penerimaan kas, dan yang menyimpan kas.

c. Setiap transaksi penerimaan kas harus didukung oleh dokumen (sebagai bukti transaksi), seperti slip berita pembayaran (pengiriman) uang/remittance advices (dalam kasus penerimaan uang lewat pos/mail receipt), struk/cash register record (dalam kasus penerimaan uang lewat konter penjualan/counter receipt), dan salinan bukti uang setor tunai ke bank (deposit slips).

17

Seluruh uang kas harian yang diterima perusahaan dipegang oleh departemen kasir (kepala kasir). Salinan lembar pertama dari ringkasan total penerimaan kas harian yang telah disiapkan oleh departemen kasir diserahkan ke departemen akuntansi, untuk selanjutnya oleh bagian akuntansi akan dipergunakan sebagai dasar pencatatan transaksi ke dalam jurnal (tentu saja setelah melewati proses analisis transaksi dan identifikasi akun), lalu dibuatkan buku besar dan seterusnya sesuai dengan tahapan- tahapan yang ada dalam siklus akuntansi. Sedangkan salinan lembar ke dua dari ringkasan total penerimaan kas harian tadi yang telah disiapkan oleh departemen kasir diserahkan ke bagian keuangan. Dokumen asli yang memuat ringkasan total penerimaan kas harian itu sendiri tetap akan disimpan di departemen kasir. Uang kas hasil penerimaan penjualan harian atau hasil penagihan piutang dari pelanggan harus disetor ke bank setiap hari oleh departemen kasir.

C. Hotel

1. Pengertian Hotel

Menurut UU No. 9 tahun 1990 tentang kepariwisataan pada pasal 25 ayat 1 dan 2 yang dimaksud dengan hotel adalah

a. Ayat 1

Usaha penyediaan akomodasi merupakan usaha penyediaan kamar dan fasilitas yang lain serta pelayanan yang diperlukan.

18 b. Ayat 2

Usaha penyediaan setiap jenis akomodasi sebagaimana dimaksud dalam ayat (1) dibedakan atas kriteria yang disusun menurut jenis dan tingkat fasilitas yang disediakan.

Menurut Suryo (2008:22), “Hotel adalah suatu jenis usaha akomodasi yang menyediakan fasilitas kamar untuk menginap dengan perhitungan pembayaran harian serta menyediakan berbagai jenis fasilitas pelayanan, seperti fasilitas penyediaan makanan dan minuman, fasilitas konvensi dan pameran, fasilitas rekreasi dan hiburan, fasilitas olahraga dan kebugaran, fasilitas jasa layanan bisnis dan perkantoran, fasilitas jasa layanan keuangan, fasilitas perbelanjaan, serta pengembangan fasilitas penunjang lainnya yang diperlukan untuk aktivitas tamu dan pengunjung.”

2. Kategori Hotel

Menurut Kustini (2017:14), kategori hotel dibagi menjadi empat bagian terpisah yaitu:

a. Berdasarkan Lokasi

1) Commercial/Business Hotel adalah hotel yang terletak di pusat bisnis atau tengah kota.

2) Airport Hotel adalah hotel yang terletak di sekitar atau dekat airport.

3) Economy Hotel adalah hotel yang tersebar di seluruh negara.

4) Suite Hotel adalah hotel yang terletak di daerah pinggiran atau pusat kota kecil.

19

5) Residential Hotel adalah hotel yang terletak di daerah pinggiran atau pusat kota yang besar.

6) Casino Hotel adalah hotel yang terletak di daerah perjudian dan pertunjukan khusus.

7) Resort Hotel adalah hotel yang terletak di daerah dengan pilihan tourism destination dan aktivitas liburan lainnya.

b. Berdasarkan Penentuan Tarif

1) European Plan (E.P) adalah hotel di mana harga kamar yang ditetapkan terdiri dari harga kamar saja.

2) Continental Plan (C.P) adalah hotel di mana harga yang telah ditetapkan terdiri dari harga kamar termasuk makan pagi.

3) Modified American Plan (M.E.P) adalah hotel di mana harga kamar yang telah ditetapkan terdiri dari harga kamar termasuk satu kali makan siang atau satu kali makan malam.

4) Full America Plan (F.A.P) adalah hotel di mana harga kamar yang telah ditetapkan terdiri dari harga kamar termasuk tiga kali makan (breakfast, lunch, dinner)

c. Berdasarkan Luas dan Jumlah Kamar

1) Hotel kecil (small hotel) adalah hotel yang mempunyai 25 kamar atau kurang.

2) Hotel sedang (average hotel) adalah hotel yang mempunyai lebih dari 25 kamar.

20

3) Hotel menengah (above average hotel) adalah hotel yang mempunyai lebih dari 100 kamar dan kurang dari 300 kamar.

4) Hotel besar (large hotel) adalah hotel yang mempunyai lebih dari 300 kamar.

d. Berdasarkan Tipe atau Jenis Tamu Menginap

1) Hotel keluarga (family hotel) adalah hotel yang dirancang untuk keluarga.

2) Hotel bisnis (business hotel) adalah hotel yang dirancang untuk para pengusaha atau businessman.

3) Hotel wisatawan (tourist hotel) adalah hotel yang dirancang untuk turis.

4) Hotel transit adalah hotel yang dirancang untuk orang-orang yang melakukan persinggahan sementara dalam perjalanan.

5) Hotel perawatan kesehatan (cure hotel) adalah hotel yang dirancang untuk orang-orang yang menginginkan penyembuhan penyakit atau meningkatkan kesehatannya.

6) Hotel pertemuan (convention hotel) adalah hotel yang dirancang untuk penyelenggaraan meeting, wedding, seminar dan sebagainya.

3. Klasifikasi Hotel Bintang

Menurut Kustini (2017:17), klasifikasi hotel bintang adalah kriteria penggolongan hotel berdasarkan jumlah poin yang didapatkan dari hasil penilaian. Penilaian itu berdasarkan kondisi

21

fisik atau bangunan hotel, struktur manajemen atau operasional hotel, dan kualitas pelayanan atau service hotel.

Penilian dilakukan oleh Departemen Pariwisata dengan tim nya dan PHRI (Persatuan Hotel dan Restoran Indonesia). Klasifikasi hotel bintang adalah sebagai berikut:

a. Hotel Bintang Satu (*)

1) Jumlah kamar terdiri dari lima belas kamar standar termasuk satu suite room dengan private bathroom.

2) Ukuran kamar standar hotel ini dua puluh meter persegi.

3) Salah satu fasilitas rekreasi yang tersedia yaitu kolam renang, fitness center, sauna atau lapangan tennis.

b. Hotel Bintang Dua (**)

1) Jumlah kamar terdiri dari kurang lebih dua puluh kamar standar dengan private bathroom.

2) Ukuran kamar standar hotel ini empat puluh empat meter persegi.

3) Salah satu fasilitas rekreasi yang tersedia yaitu lapangan tennis, indoor sport, fitness center, sauna, bowling atau squash harus tersedia.

c. Hotel Bintang Tiga (***)

1) Jumlah kamar terdiri dari kurang lebih tiga puluh kamar standar termasuk dua suite room dengan private bathroom.

2) Ukuran kamar standar hotel ini empat puluh delapan meter persegi.

22

3) Salah satu fasilitas rekreasi yang tersedia yaitu lapangan tennis, indoor sport, fitness center, sauna, bowling, squash.

d. Hotel Bintang Empat (****)

1) Jumlah kamar terdiri dari lima puluh kamar standar termasuk tiga suite room dengan private bathroom.

2) Ukuran kamar standar hotel ini empat puluh delapan meter persegi.

3) Salah satu fasilitas rekreasi yang tersedia yaitu lapangan tennis, indoor sport, fitness center, sauna, bowling, squash.

e. Hotel Bintang Lima (*****)

1) Jumlah kamar terdiri dari kurang lebih seratus kamar standar termasuk empat suite room dengan private bathroom.

2) Ukuran kamar standar hotel ini dua puluh enam meter persegi dan kamar suite lima puluh dua meter persegi.

3) Minimal dua fasilitas rekreasi harus tersedia seperti sport center, sauna, bowling, squash, fitness.

D. Tinjauan Penelitian Terdahulu

Peneliti menemukan dua penelitian yang relevan dengan penelitian ini. Pada tahun 2018, Tallo melakukan penelitian yang berjudul

“Evaluasi Kesesuaian Penerapan Pengendalian Internal Pada Sistem Penerimaan Kas Usaha Mikro, Kecil, dan Menengah (UMKM) Menurut COSO (Studi Kasus di UMKM Batik Seno dan UMKM Kurnia Lurik)”

dengan menggunakan metode observasi dan wawancara. Hasil

23

penelitian ini menunjukkan untuk UMKM Batik Seno terdapat dua fungsi sistem penerimaan kas, tiga dokumen sistem penerimaan kas, dan penerapan pengendalian internal pada sistem penerimaan kas belum sepenuhnya mengacu pada teori pengendalian internal menurut COSO karena UMKM Batik Seno hanya menerapkan empat prinsip dari lima prinsip yang sesuai dengan komponen lingkungan pengendalian internal menurut COSO. UMKM Kurnia Lurik terdapat dua fungsi sistem penerimaan kas, lima dokumen sistem penerimaan kas, dan penerapan pengendalian internal pada sistem penerimaan kas sudah sepenuhnya mengacu pada teori pengendalian internal menurut COSO karena UMKM Kurnia Lurik sudah menerapkan lima prinsip yang sesuai dengan komponen lingkungan pengendalian internal menurut COSO.

Pada Tahun 2019, Hasanah melakukan penelitian yang berjudul

“Analisis Pengendalian Internal Prosedur Penerimaan Kas Pada Klinik Az-Zahro Sumenep” dengan menggunakan metode observasi, wawancara dan dokumentasi. Teknik uji keabsahan datanya dengan menggunakan teknik triangulasi sumber dimana teknik pemeriksaan keabsahan data untuk keperluan suatu pembanding akan data yang diperoleh dari sumber yang berbeda. Hasil penelitian menunjukan bahwa pengendalian internal yang diterapkan kurang efektif karena ada beberapa komponen pengendalian internal yang belum sesuai dengan komponen pengendalian internal menurut COSO. Komponen yang belum sesuai terdapat pada lingkungan pengendalian, penentuan risiko,

24

dan aktivitas pengendalian serta komponen yang sudah sesuai terdapat pada informasi dan komunikasi dan pemantauan.

25 BAB III

METODE PENELITIAN

A. Desain Penelitian

Dalam penelitian ini, desain penelitian yang digunakan adalah dengan studi kasus. Menurut Sekaran dan Bougie (2017:118), studi kasus berfokus pada pengumpulan informasi terkait objek tertentu, acara atau kegiatan, seperti unit atau organisasi bisnis tertentu. Pada penelitian ini, peneliti mengumpulkan informasi di hotel Braga dengan mengamati situasi secara langsung dari berbagai sudut pandang menggunakan metode pengumpulan data yang berupa wawancara dan observasi, setelah itu peneliti menggunakan teknik analisis deskriptif komparatif dengan membandingkan pengendalian internal sistem penerimaan kas hotel Braga dengan komponen pengendalian internal menurut COSO agar mendapatkan gambaran yang jelas akan suatu masalah.

B. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian ini dilakukan di hotel Braga yang terletak di Kecamatan Purwokerto, Kabupaten Banyumas.

2. Waktu Penelitian

Penelitian ini dilaksanakan pada bulan Maret sampai dengan bulan April 2020.

26 C. Subjek Penelitian

1. Subjek Penelitian

a. Manajer Akuntansi (Chief Accounting) hotel Braga.

b. Karyawan bagian akuntansi hotel Braga.

D. Data Penelitian

Data yang diperlukan dalam penelitian ini yaitu:

1. Gambaran umum hotel Braga.

2. Struktur organisasi (termasuk deskripsi jabatan, tugas dan wewenang).

3. Prosedur sistem penerimaan kas hotel Braga.

4. Pengendalian internal sistem penerimaan kas.

5. Dokumen dan catatan akuntansi yang berkaitan dengan penerimaan kas.

E. Teknik Pengumpulan Data 1. Wawancara

Wawancara adalah teknik pengumpulan data dengan mengadakan tanya jawab dengan pihak yang bersangkutan untuk mendapatkan data yang lebih jelas. Peneliti mewawancarai manajer akuntansi dan karyawan bagian akuntansi untuk mengetahui gambaran umum hotel, prosedur sistem penerimaan kas dari penjualan jasa kamar secara tunai dan wedding package yang diterapkan di hotel Braga, serta pengendalian internal sistem penerimaan kas nya. Wawancara

27

dilakukan kepada manajer akuntansi dan karyawan bagian akuntansi karena manajer akuntansi dan karyawan bagian akuntansi yang paling mengetahui tentang informasi dari data tersebut.

2. Observasi

Observasi adalah teknik pengumpulan data dengan mengadakan pengamatan dan peninjauan secara langsung objek penelitian.

Peneliti mengamati dan meninjau secara langsung struktur organisasi dan dokumen apa saja yang digunakan dalam sistem penerimaan kas yang diterapkan pada hotel Braga.

F. Teknik Analisis Data

Teknik analisis data yang akan digunakan dalam penelitian ini adalah adalah teknik analisis deskriptif komparatif. Penelitian ini dilakukan untuk membandingkan persamaan dan perbedaan objek yang diteliti berdasarkan suatu kerangka pemikiran tertentu. Dalam penelitian ini peneliti membandingkan pengendalian internal sistem penerimaan kas hotel Braga dengan komponen pengendalian internal menurut COSO. Setelah semua data diperoleh, maka peneliti akan menganalisis data dengan langkah-langkah sebagai berikut:

1. Membandingkan pengendalian internal sistem penerimaan kas di hotel Braga dengan komponen pengendalian internal menurut COSO menggunakan tabel 3.1 sebagai berikut:

28

Tabel 3.1 Perbandingan Pengendalian Internal Sistem Penerimaan Kas Hotel Braga dengan Komponen Pengendalian Internal COSO Perbandingan

No. Komponen

Pengendalian Internal COSO

COSO

Pengendalian Internal Sistem Penerimaan Kas di Hotel Braga

Temuan

1. Lingkungan Pengendalian

Lingkungan pengendalian merupakan rangkaian standar, proses dan struktur yang menjadi dasar dalam pelaksanaan pengendalian internal. Prinsip dari komponen lingkungan pengendalian terdiri dari:

a. Integritas dan nilai-nilai etika.

b. Independensi dari manajemen.

c. Menetapkan struktur, alur pelaporan dan otoritas serta tanggung jawab.

d. Komitmen terhadap kompentensi.

e. Organisasi mendorong individu mengembangkan akuntabilitas atas tanggung jawabnya terhadap pengendalian internal.

Sumber: COSO, 2013

29

Tabel 3.1 Perbandingan Pengendalian Internal Sistem Penerimaan Kas Hotel Braga dengan Komponen Pengendalian Internal COSO (Lanjutan)

Perbandingan No. Komponen

Pengendalian Internal

COSO

COSO

Pengendalian Internal Sistem Penerimaan Kas

di Hotel Braga

Temuan

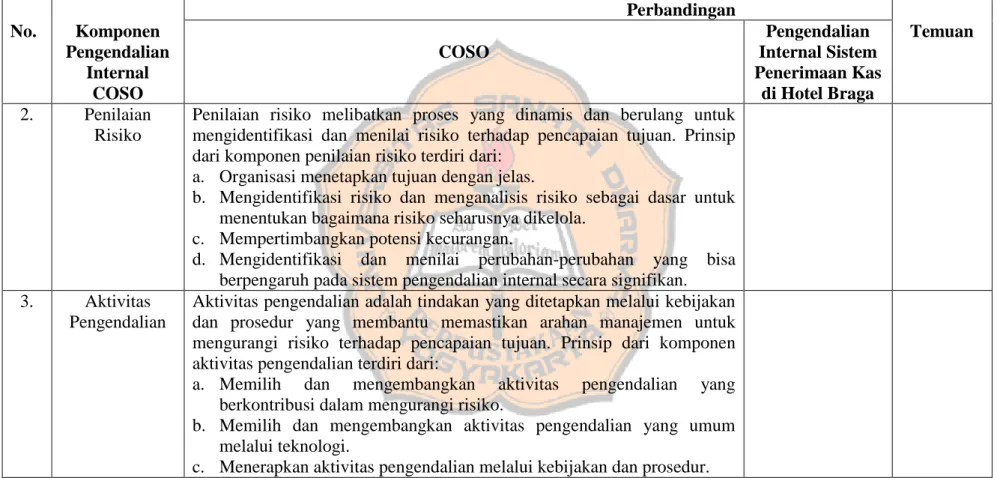

2. Penilaian Risiko

Penilaian risiko melibatkan proses yang dinamis dan berulang untuk mengidentifikasi dan menilai risiko terhadap pencapaian tujuan. Prinsip dari komponen penilaian risiko terdiri dari:

a. Organisasi menetapkan tujuan dengan jelas.

b. Mengidentifikasi risiko dan menganalisis risiko sebagai dasar untuk menentukan bagaimana risiko seharusnya dikelola.

c. Mempertimbangkan potensi kecurangan.

d. Mengidentifikasi dan menilai perubahan-perubahan yang bisa berpengaruh pada sistem pengendalian internal secara signifikan.

3. Aktivitas Pengendalian

Aktivitas pengendalian adalah tindakan yang ditetapkan melalui kebijakan dan prosedur yang membantu memastikan arahan manajemen untuk mengurangi risiko terhadap pencapaian tujuan. Prinsip dari komponen aktivitas pengendalian terdiri dari:

a. Memilih dan mengembangkan aktivitas pengendalian yang berkontribusi dalam mengurangi risiko.

b. Memilih dan mengembangkan aktivitas pengendalian yang umum melalui teknologi.

c. Menerapkan aktivitas pengendalian melalui kebijakan dan prosedur.

Sumber: COSO, 2013

30

Tabel 3.1 Perbandingan Pengendalian Internal Sistem Penerimaan Kas Hotel Braga dengan Komponen Pengendalian Internal COSO (Lanjutan)

Perbandingan No. Komponen

Pengendalian Internal

COSO

COSO

Pengendalian Internal Sistem Penerimaan Kas

di Hotel Braga

Temuan

4. Informasi dan Komunikasi

Informasi yang relevan dan berkualitas dari sumber eksternal dan internal digunakan manajemen untuk mendukung fungsi pengendalian internal.

Prinsip dari komponen informasi dan komunikasi terdiri dari:

a. Menghasilkan dan menggunakan informasi yang relevan dan berkualitas untuk mendukung fungsi pengendalian internal.

b. Mengkomunikasikan informasi secara internal.

c. Mengkomunikasikan dengan pihak eksternal mengenai persoalan yang mempengaruhi fungsi dari pengendalian internal.

5. Kegiatan Pemantauan

Kegiatan pemantauan adalah evaluasi berkelanjutan, evaluasi terpisah, atau beberapa kombinasi dari keduanya yang digunakan untuk memastikan apakah masing-masing dari lima komponen pengendalian internal ada dan berfungsi. Prinsip dari komponen kegiatan pemantauan terdiri dari:

a. Memilih, mengembangkan dan melakukan evaluasi secara berkelanjutan dan atau terpisah untuk memastikan apakah komponen pengendalian ada dan berfungsi.

b. Mengevaluasi dan mengkomunikasikan kekurangan pengendalian internal pada waktu yang tepat kepada pihak-pihak yang bertanggung jawab untuk mengambil tindakan perbaikan.

Sumber: COSO, 2013

31 2. Menentukan kriteria

Pengendalian internal sistem penerimaan kas dikatakan sesuai dengan komponen pengendalian internal menurut COSO jika pengendalian internal sistem penerimaan kas yang terdapat di Hotel Braga sama dengan komponen pengendalian internal menurut COSO.

32 BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

A. Profil Hotel

1. Sejarah Berdirinya Hotel Braga

Hotel Braga didirikan oleh PT. Bintang Sinar Pratama pada tanggal 8 Oktober 2018 yang beralamat di jalan Soepardjo Roestam, Km 1, Nomor 228, Dusun III, Sokaraja Kulon, Kecamatan Purwokerto, Kabupaten Banyumas, Jawa Tengah 53181. Hotel Braga dibangun di wilayah yang strategis, lima menit dari terminal bus, lima belas menit dari terminal kereta api, lima menit dari pusat kota dan tiga puluh menit menuju ke objek-objek wisata yang ada di Kota Purwokerto. Luas hotel kurang lebih 2500 meter persegi dan terdiri dari empat lantai. PT. Bintang Sinar Pratama membangun Hotel Braga karena perkembangan wisatawan yang cukup pesat di Kota Purwokerto. Alasan tersebut membuat industri hiburan di Kota Purwokerto ikut berkembang juga dan Hotel Braga membuat beragam fasilitas hiburan yang dapat menunjang wisawatawan.

Hotel Braga adalah hotel bersetifikasi bintang dua, namun pada tahun 2019 Hotel Braga menambah fasilitas berupa fitness center atau gym serta fasilitas hiburan yaitu Southgate Klub dan Bima Karaoke yang memenuhi syarat untuk sertifikasi hotel bintang tiga agar bisa bersaing dengan hotel-hotel bintang tiga lainnya.

Keberhasilan sertifikasi bintang tiga pada Hotel Braga membuat Hotel Braga semakin ramai disinggahi wisatawan yang berkunjung

33

ke Kota Purwokerto, mengingat hotel sertifikasi tertinggi yang terdapat di Kota Purwokerto sampai saat ini adalah hotel bintang tiga. Hotel Braga mempunyai keunggulan yaitu mempunyai model kamar dan tema pada fasilitas-fasilitasnya yang sangat modern serta menjunjung tinggi keramah-tamahan seluruh pegawai kepada tamu, sesuai dengan mottonya adalah “stay and feel the different”.

2. Visi dan Misi Hotel Braga a. Visi Hotel Braga

Menjadi pilihan utama hotel bisnis berbintang tiga dengan cara bekerja efektif, aktif, bersemangat setiap harinya serta memprioritaskan kepuasan pelanggan.

b. Misi Hotel Braga

Membangun kerjasama tim serta memberikan kepercayaan sesuai dengan tugas dan tanggung jawab masing-masing karyawan melalui bekal pengetahuan dan pengalaman.

3. Fasilitas Hotel Braga a. Kamar Hotel

Hotel Braga memiliki tiga belas kamar standar yang disebut kamar tipe duluxe berukuran kurang lebih lima puluh meter persegi yang dapat digunakan pelanggan untuk menginap atau beristirahat. Lima kamar terletak di lantai satu, lima kamar di lantai dua dan tiga kamar di lantai tiga. Masing-masing kamar memiliki fasilitas yaitu:

1) Led TV 42 inci.

2) Lima puluh stasiun TV lokal dan internasional.

34 3) Air conditioner.

4) Mini refrigerator.

5) Telepon International Direct Dialing (IDD).

6) Safe deposit box.

7) Wifi.

8) Cofffe and tea maker.

9) Private bathroom with hot and cold shower.

b. Fitness Center atau Gym

Pada lantai kelima di Hotel Braga terdapat fasilitas yang bisa digunakan pelanggan yang menginap untuk berolahraga. Gym Hotel Braga memiliki kurang lebih sepuluh alat olahraga berkualitas menengah yang dapat memanjakan pelanggan yang ingin berolahraga. Jam kerja gym di Hotel Braga adalah dua puluh empat jam.

c. Meeting Room

Hotel Braga memiliki ruangan berkapasitas dua puluh lima sampai tiga puluh orang yang dapat direservasi untuk rapat atau meeting. Memiliki desain kedap suara dan memiliki pendingin ruangan yang cukup. Ruangan ini terletak di lantai lima dan memiliki jam kerja dua puluh empat jam.

d. Temu Resto

Temu resto adalah fasilitas restoran yang melayani segala permintaan makanan dan minuman yang dibutuhkan pelanggan di Hotel Braga. Bahan-bahan makanan dan minuman untuk Temu Resto berasal dari petani lokal dan dihidangkan oleh juru

35

masak profesional. Temu Resto terdapat di lantai lima dan memiliki jam kerja dua puluh empat jam.

e. Southgate Klub

Lantai satu Hotel Braga terdapat fasilitas hiburan yang bernama Southgate Klub. Klub ini memiliki struktur bangunan terbaru, modern, suasana yang nyaman dengan musik yang menarik dan selalu mendatangkan disk jockey dan live music terkemuka yang ikut meramaikan suasana klub serta konsep lampu yang terbaik.

Klub ini juga melayani reservasi untuk berbagai acara dan mampu menampung hingga 600 orang, memiliki jam kerja pukul sepuluh malam sampai pukul tiga pagi.

f. Bima Karaoke

Hotel Braga memiliki fasilitas hiburan untuk memuaskan pelanggan yang ingin bernyanyi secara private bernama Bima Karaoke. Bima karaoke terletak di lantai dua dan menawarkan empat tipe ruangan yang bisa di nikmati oleh pelanggan yaitu VIP room, suite room, suite balcony, dan president suite.

Ruangan tersebut di urutkan dari ruangan ukuran terkecil dan harga termurah hingga ruangan ukuran terbesar dan termahal.

Saat ini bima karaoke memiliki sebelas ruangan karaoke dan jam kerja pukul dua belas siang sampai pukul tiga pagi.

36 B. Struktur Organisasi Hotel

1. Susunan Organisasi Hotel Braga

Susunan organisasi hotel dibuat untuk mempermudah koordinasi dan alur komunikasi antar pekerja hotel. Berikut susunan organisasi hotel Braga:

37

Gambar 4.1: Susunan Organisasi Hotel Braga Sumber: Data Primer, 2020

38 2. Fungsi dan Tugas

a. Board of Director

1) Memutuskan hal yang menyangkut keuntungan dan kerugian masa depan Hotel Braga.

2) Mengawasi kinerja general manager Hotel Braga.

b. General Manager

1) Memotivasi seluruh karyawan Hotel Braga agar dapat memberikan pelayanan yang ramah bagi para pelanggan.

2) Merencanakan pengembangan Hotel Braga dan tanggap terhadap situasi pelanggan.

3) Mengawasi kinerja operational manager, event manager, chief accounting, Human Resource Management (HRM), dan chief engineer.

4) Memutuskan hal terkait operasional, keuangan, karyawan, dan aset Hotel Braga.

c. Operational Manager

1) Berkoordinasi dengan event manager, chief accounting, Human Resource Management (HRM), dan chief engineer.

2) Mengawasi keseluruhan aktivitas-aktivitas pada Hotel Braga.

3) Mengawasi kinerja KTV coordinator, club operating coordinator, hotel and resto coordinator, bar coordinator, Guest Relation Officer (GRO) coordinator, head chef, dan ladies companion coordinator.

39

4) Memutuskan seluruh hal terkait berjalannya operasional hotel Braga dan fungsinya dengan baik.

d. Event Manager

1) Berkoordinasi dengan operational manager, chief accounting, Human Resource Management (HRM), dan chief engineer.

2) Mempromosikan Hotel Braga melewati event-event yang diadakan di hotel Braga.

3) Mengawasi kinerja front of house leader.

4) Memutuskan tema, tanggal dan tempat event-event yang akan diadakan di Hotel Braga.

e. Chief Accounting

1) Berkoordinasi dengan operational manager, event manager, Human Resource Management (HRM), dan chief engineer.

2) Mengawasi kegiatan penerimaan dan pengeluaran kas di Hotel Braga.

3) Mengawasi kinerja karyawan bagian account payable, account receivable, receiving, storekeeper, dan cashier.

4) Menganalisa dan memutuskan seluruh hal terkait keuangan di Hotel Braga.

f. Human Resource Management (HRM)

1) Berkoordinasi dengan operational manager, event manager, chief accounting, dan chief engineer.

40

2) Mencari orang-orang yang berpotensi unggul untuk bekerja di Hotel Braga.

3) Mengawasi kinerja admin human resource.

4) Memutuskan terkait penerimaan karyawan baru, pengembangan karyawan, dan kesejahteraan karyawan yang bekerja di Hotel Braga.

g. Chief Engineer

1) Berkoordinasi dengan operational manager, event manager, chief accounting, dan Human Resource Management (HRM).

2) Mengawasi seluruh aset yang terdapat di Hotel Braga.

3) Mengawasi kinerja leader engineer.

4) Memutuskan terkait seluruh aset yang ada di Hotel Braga.

h. KTV Coordinator

1) Bertanggung jawab terhadap seluruh aktivitas yang berjalan di Bima Karaoke.

2) Mengawasi kinerja server dan housekeeping Bima Karaoke.

i. Club Operating Coordinator

1) Bertanggung jawab terhadap seluruh aktivitas yang berjalan di Southgate Klub.

2) Mengawasi kinerja server dan housekeeping Southgate Klub.

j. Hotel and Resto Coordinator

1) Bertanggung jawab terhadap seluruh aktivitas yang berjalan di kamar hotel dan Temu Resto.

41

2) Mengawasi kinerja front office, housekeeping, dan server Temu Resto.

k. Bar Coordinator

1) Bertanggung jawab terhadap seluruh aktivitas yang berjalan di bar Bima Karaoke, bar Southgate Klub, dan bar Temu Resto.

2) Mengawasi kinerja bartender dan barback.

l. Guest Relation Officer (GRO) Coordinator

1) Bertanggung jawab terhadap seluruh reservasi yang terjadi di Hotel Braga.

2) Melakukan dealing dengan pelanggan dan melaporkan kepada operational manager.

3) Mengawasi kinerja GRO crew.

m. Head Chef

1) Bertanggung jawab terhadap seluruh aktivitas yang berjalan di dapur Temu Resto.

2) Mengawasi kinerja kitchen crew dan dishwasher.

n. Ladies Companion Coordinator

1) Bertanggung jawab terhadap ladies companion yang ada di Southgate Klub dan Bima Karaoke.

2) Mengawasi kinerja papi mami.

o. Front of House Leader

1) Bertanggung jawab terhadap event-event di Hotel Braga agar berjalan dengan baik.

42

2) Mengawasi kinerja visual jockey, disc jockey, dan photographer.

p. Admin Human Resource

1) Membuat dan menganalisa gaji seluruh karyawan yang bekerja di Hotel Braga.

2) Bertanggung jawab terhadap gaji seluruh karyawan yang bekerja di Hotel Braga.

q. Leader Engineer

1) Bertanggung jawab terhadap perbaikan dan perawatan seluruh aset yang ada di Hotel Braga.

2) Mengawasi kinerja Engineer crew.

r. Front Office

1) Mencatat pemasukan uang terhadap pemesanan kamar Hotel Braga.

2) Menanggapi dan melayani pelanggan yang menggunakan kamar Hotel Braga.

s. Account Payable

1) Membuat dan menganalisa transaksi hutang yang terjadi di lingkungan Hotel Braga.

2) Bertanggung jawab terhadap pencatatan dan pelaporan transaksi hutang Hotel Braga.

t. Account Receivable

1) Membuat dan menganalisa transaksi piutang yang terjadi di lingkungan Hotel Braga.

43

2) Bertanggung jawab terhadap pencacatan dan pelaporan transaksi piutang Hotel Braga.

u. Receiving

1) Membuat dan menganalisa transaksi penerimaan dan pengeluaran kas yang terjadi di lingkungan Hotel Braga.

2) Bertanggung jawab terhadap pencatatan dan pelaporan transaksi penerimaan dan pengeluaran kas Hotel Braga.

v. Storekeeper

1) Membuat dan menganalisa transaksi penerimaan dan pengeluaran barang yang ada di gudang Hotel Braga.

2) Bertanggung jawab atas semua aktivitas yang ada di gudang Hotel Braga.

44 BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

1. Deskripsi Sistem Penerimaan Kas Hotel Braga a. Penjualan Jasa Kamar secara Tunai

Transaksi penjualan jasa kamar secara tunai pada Hotel Braga sudah dibantu dengan komputer. Karyawan yang bertanggung jawab dalam transaksi penyewaan kamar hotel berjumlah tiga orang. Salah satu karyawan adalah operational manager atau manager on duty dan dua karyawan lainnya adalah front office yang bertugas saat itu.

Transaksi penjualan jasa kamar secara tunai diawali dengan pengunjung yang datang ke lobby hotel dan menuju ke meja front office untuk memesan kamar dan waktu sewa yang diinginkan. Setelah pengunjung menentukan kamar dan waktu sewa, karyawan front office akan meminta tanda pengenal (KTP atau SIM) pengunjung untuk pertanggungjawaban jika terjadi hal yang tidak diinginkan dan membuat bukti transaksi penyewaan kamar menggunakan nota penjualan. Pengunjung diharuskan membayar diawal dan dapat melakukan pembayaran menggunakan uang tunai atau menggunakan mesin Electronic Data Capture (EDC). Ketika pengunjung membayar menggunakan uang tunai maka karyawan akan membuat nota penjualan menggunakan komputer dan dicetak melalui printer

45

sebanyak dua rangkap, rangkap satu akan diberikan kepada pengunjung dan rangkap dua akan disimpan oleh karyawan.

Apabila pengunjung membayar dengan kartu debit atau kredit, maka karyawan akan menginput total pembayaran pada mesin EDC, kemudian karyawan akan memberikan mesin EDC kepada pengunjung untuk menginput pin pegunjung. Setelah itu karyawan akan mencetak struk penjualan rangkap dua yang keluar dari mesin EDC. Struk pertama diberikan kepada pengunjung, sedangkan struk kedua akan digabung bersama nota penjualan. Nota penjualan akan dicetak rangkap dua. Nota penjualan rangkap satu bewarna putih beserta struk berwarna putih (apabila pengunjung melakukan pembayaran menggunakan mesin EDC) akan diberikan kepada pengunjung, nota penjualan rangkap dua berwarna kuning beserta struk penjualan berwarna kuning (apabila konsumen melakukan pembayaran menggunakan mesin EDC) akan diarsip sementara oleh front office. Nota penjualan diurutkan sesuai dengan tanggal transaksi agar memudahkan bagian income audit dalam membuat catatan penerimaan harian.

Setiap malam hari, bagian income audit akan membuat catatan penerimaan harian berdasarkan nota penjualan. Catatan penerimaan harian akan diperiksa oleh chief accounting.

Kemudian, chief accounting akan menandatangani catatan penerimaan sebagai bukti bahwa catatan penerimaan harian telah

46

disetujui oleh chief accounting. Catatan penerimaan harian akan diarsip sementara oleh bagian income audit.

Pada akhir bulan chief accounting akan membuat laporan penerimaan kas bulanan berdasarkan catatan penerimaan harian.

Laporan penerimaan kas bulanan akan diperiksa dan ditandatangani oleh general manager. Laporan penerimaan kas bulanan tersebut dicetak dua rangkap. Rangkap pertama akan diberikan kepada board of director untuk diarsip secara permanen sedangkan, rangkap kedua akan diarsip oleh chief accounting.

Sesuai dengan prosedur transaksi penerimaan kas, pada setiap akhir tahun Hotel Braga membuat laporan penerimaan kas tahunan untuk mengetahui hasil penerimaan kas tahunan hotel Braga. Laporan tersebut dibuat oleh chief accounting dan akan disetujui oleh general manager. Laporan penerimaan kas tahunan dicetak dua rangkap yakni rangkap satu diberikan kepada board of director dan rangkap dua diarsip oleh general manager. Chief accounting akan menjelaskan laporan penerimaan tahunan kepada board of director. Setelah itu, transaksi penerimaan kas dari penyewaan kamar hotel pada Hotel Braga selesai.

b. Wedding Package

Selain menjual jasa kamar, Hotel Braga juga menawarkan wedding package atau paket pernikahan bagi para pengunjung.

47

Para pengunjung dapat membuat acara pernikahan atau wedding party di salah satu fasilitas Hotel Braga yaitu Southgate Klub.

Hotel Braga menawarkan paket pernikahan sebanyak tiga ratus paket dengan harga Rp250.000,00-Rp500.000,00 per paketnya dan pengunjung juga dapat memilih sendiri makanan dan dekorasi yang diinginkan dengan cara mendiskusikannya kepada guest relation officer (GRO). Paket pernikahan yang ada di Hotel Braga menjadi salah satu sumber penerimaan kas karena para pengunjung harus membayar sesuai dengan kriteria yang diinginkan.

Transaksi penerimaan kas paket pernikahan Hotel Braga diawali dengan para pengunjung yang tertarik dan memutuskan untuk membuat acara pernikahan di Hotel Braga. Para pengunjung kemudian akan didampingi oleh GRO untuk mendiskusikan kriteria paket pernikahan apa yang diinginkan sampai terjadi kesepakatan diantara pengunjung dengan GRO.

Para pengunjung akan didampingi oleh GRO sampai acara pernikahan berlangsung.

Transaksi penerimaan kas paket pernikahan sudah dilakukan dengan menggunakan komputer. Transaksi penerimaan kas diawali dengan paket pernikahan yang dipilih oleh pengunjung dan diberikan kepada GRO. Setelah itu, GRO memberikan kepada bagian kasir untuk melakukan pembayaran. Kasir merupakan salah satu bagian keuangan di Hotel Braga. Kasir