BAB IV

PEMBAHASAN

IV.1. Dasar Hukum Kegiatan Ekstensifikasi Wajib pajak dan Intensifikasi Pajak pada KPP Pratama Jakarta Kebon Jeruk I

Pajak mempunyai beberapa fungsi yang sangat berperan bagi pembangunan dan keberlangsungan hidup suatu negara, seperti fungsi budgetair dan fungsi regulered.

Direktorat Jendral Pajak (DJP) adalah institusi dibawah Kementrian Keuangan yang diberi tugas untuk mengolola dan menghimpun penerimaan pajak. Setiap tahun DJP diberikan target penerimaan pajak oleh Kementrian Keuangan untuk direalisasikan.

Dalam rangka merealisasikan target tersebut, maka DJP mempunyai dua program pendekatan, yaitu ekstensifikasi Wajib Pajak dan intensifikasi pajak.

KPP Pratama Jakarta Kebon Jeruk I dalam menjalankan kegiatan ekstensifikasi Wajib Pajak dan intensifikasi pajak menganut beberapa peraturan perpajakan dan undang-undang hukum perpajakan yang telah ditetapkan oleh pemerintah. Peraturan- peraturan perpajakan yang berkaitan langsung dengan ekstensifikasi Wajib Pajak dan intensifikasi pajak, antara lain:

1. Peraturan Direktur Jenderal Pajak Nomor: PER-16/PJ/2007 tanggal 25 januari 2007 tentang Pemberian Nomor Pokok Wajib Pajak Orang Pribadi yang Berstatus sebagai Pengurus, Komisaris, Pemegang Saham atau Pemilik dan Pegawai melalui Pemberi Kerja atau Bendaharawan Pemerintah.

2. Peraturan Direktur Jenderal Pajak Nomor: PER-116/PJ/2007 tanggal 29 Agustus 2007 tentang Ekstensifikasi Wajib Pajak Orang Pribadi melalui Pendataan Objek Pajak Bumi dan Bangunan.

3. Peraturan Direktur Jenderal Pajak Nomor: PER-175/PJ/2006 tanggal 19 Desember 2006 tentang Tata Cara Pemutakhiran Data Objek Pajak dan Ekstensifikasi Wajib Pajak Orang Pribadi yang Melakukan Kegiatan Usaha dan/atau Memiliki Tempat Usaha di Pusat Perdagangan atau Pertokoan.

4. Surat Edaran Direktur Jenderal Pajak Nomor: SE-06/PJ.9/2001 tanggal 11 Juli 2001 tentang Ekstensifikasi Wajib Pajak dan Intensifikasi Pajak.

IV.2. Evaluasi atas Pelaksanaan Ekstensifikasi Wajib Pajak pada KPP Pratama Jakarta Kebon Jeruk I

Berdasarkan Surat Edaran Direktur Jenderal Pajak Nomor SE-06/PJ.9/2001 tentang Pelaksanaan Ekstensifikasi Wajib Pajak dan Intensifikasi Pajak, maka setiap KPP seharusnya melakukan kegiatan ekstensifikasi Wajib Pajak sesuai dengan prosedur yang ada di dalam surat edaran tersebut. Penerapan prosedur ini harus dilakukan agar terjadi keseragaman perlakuan terhadap semua Wajib Pajak. Selain itu, prosedur diterapkan juga untuk mengatur pelaksanaan dilapangan agar sesuai dengan rencana, berjalan lancar dan tertib, serta mencapai target yang telah ditetapkan.

Namun dalam kenyataannya, tidak semua prosedur yang telah ditetapkan dapat dijalankan dengan sempurna dan sesuai dengan peraturan. Hal ini disebabkan karena adanya kendala di masing-masing KPP yang mungkin berbeda-beda. Oleh karena itu,

penulis akan mengevaluasi pelaksanaan kegiatan ekstensifikasi Wajib Pajak di KPP Pratama Jakarta Kebon Jeruk I.

IV.2.1. Evaluasi Sumber Daya Manusia

Di KPP Pratama Jakarta Kebon Jeruk I Seksi Ekstensifikasi baru dibentuk pada tahun 2007. Pada tahun sebelumnya pelaksanaan ekstensifikasi Wajib Pajak dilakukan sepenuhnya oleh Seksi PDI. Namun karena beban kerja yang dirasa terlalu berat maka pada tahun 2007 dibentuklah seksi Ekstensifikasi.

Setelah Seksi Ekstensifikasi menjadi seksi tersendiri diharapkan kinerja pegawai dalam menjalankan program ekstensifikasi Wajib Pajak bisa meningkat menjadi lebih baik. Dalam kenyataannya, walau sudah menjadi seksi tersendiri jumlah sumber daya manusia di seksi Ekstensifikasi juga masih dirasa kurang jika dibandingkan dengan luasnya wilayah dan banyaknya data yang masuk dan harus diolah.

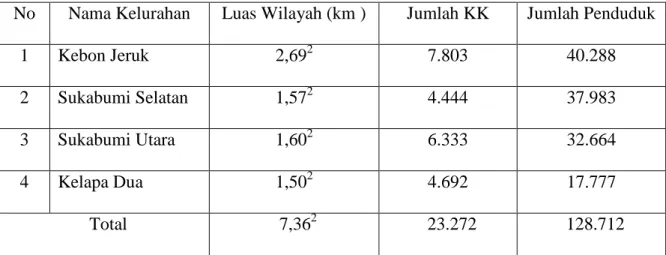

KPP Pratama Kebon Jeruk I membawahi empat kelurahan, yaitu: Kelurahan Kebon Jeruk, Kelurahan Kelapa Dua, Kelurahan Sukabumi Selatan, dan Kelurahan Sukabumi Utara. Berikut tabel mengenai wilayah yang ditangani KPP Kebon Jeruk I:

Tabel IV.1

Data Kependudukan Wilayah KPP Pratama Kebon Jeruk I

No Nama Kelurahan Luas Wilayah (km ) Jumlah KK Jumlah Penduduk

1 Kebon Jeruk 2,692 7.803 40.288

2 Sukabumi Selatan 1,572 4.444 37.983

3 Sukabumi Utara 1,602 6.333 32.664

4 Kelapa Dua 1,502 4.692 17.777

Total 7,362 23.272 128.712

Sumber : Seksi PDI, KPP Pratama Jakarta Kebon Jeruk I

Dilihat dari tabel luas wilayah yang dibawahi KPP Kebon Jeruk I cukup luas dengan jumlah orang yang sangat banyak. Ini menunjukkan akan sangat banyak data yang masuk dan harus dikelola. Sedangkan di pegawai di Seksi Ekstensifikasi KPP Kebon Jeruk I hanya 10 orang, yang diketuai oleh seorang Kepala Seksi.

Selain kuantitas sumber daya manusia yang harus diperhatikan, kualitas sumber daya manusia juga tidak kalah pentingnya untuk dievaluasi. Berdasarkan Surat Edaran Direktur Jenderal Pajak Nomor SE-06/PJ.9/2001 petugas pelaksana ektensifikasi Wajib Pajak dan intensifikasi pajak adalah petugas yang memenuhi kualifikasi sebagai petugas pelaksana kegiatan ekstensifikasi Wajib Pajak meliputi: petugas yang ditunjuk oleh Kepala KPP, Petugas Kantor Penyuluhan Pajak yang ditunjuk oleh Kepala KPP, dan petugas lain yang ditunjuk oleh Kepala Kanwil DJP.

Dari ketentuan diatas, dapat ditarik kesimpulan bahwa untuk menjadi petugas pelaksana kegiatan ekstensifikasi Wajib Pajak tidak harus mempunyai latar belakang

pendidikan khusus atau latar belakang pendidikan tertentu. Dengan kata lain semua pegawai dapat menjadi petugas pelaksana apabila ditunjuk oleh Kepala KPP dan Kepala Kanwil DJP. Dilihat dari SDM yang ada di KPP Kebon Jeruk I sebenarnya sudah cukup memadai, yaitu empat orang lulusan Sarjana S1, yaitu Kepala Seksi Ekstensifikasi, dua orang koordinator pelaksana, dan satu petugas pelaksana. Lalu enam orang lainnya terdiri dari lima orang lulusan Diploma 3, dan 1 orang lulusan Diploma 1. Jadi untuk kualitas SDM dilihat dari tingkat pendidikan pegawai sebenarnya sudah cukup memadai.

IV.2.2. Tahap Persiapan

Pada tahap persiapan, langkah awal yang dijalankan oleh KPP Kebon Jeruk I adalah membuat perencanaan kegiatan Ekstensifikasi Wajib Pajak dengan matang.

Perencanaan adalah awal yang penting dan sangat menentukan dalam suatu kegiatan.

Sesuai dengan Surat Edaran Direktur Jenderal Pajak Nomor SE-06/PJ.9/2001 kegiatan dalam tahap perencanaan di KPP Kebon Jeruk I adalah sebagai berikut:

1. KPP Pratama Kebon Jeruk I melakukan identifikasi terhadap data yang diperoleh dan mencocokkannya dengan data Master File Lokal (MFL) melalui program Sistem Informasi Perpajakan (SIP). Kegiatan ini dilakukan karena banyaknya perubahan yang terjadi setiap harinya. Misalnya, jumlah penduduk yang bertambah atau berkurang, kegiatan usaha yang bermunculan atau yang telah tutup, juga identifikasi apabila ada target yang berpeluang menjadi Wajib Pajak.

2. KPP membuat daftar nominatif Wajib Pajak yang belum mempunyai NPWP dan atau Surat Pengukuhan Pengusaha Kena Pajak (SP PKP) sesuai dengan data yang dimiliki. Seksi ekstensifikasi mulai mengumpulkan data yang yang telah didapat

dari pihak luar, seperti data pemilik mobil dengan harga lebih dari Rp 200.000.000, pemilik motor dengan harga lebih dari Rp 10.000.000, pemilik toko, dan sebagainya. Dengan data yang ada tersebut kemudian seksi ekstensifikasi memberikannya ke seksi PDI agar seksi PDI mencocokkannya dengan data yang ada di MFL. Proses ini bertujuan untuk mencari tahu apakah orang-orang dengan data yang telah didapatkan tadi telah terdaftar sebagai Wajib Pajak pada MFL. Apabila nama dan alamat yang ada ternyata telah tercantum pada data MFL sebagai Wajib Pajak, maka data tersebut dicoret dan dikeluarkan.

Sedangkan yang tidak tercantum pada MFL dimasukkan ke dalam daftar nominatif. Kemudian seksi ekstensifikasi mengirimkan pemberitahuan kepada semua calon Wajib Pajak yang terdapat di dalam daftar nominatif tersebut.

3. KPP mempersiapkan sarana dan prasarana administratif yang diperlukan. Dalam proses ini Seksi Ekstensifikasi melakukan koordinasi dengan Seksi PDI. Seksi PDI menyiapkan semua data yang diperlukan, seperti himbauan ber-NPWP, register pemberitahuan, register laporan pemeriksaan pajak, dan lain-lain. Setiap surat yang dikirim kepada calon Wajib Pajak dibuat rangkap tiga. Satu dikirim ke calon Wajib Pajak, satu diarsipkan didalam file yang dinamakan himbauan NPWP, dan satu lagi diarsipkan bersama data sumber calon Wajib Pajak yang bersangkutan.

4. Koordinasi dengan instansi diluar DJP yang terkait dengan program ekstensifikasi Wajib Pajak. KPP Pratama Kebon Jeruk selalu bekerja sama dengan pihak luar untuk mendukung kelancaran pelaksanaan ekstensifikasi Wajib Pajak ini. KPP Kebon Jeruk I melakukan kerjasama dengan banyak pihak terkait, baik instansi swasta maupun instansi pemerintah. Instansi pemerintah

yang dimaksud adalah misalnya dengan Dinas Kependudukan, ini diperlukan untuk mengetahui pertumbuhan jumlah penduduk dari waktu ke waktu di setiap wilayah yang dibawahi KPP Pratama Kebon Jeruk. Lalu juga kerjasama dengan Kecamatan, dan kelurahan-kelurahan yang terkait. Gunanya untuk mengetahui lebih dalam mengenai identitas Wajib Pajak.

Sementara itu kerjasama dengan pihak swasta ditandai dengan adanya kerjasama dengan pengelola gedung pertokoan dan ruko yang ada di wilayah KPP Kebon Jeruk I. Para pengelola bisa memberikan data mengenai pemilik atau penyewa gedung atau ruko pertokoan yang dikelolanya.

Berdasarkan penelitian penulis, tahap persiapan kegiatan ekstensifikasi Wajib Pajak yang dilakukan oleh KPP Pratama Kebon Jeruk I sebenarnya telah dilakukan sesuai dengan SE-06/PJ.9/2001. Langkah-langkahnyapun dijalankan berurutan. Hanya saja di KPP Pratama Kebon Jeruk I tidak dilakukan penentuan prioritas. Penentuan prioritas dilakukan agar dalam melakukan pelaksanaan ekstensifikasi Wajib Pajak dapat lebih terarah.

Padahal dalam PER-175/PJ/2006 telah dijelaskan bahwa prioritas dalam ekstensifikasi Wajib Pajak adalah Orang Pribadi yang melakukan kegiatan usaha dan/atau memiliki tempat usaha di pusat perdagangan dan/atau pertokoan.

Penyebab terjadinya keadaan ini dikarenakan kurangnya jumlah SDM, sehingga kalau dilakukan penentuan prioritas maka wilayah lain tidak akan terjangkau. Selain itu tidak adanya pusat perdagangan dan perbelanjaan di wilayah KPP Kebon Jeruk I juga menjadi penyebab mengapa penentuan prioritas tidak dilakukan.

Akibatnya, pelaksanaan ekstensifikasi Wajib Pajak tidak berjalan efektif dan terarah. Tempat-tempat potensial untuk menjaring Wajib Pajak yang ada di wilayah KPP

Pratama Kebon Jeruk I tidak didatangi dengan intensif. Pelaksanaan ekstensifikasi Wajib Pajak dilakukan sama rata setiap wilayah.

Walaupun di wilayah KPP Pratama Kebon Jeruk I tidak terdapat pusat perbelanjaan, tetapi disini banyak ruko-ruko, meski letaknya menyebar. Agar KPP Pratama Kebon Jeruk I tetap melakukan penentuan prioritas dan lebih digalakkan lagi kegiatan ekstensifikasinya terhadap pertokoan atau ruko-ruko yang ada, karena disini terdapat banyak potensi Wajib Pajak baru.

Dalam melakukan pembuatan daftar nominatif juga masih kurang maksimal.

Maksudnya disini adalah terjadinya kesalahan pencatatan, Wajib Pajak yang sudah terdaftar dalam MFL dimasukkan lagi ke dalam daftar nominatif sehingga Wajib Pajak kembali dikonfirmasi sebagai Wajib Pajak baru.

Ini disebabkan karena kurang akurat dan lengkapnya data yang dimiliki oleh KPP Pratama Kebon Jeruk I untuk menunjang data yang baru yang didapatkan. Seksi PDI terkadang tidak tertib dalam menyimpan data dari tahun-tahun sebelumnya. Padahal data dari tahun-tahun sebelumnya sangat diperlukan untuk dicocokkan dengan data yang baru didapat sekarang.

Sehingga banyak terjadi kesalahpahaman karena masalah ini. Wajib Pajak merasa tidak puas karena yang bersangkutan telah terdaftar di KPP Pratama Kebon Jeruk I namun dianggap belum terdaftar, dan Wajib Pajak menjadi tahu kalau kinerja KPP Pratama Kebon Jeruk I tidak tertib.

Melihat dari kondisi diatas, seharusnya KPP Pratama Kebon Jeruk I melakukan update data secara teratur, sebulan sekali misalnya. Upaya lainnya juga bisa dilakukan

dengan menyimpan data dengan tertib. Salah satu caranya adalah dengan mengelompokkan data yang ada. Data dapat dikelompokkan berdasarkan pekerjaan Wajib Pajak, daerah tinggal Wajib Pajak, atau penghasilan Wajib Pajak. Terakhir, jangan lupa untuk membuat back up data. Ini dilakukan untuk antisipasi apabila ada data yang hilang.

Dalam melakukan kerjasama dengan instansi diluar DJP menurut dari hasil wawancara penulis telah dilakukan oleh KPP Pratama Kebon Jeruk I, tetapi juga belum maksimal. KPP Pratama Kebon Jeruk I, khususnya seksi ekstensifikasi tidak melibatkan banyak pihak luar yang berkaitan dengan kegiatan ekstensifikasi Wajib Pajak. Seksi Ekstensifikasi hanya melakukan kerjasama dengan Pemda setempat, instansi didalam lingkungan DJP, dan pengelola perkantoran.

Dalam SE-06/PJ.9/2001 jelas diterangkan pihak mana saja yang dapat diajak kerjasama sehubungan dengan kegiatan ekstensifkasi Wajib Pajak. Pihak lain yang dapat diajak bekerja sama diantaranya PT. Telkom, PLN, Bank swasta maupun negeri, provider kartu selular, dan lain sebagainya.

KPP Pratama Kebon Jeruk I beralasan bahwa koordinasi dengan pihak terkait seperti PT.Telkom, PLN, Bank-bank, dan lain adalah bukan tugasnya. Selain itu, sulitnya melakukan koordinasi dengan instansi-instansi tersebut juga menjadi alasan mengapa KPP Pratama Kebon Jeruk I tidak melakukan koordinasi. Seksi Ekstensifikasi menerangkan bahwa terkadang instansi/perusahaan tidak mau bekerja sama dikarenakan adanya kode etik perusahaan/instansi yang melarang memberikan data ke pihak luar.

Akibatnya banyak tempat-tempat potensial untuk mendapatkan Wajib Pajak baru yang tidak terjangkau. KPP Pratama Kebon Jeruk I agar dapat melakukan kerjasama dengan banyak pihak yang terkait dengan pelaksanaan Ekstensifikasi Wajib Pajak.

Jangan hanya menjalin kerja sama dengan pihak-pihak tertentu saja, tetapi juga harus menjalin kerjasama dengan semua pihak yang terkait dengan pelaksanaan ekstensifikasi Wajib Pajak dan intensifikasi pajak sebagaimana tercantum di SE-06/PJ.9/2001.

Jadi, secara keseluruhan langkah-langkah dalam tahap persiapan telah dilakukan, namun belum dilakukan secara maksimal sekuensialnya. Masih banyak usaha-usaha yang belum dilakukan KPP Pratama Kebon Jeruk I dalam tahap persiapan kegiatan ekstensifikasi Wajib Pajak ini.

IV.2.3. Tahap Pelaksanaan

Setelah tahap persiapan selesai dilakukan, maka tahap berikutnya adalah tahap pelaksanaan. Dalam tahap ini mulai dilakukan upaya-upaya untuk mencari Wajib Pajak baru. Dimulai dengan melakukan sosialisi ke masyarakat melalui RT RW, kelurahan setempat, pengelola perkantoran, dan para pengusaha. Sosialisasi yang biasa diberikan oleh seksi ekstensifikasi Wajib Pajak KPP Pratama Kebon Jeruk I adalah berupa penyuluhan mengenai perpajakan. Membahas tentang betapa pentingnya peranan pajak bagi pembangunan negara, juga memberi tahu bagaimana tata cara untuk mendaftarkan diri sebagai Wajib Pajak, tata cara membayar pajak, dan tata cara mengisi SPT.

Sayangnya KPP Pratama Kebon Jeruk I belum melakukan koordinasi dengan pengelola pasar setempat. KPP Kebon Jeruk I baru merencanakan tahun ini akan melakukan kerjasama dengan pengelola pasar.

Sulitnya menemui pengelola pasar adalah salah satu alasan mengapa KPP Pratama Kebon Jeruk I belum melakukan koordinasi dengan pengelola pasar. Selain itu kurangnya sumber daya manusia untuk melakukan tugas lapangan juga menjadi kendala yang membatasi kinerja Seksi Ekstensifikasi.

Hal ini mengakibatkan Seksi Ekstensifikasi sulit untuk mendapatkan akses dalam melakukan penyuluhan kepada pengusaha-pengusaha yang ada di pasar tersebut. Hal ini menjadi kerugian bagi KPP Pratama Kebon Jeruk I, karena banyak Orang Pribadi yang melakukan usaha tidak terjaring sebagai Wajib Pajak baru

KPP Pratama Kebon Jeruk I agar lebih gencar dalam melakukan pendekatan kepada pengelola pasar. Pendekatan dapat dilakukan dengan mendatangi kantor pengelola pasar atau menghubunginya melalui telepon terlebih dahulu. Dengan bekerja sama dengan pengelola pasar, KPP Pratama Kebon Jeruk I dapat menjaring pengusaha- pengusaha yang berada di pasar tersebut menjadi Wajib Pajak baru.

Selain itu, ada juga program canvassing yang dilakukan KPP Pratama Kebon Jeruk I. Canvassing (penyisiran) adalah kegiatan penyisiran lapangan yang dilakukan oleh Tim Ekstensifikasi KPP untuk menjaring dan menghimbau secara lisan Wajib Pajak yang belum memilikki NPWP agar segera mendaftarkan dirinya ke KPP yang terdapat di lokasi dimana Wajib Pajak tinggal. Dalam melakukan canvassing KPP Pratama Kebon Jeruk I terjun langsung ke lapangan dan menyisiri setiap lokasi yang berpotensi menjadi Wajib Pajak, gedung-gedung perkantoran atau ruko-ruko misalnya.

Dalam melakukan canvassing, Seksi Ekstensifikasi dibantu oleh sejumlah Account Representative yang merupakan anggota dari Seksi Waskon, serta dibantu juga

oleh Seksi Pelayanan. KPP Pratama Kebon Jeruk I tidak ada aturan khusus mengenai kapan canvassing akan dilakukan. Proses canvassing biasa dilakukan dalam kurun waktu seminggu. Setelah itu baru akan ada tindak lanjut dari hasil kegiatan canvassing, seperti mengirim surat himbauan.

Terakhir, menganut pada

SE

-06/PJ.9/2001 KPP Pratama Kebon Jeruk I juga melakukan pengiriman surat pemberitahuan kepada calon Wajjib Pajak yang telah terdaftar di dalam daftar nominatif yang dibuat dalam tahap perisapan. Atas pemberitahuan yang dikirim kepada calon Wajib Pajak di wilayah perumahan diberi jangka waktu 14 hari untuk merespon. Dalam jangka waktu tersebut ada beberapa kemungkinan, yaitu :1. Wajib Pajak menanggapi dan bersedia untuk mendaftarkan diri untuk mendapatkan NPWP dan dikukuhkan sebagai PKP (Pengusaha Kena Pajak) dengan mengisi formulir pendaftaran. Selanjutnya terhadap Wajib Pajak akan dilakukan proses sesuai dengan peraturan dan ketentuan yang berlaku.

2. Wajib Pajak menanggapi pemberitahuan dan menyatakan yang bersangkutan tidak memiliki NPWP dan belum wajib untuk memiliki NPWP. Untuk Wajib Pajak seperti ini Seksi Ekstensifikasi akan melakukan proses lebih lanjut dengan meminta Wajib Pajak yang bersangkutan datang ke KPP. Lalu Seksi Ekstensifikasi akan melakukan tanya jawab dengan Wajib Pajak tersebut untuk mencari tahu apakah Wajib Pajak tersebut benar atau tidak belum wajib memiliki NPWP. Pertanyaan yang diajukan biasanya seputar pekerjaan Wajib Pajak, penghasilan perbulan Wajib Pajak, dan juga menjelaskan sumber data yang menjadikan Wajib Pajak tersebut masuk ke dalam daftar nominatif. Lalu setalah

dilakukan analisa terhadap Wajib Pajak tersebut petugas dapat menyimpulkan apakah yang bersangkutan benar belum wajib memiliki NPWP atau seharusnya sudah wajib memiliki NPWP. Apabila ternyata dari hasil analisa Wajib Pajak tersebut sudah wajib memiliki NPWP, maka petugas akan melakukan Pemeriksaan Sederhana Lapangan (PSL).

3. Wajib Pajak menanggapi pemberitahuan dan menyatakan bahwa dirinya sudah memiliki NPWP dan dikukuhkan sebagai PKP di KPP Kebon Jeruk I maupun di KPP lain. Terhadap Wajib Pajak seperti ini akan dilakukan pencocokan dengan data yang terdapat di Master File Lokal (MFL). Apabila memang benar kalau Wajib Pajak telah terdaftar di KPP Kebon Jeruk I maka Wajib Pajak tersebut akan dihapus dari daftar nominatif. Tetapi apabila Wajib Pajak telah terdaftar di KPP lain atau ternyata belum mempunya NPWP maka akan dilakukan Pemeriksaan Sederhana Lapangan.

4. Wajib Pajak tidak menanggapi pemberitahuan, walaupun pemberitahuan telah diterima. Untuk Wajib Pajak seperti ini akan ditindak lanjut oleh Seksi PDI, dimana datanya akan diserahkan ke Seksi Pelayanan untuk dilakukan proses pemberian NPWP secara jabatan.

5. Wajib Pajak tidak menanggapi pemberitahuan dikarenakan Wajib Pajak tidak menerima surat pemberitahuan tersebut atau kembali pos (kempos). Terhadap Wajib Pajak tersebut akan dilakukan Pemeriksaan Sederhana Lapangan.

Perlakuan sedikit berbeda ditujukan untuk Wajib Pajak yang melakukan usaha atau dagang di sentra perdagangan atau pertokoan atau perbelanjaan atau mall atau plaza atau sentra ekonomi lainnya maka seluruhnya akan dilakukan Pemeriksaan Sederhana Lapangan. Ini dikarenakan surat pemberitahuan yang dikirim fungsinya mencakup surat

perintah pemeriksaan pajak. Ini merupakan kegiatan pendataan ulang terhadap wajib pajak (updating data) yang dilakukan setiap tiga tahun sekali atau ditentukan lain oleh Kakanwil DJP, sesuai dengan kondisi wilayah atau perkembangan ekonomi.

Menganut pada Peraturan Direktur Jenderal Pajak Nomor PER - 175/PJ./2006.

Setiap objek pajak yang berada di pusat perdagangan dan/atau pertokoan wajib didaftarkan dengan mengisi Surat Pemberitahuan Objek Pajak (SPOP) yang akan digunakan sebagai dasar penghitungan PBB. Koordinator lapangan juga meneliti data kelengkapan LPDOP (Lampiran Pemutakhiran Data Obyek Pajak) yang akan digunakan untuk mendapatkan data Wajib Pajak orang pribadi dan berfungsi juga untuk formulir pendaftaran Wajib Pajak dari petugas lapangan.

Secara keseluruhan, berdasarkan pengamatan penulis dari hasil wawancara dengan Kepala Seksi Ekstensifikasi, kegiatan ekstensifikasi Wajib Pajak di KPP Pratama Kebon Jeruk I berjalan dengan baik, sesuai dengan SE-06/PJ.9/2001 dan PER - 175/PJ./2006. Seksi Ekstensifikasi berupaya semaksimal mungkin untuk dapat menjaring Wajib Pajak baru. KPP Pratama Kebon Jeruk I mempunyai 2 tim pelaksana kegiatan ekstensifikasi Wajib Pajak. 1 tim terdiri atas 3 orang, 1 orang sebagai koordinator lapangan dan 2 orang sebagai petugas pelaksana.

IV.2.4. Tahap Pengawasan

Setelah tahap persiapan dan tahap pelaksanaan dilakukan, masih ada satu tahap lagi yang harus dilakukan dalam melakukan program ekstensifikasi Wajib Pajak, yaitu tahap pengawasan. Dalam tahap ini dilakukan pembuatan laporan pelaksanaan kegiatan ekstensifikasi Wajib Pajak, mengevaluasi hasil pelaksanaan secara berkala, dan tentunya juga rutin memonitor kegiatan ekstensifikasi Wajib pajak.

Berikut kegiatan dalam tahap pengawasan yang dilakukan oleh KPP Pratama Kebon Jeruk I:

1. Membuat laporan kegiatan ekstensifikasi Wajib Pajak. Setiap tim pelaksana ekstensifikasi Wajib Pajak secara berkala membuat laporan hasil pelaksanaan kegiatan ekstensifikasi Wajib Pajak untuk dikompilasi ke seksi PDI. Laporan dari seksi ekstensifikasi harus dibuat setiap bulan, paling lambat tanggal 10 bulan berikutnya. Setelah laporan dikompilasi ke Kepala Seksi PDI, lalu laporan diteruskan ke Kepala KPP Pratama Kebon Jeruk I untuk ditelaah, dan selanjutnya akan dikirimkan dan dilaporkan kepada Kakanwil DJP atasannya secara periodik.

Laporan tersebut selain untuk memenuhi prosedur Surat Edaran Dirjen Pajak Nomor SE-06/PJ.9/2001, juga berguna untuk bahan evaluasi Kepala KPP atas pelaksanaan ekstensifikasi Wajib Pajak yang telah dilakukan. Dari laporan tersebut bisa diketahui apakah kegiatan ekstensifikasi telah berjalan sesuai dengan ketentuan atau belum, apakah kegiatan ekstensifikasi telah mencapai sasaran atau belum. Selanjutnya juga untuk dijadikan pedoman untuk melakukan kegiatan ekstensifikasi berikutnya.

2. Memonitor dan mengevaluasi hasil pelaksanaan pelaksanaan ekstensifikasi Wajib Pajak. Memonitor yang dimaksud disini adalah Kepala KPP melakukan arahan dan pengawasan agar kegiatan ekstensifikasi Wajib Pajak berjalan sesuai dengan prosedur yang berlaku. Lalu juga mengevaluasi kendala apa saja yang terjadi di kantor maupun lapangan dalam pelaksanaannya.

Kegiatan pengawasan ini bertujuan untuk mengukur tingkat efektifitas kegiatan ekstensifikasi Wajib Pajak yang telah dilakukan oleh KPP Pratama Kebon Jeruk I.

Selain itu, juga untuk mengidentifikasi kelemahan dan kekurangan dalam kegiatan pelaksanaan yang telah dilakukan sebelumnya sehingga seksi Ekstensifikasi bisa mengambil tindakan untuk memperbaiki kelemahan tersebut. Menurut pengamatan penulis, tahap pengawasan kegiatan ekstensifikasi Wajib Pajak telah berjalan dengan baik sesuai dengan SE - 06/PJ.9/2001.

KPP Pratama Kebon Jeruk I juga mengeluarkan kebijaksanaan tersendiri agar pelaksanaan ekstensifikasi berjalan dengan baik dan tetap terjaga keefektifannya.

Kebijaksanaan tersebut adalah melakukan rapat internal Seksi Ekstensifikasi yang dilakukan setiap bulan, yang dipimpin langsung oleh Kepala Seksi Ekstensifikasi. Rapat internal ini bertujuan untuk mengevaluasi lebih lanjut bagaimana pelaksanaan ekstensifikasi Wajib Pajak yang telah dilakukan. Lalu KPP Pratama Kebon Jeruk I juga rutin melaporkan hasil pelaksanaan ekstensifikasi Wajib Pajak kepada Kepala Kantor Wilayah DJP dalam bentuk laporan triwulan.

IV.3. Evaluasi atas Pelaksanaan Intensifikasi Pajak pada KPP Pratama Jakarta Kebon Jeruk I

Kegiatan intensifikasi pajak tidak bisa dilepaskan dengan kegiatan ekstensifikasi Wajib Pajak. Dua kegiatan ini saling berkaitan, karena biasanya kegiatan intensifikasi pajak meneruskan kegiatan ekstensifikasi Wajib Pajak, yakni hasil Wajib Pajak baru yang didapat dari ektensifikasi akan dilakukan penggalian potensi pajak lebih lanjut.

Di subbab ini penulis akan menguraikan hasil evaluasi kegiatan intensifikasi pajak di KPP Pratama Jakarta Kebon Jeruk I. Poin-poin yang dievaluasi tidak jauh berbeda dengan kegiatan ekstensifikasi Wajib Pajak.

IV.3.1. Sumber Daya Manusia

Di KPP Pratama Kebon Jeruk I, kegiatan intensifikasi pajak dilakukan oleh Seksi yang bernama Seksi Pengawasan dan Konsultasi (Waskon). Ada 4 Seksi Waskon di KPP ini. Masing-masing waskon menangani wilayah yang berbeda. Pembagian wilayah ini ditentukan berdasarkan luas wilayah dan penerimaan pajaknya. Seksi Waskon 1 menangani Kelurahan Kebon Jeruk, Waskon 2 menangani Kelurahan Sukabumi Selatan, Waskon 3 menangani Kelurahan Sukabumi Utara, dan Waskon 4 menangani Kelurahan Kelapa Dua.

Untuk kuantitas SDM setiap Seksi Waskon mempunyai pegawai 6-8 orang, yang dikepalai oleh masing-masing Kepala Seksi. Kepala Seksi membawahi beberapa pegawai dan Account representatif (AR).

Jumlah ini sangat sedikit bila dilihat dari banyaknya jumlah Wajib Pajak yang akan mereka tangani. Jumlah Wajib Pajak yang terdaftar di KPP Pratama kebon Jeruk I adalah sebesar 38.612 jiwa.

Hal ini mengakibatkan proses penggalian potensi Wajib Pajak menjadi tersendat.

Setiap Waskon paling tidak harus melakukan penggalian potensi pajak terhadap ribuan orang. Kinerja yang tidak optimal ini mengakibatkan jumlah penerimaan pajak tidak mengalami kenaikan yang signifikan, bahkan turun jumlahnya.

KPP Pratama Kebon Jeruk I agar bisa menambah jumlah pegawai di Seksi Waskon. Atau paling tidak dibuat pembagian tugas antar Seksi Waskon, sehingga seluruh Wajib Pajak bisa ditangani dengan baik.

Sedangkan untuk kualitas para pegawai di setiap Seksi Waskon, seperti diketahui pada Surat Edaran Direktur Jenderal Pajak Nomor SE-06/PJ.9/2001 petugas pelaksana ektensifikasi Wajib Pajak dan intensifikasi pajak adalah petugas yang memenuhi kualifikasi sebagai petugas pelaksana kegiatan ekstensifikasi Wajib Pajak meliputi:

petugas yang ditunjuk oleh Kepala KPP, Petugas Kantor Penyuluhan Pajak yang ditunjuk oleh Kepala KPP, dan petugas lain yang ditunjuk oleh Kepala Kanwil DJP. Jadi dapat diketahui bahwa kriteria petugas intensifikasi pajak tidak berbeda dengan petugas ekstensifikasi Wajib Pajak.

Dengan tidak adanya kriteria dan ketentuan khusus, kualitas SDM di setiap Seksi Waskon dirasa cukup memadai, walau belum optimal. Yang paling tinggi Sarjana S1 sekitar 8 orang, Diploma tiga 15 orang, Diploma satu 6 orang, dan 1 orang lulusan SMK.

Dengan tidak adanya ketentuan terhadap jenjang pendidikan maka siapa saja bisa menjadi petugas intensifikasi pajak, sedangkan kegiatan intensifikasi harus orang yang benar-benar menguasai pajak. Ini dikarenakan Account Representative harus melakukan pemeriksaan pajak. Kegiatan yang harus dilakukan Account Representative antara lain melakukan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak, bimbingan/himbauan kepada Wajib Pajak dan konsultasi teknis perpajakan, penyusunan profil Wajib Pajak, analisis kinerja Wajib Pajak, rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi, usulan pembetulan ketetapan pajak serta evaluasi hasil banding.

Hal ini dapat mengakibatkan kegiatan intensifikasi pajak berjalan dengan tidak efektif. Pembagian tugas kepada pegawai yang kurang berkompeten di bidangnya bisa saja terjadi karena tidak adanya ketentuan khusus dalam SE-06/PJ.9/2001.

Alangkah baiknya kalau yang menjadi Account Representative itu pegawai yang benar-benar kompeten dibidang perpajakan. KPP Pratama Kebon Jeruk I juga dapat melakukan pelatihan-pelatihan perpajakan terhadap pegawai yang ada, agar pegawai memiliki kemampuan yang memadai untuk menjadi Account Representative

IV.3.2. Tahap Persiapan

Jika dalam kegiatan ekstensifikasi Wajib Pajak banyak yang harus dilakukan pada tahap persiapan, tidak begitu dengan kegiatan intensifikasi pajak. Dalam kegiatan intensifikasi pajak, hanya diperlukan sedikit persiapan. Ini dikarenakan data yang diperlukan untuk dianalisis oleh Account Representative sudah ada di file yang tersedia.

Berikut tahap persiapan yang perlu dilakukan:

1. Menyiapkan sarana dan prasarana yang diperlukan. Pada tahap ini Account Representative akan menyiapkan daftar Wajib Pajak yang akan ditelaah

pemenuhan kewajiban perpajakannya apakah telah sesuai. Lalu data lain yang diperlukan lagi adalah Register Laporan Pemeriksaan Pajak dan Register Surat Perintah Pemeriksaan Pajak.

2. Kerjasama dengan instansi lain. Dalam melakukan kegiatan intensifikasi pajak, Seksi Waskon harus bekerja sama dengan instansi lain yang terkait seperti Kantor Pelayanan Pajak Bumi dan Bangunan (KPPBB) dan Kanwil DJP Jakarta Barat. Kerja sama dengan KPPBB diperlukan untuk mendapatkan data yang

berkaitan dengan kewajiban perpajakan Wajib Pajak yang berhubungan dengan Pajak Bumi dan Bangunan (PBB). Karena dari PBB, AR bisa menganalisis potensi pajak yang dimiliki oleh Wajib Pajak. Kerja sama dengan Kanwil DJP.

Jakarta Barat diperlukan untuk mengirimkan dan melaporkan rencana kerja kegiata intensifikasi pajak yang dilakukan oleh Seksi Waskon.

Tahap persiapan yang dilakukan oleh seksi Waskon KPP Pratama Kebon Jeruk I sebenarnya telah dilakukan dengan baik. Hanya saja, karena jumlah SDM yang terbatas mengakibatkan Seksi Waskon kurang mengadakan kerjasama dengan pihak luar.

Padahal dalam SE-06/PJ.9/2001 banyak pihak luar yang bisa diajak bekerja sama guna memberikan data untuk mendukung kegiatan intensifikasi pajak. Pihak yang bisa diajak kerjasama antara lain Bank-bank, Notaris, organisasi internasional, dan lain-lain.

Pegawai yang ada lebih dimanfaatkan untuk memeriksa data dan informasi mengenai Wajib Pajak yang jumlahnya sangat banyak. Selain itu juga banyak pihak luar yang sulit untuk diajak bekerjasama karena berbenturan dengan kode etik untuk tidak memberikan data klien perusahaan ke pihak luar.

Akibatnya kerja sama dengan pihak luar tidak berjalan optimal sehingga data yang diperoleh oleh Seksi Waskon sangat minim. Dengan data yang minim, kegiatan intensifikasi pajak menjadi tidak optimal. Karena untuk melakukan penggalian potensi Wajib Pajak terdaftar diperlukan data dari berbagai pihak.

Kepala Seksi Waskon sebaiknya dapat membagi pekerjaan dengan baik kepada anak buahnya, sehingga tidak ada pekerjaan yang terlantar. Apalagi jumlah Seksi Waskon di KPP Pratama Kebon Jeruk I mencapai empat seksi. Akan sangat baik bila antar Seksi Waskon dapat bekerja sama satu sama lain.

Selain itu, Seksi Waskon harus melakukan pendekatan secara langsung dan berkesinambungan dengan para pejabat yang berwenang dalam instansi atau perusahaan dengan memberikan jaminan bahwa data yang diminta KPP hanya akan digunakan untuk keperluan perpajakan dengan tetap menjamin kerahasiaan perusahaan serta kode etik antar instansi.

IV.3.3. Tahap Pelaksanaan

Intensifikasi pajak adalah kegiatan yang dilakukan oleh KPP untuk menggali potensi pajak Wajib Pajak yang sudah terdaftar. Ini adalah salah satu upaya dari Dirjen Pajak agar penerimaan pajak mencapai target yang telah direncanakan. Setiap tahunnya target penerimaan pajak jumlahnya terus bertambah. Untuk itu, selain diberlakukan program ekstensifikasi Wajib Pajak, juga diberlakukan program intensifikasi pajak.

Intensifikasi pajak dilakukan dengan cara merubah peraturan yang telah ada yang ditujukan untuk memperluas cakupan subyek dan obyek pajak. Ada tiga metode yang digunakan KPP Pratama Kebon Jeruk I untuk melancarkan program intensifikasi pajak, yaitu:

1. Mapping (Pemetaan)

Mapping adalah pengelompokkan yang menggambarkan potensi perpajakan

berdasarkan wilayah/lokasi, subyek pajak, jenis pajak, dan sektor/sub sektor usaha, sesuai dengan keunggulan dan kebutuhan yang terdapat di wilayah kerja KPP dengan tujuan untuk mendapatkan gambaran umum mengenai potensi perpajakan dan keunggulan di wilayah kerja masing-masing kantor

atau unit kerja yang akan digunakan sebagai petunjuk dan dan sarana analisis dalam rangka penggalian potensi penerimaan, pelayanan, dan pengawasan.

Berikut akan penulis uraikan langkah-langkah mapping yang dilakukan oleh KPP Pratama Kebon Jeruk I:

- Pengelompokkan Mapping, dalam tahap ini wilayah yang dibawahi KPP Pratama Kebon Jeruk I dikelompokkan berdasarkan wilayah ekonomi, wilayah pemukiman, dan subyek pajak. Contoh dari wilayah ekonomi adalah dimana terdapat lokasi perdagangan, lokasi perindustrian, lokasi wisata, dan lain-lain. Wilayah pemukiman dikelompokkan dimana terdpat pemukiman mewah dan pemukiman sederhana. Pengelompokkan subyek pajak dilakukan untuk menilai pemenuhan kewajiban perpajakan yang dilakukan oleh Orang Pribadi ataupun Badan.

- Analisis mapping, merupakan kegiatan untuk mengetahui potensi perpajakan yang dapat digali dari Wajib Pajak yang telah terdaftar yang telah dikelompokkan sebelumnya. Contohnya menilai perbandingan WP terdaftar dengan WP yang efektif, menilai apakah WP tertentu kewajiban perpajakannya dapat dinaikkan, dan menilai apakah Obyek Pajak yang telah ada dapat dikembangkan agar bisa meningkatkan penerimaan pajak.

2. Profilling (Pembuatan Profil Wajib Pajak)

Profilling adalah kegiatan membuat profil Wajib Pajak yang memuat identitas, kegiatan usaha, dan riwayat perpajakan Wajib Pajak secara berkesinambungan. Tujuan dari dilakukannya profilling adalah untuk

menyajikan informasi yang dapat digunakan oleh pegawai intensifikasi sebagai bahan analisis, serta untuk mengukur tingkat kepatuhan Wajib Pajak.

3. Benchmarking (Perbandingan)

Benchmarking adalah kegiatan untuk menetapkan standar ukuran atau

besaran yang wajar untuk sektor-sektor usaha tertentu dan digunakan sebagai pembanding untuk menguji kepatuhan Wajib Pajak yang mempunyai kegiatan usaha dan dijadikan pedoman oleh petugas pajak untuk menilai kewajaran dari kegiatan usaha yang dilaporkan Wajib Pajak. Benchmarking disusun berdasarkan kelompok usaha dan dilakukan atas rasio-rasio yang berkaitan dengan tingkat laba dan input-input perusahaan. Dengan program benchmarking diharapkan KPP Pratama Kebon Jeruk I dapat melakukan

penilaian kewajaran kinerja keuangan dan pemenuhan kewajiban perpajakan Wajib Pajak.

Dengan tiga metode yang telah dilakukan diatas, KPP Pratama Kebon Jeruk I berharap penerimaan pajak bisa meningkat walau jumlah Wajib Pajak tidak meningkat.

Dibutuhkan kejujuran dan integritas tinggi dari setiap pihak, pegawai intensifikasi maupun Wajib Pajak atau pihak luar.

KPP Pratama Kebon Jeruk I pernah menemukan ketidaksesuaian pembayaran pajak oleh Wajib Pajak. Dengan usaha Wajib Pajak yang terus berkembang pasti diiringi dengan meningkatnya hasil pendapatan Wajib Pajak, namun jumlah kewajiban pajaknya tidak ikut meningkat. Kemungkinan Wajib Pajak tidak membayarkan kewajiban perpajakannya sesuai dengan penghasilannya, atau pegawai Waskon yang melakukan manipulasi data, jadi tidak dilakukan update data seperti seharusnya dilakukan.

IV.3.4. Tahap Pengawasan

Tahap pengawasan yang dilakukan Seksi Waskon atas berlangsungnya kegiatan intensifikasi pajak tidak jauh berbeda dengan yang dilakukan Seksi Ekstensifikasi. Ini dikarenakan KPP Pratama Kebon Jeruk I melakukan tahap pengawasan sesuai dengan SE - 06/PJ.9/2001. Kegiatan yang dilakukan dalam tahap pengawasan Seksi Waskon adalah:

1. Pelaporan hasil kegiatan. Seperti halnya kegiatan ekstensifikasi, setiap tim pelaksana kegiatan intensifikasi pajak, secara berkala membuat laporan hasil pelaksanaan intensifikasi pajak untuk dikompilasi oleh Kepala Seksi PDI.

Lalu Kepala Seksi PDI melakukan kompilasi hasil pemeriksaan pajak dan melaporkannya kepada Kepala KPP. Laporan diberikan tanggal 20 bulan berikutnya. Selanjutnya Kepala KPP memberikan laporan hasil kegiatan intensifikasi pajak kepada Kakanwil DJP diatasnya secara periodik.

2. Mengevaluasi secara berkala. Kegiatan pelaporan secara bertingkat ini mengharuskan setiap tingkatan melakukan evaluasi secara berkala terhadap kegiatan intensifikasi pajak. Tujuannya adalah agar tidak ada kesalahan di dalam pelaporan, karena apabila ada salah di salah satu tingkatan, laporan akan terus salah sampai tingkat yang paling atas. Evaluasi yang dilakukan meliputi hasil pelaksanaan dan kendala-kendala yang dihadapi di lapangan, lalu mencari upaya-upaya sebagai solusi pemecahan masalah yang ada.

Dalam kegiatan pengawasan di Seksi Waskon sayangnya tidak ada kebijakan tersendiri yang dilakukan seperti Seksi Ekstensifikasi, yaitu mengadakan rapat internal per Seksi Waskon untuk melakukan evaluasi lebih lanjut dan membahas strategi-strategi

apa yang akan dilakukan pada kegiatan intensifikasi berikutnya. Padahal apabila ini juga dilakukan akan meningkatkan kinerja Seksi Waskon.

IV.4. Evaluasi atas Hambatan-hambatan yang Dihadapi dan Upaya-upaya untuk Mengatasinya

IV.4.1. Evaluasi atas Hambatan-hambatan yang Dihadapi dalam Pelaksanaan Esktensifikasi Wajib Pajak dan Intensifikasi Pajak

Kegiatan ekstensifikasi Wajib Pajak dan intensifikasi pajak di KPP Pratama Kebon Jeruk I bisa dikatakan cukup berjalan dengan baik. Namun KPP Pratama Kebon Jeruk I tetap mengalami beberapa hambatan yang mengakibatkan pencapaian hasil yang kurang optimal. Beberapa hambatan tersebut adalah:

1. Terbatasnya Sumber Daya Manusia

Masalah yang sering terjadi KPP adalah terbatasnya sumber daya manusia. Jumlah pegawai Seksi Ekstensifikasi di KPP Pratama Kebon Jeruk hanya 10 orang dan di Seksi Waskon 1 sampai Waskon 4 rata-rata hanya berjumlah 6-8 orang, yang termasuk Kepala Seksi, sedangkan jumlah WP yang ditangani berjumlah sekitar 38.612 jiwa dan jumlah penduduk yang mencapai 128.712 jiwa dengan luas wilayah 7,36km2.

Jika dilihat dari perbandingan tersebut, rasanya jumlah pegawai di Seksi Ekstensifikasi dirasa kurang berimbang. Hal ini menjadi kelemahan di KPP Pratama Kebon Jeruk I dalam menjalankan kegiatan ekstensifikasi Wajib Pajak dan intensifikasi pajak. Tugas pegawai di Seksi Ekstensifikasi dan Waskon juga tidak kalah banyak. Selain harus melakukan tugas lapangan, juga harus

melakukan tugas administratif di kantor. Untungnya dalam melakukan kegiatan ekstensifikasi Wajib Pajak dan intensifikasi pajak dibantu oleh Account Representatif dan Seksi lainnya.

2. Data yang Tidak Akurat

Data adalah faktor penting dalam kegiatan ekstensifikasi Wajib Pajak dan intensifikasi pajak. KPP Pratama Kebon Jeruk I memperoleh data dari beberapa sumber, misalnya dari Pemda (Kelurahan dan Kecamatan), instansi didalam lingkungan DJP, dan pengelola perkantoran. Seringkali data yang diperlukan oleh KPP tidak sesuai atau tidak lengkap, entah itu karena kesalahan KPP yang tidak tertib dalam melakukan penyimpanan data, atau karena instansi-instansi lain yang tidak dapat memberikan data yang KPP perlukan dikarenakan berbenturan dengan data rahasia perusahaan atau instansi. Hal yang sering terjadi adalah tidak akuratnya data yang dimiliki oleh pemda setempat (kelurahan atau kecamatan) mengenai data kepependudukan, misalnya alamat yang tidak lengkap, warga yang pindah namun tidak lapor ke kelurahan, atau warga yang telah meninggal tetapi pemda setempat tidak melakukan perubahan data.

KPP Pratama Kebon Jeruk I juga menemukan kesulitan saat melakukan kerja sama dengan Bank. Bank baik swasta maupun negeri mempunyai aturan kode etik yang sangat ketat, sehingga seringkali KPP Pratama Kebon Jeruk I urung melakukan kerjasama dengan Bank. Data yang sulit didapat biasanya yang berkaitan dengan identitas nasabah. Untuk masalah seperti ini KPP tidak dapat memaksakan permintaan data dikarenakan menjaga kode etik antar instansi.

Menurut KPP Pratama Kebon Jeruk I, masalah data merupakan masalah yang

paling sulit dihadapi KPP, karena data merupakan sumber paling penting dan utama untuk melakukan pemeriksaan.

3. Rendahnya Kesadaran Wajib Pajak

Kesadaran Wajib Pajak sangat diperlukan dalam pelaksanaan ekstensifikasi Wajib Pajak dan intensifikasi pajak. Kepercayaan masyarakat terhadap instansi perpajakan adalah hal utama yang harus dibangun agar masyarakat mau memenuhi kewajiban perpajakannya dengan suka rela. Apalagi dengan banyaknya kasus perpajakan yang sekarang ini marak terjadi, benar- benar mencoreng nama baik instansi pajak. Hal ini jelas menurunkan tingkat kepercayaan masyarakat kepada instansi pajak, dan menyebabkan keengganan masyarakat untuk membayar pajak.

KPP Pratama Kebon Jeruk I harus bekerja keras untuk memulihkan kepercayaan masyarakat yang ditanganinya. Dibutuhkan pegawai yang cakap dan simpatik untuk dapat menjelaskan apa yang sebenarnya terjadi ke masyarakat.

Selain itu, ketidakpahaman masyarakat mengenai bagaimana cara pemenuhan kewajiban perpajakan yang benar juga menjadi hambatan bagi KPP Pratama Kebon Jeruk I. Ketidakpahaman masyarakat mengenai pajak meliputi apa itu fungsi pajak, mengapa harus membayar pajak, kemana uang pajak digunakan, dan bagaimana cara menyampaikan kewajiban perpajakan. Undang- undang perpajakan yang adapun relatif tidak dipahami oleh Wajib Pajak.

Sebagai gambaran, jumlah penduduk yang ada dibawah wilayah kerja KPP Pratama Kebon Jeruk I per Januari 2011 adalah sebesar 128.712 jiwa, namun hanya 38.612 yang menjadi Wajib Pajak. Dengan jumlah penduduk

sebanyak itu seharusnya menjadi peluang bagi KPP Pratama Kebon Jeruk I untuk menambah jumlah WP terdaftar.

4. Kurangnya Kerja Sama dengan Pihak Terkait

KPP sebagai unit terkecil dari kesatuan Direktorat Jenderal Pajak yang berhadapan langsung dengan Wajib Pajak. Selain memerlukan kerjasama dan dukungan dari kantor pusat, KPP juga memerlukan kerjasama dengan instansi ataupun pihak luar yang terkait, misalnya seperti PPAT, Pemda setempat, pengelola atau pusat perbelanjaan, dan lain-lain. Hal ini harus dilakukan karena sebagian Wajib Pajak yang terjaring didapatkan dari data di KPP yang biasanya memiliki keterkaitan dengan instansi lain.

Berdasarkan wawancara penulis, sebenarnya KPP Pratama Kebon Jeruk I telah melakukan kerjasama dengan pihak luar, namun kerjasama ini dirasa masih kurang, karena sebenarnya masih banyak data yang bisa dimanfaatkan, tetapi KPP Pratama Kebon Jeruk I belum mendapatkan data tersebut dikarenakan belum melakukan kerjasama dengan pihak yang bersangkutan, atau instansi yang terkait sulit untuk diajak bekerja sama.

IV.4.2. Upaya-upaya yang dilakukan untuk Mengatasi Hambatan Pelaksanaan Ekstensifikasi Wajib Pajak dan Intensifikasi Pajak

Untuk mengatasi hambatan-hambatan dalam pelaksanaan ekstensifikasi Wajib Pajak dan intensifikasi pajak, KPP Pratama Kebon Jeruk I telah melakukan berbagai upaya untuk menghilangkan hambatan-hambatan yang ada, atau paling tidak meminimalisir hambatan yang ada. Berikut upaya-upaya yang dilakukan oleh KPP Pratama Kebon Jeruk I:

1. Menggiatkan sosialisasi dan penyuluhan perpajakan

Dalam rangka mengatasi rendahnya tingkat kesadaran Wajib Pajak, maka KPP Pratama Kebon Jeruk I melakukan upaya penyuluhan dan sosialisasi perpajakan. Sosialisasi yang diberikan oleh KPP Pratama Kebon Jeruk I tidak hanya untuk masyarakat yang belum menjadi Wajib Pajak, tetapi juga untuk Wajib Pajak terdaftar agar dapat memenuhi kewajiban perpajakannya dengan baik.

Sosialisasi yang dilakukan pihak KPP Pratama Kebon Jeruk I melalui penyuluhan-penyuluhan di Kelurahan, RT RW setempat. Penyuluhan juga bisa dilakukan di lembaga pendidikan, asosiasi profesi, dan lain sebagainya. Selain melalui penyuluhan, sosialisasi juga dapat melalui canvassing. Canvassing dilakukan bukan hanya untuk menjaring Wajib Pajak baru, tetapi juga untuk membuka wawasan masyarakat tentang perpajakan.

Dalam melakukan sosialisasi, petugas berupaya menerangkan masyarakat yang belum ber-NPWP mengenai betapa pentingnya pajak bagi keberlangsungan suatu negara, keuntungan memiliki NPWP, dan bagaimana cata mendaftarkan diri untuk mendapatkan NPWP dan dikukuhkan sebagai PKP. Untuk Wajib Pajak baru petugas menyampaikan bahwa pajak bukanlah urusan yang sulit. Bagi mereka yang memiliki keterbatasan waktu dan tidak paham bagaimana memenuhi kewajiban perpajakan mereka, petugas akan menerangkan cara pembayaran dan pelaporan pajak yang praktis, dengan cara elektronik misalnya.

Selain itu, peran media seperti iklan layanan masyarakat dan rubrik- rubrik tentang perpajakan di media cetak juga dinilai sangat membantu. Dengan

adanya iklan baik di media cetak maupun elektronik yang berisi berbagai informasi perpajakan dapat membuka wawasan masyarakat mengenai pajak.

2. Meningkatkan Kerjasama dengan Pihak Terkait

Sejauh ini KPP Pratama Kebon Jeruk I telah melakukan kerjasama dengan instansi-instansi terkait, namun masih sangat sedikit. Kerjasama yang telah dilakukan oleh KPP Pratama Kebon Jeruk I hanya dengan pemda setempat (kelurahan dan kecamatan), lingkungan DJP, dan pengelola perkantoran. Baru tahun ini KPP Pratama Kebon Jeruk I akan melakukan upaya untuk melakukan kerjasama dengan pengelola pasar di wilayahnya.

Kerjasama dengan Pemda, dalam hal ini adalah dengan mebuat Nota Kesepahaman. Nota Kesepahaman akan menjadi fasilitas dalam upaya permintaan data kependudukan terbaru, selain itu juga untuk kemudahan izin dan akses masuk ke lingkungan pemukiman penduduk dan pusat perkantoran dalam rangka melaksanakan sosialisasi perpajakan.

Jika dibandingkan dengan SE - 06/PJ.9/2001, kerjasama yang dilakukan oleh KPP Pratama Kebon Jeruk I masih sangat minim. Banyak kerjasama dengan pihak terkait yang belum dilakukan seperti dengan PLN, notaris, bank-bank, baik bank swasta maupun negeri, Telkom, dan lain sebagainya yang dinilai dapat membantu pelaksanaan ekstensifikasi Wajib Pajak dan intensifikasi pajak. Akan lebih baik kalau kerjasama dengan pihak yang terkait ditingkatkan, sesuai tertera di SE - 06/PJ.9/2001.

3. Pemberdayaan Sumber Daya Manusia

Masalah keterbatasan SDM yang dialami oleh Seksi Ekstensifikasi dan Seksi Waskon merupakan masalah yang umum terjadi di KPP. Untuk mengatasi

masalah tersebut,baik Seksi Ekstensifikasi maupun Seksi Waskon KPP Pratama Kebon Jeruk I beripikir untuk menambah jumlah SDM yang ada. Tentunya upaya penambahan jumlah SDM yang ada juga dibarengi dengan upaya peningkatan kualitas dari pegawai itu sendiri. Untuk saat ini, KPP Pratama Kebon Jeruk I baru mengupayakan peningkatan kualitas SDM dengan cara mengikuti semua level pegawai ke pelatihan-pelatihan perpajakan. Dengan upaya itu, diharapkan pegawai akan meningkat kemampuannya di bidang ekstensifikasi Wajib Pajak dan intensifikasi pajak. Jadi, walau dengan SDM yang terbatas semua fungsi yang ada dapat dijalankan dengan baik.

4. Pemanfaatan Data Internal

Untuk mengatasi hambatan dalam perolehan data dari pihak eksternal, KPP Pratama Kebon Jeruk I memanfaatkan data internal yang telah ada. Data yang paling efektif yang bisa digunakan KPP dalam kegiatan ekstensifikasi Wajib Pajak dan intensifikasi pajak adalah melalui SPT dan data PBB yang dimasukkan Wajib Pajak. Selain itu, untuk lebih mengoptimalkan data yang ada, hendaknya data disimpan dengan tertib agar mudah mencarinya sewaktu diperlukan. Up-dating data juga perlu dilakukan secara berkala agar data yang terekam di dalam MFL benar-benar akurat.

IV.5. Hasil Pelaksanaan Ekstensifikasi Wajib Pajak dan Intensifikasi Pajak pada KPP Pratama Jakarta Kebon Jeruk I

IV.5.1. Hasil Pelaksanaan Ekstensifikasi Wajib Pajak dan Intensifikasi Pajak

Tujuan dari ekstensifikasi Wajib Pajak dan intensifikasi pajak adalah meningkatkan jumlah Wajib Pajak terdaftar dan mengoptimalkan penerimaan pajak dari Wajib Pajak yang telah terdaftar. Oleh karena itu, hasil dari pelaksanaan ekstensifikasi Wajib Pajak dan intensifikasi pajak yang telah dilakukan oleh KPP Pratama Kebon Jeruk I adalah :

1. Pertumbuhan jumlah Wajib Pajak terdaftar.

2. Perkembangan Penerimaan Pajak.

Berikut akan dijelaskan masing-masing dari hasil pelaksanaan ekstensifikasi Wajib Pajak dan intensifikasi pajak yang telah dilakukan oleh KPP Pratama Kebon Jeruk I.

IV.5.1.1. Pertumbuhan Jumlah Wajib Pajak Terdaftar

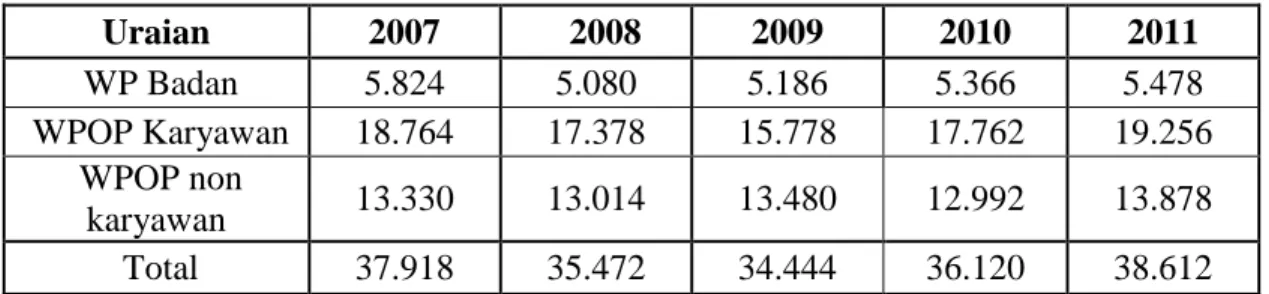

Sesuai dengan tujuan kegiatan ekstensifikasi Wajib Pajak salah satunya adalah pertumbuhan jumlah Wajib Pajak terdaftar. Berikut ini akan disajikan tabel mengenai pertumbuhan Wajib Pajak terdaftar dari tahun 2009-2011:

Tabel IV.2

Pertumbuhan Jumlah Wajib Pajak Terdaftar Tahun 2007-2011

Uraian 2007 2008 2009 2010 2011

WP Badan 5.824 5.080 5.186 5.366 5.478

WPOP Karyawan 18.764 17.378 15.778 17.762 19.256 WPOP non

karyawan 13.330 13.014 13.480 12.992 13.878

Total 37.918 35.472 34.444 36.120 38.612

Sumber : Seksi PDI, KPP Pratama Kebon Jeruk I

Berdasarkan tabel IV.2 terlihat bahwa program ekstensifikasi Wajib Pajak dan intensifikasi pajak pada KPP Pratama Kebon Jeruk I kurang berhasil. Ini bisa dilihat dari tabel IV.2 diatas, dimana dari tahun 2007-2011 terjadi penurunan jumlah Wajib Pajak terdaftar sebanyak dua kali, yaitu pada tahun 2008 dan tahun 2009.

Tahun 2007 adalah realisasi terbesar yang dapat dicapai oleh KPP Pratama Kebon Jeruk I. Ini dikarenakan canvassing atau penyisiran terhadap pengusaha- pengusaha di pusat perkantoran dan sentra ekonomi baru mulai dicanangkan, yaitu pada tanggal 1 Maret 2007 serentak di seluruh Jakarta, sehingga KPP sedang sangat giat dalam menjalankan canvassing. Banyak Wajib Pajak baru terjaring saat KPP Pratama Kebon Jeruk I melakukan canvassing. Sedangkan pada tahun berikutnya jumlah Wajib Pajak terdaftar mengalami penurunan sebesar 6,45%, dari jumlah tahun 2007 sebesar 37.918 jiwa menjadi 35.472 jiwa. Menurut KPP Pratama Kebon Jeruk I ini dikarenakan sudah sebagian besar Wajib Pajak terjaring pada canvassing tahun 2007.

Lalu pada tahun 2009 jumlah Wajib Pajak terdaftar mengalami penurunan lagi, sebesar 2,89%. Walaupun persentase penurunan jumlah Wajib Pajak terdaftar tidak sebanyak tahun 2008, namun tetap saja ini merupakan hasil yang buruk bagi KPP

Pratama Kebon Jeruk I. KPP Pratama Kebon Jeruk I beralasan ini dikarenakan adanya perubahan Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan yang semula PTKP adalah Rp 13.200.000 menjadi Rp 15.840.000 untuk Wajib Pajak Orang Pribadi diri sendiri dan tambahan istri yang penghasilannya digabung dengan suami, dan Rp 1.200.000 menjadi Rp 1.320.000 untuk Wajib Pajak kawin dan tambahan untuk masing-masing anak. Peraturan baru ini tertera pada Undang-Undang Nomor 36 Tahun 2008 yang mulai berlaku pada tanggal 1 Januari 2009. Menurut KPP Pratama Kebon Jeruk I, perubahan Undang-Undang ini turut mempengaruhi menurunnya jumlah Wajib Pajak terdaftar dikarenakan tidak semua Wajib Pajak yang terdaftar pada tahun 2008 memiliki penghasilan diatas PTKP yang baru.

Memang benar bahwa program ekstensifikasi Wajib Pajak masih tetap dijalankan oleh KPP Pratama Kebon Jeruk I, namun walaupun begitu tetap saja jumlah Wajib Pajak terdaftar menurun. KPP beralasan kesadaran masyarakat mendaftarkan diri sebagai Wajib Pajak masih rendah. Di tengah situasi ekonomi Indonesia yang sulit, pajak hanya ibarat beban tambahan bagi masyarakat. Selain itu, sanksi yang yang ada juga dianggap masih kecil dan tidak tegas dijalankan oleh pihak yang berwajib.

Namun menurut pengamatan penulis, selain karena rendahnya kesadaran masyarakat untuk menunaikan kewajiban perpajakannya, juga karena pelaksanaan ekstensifikasi Wajib Pajak di KPP Pratama Kebon Jeruk I belum maksimal. Kinerja KPP Pratama Kebon Jeruk I yang belum maksimal ditandai dengan tidak dijalankannya beberapa poin dalam tahap persiapan kegiatan Ekstensifikasi Wajib Pajak. Tidak membuat prioritas dan kurangnya kerjasama dengan pihak terkait contohnya. Selama ini KPP Pratama Kebon Jeruk I hanya melakukan kerjasama dengan Pemda setempat,

lingkungan DJP, dan pengelola perkantoran saja, selebihnya seperti kerjasama dengan PLN, notaris, Telkom, pengelola pasar, samsat, dan lain-lain tidak dijalankan.

Berikutnya pada tahun 2010 dan 2011 jumlah Wajib Pajak terdaftar mulai mengalami kenaikan. Dari tahun 2009 ke 2010 jumlah Wajib Pajak terdaftar naik sebesar 4,64%. Walaupun total Wajib Pajak terdaftar naik, bila dilihat Wajib Pajak Orang Pribadi non Karyawan mengalami penurunan sebesar 3,62%. Hal ini dikarenakan KPP Pratama Kebon Jeruk I belum melakukan kerjasama dengan pengelola pasar setempat, sehingga banyak pengusaha-pengusaha yang belum terjaring. Setelah mengalami penurunan jumlah Wajib Pajak terdaftar selama dua tahun berturut-turut yaitu pada tahun 2008 dan 2009, KPP Pratama Kebon Jeruk I menjadi terpacu kembali untuk menggiatkan kegiatan ekstensifikasi Wajib Pajak. Terbukti pada tahun 2010 dan 2011 jumlah Wajib Pajak terdaftar mengalami kenaikan. Pada tahun 2011 kenaikannya sebesar 6,45%, lebih besar dari persentase kenaikan pada tahun 2010.

Selain karena Seksi Ekstensifikasi yang bekerja keras untuk memperbaiki kinerjanya, hal ini juga tidal lepas dari program Sensus Pajak Nasional (SPN) yang mulai dijalankan pada tahun 2011. SPN bukan bagian dari program yang dilakukan oleh Seksi Ekstensifikasi, program SPN dilakukan oleh pegawai-pegawai yang berada langsung dibawah Kepala Kantor KPP. Sensus Pajak Nasional adalah kegiatan pengumpulan data mengenai kewajiban perpajakan dalam rangka memperluas basis pajak dengan mendatangi subjek pajak (orang pribadi atau badan) di seluruh wilayah Indonesia. Dengan adanya program Sensus Pajak Nasional membuat pengaruh yang cukup signifikan bagi kenaikan jumlah Wajib Pajak terdaftar di KPP Pratama Kebon Jeruk I, karena secara tidak langsung membantu kinerja Seksi Ekstensifikasi.

IV.5.1.2. Perkembangan Penerimaan Pajak

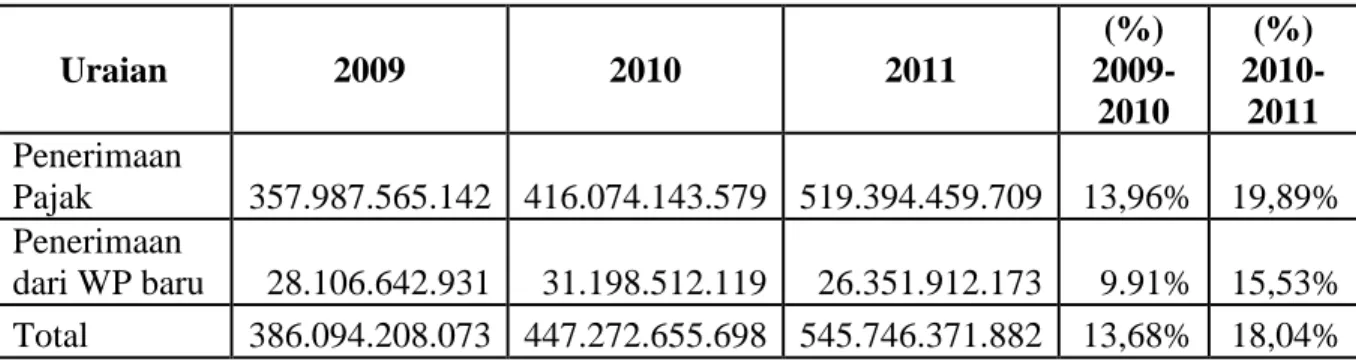

Sejalan dengan pertumbuhan jumlah Wajib Pajak terdaftar, tujuan akhir dari kegiatan ekstensifikasi Wajib Pajak dan intensifikasi pajak adalah peningkatan penerimaan pajak. Oleh karena itu, penambahan jumlah Wajib Pajak terdaftar seharusnya diikuti dengan peningkatan penerimaan pajak. Berikut ini akan disajikan tabel mengenai penerimaan pajak dari tahun 2009-2011.

Tabel IV.3

Perkembangan Penerimaan Pajak dari Hasil Ekstensifikasi Wajib Pajak dan Intensifikasi Pajak

Tahun 2009-2011 (dalam rupiah)

Uraian 2009 2010 2011

(%) 2009- 2010

(%) 2010- 2011 Penerimaan

Pajak 357.987.565.142 416.074.143.579 519.394.459.709 13,96% 19,89%

Penerimaan

dari WP baru 28.106.642.931 31.198.512.119 26.351.912.173 9.91% 15,53%

Total 386.094.208.073 447.272.655.698 545.746.371.882 13,68% 18,04%

Sumber: Seksi PDI, KPP Pratama Kebon Jeruk I

Berdasarkan tabel IV.3 diatas dapat dilihat bahwa total penerimaan pajak dari tahun 2009 hingga 2011 mengalami peningkatan setiap tahunnya. Tetapi tidak begitu halnya dengan penerimaan pajak yang berasal dari Wajib Pajak baru. Dari tahun 2009 ke 2010 penerimaan pajak yang berasal dari WP baru mengalami kenaikan yang cukup signifikan, yaitu sebesar Rp 3.091.869.188 atau 9,91%. Tetapi kemudian pada tahun 2011 penerimaan pajak yang berasal dari WP baru mengalami penurunan sebesar Rp 4.846.599.946 atau 15,53%, walau tidak diikuti dengan menurunnya jumlah total penerimaan pajak. Penurunan penerimaan pajak yang berasal dari WP baru yang terjadi

pada tahun 2011 lebih besar persentasenya daripada persentase kenaikan yang dialami tahun 2010. Hal ini bukan merupakan catatan yang baik untuk KPP Pratama Kebon Jeruk I.

Berdasarkan keterangan dari Seksi Waskon I KPP Pratama Kebon Jeruk I mengenai penurunan penerimaan pajak yang berasal dari WP baru adalah WP baru yang terjaring dari program ekstensifikasi Wajib Pajak belum memahami bagaimana caranya memenuhi kewajiban perpajakan yang benar. Isu-isu tentang kondisi perekonomian juga ikut andil dalam penurunan penerimaan pajak. Krisis ekonomi global yang telah terjadi di Eropa membuat masyarakat takut krisis ekonomi juga akan terjadi di Indonesia, belum lagi adanya isu tentang kenaikan BBM. Maka dari itu, Wajib Pajak baru yang telah terjaring dalam ekstensifikasi Wajib Pajak enggan untuk memenuhi kewajiban perpajakannya, meskipun sudah ber-NPWP.

Seksi Waskon 1 sampai Seksi Waskon 4 selaku Seksi yang menangani kegiatan intensifikasi pajak sedang mengupayakan pembinaan terhadap Wajib Pajak baru terkait dengan penurunan penerimaan pajak. Upaya-upaya yang dilakukan oleh Seksi Waskon diantaranya melakukan himbauan, konseling, visit terhadap Wajib Pajak yang tidak menjalankan kewajiban perpajakannya. Dengan dilakukannya upaya-upaya tersebut diharapkan penerimaan pajak dari Wajib Pajak baru maupun yang telah terdaftar tidak lagi mengalami penurunan.

Tetapi bila dilihat secara keseluruhan, program ekstensifikasi Wajib Pajak dan intensifikasi pajak pada tahun 2009 hingga 2011 cukup berhasil ini ditandai dengan terus menaiknya jumlah penerimaan pajak sekitar 12,33% pada tahun 2010 dan 19,30% pada

tahun 2011. Peningkatan jumlah penerimaan pajak ini seiring dengan pertumbuhan jumlah Wajib Pajak terdaftar yang juga mengalami kenaikan sebesar 4,64% pada tahun 2010 dan 6,45% pada tahun 2011. Apalagi program ekstensifikasi Wajib Pajak dan intensifikasi pajak juga didukung oleh adanya program Sensus Pajak Nasional (SPN) yang telah dijalankan tahun 2011.

IV.5.2. Kontribusi Pelaksanaan Ekstensifikasi Wajib Pajak dan Intensifikasi Pajak terhadap Penerimaan Pajak

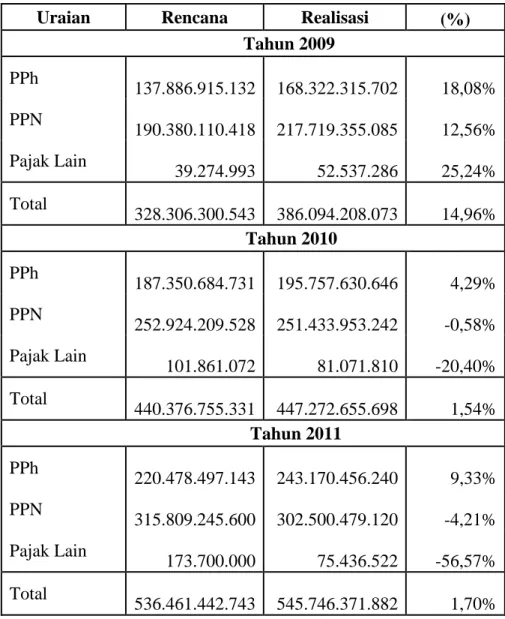

Tabel IV.4

Rencana dan Realisasi Penerimaan Pajak pada KPP Pratama Kebon Jeruk I

Tahun 2009-2011 (dalam rupiah)

Sumber: Seksi PDI, KPP Pratama Kebon Jeruk I

Uraian Rencana Realisasi (%)

Tahun 2009 PPh 137.886.915.132 168.322.315.702 18,08%

PPN 190.380.110.418 217.719.355.085 12,56%

Pajak Lain

39.274.993 52.537.286 25,24%

Total

328.306.300.543 386.094.208.073 14,96%

Tahun 2010

PPh 187.350.684.731

195.757.630.646 4,29%

PPN 252.924.209.528

251.433.953.242 -0,58%

Pajak Lain

101.861.072

81.071.810 -20,40%

Total

440.376.755.331

447.272.655.698 1,54%

Tahun 2011

PPh 220.478.497.143

243.170.456.240 9,33%

PPN 315.809.245.600

302.500.479.120 -4,21%

Pajak Lain

173.700.000

75.436.522 -56,57%

Total

536.461.442.743

545.746.371.882 1,70%

Berdasarkan tabel diatas dapat dilihat bahwa secara keseluruhan total penerimaan pajak terus mengalami kenaikan dari tahun ke tahun. Realisasi penerimaan pajak juga dapat melampaui rencana penerimaan pajak. Rencana penerimaan pajak pada tahun 2009 adalah Rp 328.306.300.543 dan realisasi yang didapat dicapai KPP Pratama Kebon Jeruk I mencapai Rp 386.094.208.073. Itu berarti realisasi berhasil melampaui rencana sebesar 14,96%. Pada tahun 2010 realisasi penerimaan pajak juga lebih besar dari rencana yang telah disusun, dari rencana sebesar Rp 440.376.755.331 dan dapat terealisasikan sebesar Rp 447.272.655.698, menunjukkan adanya kenaikan persentase sebesar 1,54%. Hal yang sama terjadi pada tahun 2011, dimana rencana penerimaan pajak sebesar Rp 536.461.442.743 dan dapat terealisasikan sebesar Rp 545.746.371.882, yang berarti realisasi dapat melampaui rencana sebesar 1,70%.

Meskipun jumlah penerimaan pajak terus menaik setiap tahunnya dan dapat melampaui rencana penerimaan yang telah disusun, tetapi terjadi penurunan persentase perbedaan antara rencana dengan realisasi yang cukup drastis dari tahun 2009 ke tahun 2010 dan 2011. Pada tahun 2009 persentase kenaikan penerimaan pajak dari rencana ke realisasi mencapai 14,96%, lalu pada tahun 2010 dan 2011 persentasenya hanya berkisar antara 1,50%-1,70% saja. Kemudian bila dilihat per sektor pajak ada sektor pajak yang tidak dapat mencapai rencana yang telah ditetapkan. Seperti pada sektor Pajak Lainnya di tahun 2010, dari rencana sebesar Rp 101.861.072 tetapi yang dapat dicapai hanya Rp 81.071.810. Begitu juga pada sektor Pajak Pertambahan Nilai di tahun 2011, yang rencana awal ingin mencapai Rp 315.809.245.600 tetapi pada kenyataannya hanya mencapai Rp 302.500.479.120.

Ketidakmampuan KPP Pratama Kebon jeruk I mempertahankan prestasi bagus yang telah dicapai tahun 2009 disebabkan banyak faktor. Perlu diketahui bahwa peningkatan penerimaan pajak tidak bergantung sepenuhnya terhadap pertumbuhan jumlah Wajib Pajak terdaftar. Banyak faktor lain yang dapat mempengaruhi stabilitas penerimaan pajak, diantaranya adanya perubahan Undang-Undang, kondisi perekonomian dunia maupun nasional, tingkat pendapatan, tingkat kepatuhan Wajib Pajak, dan lain-lain.

Wajib Pajak yang telah terdaftar dan memiliki NPWP belum tentu aktif dalam memenuhi kewajiban perpajakannya. Kepercayaan Wajib Pajak yang rendah terhadap Kantor Pajak menjadi masalah utama. Kasus seorang mafia pajak Gayus Tambunan yang mencuat pada tahun 2010 adalah puncaknya. Semenjak itu, dunia perpajakan semakin banyak disorot dan banyak juga kasus-kasus penyelewengan dana pajak lainnya yang terungkap. Hal ini menyebabkan masyarakat, baik yang telah ber-NPWP ataupun belum menjadi tidak percaya lagi terhadap insitusi perpajakan. Masyarakat beranggapan adalah suatu kerugian membayar pajak namun uang mereka disalahgunakan oleh oknum-oknum yang berada di dalam institusi perpajakan. Ditambah lagi dengan adanya krisis ekonomi global.

Selain itu perubahan Undang-Undang yang menetapkan PTKP sebesar Rp 15.840.000 juga turut mempengaruhi menurunnya jumlah penerimaan pajak. hal ini dikarenakan tidak semua Wajib Pajak yang telah terdaftar memiliki pendapatan diatas PTKP. Penurunan realisasi penerimaan pajak juga dapat disebabkan akibat data Wajib Pajak yang tidak akurat, yaitu tidak menggambarkan keadaan Wajib Pajak yang sebenarnya.

Disinilah peran program ekstensifikasi Wajib Pajak dan intensifikasi pajak diperlukan. Beberapa upaya terus dijalankan oleh Seksi Ekstensifikasi dan Seksi Waskon guna meningkatkan jumlah penerimaan pajak. Upaya yang paling sering dilakukan adalah dengan memberikan sosialisasi kepada masyarakat tentang kejelasan peraturan ataupun perundang-undangan yang berkaitan dengan pajak, cara penyampaian dan penyetoran pajak yang mudah dimengerti dan praktis, juga dijelaskan kemana uang yang Wajib Pajak bayarkan sebagai pajak digunakan, yaitu tidak lain untuk kemajuan pembangunan negara.

Upaya-upaya lain seperti konseling yang dilakukan oleh Seksi Waskon juga sangat berguna untuk menjelaskan mengenai kewajiban perpajakan. Dengan konseling Wajib Pajak dapat melakukan tanya jawab seputar pajak yang Wajib Pajak tidak ketahui.

Konseling dilakukan oleh pegawai dari Seksi Waskon yang memiliki kemampuan komunikasi yang baik dan cakap pengetahuan pajaknya. Sehingga tidak ada keraguan dalam diri Wajib Pajak untuk memenuhi kewajiban perpajakannya.

Dengan berbagai upaya yang telah dijalankan oleh KPP Pratama Kebon Jeruk I melalui kegiatan ekstensifikasi Wajib Pajak dan intensifikasi pajak, diharapkan pertumbuhan jumlah Wajib Pajak dan penerimaan pajak terus meningkat. Apalagi dari tahun 2009 sampai dengan tahun 2011 keberhasilan program ekstensifikasi Wajib Pajak dan intensifikasi pajak sudah mulai terlihat.