EVALUASI EFEKTIVITAS PELAKSANAAN EKSTENSIFIKASI WAJIB PAJAK DAN

INTENSIFIKASI PAJAK SERTA KONTRIBUSINYA TERHADAP

PENERIMAAN PAJAK PADA KPP PRATAMA JAKARTA KEBON JERUK SATU

Nama Penulis:

Hasliani Mayaswari Hisnani

Nama Dosen Pembimbing Murtedjo, SE., Ak, MM

Universitas Bina Nusantara, 087878016288, [email protected]

Evaluasi Efektivitas Pelaksanaan Ekstensifikasi Wajib Pajak dan Intensifikasi Pajak, serta Kontribusinya terhadap Penerimaan Pajak pada KPP Pratama Jakarta Kebon Jeruk Satu

ABSTRAK

Penelitian mengenai ekstensifikasi Wajib Pajak dan intensifikasi pajak ini dilakukan karena peranan pajak yang begitu besar untuk pembangunan suatu negara. Ekstensifikasi Wajib Pajak dan intensifikasi pajak adalah program perpajakan yang dikeluarkan oleh Direktorat

Jenderal Pajak dan dilakukan oleh Kantor Pelayanan Pajak (KPP) untuk mengoptimalkan penerimaan pajak. Ekstensifikasi Wajib Pajak adalah kegiatan yang berkaitan dengan menambah jumlah Wajib Pajak terdaftar, sedangkan intensifikasi pajak adalah kegiatan

mengoptimalkan penerimaan pajak dari Wajib Pajak yang telah terdaftar. Penelitian ini bertujuan untuk mengetahui seberapa efektif program ekstensifikasi Wajib Pajak dan intensifikasi pajak dijalankan oleh KPP Pratama Kebon Jeruk I. Metode yang dipakai dalam

penelitian ini adalah metode kualitatif. Hasil analisis dari penelitian yang telah dilakukan menunjukkan bahwa kegiatan ekstensifikasi Wajib Pajak dan intensifikasi pajak yang

dilakukan KPP Pratama Kebon Jeruk I belum dijalankan dengan maksimal. Meski pertumbuhan Wajib Pajak baru dan penerimaan pajak meningkat terus dari tahun 2009 hingga tahun 2011. Masih banyak upaya yang belum dilakukan KPP untuk mensukseskan program ekstensifikasi Wajib Pajak dan intensifikasi pajak. Apabila KPP melakukan upaya- upaya yang sesuai dengan peraturan yang berlaku, maka hasil penerimaan pajak pasti akan

jauh lebih besar meningkatnya daripada yang sekarang ini. Untuk itu, agar kegiatan ekstensifikasi Wajib Pajak dan intensifikasi pajak dilakukan sesuai dengan peraturan yang

telah ada. KPP harus meningkatkan koordinasi dengan instansi terkait serta mengenakan sanksi bagi Wajib Pajak yang tidak kooperatif dan patuh sehingga kewibaan KPP menjadi lebih dihargai, serta bagi pegawai yang tidak disiplin agar dikenakan punishment sesuai

ketentuan.

Kata kunci: Ekstensifikasi Wajib Pajak, Intensifikasi Pajak, Program Perpajakan.

PENDAHULUAN

Saat ini pendapatan negara yang paling besar adalah berasal dari sektor pajak, sekitar 70% s/d 75%.

Pajak merupakan sumber utama dana untuk pembangunan, karena hampir sebagian besar sumber penerimaan dalam Anggaran Pendapatan dan Belanja Negara (APBN) berasal dari pajak. Pajak telah menjadi tulang punggung penggerak roda pembangunan yang sangat dominan. Alokasi dana pajak selain untuk pembangunan juga untuk bidang-bidang lain, seperti, untuk infrastruktur negara, fasilitas umum, dan dana sosial negara yang dalam hal ini untuk membantu program-program pemerintah dalam rangka menanggulangi masalah kemiskinan yang ada di negara ini. Selain itu pajak juga dapat digunakan sebagai upaya peningkatan kualitas sumber daya manusia di segala bidang. Jadi, bisa dikatakan pajak juga ikut berperan dalam mensejahterakan rakyat Indonesia. Sehingga studi tentang perpajakan menjadi menarik untuk dikaji.

Peran serta masyarakat dalam memenuhi kewajiban perpajakannya berdasarkan aturan dan ketentuan pajak yang berlaku sangat diharapkan pemerintah, namun pada kenyataannya masih banyak ditemui masyarakat yang seharusnya telah mempunyai NPWP (Nomor Pokok Wajib Pajak) tetapi mereka belum mendaftarkan diri sebagai Wajib Pajak untuk mendapatkan NPWP. Untuk meningkatkan jumlah Wajib Pajak, salah satu upaya yang dilakukan DJP adalah dengan program Estensifikasi Wajib Pajak, sedangkan untuk mengoptimalkan penerimaan pajak dengan Wajib Pajak yang sudah ada DJP melakukan program Intensifikasi Pajak.

Ekstensifikasi Wajib Pajak adalah kegiatan yang berkaitan dengan menambah jumlah Wajib Pajak terdaftar, terutama Wajib Pajak orang pribadi, dan perluasan objek pajak dalam administrasi DJP. Hal ini dilakukan karena masih ada orang pribadi yang penghasilannya sudah melebihi PTKP tetapi belum mendaftarkan diri sebagai Wajib Pajak. Ekstensifikasi tercapai jika penerimaan pajak meningkat diikuti oleh bertambahnya Wajib Pajak yang dapat terjaring. Sedangkan intensifikasi pajak dilakukan dengan mengoptimalkan penerimaan pajak dari Wajib Pajak yang telah terdaftar sebagai Wajib Pajak (yang sudah ada sebelumnya). Sasarannya adalah orang atau badan yang telah memiliki NPWP. Intensifikasi tercapai jika terjadi peningkatan penerimaan pajak dari sektor perpajakan tanpa harus memperluas jumlah Wajib Pajak.

Hal ini merupakan kemajuan dalam bidang perpajakan. Program ekstensifikasi Wajib Pajak dan intensifikasi pajak baru dilakukan beberapa tahun belakangan ini. Untuk mengetahui bagaimana efektivitas pelaksanaan dua program pajak tersebut maka KPP Pratama Jakarta adalah tempat yang paling tepat, karena disini ada seksi-seksi yang berkaitan dengan dua program pajak tersebut, yaitu Seksi Ekstensifikasi, Seksi Pengawasan dan Konsultasi (waskon), dan juga Seksi Pengolahan Data dan Informasi (PDI). Selain itu, kota Jakarta sebagai ibukota Indonesia adalah kota yang paling berkembang dan maju dalam hal pembangunan. Di Jakarta, objek wisata, kegiatan bisnis, kegiatan pemerintahan, kegiatan pendidikan berpusat menjadi satu. Sangatlah tepat apabila KPP di Jakarta dijadikan tempat objek penelitian untuk mengetahui efektivitas pelaksanaan ektensifikasi Wajib Pajak dan intensifikasi pajak.

Diharapkan dengan adanya penelitian mengenai ektensifikasi Wajib Pajak dan intensifikasi pajak, penerimaan pajak bisa meningkat dan kesadaran masyarakat untuk membayar pajak atau mendaftarkan diri untuk memperoleh NPWP juga bertambah. Dengan mengetahui mekanisme pelaksanaan ekstensifikasi Wajib Pajak dan intensifikasi pajak, bisa diketahui juga kelemahan-kelemahan dan kelebihan-kelebihan apa yang ada dalam pelaksanaan program ini. Jadi, pihak yang terkait bisa memperbaikinya, juga meningkatkan kinerja yang sudah baik.

METODE PENELITIAN

Riset yang dilakukan adalah untuk melihat efektivitas pelaksanaan program esktensifikasi Wajib Pajak dan intensifikasi pajak, serta seberapa besar kontribusinya untuk penerimaan pajak. Karakteristik riset sebagai berikut :

1. Jenis dari risetnya adalah eksploratoria (kualitatif).

2. Dimensi waktu risetnya adalah melibatkan urutan waktu (time series), yaitu tahun 2009-2011.

3. Kedalaman risetnya adalah mendalam tetap hanya melibatkan satu objek saja (studi kasus).

4. Metode pengumpulan datanya adalah wawancara dan data arsip.

5. Unit analisisnya adalah suatu instansi di Jakarta.

HASIL DAN BAHASAN

Hasil Pelaksanaan Ekstensifikasi Wajib Pajak dan Intensifikasi Pajak

Tujuan dari ekstensifikasi Wajib Pajak dan intensifikasi pajak adalah meningkatkan jumlah Wajib Pajak terdaftar dan mengoptimalkan penerimaan pajak dari Wajib Pajak yang telah terdaftar. Oleh karena itu, hasil dari pelaksanaan ekstensifikasi Wajib Pajak dan intensifikasi pajak yang telah dilakukan oleh KPP Pratama Kebon Jeruk I adalah :

1. Pertumbuhan jumlah Wajib Pajak terdaftar.

2. Perkembangan Penerimaan Pajak.

Berikut akan dijelaskan masing-masing dari hasil pelaksanaan ekstensifikasi Wajib Pajak dan intensifikasi pajak yang telah dilakukan oleh KPP Pratama Kebon Jeruk I.

Pertumbuhan Jumlah Wajib Pajak Terdaftar

Sesuai dengan tujuan kegiatan ekstensifikasi Wajib Pajak salah satunya adalah pertumbuhan jumlah Wajib Pajak terdaftar. Berikut ini akan disajikan tabel mengenai pertumbuhan Wajib Pajak terdaftar dari tahun 2009-2011:

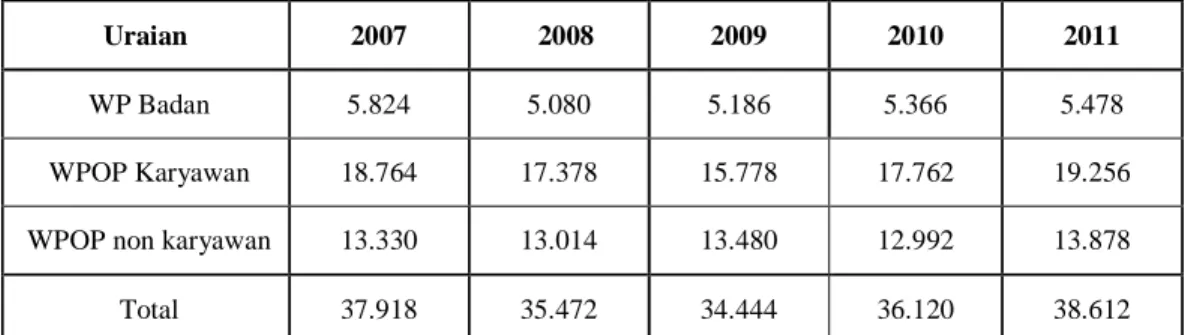

Tabel IV.2

Pertumbuhan Jumlah Wajib Pajak Terdaftar Tahun 2007-2011

Uraian 2007 2008 2009 2010 2011

WP Badan 5.824 5.080 5.186 5.366 5.478

WPOP Karyawan 18.764 17.378 15.778 17.762 19.256

WPOP non karyawan 13.330 13.014 13.480 12.992 13.878

Total 37.918 35.472 34.444 36.120 38.612

Sumber : Seksi PDI, KPP Pratama Kebon Jeruk I

Berdasarkan tabel IV.2 terlihat bahwa program ekstensifikasi Wajib Pajak dan intensifikasi pajak pada KPP Pratama Kebon Jeruk I kurang berhasil. Ini bisa dilihat dari tabel IV.2 diatas, dimana dari tahun 2007-2011 terjadi penurunan jumlah Wajib Pajak terdaftar sebanyak dua kali, yaitu pada tahun 2008 dan tahun 2009.

Tahun 2007 adalah realisasi terbesar yang dapat dicapai oleh KPP Pratama Kebon Jeruk I. Ini dikarenakan canvassing atau penyisiran terhadap pengusaha-pengusaha di pusat perkantoran dan sentra ekonomi baru mulai dicanangkan, yaitu pada tanggal 1 Maret 2007 serentak di seluruh Jakarta, sehingga KPP sedang sangat giat dalam menjalankan canvassing. Banyak Wajib Pajak baru terjaring saat KPP Pratama Kebon Jeruk I melakukan canvassing. Sedangkan pada tahun berikutnya jumlah Wajib Pajak terdaftar mengalami penurunan sebesar 6,45%, dari jumlah tahun 2007 sebesar 37.918 jiwa menjadi 35.472 jiwa. Menurut KPP Pratama Kebon Jeruk I ini dikarenakan sudah sebagian besar Wajib Pajak terjaring pada canvassing tahun 2007.

Lalu pada tahun 2009 jumlah Wajib Pajak terdaftar mengalami penurunan lagi, sebesar 2,89%.

Walaupun persentase penurunan jumlah Wajib Pajak terdaftar tidak sebanyak tahun 2008, namun tetap saja ini merupakan hasil yang buruk bagi KPP Pratama Kebon Jeruk I. KPP Pratama Kebon Jeruk I beralasan ini dikarenakan adanya perubahan Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan yang semula PTKP adalah Rp 13.200.000 menjadi Rp 15.840.000 untuk Wajib Pajak Orang Pribadi diri sendiri dan tambahan istri yang penghasilannya digabung dengan suami, dan Rp 1.200.000 menjadi Rp 1.320.000 untuk Wajib Pajak kawin dan tambahan untuk masing-masing anak. Peraturan baru ini tertera pada Undang-Undang Nomor 36 Tahun 2008 yang mulai berlaku pada tanggal 1 Januari 2009.

Menurut KPP Pratama Kebon Jeruk I, perubahan Undang-Undang ini turut mempengaruhi menurunnya jumlah Wajib Pajak terdaftar dikarenakan tidak semua Wajib Pajak yang terdaftar pada tahun 2008 memiliki penghasilan diatas PTKP yang baru.

Memang benar bahwa program ekstensifikasi Wajib Pajak masih tetap dijalankan oleh KPP Pratama Kebon Jeruk I, namun walaupun begitu tetap saja jumlah Wajib Pajak terdaftar menurun. KPP beralasan kesadaran masyarakat mendaftarkan diri sebagai Wajib Pajak masih rendah. Di tengah situasi ekonomi Indonesia yang sulit, pajak hanya ibarat beban tambahan bagi masyarakat. Selain itu, sanksi yang yang ada juga dianggap masih kecil dan tidak tegas dijalankan oleh pihak yang berwajib.

Namun menurut pengamatan penulis, selain karena rendahnya kesadaran masyarakat untuk menunaikan kewajiban perpajakannya, juga karena pelaksanaan ekstensifikasi Wajib Pajak di KPP Pratama Kebon Jeruk I belum maksimal. Kinerja KPP Pratama Kebon Jeruk I yang belum maksimal ditandai dengan tidak dijalankannya beberapa poin dalam tahap persiapan kegiatan Ekstensifikasi Wajib Pajak. Tidak membuat prioritas dan kurangnya kerjasama dengan pihak terkait contohnya. Selama ini KPP Pratama Kebon Jeruk I hanya melakukan kerjasama dengan Pemda setempat, lingkungan DJP, dan pengelola perkantoran saja, selebihnya seperti kerjasama dengan PLN, notaris, Telkom, pengelola pasar, samsat, dan lain-lain tidak dijalankan.

Berikutnya pada tahun 2010 dan 2011 jumlah Wajib Pajak terdaftar mulai mengalami kenaikan.

Dari tahun 2009 ke 2010 jumlah Wajib Pajak terdaftar naik sebesar 4,64%. Walaupun total Wajib Pajak terdaftar naik, bila dilihat Wajib Pajak Orang Pribadi non Karyawan mengalami penurunan sebesar 3,62%. Hal ini dikarenakan KPP Pratama Kebon Jeruk I belum melakukan kerjasama dengan pengelola pasar setempat, sehingga banyak pengusaha-pengusaha yang belum terjaring. Setelah mengalami penurunan jumlah Wajib Pajak terdaftar selama dua tahun berturut-turut yaitu pada tahun 2008 dan 2009, KPP Pratama Kebon Jeruk I menjadi terpacu kembali untuk menggiatkan kegiatan ekstensifikasi Wajib Pajak. Terbukti pada tahun 2010 dan 2011 jumlah Wajib Pajak terdaftar mengalami kenaikan. Pada tahun 2011 kenaikannya sebesar 6,45%, lebih besar dari persentase kenaikan pada tahun 2010.

Selain karena Seksi Ekstensifikasi yang bekerja keras untuk memperbaiki kinerjanya, hal ini juga tidal lepas dari program Sensus Pajak Nasional (SPN) yang mulai dijalankan pada tahun 2011. SPN bukan bagian dari program yang dilakukan oleh Seksi Ekstensifikasi, program SPN dilakukan oleh pegawai-pegawai yang berada langsung dibawah Kepala Kantor KPP. Sensus Pajak Nasional adalah kegiatan pengumpulan data mengenai kewajiban perpajakan dalam rangka memperluas basis pajak dengan mendatangi subjek pajak (orang pribadi atau badan) di seluruh wilayah Indonesia. Dengan adanya program Sensus Pajak Nasional membuat pengaruh yang cukup signifikan bagi kenaikan jumlah Wajib Pajak terdaftar di KPP Pratama Kebon Jeruk I, karena secara tidak langsung membantu kinerja Seksi Ekstensifikasi.

Perkembangan Penerimaan Pajak

Sejalan dengan pertumbuhan jumlah Wajib Pajak terdaftar, tujuan akhir dari kegiatan ekstensifikasi Wajib Pajak dan intensifikasi pajak adalah peningkatan penerimaan pajak. Oleh karena itu, penambahan jumlah Wajib Pajak terdaftar seharusnya diikuti dengan peningkatan penerimaan pajak.

Berikut ini akan disajikan tabel mengenai penerimaan pajak dari tahun 2009-2011.

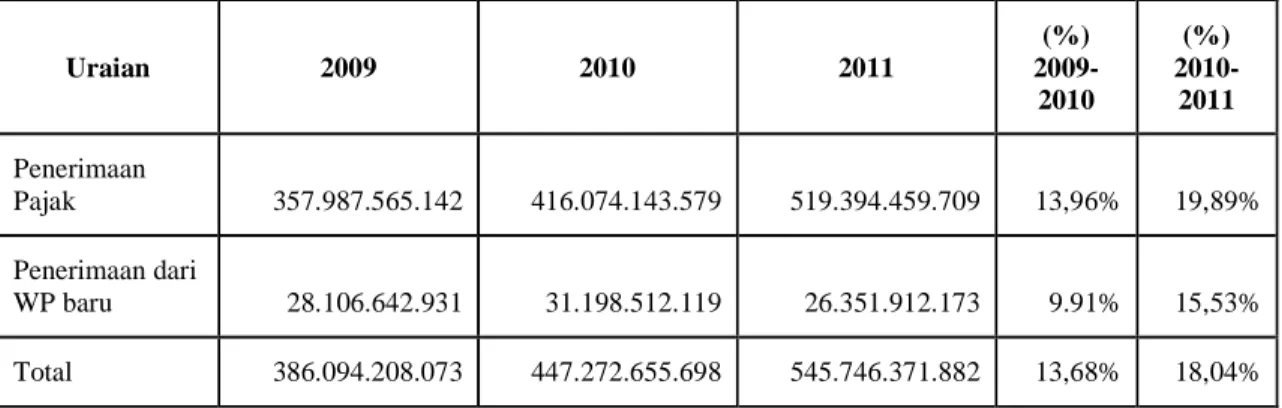

Tabel IV.3

Perkembangan Penerimaan Pajak dari Hasil Ekstensifikasi Wajib Pajak dan Intensifikasi Pajak

Tahun 2009-2011 (dalam rupiah)

Uraian 2009 2010 2011

(%) 2009- 2010

(%) 2010- 2011 Penerimaan

Pajak 357.987.565.142 416.074.143.579 519.394.459.709 13,96% 19,89%

Penerimaan dari

WP baru 28.106.642.931 31.198.512.119 26.351.912.173 9.91% 15,53%

Total 386.094.208.073 447.272.655.698 545.746.371.882 13,68% 18,04%

Sumber: Seksi PDI, KPP Pratama Kebon Jeruk I

Berdasarkan tabel IV.3 diatas dapat dilihat bahwa total penerimaan pajak dari tahun 2009 hingga 2011 mengalami peningkatan setiap tahunnya. Tetapi tidak begitu halnya dengan penerimaan pajak yang berasal dari Wajib Pajak baru. Dari tahun 2009 ke 2010 penerimaan pajak yang berasal dari WP baru mengalami kenaikan yang cukup signifikan, yaitu sebesar Rp 3.091.869.188 atau 9,91%. Tetapi kemudian pada tahun 2011 penerimaan pajak yang berasal dari WP baru mengalami penurunan sebesar Rp 4.846.599.946 atau 15,53%, walau tidak diikuti dengan menurunnya jumlah total penerimaan pajak.

Penurunan penerimaan pajak yang berasal dari WP baru yang terjadi pada tahun 2011 lebih besar persentasenya daripada persentase kenaikan yang dialami tahun 2010. Hal ini bukan merupakan catatan yang baik untuk KPP Pratama Kebon Jeruk I.

Berdasarkan keterangan dari Seksi Waskon I KPP Pratama Kebon Jeruk I mengenai penurunan penerimaan pajak yang berasal dari WP baru adalah WP baru yang terjaring dari program ekstensifikasi Wajib Pajak belum memahami bagaimana caranya memenuhi kewajiban perpajakan yang benar. Isu-isu tentang kondisi perekonomian juga ikut andil dalam penurunan penerimaan pajak. Krisis ekonomi global yang telah terjadi di Eropa membuat masyarakat takut krisis ekonomi juga akan terjadi di Indonesia, belum lagi adanya isu tentang kenaikan BBM. Maka dari itu, Wajib Pajak baru yang telah terjaring dalam ekstensifikasi Wajib Pajak enggan untuk memenuhi kewajiban perpajakannya, meskipun sudah ber- NPWP.

Seksi Waskon 1 sampai Seksi Waskon 4 selaku Seksi yang menangani kegiatan intensifikasi pajak sedang mengupayakan pembinaan terhadap Wajib Pajak baru terkait dengan penurunan penerimaan pajak. Upaya-upaya yang dilakukan oleh Seksi Waskon diantaranya melakukan himbauan, konseling, visit terhadap Wajib Pajak yang tidak menjalankan kewajiban perpajakannya. Dengan dilakukannya upaya-upaya tersebut diharapkan penerimaan pajak dari Wajib Pajak baru maupun yang telah terdaftar tidak lagi mengalami penurunan.

Tetapi bila dilihat secara keseluruhan, program ekstensifikasi Wajib Pajak dan intensifikasi pajak pada tahun 2009 hingga 2011 cukup berhasil ini ditandai dengan terus menaiknya jumlah penerimaan pajak sekitar 12,33% pada tahun 2010 dan 19,30% pada tahun 2011. Peningkatan jumlah penerimaan pajak ini seiring dengan pertumbuhan jumlah Wajib Pajak terdaftar yang juga mengalami kenaikan sebesar 4,64% pada tahun 2010 dan 6,45% pada tahun 2011. Apalagi program ekstensifikasi Wajib Pajak dan intensifikasi pajak juga didukung oleh adanya program Sensus Pajak Nasional (SPN) yang telah dijalankan tahun 2011.

Kontribusi Pelaksanaan Ekstensifikasi Wajib Pajak dan Intensifikasi Pajak terhadap Penerimaan Pajak

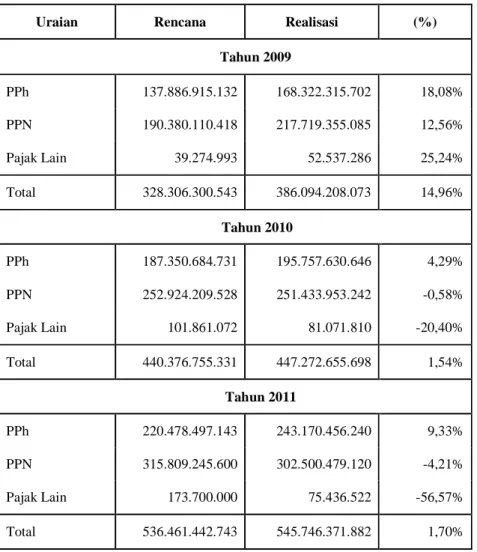

Tabel IV.4

Rencana dan Realisasi Penerimaan Pajak pada KPP Pratama Kebon Jeruk I

Tahun 2009-2011 (dalam rupiah)

Sumber : Seksi PDI, KPP Pratama Kebon Jeruk Satu

Berdasarkan tabel diatas dapat dilihat bahwa secara keseluruhan total penerimaan pajak terus mengalami kenaikan dari tahun ke tahun. Realisasi penerimaan pajak juga dapat melampaui rencana penerimaan pajak. Rencana penerimaan pajak pada tahun 2009 adalah Rp 328.306.300.543 dan realisasi yang didapat dicapai KPP Pratama Kebon Jeruk I mencapai Rp 386.094.208.073. Itu berarti realisasi berhasil melampaui rencana sebesar 14,96%. Pada tahun 2010 realisasi penerimaan pajak juga lebih besar dari rencana yang telah disusun, dari rencana sebesar Rp 440.376.755.331 dan dapat terealisasikan sebesar Rp 447.272.655.698, menunjukkan adanya kenaikan persentase sebesar 1,54%. Hal yang sama terjadi pada tahun 2011, dimana rencana penerimaan pajak sebesar Rp 536.461.442.743 dan dapat terealisasikan sebesar Rp 545.746.371.882, yang berarti realisasi dapat melampaui rencana sebesar 1,70%.

Meskipun jumlah penerimaan pajak terus menaik setiap tahunnya dan dapat melampaui rencana penerimaan yang telah disusun, tetapi terjadi penurunan persentase perbedaan antara rencana dengan

Uraian Rencana Realisasi (%)

Tahun 2009

PPh 137.886.915.132 168.322.315.702 18,08%

PPN 190.380.110.418 217.719.355.085 12,56%

Pajak Lain 39.274.993 52.537.286 25,24%

Total 328.306.300.543 386.094.208.073 14,96%

Tahun 2010

PPh 187.350.684.731 195.757.630.646 4,29%

PPN 252.924.209.528 251.433.953.242 -0,58%

Pajak Lain 101.861.072 81.071.810 -20,40%

Total 440.376.755.331 447.272.655.698 1,54%

Tahun 2011

PPh 220.478.497.143 243.170.456.240 9,33%

PPN 315.809.245.600 302.500.479.120 -4,21%

Pajak Lain 173.700.000 75.436.522 -56,57%

Total 536.461.442.743 545.746.371.882 1,70%

realisasi yang cukup drastis dari tahun 2009 ke tahun 2010 dan 2011. Pada tahun 2009 persentase kenaikan penerimaan pajak dari rencana ke realisasi mencapai 14,96%, lalu pada tahun 2010 dan 2011 persentasenya hanya berkisar antara 1,50%-1,70% saja. Kemudian bila dilihat per sektor pajak ada sektor pajak yang tidak dapat mencapai rencana yang telah ditetapkan. Seperti pada sektor Pajak Lainnya di tahun 2010, dari rencana sebesar Rp 101.861.072 tetapi yang dapat dicapai hanya Rp 81.071.810.

Begitu juga pada sektor Pajak Pertambahan Nilai di tahun 2011, yang rencana awal ingin mencapai Rp 315.809.245.600 tetapi pada kenyataannya hanya mencapai Rp 302.500.479.120.

Ketidakmampuan KPP Pratama Kebon jeruk I mempertahankan prestasi bagus yang telah dicapai tahun 2009 disebabkan banyak faktor. Perlu diketahui bahwa peningkatan penerimaan pajak tidak bergantung sepenuhnya terhadap pertumbuhan jumlah Wajib Pajak terdaftar. Banyak faktor lain yang dapat mempengaruhi stabilitas penerimaan pajak, diantaranya adanya perubahan Undang-Undang, kondisi perekonomian dunia maupun nasional, tingkat pendapatan, tingkat kepatuhan Wajib Pajak, dan lain-lain.

Wajib Pajak yang telah terdaftar dan memiliki NPWP belum tentu aktif dalam memenuhi kewajiban perpajakannya. Kepercayaan Wajib Pajak yang rendah terhadap Kantor Pajak menjadi masalah utama. Kasus seorang mafia pajak Gayus Tambunan yang mencuat pada tahun 2010 adalah puncaknya.

Semenjak itu, dunia perpajakan semakin banyak disorot dan banyak juga kasus-kasus penyelewengan dana pajak lainnya yang terungkap. Hal ini menyebabkan masyarakat, baik yang telah ber-NPWP ataupun belum menjadi tidak percaya lagi terhadap insitusi perpajakan. Masyarakat beranggapan adalah suatu kerugian membayar pajak namun uang mereka disalahgunakan oleh oknum-oknum yang berada di dalam institusi perpajakan. Ditambah lagi dengan adanya krisis ekonomi global.

Selain itu perubahan Undang-Undang yang menetapkan PTKP sebesar Rp 15.840.000 juga turut mempengaruhi menurunnya jumlah penerimaan pajak. hal ini dikarenakan tidak semua Wajib Pajak yang telah terdaftar memiliki pendapatan diatas PTKP. Penurunan realisasi penerimaan pajak juga dapat disebabkan akibat data Wajib Pajak yang tidak akurat, yaitu tidak menggambarkan keadaan Wajib Pajak yang sebenarnya.

Disinilah peran program ekstensifikasi Wajib Pajak dan intensifikasi pajak diperlukan. Beberapa upaya terus dijalankan oleh Seksi Ekstensifikasi dan Seksi Waskon guna meningkatkan jumlah penerimaan pajak. Upaya yang paling sering dilakukan adalah dengan memberikan sosialisasi kepada masyarakat tentang kejelasan peraturan ataupun perundang-undangan yang berkaitan dengan pajak, cara penyampaian dan penyetoran pajak yang mudah dimengerti dan praktis, juga dijelaskan kemana uang yang Wajib Pajak bayarkan sebagai pajak digunakan, yaitu tidak lain untuk kemajuan pembangunan negara.

Upaya-upaya lain seperti konseling yang dilakukan oleh Seksi Waskon juga sangat berguna untuk menjelaskan mengenai kewajiban perpajakan. Dengan konseling Wajib Pajak dapat melakukan tanya jawab seputar pajak yang Wajib Pajak tidak ketahui. Konseling dilakukan oleh pegawai dari Seksi Waskon yang memiliki kemampuan komunikasi yang baik dan cakap pengetahuan pajaknya. Sehingga tidak ada keraguan dalam diri Wajib Pajak untuk memenuhi kewajiban perpajakannya.

Dengan berbagai upaya yang telah dijalankan oleh KPP Pratama Kebon Jeruk I melalui kegiatan ekstensifikasi Wajib Pajak dan intensifikasi pajak, diharapkan pertumbuhan jumlah Wajib Pajak dan penerimaan pajak terus meningkat. Apalagi dari tahun 2009 sampai dengan tahun 2011 keberhasilan program ekstensifikasi Wajib Pajak dan intensifikasi pajak sudah mulai terlihat.

SIMPULAN DAN SARAN

Simpulan

Berdasarkan pembahasan yang telah dilakukan terhadap pelaksanaan ekstensifikasi Wajib Pajak dan intensifikasi pajak dalam rangka meningkatkan penerimaan pajak di KPP Pratama Jakarta Kebon Jeruk I, maka penulis dapat menarik kesimpulan sebagai berikut:

Kegiatan ekstensifikasi Wajib Pajak pada KPP Pratama Kebon Jeruk I belum dilakukan dengan maksimal. Hal ini ditandai dengan adanya butir-butir dalam SE-06/PJ.9/2001 yang tidak dijalankan.

Penentuan prioritas dan kerjasama diluar lingkungan DJP pada tahap persiapan adalah salah satu butir yang tidak dijalankan. Namun kegiatan ekstensifikasi Wajib Pajak tetap dapat dikatakan berhasil karena jumlah Wajib Pajak terdaftar dari tahun 2009-2011 meningkat.

Begitu pula dengan kegiatan intensifikasi pajak, walau ada beberapa butir yang dikerjakan kurang maksimal, namun tetap dapat mencapai sasaran. Ini ditandai dengan terus meningkatnya jumlah penerimaan pajak dari tahun 2009-2011.

Meskipun kegiatan ekstensifikasi Wajib Pajak dan intensifikasi pajak belum dilakukan secara maksimal pada beberapa program, bukan berarti semua program ekstensifikasi Wajib Pajak dan intensifikasi pajak dilakukan dengan tidak baik oleh KPP Pratama Kebon Jeruk I. Seksi Ekstensifikasi dan Seksi Waskon menjalankan dengan teratur sosialisasi kepada masyarakat, menerbitkan surat himbauan ber-NPWP, mapping, profilling, benchmarking, dan lain sebagainya. Selain itu, seksi Ekstensifikasi juga melakukan canvassing dengan baik, sesuai dengan PER-175/PJ./2006 dan PER16/PJ/2007, dengan menyisiri lokasi potensial Wajib Pajak yang belum ber-NPWP, seperti pusat perkantoran contohnya.

Saran-saran

1. Kerjasama dengan pihak luar terkait ekstensifikasi Wajib Pajak dan intensifikasi pajak harus lebih ditingkatkan dan dikembangkan lagi oleh Seksi Ekstensifikasi dan Seksi Waskon. Jangan hanya melakukan kerjasama dengan pihak instansi dibawah lingkungan DJP, tetapi juga harus melakukan kerjasama dengan instansi diluar lingkungan DJP.

2. KPP hendaknya melakukan up date data secara berkala, sebulan sekali misalnya, agar data selalu akurat. Keadaan diluar sangat cepat berubah, seperti pertumbuhan penduduk, pertambahan jumlah ruko dan perkantoran, peningkatan harta kekayaan WP, dan lain-lain.

3. KPP hendaknya melakukan pengelompokkan data, agar apabila data tersebut diperlukan bisa dengan cepat ditemukan, data juga tidak tercecer. Pengelompokkan data bisa berdasarkan alamat tinggal WP, pekerjaan WP, tingkat penghasilan WP, dan lain sebagainya.

4. KPP harus menggiatkan sosialisasi mengenai perpajakan, tetapi harus melakukan inovasi baru.

Buat acara sosialisasi menjadi menarik, misalnya dengan menyertakan games dalam penyuluhan tersebut dan memberikan souvenir. Tentunya juga harus didukung dengan pembicara yang menarik, komunikatif, dan cakap di bidang perpajakan. Dengan begitu diharapkan bisa menarik semua kalangan. Ada baiknya didalam sosialisai KPP juga menumbuhkan kembali kepercayaan masyarakat, baik Wajib Pajak ataupun belum Wajib Pajak, dengan cara menjelaskan kemana uang yang Wajib Pajak bayarkan digunakan. Dengan begitu diharapkan kepercayaan masyarakat terhadap instansi perpajakan dapat kembali pulih.

5. KPP harus meningkatkan kualitas pelayanan kepada Wajib Pajak, baik dalam bentuk penambahan fasilitas, keramahan pelayanan, juga dalam merespon keluhan-keluhan Wajib Pajak.

6. KPP harus lebih tegas dalam dan konsisten dalam penegakkan hukum kepada Wajib Pajak yang tidak kooperatif atau lalai dalam menunaikan kewajiban perpajakannya, dengan memberikan sanksi baik denda, kenaikan tarif pajak, maupun sanksi pidana. Selain dengan Wajib Pajak, KPP juga harus tegas kepada pegawai dan pejabat pajak yang melakukan tindakan penggelapan dan korupsi pajak berupa sanksi hukum pidana dan perdata.

7. Kepala KPP juga hendaknya melakukan pemeriksaan kepada Seksi-Seksi dibawahnya secara berkala. Jadi, Kepala KPP dapat mengetahui apakah Seksi-Seksi tersebut menjalankan kewajibannya sesuai dengan peraturan yang ada atau tidak. Apabila ada petugas yang tidak menjalankan kegiatan sesuai dengan peraturan agar diberikan himbauan dan teguran. Misalnya, Seksi Ekstensifikasi tidak melakukan koordinasi dengan pihak diluar lingkungan DJP, sedangkan di peraturan diharuskan, maka Kepala Seksi tersebut agar diberikan teguran agar menjalankan sesuai dengan peraturan.

REFERENSI

Direktorat Jendral Pajak. (2008). Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan.

Direktorat Jendral pajak. (2001). SE-06/PJ.9/2001 tentang Tujuan Pelaksanaan Kegiatan Ekstensifikasi dan Intensifikasi Pajak.

Direktorat Jendral Pajak. (2011). Per-175/PJ/2011 tentang Tata Cara Pemutakhiran Data Objek Pajak dan Ekstensifikasi Wajib Pajak Orang Pribadi yang Melakukan Kegiatan Usaha dan /atau Memiliki Tempat Usaha di Pusat Perdagangan dan/atau Pertokoan.

Direktorat Jendral Pajak. (2007). Per-16/PJ/2007. tentang Pemberian Nomor Pokok Wajib Pajak Orang Pribadi yang Berstatus sebagai Pengurus, Komisaris, Pemegang Saham/Pemilik dan Pegawai Melalui Pemberi Kerja dan Bendaharawan Pemerintah.

Manihuruk, Wiston. (2010). Pajak Pertambahan Nilai. Jakarta. PT Kharisma.

Mardiasmo. (2010). Perpajakan Edisi Revisi 2009. Yogyakarta: Andi Publisher.

Prasetyo, Pras. (2011). Ekstensifikasi Perpajakan.

http://kawuloraharjo.blogspot.com/2012/06/ekstensifikasi-pepajakan.html.

Resmi, Siti. (2009). Perpajakan: Teori dan Kasus. Jakarta: Salemba Empat.

Sumarsan, Thomas. (2012). Sensus Pajak Nasional! Siapa Takut?. Jakarta: PT Indeks.

Suminarto, Basuki. (2008). Ekstensifikasi dan Intensifikasi. http://suminarto-basuki.com/?p=14.

Diakses 23 Desember 2008.

Supramono. (2010). Perpajakkan Indonesia. Jakarta: Salemba Empat.

Wahyudi, Dudi. (2010). Intensifikasi dan Ekstensifikasi Pajak.

http://blog.dudiwahyudi.com/intensifikasi-dan-ekstensifikasi-pajak.html. diakses 20 Oktober 2010.

Waluyo. (2010). Perpajakkan Indonesia. Jakarta: Salemba Empat.

www.ortax.go.id www.pajak.go.id www.pajakonline.com

RIWAYAT PENULIS

Hasliani Mayaswari Hisnani lahir di kota Jakarta pada 11 Mei 1990. Penulis menamatkan pendidikan S1 di universitas Bina Nusantara dalam bidang Perpajakan pada tahun 2012.