61 BAB IV

ANALISIS DAN PEMBAHASAN

IV.1. Ruang Lingkup Kegiatan Ekstensifikasi Wajib Pajak dan Intensifikasi Pajak di KPP Pratama Tanah Abang Dua

Sumber pendapatan utama pemerintah yang paling potensial bersumber dari sektor pajak. Pajak tidak hanya merupakan sumber pendapatan, tetapi juga merupakan salah satu variable kebijaksanaan yang dapat digunakan untuk mengatur jalannya perekonomian. Pajak mempunyai fungsi strategis didalam suatu Negara, karena dengan pajak, pemerintah dapat mengatur alokasi sumber-sumber ekonomi. Sebagai sumber utama penerimaan Negara, pajak mempunyai peran penting bagi kelangsungan pembangunan saat ini. Oleh karena itu, pajak harus dikelola dengan baik dan benar dengan melakukan langkah-langkah yang tepat dalam mengoptimalisasi potensi pajak yang dimiliki oleh wilayah kerja masing-masing Kantor Pelayanan Pajak dengan meningkatkan jumlah penerimaan Wajib Pajak.

Wajib Pajak dibagi menjadi dua, yaitu Wajib Pajak Terdaftar dan Wajib Pajak Efektif. Wajib Pajak Terdaftar adalah Wajib Pajak yang telah terdaftar dalam Tata Usaha Kantor Pelayanan Pajak dan telah diberikan NPWP (Nomor Pokok Wajib Pajak).

Sedangkan Wajib Pajak Efektif adalah Wajib Pajak yang memenuhi kewajiban perpajakannya yaitu memenuhi kewajiban menyampaikan SPT Masa dan atau Tahunan sebagaimana mestinya.

Dalam rangka meningkatkan jumlah Wajib Pajak terdaftar dan mengoptimalkan penerimaan pajak, dipandang perlu untuk menegaskan hal-hal yang berkaitan dengan pelaksanaan Ektensifikasi Wajib Pajak dan Intensifikasi Pajak, yaitu Pajak Penghasilan

62 (PPh) Pasal 25, PPh Pasal 21 dan Pajak Pertambahan Nilai (PPN). Salah satu upaya untuk meningkatkan penerimaan Pajak Penghasilan Orang Pribadi dengan melaksanaan kegiatan Ekstensifikasi Wajib Pajak dan Intensifikasi Pajak yang diatur dalam Surat Edaran Direktur Jenderal Pajak Nomor SE-06/PJ.9/2001 tanggal 11 Juli 2001 tentang tujuan pelaksanaan kegiatan ekstensifikasi dan intensifikasi Pajak Orang Pribadi untuk meningkatkan jumlah Wajib Pajak terdaftar dan mengoptimalkan penerimaan pajak serta Surat Edaran Direktur Jenderal Pajak Nomor SE-113/PJ/2010 tentang penggalian potensi dan pengamanan penerimaan pajak Wajib Pajak orang pribadi baru.

Berdasarkan ketentuan yang terdapat pada Surat Edaran tersebut, Ekstensifikasi Wajib Pajak adalah kegiatan yang berkaitan dengan penambahan jumlah Wajib Pajak terdaftar dan perluasan objek pajak dalam administrasi Direktorat Jenderal Pajak (DJP).

Sedangkan intensifikasi pajak adalah kegiatan optimalisasi penggalian penerimaan pajak terhadap objek serta subjek pajak yang telah tercatat atau terdaftar dalam administrasi DJP dan dari hasil pelaksanaan ekstensifikasi Wajib Pajak. Contoh: Account Representative yang mengemban tugas intensifikasi perpajakkan melalui pemberian bimbingan atau himbauan, konsultasi, analisis dan pengawasan terhadap Wajib Pajak, Seksi Penagihan melakukan intensifikasi kegiatan penagihan pajak.

Mengingat kegiatan ekstensifikasi Wajib Pajak dan intensifikasi Pajak merupakan salah satu program yang difokuskan oleh Direktorat Jenderal Pajak berdasarkan Surat Edaran Direktorat Jenderal Pajak Nomor SE-06/PJ.9/2001 tentang Pelaksanaan Ekstensifikasi Wajib Pajak dan Intensifikasi Pajak dalam Rangka Meningkatkan Penerimaan Pajak, maka pelaksanaan kegiatan ekstensifikasi Wajib Pajak dan Intensifikasi Pajak perlu menentukan ruang lingkup dalam rangka menetapkan sasaran

63 dan prioritas kegiatan. Terdapat beberapa ruang lingkup kegiatan Ekstensifikasi Wajib Pajak dan Intensifikasi Pajak, diantaranya adalah:

1. Pemberian Nomor Pokok Wajib Pajak (NPWP) dan atau pengukuhan sebagai Pengusaha Kena Pajak (PKP), termasuk pemberian NPWP secara jabatan terhadap Wajib Pajak Orang Pribadi yang berstatus sebagai karyawan perusahaan, orang pribadi yang bertempat tinggal di wilayah atau lokasi pemukiman atau perumahan dan orang pribadi lainnya (termasuk orang asing yang bertempat tinggal di Indonesia atau orang pribadi berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan) yang menerima atau memperoleh penghasilan melebihi batas Penghasilan Tidak Kena Pajak (PTKP).

2. Pemberian NPWP di lokasi usaha, termasuk pengukuhan sebagai Pengusaha Kena Pajak, terhadap orang pribadi pengusaha tertentu yang mempunyai lokasi usaha di sentra perdagangan atau perbelanjaan atau pertokoan atau mall atau plaza atau kawasan industri atau sentra ekonomi lainnya.

Dalam rangka mendukung pelaksanaan kegiatan ekstensifikasi Wajib Pajak dan intensifikasi Pajak, beberapa unit pelaksana ditetapkan yang terdiri dari Seksi Ekstensifikasi, Seksi Pengolahan Data dan Informasi, Seksi Pengawasan dan Konsultasi, Seksi Pelayanan pada Kantor Pelayanan Pajak Pratama serta Kantor Pelayanan Penyuluhan Konsultasi Perpajakan (KP2KP) yang berada di luar kota tempat kedudukan Kantor Pelayanan Pajak Pratama. Selanjutnya, petugas pelaksana yang melaksanakan kegiatan Ekstensifikasi Wajib Pajak dan Intensifikasi Pajak adalah petugas yang memenuhi kualifikasi sebagai pelaksana kegiatan ekstensifikasi Wajib Pajak dan Intensifikasi Pajak, meliputi: petugas KPP Pratama dan petugas KP2KP yang ditunjuk oleh Kepala Kantor serta petugas lain yang ditunjuk oleh Kepala Kantor Wilayah DJP.

64 Pada dasarmya pelaksanaan kegiatan ekstensifikasi Wajib Pajak dan intensifikasi pajak di seluruh KPP sama, namun kali ini penulis diberi kesempatan untuk meneliti kegiatan ekstensifikasi dan intensifikasi di KPP Pratama Tanah Abang Dua. Berdasarkan wilayah kerjanya, KPP Pratama Tanah Abang Dua berada dalam wilayah strategis untuk bisnis di pusat kota Jakarta, dimana kawasan ini merupakan salah satu sentra usaha di Jakarta terutama di bidang perdagangan, apartemen, hotel, lokasi perkantoran, perbankan, pemukiman mewah, menengah atau bawah dan tentunya masih banyak potensi pajak yang masih harus digali untuk dijadikan sumber-sumber penerimaan pajak terutama Wajib Pajak Orang Pribadi.

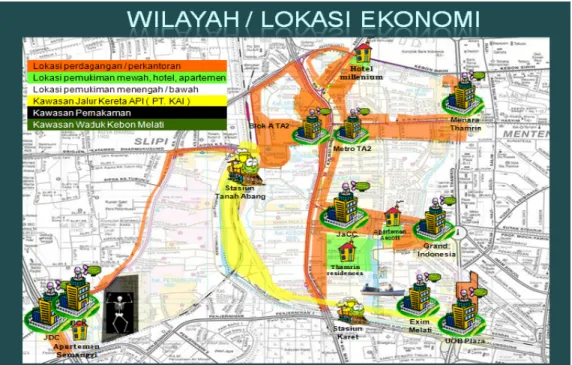

Berikut ini pada gambar 4.1. Akan di perlihatkan kawasan yang merupakan potensi penerimaan pajak penghasilan orang pribadi dalam wilayah kerja KPP Jakarta Tanah Abang Dua:

Gambar 4.1. Lokasi / Kawasan usaha di wilayah Kantor Pelayanan Pajak Pratama Tanah Abang Dua

Sumber: Seksi PDI KPP Tanah Abang Dua

65 Tabel 4.1

Lokasi Sektor Usaha, Jumlah WP Badan, Peredaran Usaha dan PPh sampai dengan 31 Maret 2010 pada KPP Pratama Jakarta Tanah Abang Dua

Sektor Nama Lokasi

Jumlah Peredaran Pembayaran WP Usaha* PPh*

Industri 352

1.024.815.608.910 207.409.794 Perdagangan PGMTA 8

73.500.000

910.200

JDC 69

48.258.207.068 38.445.719

Lainnya 4.005

2.465.017.326.457 1.755.253.178 Pemukiman -

- -

Wisata 37

19.207.322.317 5.006.001

Pertambangan 78

35.911.291.526 704.858.923

Perkebunan 112

11.981.250 -

Pertanian 36

37.664.754.203 9.004.528

Kehutanan 9

- -

Perairan 1

- -

Pelabuhan atau Bandara

3

Pergudangan 5

Jumlah 4.715 3.630.959.991.731 2.720.888.343 Sumber: Data Operational Data Store (ODS) SPT Tahunan PPh Badan Tahun Pajak per 31 Maret 2010

66 Tabel 4.2

Pertumbuhan Penerimaan per Sektor Usaha di KPP Pratama Jakarta Tanah Abang Dua di Luar PBB dan BPHTB Tahun 2010

Sumber: Ket. Data MPN sd 30 Juli 2010

Data MPN adalah data pembayaran atau penyetoran pajak yang diterima oleh DJP yang telah mendapatkan NTPN (Nomor Transaksi Penerimaan Pajak) dan di lakukan rekonsiliasi oleh DJP.

Dengan pertimbangan tersebut KPP Pratama Jakarta Tanah Abang Dua lebih memfokuskan pelaksanaan Ekstensifikasi Wajib Pajak dan Itensifikasi Pajak pada para karyawan yang bekerja di perusahaan dalam wilayah kerjanya, pengelola Thamrin

Kategori Usaha Realisasi Persentase

2009 2010 %

A. Pertanian, Perburuan dan Kehutanan 40.307.466.135 42.159.600.220 4,60

B. Perikanan 5.235.129.295 672.295.406 (87,16)

C. Pertambangan dan Penggalian 9.258.693.270 18.017.521.675 94,60 D. Industri Pengolahan 28.853.258.807 27.989.977.751 (2,99) E. Listrik, Gas dan Air 15.361.453.162 47.066.730.786 206,40

F. Konstruksi 87.869.512.292 114.954.032.698 30,82

G. Perdagangan Besar dan Eceran, Reparasi Mobil, Sepeda Motor, serta Barang-barang Keperluan Pribadi dan Rumah Tangga

139.267.231.041 155.306.076.790 11,52

H. Penyediaan Akomodasi dan Penyediaan Makan Minum

2.948.986.179 3.786.489.580 28,40

I. Transportasi, Pergudangan dan Komunikasi 21.526.000.083 30.211.828.489 40,35 J. Perantara Keuangan 8.435.366.512 7.302.476.378 (13,43)

K. Real Estat, Usaha Persewaan, dan Jasa Perusahaan

51.306.496.245 71.056.909.037 38,49

L. Adminisrasi Pemerintahan, Pertahanan dan Jaminan Sosial Wajib

709.283.740 6.865.841.488 868,00

M. Jasa Pendidikan 647.655.781 666.676.159 2,94

N. Jasa Kesehatan dan Kegiatan Sosial 1.136.890.349 914.661.198 (19,55) O. Jasa Kemasyarakatan, Sosial dan Kegiatan

Lainnya

4.390.417.136 5.123.417.772 16,70

P. Jasa Perorangan 8.741.117.511 11.726.844.834 34,16

R. Kegiatan yang Belum Jelas Batasannya 20.009.036.661 66.553.635.853 232,62 S. Tidak Tercakup Dalam Kategori 4.117.000 947.075.071 9.286,27

Total 446.008.111.199 611.322.091.185 37,07

67 Residance, Thamrin City, JDC dan pedagang eceran yang berada di Pusat Grosir Metro Tanah Abang Blok B, serta menjaring calon Wajib Pajak sesuai dengan PER-32/PJ/2010 tanggal 12 Juli 2010. PER-32/PJ/2010 tanggal 12 Juli 2010 merupakan peraturan Direktur Jenderal Pajak (DJP) berisi tentang Pelaksanaan Pengenaan Pajak Penghasilan Pasal 25 bagi Wajib Pajak Orang Pribadi Pengusaha Tertentu.

Berdasarkan ketentuan tersebut KPP Pratama Jakarta Tanah Abang Dua memfokuskan pelaksanaan ekstensifikasi Wajib Pajak dan intensifikasi Pajak pada Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha sebagai Pedagang Pengecer yang mempunyai satu atau lebih tempat usaha dan pedagang eceran Orang Pribadi yang melakukan penjualan barang baik secara grosir maupun eceran dan atau penyerahan jasa melalui suatu tempat usaha. Serta, pemberian NPWP kepada calon Wajib Pajak Orang Pribadi Pengusaha Tertentu yang bertempat usaha serta mempunyai tempat tinggal di kawasan Wilayah Kerja KPP Pratama Jakarta Tanah Abang Dua.

Selanjutnya, penulis akan membahas dasar hukum kegiatan ekstensifikasi Wajib Pajak dan intensifikasi pajak yang dilakukan oleh KPP Pratama Jakarta Tanah Abang Dua ke dalam bab pembahasan dan analisis berikutnya.

IV.1.1. Dasar Hukum Kegiatan Ekstensifikasi Wajib Pajak dan Intensifikasi Pajak pada KPP Pratama Jakarta Tanah Abang Dua

Jenis pajak yang sangat dominan terhadap penerimaan pajak saat ini adalah Pajak Penghasilan dan Pajak Pertambahan Nilai. Direktorat Jenderal Pajak (DJP) adalah institusi di bawah Kementrian Keuangan yang diberi tugas untuk mengelola kedua jenis pajak tersebut melalui fungsi pelayanan, penyuluhan dan pengawasan terhadap Wajib Pajak. Setiap tahunnya DJP dibebani tugas untuk menghimpun penerimaan pajak, terutama dari kedua jenis pajak tersebut. Dalam rangka mengamankan penerimaan pajak

68 yang telah ditargetkan ini, Direktorat Jenderal Pajak melakukan dua pendekatan yaitu kegiatan ekstensifikasi Wajib Pajak dan intensifikasi pajak. Kantor Pelayanan Pajak Pratama Jakarta Tanah Abang Dua dalam melakukan kegiatan ekstensfikasi Wajib Pajak dan intensfikasi pajak menganut beberapa undang-undang hukum perpajakan dan peraturan perpajakan yang telah ditetapkan oleh pemerintah. Undang-undang hukum perpajakan berdasarkan Peraturan Direktur Jenderal Pajak (DJP) guna menambah jumlah Wajib Pajak terdaftar, untuk itu diterbitkannya peraturan-peraturan perpajakan antara lain, sebagai berikut:

1. Peraturan Direktur Jenderal Pajak Nomor: PER-175/PJ./2006 tanggal 19 Desember 2006 tentang Tata Cara Pemutakhiran Data Objek Pajak dan Ekstensifikasi Wajib Pajak Orang Pribadi yang Melakukan Kegiatan Usaha dan/atau Memiliki Tempat Usaha di Pusat Perdagangan dan atau Pertokoan.

2. Surat Edaran: SE-13/PJ./2007 tanggal 3 April 2007 tentang Penjelasan Peraturan Direktur Jenderal Pajak Nomor: PER-175/PJ/2006 tentang Tata Cara Pemutakhiran Data Objek Pajak dan Ekstensfikasi Wajib Pajak Orang Pribadi yang Melakukan Kegiatan Usaha dan atau Memiliki Tempat Usaha di Pusat Perdagangan dan atau Pertokoan.

3. Peraturan Direktur Jenderal Pajak Nomor: PER-16/PJ/2007 tanggal 25 Januari 2007 tentang Pemberian Nomor Pokok Wajib Pajak Orang Pribadi yang Berstatus sebagai pengurus, komisaris, pemegang saham atau pemilik dan pegawai melalui pemberi kerja atau bendaharawan pemerintah. Setiap Wajib Pajak Orang Pribadi yang berstatus sebagai Pengurus, Komisaris, Pemegang Saham atau Pemilik dan Pegawai dengan penghasilan di atas PTKP wajib mendaftarkan diri pada KPP dan kepadanya

69 diberikan NPWP. Atas permohonan untuk mendaftarkan diri sebagai Wajib Pajak di KPP Domisili diproses sesuai dengan tata cara pendaftaran yang berlaku.

4. Surat Edaran Direktur Jenderal Pajak Nomor: SE-06/PJ.4/2001 tanggal 21 Februari 2001 tentang intensifikasi Wajib Pajak Pemotongan dan Pemungutan, Khususnya PPh Pasal 21/26.

Pada umumnya menjelang tutup tahun buku, perusahaan membagikan insentif kepada karyawan dalam bentuk bonus, tantiem atau gratifikasi. Sebagaimana diketahui pula, khusus pada akhir bulan Desember 2000, terdapat tiga hari raya yakni Natal, Idul Fitri, dan Tahun Baru, biasanya perusahaan juga memberikan tambahan penghasilan kepada karyawannya dalam bentuk Tunjangan Hari Raya (THR), Tunjangan Natal, hadiah Tahun Baru, dan sebagainya. Pemberian insentif, tunjangan, dan hadiah tersebut merupakan Objek Pajak Penghasilan.

Berikut ini, penulis akan menjelaskan program-program ekstensifikasi Wajib Pajak dan intensifikasi pajak yang telah dilaksanakan oleh KPP Pratama Jakarta Tanah Abang Dua dan hambatan-hambatan yang dihadapi dalam pelaksanaan kegiatan ekstensifikasi Wajib Pajak dan intensifikasi pajak.

IV.2. Pelaksanaan Kegiatan Ekstensifikasi Wajib Pajak dan Intensifikasi Pajak IV.2.1. Pelaksanaan Kegiatan Ekstensifikasi Wajib Pajak Dalam Rangka

Menambah Jumlah Wajib Pajak Terdafar di KPP Pratama Jakarta Tanah Abang Dua

Pada akhir tahun 2006 Direktur Jenderal Pajak (DJP) mengeluarkan peraturan untuk memberikan Nomor Pokok Wajib Pajak kepada Wajib Pajak Orang Pribadi yang

70 melakukan kegiatan usaha dan atau memiliki tempat usaha di pusat perdagangan dan atau pertokoan (Peraturan Dirjen Pajak PER- 175/PJ./2006 Pasal 1 nomor 2).

Ekstensifikasi Wajib Pajak ini dilaksanakan dengan mewajibkan setiap objek Wajib Pajak, baik pribadi maupun badan, mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak (NPWP) melalui kegiatan ekstensifikasi yang dilaksanakan berdasarkan Peraturan Direktur Jenderal Pajak. Pemerintah dalam meningkatkan penerimaan pajak telah melakukan berbagai kebijakan salah satunya dengan kegiatan ekstensifikasi Wajib Pajak dan intensifikasi pajak. Ekstensifikasi Wajib Pajak adalah upaya menambah jumlah Wajib Pajak, sedangkan Intensifikasi Pajak adalah kegiatan optimalisasi penggalian penerimaan pajak terhadap objek serta subjek pajak yang telah tercatat atau terdaftar dalam administrasi DJP dan dari hasil pelaksanaan ekstensifikasi Wajib Pajak. Ekstensifikasi Wajib pajak dilakukan untuk membidik Wajib Pajak baru karena potensi calon Wajib Pajak sebenernya sangat besar. Ekstensifikasi Wajib Pajak memfokuskan pada peningkatan kesadaran Wajib Pajak terdaftar dan perluasan objek pajak dalam administrasi Direktorat Jenderal Pajak.

Dengan ekstensifikasi, masyarakat dihimbau untuk melaksanakan pendaftaran sebagai Wajib Pajak, berdasarkan surat keputusan Direktur Jenderal Pajak Nomor: KEP- 178/PJ/2004 tanggal 22 Desember 2004 tentang Cetak Biru Kebijakan Direktorat Jenderal Pajak tahun 2001 sampai dengan tahun 2010, ekstensifikasi wajib pajak diartikan sebagai kegiatan mencari Wajib Pajak tersembunyi. Kegiatan ekstensifikasi Wajib Pajak dapat dilakukan terhadap Wajib Pajak, seperti: pemberi kerja, bendaharawan pemerintah dan non karyawan berdasarkan property base sasarannya pertokoan, mall, pusat perdagangan, perumahan, apartemen dan lainnya serta professional based sasarannya seperti dokter, notaries atau PPAT, pengacara, artis dan

71 sebagainya. Petugas pajak akan mencari, mendata, mencermati dan meneliti setiap tempat, apakah masyarakat sekitar telah terdaftar sebagai Wajib Pajak, serta memberikan Nomor Pokok Wajib Pajak (NPWP) kepada Wajib Pajak.

Berdasarkan Surat Edaran Direktorat Jenderal Pajak Nomor SE-13/PJ/2007 tanggal 3 April 2007 tentang Penjelasan Peraturan Direktorat Jenderal Pajak Nomor PER-175/PJ/2006 tentang Tata Cara Pemutakhiran data Objek Pajak dan Ekstensifikasi Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha dan atau tempat usaha di pusat perdagangan dan atau pertokoan sesuai dengan angka 1 dan 2 yaitu:

1. Tujuan kegiatan ekstensifikasi adalah untuk pemberian NPWP dengan memperhatikan asas domisili, sedangkan pemenuhan kewajiban perpajakan timbul sebagai akibat pemberian NPWP tetap mengacu pada prinsip self assessment.

2. Sasaran kegiatan ekstensifikasi, agar kegiatan ini harus dilaksanakan secara menyeluruh terhadap setiap gerai atau tempat usaha yang dimiliki, dikuasai dan atau dimanfaatkan oleh Wajib Pajak Orang Pribadi baik yang telah memiliki NPWP maupun belum memiliki NPWP. Bagi Wajib Pajak Orang Pribadi yang telah memiliki NPWP, data dan identitasnya dimutakhirkan sesuai dengan ketentuan.

Kegiatan ekstensfikasi dilaksanakan oleh Unit Organisasi dan Petugas Pelaksana Kegiatan Ekstensfikasi. Hal ini tercantum dalam Surat Edaran Direktorat Jenderal Pajak Nomor SE-06/PJ.9/2001 tanggal 11 Juli 2001 tentang Pelaksanaan Ekstensifikasi Wajib Pajak dan Intensfikasi Pajak angka 3 dan 4 adalah sebagai berikut:

3. Seksi Pengolahan Data dan Informasi (PDI) pada Kantor Pelayanan Pajak (KPP) serta Kantor Penyuluhan Pajak yang berada diluar Kota kedudukan KPP.

4. Dalam hal kegiatan ekstensfikasi Wajib Pajak dan intensifikasi pajak dimaksudkan untuk menghitung jumlah pajak yang terutang, kepala KPP dapat menunjuk petugas

72 pada seksi PPh, seksi PPN dan pajak tidak langsung lainnya di KPP untuk diperbantukan pada seksi PDI dan atau Kantor Penyuluhan Pajak.

Petugas pelaksana yang melaksanakan kegiatan ekstensfikasi Wajib Pajak dan intensifikasi pajak adalah petugas yang memenuhi kualifikasi sebagai pelaksana kegiatan ektensifikasi Wajib Pajak dan intensifikasi pajak, meliputi:

1. Petugas yang ditunjuk oleh Kepala KPP

2. Petugas Kantor Penyuluhan Pajak yang ditunjuk oleh Kepala KPP 3. Petugas lain yang ditunjuk oleh Kakanwil DJP

Salah satu sumber penting dalam rangka menunjang keberhasilan pelaksanan kegiatan ekstensifikasi Wajib Pajak adalah tersedianya data. Data yang digunakan untuk pelaksanaan kegiatan ekstensifikasi Wajib Pajak dan intensifiksi pajak meliputi data intern dan data ekstern sesuai dengan Surat Edaran Direktur Jenderal Pajak No SE- 06/PJ.9/2001 tanggal 11 Juli 2001 pada angka 5, antara lain:

1. Pelanggan listrik untuk rumah tinggal dengan daya 6.600 watt atau lebih.

2. Pelanggan telefon dengan pembayaran pulsa rata-rata per bulan Rp. 300.000,- atau lebih.

3. Pemilik mobil dengan nilai Rp. 200.000.000, - atau lebih dan pemilik motor dengan nilai Rp. 100.000.000,- atau lebih.

4. Pemegang Paspor Indonesia, kecuali pemegang paspor Haji dan pemegang paspor Tenaga Kerja Indonesia (tidak termasuk awak pesawat terbang atau kapal laut).

5. Tenaga Kerja Asing (expatriate) yang bertempat tinggal atau berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan.

6. Karyawan kedutaan besar asing atau organisasi internasional.

73 7. Pemilik tanah dan atau bangunan dengan Nilai Jual Objek Pajak (NJOP) Rp.

1.000.000.000, - atau lebih berdasarkan data kartu jalan atau peta blok atau DHR atau data SPOP.

8. Data orang pribadi atau badan selaku penjual atau pembeli tanah dan atau bangunan dari laporan Pejabat Pembuat Akta Tanah (PPAT) atau informasi dari Notaris dengan nilai Rp. 60.000.000, - atau lebih.

9. Pemilik telepon selular pasca bayar.

10. Pemegang kartu kredit.

11. Pemegang polis atau premi asuransi.

12. Pemegang kartu keanggotaan golf.

13. Artis.

14. Pemilik atau penyewa ruang apartemen atau kondominium.

15. Pemilik kapal pesiar atau yacht, speed boat, dan pesawat terbang.

16. Pemilik saham yang diperdagangkan di pasar bursa.

17. Pemilik rumah sewa dan kost.

18. Pemegang saham, komisaris, direktur dan penerima dividen.

19. Pemilik atau penyewa atau pengguna dan pengelola ruangan pada sentra perdagangan atau perbelanjaan atau pertokoan atau perkantoran atau mal atau plaza atau kawasan atau sentra ekonomi lainnya.

Berikut ini, penulis akan menjelaskan tata cara pelaksanaan kegiatan ekstensfikasi Wajib Pajak, meliputi:

1. Tahap Persiapan Kegiatan Ekstensifikasi Wajib Pajak

Langkah-langkah yang telah dilakukan oleh Kantor Pelayanan Pajak Pratama Jakarta Tanah Abang Dua, khususnya untuk para pedagang eceran di Pusat Grosir Metro

74 Tanah Abang dalam menambah jumlah Wajib Pajak Terdaftar dan mengotimalkan penggalian penerimaan pajak terhadap Wajib Pajak terdaftar, yaitu melaksanakan kegiatan ekstensifikasi Wajib Pajak dan intensifikasi pajak sesuai dengan tujuan yang diharapkan. Pelaksanaan ekstensifikasi Wajib Pajak dan intensifikasi pajak dipersiapkan dan direncanakan dengan beberapa ketentuan berdasarkan Surat Edaran Direktorat Jenderal Pajak Nomor SE-06/PJ.9/2001 tanggal 11 Juli 2001, adalah sebagai berikut:

1. KPP Pratama Tanah Abang Dua melakukan identifikasi terhadap data yang diperoleh dan mencocokannya dengan data Master File Lokal (MFL) melalui program Sistem Informasi Direktorat Jenderal Pajak (SIDJP).

2. KPP Pratama Tanah Abang Dua membuat daftar norminatif Wajib Pajak yang belum mempunyai NPWP dan atau Surat Pengukuhan Pengusaha Kena Pajak sesuai dengan data yang dimiliki.

3. KPP Pratama Tanah Abang Dua mempersiapkan sarana dan prasarana yang diperlukan.

4. KPP Pratama Tanah Abang Dua Melaksanakan koordinasi dengan instansi di luar Direktorat Jenderal Pajak yang terkait dalam pelaksanaan kegiatan ekstensifikasi Wajib Pajak.

5. KPP Pratama Tanah Abang Dua membuat dan mengirimkan Pemberitahuan kepada Wajib Pajak yang terdapat dalam daftar nominative dengan menggunakan formulir untuk Wajib Pajak di wilayah pemukiman dan untuk Wajib Pajak di sentra perdagangan atau perbelanjaan atau pertokoan atau perkantoran, mal, plaza, kawasan industry atau sentra ekonomi lainnya dengan menggunakan surat edaran.

6. Melakukan penyisiran (canvassing) yaitu dengan terjun langsung ke lapangan tempat usaha perdagangan di kawasan KPP Pratama Tanah Abang Dua.

75 Pelaksanaan penyisiran (canvassing) dimulai pada tanggal 1 Maret 2007, serentak di seluruh Jakarta. Canvassing merupakan kegiatan penyisiran lapangan yang dilakukan oleh Tim Ekstensifikasi KPP untuk menjaring dan menghimbau secara lisan Wajib Pajak yang belum memiliki NPWP agar segera mendaftarkan dirinya ke Kantor Pelayanan Pajak yang terdapat di lokasi dimana mereka tinggal dan atau berusaha untuk memperoleh Nomor Pokok Wajib Pajak (NPWP). KPP Pratama Jakarta Tanah Abang Dua melakukan canvassing di lokasi Pasar Tanah Abang.

Sampai saat ini perdagangan di pasar Tanah Abang sudah mencapai 8.000 (delapan ribu) kios dan masih akan bertambah jika pembangunan gedung di sekitarnya selesai.

7. Melakukan Pemeriksaan Sederhana Lapangan (PSL) dengan pemberian NPWP secara jabatan terhadap pedagang yang memiliki penghasilan di atas Penghasilan Tidak Kena Pajak (PTKP) tetapi tidak kooperatif yaitu tidak mau mendaftarkan diri sebagai Wajib Pajak sesuai dengan petunjuk Surat Edaran Direktur Jenderal Pajak SE–116/PJ/2009 tanggal 21 Desember 2009 tentang Kebijakan Pemeriksaan untuk Tujuan lain.

2. Tahap Pelaksanaan Kegiatan Ekstensifikasi Wajib Pajak

Berdasarkan Surat Edaran Direktorat Jenderal Pajak Nomor SE-06/PJ.9/2001 tanggal 11 Juli 2001 tentang Pelaksanaan Ekstensifikasi Wajib Pajak dan Intensifikasi Pajak, tertera pada angka 7, 8, 10 dan 11 adalah sesuai dengan tujuan kegiatan ekstensifiasi Wajib Pajak, prioritas utama kegiatan ekstensifikasi Wajib Pajak ditujukan untuk menambah jumlah Wajib Pajak dan Pengusaha Kena Pajak. Atas pemberitahuan yang dikirm kepada Wajib Pajak terdapat beberapa kemungkinan:

76 1. Wajib Pajak menanggapai dan bersedia untuk mendaftarkan diri dan diberikan

NPWP dan dikukuhkan sebagai PKP dengan mengisi formulir pendaftaran.

Terhadap Wajib Pajak tersebut dilakukan proses sesuai ketentuan yang berlaku.

2. Wajib Pajak tidak menanggapi pemberitahuan, walaupun pemberitahuan telah diterima. Terhadap Wajib Pajak tersebut akan dilakukan tindak lanjut oleh Seksi Pengolahan Data dan Informasi, yakni data Wajib Pajak tersebut diteruskan ke seksi Pelayanan untuk dilakukan proses pemberian NPWP dan pengukuhan sebagai PKP secara jabatan sesuai dengan tata cara yang sudah ditentukan.

3. Wajib Pajak menanggapi pemberitahuan dengan menyatakan bahwa yang bersangkutan tidak memiliki NPWP atau belum perlu dikukuhkan sebagai PKP.

Terhadap Wajib Pajak tersebut akan dilakukan Pemeriksaan Sederhana Lapangan.

4. Wajib Pajak menanggapi pemberitahuan dengan menyatakan bahwa yang bersangkutan sudah memiliki NPWP atau telah dikukuhkan sebagai PKP di KPP lain. Terhadap Wajib Pajak tersebut, dilakukan pencocokan dengan data Master File Lokal

5. Wajib Pajak tidak menanggapi oleh karena pemberitahuan kembali dari Kantor Pos (Kempos). Terhadap Wajib Pajak tersebut, akan dilakukan Pemeriksaan Sederhana Lapangan.

6. Terhadap Wajib Pajak yang melakukan usaha atau dagang di sentra perdagangan atau perbelanjaan atau pertokoaan atau perkantoran atau mall atau plaza atau sentra ekonomi lainnya, seluruhnya dilakukan Pemeriksaan Sederhana Lapangan (PSL).

77 3. Tahap Pengawasan Ekstensifikasi Wajib Pajak

Dalam rangka pengawasan kegiatan ekstensifikasi Wajib Pajak dan intensifikasi pajak, berdasarkan Surat Edaran Direktorat Jenderal Pajak Nomor SE-06/PJ.9/2001 tanggal 11 Juli 2001 angka 7, 8, 10, 11 agar berjalan sesuai dengan ketentuan yang berlaku, pelaksana kegiatan diwajibkan memonitor pelaksanaan kegiatan tersebut, dengan ketentuan sebagai berikut:

1. Setiap Tim pelaksana kegiatan ekstensfikasi Wajib Pajak, secara berkala membuat laporan hasil pelaksanaan kegiatan ekstensifikasi Wajib Pajak dan intensifikasi pajak untuk dikompilasi oleh Kepala Seksi PDI.

2. Kepala Kantor Penyuluhan Pajak bertanggung jawab atas pelaksanaan kegiatan ekstensfikasi Wajib Pajak dan intensfikasi pajak di wilayahnya dan secara perodik melaporkan hasil kegiatan ekstensifikasi Wajib Pajak dan intensifikasi pajak tersebut kepada kepala KPP.

3. Kepala KPP bertanggung jawab untuk mengawasi pelaksanaan kegiatan ekstensfikasi Wajib Pajak dan intensifikasi pajak tersebut kepada Kakanwil DJP atasannya, dengan menggunakan bentuk laporan.

4. Kakanwil DJP bertanggung jawab untuk mengarahkan dan mengawasi pelaksanaan kegiatan ekstensfikasi Wajib Pajak dan intensifikasi pajak di wilayahnya dan secara periodik melaporkan hasil kegiatan ekstensfikasi Wajib Pajak dan intensifikasi pajak tersebut kepada Direktorat Jenderal Pajak.

Kegiatan Ekstensifikasi Wajib Pajak dimaksudkan untuk menambah jumlah Wajib Pajak terdaftar, terutama Wajib Pajak Orang Pribadi. Hal ini dilakukan karena kemungkinan masih ada orang pribadi yang penghasilannya melebihi PTKP tetapi belum memiliki NPWP. Maka, Kantor Pelayanan Pajak Pratama Jakarta Tanah Abang

78 Dua melakukan pendekatan kepada pemberi kerja seperti perusahaan dan instansi untuk bekerjasama mendaftarkan karyawannya secara kolektif ke Kantor Pelayanan Pajak Pratama Jakarta Tanah Abang Dua tempat perusahaan atau instansi tersebut terdaftar di kawasan tersebut.

IV.2.2. Pelaksanaan Kegiatan Intensifikasi Pajak dalam Rangka Optimalisasi Penggalian Penerimaan Pajak Terhadap Objek serta Subjek Pajak yang Telah Tercatat atau Terdafar di KPP Pratama Jakarta Tanah Abang Dua Di tahun tahun 2011 ini, Direktorat Jenderal Pajak memperoleh amanah untuk mengamankan target penerimaan pajak sebesar Rp 787, 5 Triliun. Sejumlah langkah pengamanan penerimaan akan dilakukan oleh Direktorat Jenderal Pajak, meliputi kegiatan ekstensifikasi Wajib Pajak dan kegiatan intensifikasi pajak. Intensifikasi pajak adalah usaha dari pihak pajak untuk menambah jumlah penerimaannya dari pajak yang terhutang. Secara umum kedua cara ini memilki tujuan yang berbeda jika ektensifikasi pajak bertujuan untuk memperbanyak Wajib Pajak baik Wajib Pajak orang pribadi atau Wajib Pajak badan usaha untuk menambah jumlah pembayaran pajak atau Wajib Pajak yang terutama memiliki Nomor Pokok Wajib Pajak.

Tujuan dari intensifikasi pajak adalah mengintensifkan semua usahanya dalam peningkatan penerimaan pajak, dari sisi ektensifikasi pajak pemerintah melakukan perubahan ketentuan peraturan untuk memperluas cakupan subyek dan objek pajak.

Untuk mencapai target tersebut ada tiga strategi yang harus dilakukan, yaitu:

1. Membentuk satuan tugas khusus ekstensifikasi dan intensifikasi pajak yang terintergrasi dan bertanggungjawab untuk proses pelaksanaannya.

2. Pernyertaan tunjangan khusus untuk seluruh pegawai pajak.

3. Menumbuhkan semangat rela membayar pajak.

79 Dari ketiga strategi diatas, dapat dilihat bahwa pihak-pihak harus dapat memaksimalkan usahanya untuk mendapatkan serta mencapai target yang telah di tetapkan. Jika ada koordinasi antara pihak yang bertanggung jawab terhadap ekstensifikasi dan intensifikasi pajak, maka usaha untuk mencapai target pajak dapat mudah tercapai. Untuk itu, perlu di tingkatkan kegiatan intensifikasi pajak guna mengoptimalkan penerimaan pajak dari Wajib Pajak yang telah terdaftar sebagai Wajib Pajak. Terdapat tiga Metode yang digunakan untuk kegiatan intensifikasi pajak yang merupakan proses integrasi penggalian potensi pajak terpadu, antara lain:

1. Kegiatan Mapping atau pemetaan,

Mapping adalah pemetaan yang menggambarkan potensi perpajakan yang dapat dikelompokkan berdasarkan wilayah/lokasi, subjek pajak, jenis pajak, dan sektor/sub sektor usaha, sesuai kebutuhan atau keunggulan yang terdapat di wilayah kerja Kantor Pelayanan Pajak dengan tujuan untuk mendapatkan gambaran umum mengenai potensi perpajakan dan keunggulan di wilayah kerja masing-masing kantor atau unit kerja yang akan digunakan sebagai petunjuk dan sarana analisis dalam rangka penggalian potensi penerimaan, pelayanan dan pengawasan. Pembuatan mapping bukanlah hal yang baru karena Kantor Pelayanan Pajak Pratama Tanah Abang Dua sudah pernah melakukan hal yang sama sebelumnya dengan sebutan monografi. Selanjutnya untuk memberikan pemahaman tentang pembuatan mapping Wajib Pajak, analisis dan tindak lanjutnya serta standarisasi pembuatannya, maka penulis akan memberikan gambaran atau contoh kegiatan mapping yag terdapat pada KPP Pratama Tanah Abang Dua.

80 1. Pengelompokan Mapping

Wilayah Lokasi atau Usaha

a. Wilayah Administrasi Pemerintahan (Kelurahan, Kecamatan, Kabupaten/Kota, Propinsi).

Kegunaan: untuk mengetahui luas dan struktur wilayah beserta pembagian wilayah berdasarkan batas wilayah pemerintahan beserta jumlah penduduk, wilayah yang dikenakan PBB, jumlah Wajib Pajak terdaftar dan potensi jumlah calon Wajib Pajak.

Format: peta, keterangan dalam peta, tabel/narasi b. Wilayah Ekonomi

Kegunaan: untuk mengetahui potensi ekonomi berdasarkan wilayah kegiatan ekonomi seperti lokasi industri, perdagangan, pemukiman mewah, lokasi wisata, lokasi pertambangan, lokasi perkebunan, lokasi pertanian, lokasi kehutanan, lokasi perairan, lokasi pelabuhan/bandara dan lokasi pergudangan yang ada di lokasi kerja unit kantor yang bersangkutan, yang dapat memberi gambaran potensi penerimaan pajak.

Format: peta, tabel c. Subjek Pajak

Kegunaan: untuk mengetahui gambaran umum dari subjek pajak di wilayah kerjanya, baik yang telah terdaftar maupun yang belum, baik yang berbentuk hukum seperti PT, CV, BUT, maupun yang tidak berbadan hukum. Informasi yang disajikan menyangkut jumlahnya, tingkat kepatuhan dan ranking berdasarkan peranan penerimaan, tunggakan pajak dan lain-lain yang bermanfaat untuk menentukan

81 penanganan lebih lanjut terhadap kelompok-kelompok Wajib Pajak yang bersangkutan.

Format: tabel d. Jenis Pajak

Kegunaan: untuk mengetahui gambaran umum performance penerimaan per jenis pajak dan pertumbuhannya sehingga dapat memberi petunjuk langkah-langkah penanganan dan pengamanannya.

Format : tabel

e. Sektor atau Subsektor

Kegunaan: untuk mengetahui gambaran umum performance fiskal dari sektor/subsektor di wilayah kerjanya. Informasi yang disajikan dapat berupa tax ratio, kepatuhan, pertumbuhan dan sektor dominan, sehingga dapat memberi petunjuk penggalian potensi fiskal.

Format: tabel 2. Analisis Mapping

Kegunaan: untuk mengetahui potensi perpajakan dan kelompok-kelompok yang terkait dengan potensi tersebut, tingkat resiko serta petunjuk penggalian potensi yang akan dilakukan.

Format: tabel atau narasi

Analisis yang dilakukan dapat berupa:

1) Berhubungan dengan potensi jumlah Wajib Pajak contohnya:

a. Jumlah Penduduk dibandingkan dengan Jumlah Wajib Pajak Orang Pribadi.

b. Jumlah Wajib Pajak Ekspatriat yang terdaftar dibandingkan dengan jumlah tenaga kerja asing / ekspatriat menurut data imigrasi dan dinas tenaga kerja.

82 c. Jumlah Bendaharawan dibandingkan dengan Jumlah Wajib Pajak

Bendaharawan

2) Berhubungan dengan potensi penerimaan pajak contohnya:

a. Objek Pajak PPN: DPP PPN dibandingkan dengan PDRB

b. Objek Pajak PPh pasal 22 impor dibandingkan dengan jumlah impor c. Objek Pajak PPN impor dibandingkan dengan jumlah impor

d. Ratio antara PPh Badan Terutang dan Peredaran Usaha

e. Jumlah realisasi penerimaan per sektor dibandingkan PDRB sektor tersebut 3) Berhubungan dengan kepatuhan contohnya:

a. Perbandingan WP terdaftar dengan WP Efektif

b. Perbandingan WP Efektif dengan WP Filer/ Non Filer / Stop Filer c. Penerimaan PPh Pasal 21 dibandingkan dengan penerimaan PPh Pasal 29 Analisis Mapping

Berhubungan dengan Potensi Jumlah Wajib Pajak.

Jumlah Penduduk pada 31 Maret 2010 dibandingkan dengan jumlah Wajib Pajak Orang Pribadi

Jumlah KK 39.358

Jumlah KK Miskin (3.050)

Potensi WP OP 36.308

Jumlah WP OP Terdaftar (31.264) Potensi Ekstensifikasi WP 5.044

3. Tindak Lanjut Mapping

Kegunaan: untuk memilih kelompok-kelompok yang potensial untuk ditindaklanjuti dengan memperhatikan:

a. Potensi perpajakannya

b. Tingkat kepatuhannya / tax gap

83 c. Tingkat kesulitan dalam implementasi

d. Deterrent Effect Format: tabel

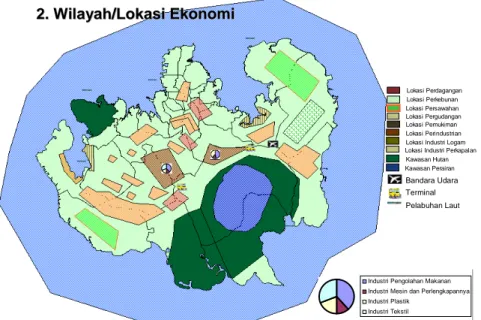

Gambar 4.2. Contoh Pengelompokan Mapping berdasarkan wilayah atau lokasi usaha berdasarkan Wilayah Administrasi Tahun 2007

Sumber: Buku Panduan Mapping 2008

84

Lokasi Perkebunan Lokasi Perdagangan

Lokasi Persawahan Lokasi Pergudangan

Kawasan Perairan Lokasi Perindustrian Lokasi Industri Logam Lokasi Industri Perkapalan Kawasan Hutan Lokasi Pemukiman

Bandara Udara Terminal Pelabuhan Laut

Industri Pengolahan Makanan Industri Mesin dan Perlengkapannya Industri Plastik

Industri Tekstil

2. Wilayah/Lokasi2. Wilayah/LokasiEkonomiEkonomi

Gambar 4.3. Contoh Pengelompokan Mapping berdasarkan wilayah/Lokasi Ekonomi

Sumber: Buku Panduan Mapping 2008

Melalui kegiatan mapping, pimpinan kantor atau unit kerja dapat memperoleh petunjuk (guidance) tentang potensi perpajakan diwilayahnya serta menentukan skala prioritas dari metode penggalian potensi perpajakannya dan selanjutnya dapat mengalokasikan sumber daya secara efektif dan efisien untuk keperluan penggalian penerimaan, pengawasan dan pelayanan kepada Wajib Pajak.

c. Kegiatan Benchmarking atau pembandingan

Kegiatan benchmarking adalah kegiatan penetapan standar ukuran atau besaran yang wajar dan terbaik untuk sektor-sektor usaha tertentu dan digunakan sebagai pembanding untuk menguji kepatuhan wajib pajak yang mempunyai kegiatan usaha yang sejenis dan dijadikan pedoman awal oleh petugas pajak untuk menilai kewajaran dari kegiatan yang dilaporkan wajib pajak. Tujuan kegiatan Benchmarking yaitu menjadi pedoman dan sebagai pembanding dengan kondisi SPT Tahunan yang dilaporkan Wajib Pajak dan membantu pengawasan kepatuhan WP, terutama menyangkut kepatuhan

85 materialnya. Proses dan metode penetapan benchmarking merupakan salah satu langkah strategis yang berkaitan dengan upaya penggalian potensi penerimaan pajak untuk mengamankan penerimaan pajak tahun 2009 dan tahun-tahun selanjutnya. Program ini merupakan bagian dari program penggalian potensi pajak melalui program mapping, profiling, benchmarking, pertukaran data dan perekaman. Pelaksanaan program tersebut secara teknis dituangkan dalam Keputusan Direktur Jenderal Pajak No. KEP-71/PJ/2009 tentang Pembentukan Tim Pembakuan Disain dan Sistem Aplikasi Mapping, Profilling, Benchmarking, Perekam dan Pertukaran Data Perpajakan.

Benchmarking yang dilakukan oleh Direktorat Jenderal Pajak disusun dalam suatu konsep yang disebut Total Benchmarking. Total Benchmarking didefinisikan sebagai proses membandingkan rasio-rasio yang terkait dengan tingkat laba perusahaan dan berbagai input dalam kegiatan usaha dengan rasio-rasio yang sama yang dianggap standar untuk kelompok usaha tertentu, serta melihat hubungan keterkaitan antar rasio untuk menilai kewajaran kinerja keuangan dan pemenuhan kewajiban perpajakan Wajib Pajak, dengan demikian total benchmarking memiliki karakteristik:

1. Benchmark disusun berdasarkan kelompok usaha.

2. Benchmarking dilakukan atas rasio-rasio berkaitan dengan tingkat laba dan input- input perusahaan.

Tujuan total benchmarking yaitu menjadi pedoman dan sebagai pembanding dengan kondisi SPT Tahunan yang dilaporkan Wajib Pajak dan membantu pengawasan

kepatuhan Wajib Pajak, terutama menyangkut kepatuhan materialnya.

Manfaat Total Benchmarking sebagai Supporting tools bagi program intensifikasi atau penggalian potensi pajak dan alat bantu dalam penghitungan tax gap. Berikut ini akan digambarkan alur pemanfaatan total bechmarking oleh penulis, sebagai berikut.

86 Diagram 4.1

Alur Pemanfaatan Total Benchmarking

Sumber: PDI KPP Pratama Tanah Abang Dua

Model alur pemanfaatan benchmarking diatas, diterapkan oleh Kantor Pelayanan Pajak Pratama Tanah Abang Dua dalam rangka melaksanakan fungsinya memberikan bimbingan dan pengawasan terhadap Wajib Pajak. Benchmarking yang dilakukan oleh KPP Pratama Tanah Abang Dua disusun dalam suatu konsep yang disebut Total Benchmarking.

87 Total Benchmarking didefinisikan sebagai proses membandingkan rasio-rasio yang terkait dengan tingkat laba perusahaan dan berbagai input dalam kegiatan usaha dengan rasio-rasio yang sama yang dianggap standar untuk kelompok usaha tertentu, serta melihat hubungan keterkaitan antar rasio untuk menilai kewajaran kinerja keuangan dan pemenuhan kewajiban perpajakan Wajib Pajak. Dengan adanya kegiatan benchmarking, di harapkan Kantor Pelayanan Pajak Pratama Tanah Abang Dua dapat secara sistematis menilai kewajaran kinerja keuangan dan pemenuhan kewajiban perpajakan Wajib Pajak serta mendeteksi Wajib Pajak dengak risiko ketidakpatuhan yang tinggi, untuk kemudian dilakukan tindak lanjut yang sesuai.

d. Kegiatan Profilling atau pembuatan profil Wajib Pajak

Kegiatan profilling Wajib Pajak adalah rangkaian data dan informasi per Wajib Pajak yang memuat identitas dan kegiatan usaha serta riwayat perpajakan Wajib Pajak secara berkesinambungan dengan tujuan untuk menyajikan informasi yang dapat digunakan pegawai untuk bahan analisis, mengukur tingkat risiko dan kepatuhan Wajib Pajak sehingga pegawai lebih mengenal Wajib Pajak dalam rangka pengawasan, penggalian potensi pajak dan pelayanan yang lebih baik.

Adapun, metode lainnya yang digunakan dalam kegiatan intensifikasi pajak adalah aplikasi Optimalisasi Pemanfaatan Data Perpajakan (OPDP) yakni pemanfaatan dan data-matching eksternal dan internal serta program aktivasi Wajib Pajak Non-Filer, yakni upaya tindak lanjut terhadap Wajib Pajak yang tidak menyampaikan SPT. Atas data yang belum dilaporkan dalam Surat Pemberitahuan atau SPT, ditindaklanjuti dengan kegiatan konseling terhadap Wajib Pajak untuk klarifikasi. Apabila Wajib Pajak mengakui kesalahannya, yakni data belum dilaporkan dalam SPT, Wajib Pajak dipersilakan untuk melakukan pembetulan SPT dan membayar kekurangan pajak dalam

88 jangka waktu 14 (empat belas) hari. Namun, bila dalam jangka waktu 14 (empat belas) hari Wajib Pajak tidak melakukan pembetulan SPT dan tidak melunasi kekurangan pembayaran pajak, terhadap Wajib Pajak akan diusulkan untuk dilakukan pemeriksaan pajak.

Ketiga kegiatan ini didukung dengan kegiatan pengumpulan data baik dari internal Direktorat Jenderal Pajak (DJP) maupun dari eksternal DJP. Kegiatan tersebut dilakukan secara terpadu untuk menemukan adanya indikasi potensi pajak yang belum tergali yang biasanya dilakukan oleh petugas Account Representative. Proses ini diawali dengan analisa oleh AR yang kemudian dilanjutkan dengan pengiriman surat himbauan kepada Wajib Pajak untuk membetulkan SPT yang telah dilaporkan. Terhadap Wajib Pajak juga dilakukan kegiatan konseling di mana Wajib Pajak dan petugas pajak akan mencari titik temu terhadap perbedaan pendapat atas suatu hal yang dipermasalahkan.

Sasaran utama Peraturan Direktorat Jenderal Pajak ini adalah Wajib Pajak Orang Pribadi yang berstatus sebagai karyawan dan non karyawan (pengusaha dan pemilik tempat usaha di pusat perdagangan dan atau pertokoan)

IV.3. Hambatan-Hambatan Yang Dihadapi

Kegiatan Ekstensifikasi Wajib Pajak dan intensifikasi pajak khususnya Wajib Pajak Orang Pribadi yang dilakukan oleh KPP Pratama Jakarta Tanah Abang Dua telah berjalan dengan baik, akan tetapi bukan berarti kegiatan tersebut tidak memiliki kendala atau hambatan dalam mencapai hasil yang lebih optimal. Berdasararkan pengamatan langsung yang dilakukan penulis, hambatan yang dihadapi oleh Seksi Ekstensifikasi pajak KPP Pratama Jakarta Tanah Abang Dua adalah sebagai berikut:

89 1. Kurangnya Data

Surat permintaan data tidak direspon oleh KPP lokasi karena petugas di sana sibuk dan akhirnya suratnya mungkin terselip.

2. Rendahnya Tingkat Kesadaran Wajib Pajak

Rendahnya tingkat kesadaran Wajib Pajak di wilayah KPP Pratama Tanah Abang Dua, masih sangat rendah. Walaupun cukup banyak upaya yang dilakukan melalui berbagai penyuluhan, seminar, loka karya, pelatihan, simulasi, brosur, majalah, surat kabar, TV, radio, dan sebagainya, tingkat kesadaran masyarakat untuk mendaftarkan diri sebagai Wajib Pajak tidak menunjukkan kemajuan yang berarti, sehingga jumlah Wajib Pajak terdaftar tidak bertambah secara signifikan.

3. Ketidaktahuan Wajib Pajak atas peraturan perpajakan yang berlaku 4. Kesalahpahaman Wajib Pajak dalam menafsirkan peraturan perpajakan 5. Data statistik Wajib Pajak tidak sesuai.

Contoh kasus: Wajib Wajib Pajak hanya menyewa tempat sekian tahun di JDC (Jakarta Design Centre), sehingga sudah pindah alamat dan susah dilacak oleh petugas pajak, sehingga data yang lama belum di dinamisasi.

6. Wajib Pajak merasa enggan mendaftarkan diri sebagai WP yang memiliki NPWP karena pajak tidak memberi manfaat langsung kepada masyarakat.

7. Sanksi yang ada masih di anggap lebih kecil manfaat ekonomisnya daripada melaporkan diri dan menghitung pajak yang terutang.

90 IV.4. Evaluasi atas Pelaksanaan Kegiatan Ekstensifikasi Wajib Pajak dan

Intensifikasi Pajak

IV.4.1. Evaluasi Atas Pelaksanaan Kegiatan Ekstensifikasi Wajib Pajak dalam Rangka Menambah Jumlah Wajib Pajak Terdafar di KPP Pratama Jakarta Tanah Abang Dua

Ekstensifikasi Wajib Pajak merupakan kegiatan yang berkaitan dengan penambahan jumlah Wajib Pajak terdaftar dan perluasan Objek Pajak dalam administrasi Direktorat Jenderal Pajak (DJP). Tujuan utama dari kegiatan ekstensifikasi ini adalah penggalian penerimaan pajak melalui penambahan jumlah Wajib Pajak.

Ekstensfifikasi Wajib Pajak memfokuskan pada peningkatan kesadaran Wajib Pajak dalam memenuhi kewajiban perpajakannya. Selain itu ekstensfikasi Wajib Pajak memfokuskan pada penambahan jumlah Wajib Pajak terdaftar dan perluasan Objek Pajak dalam administrasi Direktorat Jenderal Pajak (DJP). Kemudian dari hasil pelaksanaan kegiatan ekstensfikasi Wajib Pajak tersebut digunakan sebagai dasar untuk melaksanakan kegiatan intensifikasi pajak.

Kegiatan ekstensifikasi Wajib Pajak merupakan upaya yang dilakukan pemerintah dalam rangka meningkatkan penerimaan Negara yang berasal dari pajak.

Berdasarkan penelitian penulis, KPP Pratama Jakarta Tanah Abang Dua telah melaksanakan kegiatan ekstensifikasi Wajib Pajak dari tahun 2007 sampai dengan 2010 atas penyisiran lapangan atau canvassing sesuai dengan PER-175/PJ./2006 dan PER- 16/PJ./2007 terutama atas Wajib Pajak Orang Pribadi. Namun dalam pelaksanaan kegiatan ekstensifikasi ini, perlu dilakukan peninjauan ulang atau evaluasi untuk mengetahui tingkat efektivitas dan mencari kelemahan dalam pelaksanaan kegiatan ekstensfifkasi Wajib Pajak. Berdasarkan hasil wawancara dan observasi yang telah

91 dilakukan penulis, maka dapat dijelaskan bahwa secara dalam organisasi di Kantor Pelayanan Pajak, kegiatan ekstensifikasi Wajib Pajak menjadi tanggung jawan Seksi Ekstensifikasi.

Jadi, upaya penambahan jumlah Wajib Pajak maupun Objek Pajak sudah disadari sedemikian pentingnya sehingga dengan tegas diwujudkan dalam pembentukan seksi tersendiri. Dalam melakukan kegiatan ekstensifikasi Wajib Pajak Seksi Ekstensifikasi tidak bekerja secara sendiri, dalam melakukan kegiatan canvassing atau penyisiran lapangan, Seksi Ekstensifikasi dibantu oleh sejumlah Account Representative yang merupakan anggota dari Seksi Pengawasan, Konsultasi, serta Seksi Pelayanan. Dalam melakukan canvassing terutama di pusat grosir Metro Tanah Abang petugas ekstensifikasi mengikutsertakan Account Representative untuk memberikan berbagai penjelasan yang dibutuhkan oleh Wajib Pajak sehingga mereka memahami tujuan dari pemberian NPWP.

Seksi Pelayanan merupakan Seksi yang berada digaris pertama dalam pendaftaran Wajib Pajak artinya seksi yang memberikan pelayanan pendaftaran sebagai Wajib Pajak yang akan memperoleh NPWP/NPPKP. Data yang diolah oleh Seksi Pengolah Data dan Informasi (Seksi PDI) didistribusikan kepada seksi teknis untuk digali potensinya, selanjutnya Sub Seksi Pendaftaran Wajib Pajak harus melayani para Wajib Pajak yang terjaring dalam ekstensifikasi. Sehingga merupakan suatu tim kerja yang saling membutuhkan dan mempengaruhi satu sama lain.

Upaya yang telah dilakukan Kantor Pelayanan Pajak Pratama Tanah Abang Dua untuk proses ekstensifikasi Wajib Pajak sesuai dengan SE-06/PJ.9/2001 adalah sebagai berikut:

92 1. Canvassing terhadap pengusaha-pengusaha di sentra-sentra ekonomi, seperti mall,

plasa.

2. Kerjasama dengan RT/RW/Kelurahan di daerah pemukiman mewah atau masyarakat mampu supaya kepala keluarga diberi Nomor Pokok Wajib Pajak.

3. Kerjasama terhadap pihak instansi keimigrasian supaya mewajibkan pemilik paspor untuk memilki Nomor Pokok Wajib Pajak.

4. Mewajibkan pemegang kartu kredit memiliki Nomor Pokok Wajib Pajak.

5. Mewajibkan pembeli mobil mewah dan rumah mewah memilki Nomor Pokok Wajib Pajak

6. Mewajibkan orang pribadi yang memiliki penghsilan diatas PTKP untuk memiliki NPWP

Ada beberapa tahapan dalam pelaksanaan kegiatan ekstensifikasi Wajib Pajak, untuk itu penulis akan mengevaluasi hasil pelaksanaan program kegiatan yang telah dilakukan oleh KPP Pratama Tanah Abang Dua:

1. Tahap Persiapan

Tahap persiapan kegiatan ekstensifikasi Wajib Pajak yang dilakukan oleh KPP Pratama Jakarta Tanah Abang Dua, sebenarnya bertujuan agar pelaksanaan kegiatan ekstensifikasi yang akan dilakukan dapat terorganisir sesuai dengan prosedur yang telah ditentukan Direktorat Jenderal Pajak bahwa perencanaan yang baik akan memudahkan pelaksanaan dan sekaligus agar kegiatan ekstensfikasi Wajib Pajak berjalan sesuai dengan sasaran yang ditetapkan.

Dalam PER-175/PJ./2006 tahap persiapan di awali dengan pembuatan rencana kerja yang akan disampaikan ke Kantor Wilayah Direktorat Jenderal Pajak untuk mendapatkan persetujuan meliputi penentuan lokasi ekstensifikasi, dengan satuan

93 kelurahan atau satuan mall/pusat perdagangan, penentuan jumlah Objek Pajak, Pembuatan jadwal pekerjaan dan persiapan administrasi yang meliputi penyediaan SPOP, Lampiran SPOP, Lampiran Pemutakhiran Data Objek Pajak (LPDOP), Peta Blok, Blanko Kartu NPWP dan dokumen lain yang diperlukan. Berdasarkan pengamatan dan hasil wawancara penulis dengan Petugas Ekstensifikasi dan Waskon dapat disimpulkan bahwa tahap perencanaan kegiatan ekstensifikasi yang dilakukan KPP Pratama Jakarta Tanah Abang Dua telah dilakukan sesuai dengan peraturan pelaksanaan kegiatan ekstensifikasi atas PER-175/PJ./2006 mulai 1 Maret 2007 dan kegiatan ini dilakukan secara terus menerus dan berkelanjutan sampai saat ini. Dalam program kerja ditetapkan beberapa Tim Pelaksana Ekstensfikasi yang terdiri dari seluruh anggota Seksi Ekstensfikasi, seluruh Account Representative dan beberapa orang seksi lain yang di butuhkan dalam pelaksanaan kegiatan ekstensifikasi. Setelah pembentukan beberapa Tim Pelaksana Ekstensifikasi dilakukan pembagian tugas bagi masing-masing tim yang meliputi lokasi yang akan diekstensifikasi.

Dalam program kerja tersebut, akan menetapkan target 10.000 (sepuluh ribu) kios yang akan dilakukan penyisiran, pemenuhan target ini akan menyebabkan para petugas termotivasi dalam menjalankan tugasnya.

2. Tahap Pelaksanaan

Setelah melakukan perencanaan yang matang, kegiatan ekstensifikasi dilanjutkan pada tahap pelaksanaan. Tahap pelaksanaan ini merupakan ujung tombak dalam upaya menjaring Wajib Pajak Orang Pribadi baru. Diperlukan kerja keras lebih dari para petugas karena dalam tahap ini para petugas dihadapkan langsung dengan para Wajib Pajak yang umumnya adalah pedagang. Pelaksanaan ekstensifikasi dilakukan oleh Tim Ekstensfikasi bekerja sama dengan Pemerintah Daerah (Pemda) diawali dengan

94 melakukan sosialisasi kepada Lurah, RW dan RT, pengelola pasar, pengembang, pengelola gudang, pengurus koperasi pedagang, perwakilan pedagang, kepala lingkungan dan para pengusaha atau pedagang mengenai pajak, fungsi pajak, pentingnya peran serta masyarakat bagi pembangunan salah satunya dengan membayar pajak serta kemudahan yang diberikan bagi Wajib Pajak baru untuk memperoleh Nomor Pokok Wajib Pajak.

Setelah kegiatan sosialisasi dan pengisian data Wajib Pajak tahap selanjutnya yaitu tahap administrasi yaitu proses pemutakhiran data, proses pemberian, pemutakhiran dan penyampaian Kartu NPWP kepada WP. Koordianator Lapangan menerima dan meneliti kelengkapan SPOP (Surat Pemberitahuan Objek Pajak) yang digunakan sebagai sarana bagi Wajib Pajak untuk mendaftarkan objek pajak yang akan dipakai sebagai dasar untuk menghitung PBB yang terhutang, LSPOP (Lampiran Surat Pemberitahuan Objek Pajak) adalah formulir yang dipergunakan oleh subjek pajak atau Wajib Pajak untuk melaporkan data rinci objek pajak sektor perkebunan dan LPDOP (Lampiran Pemutakhiran Data Objek Pajak) adalah formulir yang dipergunakan untuk mendapatkan data Wajib Pajak orang pribadi dan berfungsi sebagai formulir pendaftaran Wajib Pajak dari petugas lapangan. Berdasarkan LPDOP, jika menemukan Wajib Pajak yang belum memiliki NPWP, maka petugas akan mencetak kartu NPWP dengan menggunakan Aplikasi Pendaftaran Wajib Pajak Massal. Selanjutnya kartu NPWP dan dokumen lainnya disimpan untuk diarsipkan.

3. Tahap Pengawasan

Tahap pelaporan dan pengawasan berdasarkan dengan PER-175/PJ./2006, terdiri dari pelaporan hasil kegiatan ekstensfikasi yang telah dilakukan oleh petugas lapangan.

Laporan tersebut disampaikan langsung kepada Ketua Tim Ekstensifikasi, Kepala KPP,

95 Kanwil dan Dirjen Pajak. Berdasarkan wawancara yang dilakukan penulis dengan petugas, tahap pelaporan dan pengawasan kegiatan ekstensfikasi yang dilakukan oleh petugas KPP Pratama Jakarta Tanah Abang Dua telah berjalan sesuai dengan Ketentuan PER175/PJ./2006.

Dalam hal pengawasan Ketua Tim Kegiatan Pendataan dan Ekstensifikasi melaporkan hasil kegiatan pendataan dan ekstensifikasi kepada Kepala Kantor Wilayah DJP dalam bentuk Laporan Triwulan. Kegiatan pengawasan ini bertujuan untuk mengukur tingkat efektifitas kegiatan ekstensifikasi Wajib Pajak yang telah dilakukan serta untuk mengidentifikasi kelemahan pelaksanaan sehingga dapat diambil tindakan cepat untuk melakukan evalusi atas kelemahan tersebut.

IV.4.2. Evaluasi atas Pelaksanaan Kegiatan Intensifikasi Pajak dalam Rangka Optimalisasi Penggalian Penerimaan Pajak terhadap Objek Serta Subjek Pajak yang Telah Tercatat atau Terdafar di KPP Pratama Jakarta Tanah Abang Dua

Di masa kini, kegiatan ekstensifikasi Wajib Pajak dan intensifikasi pajak akan lebih mengandalkan pada ketersediaan data. Berbagai data telah dihimpun oleh KPP Pratama Tanah Abang Dua, hanya bagaimana mengolahnya untuk dapat dieksekusi.

Untuk mencapai hasil yang optimal, pengelolaan dan pengolahan data harus dilakukan oleh unit tersendiri, yang tidak secara langsung dibebani target penerimaan pajak. Tugas pokok Waskon (pengawas dan konsultasi) setelah mencari dan memperoleh data berdasarkan peraturan yang tertera, selanjutnya mengolahnya dari data makro atau data global menjadi data mikro, yaitu data untuk wajib pajak tertentu. Output nya adalah tersedianya data Wajib Pajak untuk mengukur kepatuhannya.

96 Output tersebut dapat berupa adanya data Wajib Pajak yang belum terdaftar atau adanya data yang mengindikasikan pembayaran pajaknya belum wajar oleh Wajib Pajak yang sudah terdaftar. Outcome nya adalah meningkatnya penerimaan pajak. Output pengelolaan dan pengolahan data dikirimkan kepada unit operasional untuk dieksekusi.

Dimaksud dengan eksekusi data adalah tindak lanjut yang dapat dilakukan atas hasil pengelolaan dan pengolahan data.

Jika datanya menunjukkan adanya objek pajak yang subjeknya belum terdatar, dilakukan pengukuhan sebagai Wajib Pajak, apakah terlebih dahulu dengan himbauan untuk mendaftarkan diri dengan sukarela ataupun dilakukan secara jabatan. Untuk data yang belum dilaporkan oleh Wajib Pajak yang sudah terdaftar, eksekusi dilakukan agar Wajib Pajak membayar pajaknya secara benar. Hal ini dapat dilakukan melalui himbauan, konseling, penelitian, pemeriksaan dan penyidikan. Tentu saja pengelolaan dan pengolahan data membutuhkan teknologi informasi yang berkualitas.

Hasil dari pengelolaan dan pengolahan data yang optimal adalah sumber data yang telah dimanfaatkan dengan benar. Sehingga sumber data tersebut dapat berpartisipasi meningkatkan penerimaan Negara dari sektor pajak, untuk itu diharapkan kepercayaan yang berkesinambungan dalam arus pemberiaan data.

Dengan intensifikasi pajak, fiskus mencermati apakah Wajib Pajak telah melaporkan seluruh objek pajak sesuai dengan jumlah yang sebenarnya. Pada KPP Pratama Tanah Abang Dua, penulis menemukan masalah teknis pemungutan pajak.

Contohnya ketika petugas Dinas Luar akan mencermati pembayaran pajak dari Wajib Pajak sesuai dengan profil usahanya, tetapi seiring berkembang nya waktu sehingga usaha Wajib Pajak tersebut meningkat, yang menyebabkan meningkatnya hasil pendapatan Wajib Pajak. Kemungkinan Wajib Pajak membayar pajak yang terhutang

97 tidak sesuai lagi dengan besarnya pajak yang di bayar Wajib Pajak, sehingga perlu dilakukan dinamisasi pada saat Break Event Point dalam usahanya.

Tugas ini memang rawan disalahgunakan oleh Petugas Dinas Luar, temuan yang diperoleh tidak ditindaklanjuti dengan mendaftarkan Wajib Pajak tersebut, ataupun tidak melakukan dinamisasi pembayaran pajak. Hal ini disebabkan karena luasnya cakupan wilayah kerja dan segala sesuatu masih dilakukan secara manual, sehingga belum dapat dilakukan pengawasan yang cukup memadai.

Kegiatan Intensifikasi pajak ini dilakukan dengan membenahi pembayaran pajak dari sektor ke sektor, sehingga dapat mencapai target penerimaan RAPBN 2010, yang meningkat 2 % dari tahun sebelumnya sebesar Rp 295,528 Triliun, sehingga menjadi sebesar Rp 354,538 Triliun. KPP Pratama Tanah Abang Dua melakukan berbagai upaya.

Upaya tersebut merupakan gabungan dari intensifikasi pajak, ekstensifikasi pajak, serta upaya meningkatkan pertumbuhan ekonomi dan memonitor kepatuhan Wajib Pajak yang berkaitan dengan komoditas-komoditas yang harganya naik atau mengalami booming.

Dari berbagai upaya yang mempunyai peran paling besar adalah intensifikasi pajak.

IV.4.3. Evaluasi atas Hambatan-Hambatan yang dihadapi

Dalam pelaksanaan kegiatan ekstensfikasi Wajib Pajak dan Intensifikasi Pajak yang dilakukan KPP Pratama Jakarta Tanah Abang Dua belum cukup berhasil, hal ini dikarenakan adanya beberapa kendala yang mengakibatkan pencapaian hasil yang kurang optimal, hambatan-hambatan tersebut diantaranya adalah:

1. Terbatasnya Sumber Daya Manusia

Terbatasnya Jumlah pegawai Seksi Ekstensifikasi dan Seksi PDI di Kanwil Jakarta Pusat yang rata-rata hanya 5 orang, terdiri dari Seksi Ekstensifikasi, petugas pelaksana 1 dan petugas pelaksana II. Dengan perbandingan pegawai yang hanya

98 berjumlah 5 (lima) orang sedangkan jumlah Wajib Pajak atau penduduk yang ditangani di kawasan KPP Pratama Jakarta Tanah Abang dua sebanyak 79.815 Jiwa, dengan cakupan wilayah kerja mencapai 3.60 (Ha). Jika dilihat perbandingan tersebut rasanya jumlah tersebut kurang seimbang, hal ini merupakan kelemahan dari KPP Tanah Abang Dua dalam melaksanakan ekstensifikasi Wajib Pajak dan intensifikasi pajak. Jadi, untuk memaksimalkan kegiatan ekstensifikasi Wajib Pajak dan intensifikasi pajak di KPP Pratama Tanah Abang Dua, perlu di bantu oleh petugas Account Representative dan seksi-seksi lainnya.

2. Kurangnya Kerjasama Dengan Pihak Terkait

KPP sebagai unit terkecil dari kesatuan Direktorat Jenderal Pajak yang secara langsung berhadapan dengan Wajib Pajak. Selain memerlukan dukungan dan program yang terarah dari kantor pusat, KPP juga memerlukan kerjasama dengan instansi ataupun organisasi lain yang terkait. Hal ini dilakukan karena sebagian Wajib Pajak yang tidak terjaring secara langsung oleh data yang ada di KPP biasanya memiliki keterkaitan dengan instansi lain.

Berdasarkan pengamatan dan wawancara dengan petugas, penulis menyimpulkan pada dasarnya KPP Pratama Jakarta Tanah Abang Dua telah mengupayakan kerjasama dengan pihak lain, namun masih ada organisasi yang sulit untuk berkerja sama terutama dalam pelaksanaan sosialisasi kepada WP. Untuk itu, diharapkan para petugas pajak dapat merangkul pengurus organisasi misalnya, persatuan pedagang tekstil untuk meminta bantuan sosialisasi perpajakan kepada para pedagang karena tidak menutup kemungkinan jika melalui organisai tersebut pedagang yang awalnya tidak kooperatif dapat lebih memahami maksud dan tujuan sosialisasi perpajakan yang dilakukan.

99 3. Data yang Kurang akurat

Data intern yang dimiliki KPP Pratama Jakarta Tanah Abang Dua diperoleh dari banyak sumber, misalnya SPT yang diisi oleh Wajib Pajak, dari media massa dan data yang diperoleh dari instansi lain seperti Pemda setempat dan Laporan Bulanan PPAT (Pejabat Pembuat Akta Tanah). Seringkali data-data yang terdapat di dalamnya tidak lengkap atau tidak menggambarkan keadaan yang sebenernya. Selain itu, terkait dengan kerjasama dengan pihak lain data yang diminta oleh KPP kepada instansi lain tidak dapat diberikan karena berbenturan dengan data rahasia perusahaan atau instansi sehingga KPP tidak bisa memaksa permintaan data karena menjaga kode etik antar instansi.

4. Rendahnya Tingkat Kesadaran Wajib Pajak

Tingkat kesadaran dan pemahaman Wajib Pajak tentang perpajakan masih rendah, hal ini bisa di lihat dari ketidakpahaman masyarakat untuk membayar pajak dan terlebih lagi tidak memahami undang-undang perpajakan. Begitu pula yang terjadi di wilayah kerja KPP Pratama Jakarta Tanah Abang Dua, tingkat kesadaran masyarakat untuk memenuhi kewajiban perpajakannya masih rendah. Sebagai gambaran dari jumlah penduduk yang ada di wilayah kerja KPP Pratama Jakarta Tanah Abang Dua per 31 Maret 2010 sebesar 79.815 Jiwa, dengan jumlah Kepala Keluarga (KK) sebanyak 39.358, namun yang terdaftar sebagai Wajib Pajak orang pribadi per 31 Maret 2010 hanya sebanyak 31.264 Wajib Pajak. Dari Jumlah penduduk tersebut hanya 39, 17% yang terdaftar sebagai Wajib Pajak Orang Pribadi.

Dengan jumlah penduduk sebanyak itu, seharusnya ini menjadi peluang bagi KPP dalam meningkatkan jumlah WP terdaftar. Selain itu rendahnya tingkat kesadaran Wajib Pajak dalam memenuhi kewajiban perpajakannya juga tergambar

100 pada jumlah SPT Tahunan PPh yang diterima oleh KPP Pratama Jakarta Tanah Abang Dua dalam dua tahun terakhir. Berikut ini pada table 4.3. akan diperlihatkan perbandingan antara jumlah Wajib Pajak Orang Pribadi dan Badan yang terdaftar dalam jumlah SPT Tahunan yang diterima oleh KPP Pratama Jakarta Tanah Abang Dua.

Tabel 4.3

Rasio Kepatuhan Wajib Pajak Terdaftar dan SPT yang Diterima Pada KPP Pratama Jakarta Tanah Abang Dua

Tahun 2008-2009

SPT Tahunan

WP Terdaftar *) Penerimaan SPT Rasio Kepatuhan 12/31/2008 12/31/2009 12/31/2009 7/29/2010 2008 2009

Badan 6.075 6.316 1.160 1.186 19,09 18,78 Orang

Pribadi

16.264 20.175 7.306 10.990 44,92 54,47

Sumber: Sesuai SE-10/PJ./2010 Seksi PDI KPP Pratama Jakarta Tanah Abang Dua *) tidak termasuk DE (Delete) dan PL (Pindah Keluar)

Berdasarkan tabel 4.3. diatas, terlihat bahwa jumlah Wajib Pajak yang terdaftar tahun 2009 meningkat dari tahun 2008, tetapi jumlah peningkatan Wajib Pajak tersebut tidak signifikan dan diikuti dengan SPT Tahunan yang diterima. SPT Tahunan yang diterima tahun 2009 mengalami peningkatan dibandingkan tahun 2008. Pada tahun 2010 SPT Tahunan yang diterima sebanyak 10.990 SPT, jumlah ini meningkat dibandingakan dengan SPT Tahunan yang diterima tahun sebelumnya 2009 sebanyak 7.306 SPT. Jika dilihat dari prosentasi perbandingan antara jumlah SPT Tahunan yang diterima dengan jumlah Wajib Pajak terdaftar pada tahun 2009, mengalami peningkatan dibandingkan dengan tahun 2008, akan tetapi tingkat kesadaran Wajib Pajak menyampaikan SPT tidak

101 sebanding dengan Wajib Pajak yang sudah terdaftar, hal ini dikarenakan kurangnya tingkat kesadaran Wajib Pajak untuk menyampaikan SPT Tahunan.

IV.4.4. Upaya-upaya yang dilakukan untuk Mengatasi Hambatan Pelaksanaan Ekstensfikasi Wajib Pajak dan Intensifikasi Pajak

1. Meningkatkan Penyuluhan Perpajakan dan Sosialisasi

Direktur Jendral Pajak telah mencanangkan kampanye sadar dan peduli pajak, yang dilakukan melalui sosialisasi secara intensif ke berbagai pihak, seperti pemerintah daerah, lembaga pendidikan asosiasi profesi, asosiasi usaha. Selain itu juga dilakukan asosiasi proses pelaksanaan ektensifikasi, intensifikasi dan modernisasi pajak melalui penggunaan media cetak dan elektronik. Tujuannnya untuk menyadarkan masyarakat dan pemerintah.

2. Meningkatkan Kerjasama dengan Instansi atau Pihak-Pihak Terkait.

3. Pemanfaatan Data Internal yang Akurat 4. Pemberdayaan Sumber Daya Manusia

Penambahan jumlah pegawai ekstensifikasi yang berkualitas, memiliki keterampilan integritas dan moral yang tinggi, sehingga dapat memaksimalkan kegiatan ekstensifikasi Wajib Pajak

5. Sistem Administrasi Perpajakkan yang tepat

102 IV.5. Hasil Pelaksanaan Ekstensifikasi Wajib Pajak dan intensifikasi pajak di

KPP Tanah Abang Dua

IV.5.1. Hasil Pelaksanaan Ekstensifikasi Wajib Pajak dan intensifikasi pajak Menurut Sony Devano dan Siti Kurnia Rahayu dalam buku Perpajakan (2009):

Konsep, Teori dan Isu menyebutkan faktor-faktor yang mempengaruhi penerimaan pajak adalah:

1. Kejelasan dan Kepastian Peraturan Perundang-undangan Perpajakan.

2. Tingkat Intelektual Masyarakat.

3. Kualitas Petugas Pajak (Intelektual, Keterampilan, Integritas dan Moral yang Tinggi).

4. Sistem Administrasi Perpajakan yang Tepat.

Penjelasan dari kutipan di atas adalah sebagai berikut:

1. Kejelasan dan Kepastian Peraturan Perundang-undangan Perpajakan

Undang-undang yang jelas, sederhana, mudah dimengerti akan penafsiran yang sama bagi Wajib Pajak dan fiskus, hal ini akan memperlancar penerimaan Negara dari sektor pajak. Kesadaran dan Kepatuhan Pemenuhan kewajiban perpajakan akan terbentuk dengan peraturan yang tidak terbelit-belit, prosedur yang tidak rumit, dengan formulir yang mudah pengisiannya, serta lokasi Kantor Penerimaan Pajak yang strategis sehingga mudah di jangkau bagi Wajib Pajak.

2. Tingkat Intelektual Masyarakat

Dengan tingkat intelektual yang cukup baik, maka semakin mudah bagi Wajib Pajak untuk memahami peraturan perundang-undangan perpajakan yang berlaku, serta melaksanakan administrasi perpajakan, seperti menghitung pajak terutang atau

103 mengisi surat pemberitahuan dan dapat memahami sanksi baik sanksi administrasi maupun sanksi pidana.

3. Kualitas Petugas Pajak (Intelektual, Keterampilan, Integritas dan Moral Tinggi) Kualitas petugas pajak sangat menentukan efektivitas undang-undang dan peraturan perpajakan. Petugas pajak yang berhubungan dengan masyarakat, serta petugas pajak yang memiliki tingkat intelektual tinggi, terlatih baik dan bermoral tinggi. Petugas pajak hendaknya menyadari bahwa semua tindakan yang dilakukan serta sikap terhadap Wajib Pajak dalam rangka pelaksanaan tugasnya mempunyai pengaruh langsung terhadap kepercayaan masyarakat akan system perpajakan dan keputusan yang adil.

4. Sistem Administrasi Perpajakan yang Tepat

Administrasi perpajakan hendaknya merupakan prioritas tertinggi karena kemampuan pemerintah untuk menjalankan fungsinya secara efektif tergantung kepada jumlah uang yang diperolehnya melalui pemungutan pajak. Sistem administrasi memegang peranan penting yaitu sebagai kunci strategi dalam organisasi administrasi.

Salah satu upaya yang dilakukan pemerintah adalah pemberlakuan kebijakan hapus sanksi pajak (sunset policy). Tujuan program Sunset Policy untuk meningkatkan penerimaan pajak pada tahun 2008 dan seterusnya, meningkatkan jumlah dan kepatuhan Wajib Pajak, serta perbaikan sistem administrasi perpajakan. Pemerintah menetapkan rencana penerimaan perpajakan dalam R-APBN tahun 2009 mencapai sebesar Rp726,3 Triliun, yang berarti naik sekitar Rp 117 Triliun atau 19,2% dari APBN-P 2008 yang ditetapkan sebesar Rp 609,2 Triliun. Penerimaan perpajakan sebesar Rp 726,3 Triliun itu terdiri atas pajak dalam negeri Rp 697,8 Triliun dan pajak perdagangan internasional