No. Daftar FPEB : 488/UN40.7.D1/LT/2015

PENGARUH GAYA BELAJAR TERHADAP PRESTASI BELAJAR SISWA DALAM MATA PELAJARAN AKUNTANSI KEUANGAN

KELAS XI KOMPETENSI KEAHLIAN AKUNTANSI SMK NEGERI 1 BANDUNG

SKRIPSI

Diajukan untuk Memenuhi Syarat Menempuh Ujian Sidang Sarjana Pendidikan pada Program Studi Pendidikan Akuntansi

Disusun oleh : Elysa Aulia Kanti

NIM. 1104205

PROGRAM STUDI PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

PENGARUH GAYA BELAJAR TERHADAP PRESTASI BELAJAR SISWA DALAM MATA PELAJARAN AKUNTANSI KEUANGAN KELAS

XI KOMPETENSI KEAHLIAN AKUNTANSI SMK NEGERI 1 BANDUNG

Oleh : Elysa Aulia Kanti

Skripsi ini diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan pada Program Studi Pendidikan Akuntansi Fakultas Pendidikan

Ekonomi dan Bisnis

© 2015 Elysa Aulia Kanti Universitas Pendidikan Indonesia

September 2015

Hak Cipta dilindungi undang-undang.

Skripsi ini tidak boleh diperbanyak seluruh atau sebagian,

i

PENGARUH GAYA BELAJAR TERHADAP PRESTASI BELAJAR SISWA DALAM MATA PELAJARAN AKUNTANSI KEUANGAN

KELAS XI KOMPETENSI KEAHLIAN AKUNTANSI SMK NEGERI 1 BANDUNG

Oleh

Elysa Aulia Kanti

Pembimbing : Dra. Heraeni Tanuatmodjo, M.M ABSTRAK

Penelitian ini dilakukan di SMK Negeri 1 Bandung kelas XI Kompetensi Keahlian Akuntansi tahun ajaran 2014/2015 mengenai pengaruh gaya belajar siswa terhadap prestasi belajar siswa dalam mata pelajaran Akuntansi Keuangan. Gaya belajar yang diteliti adalah gaya belajar modalitas VAK yaitu Visual, Auditori, dan Kinestetik. Penelitian ini bertujuan untuk mengetahui gaya belajar siswa terhadap prestasi belajar siswa. Sampel dalam penelitian ini adalah seluruh anggota populasi, yaitu 140 siswa. Metode penelitian yang digunakan adalah metode survey melalui pendekatan kuantitatif. Alat pengumpulan data menggunakan angket/kuesioner. Pengujian hipotesis yang digunakan adalah Kruskal Wallis karena data tidak berdistribusi normal. Hasil uji Kruskal Wallis menunjukkan nilai H sebesar 0,66 dan nilai kritis sebesar 5,991. Nilai kritis didapat dari tabel chi kuadrat dengan α sebesar 0,05 dan df=2. Nilai H ≤ nilai kritis yaitu 0,66 ≤ 5,991 yang artinya H0 diterima dan Ha ditolak. Apabila H0 diterima, maka tidak terdapat perbedaan prestasi belajar siswa berdasarkan gaya belajar (visual, auditori, kinestetik).

ii

THE EFFECT OF LEARNING STYLES ON LEARNING ACHIEVEMENT STUDENTS IN THE SUBJECT OF FINANCIAL ACCOUNTING

ON CLASS XI ACCOUNTING SKILLS COMPETENCE SMK NEGERI 1 BANDUNG

By

Elysa Aulia Kanti

Supervisor : Dra. Heraeni Tanuatmodjo, M.M

ABSTRACK

This research was conducted in SMK Negeri 1 Bandung class XI Accounting Skills Competency academic year 2014/2015 about the students learning styles influence on student achievement in the subjects of Financial Accounting. The studied learning styles is VAK learning style modalities, are Visual, Auditory, Kinesthetic. This study aims to determine students' learning styles of student achievement. The sample in this study were all members of the population, 140 students. The method that was used was survey method with quantitative approach. The collecting data tool used questionnaire. The test for the hypothesis used was Kruskal Wallis because the data distribution is not normal. Kruskal Wallis test results showed the H value is 0,66 and the critical value is 5,991. Critical value obtained from chi squared table with α is 0.05 and

df=2. H value ≤ critical valueis 0,66 ≤ 5,991, which means H0 accepted and Ha rejected. If H0 is accepted, there is no difference in student achievement based on learning styles (visual, auditory, kinesthetic).

vi DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

UCAPAN TERIMA KASIH ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN A.Latar Belakang Penelitian ... 1

B.Identifikasi Masalah ... 3

C.Rumusan Masalah Penelitian ... 4

D.Maksud dan Tujuan Penelitian ... 4

E. Kegunaan Penelitian ... 5

BAB II LANDASAN TEORI A.Belajar ... 6

B.Prestasi Belajar ... 11

1. Definisi Prestasi Belajar ... 11

2. Faktor-Faktor yang Mempengaruhi Prestasi Belajar ... 12

3. Indikator Prestasi Belajar ... 13

C.Gaya Belajar ... 15

1. Definisi Gaya Belajar ... 15

2. Pengelompokan Gaya Belajar ... 16

3. Indikator Gaya Belajar ... 18

D.Penelitian Terdahulu ... 22

E. Kerangka Pemikiran ... 27

F. Hipotesis Penelitian ... 28

BAB III METODE PENELITIAN A.Desain Penelitian ... 29

B.Operasional Variabel ... 29

C.Populasi dan Sampel ... 32

D.Teknik Pengumpulan Data ... 32

1. Dokumentasi ... 32

2. Kuesioner atau Angket ... 33

a. Uji Reliabilitas ... 33

b. Uji Validitas ... 35

E. Teknik Analisis Data dan Pengujian Hipotesis ... 39

1. Uji Normalitas ... 39

vii

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A.Gambaran Obyek Penelitian ... 43

1. Identitas Sekolah ... 43

2. Sejarah Singkat SMK Negeri 1 Bandung ... 43

3. Visi dan Misi SMK Negeri 1 Bandung ... 44

4. Struktur Organisasi Sekolah ... 45

B.Deskripsi Hasil Penelitian ... 47

1. Gambaran Gaya Belajar Siswa ... 47

2. Pengelompokkan Gaya Belajar Siswa ... 53

3. Gambaran Prestasi Belajar Siswa ... 55

C.Analisis Data dan Pengujian Hipotesis Penelitian ... 58

1. Uji Normalitas ... 58

2. Pengujian Hipotesis ... 59

D.Pembahasan Hasil Penelitian ... 62

BAB V PENUTUP A.Simpulan ... 69

B.Saran ... 69

DAFTAR PUSTAKA ... 71

1

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Perubahan zaman yang begitu dinamis dan cepat secara tidak langsung menuntut dunia Pendidikan Nasional untuk mampu menyiapkan sumber daya manusia yang berkualitas dan memiliki skill serta kompetitif di era global dan reformasi. Berbicara mengenai pendidikan tentunya juga tidak lepas dari proses kegiatan belajar mengajar untuk mencapai hasil belajar yang diharapkan. Dalam sebuah proses pembelajaran, unsur belajar memegang peranan yang sangat penting, dimana kegiatan mengajar dianggap bermakna apabila terjadi kegiatan belajar siswa. Salah satu indikator keberhasilan belajar dapat dilihat dari prestasi belajar siswa.

Winkel (2007 : 162) mengatakan bahwa, “prestasi belajar adalah suatu bukti keberhasilan belajar atau kemampuan seseorang siswa dalam melakukan kegiatan belajarnya sesuai dengan bobot yang dicapainya”. Prestasi belajar yang baik menunjukkan bahwa proses pembelajaran telah berhasil dan siswa-siswa dapat membawa nama bangsa di dunia luar.

Cara mengevaluasi prestasi belajar adalah dengan sebuah tes. Menurut Arikunto (2012 : 48) tes dibagi menjadi 3 dalam segi kegunaan, yaitu :

1. Tes Diagnostik adalah tes yang digunakan untuk mengetahui kelemahan-kelemahan siswa sehingga berdasarkan hal tersebut dapat dilakukan penanganan yang tepat.

2. Tes Formatif adalah tes untuk mengetahui kemampuan siswa setelah mengikuti program tertentu.

3. Tes Sumatif adalah tes yang dilaksanakan setelah berakhirnya pemberian sekelompok atau sebuah program yang lebih besar.

2

UAS siswa baik maka siswa akan lebih mudah mengikuti proses pembelajaran selanjutnya. Tugas guru akan lebih mudah karena tujuan dari proses pembelajaran yang diharapkan tercapai. Nilai siswa yang baik adalah nilai siswa yang mencapai atau di atas KKM (Kriteria Ketuntasan Minimal) yang ditentukan sekolah. Apabila nilai siswa belum mencapai nilai KKM, maka tujuan proses pembelajaran belum tercapai sepenuhnya.

Dalam pemaparan sebelumya telah disebutkan bahwa harapan dan tujuan guru ataupun sekolah adalah ingin siswa-siswinya berprestasi dalam belajar. Untuk itu, siswa harus menghasilkan nilai di atas KKM sebagai bukti dari keberhasilannya, akan tetapi masih terdapat siswa-siswi yang nilainya di bawah KKM, seperti yang terjadi padakelas XI Kompetensi Keahlian Akuntansi SMK Negeri 1 Bandung. Terdapat beberapa siswa yang masih mendapatkan nilai di bawah KKM. Guru harus segera mengatasi permasalahan ini agar siswa dapat mudah menerima materi yang diberikan selanjutnya.

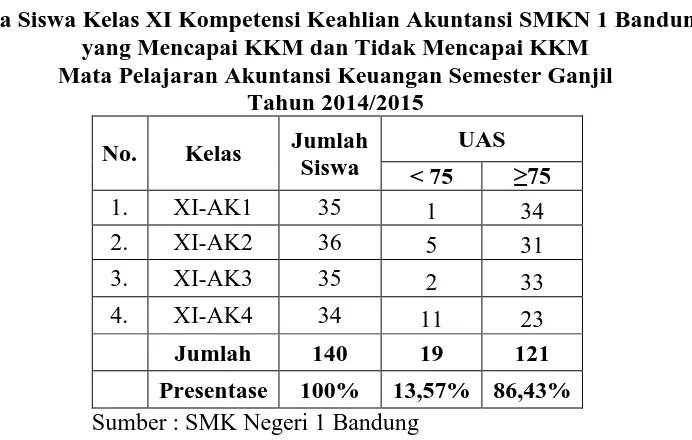

Berikut data nilai Ujian Akhir Semester (UAS) dengan kriteria Ketuntasan Minimal (KKM) 75 pada mata pelajaran Akuntansi Keuangan tahun pelajaran 2014/2015 :

Tabel 1.1

Data Siswa Kelas XI Kompetensi Keahlian Akuntansi SMKN 1 Bandung yang Mencapai KKM dan Tidak Mencapai KKM

3

Dilihat pada tabel 1.1 di atas, perbandingan presentase nilai UAS siswa kelas XI Kompetensi Keahlian Akuntansi dalam mata pelajaran Akuntansi Keuangan adalah 86,43% dan 13,57%. Nilai siswa yang berada di atas KKM mencapai 121 siswa atau dengan presentase 86,43%, sedangkan siswa yang nilainya masih berada di bawah KKM mencapai 19 siswa atau dengan presentase 13,57%. Hal tersebut memperlihatkan bahwa masih ada beberapa siswa yang belum mengerti akan materi Akuntansi Keuangan yang telah diajarkan. Apabila 19 siswa yang nilainya berada di bawah KKM belum mengerti, mereka akan kesulitan memahami materi berikutnya karena mata pelajaran Akuntansi Keuangan pada tiap materi selalu berhubungan dan berkelanjutan.

B. Identifikasi Masalah

Berdasarkan latar belakang yang telah dipaparkan di atas, prestasi belajar siswa kelas XI Kompetensi Keahlian Akuntansi di SMK Negeri 1 Bandung pada mata pelajaran Akuntansi Keuangan belum 100% baik. Masih ada beberapa siswa yang nilai UAS nya di bawah KKM. Faktor penyebab dari kesenjangan prestasi belajar siswa, menurut Ghufron dan Risnawita (2014 : 10) yaitu :

Peningkatan prestasi belajar dapat dicapai dengan memperhatikan beberapa aspek, baik internal maupun eksternal. Aspek eksternal di antaranya adalah bagaimana lingkungan belajar dipersiapkan dan fasilitas-fasilitas diperdayakan, sedangkan aspek internal meliputi aspek perkembangan anak dan keunikan personal individu anak. Setiap individu memiliki keunikan tersendiri dan tidak pernah ada dua orang yang memiliki pengalaman hidup yang sama persis, hampir dipastikan bahwa gaya belajar masing-masing orang berbeda satu dengan yang lain.

DePorter dan Hernacki (2013 : 110) juga mengatakan bahwa :

Gaya belajar adalah kunci untuk mengembangkan kinerja dalam pekerjaan, di sekolah, dan dalam situasi-situasi antar pribadi. Ketika Anda menyadari bagaimana Anda dan orang lain menyerap dan mengolah informasi, Anda dapat menjadikan belajar dan berkomunikasi lebih mudah dengan gaya Anda sendiri.

4

tersebut, siswa perlu melakukan proses belajar yang mempermudahnya, yaitu belajar dengan gaya belajarnya.

Dari faktor prestasi belajar menurut para ahli yang telah disebutkan di atas, gaya belajar merupakan salah satu faktor yang dapat mempengaruhi prestasi belajar siswa. Gaya belajar adalah salah satu kunci keberhasilan seseorang dalam belajar. Apabila gaya belajarnya sesuai dengan gayanya, maka prestasi belajarnya pun akan mengalami peningkatan. Begitu pula sebaliknya, jika gaya belajar siswa tidak sesuai, maka prestasinya tidak akan optimal atau mengalami penurunan. Oleh karena itu penulis tertarik untuk meneliti permasalahan ini dengan judul penelitian “Pengaruh Gaya Belajar terhadap Prestasi Belajar Siswa pada Mata Pelajaran Akuntansi Keuangan Kelas XI Kompetensi Keahlian Akuntansidi SMKN 1 Bandung.”

C. Rumusan Masalah Penelitian

Berdasarkan identifikasi yang terpapar di atas, maka rumusan masalah yang dapat diambil adalah sebagai berikut :

1. Bagaimana gaya belajar siswa Kelas XI SMKN 1 Bandung Kompetensi Keahlian Akuntansi.

2. Apakah terdapat perbedaan prestasi belajar siswa berdasarkan gaya belajar pada mata pelajaran Akuntansi Keuangan Kelas XI SMKN 1 Bandung Kompetensi Keahlian Akuntansi.

D. Maksud dan Tujuan Penelitian

Maksud dari penelitian ini adalah untuk mengetahui pengaruh gaya belajar terhadap prestasi belajar siswa kelas XI SMKN 1 Bandung Kompetensi Keahlian Akuntansi pada Mata Pelajaran Akuntansi Keuangan, sedangkan tujuan penelitian ini adalah sebagai berikut :

5

2. Untuk mengetahui perbedaan prestasi belajar siswa Kelas XI SMKN 1 Bandung Kompetensi Keahlian Akuntansi berdasarkan gaya belajar.

E. Kegunaan Penelitian

Kegunaan atau manfaat dari hasil penelitian ini dibagi menjadi dua, yaitu kegunaan teoritis dan kegunaan praktis. Berikut kegunaannya :

1. Secara Teoritis

a. Penelitian ini diharapkan dapat memberikan sumbangan pemikiran ataupun menambah wawasan mengenai faktor gaya belajar dalam kegiatan pembelajaran bagi berbagai pihak untuk berbagai kepentingan yang bermanfaat bagi pendidikan Indonesia.

b. Penelitian ini diharapkan akan memberikan informasi mengenai faktor-faktor yang mempengaruhi prestasi belajar dalam proses pembelajaran. 2. Secara Praktis

29

BAB III

METODE PENELITIAN

A. Desain Penelitian

Tujuan penelitian ini adalah untuk mengetahui pengaruh gaya belajar siswa terhadap prestasi belajar siswa pada mata pelajaran Akuntansi Keuangan Kelas XI Kompetensi Keahlian Akuntansi SMKN 1 Bandung. Jenis penelitian yang digunakan adalah penelitian kuantitatif. Penelitian kuantitatif menurut Musfiqon (2012 : 59) yaitu, “penelitian yang difokuskan pada kajian fenomena objektif untuk dikaji secara kuantitatif. Jenis datanya dikuantifikasikan dalam bentuk angka dan dianalisis menggunakan statistik.”

Metode yang digunakan dalam pengumpulan data dalam penelitian ini adalah metode deskriptif dan verifikatif. Sugiyono (2009 : 5) mengatakan bahwa, “penelitian deskriptif adalah penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih (independen) tanpa membuat perbandingan, atau menghubungkan dengan variabel yang lain”, sedangkan metode verifikatif adalah, “penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih.” Sugiyono (2011 : 55).

Dengan metode deskriptif dapat diperoleh gambaran mengenai gaya belajar siswa dan prestasi belajar siswa, sedangkan penelitian verifikatif bertujuan untuk menguji pengaruh gaya belajar siswa terhadap prestasi belajar siswa.

B. Operasional Variabel

“Variabel penelitian merupakan segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya.” Sugiyono (2009 : 60).

30

Prestasi belajar adalah hasil belajar atau perubahan tingkah laku yang menyangkut ilmu pengetahuan, keterampilan dan sikap setelah melalui proses tertentu, sebagai hasil pengalaman individu dalam interaksi dengan lingkungannya. Berikut tabel operasional variabel prestasi belajar :

Tabel 3.1 Operasional Variabel

Variabel Dimensi Indikator Skala

Prestasi Belajar Nilai Siswa Nilai Ujian Akhir Sekolah (UAS) Kelas XI Kompetensi Keahlian Akuntansi Tahun Ajaran 2014/2015

Interval

Adapun tipe gaya belajar modalitasVAK, yaitu Visual (fokus pada penglihatan), Auditori (fokus pada pendengaran), Kinestetik (fokus pada gerakan). Berikut indikator gaya belajar pada tabel 3.2 menurut Ula (2013 : 32) :

Tabel 3.2

Indikator Gaya Belajar Tipe Gaya

Belajar Indikator

Visual 1. Rapi dan teratur;

2. Berbicara dengan cepat;

3. Mampu membuat rencana jangka pendek dengan baik; 4. Teliti dan rinci;

5. Mengingat sesuatu berdasarkan asosiasi visual;

6. Memiliki kemampuan mengeja huruf dengan sangat baik; 7. Merupakan pembaca yang cepat dan tekun;

8. Lebih suka membaca daripada dibacakan;

9. Lebih mudah mengingat apa yang dilihat daripada apa yang didengar;

10.Sulit menerima instruksi verbal karena itu sering kali ia meminta instruksi secara tertulis;

11.Lupa menyampaikan pesan verbal kepada orang lain;

12.Sering menjawab pertanyaan dengan jawaban singkat ya atau tidak;

13.Lebih tertarik pada bidang seni (lukis, pahat, gambar) daripada musik;

31

Tipe Gaya Belajar

Indikator

16.Seringkali tahu apa yang harus dikatakan, tetapi tidak pandai menuliskan dalam kata-kata.

Auditori 1. Lebih senang belajar dengan mendengarkan;

2. Lebih senang mendengarkan (dibacakan) daripada membaca;

3. Mudah terganggu oleh keributan atau suara berisik;

4. Jika membaca, lebih senang membaca dengan suara keras; 5. Kesulitan untuk menuliskan sesuatu, tapi sangat pandai

dalam bercerita;

6. Sering berbicara sendiri ketika sedang bekerja atau beraktivitas;

7. Berbicara dengan irama yang berpola dengan baik; 8. Berbicara dengan sangat fasih;

9. Lebih menyukai seni musik dibanding seni yang lainnya; 10.Belajar dengan mendengarkan dan mengingat apa yang

didiskusikan daripada apa yang dilihat;

11.Senang berbicara, berdiskusi, dan menjelaskan sesuatu secara panjang lebar;

12.Mengalami kesulitan jika harus dihadapkan pada tugas-tugas yang berhubungan dengan visualisasi;

13.Lebih pandai mengeja atau mengucapkan kata-kata dengan keras daripada menuliskannya;

14.Lebih suka humor atau gurauan lisan daripada membaca buku humor/komik.

Kinestetik 1. Banyak gerak fisik;

2. Menanggapi perhatian fisik;

3. Belajar melalui praktik langsung atau manipulasi; 4. Banyak menggunakan bahasa tubuh (nonverbal); 5. Menggunakan kata-kata yang mengandung aksi; 6. Tidak bisa diam saat belajar;

7. Mengunakan jari untuk menunjuk kata yang dibaca ketika sedang membaca;

8. Menyentuh orang lain untuk mendapatkan perhatian mereka; 9. Berdiri dekat ketika sedang berbicara dengan orang lain; 10.Menghafalkan sesuatu dengan cara berjalan atau melihat

langsung;

11.Tidak bisa duduk diam pada suatu tempat untuk waktu yang lama;

12.Menyukai kegiatan yang menyibukkan secara fisik; 13.Berbicara dengan perlahan;

32

C. Populasi dan Sampel

“Populasi adalah keseluruhan subjek penelitian, populasi bukan hanya berarti orang ataupun benda lainnya, tetapi meliputi karakteristik atau sifat yang dimiliki oleh suatu objek”, Arikunto (2010 : 130), sedangkan pengertian sampel menurut Sudjana (2004 : 66) adalah, “sebagian dari populasi yang diambil dengan menggunakan cara-cara tertentu.” Dalam penelitian ini, metode yang digunakan adalah sensus. Menurut Singarimbun dan Effendi (2006 : 159), “metode sensus yaitu semua anggota populasi dijadikan sampel.” Oleh karena itu, populasi yang diteliti pada penelitian ini berjumlah 140 siswa Kelas XI Kompetensi Keahlian Akuntansi SMKN 1 Bandung. Berikut tabel populasi siswa SMKN 1 Bandung secara rinci :

Tabel 3.3

Jumlah Populasi Siswa Kelas XI Kompetensi Keahlian Akuntansi SMKN 1 Bandung

No. Kelas Jumlah Siswa

1. XI-AK1 35

2. XI-AK2 36

3. XI-AK3 35

4. XI-AK4 34

Jumlah 140

Sumber : Daftar Hadir SMKN 1 Bandung

D. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah menggunakan dokumentasi dan teknik angket.

1. Dokumentasi

33

2. Kuesioner atau Angket

Pengertian metode angket menurut Arikunto (2006 : 151), “angket adalah pernyataan tertulis yang digunakan untuk memperoleh informasi dari responden dalam arti laporan tentang pribadi atau hal-hal yang ia ketahui”, sedangkan menurut Sugiyono (2008 : 199), “angket atau kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawab”. Pendekatan yang digunakan adalah pendekatan dengan skala Guttman. Skala Guttman menurut Musfiqon (2012 : 129) yaitu, “skala pengukuran untuk memperoleh/ menginginkan tipe jawaban responden yang tegas, seperti : jawaban benar-salah, ya-tidak, pernah-tidak pernah, positif-negatif, tinggi-rendah, baik-buruk, dan seterusnya.” Pada skala Guttman, hanya ada dua interval, yaitu setuju dan tidak setuju. “Skala Guttman dapat dibuat dalam bentuk pilihan ganda maupun daftar ceklis. Untuk jawaban positif seperti benar, ya, tinggi, baik, dan semacamnya diberi skor 1, sedangkan untuk jawaban negatif seperti salah, tidak, rendah, buruk, dan semacamnya diberi skor 0.” Djaali (2008 : 28). Skala ini memberikan informasi yang jelas mengenai gaya belajar yang dimiliki siswa. Penyebaran angket akan dilakukan tiga kali. Tujuannya adalah untuk melihat kekonsistensian siswa dalam mengisi angket. Untuk membuat angket mengenai gaya belajar yang baik, diperlukan standar dalam pembuatannya, yaitu menggunakan :

a. Uji Reliabilitas

Untuk mengetahui soal item dari instrumen memiliki tingkat reliabilitas yang tinggi maka perlu dilakukan uji reliabilitas. Menurut Arikunto (2011 : 122) bahwa, “untuk keperluan mencari reliabilitas soal keseluruhan perlu juga dilakukan analisis butir soal seperti halnya bentuk soal objektif”. Rumus yang digunakan adalah rumus Alpha sebagai berikut :

� = ( � − )� −∑ �

34

Keterangan :

= reliabilitas yang dicari � = banyak butir item

∑ �� = jumlah varians skor tiap-tiap item �� = varians total

(Arikunto.2012:122) Kemudian, mencari varian tiap butir soal dan varian total terlebih dahulu dengan rumus :

1) Varian tiap butir soal

� = ∑ −

∑ � �

Keterangan :

� = harga varian tiap butir total

∑ = jumlah kuadrat jawaban responden dari setiap item ∑ = jumlah skor seluruh responden dari setiap item � = jumlah responden

(Arikunto. 2012:123)

2) Varian total

� = ∑ −

∑ � �

Keterangan :

� = harga varian tiap butir total

∑ = jumlah kuadrat jawaban responden dari setiap item ∑ = jumlah skor seluruh responden dari setiap item � = jumlah responden

35

Kemudian harga yang didapat dikonsultasikan pada dengan taraf signifikansi α = 5% :

Jika ℎ� > maka data dinyatakan reliabel Jika ℎ� ≤ maka data dinyatakan tidak reliabel

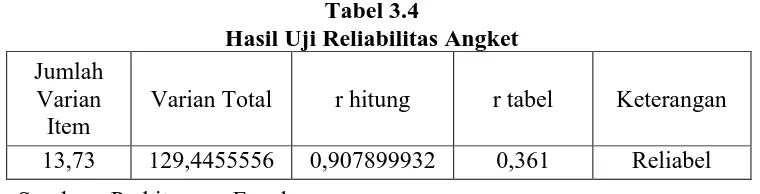

Berikut hasil uji reliabilitas angket yang disajikan dalam tabel 3.4 berdasarkan pemaparan metode di atas :

Tabel 3.4

Hasil Uji Reliabilitas Angket Jumlah

Varian Item

Varian Total r hitung r tabel Keterangan 13,73 129,4455556 0,907899932 0,361 Reliabel Sumber : Perhitungan Excel

Hasil uji reliabilitas angket menunjukkan bahwa jumlah varian item dari angket penelitian berjumlah 13,73, varian totalnya adalah 129,4455556, r hitung sebesar 0,907899932, dan r tabel 0,361 dari n = 30 dengan α = 5%. Dikatakan reliabel jika ℎ� > yaitu 0,907899932 > 0,361, maka data pada angket yang diuji adalah reliabel.

b. Uji Validitas

Untuk menghitung uji validitas setiap item soal instrumen dapat menggunakan rumus product momentdari Pearson yaitu sebagai berikut :

� = � ∑ − ∑ ∑

√{� ∑ − ∑ } {� ∑ − ∑ }

Keterangan :

rxy = koefisien korelasi antara variabel X dan variabel Y, dua

variabel yang dikorelasikan ∑ N = jumlah responden

36

∑ Y = jumlah skor total ∑ X2

= jumlah kuadrat skor item ∑ Y2

= jumlah kuadrat skor total

(Arikunto. 2012 :87) Kemudian harga yang didapat dikonsultasikan pada dengan taraf signifikansi α = 5% :

Jika ℎ� > maka data dinyatakan valid Jika ℎ� ≤ maka data dinyatakan tidak valid

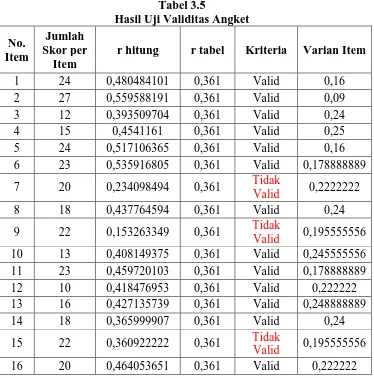

Berdasarkan ketentuan di atas, berikut hasil uji validitas angket yang disajikan dalam tabel 3.5 :

Tabel 3.5

38

Sumber : Perhitungan Excel

39

E. Teknik Analisis Data dan Pengujian Hipotesis

“Teknik analisis data menjelaskan prosedur pengolahan data dan pengujian hipotesis penelitian” POPS (2014 : 24). Langkah-langkahnya sebagai berikut :

1. Uji Normalitas

Uji normalitas ini dimaksudkan untuk mengetahui apakah data tersebut berdistribusi normal atau tidak. Menurut Arikunto (2006 : 314), “jika berdistribusi normal maka proses selanjutnya dalam pengujian hipotesis dapat menggunakan perhitungan statistik parametrik. Jika tidak berdistribusi normal maka dapat menggunakan perhitungan statistik non parametrik”. Uji normalitas dalam penelitian ini dilakukan dengan menggunakan Uji Chi Kuadrat. Menurut Sudjana (2004 : 180). Berikut ini langkah-langkah untuk menguji normalitas distribusi data dengan Uji Chi Kuadrat :

a. Menentukan skor terbesar dan terkecil b. Menentukan Rentangan (R)

R = skor terbesar – skor terkecil c. Menentukan Banyaknya Kelas (BK)

BK = 1 + 3,3 Log n (Rumus Sturgess) d. Menetukan panjang kelas (i)

i = �

e. Membuat tabulasi dengan tabel penolong f. Menentukan rata-rata atau Mean

�̅ = ∑ �� �

g. Menentukan simpangan baku (S) S =

√

.∑ �� − ∑ ��. −

h. Membuat daftar frekuensi yang diharapkan dengan cara:

40

2) Mencari nilai Z-score untuk batas kelas interval dengan rumus:

= � − �̅

3) Mencari luas 0-Z dari Tabel Kurve Normal dari 0-Z dengan menggunakan angka-angka untuk batas kelas.

4) Mencari luas tiap kelas interval dengan jalan mengurangkan angka-angka 0-Z, yaitu angka-angka baris pertama dikurangi baris kedua, angka-angka baris kedua dikurangi baris ketiga, dan begitu seterusnya. Kecuali untuk angka yang berbeda pada baris paling tengah ditambahkan dengan angka pada baris berikutnya.

5) Mencari frekuensi yang diharapkan (fe) dengan cara mengalikan luas tiap interval dengan jumlah responden (n).

6) Menjadi Chi Kuadrat (χ2 hitung ) dengan rumus: χ2

= ∑

−−

(Sudjana, 2004:180) 7) Membandingkan (χ2 hitung ) dengan (χ2 tabel )

{untuk α = 0,05 dan derajat kebebasan (db) = k-1} Kaidah keputusan:

jika (χ2

hitung ) > (χ2tabel ) maka distribusi data tidak normal jika (χ2

hitung ) ≤ (χ2tabel) maka distribusi data normal

(Riduwan & Akdon, 2009:188)

2. Uji Hipotesis

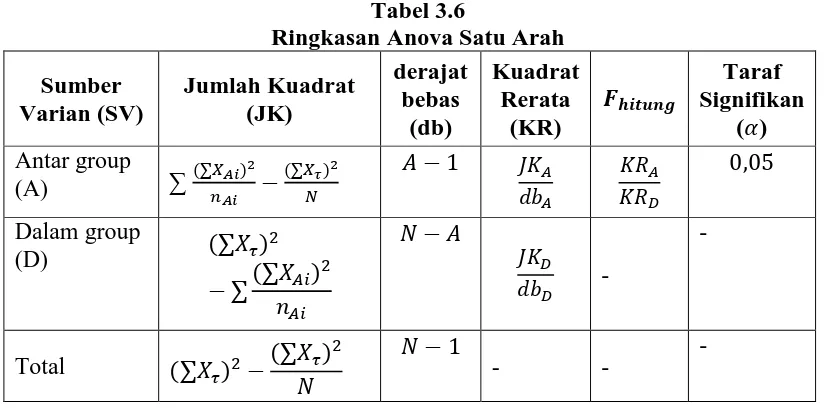

Pengujian hipotesis penelitian ini diuji dengan Analysis of Variance (ANOVA). Riduwan & Akdon (2009 : 217) mengatakan bahwa, “Anova bertujuan untuk membandingan lebih dari dua rata-rata. Gunanya untuk menguji kemampuan generalisasi.” Berikut langkah-langkah perhitungan ANOVA menurut Riduwan (2013 : 218) :

41

c. Buatlah daftar statistik induk.

d. Hitunglah jumlah kuadrat antar group ( ) dengan rumus : = ∑ ∑���

e. Hitunglah derajat bebas antar group dengan rumus : = −

f. Hitunglah kudrat rerata antar group ( ) dengan rumus : = � �

g. Hitunglah jumlah kuadrat dalam antar group ( �) dengan rumus : �= ∑�� − ∑ ∑�� �

�

= ∑� += ∑� += ∑� − ∑�� + ∑�� + ∑��

h. Hitunglah derajat bebas dalam group dengan rumus : � = � −

i. Hitunglah kuadrat rerata dalam antar group ( �) dengan rumus : � = �

�

j. Carilah �ℎ� dengan rumus : �ℎ� = �� ��

k. Tentukan taraf signifikansinya, misalnya α = 0,05 atau α = 0,01 l. Cari � dengan rumus : � = � −� �, �

m. Buat Tabel Ringkasan Anova

Tabel 3.6

42

n. Tentukan kriteria pengujian : jika �ℎ� ≥� , maka tolak � berarti signifikan dan jika �ℎ� ≤� , maka tolak � berarti tidak signifikan o. Konsultasikan antara �ℎ� dengan � kemudian bandingkan dan

buat kesimpulan.

69 BAB V

SIMPULAN DAN SARAN

A. Simpulan

Berdasarkan hasil penelitian yang telah dilakukan untuk mengetahui pengaruh gaya belajar terhadap prestasi belajar pada siswa kelas XI Kompetensi Keahlian Akuntansi, maka dapat ditarik kesimpulan sebagai berikut :

1. Gambaran gaya belajar siswa :

a. Mayoritas siswa kelas XI Kompetensi Keahlian Akuntansi di SMK Negeri 1 Bandung memiliki gaya belajar visual. Hal ini dapat dilihat dari hasil angket yang menunjukkan setengah lebih sampel bergaya belajar visual. b. Gaya belajar auditori adalah gaya belajar yang nilai rata-rata UAS

Akuntansi Keuangnya paling tinggi di antara nilai rata-rata kelompok gaya belajar lain di kelas XI Kompetensi Keahlian Akuntansi SMK Negeri 1 Bandung.

c. Gaya belajar kinestetik adalah gaya belajar yang nilai rata-rata UAS Akuntansi Keuangannya paling rendah di antara nilai rata-rata kelompok gaya belajar lain di kelas XI Kompetensi Keahlian Akuntansi SMK Negeri 1 Bandung.

2. Tidak terdapat perbedaan prestasi belajar siswa berdasarkan gaya belajar (visual, auditori, kinestetik) siswa pada kelas XI Kompetensi Keahlian Akuntansi SMK Negeri 1 Bandung.

B. Saran

70

1. Siswa-siswi sebaiknya lebih memahami gaya belajar yang dimilikinya masing-masing untuk memudahkan siswa dalam proses pembelajaran di sekolah maupun di kelas dengan cara mengikuti psikotest gaya belajar.

2. Guru sebaiknya mengetahui gaya belajar yang dimiliki siswa agar dapat memilih metode belajar dengan tepat saat proses pembelajaran.

3. Guru diharapkan dapat memfasilitasi siswa bergaya belajar visual, auditori, kinestetik dengan beberapa metode yang mencakup gaya belajar visual, auditori, dan kinestetik pada saat proses pembelajaran Akuntansi Keuangan. 4. Sebaiknya sekolah mengadakan psikotest gaya belajar untuk mengetahui gaya

belajar yang dimiliki siswa. Kemudian, hasilnya diberikan kepada guru dan siswanya.

71

DAFTAR PUSTAKA

Sumber Buku

Arikunto, S. (2006). Metodologi Penelitian. Yogyakarta : Bina Aksara.

_________. (2012). Dasar-Dasar Evaluasi Pendidikan Edisi 2. Jakarta : Bumi Aksara.

Azwar, S. (2003). Tes Prestasi; Fungsi dan Pengembangan Pengukuran Tes Prestasi Belajar. Jakarta : Pustaka Pelajar.

Dalyono. (2009). Psikologi Pendidikan. Jakarta : Rineka Cipta.

DePorter, B. dan Hernacki, M. (2013). Quantum Learning. Bandung : PT. Mizan Pustaka.

Djaali. (2008). Psikologi Pendidikan. Jakarta : PT. Bumi Aksara.

Fani, M. (2014). Belajar Aktif dengan Otak Teraktif. Bekasi : Gramata Publishing. Gufron, M.N. dan Risnawita, R. (2014). Gaya Belajar Kajian Teoretik. Yogyakarta : Pustaka Pelajar.

Gunawan, A.W. (2012). Genius Learning Strategy. Jakarta : PT. Gramedia Pustaka Utama.

Hamalik, O. (2014). Psikologi Belajar dan Mengajar. Bandung : Sinar Baru Algensindo.

Hetika. (2008). Tips Membuat Anak Menjadi Murid Berprestasi. Yogyakarta : Garamilmu.

Huda, M. (2014). Model-Model Pengajaran dan Pembelajaran. Yogyakarta : Pustaka Pelajar.

Musfiqon, H.M. (2012). Panduan Lengkap Metodologi Penelitian Pendidikan. Jakarta : PT. Prestasi Pustakaraya.

Nasution, M.A. (2013). Berbagai Pendekatan dalam Proses Belajar Mengajar. Jakarta : PT. Bumi Aksara.

Prawira, P.A. (2014). Psikologi Pendidikan dalam Perspektif Baru. Yogyakarta : Ar-Ruzz Media.

Program Studi Pendidikan Akuntansi. (2014). Pedoman Operasional Penulisan Skripsi (POPS). Bandung : Fakultas Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia.

72

Riduwan & Akdon. (2009). Rumus dan Data dalam Analisis Statistika. Bandung : Alfabeta.

Said, A. dan Budimanjaya A. (2015). 95 Strategi Mengajar Multiple Intelligences Mengajar Sesuai Kerja Otak dan Gaya Belajar Siswa. Jakarta : Prenadamedia

Sudjana. (2004). Statistika II. Bandung : PT. Tarsito.

Sugiyono. (2009). Metode Penelitian Pendidikan. Bandung : Alfabeta.

_______. (2011). Metode Penelitian Pendidikan (Pendekatan Kuantitatif, Kualitatif, dan R&D). Bandung: Alfabeta.

Sukmadinata, N.S. (2012). Metode Penelitian Pendidikan. Bandung : PT. Remaja Rosdakarya.

Surya, M. (2004). Psikologi Pembelajaran dan Pengajaran. Bandung : Pustaka Bani Quraisy.

Suryabrata, S. (2004). Psikologi Pendidikan. Jakarta : Raja Grafindo Persada. Syah, M. (2011). Psikologi Pendidikan dengan Pendekatan Baru. Bandung: PT. Remaja Rosda Karya.

Tung, K.Y. (2015). Pembelajaran dan Perkembangan Belajar. Jakarta : PT. Indeks.

Ula, S.S. (2013). Revolusi Belajar : Optimalisasi Kecerdasan Melalui Pembelajaran Berbasis Kecerdasan Majemuk. Yogyakarta : Ar-Ruzz Media.

Winkel. (2007). Psikologi Pendidikan dan Evaluasi Belajar. Jakarta : PT. Gramedia.

Sumber Internet

Haryanto. (2010). Cara Mengukur Pretasi Belajar. [Online]. Tersedia : http://belajarpsikologi.com/cara-mengukur-prestasi-belajar/

Iobby. (2015). Pengertian Prestasi Belajar, [Online]. Tersedia : http://www.academia.edu/5563248/Pengertian_Prestasi_Belajar

Sumber Skripsi

73

Lestari, I.S.A. (2010). Pengaruh Gaya Belajar Siswa terhadap Prestasi Belajar Siswa pada Mata Pelajaran Akuntansi Kelas XI IPS di SMAN 5 Cimahi. Skripsi. Bandung : Program Studi Pendidikan Akuntansi Universitas Pendidikan Indonesia. Ramadhan, N.N. (2009). Perbedaan Gaya Belajar Siswa dalam Prestasi Belajar Siswa. Skripsi. Bandung : Program Studi Pendidikan Akuntansi Universitas Pendidikan Indonesia.

Sumber Jurnal

Prastiti, S.D dan Pujiningsih S. (2009). Pengaruh Faktor Preferensi Gaya Belajar terhadap Prestasi Belajar Mahasiswa Akuntansi. Jurnal Ekonomi Bisnis. Tahun 14 No. 3

Ramlah, Firmansyah D. dan Zubair H. (2014). Pengaruh Gaya Belajar dan Keaktifan Siswa terhadap Prestasi Belajar Matematika. Jurnal Ilmiah Solusi. Vol. 1 No. 3, p. 68-75.

Sari, A.K. (2014). Analisis Karakteristik Gaya Belajar VAK (Visual, Auditorial, Kinestetik) Mahasiswa Pendidikan Informatika Angkatan 2014. Jurnal Ilmiah Edutic. Vol. 1 No. 1.

Yilmaz-soylu, M. dan Akkoyunlu, B. (2009). The Effect of Learning Styles on Achievement in Different Learning Environments. The Turkish Online Journal of Educational Technology. Vol. 8 Assue 4 Article 4.