ANALISIS PENGARUH CAPITAL ADEQUACY RATIO, DANA

PIHAK KETIGA, NON PERFORMING FINANCING DAN

RETURN ON ASSET TERHADAP

PEMBIAYAAN MURABAHAH

SKRIPSI

Oleh:

MILA KARMILA

NIM 105731127316

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

ii

HALAMAN JUDUL

ANALISIS PENGARUH CAPITAL ADEQUACY RATIO, DANA

PIHAK KETIGA, NON PERFORMING FINANCING DAN

RETURN ON ASSET TERHADAP

PEMBIAYAAN MURABAHAH

SKRIPSI

Oleh:

MILA KARMILA

105731127316

Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar

Sarjana Akuntansi Pada

Universitas Muhammadiyah Makassar

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

iii

HALAMAN PERSEMBAHAN

Teriring ucapan Alhamdulillah, karya ini saya persembahkan untuk:

1. Ayah Andi Anwar dan Ibu Naisya yang telah memberikan semangat dan doa-doa nya sehingga saya bisa menyelesaikan skripsi ini.

2. Saudara-saudara saya Mulai dari kakak dan adik saya yang telah memberikan dukungan untuk proses penyelesaian skripsi ini.

3. Bapak dan Ibu Dosen, terkhusus kedua pembimbing yang selama ini tulus dan ikhlas dalam meluangkan waktunya menuntun dan memberi arahan dalam menyelesaikan skripsi ini.

4. Para sahabat-sahabat yang selalu memberikan bantuan dan memberi semangat dalam penyelesaian skripsi ini.

5. Almamater Universitas Muhammadiyah Makassar.

“MOTTO HIDUP”

“Allah tidak membebani seseorang melainkan sesuai kesanggupannya”

v

vii KATA PENGANTAR ِِمْسِب ِﷲ ا ّﺮﻟ ِِن ٰمْخ ا َّﺮﻟ ِِمْي ِخ

Assalamu‟alaikum Warahmatullahi Wabarakatuh

Puji dan syukur Penulis panjatkan kehadirat Allah SWT atas limpahan berkah dan ridho-Nya sehingga penulis mampu menyelesaikan Skripsi ini yang berjudul “Analisis Pengaruh Capital Adequacy Ratio, Dana Pihak Ketiga, Non Performing Financing Dan Return On Asset Terhadap Pembiayaan Murabahah” sebagai salah satu syarat tugas akhir dalam memperoleh gelar Sarjana Akuntansi (S.Ak) Pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Salam beserta sholawat tetap tercurahkan kepada Baginda Rasulullah Muha mmad S.a.w beserta para keluarga beliau, tabi‟in, tabiuttabi‟in dan orang-orang yang senantiasa istiqomah di jalan-Nya.

Alhamdulillahi robbil ‘alamiin, akhirnya skripsi ini dapat selesai dengan

segenap kemampuan yang penulis miliki dalam penyusunan skripsi secara maksimal. Tak dapat dipungkiri selama penulisan skripsi ini ada berbagai hambatan yang penulis hadapi. Namun berkat pertolongan Allah swt melalui tangan-tangan yang dikirimkan untuk memberikan bantuan baik materi maupun do‟a yang tiada hentinya. Melalui kesempatan ini, Penulis ingin mengucapkan terima kasih yang tidak terhingga kepada kedua orang tua yang telah merawat dan membesarkan Ayah Andi Anwar dan Ibu Naisya yang senantiasa mendoa‟akan dalam segala kebaikan untuk Penulis, mendidik dan membesarkan Penulis dengan penuh kasih sayang. Kepada Keluarga Besar kedua orang tua

viii

pelindung bagi Penulis, memberikan semangat, motivasi dan pengamat terbaik dalam kehidupan Penulis.

Ucapan terimakasih yang tulus dan penghargaan sebesar-besarnya penulis sampaikan kepada:

1. Bapak Rektor Universitas Muhammadiyah Makassar, Dr. H. Ambo Asse, M. Ag dan para wakil rektor beserta sejajarannya yang telah memberikan penulis kesempatan untuk mengikuti perkuliahan di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rasulong, SE., MM selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Dr. Ismail Badollahi, SE.,M.Si.,Ak.,CA.,CSP selaku ketua jurusan akuntansi dan sekretaris beserta jajaran staf jurusan akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar atas segala bantuan kepada penulis.

4. Bapak Dr.Agus Salim HR.,SE.,MM selaku penasehat akademik yang senantiasa memberikan bimbingan kepada peneliti.

5. Bapak Moh. Haris Pasigai, SE., MM selaku Pembimbing I yang dalam kesibukan dan aktivitasnya senantiasa bersedia meluangkan waktu untuk membimbing dan memotivasi penulis dalam penyusunan skripsi ini.

6. Bapak Ramly, SE., M.SI selaku Pembimbing II yang senantiasa menyempatkan waktu meskipun dalam kesibukannya mengurus keluarga dan menjadi pendengar setia disaat mempunyai kendala dalam penyelesaian skripsi dan dengan sabar membimbing Penulis untuk menyelesaikan skripsi ini.

ix

ix

7. Yth. Bapak dan Ibu dosen di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar, yang telah membimbing dan memberikan pengetahuan, nasehat serta motivasi kepada Penulis selama menempuh pendidikan di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

8. Muttiarni, SE.,M.S.i, Idrawahyuni.,S.Pd.,M.Si, Ramly.,SE.,M.Si, Dr. Agus Salim HR.,SE.,MM selaku tim penguji yang senantiasa memberikan masukan/saran kepada Penulis dalam penyelesaian Skripsi ini.

9. Ayah, ibu, kakak, Adik beserta keluarga yang selalu memberikan dukungan dan selalu menjadi motivasi selama ini dalam menempuh studi di Universitas Muhammadiyah Makassar.

10. Terimakasih kepada kekasih saya kak Indra Gunawan Bahar selaku motivator yang memberi semangat dan meluangkan waktunya untuk membantu dan memberi masukan dalam penyusunan skripsi ini.

11. Terimakasih kepada senior saya di jurusan Akuntansi 2015 Andi Nurasiah, S.Ak selaku motivator yang memberi semangat dan meluangkan waktunya untuk membantu dan memberi masukan dalam penyusunan skripsi ini. 12. Terimakasih kepada Ivan Andinata S.H yang senantiasa membantu dan

memberi masukan dalam penyusunan skripsi ini serta tiada hentinya memberi dukungan dan semangat.

13. Sahabat-sahabat seperjuangan saya Echa, Manda, Irma, Eka, Husnul, Adi, Irfan, Fahmi, orang yang tidak pernah mengeluh dan sama-sama berjuang demi mendapatkan hasil terbaik dalam penyusunan skripsi ini.

x

proses berada di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

15. Serta kepada semua pihak yang tidak dapat Penulis Sebutkan satu-persatu yang telah memberikan do‟a, motivasi serta bantuan baik materi mapun inmateri dalam penyusunan skripsi ini.

Segenap kemampuan telah Penulis lakukan dalam penyususnan skripsi ini. Namun demikian, Penulis sangat menyadari bahwa kesempurnaan hanya milik Allah SWT. Sebagai mahluk ciptaan-Nya Penulis memiliki banyak keterbatasan. Oleh karena itu, segala bentuk saran dan kritik yang bersifat membangun akan menjadi masukan yang berguna bagi penulis menuju kesempurnaan penulisan skripsi ini. Semoga Allah SWT senantiasa membalas segala kebaikan yang telah diberikan dengan penuh rahmat dan hidayah-Nya.

Akhir kata, semoga skripsi ini dapat bermanfaat bagi kita semua, terutama dalam perkembangan hukum di Indonesia.

Wassalamu „Alaikum Warahmatullahi Wabarakatuh

Makassar, 13 November 2020

xi

ABSTRAK

Mila Karmila, 2020. “Analisis Pengaruh Capital Adequacy Ratio, Dana Pihak Ketiga, Non Performing Financing Dan Return On Asset Terhadap Pembiayaan Murabahah” Skripsi Program Studi Akuntansi, Fakultas Ekonomi

dan Bisnis. Dibimbing oleh Moh. Haris Pasigai dan Ramly.

Penelitian ini bertujuan untuk mengetahui pengaruh Capital Adequacy

Ratio (CAR), Dana Pihak Ketiga (DPK), Non Performing Financing (NPF), dan Return On Asset (ROA) terhadap Pembiayaan Murabahah pada perbankan

syariah di Indonesia. Periode penelitian yang digunakan adalah tahun 2015-2019. Penelitian ini menggunakan pendekatan kuantitatif. Populasi penelitian meliputi seluruh perbankan syariah yang terdaftar di Bursa Efek Indonesia periode 2015-2019. Sampel ditentukan dengan teknik purposive sampling. Metode analisis data yang digunakan regresi linear berganda.

Hasil dari penelitian ini menunjukkan bahwa (1) Capital Adequacy Ratio (CAR) berpengaruh negatif terhadap Pembiayaan Murabahah. Hal ini ditunjukkan dengan koefisien regresi sebesar -90138,573 dan nilai signifikansi yang dihasilkan lebih besar dari tingkat signifikansi yang disyaratkan yaitu 0,653 > 0,05. (2) rasio Dana Pihak Ketiga (DPK) berpengaruh positif terhadap Pembiayaan Murabahah. Hal ini ditunjukkan dengan koefisien regresi sebesar 0,437 dan nilai signifikansi yang dihasilkan lebih kecil dari yang disyaratkan yaitu 0,005 < 0,05. (3) Non Performing Financing (NPF) berpengaruh negatif terhadap Pembiayaan Murabahah. Hal ini ditunjukkan dengan koefisien regresi sebesar -2019107,585 dan nilai signifikansi yang dihasilkan lebih kecil dari tingkat signifikansi yang disyaratkan yaitu 0,006 < 0,05. (4) Return On Asset (ROA) berpengaruh negatif terhadap Pembiayaan Murabahah. Hal ini ditunjukkan dengan koefisien regresi sebesar -749844,949 dan nilai signifikansi yang dihasilkan lebih besar dari tingkat signifikansi yang disyaratkan yaitu 0,065 > 0,05. (5) Nilai adjusted R square sebesar 0,393. Hal ini berarti bahwa variabel independen mampu menjelaskan variabel dependen sebesar 39,3%, dan sisanya 60,7% dijelaskan oleh variabel lain yang tidak diteliti dalam penelitian ini.

Kata Kunci : Capital Adequacy Ratio (CAR) Dana Pihak Ketiga (DPK), Non

Performing Financing (NPF), Return On Asset (ROA), dan

xii ABSTARCT

Mila Karmila, 2020. "Analysis of the Influence of Capital Adequacy Ratio, Third Party Funds, Non Performing Financing and Return On Asset on Murabahah Financing" Thesis Accounting Study Program, Faculty of

Economics and Business. Supervised by Moh. Haris Pasigai and Ramly.

This study aims to determine the effect of Capital Adequacy Ratio (CAR), Third Party Funds (DPK), Non Performing Financing (NPF), and Return On Asset (ROA) on Murabahah Financing in Islamic banking in Indonesia. The research period used was 2015-2019. This study uses a quantitative approach. The research population includes all Islamic banks listed on the Indonesia Stock Exchange for the period 2015-2019. The sample was determined by purposive sampling technique. The data analysis method used is multiple linear regression. The results of this study indicate that (1) the Capital Adequacy Ratio (CAR) has a negative effect on Murabahah Financing. This is indicated by the regression coefficient of -90138,573 and the resulting significance value is greater than the required significance level of 0.368> 0.05. (2) the ratio of Third Party Funds (DPK) has a positive effect on Murabahah Financing. This is indicated by the regression coefficient of 0.437 and the resulting significance value is smaller than required, namely 0.005 <0.05. (3) Non Performing Financing (NPF) has a negative effect on Murabahah Financing. This is indicated by the regression coefficient of --2019107,585 and the resulting significance value is smaller than the required significance level of 0.006 <0.05. (4) Return On Asset (ROA) has a negative effect on Murabahah Financing. This is indicated by the regression coefficient of -749844,949 and the resulting significance value is greater than the required significance level of 0.065 > 0.05. (5) The adjusted R square value is 0.393. This means that the independent variable is able to explain the dependent variable by 39.3%, and the remaining 60.7% is explained by other variables not examined in this study.

Keywords : Capital Adequacy Ratio (CAR) of Third Party Funds (DPK), Non Performing Financing (NPF), Return On Assets (ROA), and Murabahah Financing.

xiii

DAFTAR ISI

SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN ... iv HALAMAN PENGESAHAN ... v SURAT PERNYATAAN ... vi KATA PENGANTAR ... vi ABSTRAK ... xi ABSTRACT ... xii

DAFTAR ISI ... xiii

DAFTAR TABEL ... xvi

DAFTAR GAMBAR/BAGAN ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 7

A. Pembiayaan Murabahah ... 7

B. Perbankan Syariah... 8

C. Pembiayaan Syariah ... 13

xiv

E. Dana Pihak Ketiga ... 17

F. Non Performing Financing ... 19

G. Return On Aset ... 20

H. Tinjauan Empiris ... 21

I. Kerangka Konsep ... 27

J. Hipotesis ... 28

BAB III METODE PENELITIAN ... 32

A. Jenis Penelitian ... 32

B. Lokasi dan Waktu Penelitian ... 32

C. Definisi Operasional Variabel dan Penelitian ... 32

1. Variabel Dependen ... 32

2. Variabel Independen ... 33

D. Populasi dan Sampel ... 34

E. Teknik Pengumpulan Data... 35

F. Teknik Analisism Data ... 35

1. Uji Asumsi Klasik ... 36

a. Uji Normalitas ... 36

b. Uji Multikolinearitas ... 36

c. Uji Heteroskedastisitas ... 37

d. Uji Autokolerasi ... 37

2. Uji Regresi Linier Berganda ... 38

3. Uji Hipotesis ... 39

a. Uji Parsial ... 39

b. Uji Koefisien Determinasi (Adjusted R2) ... 40

xv

xv

A. Gambaran Umum Objek Penelitian ... 41

B. Perbankan Syariah... 44

C. Hasil Penelitian ... 46

1. Analisis Statistik deskriptif ... 46

2. Uji Asumsi Klasik ... 47

3. Analisis Regresi Linier Berganda ... 52

4. Uji Hipotesis ... 53 D. Pembahasan ... 55 BAB V PENUTUP ... 59 A. Kesimpulan ... 59 B. Saran ... 60 DAFTAR PUSTAKA ... 62 LAMPIRAN ... 67

xvi

DAFTAR TABEL

Halaman

Tabel 2.1 Tinjauan Empiris ... 21

Tabel 3.1 Sampel Perusahaan ... 35

Tabel 3.2 Tabel Durbin Watson ... 38

Tabel 4.1 Uji Deskriptif ... 46

Tabel 4.2 Uji Normalitas ... 48

Tabel 4.3 Uji Multikolonieritas ... 49

Tabel 4.4 Uji Autokorelasi ... 51

Tabel 4.5 Persamaan D, DU dan DL ... 51

Tabel 4.6 Uji Analisis Regresi Linier Berganda Hipotesis ... 52

xvii

DAFTAR GAMBAR/BAGAN

Halaman

Gambar 2.1 Kerangka Konsep ... 27 Gambar 4.1 Struktur Organisasi BEI ... 44 Gambar 4.2 Uji Heteroskedastisitas ... 50

xviii

DAFTAR LAMPIRAN

Lampiran 1 : Daftar Sampel Bank Tahun 2015-2019 Lampiran 2 : Tabel Data 6 Bank Syariah Tahun 2015-2019 Lampiran 3 : Analisis Deskriptif

Lampiran 4 : Uji Normalitas Lampiran 5 : Uji Multikolinearitas Lampiran 6 : Uji Heteroskedastisitas Lampiran 7 : Uji Autokorelasi

Lampiran 8 : Uji Analsis Berganda dan Uji T (Parsial) Lampiran 9 : Uji Koefisien Determinasi

1

BAB I PENDAHULUAN A. Latar Belakang

Bank syariah merupakan bank yang meninggalkan masalah riba untuk semua aktivitasnya. Bank syariah sebagai lembaga intermediasi menjadi badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk pembiayaan. Pembiayaan syariah berdasarkan penghimpunan dana dan penyaluran dana diantaranya menggunakan akad wadiah, mudharabah,

musyarakah, dan murabahah. Salah satu bentuk pembiayaan pada bank

syariah adalah pembiayaan murabahah.

Pembiayaan murabahah Pasal 1 UU Nomor 10 Tahun 1998 tentang perbankan, disebutkan bahwa pembiayaan berdasarkan prinsip syariah adalah penyediaan uang atau tagihan yang di persamakan. Dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tabungan setelah jangka waktu tertentu dengan imbalan atau bagi hasil. Pembiayaan murabahah merupakan sistem penyaluran dana oleh bank syariah dengan sistem jual beli. Konsep ini telah banyak digunakan oleh bank-bank dan lembaga-lembaga keuangan islam untuk pembiayaan modal kerja, dan pembiayaan perdagangan para nasabahnya.

Menurut data Perbankan Syariah Indonesia (PSI), dalam penelitian (Ali, 2016) mengungkap bahwa hingga akhir tahun 2013 porsi pembiayaan piutang

2

pembiayaan lainnya. Total pembiayaan murabahah yang dominan menyebabkan banyak kritikan dilontarkan pada bank syari'ah dalam masalah penetapan margin keuntungan. Hal ini dikarenakan produk pembiayaan

murabahah merupakan produk yang mirip dengan produk pembiayaan kredit

berbunga flat pada bank non-syariah atau bank konvensional. Dalam melakukan pembiayaan, bank syariah perlu memperhatikan faktor-faktor yang berpengaruh terhadap pembiayaan diantaranya adalah capital adequacy ratio (CAR) dana yang terhimpun dari masyarakat atau dana pihak ketiga (DPK), dan non performing financing (NPF).

Capital Adequacy Ratio (CAR) adalah rasio kinerja bank untuk

mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya pembiayaan murabahah yang diberikan (Ali, 2016). Pihak manajemen perbankan syariah di indonesia umumnya sangat berhati-hati dalam pengelolaan risiko yang ditimbulkan dari aktiva. Semakin tinggi CAR maka semakin tinggi pula bank melakukan penyaluran pembiayaannya. Begitu juga sebaliknya, semakin rendah CAR semakin rendah pula pembiayaan yang disalurkan oleh bank. Sehingga CAR juga diduga berpengaruh positif terhadap pembiayaan murabahah.

Dana Pihak Ketiga (DPK) adalah Dana yang dihimpun dari masyarakat merupakan sumber dana terbesar yang paling diandalkan oleh bank (bisa mencapai 80%-90% dari seluruh dana yang dikelola oleh bank. Kegiatan bank setelah menghimpun dana dari masyarakat luas dalam bentuk simpanan giro, tabungan, dan deposito adalah menyalurkan kembali dana tersebut kepada masyarakat yang membutuhkannya (Dwijayanti, 2018). Besar kecilnya dana yang berhasil dihimpun oleh suatu bank, itu merupakan barometer dalam

3

3

menilai tingkat kepercayaan masyarakat terhadap bank yang bersangkutan. Sehingga jika pada suatu bank, pertumbuhan DPK menunjukkan kecenderungan yang menurun, maka akan memperlemah kegiatan operasional bank. Semakin banyak pula pembiayaan murabahah yang dapat disalurkan oleh bank tersebut.

Non Performing Financing (NPF) adalah merupakan rasio yang

menunjukkan jumlah pembiayaan yang tergolong dalam kolektibilitas tiga sampai dengan lima. Jika NPF suatu bank selalu tinggi maka akan mempengaruhi permodalan bank tersebut karena dengan NPF yang tinggi maka akan membuat bank mempunyai kewajjban untuk memenuhi PPAP yang terbentuk. Karena itu bank menginginkan NPF yang rendah (Dwijayanti, 2018). Semakin tinggi NPF, semakin tinggi risiko yang dihadapi bank, dengan NPF yang tinggi dapat menimbulkan keengganan bank untuk menyalurkan kredit karena, harus membentuk cadangan penghapusan yang besar. Sehingga pembiayaan murabahah yang akan disalurkan menjadi lebih sedikit. Begitu sebaliknya, jika semakin rendah tingkat NPF maka akan semakin rendah pula kerugian yang akan ditanggung akibat resiko kredit, sehingga semakin tinggi pula jumlah pembiayaan murabahah yang disalurkan oleh bank.

Return On Asset (ROA) merupakan salah satu rasio profitabilitas yang

dapat dijadikan indikator apakah bank tersebut sehat. Selain itu semakin besar keuntungan ROA maka semakin optimal pula pengalokasian dana pada sektor manajemen yang dirasa menguntungkan untuk bank. Hasil penelitian mengenai ROA masih ditemukan beberapa perbedaan yang membuat belum konsistenya perbankan syariah di Indonesia (Pradita et al., 2019).

4

Pada Penelitian (Ryad, 2017), dengan judul pengaruh Dana Pihak Ketiga (CAR), Capital Adequacy Ratio (CAR), Non Performing Financing (NPF) terhadap Pembiayaan. Hasil penelitian secara keseluruhan atau simultan DPK, CAR, dan NPF berpengaruh terhadap pembiayaan. Secara persial atau masing-masing variabel pembiayaan sangat dipengaruhi oleh Dana Pihak Ketiga, sedangkan Capital Adequacy Ratio dan Non Performing Financing tidak berpengaruh. Serta penelitian yang dilakukan oleh (Dwijayanti, 2018) dengan judul Faktor-faktor yang Mempengaruhi Penyaluran Pembiayan pada Perbankan Syariah. Mengemukakan bahwa Dana pihak ketiga, SWBI, CAR, FDR, NPF dan BOPO mampu mempengaruhi variabel Penyaluran Pembiayaan Bagi Hasil (Model 1) secara signifikan dengan sumbangan pengaruh sebesar 92,5% dan Dana pihak ketiga, SWBI, CAR, FDR, NPF dan BOPO mampu mempengaruhi variabel Penyaluran Pembiayaan Jual Beli (Model 2) secara signifikan dengan sumbangan pengaruh sebesar 96,3%. Berdasarkan penelitian sebelumnya dengan penelitian ini terdapat perbedaan, penelitian ini lebih menekankan pada Pengaruh Analisis Capital Adequacy

Ratio, Dana Pihak Ketiga Non Perfoming Financing dan Return On Asset

terhadap Pembiayaan Murabahah pada Perbankan Syariah Di Indonesia, sedangkan penelitian sebelumnya yang dilakukan oleh (Ryad, 2017) lebih menekankan pada pengaruh CAR, DPK dan NPF terhadap pembiayaan, dan penelitian (Dwijayanti, 2018) lebih menekankan pada Faktor-faktor yang berpengaruh terhadap penyaluran pembiayaan pada Bank Umum Syariah.

Perbedaan hasil penelitian terdahulu yang telah dipaparkan, muncul ketertarikan untuk meneliti dan mengambil topik mengenai perkembangan pembiayaan murabahah pada Perbankan Syariah. Oleh karena itu penulis

5

5

mengangkat judul “ANALISIS PENGARUH CAPITAL ADEQUACY RATIO

(CAR), DANA PIHAK KETIGA (DPK) NON PERFORMING FINANCING (NPF) DAN RETURN ON ASSET (ROA) TERHADAP PEMBIAYAAN

MURABAHAH PADA PERBANKAN SYARIAH DI INDONESIA”.

B. Rumusan Masalah

Berdasarkan latar belakang di atas dapat dirumuskan pokok-pokok permasalahan yang akan dibahas dalam penelitian ini yaitu:

1. Bagaimana pengaruh Capital Adequacy Ratio terhadap pembiayaan

murabahah?

2. Bagaimana pengaruh Dana Pihak Ketiga terhadap pembiayaan

murabahah?

3. Bagaimana pengaruh Non Performing Financing terhadap pembiayaan

murabahah?

4. Bagaimana pengaruh Return On Asset terhadap pembiayaan

murabahah? C. Tujuan Penelitian

1. Mengetahui pengaruh Capital Adequacy Ratio terhadap pembiayaan

murabahah pada perbankan syariah di indonesia

2. Mengetahui pengaruh Dana Pihak Ketiga terhadap pembiayaan

murabahah pada perbankan syariah di indonesia

3. Mengetahui pengaruh Non Performing Financing terhadap pembiayaan

murabahah pada perbankan syariah di indonesia

4. Mengetahui pengaruh Return On Asset terhadap pembiayaan murabahah pada perbankan syariah di Indonesia

6

D. Manfaat Penelitian

Adapun manfaat yang diharapkan penelitian ini adalah: 1. Bagi Perbankan Syariah

Hasil penelitian ini diharapkan sebagai bahan rekomendasi bahan evaluasi yang dapat digunakan oleh beberapa Bank Syariah terutama pada penawaran produk pembiayaan murabahah.

2. Bagi Peneliti

Hasil penelitian ini diharapkan dapat menambah wawasan dan pengetahuan peneliti dalam memahami faktor-faktor yang berpengaruh terhadap pembiayaan murabahah.

3. Bagi Pihak lain

Hasil penelitian ini dapat dijadikan sebagai referensi bagi peneliti selanjutnya yang berkaitan dengan topik penelitian ini.

7

BAB II

TINJAUAN PUSTAKA A. Pembiayaan Murabahah

Pembiayaan Murabahah (al-bai’ bi tsaman ajil) lebih dikenal sebagai

murabahah saja. Murabahah yang berasal dari kata ribhu (keuntungan),

adalah transaksi jual beli dimana bank menyebut jumlah keuntungannya. Bank bertindak sebagai penjual, sementara nasabah sebagai pembeli. Harga jual adalah harga beli bank dari pemasok ditambah keuntungan (marjin). Kedua belah pihak harus menyepakati harga jual dan jangka waktu pembayaran. Harga jual dicantumkan dalam akad jual beli dan jika telah disepakati tidak dapat berubah selama berlakunya akad. Dalam penelitian (Farianti et al., 2019) Pembiayaan murabahah ini mengambil porsi terbesar dalam semua jenis pembiayaan yang ditawarkan oleh perbankan syariah. Namun sayangnya, untuk rasio pembiayaan murabahah dibanding dengan seluruh pembiayaan yang dikeluarkan oleh bank, pembiayaan murabahah mengalami penurunan setiap tahunnya.

Menurut penelitian (Mizan, 2017) Ada dua jenis akad murabahah, diantaranya adalah: Murabahah dengan pesanan, dalam murabahah jenis ini, penjual melakukan pembelian barang setelah ada pemesanan dari pembeli.

Murabahah dengan pesanan dapat bersifat mengikat atau tidak mengikat

pembeli untuk membeli barang yang dipesannya. Kalau bersifat mengikat, berarti pembeli harus membeli barang yang dipesannya dan tidak dapat membatalkan pesananya, jika aset murabahah yang telah dibeli oleh penjual, dalam murabahah pesanan mengikat mengalami penurunan nilai tersebut

8

menjadi beban penjual dan akan mengurangi nilai akad, dan Murabahah tanpa pesanan, murabahah jenis ini bersifat tidak mengikat.

(Pradita et al., 2019) Pembiayaan murabahah ada kemiripan dengan kredit modal kerja yang diberikan oleh bank bank konvensional. Pembiayaan murabahah merupakan akad jual beli barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli. Menurut PSAK 102 yang dimaksud akuntansi murabahah adalah menjual barang dengan harga jual sebesar harga perolehan ditambah keuntungan yang disepakati dan penjual harus mengungkapkan harga perolehan tersebut kepada pembeli. Tahap pembiayaan ini adalah sebagai berikut:

a. Bank mengangkat nasabah sebagai agen.

b. Nasabah melakukan pembelian barang atas nama bank.

c. Bank menjual barang tersebut kepada nasabah dengan harga yang sama dengan harga beli ditambah tingkat keuntungan tertentu untuk bank. d. Pembayaran oleh nasabah setelah jatuh tempo.

B. Perbankan Syariah

Menurut UU No. 7 Tahun 1992 tentang perbankan yang telah diubah menjadi UU No. 10 Tahun 1998, yang dijelaskan terkait pengertian bank. “Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dalam rangka meningkatkan taraf hidup rakyat banyak”. (Annisa, 2017) Perbankan syariah merupakan suatu sistem perbankan yang dikembangkan berdasarkan sistem syariah (hukum islam). Sistem ini terbentuk sehubungan dengan larangan islam untuk memungut dan meminjam berdasarkan bunga

9

9

yang termasuk riba dan investasi untuk usaha yang dikategorikan haram, misalnya dalam makanan, minuman, dan usaha-usaha lain yang tidak islami yang mana hal tersebut tidak diatur dalam bank konvensional. Keuntungan dari bank konvensional diperoleh dari pengambilan bunga sedangkan bank syariah diperoleh dari imbalan, baik berupa jasa fee-basedincome maupun

mark-up atau profit margin, serta bagi hasil loss and profit sharing.

Karakteristik utama Bank Syariah Syariah adalah ketiadaan bunga sebagai reperesentasi dari riba yang diharamkan. Karakteristik inilah yang telah menjadikan perbankan syariah lebih unggul, termasuk pada sistem operasional yang dijalankan. Menurut Undang-Undang No. 21 tahun 2008 tentang perbankan syariah yang menyatakan bahwa perbankan syariah adalah segala sesuatu yang menyangkut tentang bank syariah dan unit usaha syariah mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Menurut (Rachmawati et al., 2018) Sektor perbankan sebagai lembaga intermediasi antara pihak-pihak yang memiliki kelebihan dana dengan pihak-pihak yang memerlukan dana, diperlukan bank dengan kinerja keuangan yang sehat, sehingga fungsi intermediasi dapat berjalan lancar.

Menurut (Albana, 2015) menyatakan bank syariah menjalankan beberapa kegiatan. Ada tiga kegiatan utama bank syariah yakni:

1. Penghimpun Dana

Berdasarkan fatwa Dewan Syariah Nasional (DSN), terdapat dua prinsip penghimpunan dana, diantaranya:

10

Wadiah dapat diartikan sebagai titipan murni dari berbagai pihak ke pihak lain, baik individu maupun badan hukum yang harus dijaga dan dikembalikan setiap saat apabila nasabah yang bersangkutan menghendaki. Wadiah terbagi atas dua, yaitu wadiah yad dhamanah dan wadiah yad amanah. Wadiah yad dhamanah adalah titipan yang ketika belum dikembalikan kepada penitip dapat dimanfaatkan oleh penerima titipan. Adapun wadiah yad amanah adalah penerima titipan tidak boleh memanfaatkan barang titipan sampai pihak yang menitipkan mengambil kembali titipannya. Prinsip wadiah yang lazim digunakan adalah wadiah yad dhamanah, dapat diterapkan oleh kegiatan penghimpun dana berupa giro dan tabungan.

b. Penghimpun

Mudharabah adalah bentuk kerja sama antara dua atau lebih di

mana pihak pertama menyediakan dana (shahibulmaal) dan pihak kedua bertanggung jawab untuk pengelolaan usaha (mudharib). Mudharabah terbagi menjadi tiga yaitu mudharabahah mutlaqah, mudharabah maqayyadah, dan mudharabah musyarakah. Mudharabah mutlaqah merupakan jenis mudharabah yang memberi kekuasaan kepada mudharib secara penuh dengan menjalankan usaha tanpa ada batasan apapun yang berkaitan dengan usaha. Mudharabah muqayyadah adalah jenis mudharabah dimana pemilik dana dapat memberikan batasan kepada pengelola dalam pengelolaan dana berupa jenis usaha, tempat, pemasok, maupun konsumen. Adapun mudharabah musyarakah merupakan bentuk mudharabah di mana pengelola dana menyertakan modal atau dalam kerjasama investasi.

11

11

2. Penyaluran Dana (Langsung dan Tidak Langsung)

Dalam penyaluran dana kepada bank syariah, ada beberapa prinsip, yaitu prinsip jual beli, prinsip investasi, dan prinsip sewa. Ini adalah hal yang dapat membedakan bank konvensional yang menerapkan prinsip hutang.

a. Prinsip Jual Beli,

Dalam melakukan proses jual beli, dapat digunakan dengan tiga skema diantaranya jual beli dengan skema murabahah, jual beli dengan skema salam, dan jual beli dengan skema istishna‟. Jual beli dengan skema murabahah artinya penjual menyatakan harga perolehan dan keuntungan yang telah disepakati pembeli, maka bank syariah bertindak sebagai penjual, sedangkan nasabah yang membutuhkan barang tetap bertindak sebagai pembeli. Jual beli dengan skema salam pelunasannya dapat dilakukan terlebih dahulu oleh pembeli sebelum barang pesanan telah diterima Adapun dalam jual beli dengan skema

istishna’,pada dasrnya jual beli didasarkan karena adanya penugasan

oleh pembeli kepada penjual yang produsennya menyediakan barang atau suatu produk sesuai dengan spesifikasi yang disyaratkan pembeli dan menjualnya dengan harga yang disepakati.

b. Prinsip investasi

untuk melakukan investasi, dapat dilakukan dengan skema

mudharabah dan skema musyarakah. Mudharabah adalah persetujuan

antara pemilik modal dengan seorang pekerja untuk mengelola uang dari pemilik modal dalam perdagangan tertentu, yang keuntungannya dibagi sesuai dengan kesepakatan bersama, sedangkan kerugian yang

12

diderita menjadi tanggungan pemilik modal. sedangkanmusyarakah memiliki arti secara luas sebagai akal kerja sama atau pecampuran antara dua pihak atau lebih untuk melakukan suatu usaha tertentu yang halal dan produktif dengan kesepakatan bahwa. Sedangkan

musyarakah memiliki arti secara luas sebagai akad kerjasama atau

percampuran antara dua pihak atau lebih untuk melakukan suatu usaha tertentu yang halal dan produktif dengan kesepakatan bahwa keuntungan akan dibagikan sesuai dengan nisbah yang disepakati dan risiko akan ditanggung sesuai deangan porsi kerjasama.

c. Pinsip Sewa

Sewa secara pinsip dapat dilakukan dengan dua skema yaitu skema ijarah dan skema ijarah muntahiyabittamilk. Sewa dengan skema ijarah dapat didefinisikan sebagai transaksi perpindahan hak guna (manfaat) suatu barang dan jasa dalam waktu tertentu melalui pembayaran sewa atau upah tanpa melalui pemindahan kepemilikan. Adapun ijarah muntahiyabittamlik. Sewa dengan skema (ijarah) dan jual beli atau hibah. Dalam hal ini pihak yang meyewakan berjanji akan menjual atau menghibahkan barang yang disewakan pada akhir periode sewa.

d. Jasa Pelayanan

Bank Syariah dapat menyediakan jasa pelayanan perbankan berdasarkan akad wakalah, hawalah, kafalah, dan rahn. Transaksi wakalah timbul karena salah satu pihak memberikan suatu objek perikatan yang berbentuk jasa atau dapat juga disebut disebut sebagai meminjamkan dirinya untuk melakukan sesuatu atas nama diri pihak

13

13

lain. Transaksi hawalah timbul karena salah satu pihak meminjamkan suatu objek perikatan yang berbentuk jaminan atas kejadian tertentu di masa yang akan datang. Transaksi rahn muncul karena salah satu pihak meminjamkan suatu objek perikatan yang berbentuk uang kepada pihak lainnya yang disertai dengan jaminan.

C. Pembiayaan Syariah

Pembiayaan berdasarkan prinsip syariah adalah penyediaan uang atau tagihan lain berdasarkan persetujuan atau kesepakatan antar bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan bagi hasil. Selain itu Pembiayaan juga merupakan faktor utama yang dapat mempengaruhi tingkat profitabilitas bank.

Menurut (Asri, 2016) Salah satu tujuan bank dalam melakukan pembiayaan adalah untuk memutar dana yang dimiliki bank guna mendapatkan imbal hasil yang menguntungkan bagi bank sendiri. Imbal hasil yang diperoleh bank syariah dalam menyalurkan dananya disebut dengan bagi hasil. Besarnya bagi hasil diperoleh dari proporsi bagi hasil yang telah disepakati bersama oleh bank dan nasabah .

Pada penelitian (Warto, 2019) Ketentuan tentang pembiayaan Bank Syariah tercantum dalam UU Republik Indonesia, No. 21/ 2008, Tentang Perbankan Syariah, Bab I, Ketentuan Umum, Pasal 1, ayat 25, yang berbunyi: Pembiayaan adalah penyediaan dana atau tagihan yang dipersamakan dengan itu berupa:

14

2. transaksi sewa-menyewa dalam bentuk ijarah atau sewa beli dalam bentuk

ijarah muntahiya bittamlik;

3. transaksi jual beli dalam bentuk piutang murabahah, salam, dan istishna’; 4. transaksi pinjam meminjam dalam bentuk piutang qardh; dan

5. transaksi sewa-menyewa jasa dalam bentuk ijarah untuk transaksi multijasa.

Dalam menyalurkan dananya pada nasabah, maka secara garis besar produk pembiayaan syariah dapat terbagi ke dalam empat kategori yang membedakan berdasarkan tujuan penggunaannya (Karim, 2013) diantaranya: 1. Pembiayaan dengan prinsip jual beli

Prinsip jual beli dilakukan sehubungan dengan adanya perpindahan kepemilikan barang atau benda (transfer of property). Tingkat keuntungan bank ditentukan di depan dan menjadi bagian harga atas barang yang telah dijual. Menurut (Rosiana et al., 2019) Salah satu pembiayaan yang dikenal di bank syariah adalah pembiayaan yang menggunakan akad jual beli. Akad pembiayaan jual beli yang dikembangkan oleh bank syariah adalah tiga akad yaitu al-Murabahah, al-Istishna, dan as-Salam.

2. Pembiayaan Dengan Prinsip Sewa (Ijarah)

Transaksi ijarah dilandasi adanya perpindahan manfaat. Jadi pada dasarnya prinsip ijarah sama berhubungan dengan prinsip jual beli, tapi perbedaannya terletak pada objek transaksinya.Jika jual-beli objek transaksinya barang, maka ijarah objek transaksinya adalah jasa.

3. Pembiayaan Dengan Prinsip Bagi Hasil

Produk pembiayaan syariah yang didasarkan atas prinsip bagi hasil diantaranya sebagai berikut.

15

15 a. Pembiayaan musyarakah

Transaksi musyarakah dilandasi karena adanya keinginan para pihak yang bekerja sama untuk meningkatkan nilai aset yang mereka miliki bersama-sama. Secara spesifik bentuk kontribusi dari pihak yang bekerja sama dapat berupa dana, barang perdagangan (trading asset), kewiraswastaan (entrepreneurship), kepandaian (skill). Kepemilikan

(property), peralatan (equipment), atau intangible asset (seperti hak

paten goodwill), kepercayaan/reputasi (credit worthiness) dan barang-barang lainnya dapat dinilai dengan uang.

b. Pembiayaan mudharabah

Mudharabah adalah bentuk kerja sama antara dua atau lebih,

pihak dimana pemilik modal (shahib al-maal) mempercayakan sejumlah modal kepada pengelola (mudharib) dengan suatu bentuk perjanjian pembagian keuntungan. Hal ini menegaskan kerja sama dalam panduan kontribusi 100% modal kas dari shahib al-maal dan keahlian dari

mudharib. Berdasarkan penelitian (Anwar, 2017) PSAK (Pernyataan

Standar Akuntansi Keuangan) 105 tentang akuntansi mudharabah mendefenisikan mudharabah sebagai: Akad kerjasama usaha antara dua pihak dimana pihak pertama (pemilik dana) menyediakan seluruh dana, sedangkan pihak kedua (pengelola dana) bertindak selaku pengelola, dan keuntungan dibagi diantara mereka sesuai kesepakatam sedamgkan kerugian finansial hanya ditanggung oleh pemilik dana.

Pada prinsip bagi hasil, berdasarkan pada kontrak mudharabah yang mengatur pembiayaan bagi hasil, semua kerugian atas investasi yang dibiayai harus ditanggung oleh perbankan syariah, sementara

16

keuntungan atas investasi ini dibagi antara bank syariah (shahibul maal) dan nasabah (mudarib) sebagai pihak yang menyediakan keahlian dalam mengelola usaha dalam proporsi yang ditentukan dalam kontrak. Namun, kerugian akibat kesalahan yang disengaja harus ditanggung oleh nasabah sesuai prinsip syariah yang berlaku. Sehingga dalam praktiknya pembiayaan ini mudah mengalami atau rentan terhadap penyimpangan karena sering kali pihak mudharib tidak melengkapi diri dengan akuntabilitas yang memadai dengan laporan keuangan yang auditable. (Jamilah, 2016). Sebaliknya pada kontrak musyarakah risiko dan kerugian harus ditanggung oleh kedua belah pihak berdasarkan porsi kontribusi dana, dan keuntungan berdasarkan kesepakatan atau nisbah. Musyarakah melibatkan kemitraan yang lebih aktif antara para pemilik dana yang menyatukan modal mereka dengan yang mengelola dan mengendalikan suatu usaha bersama (Aprilia, 2019). Namun demikian, idealnya pembiayaan dengan prinsip bagi hasil mendominasi semua pembiayaan yang ada. Akan tetapi, kenyataannya menunjukkan hasil yang berbeda dimana pembiayaan dengan prinsip jual beli yaitu

murabahah lebih mendominasi dari pada pembiayaan dengan prinsip

bagi hasil yaitu mudharabah dan musyarakah (Gumilarty, 2016).

D. Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) adalah rasio yang memperlihatkan

seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank disamping memperoleh dana-dana dari sumber-sumber diluar bank, seperti dana masyarakat, pinjaman (utang), dan lain-lain

17

17

(Dendawijaya, 2009). Kekayaan suatu bank terdiri dari aktiva lancar dari aktiva tetap yang merupakan suatu penjamin solvabilitas bank, sedangkan dana (modal) bank dipergunakan sebagai modal kerja dan penjamin likuiditas bank yang bersangkutan.

Dana Bank merupakan jumlah uang yang dimiliki dan dikuasai suatu bank dalam kegiatan operasionalnya. Menurut peraturan Bank Indonesia Nomor 3/2/PBI/2001, bank wajib menyediakan modal minimum sebasar 8% dari aktiva ketimbang munurut risiko yang dinyatakan dalam Capital Adequacy

Ratio (CAR). Semakin tiggi CAR maka semakin besar pula sumber daya

financial yang dapat digunakan untuk keperluan pengembangan usaha dan mengantisipasi potensi kerugian yang diakibatkan oleh penyaluran kredit. Menurut (Ervina, 2016) Besarnya CAR diukur melalui rasio antara modal sendiri terhadap Aktiva Tertimbang Menurut Risiko (ATMR). Semakin tinggi tingkat CAR, maka semakin besar pula dana yang dapat digunakan untuk mengantisipasi terjadinya risiko yang diakibatkan oleh penyaluran kredit dan pengembangan usaha sehingga berdampak baik untuk penilaian tingkat kesehatan perbankan

E. Dana Pihak Ketiga (DPK)

Dana Pihak Ketiga (DPK) merupakan dana dari masyarakat yang dititipkan kepada bank syariah, penarikannya dilakukan setiap saat tanpa pemberitahuan terlebih dahulu kepada bank dengan media penarikan tertentu. Menurut (Utami, 2019) Dana Pihak Ketiga merupakan dana yang dipercayakan oleh masyarakat kepada bank melalui perjanjian penyimpanan dana dalam bentuk giro, tabungan, dan deposito dengan menggunakan prinsip syariah. Dana yang dihimpun dari masyarakat merupakan sumber

18

dana terbesar yang diandalkan oleh bank (mencapai 80%-90%). Dana pada bank syariah mampu dimanfaatkan oleh bank untuk kegiatan operasionalnya. Dalam penelitian (Ryad, 2017) mengatakan bahwa Kegiatan bank setelah menghimpun dana dari masyarakat luas adalah menyalurkan kembali dana tersebut kepada masyarakat yang membutuhkannya, dalam bentuk pinjaman atau lebih dikenal dengan pembiayaan. Pemberian pembiayaan merupakan aktivitas bank yang paling utama dalam menghasilkan keuntungan. menurut (Harahap, 2017) Hal lain yang turut menjadi pengaruh terhadap penghimpunan dana pihak ketiga di bank syariah ialah kebijakan pemisahan (spin-off). Sesuai dengan Undang-undang No. 21 tahun 2008 tentang Perbankan Syariah, dinyatakan bahwa setiap unit usaha syariah yang telah memenuhi kriteria pemisahan wajib untuk dilakukan pemisahan.

Menurut (Dendawijaya, 2009) dana pihak ketiga terdiri atas beberapa macam, diantaranya:

a. Giro (Demond Deposit)

Giro merupakan dana pihak ketiga pada bank yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, dan surat perintah pembayaran lainnya atau dengan melakukan pemindahan buku. Dalam pelaksanaannya, giro ditatausahkan oleh bank dalam suatu rekening yang biasa disebut rekening Koran. Jenis rekening giro ini dapat berupa:

1. Rekening atas nama perorangan

2. Rekening atas nama suatu badan usaha/lembaga, dan 3. Rekening bersama/gabungan

19

19

Deposit atau simpanan berjangka adalah dana pihak ketiga pada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu berdasarkan perjanjian. Berbeda dengan giro, dana deposito akan mengendap di bank karena para pemegangnya (deposan) tertarik dengan tingkat bungayang ditawarkan oleh bank dan adanya keyakinan bahwa pada saat jatuh tempo (apabila dia tidak ingin memperpanjang) dananya dapat ditarik kembali. Terdapat berbagai jenis deposito, yaitu: 1. Deposito berjangka

2. Sertifikat deposito, dan 3. Deposito on call

c. Tabungan

Tabungan adalah simpanan pihak ketiga pada bank yang penarikannya hanya bisa dilakukan menurut syarat-syarat tertentu. Program tabungan yang pernah diperkenankan pemerintah sejak tahun 1971 adalah tabanas, taska, tappelpram dan tabungan ongkos naik haji.

F. Non Performing Financing (NPF)

Non Performing Financing (NPF) adalah rasio antara pembiayaan yang

bermasalah dengan total pembiayaan yang disalurkan kepada bank syariah. Pembiayaan yang disalurkan oleh bank syariah sangat mungkin mengandung resiko di dalamnya, salah satunya adalah pembiayaan bermasalah (non performing financing). non performing financing (NPF) adalah suatu penyaluran dana yang dilakukan oleh lembaga pembiayaan seperti bank syariah yang di dalam pelaksanaan pembayaran pembiayaan oleh nasabah itu terjadi hal-hal seperti pembiayaan tidak lancar, pembiayaan yang

20

debiturnya tidak memenuhi persyaratan yang dijanjikan, serta pembiayaan tersebut tidak menepati jadwal angsuran (Rosiana et all., 2019).

Berdasarkan kriteria yang sudah sudah ditetapkan oleh Bank Indonesia kategori yang termasuk dalam NPF adalah pembiayaan kurang lancar, diragukan dan macet. Menurut (Antonio, 2001) pengendalian biaya mempunyai hubungan terhadap kinerja lembaga perbankan, sehingga semakin tinggi tingkat pembiayaan bermasalah (ketat kebijakan kredit) maka akan semakin kecil jumlah pembiayaan murabahah yang disalurkan oleh bnak dan sebaliknya. Semakin ketat kebijakan kredit/analisis pembiayaan yang dilakukan bank (semakin ditekan tingkat NPF) hal tersebut akan meyebabkan tingkat pembiayaan murabahah oleh masyarakat turun. Pembiayaan yang disalurkan oleh bank syariah sangat mungkin mengandung resiko di dalamnya, salah satunya adalah pembiayaan bermasalah (non performing financing). non performing financing (NPF) adalah suatu penyaluran dana yang dilakukan oleh lembaga pembiayaan seperti bank syariah yang di dalam pelaksanaan pembayaran pembiayaan oleh nasabah itu terjadi hal-hal seperti pembiayaan tidak lancar, pembiayaan yang debiturnya tidak memenuhi persyaratan yang dijanjikan, serta pembiayaan tersebut tidak menepati jadwal angsuran.

G. Return on Asset (ROA)

Return on Asset (ROA) merupakan suatu pengukuran kemampuan

manajemen bank dalam memperoleh keuntungan secara keseluruhan. Jika ROA suatu bank semakin besar, maka semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik posisi bank tersebut dari segi pengamanan aset. Dalam rangka mengukur tingkat kesehatan bank

21

21

terdapat perbedaan kecil antara perhitungan ROA berdasarkan teoritis dan cara perhitungan berdasarkan ketentuan Bank Indonesia. Menurut Dendawijaya (2009: 119), Return on Assets (ROA) digunakan untuk mengukur profitabilitas bank karena Bank Indonesia sebagai pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank, diukur dengan asset yang dananya sebagian besar dari dana simpanan masyarakat

H. Tinjauan Empiris

Tabel 2.1 Tinjauan Empiris

No Peneliti Penelitian Metodologi Hasil

1 Ahmad Muhammad Ryad (2017) Pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Terhadap Pembiayaan. Metode kuantitatif

Hasil penelitian secara keseluruhan atau simultan DPK, CAR, dan NPF berpengaruh terhadap pembiayaan. Secaa parsial atau masing-masing variabel variabel pembiayaan sangat dipengaruhi oleh Dana Pihak Ketiga,

sedangkan Cash Adequate Ratio dan

22 Net Performing Finance tidak berpengaruh. 2. Herni Ali (2016), Determinan yang Memengaruhi Pembiayaaan Murabahah Pada Perbankan Syariah Di Indonesia. Metode Kuantitatif Hasilnya menunjukkan bahwa Dana Pihak Ketiga (DPK), Return

On Asset (ROA), dan

inflasi berpengaruh positif terhadap pembiayaan murabahah pada perbankan syariah di Indonesia. Capital

Adequacy Ratio (CAR)

dan suku bunga kredit berpengaruh negatif terhadap pembiayaan

murabahah pada

23 23 Indonesia, sedangkan Non Performing Financing (NPF) dan Biaya Operasional Pendapatan Operasional tidak berpengaruh terhadap pembiayaan murabahah pada perbankan syariah di Indonesia. 3. Hesty Erviani Zulaecha (2020) Pengaruh Capital Adequacy Ratio, Dana Pihak Ketiga, Financing To Deposit Ratio, Dan Non Performing Financing Terhadap Pembiayaan Murabahah (Pada Bank Umum Syariah Periode 2013-2018) Metode Kuantitatif Hasil penelitian menunjukkan bahwa Capital Adequacy Ratio, Financing to Deposit Ratio, dan Non Performing Financing tidak berpengaruh terhadap Pembiayaan Murabahah, Dana Pihak Ketiga berpengaruh terhadap Pembiayaan Murabahah. dan Capital Adequacy

24

Ratio, Dana Pihak Ketiga, Financing to Deposit Ratio, dan Non Performing Financing secara bersama-sama berpengaruh terhadap Pembiayaan Murabahah. 4. Mizan (2017) pengaruh DPK, CAR, NPF, DER, dan ROA terhadap penyaluran pembiayaan murabahah. On Assets (ROA). Metode Kuantitatif Hasilnya menunjukkan bahwa DPK dan NPF berpengaruh signifikan terhadap penyaluran pembiayaan murabahah sebaliknya

variabel CAR, ROA, DER tidak berpengaruh terhadap pembiayaan pada Bank Umum Syariah Di Indonesia. 5. Widya Karunia Azka (2018) Analisis Faktor-faktor yang Mempengaruhi Pembiayaan Murabahah pada Perbankan Syariah Metode Kuantitatif

Hasil uji statistik menunjukkan bahwa variabel dana pihak ketiga berpengaruh positif dan signifikan terhadap pembiayaan

25

25

di Indonesia. murabahah dengan

nilai t hitung sebesar 12,771 dan signifikan sebesar 0,000. Variabel margin

murabahah juga

berpengaruh positif dan signifikan terhadap pembiayaan murabahah dengan t hitung sebesar 3,443 dengan signifikan sebesar 0,001. Sedangkan inflasi berpengaruh negatif dan signifikan terhadap pembiayaan

murabahah dengan

nilai t hitung sebesar -3,300 dan signifikan 0,002. Untuk variabel

non performing financing (NPF) dan capital adequacy ratio

26 berpengaruh terhadap pembiayaan murabahah dengan masing-masing t hitung NPF sebesar 1,924 dengan signifikan 0,058 dan t hitung CAR sebesar 0,076 dengan signifikan 0,940. Kelima variabel ini mempunyai nilai signifikan sebesar 0,000 < 0,05 sehingga berpengaruh terhadap pembiayaan

murabahah.

27

27

I. Kerangka Konsep

Adapun kerangka konsep penelitian ini digambarkan pada model berikut ini. Keterangan: Gambar 2.1 Kerangka Konsep Capital Adequacy Ratio (X1) Dana Pihak Ketiga (X2) Non Performing Financing (X3) Pembiayaan Murabahah Return On Asset (X4)

28

J. Hipotesis

Hipotesis merupakan dugaan sementara yang mungkin benar dan mungkin salah, sehingga dapat dianggap atau dipandang sebagai konklusi atau kesimpulan yang sifatnya sementara, sedangkan penolakan atau penerimaan suatu hipotesis tergantung dari hasil penelitian terhadap faktor-faktor yang dikumpulkan, kemudian diambil suatu kesimpulan.

1. Pengaruh Capital Adequacy Ratio (CAR) terhadap Pembiayaan

Murabahah

Capital Adequacy Ratio adalah rasio kinerja bank untuk mengukur

kecukupan modal yang dimiliki bank dalam menunjang aktiva yang mengandung atau menghasilkan risiko. Semakin tinggi CAR maka semakin besar pula sumber daya finansial yang dapat digunakan untuk keperluan pengembangan usaha dan mengantisipasi potensi kerugian yang diakibatkan oleh penyaluran kredit. Tingkat kecukupan modal bank yang baik, akan membuat bank mempunyai cukup dana cadangan bila sewaktu-waktu terjadi kegagalan dari risiko kredit macet. Semakin tinggi nilai CAR mengindikasikan bahwa bank mempunyai modal yang cukup dalam menunjang kebutuhannya serta menanggung risiko yang ditimbulkan dari risiko kredit. Semakin tinggi CAR maka semakin tinggi pula bank melakukan penyaluran pembiayaannya. Begitu juga sebaliknya, semakin rendah CAR semakin rendah pula pembiayaan yang disalurkan oleh bank.

Menurut (zulaecha, 2020) mengatakan bahwa variabel Capital

Adequacy Ratio berpengaruh terhadap pembiayaan murabahah. Dan

29

29

berpengaruh positif terhadap pembiayaan murabahah. Dengan demikian CAR berpengaruh positif terhadap pembiayaan murabahah.

H1 : Capital Adequacy Ratio (CAR) berpengaruh positif terhadap tingkat pembiayaan murabahah pada perbankan syariah di Indonesia periode 2015-2019.

2. Pengaruh Dana Pihak Ketiga (DPK) Terhadap Pembiayaan Murabahah

Dana pihak ketiga adalah seluruh dana yang dihasilkan dari produk penghimpunan dana pada perbankan syariah, seperti giro wadiah, tabungan mudharabah, dan deposito mudharabah. Pertumbuhan setiap bank sangat dipengaruhi oleh perkembangan kemampuannya dalam menghimpun dana masyarakat, baik berskala kecil ataupun besar dengan masa pengendapan yang memadai. Besar kecilnya dana yang berhasil dihimpun oleh suatu bank merupakan ukuran dalam menilai tingkat kepercayaan masyarakat terhadap bank tersebut. Secara operasional perbankan, DPK merupakan sumber dana utama dalam pembiayaan

murabahah. Oleh karena itu permintaan dan penawaran terhadap

pembiayaan murabahah tentunya juga haruslah mempertimbangkan faktor likuiditas dalam penghimpunan DPK karena dengan semakin meningkat DPK yang dikumpulkan bank syariah maka kemungkinan semakin meningkat pula pembiayaan murabahah atau penyaluran dana yang diberikan bank syariah kepada masyarakat.

Menurut penelitian (Azka, 2018) dalam uji statistik menunjukkan bahwa variabel dana pihak ketiga berpengaruh positif dan signifikan terhadap pembiayaan murabahah dengan nilai t hitung sebesar 12,771 dan signifikan sebesar 0,000. Sedangkan penelitian (Ryad, 2014) mengatakan

30

bahwa pembiayaan sangat dipengaruhi oleh Dana Pihak Ketiga. Dengan demikian Dana Pihak Ketiga berpengaruh positif terhadap pembiayaan

murabahah.

H2 : Dana Pihak Ketiga (DPK) berpengaruh positif terhadap tingkat pembiayaan murabahah pada perbankan syariah periode 2015-2019.

3. Pengaruh Non Performing Financing (NPF) Terhadap Pembiayaan

Murabahah

Non Performing Financing adalah rasio antara pembiayaan yang

bermasalah dengan total pembiayaan yang disalurkan oleh bank syariah.

Non Performing Financing merupakan indikator yang digunakan untuk

menunjukkan kerugian akibat risiko kredit. Semakin tinggi tingkat NPF maka akan semakin tinggi kerugian yang ditanggung akibat risiko kredit. Kredit bermasalah yang tinggi dapat menimbulkan keengganan bank untuk menyalurkan kredit karena harus membentuk cadangan penghapusan yang besar, sehingga pembiayaan murabahah yang akan disalurkan menjadi semakin sedikit. Sebaliknya, jika semakin rendah tingkat NPF maka akan semakin rendah kerugian yang ditanggung akibat risiko kredit, sehingga akan semakin tinggi jumlah pembiayaan murabahah yang disalurkan oleh bank.

Menurut penelitian yang dilakukan (Ryad, 2014) menyatakan bahwa variabel Non Performing Financing tidak berpengaruh terhadap

pembiayaan. Dengan demikian Non Performing Financing berpengaruh negatif terhadap pembiayaan murabahah.

31

31

H3 : Non Performing Financing (NPF) berpengaruh negatif terhadap tingkat pembiayaan murabahah pada perbankan syariah periode 2015-2019.

4. Pengaruh Return On Asset (ROA) Terhadap Pembiayaan Murabahah Return On Asset (ROA) adalah suatu pengukuran kemampuan

manajemen bank dalam memperoleh keuntungan secara keseluruhan. Jika ROA suatu bank semakin besar, maka semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik posisi bank tersebut dari segi pengamanan aset. Bagi bank syariah, sumber dana yang paling dominan bagi pembiayaan asetnya adalah dana investasi, yang dapat dibedakan antara investasi jangka panjang dari pemilik (core capital) dan investasi jangka pendek dari nasabah (rekening mudharabah) (Arifin, 2005). Semakin besar tingkat keuntungan (ROA) yang didapat oleh bank, maka semakin besar pula upaya manajemen menginvestasikan keuntungan tersebut dengan berbagai kegiatan yang menguntungkan manajemen, terutama dengan penyaluran pembiayaan murabahah.

Menurut (Ali, 2016) dalam penelitiannya menunjukkan bahwa variabel Return On Asset berpengaruh positif terhadap pembiayaan

murabahah. Dengan demikian Return On Asset berpengaruh positif

terhadap pembiayaan murabahah.

H4: Return On Asset (ROA) berpengaruh positif terhadap tingkat pembiayaan murabahah pada perbankan syariah periode 2015-2019.

32

BAB III

METODE PENELITIAN A. Jenis Penelitian

Penelitian ini mengguakan penelitian kuantitatif. Jenis penelitian yang digunanakan adalah asosiatif kausal (hubungan sebab akibat), yaitu bagaimana suatu variabel mempengaruhi atau bertanggung jawab atas perubahan-perubahan dalam variabel lainnya. Dalam penelitian ini menguji apakah variabel CAR, DPK, NPF dan ROA mempengaruhi variabel pembiayaan murabahah.

B. Lokasi dan Waktu Penelitian

Pada penelitian ini fokus pada perusahaan lembaga keuangan milik pemerintah yang terdaftar di bursa efek indonesia pada tahun 2015-2019 dengan mengakses website Bursa Efek Indonesia yaitu www.idx.co.id. Waktu Penelitian ini dilakukan kurang lebih 2 (Dua) bulan. Mulai bulan Agustus sampai bulan September tahun 2020.

C. Defenisi Operasional Variabel Penelitian

1. Variabel Dependen

Variabel dependen adalah variabel yang dipengaruhi variabel independen. Variabel dependen dalam penelitian ini adalah Pembiayaan Murabahah (Azka, 2018). Pembiayaan murabahah dapat dilihat dari banyaknya dana yang disalurkan pada pembiayaan tersebut yang diperoleh dari laporan keuangan.

33

33 2. Variabel Independen

Variabel independen yaitu variabel yang memengaruhi variabel dependen. Variabel independen dalam penelitian ini yaitu:

a. Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank di samping memperoleh dana-dana dari sumber diluar bank, seperti dana masyarakat, pinjaman (utang) dan lain-lain (Setiawan, 2016). CAR pada penelitian ini dirumuskan sebagai berikut:

A M

A T M 00

b. Dana Pihak Ketiga

Dana Pihak Ketiga adalah dana yang dipercayakan oleh masyarakat kepada bank berdasarkan perjanjian penyimpanan dana dalam bentuk giro, deposito, tabungan atau bentuk lainnya yang dipersamakan dengan itu. DPK diperoleh rumus sebagai berikut (Ryad, 2017):

DP D T

c. Non Performing Financing (NPF)

Non Performing Financing (NPF) adalah suatu rasio tingkat kredit

bermasalah yang dihadapi oleh bank (Rachmawati et al., 2018). NPF diperoleh rumus sebagai berikut:

34

NP P

T P 00

d. Return On Asset (ROA)

Return On Asset (ROA) adalah rasio yang mengukur kemampuan

perusahaan menghasilkan laba pada masa lalu. Analisis ini kemudian dapat diproyeksikan ke masa depan untuk melihat kemampuan perusahaan menghasilkan laba pada masa-masa mendatang. ROA menurut ketentuan BI adalah sebagai berikut:

OA L S P

T A 00

D. Populasi dan Sampel

1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2009). Populasi dalam penelitian ini adalah perbankan syariah yang tercatat di Bursa Efek Indonesia tahun 2015-2019.

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh popilasi tersebut (Sugiyono, 2009). Sampel dalam penelitian ini ditentukan dengan menggunakan purposive sampling yang membatasi pemilihan sampel berdasarkan kriteria tertentu. Kriteria perbankan yang menjadi sampel penelitian ini adalah:

a. Perbankan syariah yang menerbitkan laporan keuangan tahunan periode 2015-2019 dan telah dipublikasikan di website Bursa Efek Indonesia, atau pada website masing-masing bank syariah tersebut.

35

35

Perbankan syariah yang memiliki data yang dibutuhkan terkait pengukuran variabel-variabel yang digunakan untuk penelitian selama periode 2015-2019.

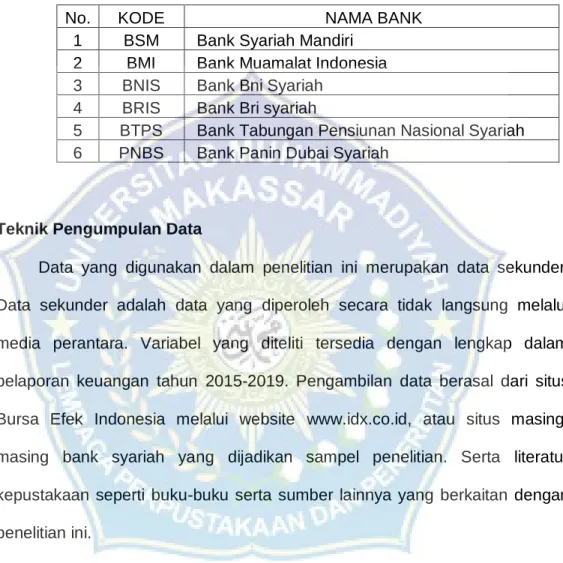

Tabel 3.1 Sampel Perusahaan

No. KODE NAMA BANK

1 BSM Bank Syariah Mandiri 2 BMI Bank Muamalat Indonesia 3 BNIS Bank Bni Syariah

4 BRIS Bank Bri syariah

5 BTPS Bank Tabungan Pensiunan Nasional Syariah 6 PNBS Bank Panin Dubai Syariah

E. Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini merupakan data sekunder. Data sekunder adalah data yang diperoleh secara tidak langsung melalui media perantara. Variabel yang diteliti tersedia dengan lengkap dalam pelaporan keuangan tahun 2015-2019. Pengambilan data berasal dari situs Bursa Efek Indonesia melalui website www.idx.co.id, atau situs masing-masing bank syariah yang dijadikan sampel penelitian. Serta literatur kepustakaan seperti buku-buku serta sumber lainnya yang berkaitan dengan penelitian ini.

F. Teknik Analisis Data

Teknik analisis data yang digunakan adalah regresi linear berganda. Model analisis regresi linear berganda digunakan untuk melihat pengaruh dari variabel independen terhadap variabel dependen. Sebelum melakukan analisis regresi berganda, maka diperlukan uji asumsi klasik terlebih dahulu untuk memastikan apakah model tersebut tidak terdapat masalah normalitas,

36

autokorelasi, heteroskedastisitas, dan multikolinearitas jika terpenuhi maka model analisis layak untuk digunakan. Langkah-langkah uji asumsi klasik pada penelitian ini adalah sebagai berikut:

1. Uji Asumsi Klasik

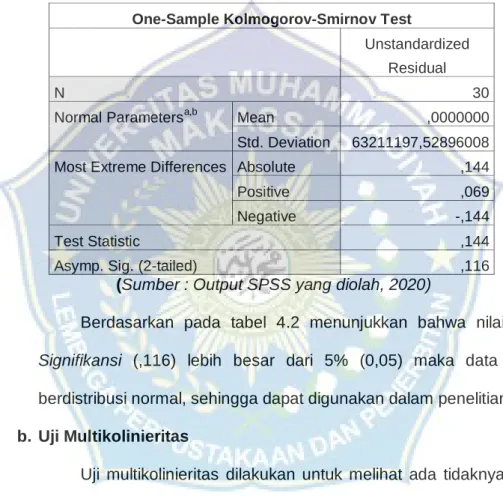

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat dan variabel bebas keduanya memiliki distribusi data normal atau tidak (Ghozali, 2011). Jika data tidak berdistribusi normal maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Uji normalitas menggunakan uji KolmogorovSmirnov dengan menggunakan bantuan program statistik. Dasarpengambilan keputusan yaitu jika probabilitas lebih besar dari nilai alpha yang ditentukan, yaitu 5%, maka data dikatakan berdistribusinormal, dan sebaliknya jika probabilitas kurang dari 5%, maka data tidak berdistribusi normal.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antara variabel independen. Menurut (Ghozali, 2011), model regresi yang baik seharusnya tidak memiliki korelasi diantara variabel independen. Jika terdapat korelasi yang tinggi variabel independen tersebut, maka hubungan antara variabel independen dan variabel dependen menjadi terganggu. Ada tidaknya multikolinearitas dalam model regresi dapat dilihat dari

Variance Inflation Faktor (VIF) dan nilai Tollerance (T). Jika nilai VIF <

37

37

c. Uji Heteroskedastisitas

Uji heteroskedastisitas yang digunakan untuk menguji apakah di dalam model regresi mengandung perbedaan variansi dan kasus pengamatan satu kekasus pengamatan lainnya. Jika variansi residu dari kasus pengamatan satu ke kasus pengamatan lainnya mempunyai nilai tetap maka disebut homoskedastisitas dan jika mempunyai perbedaan maka disebut heteroskedastisitas. Model regresi yang baik adalah model regresi yang memiliki homoskesdastisitas dan bukannya memiliki heteroskedastisitas

Cara untuk mendeteksi ada tidaknya heteroskedastisitas adalah dengan melihat grafik plot antara nilai prediksi variabel terkait (ZPRED) dengan residunya (SRESID). Dasar analisisnya adalah: 1. Jika ada pola tertentu, seperti titik-titik yang membentuk pola

teratur (bergelombang, melebar kemudian menyempit), maka mengidentifikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka pada sumbu Y, maka terjadi heteroskedastisitas.

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi ada korelasi antara kesalahan penggunaan pada periode t dengan kesalahan penggunaan periode t-1 (sebelumnya). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Untuk mengetahui ada tidaknya auotokorelasi perlu dilakukan pengujian terlebih dahulu dengan menggunakan statistik Durbin Watson (D-W). hipotesis yang akan diuji dalam penelitian ini adalah (Ghozali, 2011) :

38 H0 : tidak ada autokorelasi (r = 0)

Ha : ada autokorelasi (r ≠ 0)

Berdasarkan tes Durbin Watson, pengambilan keputusan ada tidaknya autokorelasi berdasarkan pada ketentuan:

Tabel 3.2. Tabel Durbin Watson

H0 (Hipotesis nol) Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl

Tidak ada autokorelasi positif No Decision dl < d < du

Tidak ada autokorelasi negatif Tolak 4 – dl ≤ d ≤ 4

Tidak ada autokorelasi negatif No Decision 4 – du ≤ 4 dl

Tida ada autokorelasi positif Terima du < d < 4 - du

dan negative

Sumber: Ghozali (2011) 2. Analisis Regresi Linear Berganda

Regresi linier berganda digunakan untuk menguji pengaruh variabel independen secara bersama-sama (simultan) terhadap variabel dependen (Sugiyono, 2009). Analisis regresi linier berganda digunakan untuk meramalkan bagaimana keadaan (naik turunnya) variabel dependen, jika dua atau lebih variabel independen sebagai faktor yang dapat dinaik turunkan nilainya. Persamaan umum regresi linier berganda adalah:

Keterangan:

Y =

a +

β1X1+ β2X2+ β3x3+ β4x4+eY = Pembiayaan Murabahah α = Konstanta