1 BAB I

PENGANTAR

1.1 Latar Belakang

PT. Dana Tabungan dan Asuransi Pegawai Negeri Persero atau PT. Taspen (Persero) adalah suatu Badan Usaha Milik Negara (BUMN) yang ditugaskan oleh Pemerintah untuk menyelenggarakan Program Asuransi Sosial Pegawai Negeri Sipil yang terdiri dari Program Dana Pensiun Pegawai Negeri Sipil (PNS) dan Tabungan Hari Tua (THT) sebagaimana ditetapkan dalam Peraturan Pemerintah Nomor: 25 Tahun 1981 dan 26 Tahun 1981 dengan tujuan untuk meningkatkan kesejahteraan Pegawai Negeri pada saat memasuki usia pensiun. Komitmen PT. Taspen (Persero) untuk meningkatkan kesejahteraan Pegawai Negeri dan keluarganya telah dimulai sejak tahun 1960, yang dirintis melalui Konferensi Kesejahteraan Pegawai Negeri yang diselenggarakan tanggal 25-26 Juli 1960 di Jakarta.

Hasil konferensi tersebut dituangkan dalam Keputusan Menteri Pertama RI Nomor: 380/MP/1960 tanggal 25 Agustus 1960 yang antara lain menetapkan perlunya pembentukan jaminan kesejahteraan pegawai negeri. Keputusan Menteri Pertama tersebut, ditingkatkan menjadi Peraturan Pemerintah Nomor: 9 Tahun 1963 yaitu tentang Pembelanjaan dan Kesejahteraan Pegawai Negeri dan Peraturan Pemerintah Nomor: 10 Tahun 1963 tentang Tabungan dan Asuransi Pegawai Negeri. Untuk melaksanakan Tabungan dan Asuransi Pegawai Negeri ditetapkan Peraturan Pemerintah Nomor: 15 Tahun 1963 tentang Pendirian

Perusahaan Negara Dana Tabungan dan Asuransi Pegawai Negeri (PN TASPEN) tanggal 17 April 1963.

Perubahan status PN Taspen menjadi PERUM Taspen ditetapkan melalui Surat Keputusan Menteri Keuangan Republik Indonesia Nomor: KEP.749/MK/V/II/1970. Selanjutnya berdasarkan Peraturan Pemerintah Nomor: 26 Tahun 1981, badan hukum PERUM Taspen diubah menjadi PT. Taspen (Persero) sebagaimana tertuang dalam Anggaran Dasar PT. Taspen (Persero) Nomor: 3 Tahun 1982 tanggal 4 Januari 1982.

Berdasarkan persetujuan Pemegang Saham dengan Nomor: KEP-17/D1.MBU/2008, dilakukan perubahan Anggaran Dasar yang merupakan penyesuaian modal dasar yang disetor dari Rp12,50 miliar ditingkatkan menjadi Rp100 miliar untuk memenuhi modal disetor 25 persen dari modal dasar sebesar Rp400 miliar yang telah ditetapkan dalam Anggaran Dasar Nomor: 06 tanggal 26 November 2008, dan telah mendapatkan persetujuan Menteri Hukum dan HAM Nomor: AHU-01650.AH.01.02 Tahun 2009 pada tanggal 9 Januari 2009, sebagaimana diumumkan dalam Berita Negara RepubIik Indonesia Nomor: 16 tanggal 24 Pebruari 2009; Tambahan Berita Negara Republik Indonesia Nomor: 5625/2009.

Sesuai Peraturan Pemerintah Nomor 25 Tahun 1981 tentang Asuransi Sosial PNS maka lingkup usaha PT. TASPEN terdiri dari Program Tabungan Hari Tua (THT) dan Pensiun. Program THT telah dilaksanakan sejak pendirian TASPEN. Untuk program Pembayaran Pensiun PNS yang semula diselenggarakan oleh Ditjen Anggaran telah dialihkan kepada PT. TASPEN

(PERSERO) secara bertahap sejak tahun 1987. Penyelenggaraan pembayaran Program Pensiun secara nasional dilakukan sejak tahun 1990.

Sejak awal berdirinya TASPEN mengelola Program Tabungan Hari Tua bagi pegawai negeri, sejak tahun 1987 mulai mendapat tugas untuk mengelola Program Pegawai Negeri Sipil (PNS). Dengan demikian TASPEN telah sepenuhnya mengelola Program Asuransi Sosial sesuai PP 25 Tahun 1981 yaitu Asuransi Sosial Pegawai Negeri Sipil termasuk Dana Pensiun dan THT. Selain mengelola Program Asuransi Sosial yang kepesertaannya bersifat wajib (compulsory) bagi PNS, saat ini TASPEN juga mengelola program THT, THT Multiguna dan THT Ekaguna untuk pegawai BUMN/BUMD yang kepesertaannya bersifat sukarela (voluntary). PT. Taspen (Persero) menginvestasikan kekayaannya dalam berbagai instrumen investasi yang diperkenankan berdasarkan regulasi yaitu: deposito, obligasi, saham dan lain-lain. Portofolio investasi terbesar dana THT Taspen masih didominasi oleh instrumen obligasi 60 persen dan deposito sebesar 25 persen. Sementara saham dan investasi lainnya tercatat hanya 15 persen.

PT. Taspen (Persero) merupakan perusahaan yang bergerak di bidang asuransi sosial dengan kegiatan utamanya yang bergerak dalam penyimpanan tabungan pegawai negeri, yang menjadi peserta dan memberikan manfaat atas tabungan tersebut dalam bentuk asuransi bagi peserta. PT. Taspen (Persero) dapat melakukan kewajibannya sebagai penyelenggara asuransi secara optimal. Oleh karena itu, agar pemberian manfaat bagi peserta dapat dilakukan secara maksimal maka PT. Taspen (Persero) perlu menghasilkan kinerja-kinerja yang berorientasi

pada pemerolehan laba bagi perusahaan.

Kinerja yang berorientasi pada pemerolehan laba bagi perusahaan sangat diperlukan, karena kegiatan tersebut sangat menunjang eksistensi dari PT. Taspen (Persero). Pengelolaan dana tabungan yang terkumpul dari peserta ke dalam aktivitas dunia investasi merupakan bentuk dari kinerja yang berorientasi laba. Pengelolaan dana yang efektif pada PT. Taspen (Persero) akan berdampak positif bagi kinerja perusahaan, keuntungan dari pengelolaan dana dapat menghasilkan pemberian manfaat yang maksimal bagi peserta. Salah satu instrumen investasi yang dilakukan oleh PT. Taspen (Persero) adalah dalam bentuk saham. PT. Taspen (Persero) melakukan investasi langsung pada program pensiun di beberapa perusahaan antara lain PT. Bank Kesejahteraan Ekonomi, PT. Pasaraya Toserjaya, PT. Marga Mandalasakti dan PT. Continental Carbon Indonesia, Investasi langsung PT. Taspen (Persero) pada PT. Marga Mandalasakti dalam bentuk penyertaan saham sebesar 0,45 persen saham.

Peraturan Menteri Keuangan Nomor 19/PMK.010/2012 tentang perubahan atas Peraturan Menteri Keungan Nomor 199/PMK.010/2008 tentang investasi dana pensiun pasal 21 ayat 3 huruf a investasi dana pensiun hanya berupa tabungan, deposito berjangka, deposito on call, sertifikat deposito, Sertifikat Bank Indonesia, dan/atau Surat Berharga. Berdasarkan aturan tersebut pengelolaan dana pensiun dalam bentuk saham tidak dapat dilakukan oleh PT. Taspen (Persero). PT. Marga Mandalasakti akan melakukan pembelian kembali/buy back saham yang dimiliki oleh PT. Taspen (Persero) yang tidak dapat melakukan investasi langsung dalam bentuk saham pada program dana pensiun

sesuai dengan Peraturan Menteri Keuangan Nomor 19/PMK.010/2012.

1.2 Rumusan Masalah

Berdasarkan Peraturan Menteri Keuangan Nomor 19/PMK.010/2012 tentang investasi dana pensiun tidak dapat berbentuk saham, oleh sebab itu PT. Taspen (Persero) akan melakukan pelepasan saham penyertaan miliknya sebesar 0,45 persen di PT. Marga Mandalasakti. Kondisi saat ini PT. Taspen (Persero) belum memiliki informasi mengenai nilai pasar wajar dari saham penyertaan yang akan dilepas tersebut, sehingga PT. Taspen (Persero) membutuhkan informasi tersebut. Oleh sebab itu, penulis berinisiatif untuk melakukan proses penilaian usaha dari saham penyertaan 0,45 persen saham PT. Taspen (Persero).

1.3 Keaslian Penelitian

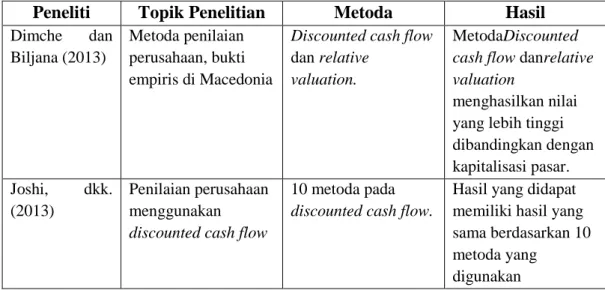

Berbagai penelitian mengenai penilaian perusahaan telah banyak dilakukan oleh peneliti sebelumnya seperti pada Tabel 1.1 berikut.

Tabel 1.1 Keaslian Penelitian

Peneliti Topik Penelitian Metoda Hasil

Dimche dan Biljana (2013)

Metoda penilaian perusahaan, bukti empiris di Macedonia

Discounted cash flow dan relative

valuation.

MetodaDiscounted cash flow danrelative valuation

menghasilkan nilai yang lebih tinggi dibandingkan dengan kapitalisasi pasar. Joshi, dkk. (2013) Penilaian perusahaan menggunakan discounted cash flow

10 metoda pada discounted cash flow.

Hasil yang didapat memiliki hasil yang sama berdasarkan 10 metoda yang

Fernandez (2013) Metoda penilaian perusahaan Metoda neraca keuangan, metoda laba/rugi, metoda campuran, dan metoda arus kas.

Hasil penelitian bahwa metoda yang paling tepat adalah mendiskontokan arus kas masa depan yang diharapkan.

Fernandez (2014)

Penilaian perusahaan 10 metoda discounted cash flow.

1. Equity cash flow. 2. Free cash flow. 3. Capital cash flow. 4. APV. 5. Residual income. 6. EVA. 7. The business’s risk-adjusted free cash flows. 8. The business’s risk-adjusted equity cash flows. 9. The risk free

adjusted free cash flows. 10. The risk free

adjusted equity cash flows. Widodo (2011) Analisis saham PT.

Cipta Marga Nusaphala Persada pasca (pemberlakuan) Peraturan Pemerintah RI Nomor 81 Tahun 2007 Discounted cash flowdan Relative Valuation. Metoda DCF nilai instrinsik saham sebesar Rp717,56 sedangkan menggunakan relative valuation didapatkan nilai instrinsik saham sebesar Rp2.927,00 dan rata-rata keduanya didapatkan Rp1.601,23 per lembar saham. Pudyastuti (2011) Penilaian divestasi saham Merchiston Group Limited pada PT. Hotel Sahid Jaya International. Discounted cash flowdan Relative Valuation. Berdasarkan metoda arus kas didiskontokan didapatkan estimasi nilai saham sebesar Rp1.494,- sedangkan

menggunakan penilaian relatif sebesar Rp1.464,- Pakpahan (2013) Penilaian saham PT. Sejahteraraya Anugrahjaya dalam rangka investasi oleh PT. Nirmala Kencana Mas untuk pembangunan Mayapada Hospital. Discounted cash flowdan Relative Valuation berdasarkan 2 (dua) skenario. Nilai saham PT. Sejahteraraya Anugrahjaya dan rasio keuangan apabila investasi anak perusahaan

dilanjutkan meningkat, bila dibandingkan dengan nilai saham dan rasio keuangan apabila investasi anak perusahaan tidak dilanjutkan, sehingga dengan skenario investasi perusahaan anak dilanjutkan merupakan pilihan yang tepat oleh manajemen dan aman bagi para pemegang saham.

Berdasarkan penelitian sebelumnya penelitian ini terdapat persamaan berupa metode penelitian yang menggunakan pendekatan pendapatan dan pendekatan pasar. Sedangkan perbedaan pada penelitian ini di bandingkan pada penelitian sebelumnya berupa jumlah prosentase penyertaaan saham.

1.4 Tujuan Penelitian

Tujuan penelitian ini adalah mengestimasi nilai pasar wajar dari 0,45 persen saham penyertaan milik PT. Taspen (Persero) pada PT. Marga

Mandalasakti pada tanggal 31 Desember 2013, dengan menggunakan pendekatan pendapatan dan pendekatan pasar.

1.5 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini sebagai berikut.

1. Bagi PT. TASPEN (Persero) hasil penelitian ini diharapkan dapat dijadikan sebagai bahan evaluasi PT TASPEN (Persero) dalam melepas penyertaan saham pada PT. Marga Mandala Sakti.

2. Bagi PT. Marga Mandala Sakti hasil penelitian ini diharapakan dapat menjadi bahan evaluasi dan masukan dalam meningkatkan kinerja perusahaan.

3. Penelitian ini juga diharapkan dapat menambah wawasan serta referensei berkaitan dengan penilaian perusahaan dalam rangka penyertaan saham.

1.6 Sistematika Penulisan

Penelitian ini terdiri dari empat bab. Bab I adalah Pengantar yang akan disampaikan uraian tentang latar belakang penulisan, rumusan masalah keaslian penelitian, tujuan penelitian, manfaat penelitian, dan sistematika penulisan. Dalam Bab II adalah Tinjauan Pustaka, berisikan tentang tinjauan pustaka yang akan digunakan dan yang berkaitan dengan judul penelitian, landasan teori yang mendukung dalam operasional penelitian. BAB III Metoda Penelitian yang menguraikan mengenai metoda dan alat analisis yang digunakan dalam penelitian. Bab IV Analisis Data, yang berisi uraian tentang data dan sumber data, gambaran umum perusahaan, analisis makroekonomi dan industri, serta proses penilaian

saham dengan menggunakan beberapa pendekatan dan metoda yang berbeda. Bagian terakhir adalah Bab V Kesimpulan dan Saran, berisi tentang hasil analisis dan pembahasan guna mencapai tujuan penelitian, keterbatasan penelitian berupa kendala dalam penelitian dan saran ataupun sumbangan pemikiran yang dapat diberikan kepada pihak-pihak yang berkepentingan.