ANALISIS PENGARUH FAKTOR KEUANGAN

DAN NONKEUANGAN TERHADAP TINGKAT

UNDERPRICING PADA SAAT INITIAL PUBLIC

OFFERING

(Studi Empiris Pada Perusahaan-Perusahaan Di

Indonesia dan Singapura)

Hartini, Yen Sun

Universitas Bina Nusantara, Jln. Kebon Jeruk Raya No. 9, Palmerah, Jakarta Barat 11480, +628978193863, [email protected]

ABSTRACT

This study aimed to analyze the influence of earnings per share (EPS), debt ratio (DR), current

ratio (CR), net profit margin (NPM), company age (AGE), company size (SIZE) and underwriter

quality (UND) to underpricing at the time of initial public offering. This study uses secondary data

obtained from the site of Indonesian and Singaporean Stock Exchange. Sample of this research is

Indonesian and Singaporean companies who perform initial public offering of stock in the period

2009-2012. Method of this research is quantitative descriptive method and multiple linear

regression method. Data analysis method are the outlier tests, descriptive statistics, the classical

assumption and hypothesis testing. Resultsof this study showed that only earnings per share has

significant negative influence to underpricing on Indonesia company data. As for data of Singapore

company , earning per share, debt ratio, current ratio, net profit margin, company age, company

size and underwriter quality factor does not influence underpricing at the time of initial public

offering.. (H)

Keywords : Initial Public Offering (IPO), underpricing

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh earnings per share (EPS), debt ratio (DR),

current ratio (CR), net profit margin (NPM), umur perusahaan (AGE), ukuran perusahaan (SIZE)

dan kualitas underwriter (UND) terhadap tingkat underpricing pada saat pelaksanaan initial

public offering. Penelitian ini menggunakan data sekunder yang diperoleh dari situs Bursa Efek

Indonesia dan Singapura. Sampel data penelitian ini adalah perusahaan Indonesia dan Singapura

yang melakukan penawaran umum perdana saham pada periode 2009-2012. Metode penelitian

menggunakan metode deskriptif kuantitatif dan metode regresi linear berganda. Metode analisis

data antara lain menggunakan uji outlier, statistik deskriptif, uji asumsi klasik dan uji hipotesis.

Hasil penelitian ini menunjukkan bahwa hanya earning per share yang berpengaruh signifikan

negatif terhadap tingkat underpricing pada data perusahaan Indonesia. Sedangkan untuk

perusahaan Singapura, faktor earnings per share, debt ratio, current ratio, net profit margin, umur

perusahaan, ukuran perusahaan dan kualitas underwriter tidak berpengaruh terhadap tingkat

underpricing pada saat initial public offering. (H)

PENDAHULUAN

Perusahaan dalam menjalankan kegiatan operasionalnya tidaklah lepas dari pemenuhan kebutuhan dana untuk pembiayaan kegiatan operasional perusahaan. Perusahaan yang terus berkembang menjadi perusahaan yang besar dari periode ke periode akan diikuti pula dengan semakin bertambahnya jumlah dana yang dibutuhkan untuk menyeimbangkan perkembangan perusahaan. Dana yang berasal dari internal perusahaan tidak akan selamanya mampu membiayai kebutuhan dana perusahaan yang semakin meningkat terus menerus selama perusahaan tersebut terus berkembang, sehingga perusahaan membutuhkan sumber dana tambahan dari eksternal perusahaan. Sumber dana tambahan dapat diperoleh melalui penjualan saham ke publik (go public) di pasar modal. Penjualan saham ke publik diharapkan dapat memberikan dana tambahan yang lebih besar bagi perusahaan. Dari perdagangan saham ini perusahaan selain memperoleh dana tambahan juga memperoleh initial return yang merupakan selisih antara harga saham yang ditawarkan pada saat initial

public offering dengan harga penutupan saham hari pertama pada saat saham dijual di pasar sekunder. Initial return yang diterima perusahaan dapat berupa underpricing ataupun overpricing.

IPO umumnya mengalami underpricing, hal ini terjadi dikarenakan faktor kebutuhan perusahaan akan investor. Selain faktor tujuan perusahaan untuk menarik investor, underpricing juga diperkirakan dapat terjadi dikarenakan pengaruh dari faktor-faktor keuangan maupun nonkeuangan perusahaan terhadap harga saham. Investor akan mempertimbangkan terlebih dahulu tingkat keuntungan dan resiko yang akan diterima investor sebelum melakukan investasi di suatu perusahaan berdasarkan faktor-faktor keuangan maupun nonkeuangan perusahaan terkait. Berdasarkan perhitungan data yang telah dilakukan sebelumnya, diketahui bahwa sebagian besar atau lebih dari 85% perusahaan yang melakukan penawaran perdana saham dari tahun 2009 hingga tahun 2012 mengalami underpricing, baik pada perusahaan-perusahaan Indonesia maupun Singapura. Berdasarkan penjelasan dan kesimpulan tersebut, peneliti ingin mengetahui apakah terdapat hubungan antara faktor-faktor keuangan maupun nonkeuangan terhadap tingkat underpricing yang terjadi pada saat penawaran perdana. Penelitian sebelumnya yang dilakukan oleh Kim, Kish, Vasconcellos (2002) meneliti pengaruh variabel metode penawaran, presentase jumlah penawaran saham, kualitas underwriter, ukuran perusahaan, umur perusahaan, tingkat resiko perusahaan, standard error, subsitusi saham yang ditawarkan, subsitusi grup saham yang ditawarkan, tingkat suku bunga bebas resiko, subscribe, dilution, premium yang terjadi,

covariance terhadap initial return dengan menggunakan analisis regresi berganda. Hasil dari penelitian ini

menunjukkan bahwa variabel tipe penawaran, resiko beta, subscribe berpengaruh positif signifikan terhadap

initial return, sedangkan variabel presentase penawaran saham, kualitas underwriter, subsitusi saham baru,

grup subsitusi saham baru dan premium berpengaruh negatif signifikan terhadap initial return. Sedangkan variabel ukuran perusahaan, umur perusahaan, standar error saham, suku bunga bebas resiko, dilution dan

covariance tidak berpengaruh signifikan.

Kemudian, penelitian yang dilakukan oleh Syarifah Aini (2009) menunjukkan bahwa variabel ROA dan harga saham perdana berpengaruh negatif signifikan terhadap underpricing pada tingkat signifikansi 1%, reputasi penjamin emisi berpengaruh negatif signifikan terhadap underpricing pada tingkat signifikansi 5%, financial

leverage dan waktu IPO berpengaruh positif signifikan terhadap underpricing pada tingkat signifikansi 1%,

prosentase saham berpengaruh positif signifikan terhadap underpricing pada tingkat signifikansi 10% sedangkan variabel ukuran perusahaan, umur perusahaan, tidak memiliki pengaruh yang signifikan terhadap tingkat underpricing. Perbedaaan penelitian ini dengan penelitian sebelumnya adalah dalam penelitian ini menggunakan data dari dua negara yaitu Indonesia dan Singapura yang merupakan dua negara dengan keadaan ekonomi yang berbeda yaitu negara berkembang dan negara maju di Asia Tenggara, yang diteliti secara bersamaan, dengan tujuan untuk melihat apakah terdapat perbedaan hasil pada kedua negara ini ataukah tidak. Selain itu, penelitian ini juga bertujuan untuk memperoleh bukti empiris mengenai pengaruh variabel bebas faktor keuangan yang diwakili oleh nilai earning per share (EPS), debt ratio (DR), current

ratio (CR) serta net profit margin (NPM) dan faktor nonkeuangan yang diwakili oleh faktor umur perusahaan,

ukuran perusahaan serta kualitas underwriter terhadap variabel terikat yaitu tingkat underpricing yang terjadi pada saat pelaksanaan initial public offering.

LANDASAN TEORI DAN HIPOTESIS

Landasan Teori

Penelitian mengenai initial public offering telah banyak dilakukan oleh peneliti-peneliti

sebelumnya dari berbagai negara dan juga dari Indonesia. Berbagai macam penelitian

tersebut juga memberikan hasil yang beragam pula. Daljono (2000) dengan data perusahaan

yang melakukan IPO tahun 1990-1997 di BEJ menemukan bahwa reputasi penjamin emisi

dan financial leverage berpengaruh positif signifikan pada initial return. Abdullah (2000)

melakukan penelitian terhadap 50 sampel perusahaan yang menunjukkan hasil bahwa

variabel besaran perusahaan, profitabilitas perusahaan (ROE), jenis industri manufaktur

(dummy), dan persentase saham yang ditawarkan pada publik secara bersama-sama

berpengaruh signifikan pada initial return. Sedangkan ketika dilakukan pengujian parsial

atau terpisah, hanya variabel jenis industri dan profitabilitas (ROE) yang berpengaruh

signifikan pada initial return.Durukan (2002) meneliti variabel metode penawaran, jumlah

penawaran, presentase penawaran saham, ukuran perusahaan, umur perusahaan, DER, PER

dan tipe investor dan privatisasi dengan menggunakan analisis regresi linier berganda. Hasil

penelitian ini menunjukkan bahwa ukuran perusahaan dan metode penawaran saham

berpengaruh signifikan negatif terhadap initial return sedangkan variable umur perusahaan

berpengaruh signifikan positif terhadap initial return. Sedangkan variabel lainnya tidak

berpengaruh signifikan.

Kim, Kish, Vasconcellos (2002) meneliti pengaruh variabel metode

penawaran, presentase jumlah penawaran saham, kualitas underwriter, ukuran perusahaan, umur

perusahaan, tingkat resiko perusahaan, standard error, subsitusi saham yang ditawarkan, subsitusi

grup saham yang ditawarkan, tingkat suku bunga bebas resiko, subscribe, dilution, premium yang

terjadi, covariance terhadap initial return dengan menggunakan analisis regresi berganda. Hasil dari

penelitian ini menunjukkan bahwa variabel tipe penawaran, resiko beta, subscribe berpengaruh

positif signifikan terhadap initial return, sedangkan variabel presentase penawaran saham, kualitas

underwriter, subsitusi saham baru, grup subsitusi saham baru dan premium berpengaruh negatif

signifikan terhadap initial return. Sedangkan variabel ukuran perusahaan, umur perusahaan, standar

error saham, suku bunga bebas resiko, dilution dan covariance tidak berpengaruh signifikan.

Penelitian lainnya dilakukan oleh Sandhiaji (2004) dengan sampel perusahaan manufaktur yang

melakukan IPO tahun 1996-2002, menunjukkan bahwa reputasi underwriter, ROA, umur

perusahaan, ukuran perusahaan, berpengaruh signifikan negatif pada underpricing. Sedangkan

jumlah saham yang ditahan oleh pemilik lama (ownership retention) dibuktikan berhubungan

positif dengan underpricing, dan reputasi auditor tidak berpengaruh signifikan pada underpricing.

Penelitian yang dilakukan oleh Chen, Kenbata (2008) menunjukkan hasil bahwa variabel reputasi

underwriter tidak memiliki pengaruh terhadap tingkat underpricing pada saat pelaksanaan initial

public offering. Penelitian yang dilakukan Syarifah Aini (2009) menunjukkan bahwa variabel ROA

dan harga saham perdana berpengaruh negatif signifikan terhadap underpricing pada tingkat

signifikansi 1%, reputasi penjamin emisi berpengaruh negatif signifikan terhadap underpricing pada

tingkat signifikansi 5%, financial leverage dan waktu IPO berpengaruh positif signifikan terhadap

underpricing pada tingkat signifikansi 1%, prosentase saham berpengaruh positif signifikan

terhadap underpricing pada tingkat signifikansi 10% sedangkan variabel ukuran perusahaan, umur

perusahaan, tidak memiliki pengaruh yang signifikan terhadap tingkat underpricing.. Penelitian

yang dilakukan Sarma Uli Irawati (2009) terhadap 42 sampel perusahaan menunjukkan hasil bahwa

variabel size, ROI, EPS dan financial leverage saja yang memiliki pengaruh signifikan negatif

terhadap initial return perusahaan. Sedangkan variabel reputasi auditor, kualitas underwriter dan

jenis industri tidak berpengaruh terhadap initial return perusahaan pada saat initial public offering.

Penelitian oleh Islam et al. (2010), dengan sampel 191 perusahaan yang melakukan IPO di

Chittagong Stock Exchange periode 1995-2005, menunjukkan bahwa umur dan ukuran perusahaan

berpengaruh signifikan positif pada initial return. Sedangkan jumlah saham yang ditawarkan dan

jenis industri berpengaruh signifikan negatif pada initial return. Sedangkan penelitian yang

dilakukan oleh Chen dan Bangassa (2008), dengan sampel perusahaan yang melakukan IPO di

China stock market periode 2001-2006, menunjukkan bahwa reputasi underwriter tidak

berpengaruh terhadap tingkat underpricing. Penelitian oleh Ardhini Yuma Sari (2011)

menunjukkan hasil bahwa variabel ukuran perusahaan, return on investment dan current ratio

berpengaruh signifikan terhadap underpricing, sedangkan variabel umur perusahaan, ukuran

penawaran dan earning per share tidak berpengaruh terhadap underpricing. Penelitian yang

dilakukan oleh Tian Yuan (2012) menunjukkan hasil bahwa variabel issue size berpengaruh

signifikan negatif terhadap underpricing, sedangkan variabel systematic risks dan debt ratio

berpengaruh signifikan positif terhadap underpricing. Untuk variabel firm age, underwriter

reputation, P/E ratio dan ROA diperoleh hasil bahwa keempat variabel tersebut tidak berpengaruh

terhadap underpricing. Dan pada penelitian yang dilakukan oleh Rani Wulandari Lestari (2013)

menunjukkan hasil bahwa variabel net profit margin, return on assets dan return on equity memiliki

pengaruh signifikan positif terhadap harga saham pada saat initial public offering. Ringkasan

penelitian-penelitian terdahulu dapat dilihat pada Tabel 2.1 berikut.

Hipotesis

Klasifikasi hipotesis dalam penelitian ini adalah sebagai berikut: H0 : β = 0 Ha : β ≠ 0

H0 = Variabel bebas tidak berpengaruh terhadap variabel terikat Ha = Variabel bebas berpengaruh terhadap variabel terikat

Bila H0 diterima, maka Ha tidak diterima, yang berarti variabel bebas tidak berpengaruh terhadap variabel terikat. Sedangkan bila H0 tidak diterima, maka Ha diterima, yang berarti variabel bebas berpengaruh terhadap variabel terikat.

Pengaruh Earnings per share (EPS) terhadap Underpricing

Earning per Share merupakan jumlah laba yang diperoleh dan tersedia untuk tiap lembar saham biasa yang

beredar yang dimiliki para pemegang saham. Nilai EPS yang tinggi akan dapat menarik lebih banyak minat investor untuk berinvestasi dalam perusahaan, sehingga akan menurunkan tingkat underpricing selama penawaran perdana saham. Dengan kata lain, besar kecilnya nilai EPS perusahaan akan mempengaruhi jumlah investasi yang akan terjadi, yang pada akhirnya akan mempengaruhi tinggi rendahnya tingkat

underpricing pada saat penawaran perdana saham. Pada penelitian yang dilakukan oleh Sarma Uli Irawati

(2009) menunjukkan hasil bahwa nilai EPS berpengaruh signifikan negatif terhadap initial return atau

underpricing (karena dalam penelitiannya diketahui bahwa nilai initial return yang digunakan adalah yang

bernilai positif), sedangkan hasil ini berbeda dengan hasil dalam penelitian Ardhini Yuma Sari (2011) yang disimpulkan bahwa nilai EPS tidak berpengaruh terhadap tingkat underpricing pada saat initial public

offering. Berdasarkan penjelasan tersebut, maka hipotesis yang akan diuji dalam penelitian ini adalah sebagai

berikut:

H01 : Earnings per share (EPS) tidak berpengaruh signifikan terhadap tingkat underpricing pada saat pelaksanaan IPO.

Ha1 : Earnings per share (EPS) berpengaruh signifikan terhadap tingkat underpricing pada saat pelaksanaan IPO.

Pengaruh Debt Ratio (DR) terhadap Underpricing

Debt Ratio mewakili besarnya utang yang dimiliki perusahaan, yang digunakan untuk pengoperasian

perusahaannya. Perusahaan dengan tingkat DR yang tinggi akan kurang diminati oleh para investor karena hal tersebut juga diiringi dengan tingginya tingkat resiko yang dimiliki perusahaan. Sedangkan perusahaan dengan tingkat DR yang rendah akan lebih diminati oleh para investor dikarenakan tingkat resiko yang dimiliki rendah. Dengan kata lain, tinggi rendahnya nilai DR perusahaan akan mempengaruhi jumlah permintaan dan penawaran jumlah saham pada saat penjualan saham di pasar sekunder dan akan mempengaruhi harga saham. Pada akhirnya hal ini akan mempengaruhi tinggi rendahnya tingkat underpricing pada saat penawaran perdana saham. Pada penelitian yang dilakukan oleh Sarma Uli Irawati (2009) disimpulkan bahwa variabel financial leverage yang diwakili dengan perhitungan debt ratio berpengaruh signifikan negatif terhadap tingkat initial return atau berpengaruh signifikan positif terhadap tingkat

underpricing. Hasil ini sama dengan hasil penelitian yang dilakukan oleh Yuan Tian (2012) yang

menunjukkan bahwa variabel debt ratio berpengaruh signifikan positif terhadap tingkat underpricing. Berdasarkan penjelasan tersebut, maka hipotesis yang akan diuji dalam penelitian ini adalah sebagai berikut: H02 : Debt Ratio (DR) tidak berpengaruh signifikan terhadap tingkat underpricing pada saat pelaksanaan

IPO.

Ha2 : Debt Ratio (DR) berpengaruh signifikan terhadap tingkat underpricing pada saat pelaksanaan IPO.

Pengaruh Current Ratio (CR) terhadap Underpricing

Current Ratio (CR) mewakili tingkat likuiditas suatu perusahaan. semakin tinggi tingkat likuiditas suatu

perusahaan maka akan semakin menarik minat para investor untuk menanamkan dana mereka pada perusahaan. Perusahaan dengan tingkat likuiditas yang rendah memiliki tingkat resiko yang tinggi, dikarenakan kemampuan untuk memenuhi kewajiban jangka pendeknya rendah. Dengan kata lain, bila kemampuan untuk memenuhi kewajiban jangka pendek perusahaan rendah lalu bagaimana peruahaan dapat memenuhi kewajiban jangka panjangnya. Tinggi rendahnya nilai CR perusahaan akan mempengaruhi jumlah permintaan dan penawaran saham saham pada saat penjualan saham di pasar sekunder, dan pada akhirnya akan mempengaruhi tingkat underpricing pada saat penawaran perdana saham. Hasil dari penelitian yang dilakukan oleh Ardhini Yuma Sari (2011) menunjukkan bahwa variabel current ratio berpengaruh signifikan terhadap tingkat underpricing. Berdasarkan penjelasan tersebut, maka hipotesis yang akan diuji dalam penelitian ini adalah sebagai berikut:

H03 : Current Ratio (CR) tidak berpengaruh signifikan terhadap tingkat underpricing pada saat pelaksanaan IPO.

Ha3 : Curentt Ratio (CR) berpengaruh signifikan terhadap tingkat underpricing pada saat pelaksanaan IPO.

Pengaruh Net Profit Margin (NPM) terhadap Underpricing

Net Profit Margin (NPM) menggambarkan baik buruknya kemampuan perusahaan yang dalam menghasilkan

pendapatan atau meningkatkan jumlah penjualan. Nilai NPM perusahaan yang tinggi akan lebih diminati oleh para investor karena nilai keuntungan yang akan diperoleh investor pun akan tinggi. Dengan kata lain, tinggi rendahnya nilai NPM perusahaan akan mempengaruhi jumlah permintaan dan penawaran saham pada saat penjualan saham di pasar sekunder, yang pada akhirnya akan mempengaruhi harga saham perusahaan. Sehingga tingkat underpricing pada saat penawaran perdana saham pun akan terpengaruhi. Pada penelitian yang dilakukan oleh Rani Wulandari Lestari (2013) menunjukkan hasil bahwa variabel net profit margin memiliki pengaruh signifikan positif terhadap harga saham pada saat pelaksanaan initial public offering yang berarti dengan meningkatnya harga saham pada saat initial public offering maka tingkat underpricing akan menurun. Berdasarkan penjelasan tersebut, maka hipotesis yang akan diuji dalam penelitian ini adalah sebagai berikut:

H04 : Net Profit Margin (NPM) tidak berpengaruh signifikan terhadap tingkat underpricing pada saat pelaksanaan IPO.

Ha4 : Net Profit Margin (NPM) berpengaruh signifikan terhadap tingkat underpricing pada saat pelaksanaan IPO.

Pengaruh Umur Perusahaan terhadap Underpricing

Umur perusahaan menggambarkan kemampuan perusahaan untuk dapat bertahan dan terus beroperasi selama mungkin. Semakin lama umur suatu perusahaan menunjukkan kualitas manajemen perusahaan yang baik dalam menjalankan perusahaan. Umur perusahaan yang masih baru atau tidak terlalu lama memiliki resiko kerugian yang lebih tinggi bagi para investor dan juga memiliki informasi yang kurang mencukupi untuk dapat meyakinkan para investor. Oleh karena itu, umur perusahaan dapat mempengaruhi jumlah investasi yang akan terjadi selama penawaran umum perdana saham dan jumlah investasi yang terjadi akan mempengaruhi tingkat underpricing. Penelitian yang dilakukan oleh Daljono (2000), Kim, kish, Vasconcellos (2002), Syarifah Aini (2009), Ardhini Yuma Sari (2011) dan Yuan Tian (2012) menunjukkan hasil bahwa variabel umur perusahaan atau firm age tidak berpengaruh terhadap tingkat underpricing. Sedangkan pada penelitian yang dilakukan oleh Islam et al. (2010) menunjukkan hasil bahwa variabel umur perusahaan atau

firm age berpengaruh positif terhadap tingkat underpricing, dan pada penelitian yang dilakukan oleh Durukan

(2002) dan Sandhiaji (2004) menunjukkan hasil bahwa variabel umur perusahaan memiliki pengaruh signifikan negatif terhadap tingkat underpricing pada saat initial public offering. Berdasarkan penjelasan tersebut, maka hipotesis yang akan diuji dalam penelitian ini adalah sebagai berikut:

H05 : Umur perusahaan tidak berpengaruh signifikan terhadap tingkat underpricing pada saat pelaksanaan IPO.

Ha5 : Umur perusahaan berpengaruh signifikan terhadap tingkat underpricing pada saat pelaksanaan IPO.

Pengaruh Ukuran Perusahaan terhadap Underpricing

Ukuran perusahaan menggambarkan kemampuan manajemen perusahaan dalam mengembangkan bisnis perusahaan menjadi lebih baik, luas dan lebih besar. Para investor akan lebih tertarik untuk berinvestasi pada perusahaan yang berskala besar, yang akan memberikan lebih banyak keuntungan bagi para investor. Maka, ukuran perusahaan akan mempengaruhi jumlah investasi yang akan terjadi selama penawaran umum perdana saham, dimana jumlah investasi ini pada akhirnya akan mempengaruhi tinggi rendahnya tingkat underpricing yang akan terjadi. Pada penelitian yang dilakukan oleh Abdullah (200), Kim, kish, Vasconcellos (2002) dan Syarifah Aini (2009) menunjukkan hasil bahwa variabel ukuran perusahaan tidak berpengaruh terhadap tingkat underpricing. Kemudian pada penelitian yang dilakukan oleh Sandhiaji (2004), Islam et al. (2010) dan Ardhini Yuma Sari (2011) menunjukkan hasil bahwa variabel ukuran perusahaan berpengaruh positif terhadap inital return yang berarti berpengaruh negatif terhadap tingkat underpricing, serta pada penelitian yang dilakukan oleh Durukan (2002) dan Sarma Uli Irawati (2009) disimpulkan bahwa variabel ukuran perusahaan berpengaruh positif terhadap tingkat underpricing pada saat initial public offering. Berdasarkan penjelasan tersebut, maka hipotesis yang akan diuji dalam penelitian ini adalah sebagai berikut:

H06 : Ukuran perusahaan tidak berpengaruh signifikan terhadap tingkat underpricing pada saat pelaksanaan IPO.

Ha6 : Ukuran perusahaan berpengaruh signifikan terhadap tingkat underpricing pada saat pelaksanaan IPO.

Pengaruh Kualitas Underwriter terhadap Underpricing

Underwriter merupakan pihak yang berperan dalam penentuan harga saham yang akan dijual dalam

penawaran umum perdana saham bersama dengan pihak perusahaan (emiten). Tinggi rendahnya tingkat

underpricing juga dipengaruhi oleh harga saham yang disepakati oleh underwriter dengan perusahaan, underwriter yang memiliki kualitas baik akan mampu meminimalisir tingkat underpricing serendah mungkin

agar tidak merugikan perusahaan. Oleh karena itu, kualitas underwriter mempengaruhi harga saham yang ditawarkan, yang pada akhirnya harga tersebut akan mempengaruhi tingkat underpricing yang akan terjadi. Pada penelitian yang dilakukan oleh Chen, Kenbata (2008), Sarma Uli Irawati (2009) dan Yuan Tian (2012) menunjukkan hasil bahwa variabel reputasi underwriter tidak berpengaruh terhadap tingkat underpricing. Sedangkan pada penelitian yang dilakukan oleh Kim, kish, Vasconcellos (2002) disimpulkan bahwa variabel reputasi underwriter berpengaruh negatif terhadap tingkat initial return yang berarti berpengaruh positif terhadap tingkat underpricing. Hasil ini bertentangan dengan hasil penelitian Daljono (2000), Sandhiaji (2004) dan Syarifah Aini (2009) yang menyimpulkan bahwa variabel reputasi underwriter berpengaruh

negatif terhadap tingkat underpricing. Berdasarkan penjelasan tersebut, maka hipotesis yang akan diuji dalam penelitian ini adalah sebagai berikut:

H07 : Kualitas underwriter tidak berpengaruh signifikan terhadap tingkat underpricing pada saat pelaksanaan IPO.

Ha7 : Kualitas underwriter berpengaruh signifikan terhadap tingkat underpricing pada saat pelaksanaan IPO.

METODE PENELITIAN

Objek penelitian ini adalah seluruh perusahaan Indonesia dan Singapura yang melaksanakan initial public

offering pada tahun 2009 hingga tahun 2012, yang berjumlah sebanyak 186 perusahaan. Dari populasi

tersebut dipilih 120 perusahaan sebagai sampel penelitian. Sampel ditentukan dengan metode purposive

sampling, yaitu penentuan sampel berdasarkan kriteria yang telah ditetapkan oleh peneliti. Adapun kriteria

yang ditetapkan peneliti untuk menentukan sampel dalam penelitian ini yaitu: (1) Sampel merupakan perusahaan yang melakukan initial public offering pada tahun 2009 hingga tahun 2012; (2) Sampel merupakan perusahaan yang mengalami underpricing pada saat pelaksanaan initial public offering pada tahun 2009 hingga tahun 2012; (3) Sampel merupakan perusahaan yang memiliki data lengkap dan dapat diandalkan kebenarannya. Data yang harus dimiliki sampel antara lain data initial public offering, dan laporan keuangan tahunan yang telah diaudit. Jenis penelitian ini berdasarkan pendekatannya yaitu dengan melakukan pengujian hipotesis termasuk dalam penelitian kuantitatif. Penelitian dengan pengujian hipotesis ini merupakan penelitian kausal. Berdasarkan dimensi waktunya, penelitian ini bersifat cross sectional sesuai dengan data tingkat underpricing perusahaan yang digunakan dan bersifat time series berdasarkan data keuangan yang berbeda periode waktunya. Kedalaman penelitian ini bersifat studi kasus karena penelitian bersifat mendalam dan tidak dapat digeneralisasikan pada perusahaan lain. Metode pengumpulan data yang digunakan adalah metode tidak langsung dimana data diperoleh dari Bursa Efek Indonesia dan Bursa Efek Singapura. Lingkungan penelitian bersifat field setting berupa perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia dan Bursa Efek Singapura. Pada penelitian ini, sampel dikumpulkan dengan menggunakan metode library research, yaitu dengan mengambil data langsung dari arsip online Bursa Efek Indonesia dan Singapura. Metode analisis data yang digunakan adalah metode analisis kuantitatif yaitu dengan menggunakan metode dependen regresi berganda yang bertujuan untuk menganalisis hubungan antara satu atau lebih variabel bebas(metrik) dengan satu variabel terikat (metrik) dalam penelitian ini.

Metode Analisis Data

Analisis Regresi Linear Berganda

Analisis regresi linear berganda bertujuan untuk mengetahui arah hubungan antara variabel terikat dengan variabel bebas apakah terdapat hubungan positif atau negatif. Untuk menguji hipotesis-hipotesis dalam penelitian ini digunakan model persamaan regresi sebagai berikut:

Underpricing = bo + b1[EPS] + b2[DR] + b3[CR] + b4[NPM] + e Underpricing = bo + b1[AGE] + b2[SIZE] + b3[UND] + e

Dimana:

bo = Konstanta NPM = Net profit margin

b1-4 = Koefisien regresi AGE = Umur perusahaan EPS = Earning per share SIZE = Ukuran perusahaan DR = Debt ratio UND = Reputasi underwriter CR = Current ratio e = Random error

Bila nilai koefisien regresi bernilai positif maka dapat diindikasikan terdapat pengaruh searah antara nilai variabel bebas dengan nilai variabel terikat. Sedangkan bila nilai koefisien regresi bernilai negatif maka terdapat indikasi pengaruh negatif antara nilai variabel bebas dengan nilai variabel terikat dimana kenaikan nilai variabel bebas akan mengakibatkan penurunan terhadap nilai variabel terikat. Ketepatan fungsi regresi secara statistik diukur dengan tiga uji statistik berikut:

1. Uji Statistik t

Uji statistik t atau uji signifikan parameter individual digunakan untuk mengetahui seberapa besar pengaruh variabel bebas secara individual terhadap variabel terikat. Dalam uji ini level signifikan yang digunakan adalah sebesar 5% atau α = 0,05, dengan hipotesis:

Jika, signifikansi nilai t > α , maka H0 diterima Jika, signifikansi nilai t < α , maka Ha tidak diterima 2. Uji Statistik F

Uji statistik F atau uji kelayakan model digunakan untuk menguji apakah semua variabel bebas berpengaruh secara signifikan terhadap variabel terikat ataukah tidak. Dalam penelitian ini level signifikan yang digunakan sebesar 5% atau α = 0,05, dengan hipotesis:

Jika, signifikansi nilai F > α , maka H0 diterima Jika, signifikansi nilai F < α , maka Ha tidak diterima 3. Koefisien Determinasi (R²)

Koefisien determinasi (R²) menunjukkan seberapa besar kemampuan variabel-variabel bebas dalam menjelaskan variabel terikat. Nilai R² berkisar antara 0 hingga 1. Bila nilai R² mendekati 0 maka kemampuan variabel-variabel bebas dalam menjelaskan variabel terikat terbatas, sedangkan bila nilai R² mendekati 1 maka variabel-variabel bebas mampu memberikan semua informasi variabel terikat yang dibutuhkan. Namun pada koefisien determinasi bila satu variabel bebas ditambahkan maka nilai R² pun akan bertambah tanpa memperhitungkan pengaruh signifikan yang dimiliki variabel bebas tersebut terhadap variabel terikat, karena kelemahan analisis R² tersebut menyebabkan para peneliti sebelumnya menggunakan analisis tambahan yaitu analisis nilai adjusted R² pada model regresi untuk memberikan hasil yang lebih akurat. Karena pada analisis

adjusted R², bila ditambahkan satu variabel bebas, nilainya dapat naik atau turun tergantung pada pengaruh

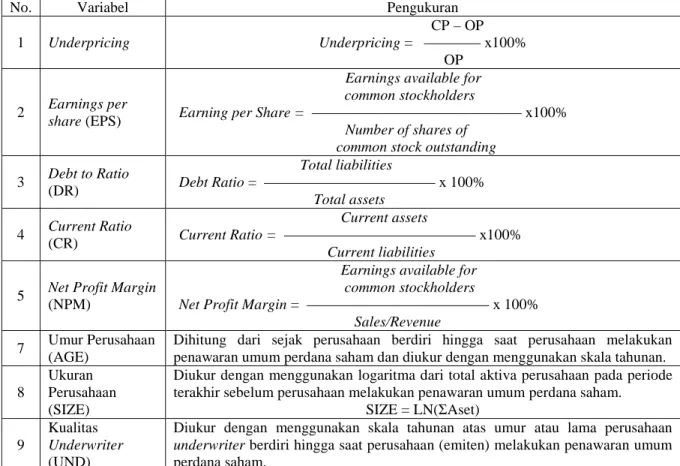

signifikan yang dimiliki variabel bebas tersebut terhadap variabel terikat. Tabel 1 Pengukuran Variabel

No. Variabel Pengukuran

1 Underpricing Underpricing = CP – OP x100%

OP

2 Earnings per

share (EPS)

Earnings available for common stockholders

Earning per Share = x100% Number of shares of

common stock outstanding

3 Debt to Ratio (DR) Total liabilities Debt Ratio = x 100% Total assets 4 Current Ratio (CR) Current assets Current Ratio = x100% Current liabilities

5 Net Profit Margin (NPM)

Earnings available for common stockholders

Net Profit Margin = x 100%

Sales/Revenue

7 Umur Perusahaan (AGE)

Dihitung dari sejak perusahaan berdiri hingga saat perusahaan melakukan penawaran umum perdana saham dan diukur dengan menggunakan skala tahunan. 8

Ukuran Perusahaan (SIZE)

Diukur dengan menggunakan logaritma dari total aktiva perusahaan pada periode terakhir sebelum perusahaan melakukan penawaran umum perdana saham.

SIZE = LN(ΣAset) 9

Kualitas

Underwriter

(UND)

Diukur dengan menggunakan skala tahunan atas umur atau lama perusahaan

underwriter berdiri hingga saat perusahaan (emiten) melakukan penawaran umum

HASIL DAN BAHASAN

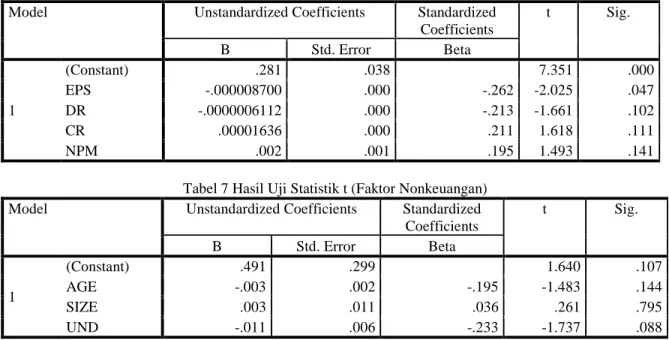

Analisis Regresi Linear Berganda Uji Statistik t• Perusahaan Indonesia

Tabel 6 Hasil Uji Statistik t (Faktor Keuangan)

Model Unstandardized Coefficients Standardized

Coefficients t Sig. B Std. Error Beta 1 (Constant) .281 .038 7.351 .000 EPS -.000008700 .000 -.262 -2.025 .047 DR -.0000006112 .000 -.213 -1.661 .102 CR .00001636 .000 .211 1.618 .111 NPM .002 .001 .195 1.493 .141

Tabel 7 Hasil Uji Statistik t (Faktor Nonkeuangan) Model Unstandardized Coefficients Standardized

Coefficients t Sig. B Std. Error Beta 1 (Constant) .491 .299 1.640 .107 AGE -.003 .002 -.195 -1.483 .144 SIZE .003 .011 .036 .261 .795 UND -.011 .006 -.233 -1.737 .088

Persamaan regresi yang dapat diturunkan dari hasil analisis yang disajikan dalam tabel 4.25 dan tabel 4.26 untuk variabel faktor keuangan dan non keuangan perusahaan Indonesia adalah sebagai berikut:

Underpricing = 0,281 - 0,000008700[EPS] - 0,0000006112[DR] + 0,00001636[CR] + 0,002[NPM] +

0,038

Underpricing = 0,491– 0,003[AGE] + 0,003[SIZE] – 0,011[UND] + 0,299

Pada hasil uji t diketahui bahwa EPS memiliki koefisien regresi negatif sebesar -0,000008700. Maka dapat disimpulkan bahwa setiap kenaikan satu satuan earnings per share akan diikuti dengan penurunan tingkat

underpricing sebesar 0,000008700 satuan. Kemudian pada hasil uji t diatas juga diketahui bahwa nilai t

variabel EPS yang diperoleh adalah sebesar -2,025 dengan nilai signifikansi sebesar 0,047 lebih kecil dari nilai α =0,05. Sehingga dapat disimpulkan bahwa Ha1 diterima yang berarti earnings per share berpengaruh signifikan dan negatif terhadap tingkat underpricing pada saat IPO. Pada hasil uji t diatas diketahui bahwa nilai t variabel DR yang diperoleh adalah sebesar -1,661 dengan nilai signifikansi sebesar 0,102 lebih besar dari nilai α =0,05. Sehingga dapat disimpulkan bahwa Ha2 tidak diterima yang berarti debt ratio tidak berpengaruh signifikan terhadap tingkat underpricing pada saat IPO. Pada hasil uji t diatas, nilai t variabel CR diperoleh adalah sebesar 1,618 dengan nilai signifikansi sebesar 0,111 lebih besar dari nilai α =0,05. Sehingga dapat disimpulkan bahwa Ha3 tidak diterima yang berarti current ratio tidak berpengaruh signifikan terhadap tingkat underpricing pada saat IPO. Pada hasil uji t diatas diketahui bahwa nilai t variabel NPM diperoleh sebesar 1,493 dengan nilai signifikansi sebesar 0,141 lebih besar dari nilai α =0,05. Sehingga dapat disimpulkan bahwa Ha4 tidak diterima yang berarti net profit margin tidak berpengaruh signifikan terhadap tingkat underpricing pada saat IPO. Untuk variabel AGE diperoleh nilai t sebesar -1,483 dengan nilai signifikansi sebesar 0,144 lebih besar dari nilai α =0,05. Sehingga dapat disimpulkan bahwa Ha5 tidak diterima yang berarti umur perusahaan tidak berpengaruh signifikan terhadap tingkat underpricing pada saat IPO. Pada hasil uji t diatas diketahui bahwa nilai t variabel SIZE yang diperoleh adalah sebesar 0,261 dengan

nilai signifikansi sebesar 0,795 lebih besar dari nilai α =0,05. Sehingga dapat disimpulkan bahwa Ha6 tidak diterima yang berarti ukuran perusahaan tidak berpengaruh signifikan terhadap tingkat underpricing pada saat IPO. Dan untuk variabel UND (kualitas underwriter) diketahui nilai t sebesar -1,737 dengan nilai signifikansi sebesar 0,088 lebih besar dari nilai α =0,05. Sehingga dapat disimpulkan bahwa Ha7 tidak diterima yang berarti kualitas underwriter tidak berpengaruh signifikan terhadap tingkat underpricing pada saat IPO. • Perusahaan Singapura

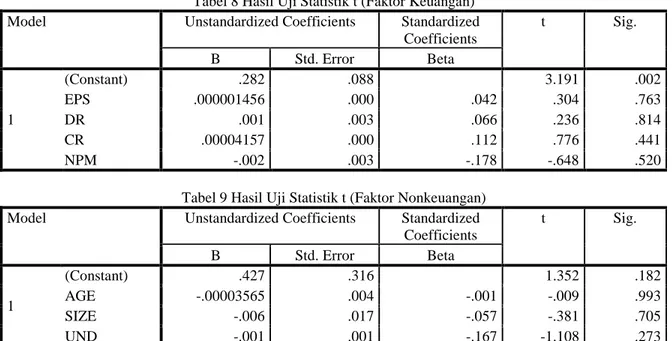

Tabel 8 Hasil Uji Statistik t (Faktor Keuangan) Model Unstandardized Coefficients Standardized

Coefficients t Sig. B Std. Error Beta 1 (Constant) .282 .088 3.191 .002 EPS .000001456 .000 .042 .304 .763 DR .001 .003 .066 .236 .814 CR .00004157 .000 .112 .776 .441 NPM -.002 .003 -.178 -.648 .520

Tabel 9 Hasil Uji Statistik t (Faktor Nonkeuangan) Model Unstandardized Coefficients Standardized

Coefficients t Sig. B Std. Error Beta 1 (Constant) .427 .316 1.352 .182 AGE -.00003565 .004 -.001 -.009 .993 SIZE -.006 .017 -.057 -.381 .705 UND -.001 .001 -.167 -1.108 .273

Persamaan regresi yang dapat diturunkan dari hasil analisis yang disajikan dalam tabel 4.27 dan tabel 4.28 untuk variabel faktor keuangan dan non keuangan perusahaan Singapura adalah sebagai berikut:

Underpricing = 0,282 + 0,000001456[EPS] - 0,001[DR] + 0,00004157[CR] + 0,002[NPM] + 0,088 Underpricing = 0,427– 0,00003565[AGE] - 0,006[SIZE] – 0,001[UND] + 0,316

Pada hasil uji t diatas diketahui bahwa nilai t variabel EPS yang diperoleh adalah sebesar 0,304 dengan nilai signifikansi sebesar 0,763 lebih besar dari nilai α =0,05. Sehingga dapat disimpulkan bahwa Ha1 tidak diterima yang berarti earnings per share tidak berpengaruh signifikan terhadap tingkat underpricing pada saat IPO. Pada hasil uji t diatas diketahui bahwa nilai t variabel DR yang diperoleh adalah sebesar 0,236 dengan nilai signifikansi sebesar 0,814 lebih besar dari nilai α =0,05. Sehingga dapat disimpulkan bahwa Ha2 tidak diterima yang berarti debt ratio tidak berpengaruh signifikan terhadap tingkat underpricing pada saat IPO. Untuk variabel CR diperoleh nilai t sebesar 0,776 dengan nilai signifikansi sebesar 0,441 lebih besar dari nilai

α =0,05. Sehingga dapat disimpulkan bahwa Ha3 tidak diterima yang berarti current ratio tidak berpengaruh

signifikan terhadap tingkat underpricing pada saat IPO. Pada hasil uji t diatas diketahui bahwa nilai t variabel NPM diperoleh sebesar -0,648 dengan nilai signifikansi sebesar 0,520 lebih besar dari nilai α =0,05. Sehingga dapat disimpulkan bahwa Ha4 tidak diterima yang berarti net profit margin tidak berpengaruh signifikan terhadap tingkat underpricing pada saat IPO. Hasil uji t menunjukkan nilai t variabel AGE yang diperoleh adalah sebesar -0,009 dengan nilai signifikansi sebesar 0,993 lebih besar dari nilai α =0,05. Sehingga dapat disimpulkan bahwa Ha5 tidak diterima yang berarti umur perusahaan tidak berpengaruh signifikan terhadap tingkat underpricing penawaran umum perdana saham. Pada hasil uji t diatas diketahui bahwa nilai t variabel SIZE yang diperoleh adalah sebesar -0,381 dengan nilai signifikansi sebesar 0,705 lebih besar dari nilai α =0,05. Sehingga dapat disimpulkan bahwa Ha6 tidak diterima yang berarti ukuran perusahaan tidak

berpengaruh signifikan terhadap tingkat underpricing penawaran umum perdana saham. Dan nilai t variabel UND yang diperoleh adalah sebesar -1,108 dengan nilai signifikansi sebesar 0,273 lebih besar dari nilai α =0,05. Sehingga dapat disimpulkan bahwa Ha7 tidak diterima yang berarti kualitas underwriter tidak berpengaruh signifikan terhadap tingkat underpricing penawaran umum perdana saham.

Uji Statistik F

• Perusahaan Indonesia

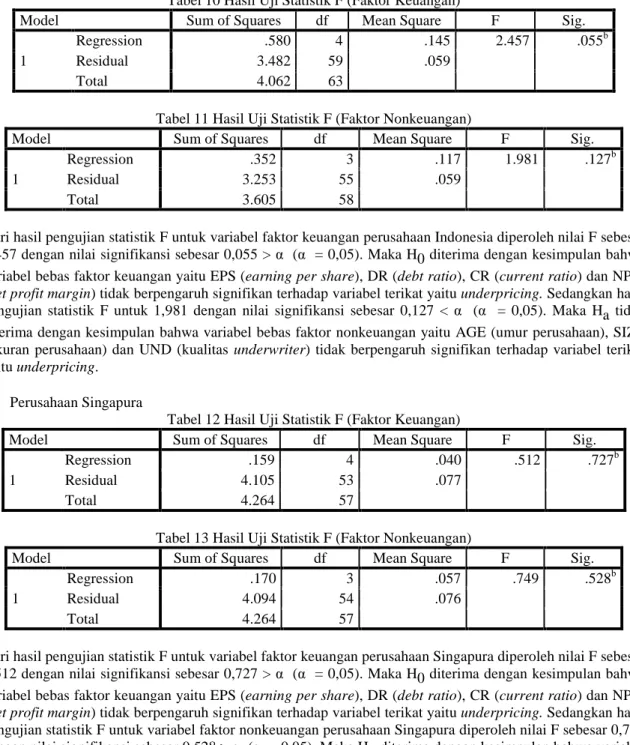

Tabel 10 Hasil Uji Statistik F (Faktor Keuangan)

Model Sum of Squares df Mean Square F Sig.

1

Regression .580 4 .145 2.457 .055b

Residual 3.482 59 .059

Total 4.062 63

Tabel 11 Hasil Uji Statistik F (Faktor Nonkeuangan)

Model Sum of Squares df Mean Square F Sig.

1

Regression .352 3 .117 1.981 .127b

Residual 3.253 55 .059

Total 3.605 58

Dari hasil pengujian statistik F untuk variabel faktor keuangan perusahaan Indonesia diperoleh nilai F sebesar 2,457 dengan nilai signifikansi sebesar 0,055 > α (α = 0,05). Maka H0 diterima dengan kesimpulan bahwa variabel bebas faktor keuangan yaitu EPS (earning per share), DR (debt ratio), CR (current ratio) dan NPM (net profit margin) tidak berpengaruh signifikan terhadap variabel terikat yaitu underpricing. Sedangkan hasil pengujian statistik F untuk 1,981 dengan nilai signifikansi sebesar 0,127 < α (α = 0,05). Maka Ha tidak diterima dengan kesimpulan bahwa variabel bebas faktor nonkeuangan yaitu AGE (umur perusahaan), SIZE (ukuran perusahaan) dan UND (kualitas underwriter) tidak berpengaruh signifikan terhadap variabel terikat yaitu underpricing.

• Perusahaan Singapura

Tabel 12 Hasil Uji Statistik F (Faktor Keuangan)

Model Sum of Squares df Mean Square F Sig.

1

Regression .159 4 .040 .512 .727b

Residual 4.105 53 .077

Total 4.264 57

Tabel 13 Hasil Uji Statistik F (Faktor Nonkeuangan)

Model Sum of Squares df Mean Square F Sig.

1

Regression .170 3 .057 .749 .528b

Residual 4.094 54 .076

Total 4.264 57

Dari hasil pengujian statistik F untuk variabel faktor keuangan perusahaan Singapura diperoleh nilai F sebesar 0,512 dengan nilai signifikansi sebesar 0,727 > α (α = 0,05). Maka H0 diterima dengan kesimpulan bahwa variabel bebas faktor keuangan yaitu EPS (earning per share), DR (debt ratio), CR (current ratio) dan NPM (net profit margin) tidak berpengaruh signifikan terhadap variabel terikat yaitu underpricing. Sedangkan hasil pengujian statistik F untuk variabel faktor nonkeuangan perusahaan Singapura diperoleh nilai F sebesar 0,749 dengan nilai signifikansi sebesar 0,528 > α (α = 0,05). Maka H0 diterima dengan kesimpulan bahwa variabel bebas faktor nonkeuangan yaitu AGE (umur perusahaan), SIZE (ukuran perusahaan) dan UND (kualitas

Koefisien Determinasi (R²)

• Perusahaan Indonesia

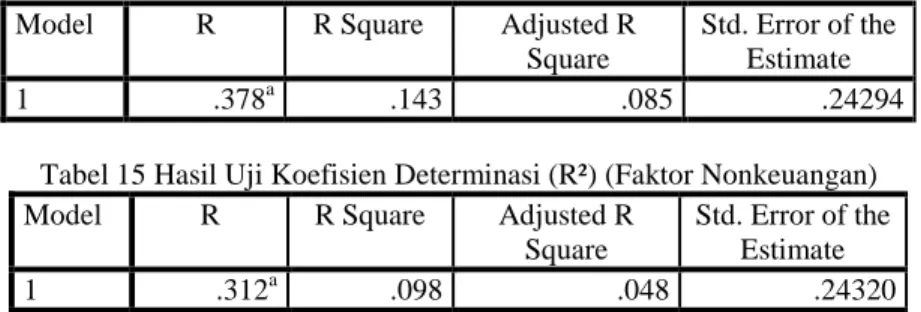

Tabel 14 Hasil Uji Koefisien Determinasi (R²) (Faktor Keuangan)

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 .378a .143 .085 .24294

Tabel 15 Hasil Uji Koefisien Determinasi (R²) (Faktor Nonkeuangan)

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 .312a .098 .048 .24320

Berdasarkan hasil pengujian diatas diperoleh nilai R² untuk faktor keuangan perusahaan Indonesia adalah sebesar 0,143, nilai ini lebih mendekati angka 0 dan nilai adjusted R square sebesar 0,085 yang menunjukkan bahwa kemampuan variabel-variabel bebas perusahaan Indonesia yaitu EPS (earning per share), DR (debt

ratio), CR (current ratio) dan NPM (net profit margin) dalam menjelaskan variasi variabel terikat yaitu underpricing amat terbatas dan hanya sebesar 8,5%. Sedangkan berdasarkan hasil pengujian pada tabel 4.34

diperoleh nilai R² untuk faktor nonkeuangan perusahaan Indonesia adalah sebesar 0,098 dengan nilai

adjusted R square sebesar 0,048. Hal ini menunjukkan bahwa kemampuan variabel bebas nonkeuangan yang

terdiri dari AGE (umur perusahaan), SIZE (ukuran perusahaan) dan UND (kualitas underwriter) dalam menjelaskan variasi variabel terikat yaitu underpricing amat terbatas dan hanya sebesar 4,8%.

• Perusahaan Singapura

Tabel 16 Hasil Uji Koefisien Determinasi (R²) (Faktor Keuangan)

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 .193a .037 -.035 .278317

Tabel 17 Hasil Uji Koefisien Determinasi (R²) (Faktor Nonkeuangan)

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 .200a .040 -.013 .275332

Berdasarkan hasil pengujian diatas diperoleh nilai R² untuk faktor keuangan perusahaan Singapura adalah sebesar 0,037 dengan nilai adjusted R square sebesar -0,035. Menurut Gujarati (1988) jika dalam uji empiris diperoleh nilai adjusted R square negatif, maka nilai adjusted R square dianggap bernilai nol, sehingga dapat disimpulkan bahwa variabel-variabel bebas perusahaan Singapura yaitu EPS (earning per share), DR (debt

ratio), CR (current ratio) dan NPM (net profit margin) tidak memiliki kemampuan dalam menjelaskan variasi

variabel terikat yaitu underpricing, dengan persentase kemampuan sebesar 0%. Sedangkan berdasarkan hasil pengujian pada tabel 4.36 diperoleh nilai R² untuk faktor nonkeuangan perusahaan Singapura adalah sebesar 0,040 dengan nilai adjusted R square sebesar -0,013, hal ini menunjukkan bahwa variabel bebas yang terdiri dari AGE (umur perusahaan), SIZE (ukuran perusahaan) dan UND (kualitas underwriter) juga tidak memiliki kemampuan dalam menjelaskan variasi variabel terikat yaitu underpricing, dengan persentase kemampuan sebesar 0%.

Terdapat perbedaan hasil pada uji data Indonesia dengan Singapura, dimana pada data Indonesia menunjukkan hasil uji t dengan variabel earning per share berpengaruh signifikan negatif terhadap tingkat

underpricing pada saat pelaksanaan initial public offering, sedangkan pada data Singapura diperoleh hasil uji t

dengan variabel earning per share tidak berpengaruh terhadap tingkat underpricing. Perbedaan hasil ini dapat disebabkan oleh pengaruh faktor-faktor lain yang tidak diteliti dalam penelitian ini, yang memiliki pengaruh lebih besar terhadap tingkat underpricing seperti faktor keadaan ekonomi nasional, persentase penawaran

saham, rasio return on assets, rasio return on equity, jenis industri, kualitas auditor, ownership retention, waktu listing, metode penawaran dan faktor-faktor lainnya. Hasil uji koefisien determinasi (R²) menunjukkan nilai R square yang sangat kecil dan diikuti dengan nilai adjusted R square yang semakin kecil bahkan bernilai negatif pada data Singapura, maka dapat disimpulkan bahwa metode yang digunakan dalam penelitian ini memilki kemungkinan sangat tidak cocok atau model regresi terlalu sederhana meskipun lolos dari uji asumsi klasik, sehingga hasilnya dapat diragukan/dirasa kurang memuaskan.

SIMPULAN

Berdasarkan hasil penelitian dan pengujian hipotesis yang telah dilakukan, peneliti membuat beberapa kesimpulan yang dipisahkan antara perusahaan Indonesia dan Singapura dengan tujuan untuk perbandingan hasil sebagai berikut:

A. Perusahaan Indonesia

Earning per Share (EPS) berpengaruh signifikan dan negatif terhadap tingkat underpricing yang diperoleh

perusahaan pada saat pelaksanaan IPO. Sedangkan variabel Debt Ratio (DR), Current Ratio (CR), Net Profit

Margin (NPM), Umur perusahaan, Ukuran perusahaan dan Kualitas underwriter tidak berpengaruh signifikan

dan negatif terhadap tingkat underpricing yang diperoleh perusahaan pada saat pelaksanaan IPO. B. Perusahaan Singapura

Pada uji atas data Singapura dapat disimpulkan bahwa variabel Earning per Share (EPS) Debt Ratio (DR),

Current Ratio (CR), Net Profit Margin (NPM), Umur perusahaan, Ukuran perusahaan dan Kualitas underwriter tidak berpengaruh signifikan dan negatif terhadap tingkat underpricing yang diperoleh

perusahaan pada saat pelaksanaan IPO.

REFERENSI

Abdullah, Syukriy. (2000). Fenomena Underpricing Dalam Penawaran Saham Perdana (IPO) dan

Faktor-Faktor yang Mempengaruhinya. Jurnal Manajemen dan Bisnis, 3 (1): 65-83.

Agusyana, Y., dan Islandscript. (2011). Olah data skripsi dan penelitian dengan SPSS 19. Jakarta:

Elex Media Komputindo..

Aini, Syarifah. (2009). Pengaruh Variabel Keuangan dan Non Keuangan Terhadap Underpricing

Pada Perusahaan yang Melakukan InitialPpublic Offering (IPO) di Bursa Efek Indonesia.

Tesis. Universitas Sebelas Maret, Surakarta.

Algifari. (1997). Analisis Regresi, Teori, Kasus dan Solusi. Edisi Pertama. Yogyakarta: BPFE

Universitas Gajah Mada.

Amin, A. (2007). Pendeteksian Earning Management, Underpricing dan Pengukuran Kinerja

Perusahaan yang Melakukan Kebijakan Initial Public Offering (IPO) di Indonesia.

Simposium Naional Akuntansi 10, Makassar.

Ang, Robert. 1997. Pintar Pasar Modal Indonesia. Jakarta: Mediasoft Indonesia.

Byung-Ju, Kim., Kish, Richard J., dan Vasconcellos, Geraldo M. (2002). The Korean IPO Market:

Initial Returns. Review of Pacific Basin Financial Markets and Policies. 5 (2): 219-253.

Su, Chen dan Bangassa, Kenbata. (2008): Underpricing and Long-run Performance of Chinese

IPOs: The Role of Underwriter Reputation. Financial Markets and Portfolio Management. 25

(1): 53-74.

Daljono. (2000). Analisa Faktor-Faktor yang Mempengaruhi Initial Return Saham yang Listing di

BEJ Tahun 1990-1997. Simposium Nasional Akuntansi 3 : 556-772.

Darmadji, T dan Fakhrudin M.H. (2001). Pasar Modal di Indonesia Pendekatan Tanya Jawab.

Jakarta: Salemba Empat.

Durukan, M. Banu. (2002). The Relationship between IPO Return and Factors Influencing IPO

Performance : Case of Istambul Stock Exchange. Manajerial Finance. 28 (2): 18-38.

Ghozali, Imam. (2012). Aplikasi Analisis Multivariative Dengan Program IBM SPSS 20, Edisi

Enam. Semarang: Universitas Diponegoro.

Gitman, Lawrence C. (2009). Principles of Managerial Finance, 12th Edition. Boston:

Addison-Wesley.

Gujarati, D. N. (1988). Basic Econometrics, 2nd Edition. New York: McGraw-Hill, Inc.

Ibrahim, Hadiasman. (2008). Pengaruh Tingkat Suku Bunga, Peringkat Obligasi, Ukuran

Perusahaan, dan DER terhadap Yield to Maturity Obligasi Korporasi di Bursa Efek Indonesia

Periode Tahun 2004-2006. Tesis. Universitas Diponegoro, Semarang.

Irawati, Sarma Uli. (2009). Analisis Pengaruh Informasi Akuntansi dan Non Akuntansi Terhadap

Initial Return Pada Perusahaan yang Melakukan Initial Public Offering di Bursa Efek

Indonesia. Tesis. Universitas Gunadarma, Depok.

Islam, Md. Aminul., Ali, Ruhani dan Ahmad, Zamri. (2010). An Empirical Investigation of The

Underpricing of Initial Public Offerings in The Chittagong Stock Exchange. International

Journal of Economics and Finance. 2 (4): 36-46.

Lestari, Rani Wulandari. (2013). The Influence of Financial Performance on Company’s IPO Price.

Tesis. Brawijaya University, Malang.

Martani, Dwi, Mulyono dan Khairurizka, Rahfiani. (2009): The Effect of Financial Ratios, Firm

Size, and Cash Flow From Operating Activities in The Interim Report to The Stock Return.

Chinese Business Review. 8 (6) : 44-55.

Sandhiaji, Bram Nugroho. (2004). Analisis Faktor-Faktor yang Mempengaruhi Tingkat

Underpricing pada Penawaran Umum Perdana (IPO) Periode Tahun 1996-2002. Tesis.

Universitas Diponegoro, Semarang.

Sari, Ardhini Yuma. (2011). Analisis Faktor-faktor yang Mempengaruhi Underpricing Pada

Penawaran Umum Perdana (Studi Kasus Pada perusahaan Non Keuangan yang Go Publik di

Bursa Efek Indonesia Tahun 2006-2010). Tesis. Universitas Diponegoro, Semarang.

Tian, Yuan. (2012). An Examination Factors Influencing Under-pricing of IPOs on The London

Stock Exchange. Tesis. Saint Mary’s University, Canada.

RIWAYAT PENULIS

Hartini lahir di kota Peganak Jebus, Bangka pada tanggal 05 Juni 1991. Penulis menamatkan pendidikan S1 di Universitas Bina Nusantara dalam bidang akuntansi pada 2013.