KANTOR PUSAT PT XYZ

Oleh

MAHENDRA PURNAMA YAHYA

H24080018

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2012

MAHENDRA PURNAMA YAHYA. H24080018. Pengaruh Budaya Korporat Terhadap Implementasi Good Corporate Governance Pada PT XYZ. Di bawah bimbingan ABDUL BASITH dan LINDAWATI KARTIKA

Good Cororate Governance (GCG) telah menjadi topik bahasan utama di bisnis global seiring dengan meningkatnya kompleksitas dan tekanan persaingan bisnis yang dihadapi perusahaan. Good Corporate Governance (GCG) merupakan sistem yang mengatur dan mengendalikan perusahaan yang menciptakan nilai tambah (value added) untuk semua stakeholder melalui prinsip GCG yaitu transparansi, akuntabilitas, responsibilitas, independensi dan fairness. Penerapan GCG ini didasari pada UU No.40/2007 tentang perseroan terbatas dan PP No. 39/2008 yang mengharuskan perusahaan perasuransian menerapkan GCG.Untuk mewujudkan pelaksanaan GCG yang sesuai dengan pedoman yang berlaku, diperlukan budaya korporat yang dapat sejalan dengan implementasi GCG. Budaya korporat merupakan kesamaan nilai yang dimiliki dalam perusahaan yang dapat mempengaruhi karyawan bertindak dalam aktivitas organisasi. PT XYZ mempunyai nilai-nilai inti yaitu customer focused, integrity, teamwork, innovation, dan professionalism. Budaya korporat yang tercermin dalam nilai-nilai inti tentunya bukan hanya harus dipahami tetapi juga harus diterapkan oleh karyawan sehingga dapat mendukung implementasi GCG dengan baik.

Penelitian ini bertujuan untuk mengidentifikasi persepsi karyawan terhadap budaya korporat yang diterapkan PT XYZ, mengidentifikasi persepsi karyawan terhadap implementasi GCG, menganalisis pengaruh antara budaya korporat terhadap implementasi GCG di PT XYZ dan menganalisis elemen budaya yang paling berpengaruh terhadap implementasi GCG di PT XYZ.

Informasi dan data yang dikumpulkan dalam penelitian ini meliputi data primer dan sekunder. Data primer diperoleh dari hasil pengisian kuesioner oleh karyawan PT XYZ. Setiap poin jawaban ditentukan skornya menggunakan skala likert. Data sekunder berupa studi literatur dan data lain yang diperoleh dari studi pustaka dan data PT XYZ. Metode pengambilan sampel yang digunakan adalah metode cluster dengan teknik purposive sampling yaitu dengan menggunakan syarat karyawan yang telah bekerja minimal 2 tahun dan diperoleh 71 responden. Uji validitas dan realibilitas kuesioner dilakukan dengan uji product moment pearson dan teknik cronbach’s alpha. Alat analisis yang digunakan adalah Analisis Structural Equation Modelling (SEM) dengan bantuan software LISREL 8.30 for Windowsdengan metode Latent Variable Score (LVS).

Hasil penelitian menunjukkan bahwa sebagian besar karyawan PT XYZ memiliki penilaian yang baik terhadap budaya korporat dan implementasi GCG. Budaya korporat memilki pengaruh yang positif dan signifikan terhadap implementasi GCG. Meningkatkan implementasi budaya korporat akan meningkatkan implementasi dari GCG. Elemen budaya korporat yang paling berpengaruh terhadap implementasi GCG adalah integrity. Prinsip-prinsip GCG yang mempunyai nilai positif dan signifikan adalah transparansi, akuntabilitas, responsibilitas, dan independensi. Sedangkan untuk fairness tidak signifikan. Nilai yang tidak signifikan menunjukkan bahwa fairness pada PT XYZ perlu

mampu menyesuaikan beban kerja yang diberikan dengan kompensasi yang diterima, Perusahaan sebaiknya mampu membangun komunikasi dua arah dengan membuat acara kebersamaan seperti gathering atau forum secara berkala yang melibatkan presiden direktur, Board of Director (BOD), manajer dan karyawan sebagai wadah komunikasi sekaligus sosilaisasi budaya korporat serta implementasi GCG.

KANTOR PUSAT PT XYZ

SKRIPSI

Sebagai salah satu syarat untuk mendapat gelar

SARJANA EKONOMI

Pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

Mahendra Purnama Yahya

H24080018

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2012

Nama : Mahendra Purnama Yahya

NIM : H24080018

Menyetujui, Pembimbing

Dr.Ir. Abdul Basith, MS Lindawati Kartika, SE, MSi

NIP 19570709 19198503 1 006 NIP 1986 0118 2009 12 2001

Mengetahui, Ketua Departemen

Dr. Ir. Jono M Munandar, MSc. NIP 19610123 198601 1 002

iii

mei 1990 yang merupakan anak pertama dari dua bersaudara pasangan Bapak Irwan Muhammad Yahya dan Ibu Narulita Eka Purnami. Menyelesaikan pendidikan sekolah di Sekolah Dasar Negeri Pondok Aren 01 Tangerang pada tahun 2002. Lalu, melanjutkan pendidikan di Sekolah Lanjutan Tingkat Pertama Yadika 6 Jurang Mangu kemudian melanjutkan pendidikan di Sekolah Menengah Atas Negeri 108 Jakarta pada tahun 2005. Pada Tahun 2008, diterima di Institut Pertanian Bogor melalui jalur Undangan Seleksi Masuk IPB (USMI). Pada Tahun 2009, diterima pada Mayor Departemen Manajemen, Fakultas Ekonomi dan Manajemen.

Selama masa perkuliahan aktif dalam kegiatan kemahasiswaan yaitu sebagai staf acara EXTRAVAGANZA tahun 2009, Staf Acara FEM Art Day tahun 2009, finalist FEM Ambassador 2009, 2nd ESPRESSO” IPB tahun 2009 sebagai Master of Ceremony. Aktif di oganisasi Center Of Management (Com@) pada tahun 2009-2010 sebagai Staf Divisi Public Relation. Pada tahun 2010-2011 diamanahi menjabat sebagai Direktur Marketing Center Of Management (Com@). Penulis juga mengikuti Program Kreativitas Mahasiswa (PKM) bidang Kewirausahaan dan mendapat dana hibah dari DIKTI atas produk usulannya yaitu A-Leng (Agar-Agar Lengkeng). Selain itu penulis juga pernah melakukan magang di PT XYZ di Divisi Legal Section selama 1 bulan.

iv

Alhamdulillah, segala puji senantiasa dipanjatkan hanya kepada Allah SWT yang telah memberikan Rahmat dan Karunia-Nya, sehingga dapat menyelesaikan skripsi berjudul Pengaruh Budaya Korporat Terhadap Implementasi Good Corporate Governance Pada PT XYZ sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Skripsi ini masih memiliki kekurangan, sehingga kritik dan saran yang bersifat membangun diharapkan untuk bahan perbaikan di masa yang akan datang. Semoga skripsi ini bermanfaat bagi kita semua. Amin.

Bogor, Mei 2012 Penulis

v

Puji syukur penulis panjatkan kepada Allah SWT atas rahmat dan hidayahNya yang senantiasa mengiringi perjalanan hidup penulis, terutama dalam penyelesaian skripsi ini. Penulis menyadari sepenuhnya bahwa penyelesaian skripsi ini tidak terlepas dari bantuan, motivasi, dan kerjasama dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih kepada :

1. Kedua orang tua tercinta (Bapak Irwan dan Ibu Narulita), adikku tercinta (Irzal Satria Yahya), yang selalu mendoakan, memberikan motivasi, bantuan moril dan materiil selama penyusunan skripsi.

2. Keluarga Besar dari mama dan papah, Mbah Amriati, Mbah Kakung, Alm Opah Janquo, Nenek, Kakek, Tante Ihenk, Tante Ari, Tante Yuyun, Om Budi, Om Edi, Om Dheni, Om Jerry yang selalu mendoakan, memberi motivasi bantuan moril dan materiil selama penyusunan skripsi.

3. Dr. Ir. Abdul Basith, MS dan Lindawati Kartika, SE, MSi. sebagai pembimbing skripsi yang telah memberikan bimbingan, saran, motivasi dan pengarahan dengan penuh kesabaran kepada penulis.

4. Bapak Nurhadi Wijaya, STP, MM sebagai dosen penguji skripsi yang telah memberikan pengarahan dan saran kepada penulis.

5. Dr. Ir Jono Munandar, Msc. Selaku Ketua Departemen Manajemen, FEM IPB 6. Bapak Haryadi, Ibu Ani, Ibu Santi, Ibu Tanti Bapak Bambang, Mr

Kawakami, Mr Haraguchi, Kak Elis, Mba Naomi, Mba Milu, Mas Bona dan seluruh karyawan PT XYZ yang telah memberikan bantuan dan kesempatan dalam penelitian ini.

7. Seluruh staf pendidik dan staf kependidikan Departemen Manajemen FEM IPB yang sangat membantu terlaksananya perolehan ilmu dan penelitian penulis.

8. Spesial Thanks buat sahabatku 3 in 1 Hada Syaiirillah dan Fiqi Syarifah yang bersedia menjadi sahabat dikala sedih dan duka selalu tertawa bersama.

vi

Nika, Bule, Ardi, Anggara) serta seluruh teman-teman Manajemen 45 yang selalu memberikan cerita baru dan kenangan yang indah serta selalu berbagi dalam suka dan duka.

10. Teman-teman sebimbingan (Adi, Sindi, Nurul, Ray, Mitha) atas dukungan dan kerjasamanya

11. Girma Mansion Crew, Ibu dan Bapak Kos, Umar, Uan, Budi, Atok, Syahrul yang selalu memberikan support dan motivasi seta keceriaan.

12. SahabatKU Geng-SU: Mutsu, Sidik, Oky Wibowo, Cahyaningtyas, Wiwik Maryani, Okto, Ika Susanti, Herdian, Kiki Jupe, Jemmy yang selalu menemani disaat suka maupun duka dan membawa keceriaan.

13. Semua pihak yang tidak dapat penulis sebutkan satu persatu.

14. Allah SWT, Atas Segala berkah dan rahmat-Nya yang membuatku selalu bersyukur.

Semoga Allah SWT membalas semua kebaikan yang telah diberikan oleh semua pihak baik yang tersebutkan maupun yang tidak tersebut hingga penyusunan skripsi ini selesai pada waktunya. Penulis menyadari sepenuhnya bahwa masih banyak kekurangan dan kelemahan dalam penyusunan skripsi ini, semoga penelitian ini dapat memberikan manfaat bagi semua pihak yang memerlukannya.

Bogor, Mei 2012

vii

DAFTAR ISI

Halaman RINGKASAN

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

UCAPAN TERIMA KASIH ... v

DAFTAR ISI ... vii

DAFTAR TABEL ... ix DAFTAR GAMBAR ... x DAFTAR LAMPIRAN ... xi I. PENDAHULUAN 1.1. Latar Belakang ... 1 1.2. Rumusan Masalah ... 4 1.3. Tujuan Penelitian ... 5

1.4. Ruang Lingkup Penelitian ... 5

1.5. Manfaat Penelitian ... 6

II. TINJAUAN PUSTAKA 2.1. Organisasi ... 7

2.2. Budaya... 7

2.3. Budaya Organisasi ... 7

2.4. Peran Budaya Organisasi ... 8

2.5. Tipologi Budaya Organisasi ... 9

2.6. Model Budaya Organisai... 10

2.7. Good Corporate Governance ... 11

2.8. Tujuan Dan Manfaat GCG ... 12

2.9. Prinsip-prinsip GCG ... 14

2.10. Permasalahan dan tantangan implementasi GCG ... 14

2.11. Hubungan Budaya Korporat dengan GCG ... 15

2.12. Penelitian Terdahulu ... 16

III. METODE PENELITIAN 3.1. Kerangka Pemikiran Penelitian ... 17

3.2. Lokasi dan Waktu Penelitian…… ... 18

3.3. Jenis dan Sumber data ... 18

3.4. Metode Pengambilan Sampel ... 18

3.5. Metode Pengumpulan Data ... 19

3.6. Metode dan Skala Pengukuran ... 22

3.7. Hipotesis Penelitian ... 23

3.8. Metode Analisis Data ... 24

viii

3.8.2 Struktural Equation Model ... 24

3.8.3 Latent Variabel Square ... 27

IV. HASIL DAN PEMBAHASAN 4.1. Visi dan Misi PT XYZ ... 28

4.2. Struktur Organisasi ... 29

4.3. Hasil Validitas Dan Realibilitas ... 30

4.4. Analisis Karakteristik Responden ... 30

4.4.1 Karakteristik Jenis Kelamin ... 30

4.4.2 Karakteristik Usia... 31

4.4.3 Karakteristik Tingkat Pendidikan ... 32

4.4.4 Karakteristik Lama Bekerja ... 33

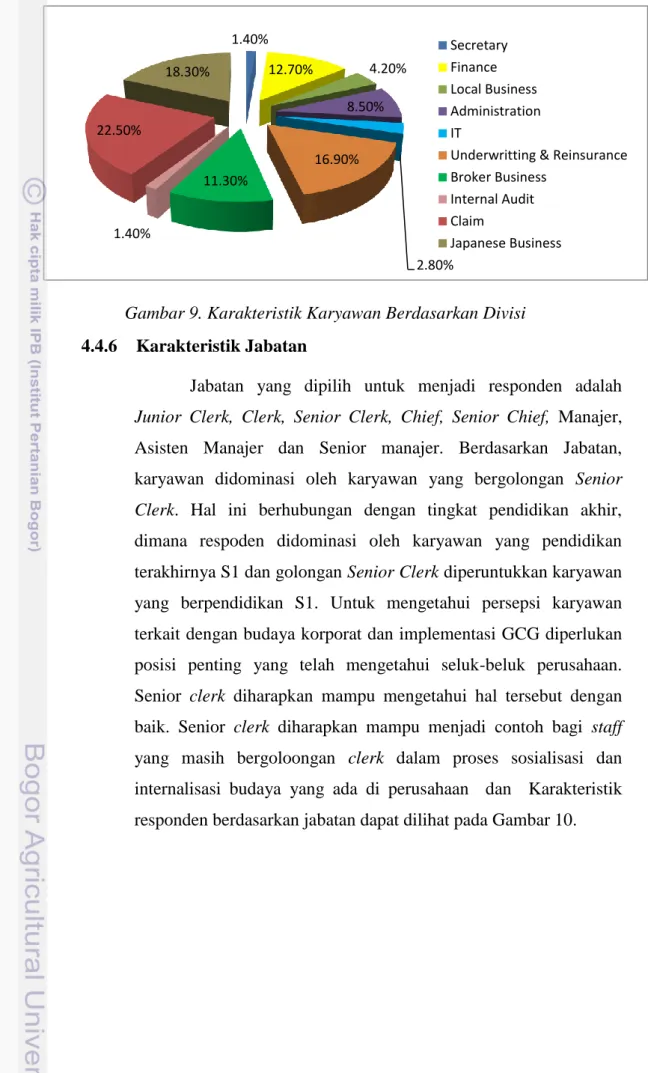

4.4.5 Karakteristik Divisi ... 34

4.4.6 Karakteristik Jabatan ... 35

4.4.7 Karakteristik Status Kepegawaian ... 36

4.5. Tingkat Penilaian Karyawan Terhadap Budaya Korporat ... 37

4.5.1 Customer Focused ... 37

4.5.2 Integrity ... 39

4.5.3 Teamwork ... 45

4.5.4 Innovation ... 41

4.5.5 Professionalism ... 42

4.6. Tingkat Penilaian Karyawan Terhadap GCG ... 43

4.6.1 Transparansi ... 44

4.6.2 Akuntabilitas ... 45

4.6.3 Responsibilitas ... 46

4.6.4 Independensi ... 47

4.6.5 Fairness ... 48

4.7. Penilaian karyawan terhadap prioritas perbaikan GCG ... 49

4.8. Analisis Pengaruh Budaya Korporat Terhadap GCG ... 50

4.9. Analisis Implementasi GCG PT XYZ... 58

4.10 Saran Karyawan PT XYZ ... 60

4.10 Implikasi Manajerial ... 60

KESIMPULAN DAN SARAN Kesimpulan ... 63

Saran ... 64

DAFTAR PUSTAKA ... 65

ix

DAFTAR TABEL

No

.

Halaman1. Prestasi PT XYZ periode 2008-2009... 2

2. Penyebaran Jumlah Sampel... 19

3. Tingkat Metode Alpha Cronbach... 22

4. Rentang Skala Interpretasi Jawaban Kuesioner... 23

5. Penilaian Karyawan Mengenai Budaya Korporat………...………... 37

6. Penilaian Karyawan Mengenai Customer Focused……... 38

7. Penilaian Karyawan Mengenai Integrity………..….. 39

8. Penilaian Karyawan Mengenai Teamwork…….………..….. 40

9. Penilaian Karyawan Mengenai Innovation……….... 41

10. Penilaian Karyawan Mengenai Professionalism……….... 42

11. Penilaian Karyawan Mengenai Implementasi GCG... 43

12. Penilaian Karyawan Mengenai Transparansi... 44

13. Penilaian Karyawan Mengenai Akuntabilitas... 45

14. Penilaian Karyawan Mengenai Responsibilitas... 46

15. Penilaian Karyawan Mengenai Independensi... 47

16. Penilaian Karyawan Mengenai Fairness... 49

17. Penilaian Karyawan Terhadap Prioritas Perbaikan GCG... 50

18. Perbandingan Antar Model Berdasarkan Uji Kecocokan... 54

19. Pengaruh Budaya Korporat Terhadap GCG... 55

x

DAFTAR GAMBAR

No. Halaman

1. Persepsi Pemahaman Karyawan Tehadap Budaya Perusahaan... 3

2. Mode Lapisan Budaya ...……… 10

3. Kerangka Pemikiran... 17

4. Model Pengaruh Budaya Korporat Terhadap Implementasi GCG... 26

5. Karakteristik Karyawan Berdasarkan Jenis Kelamin... 30

6. Karakteristik Karyawan Berdasarkan Usia... 32

7. Karakteristik Karyawan Berdasarkan Tingkat Pendidikan... 33

8. Karakteristik Karyawan Berdasarkan Lama Bekerja... 33

9. Karakteristik Karyawan Berdasarkan Divisi... 34

10. Karakteristik Karyawan Berdasarkan Jabatan ………... 35

11. Karakteristik Karyawan Berdasarkan Status Kepegawaian... 36

12. Koefisien Lintas Model Pengaruh Budaya Korporat terhadap GCG (Model 1)... 51

13. Nilai Signifikan Test Model Pengaruh Budaya Korporat terhadap GCG (Model 1)... 51

14. Koefisien Lintas Model Pengaruh Budaya Korporat terhadap GCG (Model 2)... . 52

15. Nilai Signifikan Test Model Pengaruh Budaya Korporat terhadap GCG (Model 2)... 53

xi

DAFTAR LAMPIRAN

No

.

Halaman1. Kuesioner Penelitian ...………. 68

2. Hasil Uji Validitas dan Reliabilitas ... 73

3. Hasil Perhitungan Analisis Deskriptif Karyawan PT XYZ... 75

4. Struktur Organisasi PT XYZ... ………... 77

1.1. Latar Belakang

Good Corporate Governance (GCG) merupakan sistem yang mengatur dan mengendalikan perusahaan yang menciptakan nilai tambah (value added) untuk semua stakeholder. GCG telah menjadi topik bahasan utama di bisnis global seiring dengan meningkatnya kompleksitas dan tekanan persaingan bisnis yang dihadapi perusahaan. Pada dasarnya penerapan GCG memiliki tujuan untuk memberikan kemajuan terhadap kinerja perusahaan melalui prinsip-prinsip GCG, yaitu transparansi, akuntabilitas, responsibilitas, independensi, dan fairness. Perusahaan yang menjalankan GCG secara baik dan berkelanjutan, memiliki nilai lebih bila dibandingkan dengan perusahaan yang tidak tahu atau belum menjalankan GCG.

PT XYZ sebagai perusahaan joint venture (perusahaan patungan) terbesar di Indonesia yang bergerak dalam bidang asuransi kerugian. Penerapan GCG pada perusahaan perasuransian di dasari pada UU No.40/2007 tentang perseroan terbatas dan PP No.39/2008 tentang perubahan kedua PP No.73/1992 yang mengharuskan perusahaan perasuransian menerapkan tata kelola perusahaan yang baik. Kedua perundang-undangan tersebut digunakan sebagai pedoman pelaksanaan GCG perusahaan asuransi yang di terbitkan oleh Komite Nasional Kebijakan Governance (KNKG).

Perusahaan selalu menjaga konsistensi dalam menerapkan GCG. Tranparansi laporan kinerja keuangan perusahaan selalu dilaporkan kepada para pemegang saham, stakeholder, maupun publik. Sejalan dengan hal tersebut PT XYZ telah mengukir prestasi dan penghargaan terutama di dalam kinerja keuangan perusahaan. Prestasi PT XYZ dapat dilihat pada Tabel 1.

Tabel 1. Prestasi PT XYZ periode 2008-2009

No Prestasi Keterangan

1 Peringkat ke-5 Asuransi terbaik oleh majalah Media Asuransi (2008).

Perusahaan meraih peringkat ke-5 dari 13 perusahaan asuransi umum. 2 Peringkat ke-4 perusahaan

asuransi berpredikat Sangat Baik oleh majalah infobank (2009).

Penilaian tersebut di dasarkan pada kinerja keuangan perusahaan di tahun 2008.

3 Asuransi terbaik tahun 2009 . Penghargaan asuransi terbaik oleh Indonesia Business & Company Award 2009.

(Sumber: Annual Report PT XYZ, 2010)

Prestasi yang telah diraih tentunya merupakan komitmen perusahaan untuk terus meningkatkan kinerjanya demi kepentingan para stakeholder perusahaan, sehingga perusahaan mendapatkan kepercayaan sebagai perusahaan asuransi kerugian yang profesional bukan hanya dimata para pemegang saham tetapi juga para customer.

Untuk mewujudkan pelaksanaan GCG yang sesuai dengan pedoman yang berlaku, diperlukan budaya korporat yang mendukung pelaksanaan GCG di perusahaan. Budaya korporat mempengaruhi sebagian aspek kehidupan perusahaan seperti bagaimana keputusan dibuat, siapa yang membuatnya, bagaimana karyawan dilakukan dan bagaimana perusahaan merespon kepada lingkungannya. Pada hakikatnya budaya dari perusahaan tersebut memiliki nilai yang baik bagi kemajuan suatu organisasi dalam cakupan yang lebih luas dan mendalam serta merupakan elemen dasar bagi terciptanya suatu iklim perusahaan yang ideal untuk mencapai tujuan dari perusahaan.

Secara umum, budaya korporat yang dimiliki oleh PT XYZ adalah tercermin dari nilai-nilai inti yang dimiliki oleh perusahaan yaitu:

• Customer Focused (Fokus Pelanggan), secara berkesinambungan untuk terus berusaha memberikan keamanan dan kepuasan pelanggan.

• Integrity (Integritas), tulus dan adil dalam semua kegiatannya

• Team Work (Kerjasama), mengupayakan tercapainya pertumbuhan bersama dengan cara saling menghormati kepribadian dan pendapat satu sama lain dan juga saling berbagi pengetahuan maupun ide.

86% 91% 80% 14% 9% 20% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% PT XYZ keseluruhan PT XYZ Indonesia BOD/TA memahami tidak memahami

• Innovation (Inovasi), mendengarkan para pemangku kepentingan dan terus mencari cara untuk mengembangkan cara dalam kerja maupun melakukan bisnis.

• Professionalism (Profesionalisme), terus berusaha untuk meningkatkan kemampuan dan keahlian untuk memberikan pelayanan dan kualitas tinggi

Budaya tersebut di komunikasikan dan di internalisasikan kepada seluruh karyawan dengan harapan karyawan memahami dan mengimplementasikan budaya sebagai dasar bertindak dan berperilaku di dalam perusahaan. Baik buruknya layanan manajerial ditentukan oleh perilaku manajerial yang sebagian besar dipengaruhi oleh budaya korporat. Sehingga Budaya korporat harus dipahami oleh setiap karyawan. Berdasarkan Employee Voice Survey (EVS), 2011 yang dilakukan oleh perusahaan terkait dengan pemahaman karyawan terhadap budaya korporat, dapat dilihat pada Gambar 1.

Gambar 1. Persepsi Pemahaman Karyawan PT XYZ terhadap Budaya Korporat. (Sumber:kenexa 2011)

Berdasarkan Gambar 1 tingkat pemahaman karyawan terhadap budaya korporat sudah sangat baik, dapat dilihat bahwa 91 % karyawan PT XYZ memahami budaya yang diterapkan pada perusahaan. Pemahaman karyawan terhadap budaya korporat tentunya juga harus didukung oleh penerapan budaya tersebut dalam aktivitas perusahaan.

Inti dari GCG terletak pada budaya itu sendiri yang berarti bahwa GCG yang diterapkan perusahaan pada intinya adalah mencari corporate culture terbaik yang memaksimalkan potensi perusahaan dan keberhasilan perusahaan

yang selaras dengan investasinya dalam kaitannya peranan budaya korporat dan GCG untuk meningkatkan daya saing perusahaan (Moeljono, 2006).

Hal ini akan berdampak dalam implementasinya sehingga perlu dikaji mengenai kesiapan dan kondisi dari budaya korporat tersebut dimana kesiapan yang dimaksud adalah dengan berperilaku etis, berperilaku bersih, transparan, dan profesional. Budaya korporat dalam implementasinya terhadap GCG menjadikan seluruh sumber daya yang dimiliki sebagai tolak ukur penting dalam menilai keunggulan bersaing.

Meskipun implementasi GCG sudah berjalan di PT XYZ dan pemahaman karyawan terhadap budaya korporat sudah sangat baik, namun di dalam pelaksanaannya perlu perbaikan secara terus menerus, sesuai dengan budaya PT XYZ yang selalu konsisten melaksanakan continous improvement sehingga budaya korporat dan GCG bukan hanya saja dipahami oleh karyawan tetapi juga di implementasikan dalam perilaku mereka sesuai dengan harapan perusahaan.

Oleh karena itu, diperlukan penelitian pengaruh budaya korporat terhadap implementasi GCG di PT XYZ untuk mengetahui seberapa besar pengaruh budaya korporat terhadap implementasi GCG di perusahaan. Apakah budaya perusahaan dan implementasi GCG sudah diterapkan oleh karyawan dengan baik atau hal tersebut hanya digunakan sebagai formalitas belaka. 1.2. Rumusan Masalah

Budaya korporat mempengaruhi sebagian aspek kehidupan perusahaan seperti bagaimana keputusan dibuat, siapa yang membuatnya, bagaimana karyawan dilakukan dan bagaimana perusahaan merespon kepada lingkungannya. Baik buruknya layanan manajerial, ditentukan oleh perilaku karyawan yang dipengaruhi oleh budaya korporat.

PT XYZ merupakan perusahaan yang menyadari pentingnya budaya korporat sebagai dasar perilaku dan bertindak karyawannya. Budaya korporat akan mempengaruhi iklim organisasi yang akan berdampak pada pencapaian tujuan perusahaan.

Budaya korporat yang baik akan mendukung implementasi GCG di dalam perusahaan. Inti dari GCG adalah mencari corporate culture terbaik

yang memaksimalkan potensi perusahaan dan keberhasilan perusahaan yang selaras dengan investasinya dalam kaitannya peranan budaya korporat dan GCG untuk meningkatkan daya saing perusahaan. Budaya korporat haruslah selaras dengan implementasi GCG sehingga dapat mendukung tujuan perusahaan. Berdasarkan perumusan masalah tersebut, maka dapat dirumuskan beberapa hal berikut yang menjadi masalah:

1. Bagaimana persepsi karyawan PT XYZ terhadap implementasi Budaya Korporat?

2. Bagaimana persepsi karyawan PT XYZ terhadap penerapan Good Corporate Governance?

3. Bagaimana pengaruh Budaya Korporat terhadap pelaksanaan Good Corporate Governance pada PT XYZ?

4. Elemen budaya mana yang paling berpengaruh terhadap penerapan Good Corporate Governance?

1.3. Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

1. Mengidentifikasi persepsi karyawan PT XYZ terhadap implementasi Budaya Korporat.

2. Mengidentifikasi persepsi karyawan PT XYZ Indonesia terhadap penerapan Good Corporate Governance.

3. Menganalisis pengaruh antara budaya korporat dengan pelaksanaan Good Corporate Governance di PT XYZ

4. Menganalisis elemen budaya yang paling berpengaruh terhadap penerapan Good Corporate Governance di PT XYZ.

1.4. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini berfokus pada persepsi karyawan terhadap implementasi budaya korporat dan Good Corporate Governance yang dilaksanakan pada kantor pusat PT XYZ yang berlokasi di Jalan Jendral Sudirman Jakarta Selatan, DKI Jakarta. Penelitian ini menganalisis pengaruh budaya korporat terhadap implementasi Good Corporate Governance pada PT XYZ.

1.5. Manfaat Penelitian • Bagi Perusahaan

Penelitian ini diharapkan dapat memberikan manfaat bagi PT XYZ untuk mengetahui persepsi karyawan dalam penerapan budaya korporat dalam aktivitas sehari-hari untuk mendukung implementasi Good Corporate Governance di dalam perusahaan.

• Bagi Pembaca

Penelitian ini diharapkan dapat menambah khasanah ilmu pengetahuan khususnya dalam bidang Manajemen Sumberdaya Manusia dan dapat berguna bagi penelitian selanjutnya

2.1 Organisasi

Menurut Umam (2010), organisasi merupakan tempat atau wadah orang-orang yang berkumpul bekerja sama secara rasional dan sistematis, terencana, terorganisasi, terpimpin, dan terkendali dalam memanfaatkan sumberdaya organisasi secara efisien dan efektif untuk mencapai tujuan yang telah ditentukan. Kerjasama ini adalah kerjasama yang terarah pada pencapaian tujuan, yaitu mengikuti pola interaksi antar individu dan kelompok. Pola interaksi tersebut diselaraskan dengan berbagai aturan, norma, keyakinan, nilai-nilai tertentu sebagaimana ditetapkan oleh pendiri organisasi. Keseluruhan pola interaksi tersebut dalam waktu yang lama membentuk budaya organisasi.

2.2 Budaya

Budaya menurut Hofstade (dalam Sobirin, 2008), mengartikan budaya sebagai nilai-nilai (values) dan kepercayaan (beliefs) yang memberikan orang-orang suatu cara pandang terprogram (programmed way of seeing). Dengan demikian, budaya merupakan suatu cara pandang yang sama bagi sebagian besar orang. Phesey (dalam Sobirin, 2008), mengartikan nilai-nilai sebagai segala sesuatu yang dimuliakan (esteemed), dijunjung (prized), atau dihargai (appreciated) dalam budaya tersebut. Adapun kepercayaan diartikan sebagai, apa yang dianggap benar (true). Dengan demikian, bentuk atau wujud dari pengertian budaya dapat dilihat dalam tiga hal, yaitu: Pertama, budaya itu abstrak (ideal), budaya itu merupakan kepercayaan, asumsi dasar, gagasan, ide, moral, norma, adat istiadat, hukum dan peraturan. Kedua, Budaya itu berupa sikap yang merupakan pola perilaku atau kebiasaan dari kegiatan manusia dalam lingkungan komunitas masyarakat, yang menggambarkan kemampuan beradaptasi, baik secara internal maupun eksternal. Ketiga, budaya itu tampak secara fisik yang merupakan bentuk fisik dari hasil karya manusia.

2.3 Budaya Organisasi

Menurut Umam (2010), budaya organisasi mempunyai pengertian sebagai aturan main yang ada di dalam perusahaan yang akan menjadi pegangan bagi sumber daya manusia (SDM)-nya dalam menjalankan kewajibannya dan nilai-nilai untuk berperilaku di dalam organisasi tersebut. Dapat juga dikatakan, budaya perusahaan adalah pola terpadu perilaku manusia di dalam organisasi/perusahaan termasuk pemikiran, tindakan, pembicaraan yang dipelajari dan diajarkan pada generasi berikutnya. Sedangkan menurut Schein (dalam Umam, 2010), budaya organisasi merupakan pola asumsi dasar yang ditemukan atau dikembangkan oleh suatu kelompok orang selagi mereka belajar untuk menyelesaikan problem-problem, menyesuaikan diri dengan lingkungan eksternal dan berintegrasi dengan lingkungan internal.

Budaya organisasi menurut Robbins (2008) adalah sistem makna bersama yang dianut oleh anggota-anggota yang membedakan organisasi tersebut dengan organisasi lain. Robbins juga menjabarkan bahwa terdapat tujuh karakteristik utama budaya organisasi, yaitu:

1. Inovasi dan pengambilan resiko. Sejauh mana para karyawan didorong untuk inovatif dan berani mengambil resiko.

2. Perhatian ke rincian. Sejauh mana karyawan diharapkan memperlihatkan kecermatan, analisis dan perhatian pada rincian.

3. Orientasi hasil. Sejauh mana manajemen berfokus lebih pada hasil ketimbang pada teknik dan proses yang digunakan untuk mencapai hasil tersebut.

4. Orientasi orang. Sejauh mana keputusan manajemen mempertimbangkan efek dari hasil tersebut atas orang yang ada dalam organisasi.

5. Orientasi tim. Sejauh mana kegiatan-kegiatan kerja di organisasi pada tim ketimbang pada individu-individu.

6. Keagresifan. Sejauh mana oorang bersikap agresif dan kompetitif ketimbang santai.

7. Stabilitas. Sejauh mana kegiatan organisasi menekankan dipertahankannya status quo dalam perbandingannya dengan pertumbuhan.

2.4 Peran Budaya Organisasi

Menurut Wirawan (2008), dikemukakan peran budaya organisasi terhadap organisasi, anggota organisasi, dan mereka yang berhubungan dengan organisasi diantaranya adalah:

1. Identitas organisasi. Budaya organisasi berisi satu set karakteristik yang melukiskan organisasi dan membedakannya dengan organisasi lain.

2. Menyatukan organisasi. Budaya organisasi merupakan lem normatif yang merekatkan unsur-unsur organisasi menjadi satu.

3. Komitmen kepada organisasi kelompok. Budaya organisasi bukan hanya menyatukan, tetapi juga memfasilitasi komitmen anggota organisasi kepada organisasi dan kelompok kerjanya.

4. Menciptakan konsistensi. Budaya organisasi menciptakan konsistensi berfikir, berperilaku dan merespon lingkungan organisasi.

5. Kinerja organisasi. Budaya organisasi yang kondusif menciptakan, meningkatkan, dan mempertahankan kinerja tinggi.

6. Sumber keunggulan kompetitif. Budaya organisasi merupakan salah satu sumber keunggulan kompetitif.

2.5 Tipologi Budaya Organisasi

Menurut Quainn dan McGrath (dalam Wirawan 2008), mengemukakan empat dimensi budaya perusahaan yang mengacu pada aktivitas manajemen yang mencerminkan nilai-nilai karyawan yaitu:

1. Budaya Organisasi Pasar. Merupakan budaya rasional yang dirancang untuk mencapai objektif, memakai produktivitas dan efisiensi sebagai faktor utama kinerja. Atasan memegang peranan dalam budaya ini dan kompetensi merupakan dasar otoritasnya. Gaya kepemimpinan adalah berdasarkan perintah dan berorientasi pada tujuan. Pengambilan keputusan tegas dan dijamin dengan perjanjian kontrak. Individu dinilai berdasarkan output yang terlihat dan didorong agar berorientasi pada prestasi. Karakteristik dari budaya ini adalah nilai keagresifan, kerajinan, dan inisiatif.

2. Budaya Organisasi Adokrasi. Merupakan budaya idiologikal yang dapat mendukung tujuan luas seperti yang diidentifikasikan oleh kriteria kinerja.

Dalam budaya ini keeputusan sering diambil sebagai hasil intuisi, para pemimpin cenderung inventif dan berorientasi pada resiko. Ketaatan karyawan diukur dari komitmen mereka terhadap nilai-nilai organisasi. Secara umum, karakteristik budaya ini adalah adaptabilitas, otonomi, dan kreatifitas.

3. Budaya Organisasi Klan. Merupakan budaya konsensus dengan tujuan pemeliharaan kelompok dan mengukur kinerja dalam pengertian apakah memfasilitasi kesatuan dan moril. Otoritas diberikan kepada anggota organisasi secara umum dan dasar penggunakan kekuasaan berdasarkan status informal. Pengambilan keputusan dilakukan secara partisipatif dan konsensus, dan gaya kepemimpinan dominan. Nilai karakteristik dari organisasi adalah kesopanan, keadilan, integritas moral dan ekualitas sosial. 4. Budaya Organisasi Hierarki. Merupakan budaya hirarkis untuk

melaksanakan peraturan yang stabil dan terkontrol. Keputusan dibuat dan dilaksanakan berdasarkan analisis faktual dan para pemimpin cenderung konservatif dan hati-hati. Kepatuhan karyawan dipantau berdasarkan pengawasan dan pengontrolan. Mereka dinilai berdasarkan kriteria formal yang disepakati dan diharapkan menghargai nilai sekuriti. Nilai-nilai budaya ini adalah formalitas, logika, kepatuhan dan keteraturan.

2.6 Model Budaya Organisasi

Fons Tropenaars (dalam Wirawan 2008), mengemukakan model budaya organisasi dalam 3 lapisan berikut:

Gambar 3.Model Lapisan Budaya Menurut Tropenaars (1995) dalam Wirawan (2008).

Artefak dan Produk Norma dan Nilai

Asumsi Dasar Imsplisit

1. Lapisan paling luar merupakan produk-produk eksplisit atau budaya eksplisit. Budaya adalah realitas yang dapat diobservasi terdiri dari artefak-artefak dan produk-produk. Isi lapisan budaya organisasi adalah bahasa, bagunan, pakaian, teknologi dan perilaku organisasi.

2. Lapisan tengah merupakan norma dan nilai-nilai. Budaya eksplisit merefleksikan norma dan nilai-nilai. Norma merupakan rasa bersama yang dimiliki kelompok mengenai apa yang benar dan apa yang salah. Nilai-nilai menentukan definisi apakah sesuatu itu baik atau buruk dan karenanya berhubungan dengan ide-ide yang dianut bersama kelompok.

3. Inti. Merupakan asumsi mengenai eksistensi manusia. Untuk menjawab pertanyaan nilai-nilai antara budaya-budaya. Inti dari eksistensi manusia merupakan acuan dasar. Nilai-nilai dasar manusia adalah melangkah untuk bertahan hidup atau tetap hidup menghadapi tantangan lingkungannya. Anggota sistem sosial mengorganisasikan dirinya dan mengembangkan cara yang paling efektif untuk menghadapi tantangan lingkungannya menggunakan sumber-sumber yang ada dan berhasil. Dari sini mereka menciptakan asumsi dasar mengenai eksistensi manusia. Asumsi dasar ini dipergunakan sebagai pola berperilaku dan bertindak dalam menghadapi tantangan.

2.7 Good Corporate Governance

Good Corporate Governance merupakan suatu prinsip dasar pengelolaan perusahaan secara transparan akuntabel dan adil sesuai dengan aturan dan etika yang berlaku umum. Terdapat beberapa pengertian dari pakar mengenai definisi GCG ini yang tertuang dalam Tunggal (2010), diantaranya:

1. Good Corporate Governance adalah upaya mengarahkan dan mengendalikan perusahaan agar terjadi keseimbangan kekuatan kewenangan diantara para pengelola perusahaan (Cadbury dalam Tunggal 2010)

2. Good Corporate Governance adalah suatu sistem pengaturan hak (rights), termasuk kendali di dalam maupun di luar manajemen secara keseluruhan yang dimaksud dengan rights itu sendiri adalah hak yang dimiliki oleh para stakeholders (CEPS dalam Tunggal 2010).

3. Good Corporate Governance kerap diartikan sebagai checks and balance antara kewenangan para pengambil keputusan di dalam perusahaan, antara manajemen, direktur, stakeholders, karyawan dan stakeholder yang lain (OECD dalam Tunggal 2010).

GCG merupakan struktur, sistem, dan proses yang digunakan oleh organ-organ perusahaan sebagai upaya untuk memberikan nilai tambah perusahaan secara berkesinambungan dalam jangka panjang, dengan tetap memperhatikan kepentingan stakeholders lainnya, berlandaskan norma, etika, budaya dan aturan yang berlaku.

GCG sebagai struktur, mengatur pola hubungan harmonis tentang peran Dewan Komisaris, Direksi, Pemegang saham Stakeholder lainnya. GCG sebagai sistem, berfungsi sebagai pengawasan dan penimbagan kewenangan atas pengendalian perusahaan yang dapat mencegah munculnya pengelolaan yang salah dan penyalahgunaan aset perusahaan. GCG sebagai proses terwujudnya transparansi atas penentuan tujuan perusahaan dan pencapaian tujuannya (CPGI dalam Tunggal 2010).

Landasan penerapan GCG pada perusahaan secara umum dikeluarkan oleh Komite Nasional Kebijakan Corporate Governance (KNKCG) tahun 2001 sedangkan landasan hukum bagi perusahaan perasuransian adalah dikeluarkannya pedoman umum GCG yang disempurnakan oleh Komite Nasional Kebijakan Governance (KNKG) pada akhir 2006. Disamping itu, pada tahun 2007 dikeluarkan UU.No.40/2007 tentang Perseroan Terbatas dan PP No. 39/2008 tentang perubahan kedua atas PP No. 73/1992 tentang penyelenggaraan usaha perasuransian sehingga kedua perundang-undangan tersebut digunakan menjadi acuan dalam pedoman penerapan GCG perusahaan perasuransiaan Indonesia.

2.8 Tujuan dan manfaat Good Corporate Governance

Good Corporate Governance mempunyai lima tujuan utama (Sutojo, 2008). Kelima tujuan tersebut adalah sebagai berikut:

1. Melindungi hak dan kepentingan pemegang saham.

2. Melindungi hak dan kepentingan para angggota stakeholders non pemegang saham.

3. Meningkatkan efisiensi dan waktu efektivitas kerja Dewan pengurus dan manajemen perusahaan.

4. Meningkatkan nilai perusahaan dan para pemegang saham.

5. Meningkatkan mutu hubungan Dewan Pengurus dengan manajemen senior perusahaan.

Adapun keuntungan yang diperoleh dari penerapan Good Corporate Governance (http://www.usu.ac.id/idfiles/,(2010)), yaitu:

1. Dengan good corporate governance proses pengambilan keputusan akan berlangsung secara lebih baik sehingga akan menghasilkan keputusan yang optimal, dapat meningkatkan efisiensi serta terciptanya budaya kerja yang lebih sehat. Ketiga hal ini jelas akan sangat berpengaruh positif terhadap kinerja perusahaan, sehingga kinerja perusahaan akan mengalami peningkatan.

2. Good Corporate Governance akan memungkinkan dihindarinya atau sekurang-kurangnya dapat diminimalkannya tindakan penyalahgunaan wewenang oleh pihak direksi dalam pengelolaan perusahaan. Hal ini tentu akan menekan kemungkinan kerugian bagi perusahaan maupun pihak berkepentingan lainnya sebagai akibat tindakan tersebut.

3. Nilai perusahaan dimata investor akan meningkat sebagai akibat dari meningkatnya kepercayaan mereka kepada pengelolaan perusahaan tempat mereka berinvestasi. Peningkatan kepercayaan investor kepada perusahaan akan dapat memudahkan perusahaan mengaksestambahan dana yang diperlukan untuk berbagai keperluan perusahaan terutama untuk tujuan ekspansi.

4. Dalam praktik GCG karyawan ditempatkan sebagai salah satu stakeholders yang seharusnya dikelola dengan baik oleh perusahaan, maka motivasi dan kepuasan kerja karyawan juga diperkirakan akan meningkat. Peningkatan ini dalam tahap selanjutnya tentu akan dapat pula meningkatkan rasa memiliki (sense of belonging) terhadap perusahaan.

5. Dengan baiknya pelaksanaan corporate governance, maka tingkat kepercayaan stakeholders kepada perusahaan akan meningkat.

6. Penerapan corporate governance yang konsisten juga akan meningkatkan kualitas laporan keuangan perusahaan. Manajemen akan cenderung untuk tidak melakukan rekayasa terhadap laporan keuangan, karena adanya kewajiban untuk mematuhi berbagai aturan dan prinsip akuntansi yang berlaku dan penyajian informasi secara transparan.

2.9 Prinsip-prinsip Good Corporate Governance

Komite nasional Kebijakan Governance (KNKG) merupakan komite yang menciptakan prinsip-prinsip bagi dunia usaha dalam menerapkan GCG. Prinsip-prinsip GCG ini harus diterapkan pada setiap aspek bisnis dan semua jajaran perusahaan.KNKG menyebut prinsip Corporate Governance sebagai asas Corporate Governance. Berikut ini lima prinsip yang tercantum di Pedoman Umum GCG (KNKG, dalam Sutojo 2008):

1. Transparansi

Untuk menjaga objektivitas dalam menjalankan bisnis, perusahaan harus menyediakan informasi yang material dan relevan dengan cara yang mudah diakses dan dipahami oleh pemangku kepentingan. Perusahaan harus mengambil inisiatif untuk mengungkap tidak hanya masalah yang diisyaratkan oleh peraturan perundang-undangan, tetapi juga hal yang penting untuk pengambilan keputusan oleh pemegang saham, kreditur dan pemangku kepentingan lainnya.

2. Akuntabilitas

Perusahaan harus dapat mempertanggungjawabkan kinerjanya secara transparan dan wajar. Untuk itu perusahaan harus dikelola secara benar, terukur dan sesuai dengan kepentingan perusahaan dengan tetap memperhitungkan kepentingan pemegang saham dan pemangku kepentingan lain. Akuntabilitas merupakan prasyarat yang diperlukan untuk mencapai kinerja yang berkesinambungan.

3. Responsibilitas

Perusahaan harus mematuhi perundang-undangan serta melaksanakan tanggung jawab terhadap masyarakat dan lingkungan sehingga dapat

terpelihara kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagai good corporate citizen.

4. Independensi

Untuk melancarkan pelaksanaan asas GCG, perusahaan harus dikelola secara independen sehingga masing-masing organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain.

5. Fairness (Kewajaran dan kesetaraan)

Dalam melaksanakan kegiatannya, perusahaan harus senantiasa memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan.

2.10 Permasalahan dan Tantangan Implementasi Good Corporate Governance.

Permasalahan dan tantangan yang dihadapi oleh perusahaan dalam pengimplementasian GCG adalah (Setiawan, 2007):

1. Kesadaran akan manfaat GCG belum menyatu dalam diri individu yang ada dalam organ perusahaan (Dewan Komisaris, Direksi,dan Pemegang Saham). 2. Belum lengkapnya infra structure dan soft structure sebagai tools dalam

penerapannya GCG sehingga membutuhkan biaya besar (mahal).

3. Masih ada praktik pengelolaan perusahaan oleh pemegang saham mayoritas atau pengendali sehingga memungkinkan terjadinya benturan kepentingan dalam pengambilan keputusan dan keterbukaan informasi.

4. Budaya perusahaan, karena masih banyak menghadapi berbagai ketidakpastian dalam iklim usaha, maka para pengusaha lebih bertumpu pada short term strategy dibandingkan tujuan mencapai long term strategy sehingga GCG adalah “barang mahal”.

2. 11 Hubungan Budaya Korporat dengan Good Corporate Governance Menurut Moeljono (2006), budaya perusahaan merupakan sisi dalam atau sisi nilai dari pengelolaan korporasi, atau menjadi bagian hulu dari GCG dengan muatannya yang fokus pada basic value dari pengelolaan korporasi yang kemudian ditentukan melalui sistem.

Corporate Governance memberikan perhatian pada bentuk fisik dan perilaku dari suatu perusahaan. Bentuk itu dapat dikembangkan melalui

peningkatan kemampuan atau (skill) dan peningkatan pengetahuan (knowledge). Sementara itu, budaya perusahaan memberikan konsenterasi pada bentuk sikap. Bentuk sikap merupakan kepribadian antar individu dalam perusahaan sehingga kumpulan sikap interaksi kepribadian antar individu dalam perusahaan akan memunculkan karakter perusahaan dalam dirinya. Tanpa itu, perusahaan ibarat sebuah wadah tanpa nyawa. Perusahaan yang besar, kuat, dan hidup beratus tahun sambil tetap menjadi idola dan pujaan adalah perusahaan yang kompeten yang menggerakan seluruh bagian tubuhnya atas perintah dari dalam tubuhnya. Penggerak itu adalah budaya perusahaan sehingga dapat dikatakan bahwa budaya perusahaan merupakan inti dari GCG. 2. 12 Penelitian Terdahulu

Nawawi (2010), melakukan penelitian yang berjudul Pengaruh Budaya Perusahaan Terhadap Penerapan Good Corporate Governance Pada PT Telekomunikasi Indonesia Tbk. Metode penelitian yang digunakan adalah metode survei, teknik korelasional antara budaya perusahaan (X) dengan Good Corporate Governance (Y) dengan cara menyebarkan yang berisi pertanyaan dan pertanyaan yang berhubungan dengan aktivitas harian dengan tugas. Responden dalam penelitian ini adalah karyawan tetap PT Telekomunikasi Indonesia Tbk, Kantor Daerah Telekomunikasi Bogor (KANDATEL) Bogor yang berjumlah 200 orang dan dipilih 67 orang dipilih dengan teknik probability sampling pada simple random sampling.

Analisis data menggunakan regresi linear berganda dan teknik korelasional sederhana. Hasil penelitian menunjukan terdapat korelasi yang kuat antara budaya perusahaan dengan good corporate governance, yang menunjukan semakin kuat penerapan budaya perusahaan maka semakin tinggi penerapan GCG.

III. METODE PENELITIAN

3.1 Kerangka Pemikiran

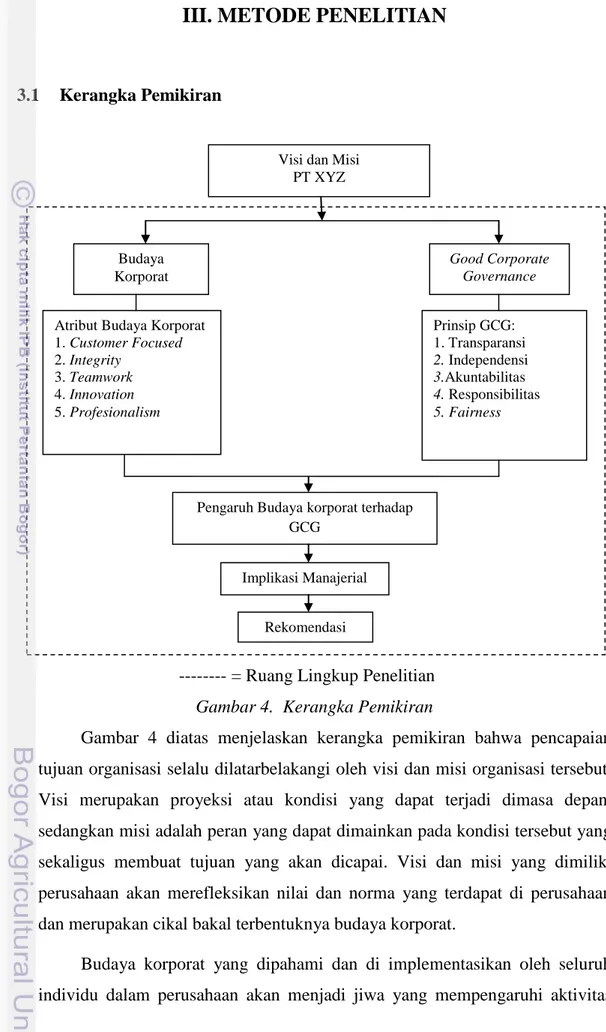

--- = Ruang Lingkup Penelitian Gambar 4. Kerangka Pemikiran

Gambar 4 diatas menjelaskan kerangka pemikiran bahwa pencapaian tujuan organisasi selalu dilatarbelakangi oleh visi dan misi organisasi tersebut. Visi merupakan proyeksi atau kondisi yang dapat terjadi dimasa depan, sedangkan misi adalah peran yang dapat dimainkan pada kondisi tersebut yang sekaligus membuat tujuan yang akan dicapai. Visi dan misi yang dimiliki perusahaan akan merefleksikan nilai dan norma yang terdapat di perusahaan dan merupakan cikal bakal terbentuknya budaya korporat.

Budaya korporat yang dipahami dan di implementasikan oleh seluruh individu dalam perusahaan akan menjadi jiwa yang mempengaruhi aktivitas

Visi dan Misi PT XYZ

Budaya Korporat

Good Corporate Governance

Atribut Budaya Korporat 1. Customer Focused 2. Integrity 3. Teamwork 4. Innovation 5. Profesionalism Prinsip GCG: 1. Transparansi 2. Independensi 3.Akuntabilitas 4. Responsibilitas 5. Fairness

Pengaruh Budaya korporat terhadap GCG

Implikasi Manajerial

keseharian dalam jalannya kegiatan operasional perusahaan, sehingga pada akhirnya akan mempengaruhi kinerja perusahaan demi tercapainya GCG. Penelitian ini dilakukan dengan menganalisis persepsi karyawan terhadap dua hal pokok yaitu responden terhadap budaya korporat dan persepsi karyawan terhadap GCG. Dari hasil analisis terhadap persepsi tersebut, kemudian diteliti pengaruh antara budaya korporat dengan GCG. Pengaruh budaya korporat terhadap GCG haruslah dianalisis secara benar agar mampu menghasilkan pertimbangan-pertimbangan yang dapat digunakan perusahaan untuk membuat keputusan secara manajerial.

3.2 Lokasi dan Waktu Penelitian

Penelitian ini tentang analisis budaya korporat dan kaitan dengan implementasi GCG studi kasus yang dilaksanakan di PT XYZ Jakarta Selatan, DKI Jakarta. Penelitian ini dilaksanakan pada bulan Februari –Maret 2012. 3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini terdiri dari data primer dan data sekunder. Data primer diperoleh melelui penyebaran kuesioner kepada responden dan atasan PT XYZ serta wawancara langsung kepada Manajer Sumber Daya Manusia dan Manajer Legal Section PT XYZ. Data sekunder diperoleh dan dikumpulkan melalui studi literatur yang berkaitan dengan objek penelitian seperti buku, data perusahaan majalah, jurnal, internet, serta data-data yang dimiliki perusahaan dan dari penelitian terdahulu. Data sekunder berfungsi sebagai pendukung dari data primer yang telah didapatkan.

3.4 Metode Pengambilan Sampel

Sampel merupakan bagian dari populasi yang dianggap dapat mewakili populasi. Untuk metode penarikan sampel dilakukan dengan menggunakan metode Cluster dengan teknik purposive sampling. Responden yang dipilih adalah responden yang sudah bekerja di PT XYZ minimal 2 tahun. Asumsi karyawan yang sudah bekerja minimal 2 tahun sudah memahami budaya korporat dan penerapan GCG. Dengan Penentuan jumlah contoh dari populasi dalam penelitian ini dilakukan berdasarkan metode Slovin (Umar, 2003) berikut:

n

=

𝑁1+𝑁𝑒2

... (1) Keterangan:

n = Ukuran sampel yang diambil N = Ukuran populasi

e = Kesalahan yang ditolerir (10%)

Dengan populasi sebanyak 242 orang dan dengan kesalahan yang dapat ditolerir 10% maka didapat sampel yang diambil dalam penelitian ini adalah sebesar 71 orang.

n=

2421+242(0,1)2

=

70,76≈ 71 orangResponden yang akan dijadikan sampel tersebar di setiap divisi. Penyebaran jumlah responden yang akan dijadikan sampel pada setiap divisi dapat dilihat pada Tabel 2.

Tabel 2 Penyebaran Jumlah Sampel

No Divisi Jumlah karyawan Nilai Fraksi (%) Jumlah Responden 1 Secretary 5 2,1 1 2 Administrasi 19 7,85 6 3 Broker Business 27 11,15 8 4 Claim 54 22,31 16 5 Finance 31 12,80 9 6 IT 8 3,31 2 7 Internal Audit 4 1,65 1 8 Japanese Business 45 18,6 13 9 Local Business 9 3,72 3 10 Underwritting and Reinsurance 40 16,53 12 Total 242 100 71

3.5 Metode Pengumpulan Data

Pengumpulan data primer dilakukan dengan 2 cara yaitu: 1.Kuesioner

Responden yang terdiri dari karyawan dan atasan diberikan kuesioner tertutup yang harus mereka isi. Kuesioner tersebut berupa pilihan atas suatu jawaban yang telah ditentukan berdasarkan skala Likert. Menurut Sugiono

(2009), dalam skala Likert kemungkinan jawaban tidak hanya sekedar setuju dan tidak setuju saja, melainkan dibuat dengan lebih banyak kemungkinan jawaban yaitu setuju (S), Tidak setuju (TS), Sangat setuju (SS), dan sangat tidak setuju (STS). Kuesioner dalam penelitian ini dibagikan kepada pihak responden dan kemudian menganalisis kesenjangan yang ada. Kualitas pengumpulan data dalam penelitian yang menggunakan metode kuantitatif ditentukan oleh instrumen pengumpulan datanya. Instrumen itu dikatakan berkualitas dan dapat dipertanggung jawabkan pemakaiannya bila sudah diuji validitas dan reabilitasnya dalam penelitian ini adalah kuesioner yang dihitung dengan menggunakan SPSS 17 for windows.

a.Uji Validitas

Uji validitas dimaksudkan untuk mengetahui pertanyaan yang valid dari jawaban yang telah diberikan kepada responden. Jumlah pertanyaan yang valid setelah diuji kemudian akan diuji lagi dengan menggunakan uji reabilitas.Langkah-langkah untuk mengukur validitas kuesioner adalah sebagai berikut (Umar, 2005):

• Mendefinisikan secara operasional suatu konsep yang dapat diukur • Melakukan uji coba pengukur tersebut kepada sejumlah responden • Mempersiapkan tabel tabulasi jawaban.

• Menghitung nilai korelasi antara data pada masing pertanyaan/pernyataan dengan skor total.Nilai korelasi dapat diketahui dengan menggunakan product moment. Rumus dari korelasi produk moment yang digunakan yaitu:

𝑟 =

𝑛 ∑ 𝑋𝑌−∑ 𝑋 ∑ 𝑌�(𝑛 ∑ 𝑋2)−(∑ 𝑋)2�𝑛 ∑ 𝑌2 –∑ 𝑌)2�...(2)

Keterangan

r = Angka korelasi X= Skor butir instrumen

N= Jumlah responden Y= Total skor

• Membandingkan angka korelasi yang diperoleh dengan angka kritik tabel nilai r. Bila nilai

r

hitung >r

tabel,

maka pertanyaan tersebut valid atau signifikan dalam penelitian ini. Angka kritik tabel korelasi untuk nilai r(n-2;𝛼). Uji validitas dilakukan terhadap 30 orang responden. Hasil uji validitas yang diperoleh dibandingkan dengan 𝛼=5 persen sebesar 0,361. Nilai validitas yang lebih besar dari 0,361 berarti valid dan jika hasilnya lebih kecil dari 0,361 berarti tidak valid. Setelah hasil uji validitas akan dilakukan pengujian reabilitas.

b.Uji Realibilitas

Realibilitas merupakan ukuran suatu kestabilan dan konsistensi responden dalam menjawab hal yang berkaitan dengan konstruk-konstruk pertanyaan yang merupakan dimensi suatu variabel (Umar, 2010). Pengujian realibilitas dalam penelitian ini menggunakan uji Alpha Cronbach digunakan untuk menguji realibilitas instrumen skala Likert. Tingkat realibilitas dengan metode Alpha Cronbach diukur berdasarkan skala alpha 0 sampai 1 dapat dilihat pada tabel. Sedangkan rumus untuk menghitung koefisien realibilitas Alpha Cronbach (

r

i)

adalah sebagai berikut:r

11=�

𝑘𝑘−1

� �1 −

∑ 𝜎𝑏2𝜎𝑡2

�

...(3)Dimana:

r

11=

Koefisien reabilitas Alpha Cronbach k = Jumlah item pertanyaan∑ 𝜎𝑏2 = Jumlah varians item

𝜎𝑡2 = Varian total

Rumus Perhitungan Varians:

𝜎

𝑏2=

�√𝑋2�−(∑ 𝑋)2𝑛𝑛 ...(4)

Realibilitas adalah derajat ketepatan, ketelitian, atau keakuratan yang ditunjukkan oleh instrumen pengukuran (Umar, 2010). Uji realibilitas dilakukan untuk mengetahui konsistensi atau keteraturan hasil pengukuran suatu instrumen atau untuk mengetahui sejauh mana hasil pengukuran dapat dipercaya atau diandalkan untuk dijadikan alat ukur. Uji realibilitas dilakukan dengan menggunakan cronbach’s alpha dengan software SPSS versi 17.00.

Tabel 3 Tingkat Realibilitas Metode Alpha Cronbach

Alpha Tingkat Reabilitas

0,00-0,20 Kurang Realibel

>0,20-0,40 Agak Realiibel

>0,40-0,60 Cukup Realibel

>0,60-0,80 Realibel

>0,80-1,00 Sangat Realibel

(Sumber :George and Mchill, dalam Umar 2010)

2. Wawancara

Dilakukan kepada responden dan pihak manajemen yang bersifat terbuka sehinggga membebaskan karyawan untuk menjawabnya.Wawancara digunakan sebagai sudut pandang yang lain bagi penguatan kuesioner yang diisi oleh responden.

3.6 Metode dan Skala Pengukuran

Skala pengukuran yang digunakan untuk menilai jawaban responden dalam kuesioner adalah skala Likert. Skala Likert digunakan untuk mengukur sikap, pendapat atau persepsi seseorang terhadap fenomena sosial. Dalam penelitian fenomena sosial ini telah ditetapkan secara spesifik oleh peneliti yang selanjutnya disebut sebagai variabel penelitian yang akan dijabarkan dalam item-item pertanyaan. Jawaban setiap item pertanyaan atau instrumen yang menggunakan Skala Likert merupakan gradasi dari sangat positif sampai sangat negatif (Sugiono, 2009). Kuesioner dalam penelitian ini menggunakan empat skala yang diberi bobot tertentu sesuai dengan tingkat skalanya. Selanjutnya bobot ini akan dihitung untuk memperoleh skor nilai jawaban-jawaban responden. Rincian bobot dan skala yang digunakan adalah sebagai berikut:

Bobot nilai 4 = Sangat Setuju/Baik Bobot nilai 3 = Setuju/Baik

Bobot nilai 2 = Tidak setuju/Baik Bobot nilai 1 = Sangat tidak setuju/Baik

Jawaban-jawaban yang telah diberikan bobot, kemudian dijumlahkan untuk setiap responden, guna dijadikan skor penilaian terhadap variabel-variabel yang akan diteliti. Rentang skala penilaian digunakan untuk menentukan posisi tanggapan responden dengan mengunakan nilai skor.

Setiap skor alternatif jawaban yang terbentuk dari teknik skala peringkatan terdiri dari kisaran antara 1 hingga 4, kemudian dihitung rentang skala dengan menggunakan rumus sebagai berikut:

𝑅𝑒𝑛𝑡𝑎𝑛𝑔𝑆𝑘𝑎𝑙𝑎 =𝑆𝑘𝑜𝑟𝑀𝑎𝑘𝑠𝑖𝑚𝑎𝑙 − 𝑆𝑘𝑜𝑟𝑀𝑖𝑛𝑖𝑚𝑎𝑙𝐵𝑒𝑠𝑎𝑟𝑆𝑘𝑎𝑙𝑎 … … … (5) Penelitian inimenggunakan skala Likert dari 1 sampai 4 sehingga berdasarkan rumus tersebut, nilai skor rata-rata yang diperoleh sebesar 0,75. Rentang skala untuk intepretasi hasil jawaban kuesioner dapat dilihat pada Tabel 4.

Tabel 4. Rentang Skala Interpretasi Hasil Jawaban Kuesioner

RentangSkala PernyataanJawaban

1,00 – 1,75 Sangat Tidak Setuju /SangatBuruk /SangatRendah 1,76 – 2,50 TidakSetuju /Buruk /Rendah

2,51 – 3,25 Setuju/Baik/Tinggi

3,26 – 4,00 Sangat Setuju/Sangat Baik/Sangat Tinggi

3.7 Hipotesis Penelitian

Uji hipotesis adalah suatu metode statistika yang digunakan untuk menyatakan jika pernyataan H1 benar, maka pernyataan H0 salah, yaitu mengetahui hubungan antara dua variabel. Sehingga dapat dirumuskan hipotesis berikut :

H0 : Budaya korporat berpengaruh negatif terhadap implementasi GCG pada PT XYZ.

H1 : Budaya korporat berpengaruh positif terhadap implementasi GCG pada PT XYZ.

H2 : Terdapat pengaruh yang positif antara elemen budaya korporat customer focused terhadap implementasi GCG pada PT XYZ

H3 : Terdapat pengaruh yang positif antara elemen budaya korporat integrity terhadap implementasi GCG pada PT XYZ.

H4 : Terdapat pengaruh yang positif antara elemen budaya korporat teamwork terhadap implementasi GCG pada PT XYZ.

H5 : Terdapat pengaruh yang positif antara elemen budaya korporat innovation terhadap implementasi GCG pada PT XYZ.

H6 : Terdapat pengaruh yang positif antara elemen budaya korporat professionalism terhadap implementasi GCG pada PT XYZ.

3.8 Metode Analisis Data

3.8.1. Metode Analisis Deskriptif

Penelitian deskriptif meliputi pengumpulan data untuk diuji hipotesis atau jawaban pertanyaan mengenai status terakhir dari subjek penelitian. Tipe yang paling umum dari penilaian deskriptif ini meliputi sikap atau pendapat individu, organisasi, keadaan ataupun prosedur (Sugiono, 2009). Penelitian mengenai pengaruh budaya korporat terhadap implementasi Good Corporate Governance. Termasuk kedalam penelitian deskriptif karena penelitian ini bertujuan untuk mengungkapkan informasi atau gambaran mengenai implementasi Good Corporate Governance dan untuk membuktikan bahwa budaya korporat mempengaruhi implementasi Good Corporate Governance di PT XYZ. 3.8.2. Struktural Equation Modeling (SEM)

Pengaruh budaya korporat terhadap implementasi GCG dapat diketahui dengan melakukan analisis data dengan menggunakan Structural Equation Modelling (SEM). SEM merupakan Teknik analisis multivariate yang memungkinkan peneliti untuk menguji antar hubungan variabel yang kompleks untuk memperoleh gambaran menyeluruh mengenai keseluruhan model menurut Bagozzi dalam Ghozali (2008).SEM dapat menguji secara bersama-sama yaitu:

1. Model struktural: hubungan antara konstruk independen dan dependen.

2. Model measurement: hubungan antara indikator dengan konstruk (variabel laten).

Aplikasi dari model SEM ini menggunakan software LISREL 8.30 for Windows. Budaya korporat dan GCG dalam penelitian ini dianggap sebagai faktor yang tidak bisa diukur secara langsung yang disebut variabel laten sehingga diperlukan variabel indikator. Variabel indikator merupakan variabel yang dapat diamati atau diukur secara empiris.

Langkah-langkah SEM dalam penelitian ini adalah sebagai berikut: 1. Pengembangan model berbasis konsep dan teori

Pada tahap ini dilakukan telaah teori tentang pengaruh kompensasi terhadap peningkatan kinerja pegawai. Lalu ditentukan variabel laten dan variabel indikator berdasarkan teori.

2. Mengkonstruksi diagram path

Pada tahap ini variabel laten dan variabel indikator dibentuk dalam diagram path agar lebih memahami bentuk hubungan antar variabel. 3. Konversi diagram path ke model struktural

Pada tahap ini model struktural dan model pengukuran digambarkan lebih jelas.

4. Memilih matriks input

Pada tahap ini matriks input dipilih dan dimasukan ke dalam perhitungan. Pada tahap ini berusaha untuk menghasilkan matriks kovarian berdasarkan model dasar (model- based covariance matrix) yang sesuai dengan kovarians matriks sesungguhnya (observed covariance matrix). Uji signifikansi dilakukan dengan menentukan apakah parameter yang dihasilkan secara signifikan berbeda dari nol. 5. Solusi standard model dan evaluasi goodness of fit index

Pada tahap ini matriks input diolah dan melihat nilai goodness of fit dari model solusi standard. Suatu model dikatakan fit apabila kovarians matriks suatu model adalah sama dengan matriks data. Model fit dapat dinilai dengan menguji berbagai index fit yang diperoleh dari LISREL.

6. Interpretasi model

Langkah terakhir adalah menginterpretasikan model solusi standard, yaitu melihat besarnya pengaruh atau kontribusi variabel indikator terhadap variabel laten dan besarnya pengaruh antar variabel laten.Penyusunan hubungan jalur tiap atribut dalam model dapat dilihat pada Gambar 4.

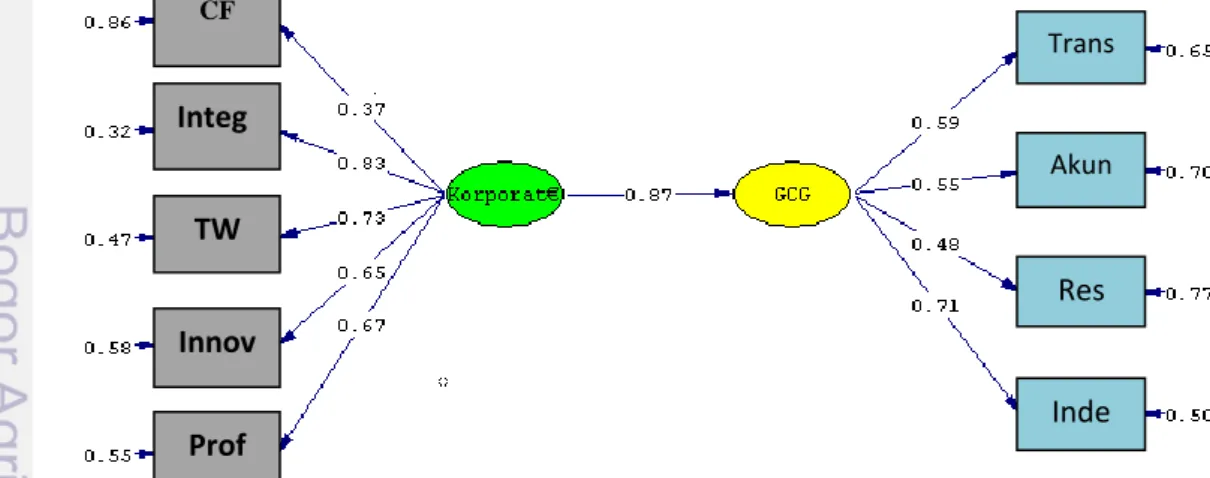

Gambar 4. Model Pengaruh Budaya Korporat Terhadap Implementasi GCG Keterangan:

Variabel Budaya Perusahaan yaitu variabel eksogen (ξ) dengan indikator berikut:

X1 : Fokus Pelanggan (Customer Focused) X2 : Integritas (Integrity)

X3 : Kerja Sama (Team work) X4 : Inovasi (Innovation)

X5 : Professionalism (professionalisme)

Di korelasikan dengan variabel implementasi GCG yaitu variabel endogen (η). dengan Indikator sebagai berikut:

Y1 : Transparansi (Transparancy) Y2 : Akuntabilitas (Accountability) Y3 : Keadilan (Fairness)

Y4 : Tanggung jawab (Responsibility) Y5 : Kemandirian (Independency)

γ : Hubungan langsung variabel eksogen terhadap variabel endogen λ 1-5: Hubungan antara variabel laten eksogen atau endogen terhadap

indikator indikatornya.

ε 1-5: Kesalahan pengukuran dari indikator variabel endogen.

3.8.3. Latent Variabel Square

Pada Exploratory Factor Analysis (EFA), kita bisa menghitung skor dari faktor-faktor (factor scores) hasil analisis faktor, demikian juga pada Confirmatory Factor Analysis (CFA) kita bisa melakukan perhitungan serupa untuk variabel laten.

Menurut (Wijanto, 2008) paling tidak ada 2 pemanfaatan Laten Variable Square (LVS) dalam pemodelan SEM yaitu :

-Menyederhanakan model -Memodelkan variabel interaksi

Pada umumnya, rule of thumb banyaknya responden yang diperlukan untuk estimasi menggunakan maximum likehood minimal adalah 5 responden untuk setiap variabel teramati. Mengingat setiap pertanyaan pada kuesioner adalah sebuah variabel teramati, maka jika kita mempunyai kuesioner terdiri dari 40 pertanyaan berarti kita mempunyai 40 variabel teramati. Dengan demikian kita memerlukan minimal 5x40 =200 responden untuk menjawab pertanyaan pada kuesioner yang sekaligus sebagai ukuran sampel minimal

Lazimya, kita tidak akan mengalami kesulitan ketika unit analisis kita adalah individu, seperti pengguna telefon, pelanggan, dan lain-lain. Namun demikian, ketika unit analisis kita adalah perusahaan, kesulitan mulai muncul, yang pertama biasanya adalah sedikitnya jumlah perusahaan yang masuk dalam sampel kita dan yang kedua adalah keengganan perusahaan menjawab pertanyaan-pertanyaan. Misalnya kita hanya memperoleh 100 responden yang valid, maka sesuai dengan rule of thumb ukuran sampel ini kurang besar. Dalam keadaan ini, maka penyederhanaan model diperlukan dan dapat dilakukan melalui perhitungan LVS.

a. Visi :

Menjadi perusahaan ternama dan terpandang, baik di lingkup industri perasuransian maupun masyarakat secara umum.

b. Misi :

Melalui usaha asuransi dan jasa keuangan, berkomitmen terhadap hal-hal berikut:

1. Memberikan jaminan keamanan, baik kepada individu maupun usaha di dunia, serta memberikan kontribusi berkelanjutan dalam pengembangan masyarakat.

2. Menyediakan produk dan pelayanan yang bermutu, serta memenuhi kepuasan konsumen

3. Mengembangkan bisnis secara berkesinambungan untuk memenuhi harapan para pemegang saham dan membangun kepercayaan. Disamping visi dan misi, PT XYZ juga memiliki nilai-nilai utama yang diharapkan dapat berpartisipasi dalam membangun keunggulan perusahaan, mencapai kesejahteraan bersama dan menuju kemajuan perusahaan. Nilai-nilai utama PT XYZ adalah:

1. Customer Focused, secara berkesinambungan untuk terus berusaha memberikan keamanan dan kepuasan pelanggan.

2. Integrity, tulus dan adil dalam semua kegiatannya

3. Team Work, mengupayakan tercapainya pertumbuhan bersama dengan cara saling menghormati kepribadian dan pendapat satu sama lain dan juga saling berbagi pengetahuan maupun ide.

4. Innovation, Mendengarkan para pemangku kepentingan dan terus mencari cara untuk mengembangkan cara dalam kerja maupun melakukan bisnis.

5. Professionalism, terus berusaha untuk meningkatkan kemampuan dan keahlian untuk memberikan pelayanan dan kualitas tinggi.

4.2 Struktur Organisasi PT XYZ

PT XYZ merupakan perusahaan berbadan hukum berbentuk perseroan terbatas, dengan kekuasaan tertinggi terletak pada Rapat Umum Pemegang Saham. Namun dalam struktur organisasinya, PT XYZ memiliki dewan komisaris untuk menentukan misi dan tujuan perusahaan. Dewan komisaris diangkat oleh pemegang saham dan bertindak sebagai sebagai wakil bagi para pemegang saham untuk menjelaskan roda perusahaan, untuk menjelaskan tugas dan wewenangnya. Dewan komisaris mengangkat Presiden Direktur sebagai wakil perusahaan untuk menjalankan operasi perusahaan dan bertanggung jawab penuh atas seluruh aktivitas perusahaan sesuai visi, misi dan tujuan perusahaan. Struktur organisasi disusun untuk menjelaskan pembagian tugas, fungsi dan wewenang sehingga tujuan perusahaan dapat tercapai. Berdasarkan surat keputusan No. 583/HR/IX/2010 pada 24 September 2010. Menimbang struktur organisasi harus direvisi akibat adanya perubahan pada organisasi, untuk memperkuat pengelolaan perusahaan dalam rangka mewujudkan kerja yang efektif dan efisien.

Lampiran 4, menunjukkan struktur organisasi PT XYZ yang disusun menjadi enam tingkat otoritas, yaitu Direktur, General Manajer (GM), Manager, Asisten Manajer, Chief dan Clerk. PT. XYZ Indonesia dipimpin oleh Presiden Direktur yang membawahi Direktur dari masing-masing departemen sesuai dengan tugasnya. Terdapat 12 departemen, yaitu corporate planning, departemen claim, departemen education and trainning, departemen finance, departemen general affairs, departemen human resource, departemen information and technology, departemen legal, departemen motor claim, departemen production, departemen reinsurance dan departemen underwritting. Kedua belas departemen tersebut didukung oleh internal audit section yang merupakan section independen yang dimiliki perusahaan, compliance controller dan risk manager.

4.3 Hasil Uji Validitas dan Realibilitas

Jumlah responden yang dianalisis dalam penelitian ini berjumlah 71 orang. Uji validitas dilakukan pada 30 orang karyawan PT XYZ. Uji validitas dilakukan dengan menghitung korelasi antara skor masing-masing variabel indikator dengan skor totalnya. Pengolahan dengan menggunakan software SPSS 17 Ver.17.0.

Setelah melakukan pengujian terhadap 30 kuesioner, semua pernyataan sebanyak 40 butir tebukti valid, dimana korelasi diantara pendapat atas pernyataan yang ada lebih besar dari 0,361 (lampiran 2). Sedangkan untuk uji reabilitas menggunakan Teknik Cronbach dibantu software SPSS 17.0, diperoleh alpha hitung sebesar 0,925 (lampiran 2). Nilai alpha hitung lebih besar dari batas minimal 0,6, maka dapat disimpulkan bahwa butir-butir instrumen penelitian tersebut realibel. 4.4. Analisis Karakteristik Responden

Responden yang terlibat dalam penelitian ini sebanyak 71 orang karyawan dan informasi karakteristik responden diperoleh berdasarkan kuesioner yang diberikan kepada 71 orang karyawan untuk dianalisis lebih lanjut secara deskriptif dengan cara mengelompokkan karyawan berdasarkan jenis kelamin, usia, tingkat pendidikan, lama bekerja, divisi, dan status kepegawaian.

4.4.1 Karakteristik Jenis Kelamin

Karyawan PT XYZ pada penelitian ini didominasi oleh karyawan bejenis kelamin perempuan yaitu sebesar 56 persen atau 40 orang. Sedangkan, karyawan PT XYZ pada penelitian ini yang berjenis kelamin laki-laki sebesar 44 persen atau 31 orang. Perbedaan jumlah karyawan antara laki-laki dan perempuan ini disebabkan karena pekerjaan pada perusahaan asuransi cenderung bersifat administratif. Pekerjaan bersifat administratif sangat membutuhkan ketelitian, karyawan perempuan memiliki sifat yang lebih teliti dibandingkan karyawan laki-laki (Robbins, 2008). Sehingga pekerjaan ini cenderung didominasi oleh perempuan

dibandingkan laki-laki. karakteristik jenis kelamin mencirikan suatu budaya yang disebut dengan budaya maskulin dan budaya feminim yang mempengaruhi pengambilan keputusan manajerial dalam perusahaan. Budaya maskulin dicirikan dengan manajer yang diharapkan tegas dan asertif, menekankan diri pada kompetisi diantara teman sekerja yang memiliki kinerja tinggi. Sedangkan budaya feminim dicirikan dengan manajer memakai intuisi dan melangkah ke arah konsensus. Konflik diselesaikan dengan kompromi. (Wirawan, 2008). Karakteristik Karyawan PT XYZ berdasarkan jenis kelamin dapat dilihat pada Gambar 5.

Gambar 5. Karakteristik Karyawan Berdasarkan Jenis Kelamin 4.4.2 Karakteristik Usia

Usia karyawan pada hakikatnya berkaitan dengan pengalaman kerja karyawan dan menentukan kinerja karyawan. Semakin tua umur seorang karyawan maka semakin kurang produktif dalam menjalankan pekerjaannya. Tingkat usia yang berbeda juga dapat memepengaruhi karyawan dalam menerapkan budaya yang terdapat dalam perusahaan.

Mayoritas Karyawan PT XYZ yang menjadi responden dalam penelitian berusia 31-40 tahun sebesar 59,2% atau 42 orang. Karyawan berusia 41-50 tahun sebesar 21,1% atau 15 orang. Karyawan berusia 20-30 tahun sebesar 18,3% dan karyawan yang berusia > 50 tahun sebesar 1,4 % atau 1 orang. Pemahaman karyawan terhadap budaya korporat dan implementasi GCG pada PT XYZ berbeda satu sama lainnya sesuai dengan lamanya

44%

56%

Laki-laki Perempuan