ABSTRACT

This study aims to determine the application of accounting information systems

Keywords : Accounting Information System, Delivery of Goods, Effectiveness and efficiency.

PENDAHULUAN

Persaingan bisnis saat ini tidak hanya menyangkut kualitas produk, harga serta

penyampaian yang cepat, namun dibutuhkan juga adanya fokus dan fleksibilitas. Kualitas

produk yang dihasilkan merupakan tuntutan utama dalam kegiatan bisnis saat ini. Dengan

demikian kesadaran dalam menjadikan kualitas sebagai dimensi utama aktivitas bisnis perlu

direncanakan dan dilaksanakan dari pimpinan hingga para staf operasional. Kualitas yang

tinggi tidak berarti harga yang selalu tinggi, karena antara kualitas dengan harga sudah bukan

merupakan kewajiban lagi, artinya perbaikan kualitas tidak harus dengan menaikkan harga

jual suatu produk. Salah satu tuntutan konsumen saat ini adalah tuntutan akan kecepatan

penyampaian produk ke konsumen (fast delivery).

Setiap perusahaan dagang yang mengirimkan produk kepada customer pasti

mempunyai divisi pengiriman tersendiri. Divisi pengiriman ini bertugas untuk

mempersiapkan pengiriman barang dan mengecek barang sebelum dikirim, mengatur jadwal

keberangkatan barang dan memastikan barang sampai pada customer dalam keadaan baik dan

cepat. Dengan prosedur dan sistem yang terkonsep akan meningkatkan efektivitas dan

efisiensi pada pengiriman barang.

Pada PT. Karyawiyosa Abadi tidak terdapat bagian pengiriman sehingga apabila ada

pengiriman barang kepada customer dilakukan oleh bagian gudang. Dengan tidak adanya

ANALISIS PENERAPAN SISTEM INFORMASI AKUNTANSI

TERHADAP KEGIATAN PENGIRIMAN BARANG DALAM RANGKA

MENINGKATKAN EFEKTIVITAS DAN EFISIENSI PADA PT.

KARYAWIYOSA ABADI

Novia Darmawanti, Tri Lestari, Mahsina

Prodi Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Bhayangkara Surabaya

delivery of goods in an effort to improve the effectiveness and efficiency at PT. Karyawiyosa Abadi. The research method used in this study is descriptive qualitative method, that is method in the form of description which describes an object based on fact which exist, which the describe with the sentence to get conclusion. While the techniques of collecting data that are use is doing an interview to the company, literature study and documentation of data that can be from internal company. The results obtained that the accounting information system delivery of goods in applied at PT. Karyawiyosa Abadi is actually still inadequate. This is seen in the absence of the delivery, the tasks done by the finance and accounting, and supporting documents such as mail Delivery Order and Letter of Order Load Goods that

bagian pengiriman pada perusahaan mengakibatkan barang terkadang terlambat untuk sampai

pada customer sehingga perusahaan mendapat complain dari customer. Dengan adanya

masalah yang terjadi pada PT. Karyawiyosa Abadi mengakibatkan sistem pengiriman barang

pada perusahaan dikatakan kurang efektif dan efisien.

Berdasarkan latar belakang masalah diatas, penulis tertarik untuk mengkaji lebih

lanjut tentang sistem informasi akuntansi pengiriman barang yang terdapat pada PT. Karyawiyosa Abadi dengan mengambil judul: “Analisis Penerapan Sistem Informasi Akuntansi Terhadap Kegiatan Pengiriman Barang Dalam Rangka Meningkatkan Efektivitas Dan Efisiensi Pada PT. Karyawiyosa Abadi”.

Berdasarkan uraian latar belakang diatas, maka rumusan masalah dalam hal ini adalah:

1. Bagaimana penerapan sistem informasi akuntansi terhadap kegiatan pengiriman barang

pada PT. Karyawiyosa Abadi?

2. Bagaimana efektivitas dan efisiensi sistem informasi akuntansi terhadap kegiatan

pengiriman barang yang diterapkan pada PT. Karyawiyosa Abadi?

Adapun tujuan dari penelitian ini adalah sebagi berikut:

1. Untuk mengetahui sistem informasi akuntansi terhadap kegiatan pengiriman barang

pada PT. Karyawiyosa Abadi.

2. Untuk mengetahui efektivitas dan efisiensi sistem informasi akuntansi terhadap kegiatan

pengiriman barang yang diterapkan pada PT. Karyawiyosa Abadi.

Pengertian Sistem Informasi Akuntansi, Pengiriman Barang, Efektivitas Dan Efisiensi Sarosa (2009:13), “sistem informasi akuntansi adalah sistem yang mengumpulkan, mencatat, menyimpan dan memproses data sehingga menghasilkan informasi yang berguna dalam membuat keputusan”. Sedangkan menurut Krismiaji (2015:4), “sistem informasi akuntansi adalah sebuah sistem yang memproses data dan tranksaksi guna menghasilkan

informasi yang bermanfaat untuk merencanakan, mengendalikan dan mengoperasikan bisnis”.

Pengiriman barang merupakan suatu proses mempersiapkan pengiriman fisik barang

dari gudang ketempat tujuan yang disesuaikan dengan dokumen pemesanan dan pengiriman.

Jadi kegiatan pengiriman barang adalah aktivitas pengiriman fisik barang yang dimulai dari

gudang sampai ketempat tujuan (customer) yang sesuai dengan dokumen-dokumen

pemesanan dan pengiriman.

Menurut Bhayangkara (2016:17), efektivitas adalah ukuran dari output. Efektivitas

dapat dipahami sebagai tingkat keberhasilan suatu perusahaan untuk mencapai tujuan.

dihasilakan dengan menggunakan sejumlah input yang dimiliki perusahaan. Metode kerja

yang baik dapat memandu proses operasi berjalan dengan mengoptimalkan penggunaan

sumber daya yang dimiliki perusahaan.

METODE PENELITIAN Jenis penelitian

Pendekatan penelitian yang digunakan dalam menyusun skripsi ini adalah metode

kualitatif, yaitu dengan cara mengadakan analisa dan menyajikan uraian-uraian melalui

perbandingan dengan teori yang berlaku dan menghasilkan data deskriptif yang berupa kata

tertulis atau lisan dari orang-orang dan perilaku yang dapat diamati dan bersifat sebenarnya.

Data ini bertujuan untuk membuat pernyataan secara sistematis, faktual dan akurat mengenai

fakta dan masalah untuk praktek yang sedang berlangsung.

Teknik Pengumpulan Data

Dalam penelitian ini, teknik pengumpulan data yang digunakan penulis adalah:

a. Studi kepustakaan

Studi kepustakaan yaitu berupa kegiatan mengumpulkan dan mempelajari buku teori dan

literatur yang berisi konsep dasar serta yang berkaitan dengan masalah yang akan

dibahas, sehingga dapat dijadikan sebagai landasan teori dalam pemecahan masalah.

b. Penelitian lapangan ( field research)

Penelitian lapangan ( field research) yaitu mengumpulkan data dengan cara mengadakan

pengamatan dan pencatatan secara langsung pada objek penelitian sesuai dengan

permasalahan yang akan disajikan. Dalam pengumpulan data menggunakan field research

metode yang akan digunakan adalah:

1. Wawancara

Penulis melakukan tanya jawab secara langsung dengan narasumber yang berkaitan

dengan masalah yang akan diselesaikan. Dalam hal ini tentang sistem dan prosedur

pengiriman barang.

2. Observasi

Penulis mengadakan pengamatan langsung dilapangan terhadap objek yang diteliti

secara cermat dan jelas yang berhubungan dengan pembahasan.

3. Dokumentasi

Penulis memperoleh data dengan melihat dan mempelajari dokumen-dokumen yang

ada pada perusahaan yang berhubungan dengan pembahasan.

Dalam penelitian ini analisis sistem informasi yang digunakan adalah sebagai berikut:

1. Mengumpulkan dan mengidentifikasi data-data yang diperlukan yang terkait dengan

sistem informasi akuntansi pengiriman barang pada PT. Karyawiyosa Abadi. Data-data

yang diperlukan terkait dalam pengiriman barang adalah SOP pengiriman barang, PO

(Purchase Order), SO (Sales Order), DO (Delivery Order), kartu stok gudang, surat

order pengiriman, surat muat barang, laporan pengiriman barang, bill of landing, faktur

penjualan.

2. Analisis penerapan sistem informasi akuntansi pengiriman barang pada PT. Karyawiyosa

Abadi. Data prosedur pengiriman barang didapat dari wawancara kepada pada manajer

dan karyawan yang berhubungan langsung dengan kegiatan pengiriman barang. Hasil

analisis adalah alur pengiriman barang, siapa saja yang terlibat, dan dokumen apa saja

yang terkait.

3. Evaluasi kelemahan sistem informasi akuntansi pengiriman barang pada PT. Karyawiyosa

Abadi. Dalam hal ini peneliti mencari apa saja kelemahan-kelemahan sistem informasi

akuntansi pengiriman barang pada perusahaan dengan membandingkan prosedur

perusahaan dengan prosedur yang berlaku umum.

4. Usulan rekomendasi perancangan sistem informasi akuntansi pengiriman barang pada PT.

Karyawiyosa Abadi. Setelah peneliti menemukan kelemahan-kelemahan yang terjadi

pada perusahaan, selanjutnya peneliti memberikan rekomendasi prosedur pengiriman

barang yang dapat memperbaiki prosedur yang telah ada di PT. Karyawiyosa Abadi.

5. Analisis efektivitas dan efisiensi sistem informasi akuntansi pengiriman barang yang

diterapkan pada PT. Karyawiyosa Abadi. Pada tahap ini peneliti menganalisis tingkat

efektivitas dan efisiensi prosedur pengiriman barang pada PT. Karyawiyosa Abadi

dengan indikator-indikator yang ada.

a. Indikator pengukuran efektivitas

1. Kinerja

Adapun indikator-indikator untuk mengukur efektivitas pada aspek kinerja adalah:

a. Tingkat kememadaian perbandingan antara input/anggaran dengan output/hasil.

b. Tingkat kesesuaian hasil dengan standar/rencana yang ditetapkan.

c. Tingkat efisiensi pemanfaatan anggaran yang tersedia.

d. Kemampuan menghasilkan pelayanan yang sesuai dengan tuntutan customer.

2. Stabilitas Organisasi

Adapun indikator-indikator untuk mengukur efektivitas pada aspek stabilitas

a. Kemampuan menyelesaikan masalah yang terjadi.

b. Jumlah masalah yang dapat diselesaikan.

c. Kemampuan menciptakan iklim kerja yang kondusif.

3. Kepuasan pegawai

Adapun indikator-indikator untuk mengukur efektivitas pada aspek kepuasan pegawai

adalah:

a. Tingkat kepuasan pegawai dalam menjalankan tugas sehari-hari.

b. Tingkat kepuasan pegawai terhadap hasil kerja.

4. Fleksibiltas terhadap lingkungan

Adapun indikator untuk mengukur efektivitas pada aspek fleksibilitas terhadap

lingkungan adalah:

a. Kemampuan menyesuaikan diri organisasi terhadap lingkungan dengan

melakukan perubahan-perubahan prosedur, struktur, kualitas barang/jasa yang

dihasilkan.

b. Indikator pengukuran efisiensi

Indikator untuk mengukur tingkat efisiensi dibagi menjadi 3 sub yaitu:

1. Alokasi biaya

Adapun indikator-indikator untuk mengukur efisiensi pada aspek alokasi biaya

adalah:

a. Minimalkan waktu tunggu muat digudang dan waktu tunggu bongkar

barang di tujuan.

b. Maksimalkan kapasitas pengiriman per jenis kendaraan.

2. Alat transportasi

Adapun indikator-indikator untuk mengukur efisiensi pada aspek alat

transportasi biaya adalah:

a. Atur route yang dituju.

b. Jika memungkinkan, pengiriman dilakukan didalam satuan pallet, bukan

pada pecahan atau kartonan.

3. Tenaga kerja

Adapun indikator-indikator untuk mengukur efisiensi pada aspek tenaga kerja

adalah:

a. Memiliki jumlah tenaga kerja yang memadai untuk melakukan kegiatan

operasional.

6. Kesimpulan dan saran. Tahap ini adalah adalah tahap terakhir pada teknis analisis data.

Setelah peneliti menganalisis prosedur pengiriman barang dan tingkat efektivitas dan

efisiensi, serta kelemahan-kelemahan yang ada pada perusahaan, peneliti dapat menarik

kesimpulan dan memberikan saran sebagai hasil penelitian pada PT. Karyawiyosa Abadi.

HASIL ANALISIS DAN PEMBAHASAN

Analisis Evaluasi Kelemahan Sistem Informasi Akuntansi Pada PT. Karyawiyosa Abadi Berdasarkan hasil analisis yang telah dilakukan, terdapat kelemahan atau kekurangan

diantaranya:

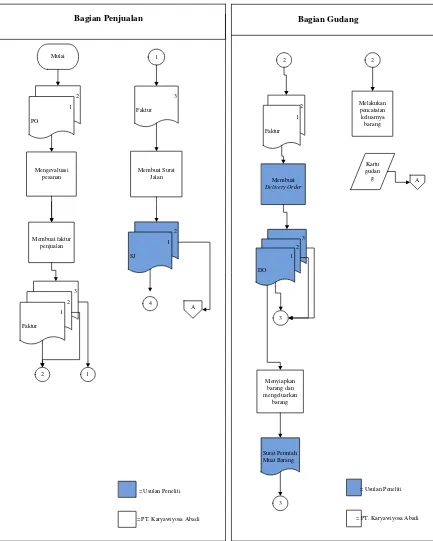

1. Tidak adanya bagian pengiriman yang menyebabkan perangkapan tugas pada bagian

gudang. Tugas dan wewenang yang merupakan tanggung jawab bagian pengiriman di

ambil alih oleh bagian gudang. Akibatnya adalah tidak ada yang memantau jadwal

pengiriman sehingga barang terkadang terlambat untuk sampai pada customer dan dapat

menimbulkan kekeliruan maupun kerucangan pada saat menyiapkan barang.

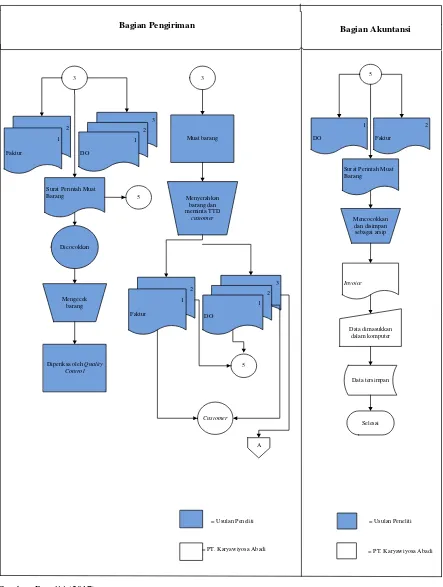

2. Bagian gudang tidak membuat dokumen Delivery Order (DO) dan Surat Perintah Muat

Barang sehingga kurangnya dokumen-dokumen pendukung pada pengiriman barang.

Akibatnya adalah kemungkinan terjadinya kekeliruan pada proses muat barang serta

menurunnya tingkat ketelitian dalam pengiriman dan dapat menimbulkan penyelewengan

terhadap persediaan.

3. Adanya perangkapan tugas di bagian keuangan. Dimana bagian keuangan membuat

invoice yang seharusnya tugas tersebut di lakukan dan menjadi tanggung jawab dan

wewenang bagian akuntansi. Akibatnya adalah adanya kecurangan dan kerugian yang

Bagian Penjualan

Bagian Pengiriman

Analisis Deskriptif Solusi Dari Temuan Kelemahan Sistem Informasi Akuntansi Pengiriman Barang Pada PT. Karyawiyosa Abadi

Dengan adanya kelemahan yang ada pada sistem akuntansi pengiriman barang, maka peneliti

dapat memberikan usulan rekomendasi untuk perbaikan sistem pengiriman barang pada PT.

Karyawiyosa Abadi.

1. Menambah divisi baru yaitu bagian pengiriman barang. Dengan ditambahkannya divisi

bagian pengiriman, jadwal pengiriman dapat terjadwal dengan baik dan pengiriman akan

selalu dipantau untuk mengurangi terjadinya keterlambatan barang sampai pada

konsumen.

2. Bagian gudang membuat dokumen Delivery Order (DO) dan Surat Pengiriman Muat

Barang sebagai tanda realisasi keluarnya barang ke bagian pengiriman. Hal ini dapat

memperkecil adanya kesalahan dalam proses pengiriman.

3. Melakukan pemisahan tugas dan wewenang. Bagian keuangan tidak berwewang untuk

membuat invoice dan wewenang tersebut diberikan kepada bagian akuntansi.

Analisis Terhadap Efektivitas Dan Efisiensi Sistem Informasi Akuntansi Pengiriman Barang Pada PT. Karyawiyosa Abadi

Berdasarkan analisis terhadap indikator pengukuran efektivitas dan efisiensi pengiriman

barang, PT. Karyawiyosa Abadi dinilai kurang efektif dan efisien. Hal ini terlihat dengan

kurangnya jumlah alat transportasi yaitu truk untuk mengangkut barang yaitu truk. Pada PT.

Karyawiyosa abadi kurangnya jumlah truk yang tersedia menyebabkan perusahaan harus

mengeluarkan anggaran untuk menyewa truk, akibatnya dana yang dikeluarkan lebih banyak.

Dan dengan tidak adanya bagian pengiriman yang mengatur jadwal pengiriman menyebabkan

terkadang barang telambat sampai pada customer. Hal ini menimbulkan complain dari

konsumen

SIMPULAN

Berdasarkan hasil pengamatan dan analisis terhadap penerapan sistem pengiriman

barang pada PT. Karyawiyosa Abadi dapat diambil kesimpulan:

1. Tidak adanya bagian pengiriman yang menyebabkan perangkapan tugas pada bagian

gudang. Tugas dan wewenang yang merupakan tanggung jawab bagian pengiriman di

ambil alih oleh bagian gudang. Hal ini dapat mengakibatkan tidak ada yang memantau

jadwal pengiriman sehingga barang terkadang terlambat untuk sampai pada customer dan

2. Bagian gudang tidak membuat dokumen Delivery Order (DO) dan Surat Perintah Muat

Barang (SPMB) yang merupakan dokumen pendukung untuk meningkatkan ketelitian dala

proses pengiriman. Akibatnya adalah kemungkinan terjadinya kekeliruan pada proses

muat barang serta menurunnya tingkat ketelitian dalam pengiriman dan dapat

menimbulkan penyelewengan terhadap persediaan.

3. Adanya perangkapan tugas di bagian keuangan. Dimana bagian keuangan membuat

invoice yang seharusnya tugas tersebut di lakukan menjadi tanggung jawab dan wewenang

bagian akuntansi. Akibatnya adalah adanya kecurangan dan kerugian yang dialami oleh

perusahaan.

SARAN

Untuk memperbaiki kegiatan pengiriman barang pada PT. Karyawiyosa Abadi, maka

berikut ini penulis akan memberikan saran-saran sebagai bahan pertimbangan agar

permasalahan yang timbul pada perusahaan dapat diatasi dikemudian hari. Adapun

saran-saran tersebut adalah sebagai berikut:

1. Memperbaiki sistem pengiriman barang dengan menambah fungsi pengiriman. Bagian

pengiriman merupakan bagian yang penting dalam sistem akuntansi pengiriman barang

pada perusahaan. Dengan ditambahkannya bagian pengiriman, peneliti berharap kegiatan

pengiriman dapat berjalan dengan lancar dan meningkatkan ketelitian pada saat barang

akan dikirim kepada customer.

2. Penggunaan dokumen Delivery Order (DO) dan Surat Perintah Muat Barang (SPMB).

Dokumen Delivery Order (DO) dan Surat Perintah Muat Barang dibuat oleh bagian

gudang dan ditandatangani oleh bagian pengiriman. Dengan adanya DO dan SPMB ini

peneliti berharap keluar masuknya barang dapat diawasi oleh bagian-bagian yang terkait

sehingga tidak terjadi penyelewengan terhadap persediaan.

3. Memperbaiki sistem pengiriman barang dengan pemisahan tugas dan wewenang bagian

keuangan dan akuntansi. Bagian keuangan dan akuntansi merupakan bagian yang terkait

dalam sistem akuntansi pengiriman barang pada PT. Karyawiyosa Abadi. Dengan adanya

pemisahaan tugas, tidak ada kecurangan yang dapat merugikan perusahaan untuk

kedepannya.

Bhayangkara, IBK 2016, Audit Manajemen: Prosedur dan Implementasi, Edisi 2, Salemba Empat, Jakarta.

Krismiaji 2015, Sistem Informasi Akuntansi, Edisi Keempat, UPP STIM YKPN, Yogyakarta.

Mulyadi 2016, Sistem Akuntansi, Edisi Keempat, Salemba Empat, Jakarta.

Sarosa, Samiaji 2009, Sistem Informasi Akuntansi, Grasindo, Jakarta.

Wahyu Winarno, Win 2006, Sistem Informasi Akuntansi, Edisi Kedua, Andi, Yogyakarta..

Wahyuni, Sofi Tri 2015, Analisis Penerapan Sistem Informasi Akuntansi Terhadap Aktivitas Pengiriman Barang Untuk Meningkatkan Efektivtas dan Efisiensi pada Departemen

Penjualan PT. CHAROEN POKPHAND INDONESIA Tbk. SIDOARJO, Skripsi,