OLEH:

SHIERLY OCTAVIANA HUGO

JURUSAN AKUNTANSI FAKULTAS BISNIS

UNIVERSITAS KATOLIK WIDYA MANDALA SURABAYA

Jika bukan karena kasih dan kemurahan-Nya, penulis tentu tidak akan dapat menyelesaikan paper ini tepat pada waktunya. Penulis yakin ada campur tangan Tuhan dalam segala sesuatu, karena itu, mustahil bagi penulis untuk dapat menyelesaikan paper ini dengan hanya mengandalkan kekuatan sendiri.

Penulis juga hendak mengucapkan terima kasih kepada:

1. Kedua orang tua penulis yang tidak henti-hentinya memberikan dukungan secara material maupun emosional atas paper ini sehingga penulis dapat termotivasi untuk menyelesaikan paper ini hingga akhir.

2. Segenap staf Jurusan Akuntansi Universitas Katolik Widya Mandala Surabaya, termasuk Ibu Patricia Febrina Dwijayanti, S.E., M.A. selaku Sekretaris Jurusan Akuntansi dan Bapak Ariston Esa, S.E., M.A., CPA., Ak., CA. atas bantuannya dalam memeriksa karya penulis, memahami ketentuan penulisan maupun ketentuan umum yang berlaku dan sumbangsihnya atas ide penulisan, sehingga penulis akhirnya bisa memahami apa yang harus penulis kerjakan dalam paper ini.

3. Big Boss Zeta dan segenap genk The Godfather yang selalu mendukung di balik penulisan paper ini, termasuk Zeta yang ikut mengajari cara menulis karya ilmiah dan membantu dalam pemilihan kata serta tata bahasa.

4. Mbak Devi selaku panitia lomba Call For Paper yang membantu dalam menjawab pertanyaan penulis mengenai ketentuan lomba.

5. Ibu-Ibu dan Ai-Ai yang senantiasa mendukung penulis dalam doa. Jujur terkadang sungkan kalau penulis datang terus-menerus ke Persekutuan Doa hanya meminta-minta doa saja. Suatu hari nanti, kalau Ibu-Ibu dan Ai-Ai perlu didoakan, penulis akan mendoakan apapun pergumulan Ibu-Ibu dan Ai-Ai di Persekutuan Doa Wanita GKA Gloria Satelit.

dalam pembuatan paper ini, oleh karena itu, penulis memohon maaf sebesar-besarnya apabila dalam penulisan paper ini masih terdapat kesalahan.Besar harapan penulis sehingga ide dalam paper ini dapat bermanfaat untuk banyak pihak, tidak hanya berhenti sebagai tulisan semata namun juga dapat mengubah pandangan masyarakat secara keseluruhan.Akhir kata, penulis mengucapkan terima kasih.

Surabaya, 11 Juni 2015

Penulis

DAFTAR ISI

Daftar Isi………...iv-v

Daftar Tabel………..vi

Abstrak...……….vii

BAGIAN INTI………1-22

Cover……….1

Surat Pernyataan………....2

1. Latar Belakang………...3-7 2. Deskripsi Ide yang diajukan………...8-16 2.1. Penyempurnaan dari Mekanisme Pelaporan yang Telah Ada…………....9-14

2.1.1. Penilaian Risiko oleh Aktuaris………..10-12 2.1.2. Risk-Based Capital………12-14 2.2. Deskripsi Ide sesuai dengan Letak Tahapan Perkembangan Industri

Asuransi………....………...14-16 3. Dampak Inovasi………17-22

3.1. Bagi Aktuaris...17-18 3.2. Bagi Manajemen Perusahaan Asuransi...18-20 3.3. Bagi Pemangku Kepentingan Selain Manajemen Perusahaan

Asuransi...20-22 3.3.1. Bagi Otoritas Jasa Keuangan (OJK)...20-21 3.3.2. Bagi Masyarakat Umum dan Pelanggan Perusahaan Asuransi di

Indonesia...21-22 4. Peluang Aplikatif………...23

BAGIAN AKHIR………...24-26

LK………..5

Tabel 1.2.Persentase Penggunaan Jasa Asuransi Jaminan Kesehatan oleh Masyarakat Indonesia sampai dengan 31 Desember 2012...6

aktuaris Indonesia dalam meningkatkan kekuatan kompetitif industri asuransi di Indonesia serta meningkatkan kepercayaan masyarakat terhadap janji-janji perusahaan asuransi di Indonesia. Metode penelitian yang digunakan dalam paper ini adalah studi kepustakaan, di mana paper ini akan merujuk pada sumber buku dan jurnal terkait ide yang diajukan, yakni laporan aktuaris terpublikasi dengan integrasi matriks evaluasi risiko, stress test dan pembaharuan perhitungan risk-based capital. Hasil yang diharapkan dari paper ini adalah pengetahuan masyarakat yang meningkat mengenai perusahaan asuransi dan tingkat kepercayaan masyarakat yang meningkat dalam bertransaksi dengan perusahaan asuransi.

Kata kunci: Laporan aktuaris, matriks evaluasi risiko, stress test, risk-based capital.

IDE LAPORAN AKTUARIS TERPUBLIKASI SECARA UMUM DENGAN INTEGRASI MATRIKS EVALUASI RISIKO, STRESS TEST DAN

PEMBAHARUAN PERHITUNGAN RISK-BASED CAPITAL

JURUSAN AKUNTANSI FAKULTAS BISNIS

LATAR BELAKANG

2013).Jika berbicara mengenai menghitung harga premi, artinya pekerjaan aktuaria juga terkait dengan risiko dan nilai bersih kekayaan perusahaan, umumnya adalah perusahaan asuransi (FSAI, 2015).Menurut situs resmi Fellow Society of Actuaries of Indonesia (FSAI), aktuaris adalah orang yang dapat mengaplikasikan ilmu keuangan dan teori statistik untuk menyelesaikan persoalan-persoalan bisnis aktual. Kieso (2010:372) juga menyamakan aktuaris dengan appraisal atau penilai, di mana penilai ini sangat dibutuhkan perusahaan untuk dapat menentukan secara akurat potensi jasa yang dimiliki perusahaan, dan aktuaris biasanya merupakan pihak ketiga yang independen jika dilihat dari sisi perusahaan (2010:372). Persoalan ini umumnya menyangkut analisis kejadian masa depan yang berdampak pada segi finansial, khususnya yang berhubungan dengan besar pembayaran pada masa depan dan kapan pembayaran dilakukan pada waktu yang tidak pasti, semacam investasi pada perusahaan asuransi.

perusahaan akan berkurang. Padahal dewasa ini, tren investasi adalah pada industri penduduknya banyak, banyak penduduk menikah di usia muda, jumlah kematiannya tinggi, dan lebih banyak penduduk berusia muda. Kesemua hal ini kemudian menyasar pada produk asuransi yang diijinkan di Indonesia sebagaimana diatur dalam Peraturan Menteri Keuangan (PMK) Nomor 53/PMK.010/2012, di mana semakin banyak penggunaan produk asuransi, semakin besar pula risiko yang harus ditanggung perusahaan asuransi. Perbandingan antara banyaknya penggunaan produk asuransi dengan risiko yang ditanggung perusahaan asuransi ini juga sudah dibuktikan oleh penelitian dari Rahim (2013) yang memproyeksikan perkembangan asuransi Indonesia selama lima tahun ke depan.

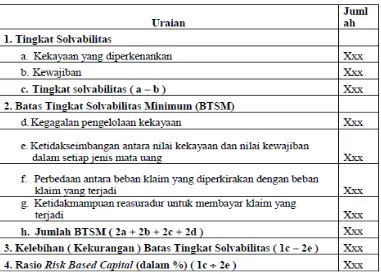

dalam setiap jenis mata uang, yang merupakan salah satu komponen batas tingkat solvabilitas minimum (BTSM), di mana di dalam BTSM ini juga terkandung komponen-komponen lain seperti dalam Tabel 1.1 di bawah ini. Rasio risk-based capital kemudian dinyatakan dalam persen, dan merupakan penjumlahan dari tingkat solvabilitas dan ketidakseimbangan nilai kekayaan dan nilai kewajiban dalam setiap jenis mata uang.

Tabel 1.1. Perhitungan Risk-Based Capital yang disyaratkan oleh Bapepam-LK. (Sumber: Ketua Bapepam-LK No. PER-09/BL/2011 dalam Kusuma, 2013)

Prudential. Melalui sumber yang sama, Prudential juga memiliki risk-based capital yang jauh di atas tingkat yang disyaratkan oleh Menteri Keuangan Indonesia, yakni sebesar 466%. Selain itu, Prudential mampu meningkatkan jumlah total nasabah sebesar 30,92% menjadi lebih dari 942.000 orang. Melalui pembuktian statistik dari salah satu contoh perusahaan asuransi di Indonesia ini, dapat dilihat risk-based capital memang ada hubungannya dengan kekuatan kompetitif perusahaan asuransi, yakni semakin besar tingkat risk-based capital suatu perusahaan asuransi, semakin kuat pula kekuatan kompetitifnya jika dibandingkan dengan industri serupa.

Mengenai perusahaan asuransi, memang saat ini masyarakat telah mengenal dengan baik perusahaan asuransi dan apa saja yang ditawarkan dalam perusahaan asuransi. Namun, pemanfaatan layanan perusahaan asuransi hingga 2012 masih sangat minim. Hal ini ditunjukkan dari persentase masyarakat Indonesia yang benar-benar menggunakan jasa asuransi jaminan kesehatan, sebagaimana ditampilkan dalam Tabel 1.2 yang diambil dari Setyowati dan Lubis (2012) di bawah ini, di mana masyarakat yang benar-benar menggunakan jasa asuransi tidak pernah lebih dari 10%.

kepentingan. Tidak ada bagian yang mengatur kepada siapa laporan aktuaris seharusnya diterbitkan dalam PER-10/BL/2012, padahal, laporan aktuaris ini penting untuk meningkatkan pemahaman seluruh pemangku kepentingan mengenai bagaimana perusahaan asuransi menghitung dan mengukur tiap kejadian klaim maupun underwriting yang terjadi. Maka, dihubungkan dengan situasi dalam tahap pertumbuhan di mana pengguna awal akan melanjutkan pembelian dan pembeli selanjutnya akan mulai mengikuti langkah mereka (Kotler dan Armstrong, 2012:329), publikasi yang pertama-tama harus dilakukan oleh OJK adalah kepada pemberi pinjaman (kreditor) sebagai sumber pendanaan perusahaan asuransi, kalau-kalau suatu saat harga saham jatuh, paling tidak perusahaan asuransi bisa tetap berjalan dengan dibantu pendanaan dari kreditor. Setelah itu, publikasi laporan baru perlahan-lahan bergerak ke manajemen untuk dievaluasi lebih lanjut dan akhirnya dipublikasikan pada investor luar perusahaan, sehingga investor dapat memiliki acuan yang kuat ketika ingin berinvestasi dalam perusahaan asuransi. Laporan aktuaris yang terpublikasi secara umum juga memungkinkan untuk tidak terjadinya kesalahpahaman dalam seluruh pemangku kepentingan, dan akhirnya bukan hanya membangun kesadaran dan minat masyarakat dalam perusahaan asuransi, melainkan juga meningkatkan kepercayaan masyarakat untuk bertransaksi dalam perusahaan asuransi.

masyara--kat juga perlu diberitahu mengenai risiko yang tertanam dalam perusahaan asuransi secara rinci, yang tercermin dalam integrasi matriks penilaian risiko dengan stress test. Laporan aktuaris yang terpublikasi ini selanjutnya akan dapat diakses secara online lewat situs IDX ataupun situs ofisial OJK, dan secara offline lewat kantor pusat maupun kantor perwakilan OJK di kota dan daerah terdekat perusahaan asuransi. Deskripsi ide yang diajukan ini akan meliputi dua bagian, yakni penyempurnaan dari mekanisme pelaporan yang telah ada dan diatur dalam PER-10/BL/2012 dan deskripsi ide sesuai letak perkembangan industri asuransi di Indonesia, di mana aktuaris akan menggunakan tahapan siklus hidup produk (Product Life Development Cycle) untuk memetakan letak tahapan industri asuransi di Indonesia sekarang, kemudian dikaitkan dengan risiko yang melekat dalam tiap tahapan siklus hidup, khususnya pada tahap pertumbuhan dan pendewasaan.

aktuaris dan penyempurnaan model analisis dan proyeksi dalam perhitungan risk-based capital, maka hal ini akan menyediakan informasi yang cukup bagi masyarakat untuk membaca laporan aktuaris, dan ketersediaan informasi ini untuk selanjutnya akan mengurangi salah paham yang beredar dalam kalangan masyarakat tentang perusahaan asuransi di Indonesia. Adapun pembahasan dari masing-masing poin ide ini, selain membahas mengenai peraturan yang sudah ada juga membahas mengenai ide baru yang akan diajukan dalam paper ini, tetapi di saat yang sama juga tidak melanggar peraturan yang dibuat oleh Menteri Keuangan Republik Indonesia. Dalam sub-bab berikut akan dijabarkan secara rinci deskripsi penyempurnaan dari ide-ide yang sudah ada:

2.1.1. Penilaian Risiko oleh Aktuaris

Jika diukur dengan standar Asia-Pacific Average yang digunakan untuk mengukur literasi keuangan antar negara ASEAN, Indonesia memiliki skor 70, padahal rata-rata yang disyaratkan oleh standar Asia-Pacific Average adalah 75, sebagaimana diusut dalam tabloid Reuters. Adapun penekanan risiko adalah pada risiko yang berasal dari masyarakat, yakni pemahaman masyarakat mengenai laporan aktuaris. Secara umum, risiko ini hanya akan turun ketika risiko kesalahan pembuatan laporan oleh aktuaris turun, karena semakin minimnya kesalahan pembuatan laporan oleh aktuaris akan mengurangi frekuensi kesalahpahaman yang terjadi dalam masyarakat akibat terlalu banyaknya informasi yang ambigu dalam laporan aktuaris. Sementara itu, laporan aktuaris yang terintegrasi juga dapat meminimalkan risiko underwriting, karena dalam laporan aktuaris yang terintegrasi terdapat pemetaan-pemetaan kekuatan kompetitif perusahaan asuransi, yang mana pemetaan ini juga akan mengurangi terutama risiko kesalahan teknis dan risiko variasi pergerakan nilai klaim masa depan.

Mengetahui risiko yang dipaparkan di atas, berdasarkan PER-10/BL/2012 tentang Laporan Aktuaris Perusahaan Asuransi dan Perusahaan Reasuransi Bagian XII mengenai manajemen risiko, salah satu hal yang perlu dilakukan aktuaris adalah menganalisis efektivitas pelaksanaan manajemen risiko yang ada di perusahaan. Ide penilaian risiko yang dapat digunakan oleh aktuaris Indonesia dalam meningkatkan kekuatan kompetitif perusahaan asuransi di Indonesia diambil dari matriks penilaian IFE (Internal Factor Evaluation) dan EFE (External Factor Evaluation) yang diusulkan oleh David (2005:160-161, 229-230) yang mendaftar berbagai macam kekuatan dan kelemahan industri asuransi terkait risiko yang harus ditanggung industri asuransi, kemudian memberikan bobot penilaian untuk masing-masing kekuatan dan kelemahan yang didaftarkan. Tiap kekuatan dan kelemahan dievaluasi dalam bentuk angka, kemudian dikalikan dengan bobot penilaian untuk mendapatkan skor rata-rata tertimbang. Rata-rata tertimbang kemudian dibandingkan dengan skor target yang ingin dicapai.

Menurut Kusuma (2013), risk-based capital adalah, “suatu ukuran yang menginformasikan tingkat keamanan finansial suatu perusahaan asuransi”. Mengacu pada PER-10/BL/2012, risk-based capital merupakan salah satu komponen penting yang harus diperhatikan oleh perusahaan asuransi, di mana bagian penilaian tingkat kesehatan keuangan dan kecukupan modal (yang juga bisa disebut dengan risk-based capital) sekurang-kurangnya harus meliputi hal-hal berikut:

1. Analisis kesehatan keuangan dan kecukupan permodalan, sekurang-kurangnya selama 5 (lima) tahun terakhir dalam bentuk tabel dan grafik serta ada uraian tersendiri dari aktuaris mengenai kejadian yang berdampak pada kenaikan atau penurunan risk-based capital serta faktor-faktor pendorong utama dari kejadian-kejadian tersebut.

2. Proyeksi kesehatan keuangan dan kecukupan modal, sekurang-kurangnya selama 5(lima) tahun ke depan dalam bentuk tabel dan grafik. Dalam proyeksi kesehatan keuangan dan kecukupan modal ini, metode yang sudah ada dan diatur dalam PER-10/BL/2012 adalah analisis deviasi, proyeksi profitabilitas tahun lalu yang diperbandingkan dengan tahun sekarang serta stress test untuk mengetahui dampak dari berbagai kejadian dan skenario terhadap risk-based capital dari perusahaan asuransi.

3. Penjelasan atas asumsi yang digunakan oleh aktuaris dalam memproyeksikan kesehatan keuangan dan permodalan serta kewajaran asumsi yang digunakan tersebut.

4. Analisis akses perusahaan terhadap kebutuhan modal, di mana dalam bagian ini, aktuaris harus memberikan penjelasan mengenai kemampuanperusahaan untuk mendapatkan penambahan modal dari pemegangsaham atau dari sumber lain.

karena risk-based capital merupakan bagian dari kekayaan perusahaan asuransi, sementara kekayaan perusahaan asuransi sendiri tidak dapat dinilai hanya dari tingkat solvabilitasnya saja karena ada banyak rasio dan komponen yang bermain di dalamnya (Marliza, 2014). Oleh karena itu, usulan perhitungan risk-based capital adalah dengan memasukkan terlebih dahulu komponen premi yang disyaratkan dalam perhitungan risk-based capital, kemudian baru masuk perhitungan kelebihan (kekurangan) premi yang disyaratkan sehingga akan terlihat pula asal angka dari rasio pertumbuhan premi. Setelah itu, kelebihan (kekurangan) premi yang disyaratkan dibandingkan dengan kelebihan (kekurangan) batas tingkat solvabilitas minimum. Risk-based capital dinyatakan dalam angka dan persentase (%) supaya menghasilkan suatu penilaian risk-based capital yang komprehensif. Dikaitkan dengan laporan yang dibuat oleh aktuaris, perlu ada peraturan dari OJK yang mengharuskan penerbitan lampiran perhitungan semacam ini, sehingga tidak mengakibatkan kebingungan bagi para pemakai (user) laporan aktuaris.

capital adalah rangkuman dari keseluruhan ide yang ada, yakni perlu adanya regulasi dari OJK untuk mempublikasikan laporan aktuaris lengkap dengan opini aktuaris mengenai perusahaan asuransi tertentu kepada semua pemangku kepentingan dengan menghindari bahasa-bahasa yang dapat dimengerti kalangan masyarakat umum.

2.2. Deskripsi Ide sesuai dengan Letak Tahapan Perkembangan Industri Asuransi

Teori siklus hidup produk (Product Life Development Cycle—dalam hal ini adalah perusahaan atau jenis industri) dalam Kotler dan Armstrong (2012:326) membagi siklus hidup menjadi lima tahapan, yakni:

1. Tahap pengembangan produk, yakni dimulai ketika perusahaan menemukan dan mengembangkan suatu ide produk baru. Selama tahap ini, penjualan masih nol (karena masih baru mengembangkan) dan biaya investasi yang menumpuk akibat konstruksi awal.

2. Tahap pengenalan, yakni saat suatu jenis industri masih baru beredar dalam suatu regional tertentu. Pada tahap ini, perlu ada sosialisasi bertahap sehingga masyarakat dapat menjadi familiar dengan suatu jenis industri tertentu.

3. Tahap pertumbuhan, yakni saat suatu pertumbuhan pangsa industri mulai banyak berkembang, keuntungan mulai meningkat dan mulai banyak pesaing-pesaing sejenis yang muncul. Dalam tahap ini, peluang pengembangan bisnis akan semakin besar seiring dengan semakin besarnya tantangan dan ancaman dari pelaku bisnis serupa.

4. Tahap pendewasaan, di mana pada tahap ini, kekuatan kompetitif suatu industri dalam suatu regional tertentu menjadi semakin besar dan dapat menjadi pemimpin dalam usaha yang serupa. Penguatan citra dan positioning sangat dibutuhkan dalam tahap ini untuk menjaga industri tetap berada dalam puncak.

semakin sedikit, sehingga dalam tahap penurunan ini, nyaris tidak ada yang dapat dilakukan perusahaan kecuali membangun mulai dari produk-produk yang lama dan memperkuat positioning lewat produk-produknya yang lama.

materialitas risiko untuk tiap kejadian. Dengan adanya publikasi matriks penilaian risiko secara terlampir pada laporan aktuaris, maka hal ini akan berdampak pada meningkatnya ketelitian dan kehati-hatian para aktuaris untuk menilai dan mengukur risiko perusahaan asuransi di Indonesia. Dengan memasukkan komponen risiko underwriting yang merupakan salah satu bagian terpenting dalam perusahaan asuransi, maka hal ini juga akan memperkuat penilaian aktuaris terhadap risiko serta menjadi suatu early warning system*yang akurat dan dapat digunakan aktuaris untuk mengingatkan perusahaan asuransi akan risiko yang dipindahkan dari tertanggung kepada perusahaan asuransi yang bersangkutan. Model early warning system yang melibatkan matriks penilaian risiko dalam laporan aktuaris ini untuk selanjutnya akan membantu aktuaris dalam mengukur risk-based capital perusahaan asuransi, sehingga dalam risk-based capital tidak hanya dilihat dari segi solvensinya saja, melainkan dari semua sisi yang mungkin. Dampak lebih lanjutnya, perhitungan risk-based capital yang memperhitungkan semua sisi dan rasio yang mungkin akan semakin akurat, dan dasar perhitungan yang kuat ini akan memungkinkan pihak aktuaris untuk semakin dapat menghasilkan laporan aktuaris yang terpercaya sambil juga tidak melanggar PER-10/BL/2012 dan Undang-Undang terkait perusahaan asuransi dan reasuransi sebagaimana diatur oleh Menteri Keuangan Indonesia dan Otoritas Jasa Keuangan (OJK).

Modifikasi pada perhitungan risk-based capital yang diusulkan tidak meniadakan ringkasan dan penjelasan perhitungan serta proyeksi dan analisis

sebagaimana diungkapkan dalam PER-10/BL/2012 dalam Bagian VII mengenai Tingkat Kesehatan Keuangan dan Kecukupan Modal. Ini juga akan memberikan dampak positif bagi aktuaris, yakni aktuaris akan dapat memiliki pertanggungjelasan yang lebih, sekiranya ada pihak tertentu yang tidak terima dengan perhitungan risiko atau premi tertentu yang melekat pada risk-based capital perusahaan asuransi, pihak aktuaris akan dapat menunjukkan perhitungan secara rinci dari risk-based capital perusahaan asuransi sehingga tidak menimbulkan kesalahpahaman antar pihak aktuaris, perusahaan asuransi maupun tertanggung atau pelanggan perusahaan asuransi. Lebih lanjut, dengan perhitungan risk-based capital yang terlampir dalam laporan aktuaris perusahaan asuransi, hal ini juga akan meningkatkan pemahaman masyarakat pula, apalagi jika publikasi yang dilakukan oleh aktuaris menggunakan bahasa yang mudah dimengerti masyarakat luas. Kalau pun ada bahasa yang tidak dapat disederhanakan, paling tidak diberi catatan singkat atau rangkuman yang menunjukkan maksud dari perhitungan yang dilakukan aktuaris. Akhirnya, laporan terpublikasi semacam ini akan memperbanyak publikasi aktuaris di Indonesia, dan dampak positifnya adalah meningkatkan kompetensi dan kinerja aktuaris Indonesia.

3.2. Bagi Manajemen Perusahaan Asuransi

satu atau beberapa produknya yang paling potensial untuk membantu perusahaan berkembang menuju tahap pendewasaan, sebagaimana dijelaskan dalam bab sebelumnya. Pengembangan beberapa produk asuransi yang potensial untuk membantu perusahaan berkembang ini untuk selanjutnya akan membantu perusahaan dalam memaksimalkan beberapa manfaat dalam perusahaan asuransi sehingga hal ini pun akan membantu perusahaan untuk mencapai profitabilitas yang diinginkan. Beberapa manfaat yang dapat dikembangkan sebagai dampak pengimplementasian ide penggabungan matriks penilaian risiko dengan stress test dan perhitungan risk-based capital, menurut Darmawi (2001:4) dalam Nurfadila dkk (2015), misalnya adalah sebagai pengurang kekuatiran dan penyediaan layanan profesional. Jika kedua hal ini digabung, maka dampak lebih lanjut dari pengimplementasian laporan aktuaris terpublikasi dari segi perusahaan atau industri asuransi adalah industri asuransi akan lebih dipercaya untuk menanggung risiko yang disyaratkan. Sebagai dampak lanjutnya, perusahaan asuransi di Indonesia akan dapat memaksimalkan layanan kepada pelanggan. Layanan kepada pelanggan yang meningkat akan meningkatkan rasio profitabilitas perusahaan asuransi sebagaimana juga tetap memenuhi tingkat solvabilitas dan batas minimum solvabilitas sebagaimana disyaratkan dalam PER-02/BL/2008 tentang Pedoman Perhitungan Batas Tingkat Solvabilitas Minimum Bagi Perusahaan Asuransi dan Perusahaan Reasuransi.

membandingkannya dengan keadaan perusahaan di dalam maupun keadaan secara makro, yakni keadaan ekonomi di Indonesia. Singkatnya, dengan adanya proyeksi mengenai kesehatan keuangan dan kecukupan modal, serta digabungkan dengan ide matriks penilaian risiko akan membantu perusahaan asuransi untuk mengukur kemampuannya sendiri dan menjadikannya acuan untuk berkembang di masa yang akan datang, sehingga hal ini pun akan meningkatkan kekuatan kompetitif industri asuransi di Indonesia.

3.3. Bagi Pemangku Kepentingan Selain Manajemen Perusahaan Asuransi

3.3.1. Bagi Otoritas Jasa Keuangan (OJK)

dapat memaksimalkan layanan pada pelanggan karena didukung oleh aktuaris yang kompeten. Selain itu, kegunaan lain dari arsip adalah memaksimalkan pengelolaan arsip statis, yakni dapat mengendalikan arsip secara efisien, efektif, dan sistematis dalam sistem kearsipan nasional, sebagaimana dicatat dalam Undang-Undang Republik Indonesia Nomor 43 Tahun 2009 Pasal 1 Ayat 26. Pengendalian arsip yang didasarkan pada kebermanfaatan dari nilai tambah arsip seperti ini juga yang pada akhirnya akan menolong untuk meningkatkan kekuatan kompetitif industri asuransi di Indonesia.

3.3.2. Bagi Masyarakat Umum dan Pelanggan Perusahaan Asuransi di Indonesia

menyasar pada seluruh perusahaan asuransi tanpa terkecuali. Artinya, dalam ide laporan aktuaris yang terpublikasi ini, seluruh perusahaan asuransi, baik yang belum maupun sudah berkembang akan terkena imbasnya, sehingga laporan aktuaris yang terpublikasi ini akan dapat diaplikasikan pada semua perusahaan asuransi tanpa terkecuali. Penerapan ide laporan aktuaris yang terpublikasi ini tidak dilakukan secara bertahap, namun langsung secara simultan karena tujuan utama dari publikasi laporan aktuaris adalah supaya ada pertanggungjawaban yang jelas mengenai perhitungan maupun penjelasan dari aktuaris mengenai tingkat kesehatan industri asuransi di Indonesia, sehingga hal ini juga akan meningkatkan kepercayaan masyarakat terhadap industri asuransi di Indonesia. Jadi, ide laporan aktuaris yang terpublikasi akan memiliki peluang aplikatif untuk semua perusahaan asuransi tanpa terkecuali.

DAFTAR PUSTAKA

Arens, A. dkk.2011. Jasa Audit dan Assurance.Jakarta; Salemba Empat.

Blocher dkk. 2009. Manajemen Biaya, Edisi 5. Jakarta; Salemba Empat.

Bodie, Z. dkk.2014. Manajemen Portofolio dan Investasi, Edisi 9.Jakarta; Salemba Empat.

Centre for Strategic and International Issues (CISC). 2007. Insurance, Finance and Regulation Primer for Terrorism Risk Management in Buildings. CISC. New York.

Chetty, R. dan A. Looney. 2007. Income Risk and the Benefits of Social Insurance: Evidence from Indonesia and the United States. National Bureau of Economic Research: Vol. 16 (No. 4): 99-121.

Darmawi, H. 2001. Manajemen Asuransi. Jakarta; Bumi Aksara.

David, Fred R. dkk. 2010. Konsep Manajemen Strategis, Edisi 12, Buku 1. Jakarta; Salemba Empat.

Kieso, D.E., Jerry J.W., dan Terry D.W. 2010. Intermediate Accounting, IFRS Edition. New York; John Wiley and Sons Inc.

Kotler, P. dan G. Armstrong. 2012. Prinsip-Prinsip Pemasaran, Edisi 12. Jakarta; Erlangga.

Kriele, M. dan J. Wolf. 2014. Value-Oriented Risk Management of Insurance Companies. New Jersey; Springer.

Marliza, E. 2014. Analisis Faktor-Faktor yang Mempengaruhi Terjadinya Kondisi Financial Distress Perusahaan Asuransi (Studi pada Perusahaan Asuransi Umum yang Terdaftar di Direktori Perasuransian Indonesia Tahun 2008-2012). Semarang: Fakultas Ekonomika dan Bisnis Universitas Diponegoro.

NN. (2015, 17 April). Benarkah Asuransi itu Menjual Janji?. Diperoleh dari:

http://kabarasuransi.com/2015/04/17/benarkan-asuransi-itu-menjual-janji/

Nurfadila, S dkk.2015. Analisis Keuangan dan Risk-Based Capital Untuk Menilai Kinerja Keuangan Perusahaan Asuransi (Studi Pada PT. Asei Reasuransi Indonesia (Persero) Periode 2011-2013). Jurnal Administrasi Bisnis (JAB): Vol. 22 (No. 1): 1-9.

Otoritas Jasa Keuangan (OJK). 2015. Meningkatkan Peran Statistik dan Aktuaria untuk Merevitalisasi Industri Asuransi dan Dana Pensiun.OJK. Jakarta.

________________________. 2014. Tingkat Literasi Keuangan Masyarakat Indonesia dibandingkan Negara-Negara ASEAN. OJK. Jakarta.

Persatuan Aktuaris Indonesia (PAI). 2015. Tentang Aktuaris. PAI. Jakarta.

Rinaldy, F. dan E. Wahyu H. 2013. Masalah Dependensi Fungsi Aktuaria Multiple-Life Status. Jurnal Mahasiswa Matematika Universitas Brawijaya: Vol. 1 (No. 3): 168-171.

Reding, Kurt F. dkk. 2008. Internal Auditing: Assurance and Consulting Services, Second Edition. New York; The Institute of Internal Auditors Research Foundation.

Setyowati, T. dan A. Lubis. 2012. Pemanfaatan Pemeliharaan Kesehatan dan Jaminan Pemeliharaan Kesehatan. Buletin Panel Kesehatan: Vol. 31 (No. 4):177-185.

Tandelilin, E. 2001. Analisis Investasi dan Manajemen Portofolio, Edisi Pertama.Yogyakarta; BPFE-UGM.