BAB III

PEMBAHASAN

Pada bagian ini akan diuraikan tentang hasil penelitian dan sekaligus pembahasan

(analisis) yang mengacu pada permasalahan yang menjadi pokok bahasan dan tujuan

dari penelitian ini. Penelitian ini hendak menjawab permasalahan: pertama, apakah

perbedaan jaminan fidusia dan gadai?. Kedua, Bagaimanakah intervensi Negara

pada jaminan fidusia dan gadai?

A. PERBEDAAN JAMINAN FIDUSIA DAN GADAI

Hukum Jaminan memiliki kaitan yang erat dengan bidang hukum benda.

Salah satu jenis jaminan kebendaan yang dikenal dalam hukum positif adalah

jaminan fidusia dan gadai. Jaminan fidusia, sebagai lembaga jaminan atas benda

bergerak, jaminan fidusia banyak dipergunakan oleh masyarakat bisnis.

Fidusia memiliki arti penting dalam memenuhi kebutuhan kredit bagi

masyarakat, khususnya perusahaan kecil dan menengah sangat membantu usaha

debitur. Oleh karena itu, kehadirannya dapat memberikan manfaat ganda.

Debitur masih dapat menguasai barang jaminan untuk keperluan usaha

sehari-hari, pihak perbankan lebih praktis mempergunakan prosedur pengikatan

fidusia. “Bank tidak perlu menyediakan tempat khusus barang jaminan seperti pada

lembaga gadai (pand)”. Dalam perjanjian gadai, barang jaminan harus diserahkan

atas suatu barang bergerak yang diserahkan kepadanya oleh seorang berutang atau oleh seorang lain atas namanya …”.

Dengan syarat gadai tersebut barang jaminan tidak dapat lagi menunjang usaha debitur. Dan “Bagi bank dapat menimbulkan masalah mengenai tempat

penyimpanan, khususnya bank-bank di kota besar, karena tidak adanya gudang-gudang yang cukup luas yang mereka miliki”. Akibat pengaturan gadai yang terlalu

sempit, fidusia lahir untuk mengisi kekosongan hukum jaminan melalui putusan

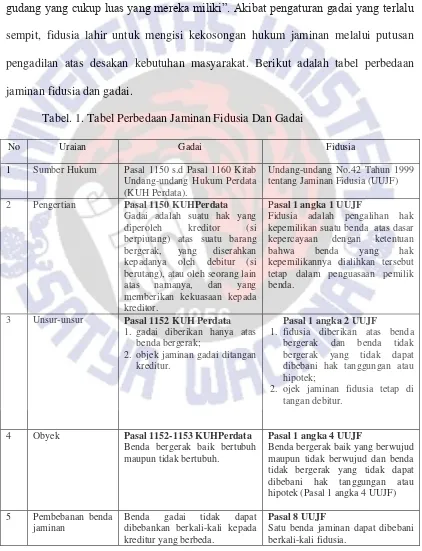

pengadilan atas desakan kebutuhan masyarakat. Berikut adalah tabel perbedaan

jaminan fidusia dan gadai.

Tabel. 1. Tabel Perbedaan Jaminan Fidusia Dan Gadai

No Uraian Gadai Fidusia

1 Sumber Hukum Pasal 1150 s.d Pasal 1160 Kitab Undang-undang Hukum Perdata (KUH Perdata).

Undang-undang No.42 Tahun 1999 tentang Jaminan Fidusia (UUJF)

2 Pengertian Pasal 1150 KUHPerdata

Gadai adalah suatu hak yang diperoleh kreditor (si berpiutang) atas suatu barang bergerak, yang diserahkan kepadanya oleh debitur (si berutang), atau oleh seorang lain atas namanya, dan yang memberikan kekuasaan kepada kreditor.

Pasal 1 angka 1 UUJF

Fidusia adalah pengalihan hak kepemilikan suatu benda atas dasar kepercayaan dengan ketentuan bahwa benda yang hak kepemilikannya dialihkan tersebut tetap dalam penguasaan pemilik benda.

3 Unsur-unsur Pasal 1152 KUH Perdata

1. gadai diberikan hanya atas benda bergerak;

2. objek jaminan gadai ditangan kreditur.

Pasal 1 angka 2 UUJF

1. fidusia diberikan atas benda bergerak dan benda tidak bergerak yang tidak dapat dibebani hak tanggungan atau hipotek;

2. ojek jaminan fidusia tetap di tangan debitur.

4 Obyek Pasal 1152-1153 KUHPerdata

Benda bergerak baik bertubuh maupun tidak bertubuh.

Pasal 1 angka 4 UUJF

Benda bergerak baik yang berwujud maupun tidak berwujud dan benda tidak bergerak yang tidak dapat dibebani hak tanggungan atau hipotek (Pasal 1 angka 4 UUJF)

5 Pembebanan benda jaminan

Benda gadai tidak dapat dibebankan berkali-kali kepada kreditur yang berbeda.

Pasal 8 UUJF

6 Kedudukan benda jaminan

Pasal 1152 KUH Perdata

Objek jaminan diserahkan pada penerima gadai.

2. Pemberi Gadai diwajibkan mengganti kepada kreditur segala biaya yang berguna dan perlu, yang telah dikeluarkan oleh pihak yang tersebut belakangan guna keselamatan barang gadainya. (Pasal 1157 KUHper)

Pasal3, Pasal 19 ,Pasal 30 UUJF

1. Penerima Fidusia :

a. wajib mendaftarkan jaminan fidusia kepada Kantor Pendaftaran Fidusia;

b. wajib mengajukan permohonan pendaftaran atas perubahan dalam Sertifikat Jaminan Fidusia kepada Kantor Pendaftaran Fidusia;

c. wajib mengembalikan kepada Pemberi Fidusia dalam hal hasil eksekusi melebihi nilai penjaminan; d. wajib memberitahukan kepada Kantor Pendaftaran Fidusia mengenai hapusnya jaminan fidusia. (Pasal 13 UUJF)

2. Pemberi Fidusia :

a. dalam hal pengalihan benda yang menjadi obyek jaminan fidusia, wajib menggantinya dengan obyek yang setara; (Pasal 19 UUJF)

b. wajib menyerahkan benda yang menjadi obyek jaminan fidusia dalam rangka pelaksanaan eksekusi; (Pasal 30 UUJF)

8 Hak Pasal 1156 KUH Perdata

1. Penerima Gadai mempunyai hak:

a. penguasaan benda gadai, namun tidak mempunyai hak untuk memiliki

1. Penerima Fidusia mempunyai hak:

a. kepemilikan atas benda yang dijadikan obyek fidusia, namun secara fisik benda tersebut tidak di bawah penguasaannya b. dalam hal debitur

wanprestasi, untuk menjual benda yang menjadi obyek jaminan fidusia dengan melakukan lelang dan didahului dengan titel eksekutorial.

2. Pemberi Fidusia mempunyai hak:

b. dapat menggunakan, menggabungkan,

mencampur atau mengalihkan benda atau hasil dari benda yang menjadi obyek jaminan fidusia, atau melakukan penagihan atau melakukan kompromi atas utang apabila Penerima Fidusia menyetujui.

9 Eksekusi Pasal 1156 KUHPerdata

Apabila debitur atau Pemberi Gadai cidera janji, eksekusi terhadap benda yang menjadi obyek Jaminan Gadai dapat dilakukan Kreditur untuk menyuruh jual benda gadai.

Pasal 29 UUJF

Apabila debitur atau Pemberi Fidusia cidera janji, eksekusi terhadap benda yang menjadi obyek Jaminan Fidusia dapat dilakukan dengan pelaksanaan title eksekutorial oleh Penerima Fidusia.

10 Lahirnya Pasal 1150 KUHPerdata

Pada saat penerima gadai menerima benda jaminan yang diserahkan pemberi gadai.

Pasal 14 angka 3 UUJF

Jaminan fidusia lahir ketika kantor pendaftaran mencatat dalam buku daftar fidusia pada tanggal yang sama dengan tanggal penerimaan pendaftaran.

Sumber : Diolah dari KUH Perdata dan Undang-undang Fidusia

Dari penjelasan tabel diatas dapat kita lihat secara jelas perbedaan antara

gadai dan fidusia. Hal pertama yang akan disoroti penulis dalam perbedaan antara

gadai dan fidusia adalah dari sumber hukum dan pengertiannya. Sumber hukum

gadai sendiri terdapat pada pasal 1150 Kitab Undang-Undang Hukum Perdata,

sedangkan pada Fidusia dapat ditemukan pada Undang-Undang No.42 Tahun 1999

Tentang Jaminan Fidusia (UUJF). Pada gadai, pengertian gadai secara terang dan

jelas di jelaskan pada Pasal 1150 KUHPerdata, sedangkan untuk pengertian fidusia

sendiri terletak pada Pasal 1 angka 1 UUJF.

Namun lebih lanjut terkait perbedaan fidusia dan gadai, dimana fidusia

Pada tabel 1 nomor 3 terdapat perbedaan unsur-unsur antara gadai dan

fidusia. Pada pasal 1152 KUHPerdata dijelaskan bahwa gadai diberikan hanya atas

benda bergerak saja, sedangkan dalam fidusia agak berbeda karena fidusia

menjelaskan pada pasal 1 angka 2 UUJF bahwa fidusia dapat diberikan atas benda

bergerak dan benda tidak bergerak yang tidak dapat dibebani hak tanggungan atau

hipotek. Berikutnya unsur lain yang membedakan ada pada objek jaminan, pada

objek jaminan gadai diserahkan kepada penerima gadai atau kreditur, berbeda

halnya dengan fidusia objek jaminan fidusia tetap ditangan debitur.

Kedudukan benda jaminan antara gadai dan fidusia memiliki perbedaan yang

cukup signifikan, Dalam fidusia benda jaminan tidak diserahkan secara nyata oleh

debitor kepada kreditor, yang diserahkan hanyalah sertifikat pendaftaran fidusia,

namun pada prakteknya kreditor memegang surat kepemilikan benda jaminan juga,

tindakan tersebut disinyalir merupakan tindakan preventif apabila debitor

dikemudian hari melakukan wanprestasi. Benda jaminan masih tetap dikuasai oleh

debitor dan debitor masih tetap dapat mempergunakan untuk keperluan sehari-hari.

Jaminan fidusia dituangkan dalam bentuk perjanjian. Biasanya dalam memberikan

pinjaman uang, kreditor mencantumkan dalam perjanjian itu bahwa debitor harus

menyerahkan barang-barang tertentu sebagai jaminan pelunasan utangnya. Lain

halnya dengan gadai, benda jaminan secara fisik berada di bawah penguasaan

Kreditur/Penerima Gadai atau pihak ketiga yang telah disetujui kedua belah pihak.

Penerima Gadai/Kreditur bertanggung jawab untuk hilangnya atau kemerosotan

barangnya sekedar itu telah terjadi karena kelalaiannya dan harus memberitahukan

Pemberi Gadai, jika benda gadai dijual serta bertanggungjawab terhadap penjualan

Pembebanan benda jaminan dalam gadai tidak dapat dibebankan berkali-kali

kepada kreditur yang berbeda. Dalam gadai tidak ada aturan untuk mendaftarkan

benda jaminan yang menjadi obyek gadai. Sehingga apabila debitur atau Pemberi

Gadai cidera janji, eksekusi terhadap benda yang menjadi obyek Jaminan Gadai

dapat dilakukan dengan cara, yang pertama, Kreditur diberikan hak untuk menyuruh

jual benda gadai manakala debitur ingkar janji, sebelum kreditur menyuruh jual

benda yang digadaikan maka ia harus memberitahukan terlebih dahulu mengenai

maksudnya tersebut kepada debitur atau Pemberi Gadai. Yang kedua, Suatu

penjualan benda gadai oleh kreditur berdasarkan perintah pengadilan, maka kreditur

wajib segera memberitahukan kepada Pemberi Gadai. Sebaliknya dalam fidusia, ada

aturan untuk mendaftarkan benda jaminan yang menjadi objek gadai. Benda jaminan

fidusia pun dapat dibebankan berkali-kali kepada kreditur yang berbeda. Kreditur

yang dimaksud disini dijelaskan dalam Pasal 8 UUJF yang mejelaskan bahwa

jaminan fidusia bisa diberikan kepada lebih dari satu penerima fidusia (kreditur)

atau kepada kuasa atau wakil dari penerima fidusia tersebut.

Penerima Gadai mempunyai hak penguasaan benda gadai, namun tidak

mempunyai hak untuk memiliki benda gadai. Dalam hal debitur wanprestasi, untuk

menjual dengan kekuasaan sendiri (parate eksekusi), sehingga hak untuk penjualan benda gadai tidak diperlukan adanya title eksekutorial. Penerima Gadai/ Pemegang

Gadai dapat melaksanakan penjualan tanpa adanya penetapan Pengadilan, tanpa

perlu adanya juru sita ataupun mendahului dengan penyitaan. Menjual benda gadai

dengan perantaraan hakim, dimana kreditur dapat memohon pada hakim untuk

menentukan cara penjualan benda gadai. Mendapat ganti rugi berupa biaya yang

perlu dan berguna yang telah dikeluarkan guna keselamatan barang gadai dan

dan ongkos-ongkos yang menjadi tanggungan belum dilunasi maka si

berhutang/debitur maka debitur tidak berkuasa menuntut pengembalian benda gadai.

Gadai didahulukan (kreditur preferen) pelunasan piutangnya terhadap

kreditur lainnya, hal tersebut diwujudkan melalui parate eksekusi ataupun dengan permohonan kepada Hakim dalam cara bentuk penjualan barang gadai. Pemberi

Gadai tetap mempunyai hak milik atas Benda Gadai. Fidusia memiliki kemudahan

pelaksanaan eksekuasi dilakukan dengan mencantumkan irah-irah “Demi Keadilan Berdasarkan Ketuhanan Yang Maha Esa” pada sertifikat jaminan fidusia. Dengan

titel eksekutorial ini menimbulkan konsekuensi yuridis bahwa jaminan fidusia

mempunyai kekuatan yang sama dengan putusan pengadilan yang telah memperoleh

kekuatan hukum tetap. Sehingga penjualan terhadap benda yang menjadi jaminan

fidusia, selain melalui titel eksekutorial, dapat juga dilakukan dengan cara melelang

secara umum dan di bawah tangan. Jadi dari penjelasan tersebut secara eksekusi

ketika terjadi wanprestasi pada gadai, penerima gadai dapat langsung mejual benda

jaminan sedangkan dalam fidusia penerima fidusia harus melakukan penyitaan

terlebih dahulu karena benda jaminan ada pada pemberi fidusia.

Kewajiban dan tanggung jawab antara pemberi/penerima gadai dan

pemberi/penerima fidusia sangat berbeda, aspek yang disebutkan dalam pasal dari

masing-masing sumber hukum pun juga berbeda, pada gadai sendiri, sumber hukum

lebih menyoroti tanggung jawab penerima/pemberi gadai pada benda jaminan itu

sendiri, sehingga apabila terjadi kehilangan atau kemerosotan nilai pada benda,

penerima gadai akan bertanggung jawab. Penerima gadai juga wajib untuk

memberitahukan pemberi gadai apabila benda jaminan dijual, serta

bertanggungjawab terhadap penjualan benda gadai. Untuk pemberi gadai diwajibkan

bersangkutan dengaan benda jaminan. Kemudian pada Pasal 13 UUJF, dijelaskan

pula tentang tanggung jawab penerima fidusia. Pada pasal tersebut sekiranya lebih

menekankan apa yang harus dilakukan penerima fidusia berkaian dengan

pendaftaran fidusia, memberitahukan kepada Kantor Fidusia mengenai hapusnya

jaminan fidusia dan sisanya dapat dilihat pada tabel 1 diatas.

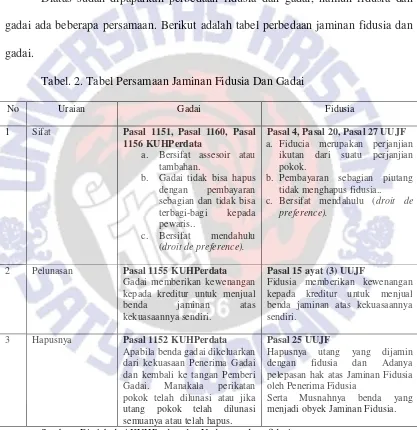

Diatas sudah dipaparkan perbedaan fidusia dan gadai, namun fidusia dan

gadai ada beberapa persamaan. Berikut adalah tabel perbedaan jaminan fidusia dan

gadai.

Tabel. 2. Tabel Persamaan Jaminan Fidusia Dan Gadai

No Uraian Gadai Fidusia

1 Sifat Pasal 1151, Pasal 1160, Pasal 1156 KUHPerdata

a. Bersifat assesoir atau tambahan.

Pasal 4, Pasal 20, Pasal 27 UUJF

a. Fiducia merupakan perjanjian ikutan dari suatu perjanjian pokok.

b. Pembayaran sebagian piutang tidak menghapus fidusia.. c. Bersifat mendahulu (droit de

preference).

2 Pelunasan Pasal 1155 KUHPerdata

Gadai memberikan kewenangan kepada kreditur untuk menjual benda jaminan atas kekuasaannya sendiri.

Pasal 15 ayat (3) UUJF

Fidusia memberikan kewenangan kepada kreditur untuk menjual benda jaminan atas kekuasaannya sendiri.

3 Hapusnya Pasal 1152 KUHPerdata

Apabila benda gadai dikeluarkan dari kekuasaan Penerima Gadai dan kembali ke tangan Pemberi Gadai. Manakala perikatan pokok telah dilunasi atau jika utang pokok telah dilunasi semuanya atau telah hapus.

Pasal 25 UUJF

Hapusnya utang yang dijamin dengan fidusia dan Adanya pelepasan hak atas Jaminan Fidusia oleh Penerima Fidusia

Serta Musnahnya benda yang menjadi obyek Jaminan Fidusia.

Sumber : Di olah dari KUHPerdata dan Undang-undang fidusia

Dari tabel persamaan diatas terlihat persamaan gadai dan fidusia, dilihat dari

perikatan pokok, yang tanpa adanya keberadaan uang pokok, tidak ada gadai

ataupun fidusia.

Gadai memiliki sifat individualiteit, sesuai pasal 1160 KUH Perdata, bahwa

benda gadai melekat secara utuh pada utangnya meskipun karena meninggalnya

debitur atau kreditur diwariskan secara terbaagi-bagi, namun hak gadai atas benda

yang digadaikan tidak dapat hapus dengan begitu saja hingga seluruh utang telah

dilunasi, setali tiga uang dengan fidusia, pada Pasal 20 UUJF yang menyebutkan

Jaminan Fidusia tetap mengikuti benda yang menjadi objek jaminan fidusia dalam

tangan siapapun itu berada. Dengan demikian gadai dan fidusia memiliki kesamaan

bahwa pembayaran sebagian piutang tidak bisa menghapus gadai atau fidusia karena

objek jaminan melekat secara utuh pada utangnya.

Pada Pasal 1156 KUH Perdata dan Pasal 27 UUJF, keduanya menjelaskan

tentang sifat gadai dan fidusia yang bersifat mendahulu (droit de preference). Yang artinya penerima gadai/fidusia mempunyai hak yang didahulukan terhadap kreditur

lainnya untuk mengambil pelunasan piuttangnya atas hasil eksekusi objek jaminan.

Hapusnya gadai dan fidusia memiliki kesamaan, yang ada pada Pasal 1152

KUH Perdata dan Pasal 25 UUJF, keduanya menyatakan bahwa perjanjin pokok

telah dilunasi ata utang pokok telah dilunasi semuanya makan gadai dan fidusia

telah hapu

Dari paparan tersebut kita dapat menarik kesimpulan bahwa diantara Pasal

1150-1160 KUH Perdata tentang Gadai daan UU No. 42 UUJF terdapat beberapa

secara substansi keduanya memiliki persamaan. Antara lain ada didalam sifat gadai

dan fidusia, pelunasan gadai dan fidusia, serta hapusnya fidusia.

B. INTERVENSI NEGARA PADA JAMINAN FIDUSIA.

Fidusia dikenal dengan berbagai nama atau istilah. Di dalam bahasa

Belanda disebut dengan fiducie, sedangkan dalam bahasa Inggris disebut fiduciary transfer of ownership yang artinya kepercayaan. Asser Van Oven menyebutnya dengan “hak milik sebagai jaminan” (zekerheids-eigendom), Blon menyebutnya sebagai “hak jaminan tanpa penguasaan” (bezitsloos zekerheidsrecht), Kahrel memakai istilah “gadai yang diperluas” (verruimd pandbegrip), sedangkan Dr. A. Veenheren menyebutnya dengan istilah “penyerahan hak milik sebagai jaminan”(eigendom overdracht tot zekerheid).

Fidusia lazim disebut dengan istilah Fiduciaire Eigendom Overdract

(FEO). yaitu penyerahan hak milik berdasarkan atas kepercayaan. Di dalam Pasal

1 ayat (1) Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia, dapat

dilihat definisi dari fidusia. Yaitu fidusia adalah pengalihan hak kepemilikan suatu

benda atas dasar kepercayaan dengan ketentuan bahwa benda yang hak

kepemilikannya yang diadakan tersebut tetap dalam penguasaan pemilik benda.

Adapun cara penyerahan dan pemindahan kebendaan fidusia dilakukan

secara constitutum possesorium, sebab kebendaan fidusia yang akan diserahkan dan dipindahtangankan tersebut tetap berada dalam penguasaan pemilik asal

(pemberi fidusia). Jaminan fidusia dituangkan dalam bentuk perjanjian. Biasanya

bahwa debitor harus menyerahkan barang-barang tertentu sebagai jaminan

pelunasan utangnya.

Menurut Dr. A Hamzah dan Senjun Manulang mengartikan fidusia

adalah suatu cara pengoperan hak milik dari pemiliknya (debitur), berdasarkan

adanya perjanjian pokok (perjanjian utang piutang) kepada kreditur, akan tetapi

yang diserahkan hanya haknya saja secara yuridise-levering dan hanya dimiliki oleh kreditur secara kepercayaan saja (sebagai jaminan utang debitur), sedangkan

barangnya tetap dikuasai oleh debitur, tetapi bukan lagi sebagai eigenaar maupun

bezitter, melainkan hanya sebagai detentor atau houder dan atas nama

kreditur-eigenaar.

Definisi tersebut didasarkan pada konstruksi hukum adat, karena istilah

yang digunakan adalah pengoperan. Pengoperan diartikan sebagai suatu proses

atau cara mengalihkan hak milik kepada orang lain. Unsur-unsur yang tercantum

dalam definisi yang dikemukan oleh Dr. A. Hamzah dan Senjun Manulang

adalah adanya pengoperan, dari pemiliknya kepada kreditur, adanya perjanjian

pokok, penyerahan berdasarkan kepercayaan, bertindak sebagai detentor atau

houder.

Disamping istilah fidusia, dikenal juga istilah Jaminan Fidusia. Istilah

Jaminan Fidusia ini dikenal dalam Pasal 1 angka 2 UUJF. Jaminan Fidusia

adalah hak jaminan atas benda bergerak, baik yang berwujud maupun yang

tidak berwujud dan benda tidak bergerak khususnya bangunan yang tidak dapat

dibebani hak tanggungan sebagaimana yang dimaksud dalam Undang-Undang

Nomor 4 Tahun 1996 tentang Hak Tanggungan yang tetap berada dalam

penguasaan pemberi fidusia, sebagai agunan bagi pelunasan utang tertentu,

terhadap kreditur lainnya. Unsur-unsur jaminan fidusia yang terkandung di

dalam definisi tersebut yaitu: 1). Adanya hak jaminan; 2). Adanya objek, yaitu

benda bergerak baik yang berwujud maupun yang tidak berwujud dan benda

tidak bergerak, khususnya bangunan yang tidak dibebani hak tanggungan; 3).

Benda menjadi objek jaminan tetap berada dalam penguasaan pemberi fidusia;

4). Memberikan kedudukan yang diutamakan kepada kreditur.

Dalam UUJF, pembentuk Undang-Undang tidak mencantumkan

secara tegas asas-asas hukum jaminan fidusia yang menjadi fundamen dari

pembentukan norma hukumnya. Oleh karena itu untuk menemukan asas-asas

hukum jaminan fidusia dicari dengan jalan menelaah pasal demi pasal dari

Undang-Undang Jaminan Fidusia tersebut.

Adapun salah satu asas Jaminan Fidusia yang terdapat dalam UUJF,

yaitu asas Assesoir. Menurut Pasal 4 UUJF, jaminan fidusia adalah

perjanjian ikutan dari suatu perjanjian pokok yang menimbulkan kewajiban

bagi para pihak untuk memenuhi suatu prestasi. Perjanjian pokoknya adalah

perjanjian utang. Sebagai suatu perjanjian accesoir, perjanjian jaminan fidusia memiliki sifat ketergantungan terhadap perjanjian pokok dan

keabsahannya semata-mata ditentukan oleh sah tidaknya perjanjian pokok,

serta sebagai perjanjian bersyarat dimana hanya dapat dilaksanakan jika

ketentuan yang diisyaratkan dalam perjanjian pokok telah atau tidak

dipenuhi.

Jaminan Fidusia memiliki sifat accessoir (ada tidaknya fidusia bergantung dari ada tidaknya perjanjian pokok, misalnya perjanjian kredit).

yang menimbulkan kewajiban bagi para pihak untuk memenuhi suatu prestasi”. Prestasi sebagaimana dalam Pasal 1234 KUHPerdata berupa

berbuat sesuatu, memberikan sesuatu atau tidak berbuat sesuatu. Sifat

accesoir dari jaminan fidusia memberikan akibat hukum antara lain: 1. Jaminan fidusia menjadi hapus dengan sendirinya karena hukum,

apabila perjanjian pokoknya itu berakhir atau karena sebab lainnya

yang menyebabkan perjanjian pokoknya menjadi hapus;

2. Fidusia yang menjaminnya karena hukum beralih pula kepada

penerima fidusia yang baru dengan dialihkannya perjanjian

pokoknya kepada pihak lain;

3. Fidusia merupakan bagian yang tidak terpisahkan dari atau selalu

melekat pada perjanjian pokoknya, karena itu hapusnya fidusia

tidak menyebabkan hapusnya perjanjian pokok.

Sebagai suatu perjanjian yang bersifat accesoir, jaminan fidusia memiliki sifat antara lain:

1. Sifat perjanjian ikutan terhadap perjanjian pokok;

2. Keabsahannya ditentukan oleh sah tidaknya perjanjian pokok;

3. Sebagai perjanjian yang memiliki syarat, maka dapat dilaksanakan

apabila ketentuan yang disyaratkan dalam perjanjian pokok telah

dipenuhi.

Mengenai penyebutan sifat ini (turunan atau ikutan), ada pula yang

menyebut dengan asas asesoritas. Asas ini mengandung arti bahwa

keberadaan jaminan fidusia ditentukan oleh perjanjian lain yakni perjanjian

adalah perjanjian hutang piutang yang melahirkan hutang yang dijamin

dengan fidusia.

Dalam Undang-Undang Jaminan Fidusia, asas tersebut secara tegas

dinyatakan bahwa jaminan fidusia merupakan perjanjian ikutan dari suatu

perjanjian pokok. Sesuai dengan sifat asesor ini, berarti hapusnya jaminan

fidusia juga ditentukan oleh hapusnya hutang atau karena pelepasan hak atas

jaminan fidusia oleh kreditur penerima jaminan fidusia.Dengan demikian,

perjanjian jaminan fidusia merupakan bagian yang tak terpisahkan dari

perjanjian hutang-piutang.

Asas assesoritas membawa konsekuensi hukum terhadap pengalihan

hak atas piutang dari kreditur pemegang jaminan fidusia baru. Hal ini berarti

terjadi pemindahan hak dan kewajiban dari kreditur pemegang jaminan

fidusia lama kepada kreditur pemegang jaminan fidusia baru. Pihak yang

menerima peralihan hak jaminan fidusia mendaftarkan perbuatan hukum

(cessie) tersebut ke kantor pendaftaran fidusia.

Sebagaimana telah diuraikan sebelumnya pada Bab 1, bahwa sesuai

dengan prinsip bahwa Negara Indonesia wajib melindungi tiap-tiap warga

negaranya dengan hukumnya, maka dibuatlah Undang-Undang tentang

Jaminan Fidusia, jelas bahwa ini adalah bentuk intervensi dalam arti yang

positif dari pemerintah kepada warga negaranya. Maka terlebih dahulu

dilihat berkaitan dengan hukum secara umum, pada prinsipnya hukum dibagi

dua, yaitu hukum publik (publickrecht) dan hukum privat (privatrecht). Hukum privat mengandung ketentuan-ketentuan hukum yang mengatur

hal-hal yang bersifat keperdataan atau kepentingan pribadi (orang perseorangan

lain misalnya kebebasan setiap individu, masalah keluarga, masalah waris,

masalah perkawinan, masalah harta kekayaan, jaminan, hak milik, perikatan,

perjanjian, dan lain-lain.Sebagaimana dalam KUHPerdata dibagi dalam

empat buku, yaitu buku I tentang orang, buku II tentang benda, buku III

tentang perikatan, dan buku IV tentang bukti dan kadaluarsa.

Hukum publik mengandung ketentuan-ketentuan hukum yang

mengatur hal-hal yang menyangkut kepentingan umum. Hukum publik

memberikan jaminan bagi perlindungan hukum atas kenyamanan,

keselamatan, keamanan warga negara dari pemerintah atau negara atau

melindungi kepentingan umum. Sebagaimana dalam Kitab Undang-Undang

Hukum Pidana (KUHPidana) aspek tersebut diatur dalam tiga buku yaitu

buku I tentang peraturan umum, buku II tentang kejahatan, dan buku III

tentang pelanggaran. Hukum publik misalnya hukum pidana, hukum tata

negara, hukum internasional publik, dan lain-lain.

Ditinjau dari sudut menegakkan atau mempertahankan hukum, maka

dalam hukum perdata diserahkan kepada orang-perseorangan yang

berkepentingan, apakah ia akan mempertahankan hak dan kewajibannya

sesuai dengan ketentuan hukum atau tidak. Maka terdapatlah asas, yaitu asas

personalitas atau privity of contract yang berakar dari postulat yang bersifat universal bahwa manusia mengetahui apa terbaik bagi dirinya sendiri dalam

mengadakan hubungan kontraktual. Negara tidak turut mencampurinya

selama orang tersebut belum mengajukan gugatannya ke pengadilan.

Misalnya apakah seseorang yang berpiutang (kreditur) akan menuntut

peradilan perdata atau tidak, ataukah piutang itu dianggap saja sudah lunas

atau dihibahkan, tentu penentuannya diserahkan kepada si kreditur.

Sedangkan dalam hukum publik, penguasa wajib menegakkan hukum,

walaupun mungkin orang yang dirugikan itu tidak menghendaki penuntutan

terhadap subjek yang merugikannya. Namun dalam hal ini ada juga

pengecualian antara lian apabila yang terjadi itu adalah kejahatan penghinaan,

perzinahan, pencurian dalam keluarga, dan sebagainya.

Jika ditinjau dari sudut teori yang umum dan teori khusus, maka

hukum perdata berlaku secara umum (ius commune, gemeine recht) baik untuk pemerintah maupun untuk rakyat berkedudukan sebagai

pribadi-pribadi atau perseorangan. Sedangkan hukum publik merupakan hukum

khusus (ius speciale) karena memberikan kekuasaan khusus kepada pemerintah untuk melakukan suatu tindakan kepada pribadi-pribadi,

misalnya mengambil (onteigenen) suatu milik perseorangan atau pribadi tersebut untuk kepentingan umum (ten algemene nutte).

Jadi, jika dalam hukum publik, penguasa wajib menegakkan hukum,

walaupun mungkin orang yang dirugikan itu tidak menghendaki penuntutan

terhadap subjek yang merugikannya. Namun dalam hal ini ada juga

pengecualian antara lain apabila yang terjadi itu adalah kejahatan penghinaan,

perzinahan, pencurian dalam keluarga, dan sebagainya. Jika ditinjau dari

sudut teori yang umum dan teori khusus, maka hukum perdata berlaku secara

umum (ius commune, gemeine recht) baik untuk pemerintah maupun untuk rakyat berkedudukan sebagai pribadi-pribadi atau perseorangan. Sedangkan

kepada pribadi-pribadi, misalnya mengambil (onteigenen) suatu milik perseorangan atau pribadi tersebut untuk kepentingan umum (ten algemene nutte). Maka pemerintah sebagai pemegang suatu sistem bernegara, sistem kepemerintahanan, pemerintah sebagai penguasa berhak pula

menerapkannya dalam ranah hukum privat guna melindungi warga

negaranya melalui perundang-undangan yang diciptakannya.

Bentuk intervensi Negara pada jaminan fidusia ini dimaksudkan

untuk melindungi warganya, sesuai dengan konsep perlindungan hukum.

Perlindungan hukum adalah memberikan pengayoman kepada hak asasi

manusia yang dirugikan orang lain dan perlindungan tersebut diberikan

kepada masyarakat agar mereka dapat menikmati semua hak-hak yang

diberikan oleh hukum atau dengan kata lain perlindungan hukum adalah

berbagai upaya hukum yang harus diberikan oleh aparat penegak hukum

untuk memberikan rasa aman, baik secara pikiran maupun fisik dari

gangguan dan berbagai ancaman dari pihak manapun.

Lili Rasjidi dan I.B Wyasa Putra berpendapat bahwa hukum dapat

difungsikan untuk mewujudkan perlindungan yang sifatnya tidak sekedar

adaptif dan fleksibel, melainkan juga prediktif dan antisipatif. Dalam hal ini

pemerintah telah melakukan perannya secara prediktif dan tepat telah

mengeluarkan UU No. 42 Tahun 1999 tentang UUJF. Menilik 18 tahun

kebelakang dari sekarang, disitu kita dapat melihat pemerintah yang begitu

visioner dengan mengeluarkan Undang-undang tersebut, tidak dapa

dipungkiri bahwa tahun-tahun setelah lahirnya UUJF, begitu menjamurnya

perjanjian utang atas benda bergerak dan kreditur dapat merasa lega karena

tersebut bisa dikatakan pula sebagai tidakan antisipatif pemerintah dalam

melindungi warga Negara nya.

Kemudian apabila melihat dari sudut pandang Hadjon bahwa

perlindungan hukum bagi rakyat sebagai tindakan pemeerintah yang bersifat

preventif dan represif seperti penjelasan sebelumnya yang menjelaskan

tentang perlindungan hukum terhadap kreditur yang disebut sebagai tindakan

antisipatif apabila terjadi wanprestasi, dapat dengan sederhana bahwa hal

tersebut juga merupakan tindakan preventif. Tindakan preventif dimana

pemerintah berusaha untuk melindungi warga Negara nya. Beralih pada

tindakan represif pemerintah dalam perlindungan hukum, dalam hal ini

kreditur berhak melakukan eksekusi pada benda jaminan apabila debitur

melakukan wanprestasi, hal tersebut tercantum pada Pasal 29-34 Tahun 1999

tentang UUJF. Apabila ada pihak yang dengan sengaja melakukan tindakan

pidana seperti yang tercantum pada Pasal 35-36 Tahun 1999 tentang UUJF

akan dikenai sanksi seperti yang tertera dalam Pasal tersebut.

Ketentuan dalam hukum privat adalah bahwa seseorang yang

mengadakan perjanjian hanya untuk kepentingan diri sendiri. Lebih lanjut

Pasal 1350 Kitab Undang-Undang Hukum Perdata menyebutkan perjanjian

hanya berlaku antara pihak yang membuatnya. Ini berarti bahwa perjanjian

yang dibuat oleh para pihak hanya berlaku bagi mereka yang membuatnya,

namun ketentuan ini ada pengecualian sebagaimana diintrodusir dalam Pasal

jaminan fidusia wajib untuk didaftarkan, baik jaminan yang ada di dalam

negeri maupun di luar negeri.

Kewajiban atau suatu keharusan pihak yang melakukan perjanjian

harus didaftarkan maka asas Privity of Contract tidak lagi menjadi asas yang pribadi karena intervensi dari UU No. 42 Tahun 1999 tentang Fidusia. Maka

nampak bahwa perjanjian yang sejatinya merupakan undang-undang bagi

yang membuatnya dikalahkan dengan kebijakan pemerintah berupa

pengundangan undang-undang a quo beserta peraturan pelaksanaannya. Bentuk intervensi Negara pada jaminan fidusia ini dimaksudkan

untuk melindungi warganya, sesuai dengan konsep perlindungan hukum.

Perlindungan hukum adalah memberikan pengayoman kepada hak asasi

manusia yang dirugikan orang lain dan perlindungan tersebut diberikan

kepada masyarakat agar mereka dapat menikmati semua hak-hak yang

diberikan oleh hukum atau dengan kata lain perlindungan hukum adalah

berbagai upaya hukum yang harus diberikan oleh aparat penegak hukum

untuk memberikan rasa aman, baik secara pikiran maupun fisik dari

gangguan dan berbagai ancaman dari pihak manapun.

Berkaitan dengan fidusia, perlindungan hukum oleh negara perlu

diberikan karena terkait dengan penguasaan barang dalam fidusia yang

dikuasai oleh debitur. Supaya kreditur tidak dirugikan dan merasa aman dan

nyaman, maka negara memberikan sarana untuk melindungi warganya