BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dalam rangka pembangunan ekonomi Indonesia, bidang hukum yang minta perhatian

serius dalam pembinaan di antaranya adalah bidang hukum jaminan.1 Hukum Jaminan memiliki

kaitan yang erat dengan bidang hukum benda. Salah satu jenis jaminan kebendaan yang dikenal

dalam hukum positif adalah jaminan fidusia dan gadai. Jaminan fidusia, sebagai lembaga jaminan

atas benda bergerak, jaminan fidusia banyak dipergunakan oleh masyarakat bisnis. Pada awalnya

fidusia didasarkan kepada yurisprudensi, sekarang jaminan fidusia sudah diatur dalam

undang-undang tersendiri.2

Istilah Fidusia barasal dari bahasa Belanda, yaitu fiducie dan dalam bahasa Inggris disebut

fiduciary transfer of ownership, yang artinya kepercayaan. Dalam berbagai literatur, fidusia lazim

disebut dengan istilah Fiduciare eigendom overdract (FEO) yaitu penyerahan hak milik

berdasarkan kepercayaan. Dalam Bahasa Belanda disebut juga dengan Zekerheids eigendom

artinya hak milik sebagai kepercayaan.

Fidusia, menurut asal katanya berasal dari kata “fides” yang berarti kepercayaan. Sesuai

dengan arti kata, maka hubungan hukum antara debitur (pemberi fidusia) dan kreditur (penerima

fidusia) merupakan hubungan hukum yang berdasarkan kepercayaan. Pemberi fidusia percaya

bahwa penerima fidusia mau mengembalikan hak milik barang yang telah diserahkan, setelah

1 Sri Soedewi Masjchoen Sofwan, Hukum Jaminan di Indonesia Pokok-Pokok Hukum Jaminan dan Jaminan Perorangan, Bina Usaha: Yogyakarta, 1980, hal. 1.

2 Jaminan Fidusia diatur dalam UU No. 42 Tahun 1999, sebelumnya diatur dalam UU No. 16 Tahun 1985 dan UU No. 4

dilunasi utangnya. Sebaliknya penerima fidusia percaya bahwa pemberi fidusia tidak akan

menyalahgunakan barang jaminan yang berada dalam kekuasaannya.

Menurut Mahadi “fidusia” berasal dari bahasa latin yang artinya kepercayaan tehadap

seseorang atau sesuatu, pengharapan yang besar. Juga ada kata “fido” yangmerupakan kata kerja

yang berarti mempercayai seseorang atau sesuatu.3 Subekti menjelaskan arti kata “fiduciair”

adalah kepercayaan yang diberikan secara bertimbal balik oleh satu pihak kepada yang lain, bahwa

apa yang keluar ditampakkan sebagai pemindahan milik, hanya suatu jaminan saja untuk suatu

utang.4

Fidusia adalah suatu istilah yang berasal dari hukum Romawi, yang memiliki dua

pengertian yakni sebagai kata kerja dan kata sifat. Sebagai kata benda, istilah fidusia mempunyai

arti seorang yang diberi amanah untuk mengurus kepentingan pihak ketiga dengan itikad baik,

penuh ketelitian, bersikap hati-hati dan berterus terang. Orang yang diberi kepercayaan dibebani

kewajiban melakukan perbuatan untuk kemanfaatan orang lain. Sebagai kata sifat istilah fidusia

menunjukkan pengertian tentang hal yang berhubungan dengan kepercayaan (trust).

Di dalam Pasal 1 angka (1) Undang-Undang Nomor 42 Tahun 1999 Tentang Jaminan

Fidusia dijumpai, pengertian fidusia yaitu: “Pengalihan hak kepemilikan suatu benda atas dasar

kepercayaan dengan ketentuan bahwa benda yang hak kepemilikannya dialihkan tersebut tetap

dalam penguasaan pemilik benda”.

Pengertian pengalihan hak kepemilikan adalah pemindahan hak kepemilikan dari pemberi

fidusia kepada penerima fidusia atas dasar kepercayaan, dengan syarat bahwa benda yang menjadi

objeknya tetap berada di tangan pemberi fidusia. Jadi fidusia itu merupakan suatu cara pemindahan

hak milik dari (debitur) berdasarkan adanya perjanjian pokok (perjanjian utang piutang) kepada

3 Mahadi, Hak Milik dalam Hukum Perdata Nasional, Proyek BPHN: 1981, hal. 61.

kreditur, tetapi yang diserahkan hanya haknya saja secara yuridis levering dan hanya dimiliki oleh

kreditur secara kepercayaan saja (sebagai jaminan utang debitur), barangnya tetap dikuasai oleh

debitur.

Bentuk rincian dari constitutum Prossesorium (penyerahan kepemilikan benda tanpa

penyerahan fisik benda sama sekali), fidusia ini pada prinsipnya dilakukan melalui proses tiga fase

yaitu:

a. Fase I: Fase perjanjian obligatoir (obligatoir overeenskomst)

Yaitu berupa perjanjian pinjam uang dengan jaminan fidusia antara pihak pemberi fidusia

dengan pihak penerima fidusia.

b. Fase II: Fase perjanjian kebendaan (zakelijke overeenskomst)

Yaitu perjanjian berupa penyerahan hak milik dari debitur kepada kreditur, dalam hal ini

dilakukan dengan penyerahan hak milik tanpa penyerahan fisik benda (constitutum

prossessorium).

c. Fase III: Fase perjanjian pinjam pakai

Dalam hal ini benda objek fidusia yang hak miliknya sudah berpindah kepada pihak

kreditur dipinjampakaikan kepada pihak debitur, sehingga praktis benda tersebut, setelah

diikat dengan jaminan fidusia tetap saja dikuasai secara fisik oleh pihak debitur.5

Perkembangan fidusia dapat dilihat dari sejak lahirnya fidusia, pengakuan fidusia dalam

yurisprudensi sampai diaturnya jaminan fidusia dalam undang-undang. Pada awalnya, lembaga

fidusia dikenal dalam hukum Romawi dengan nama Fidusia Cum Creditore dengan nama

lengkapnya adalah Fiducia Cum Creditore Contracta yang berarti janji kepercayaan yang dibuat

dengan kreditur, dikatakan bahwa debitur akan mengalihkan kepemilikan atas suatu benda kepada

kreditur sebagai jaminan atas utangnya dengan kesepakatan bahwa kreditur akan mengalihkan

kembali kepemilikan tersebut kepada debitur apabila utangnya sudah dibayar lunas. Dengan

fiducia cum creditore ini maka kewenangan yang dimiliki oleh kreditur akan lebih besar yaitu

sebagai pemilik atas barang yang diserahkan sebagai jaminan. Debitur percaya bahwa kreditur

tidak akan menyalahgunakan wewenang yang diberikan itu. Kekuatannya hanya terbatas pada

kepercayaan secara moral saja dan bukan kekuatan hukum yang pasti. Debitur tidak akan dapat

berbuat apa-apa jika kreditur tidak mau mengembalikan hak milik atas barang yang diserahkan

sebagai jaminan.

Pada putusan Hooge Raad (HR) dalam perkara Aw de Haan V. Heinken Bierbrouwerij

Maafschappij tanggal 25 Januari 1929 fidusia telah diakui sebagai lembaga jaminan dengan objek

benda berupa inventaris perusahaan. Putusan Hooge Raad tersebut merupakan awal bagi

perkembangan hukum fidusia di Belanda. Fidusia ini adalah lembaga jaminan yang lahir dari hasil

penemuan hukum oleh hakim (recthvinding), sebagai akibat dari sempitnya pengaturan gadai

(pand) dalam Kitab Undang-Undang Hukum Perdata.6

Menurut Sri Soedewi latar belakang timbulnya jaminan fidusia adalah “Karena ketentuan

undang-undang yang mengatur tentang lembaga gadai (pand) mengandung banyak kekurangan,

tidak memenuhi kebutuhan masyarakat dan tidak dapat mengikuti perkembangan masyarakat”.7

Dan Menurut Salim HS gadai mempunyai beberapa hambatan untuk memenuhi kebutuhan

masyarakat yang meliputi:

1. Adanya asas inbezitstelling

Asas ini mensyaratkan bahwa kekuasaan atas bendanya harus pindah/berada pada

pemegang gadai, sebagaimana yang diatur dalam pasal 1152 Kitab Undang-Undang

Hukum Perdata. Ini merupakan hambatan yang berat bagi gadai atas benda-benda bergerak

berujud, karena pemberi gadai tidak dapat menggunakan benda-benda tersebut untuk

keperluannya.

2. Gadai atas surat-surat piutang

Kelemahan dalam pelaksanaan gadai atas surat-surat piutang ini karena:

a. Tidak adanya ketentuan tentang cara penarikan dari piutang-piutang oleh si

pemegang gadai.

b. Tidak adanya ketentuan mengenai bentuk tertentu bagaimana gadai itu harus

dilaksanakan, misalnya mengenai cara pemberitahuan tentang adanya gadai

piutang-piutang tersebut kepada si debitur surat utang.

c. Ketiadaan kepastian berkedudukan sebagai kreditur terkuat, sebagaimana tampak

dalam hal membagi hasil eksekusi, kreditur lain, yaitu pemegang hak privilege dapat

berkedudukan lebih tinggi dari pada pemegang gadai”.8

Menurut Munir Fuady ada beberapa hal yang mendasari lahirnya jaminan fidusia, antara

lain:

1. Dalam praktek terdapat kasus dimana benda yang menjadi objek jaminan utang adalah

tergolong benda bergerak tetapi pihak debitur enggan menyerahkan kekuasaan atas benda

tersebut kepada kreditur, sementara kreditur tidak mempunyai kepentingan bahkan

kerepotan jika benda tersebut diserahkan kepadanya. Karena itu dibutuhkan suatu bentuk

jaminan utang yang objeknya benda bergerak tetapi tanpa menyerahkan kekuasaan atas

benda itu kepada kreditur. Inilah yang disebut dengan jaminan fidusia.

2. Adanya hak atas tanah tertentu yang tidak dapat dijaminkan dengan hak tanggungan,

misalnya hak pakai atas tanah. Sehingga hak pakai atas tanah tersebut diikat dengan

jaminan fidusia.

3. Ada benda-benda yang sebenarnya termasuk benda-benda bergerak tetapi mempunyai

sifat-sifat seperti benda tidak bergerak sehingga pengikatannya dengan gadai dirasa tidak

cukup, terutama karena adanya kewajiban menyerahkan kekuasaan dari jaminan tersebut.

Karena itu jaminan fidusia menjadi pilihan.

4. Perkembangan kepemilikan atas benda-benda tertentu tidak selamanya dapat diikuti oleh

perkembangan hukum jaminan, sehingga ada hak-hak atas benda yang sebenarnya tidak

bergerak tetapi tidak dapat diikatkan dengan hipotik.

5. Adakalanya pihak kreditur dan debitur tidak keberatan agar diikatkan jaminan utang berupa

gadai, tetapi benda yang dijaminkan karena sesuatu hal tidak dapat diserahkan

kepemilikannya kepada kreditur, misalnya saham yang belum dicetak sertifikatnya. Karena

itu timbul fidusia saham”.9

Dengan adanya berbagai kelemahan di atas, dalam praktik timbul lembaga baru yaitu

fidusia. Selain fakta di atas yang melatar belakangi lahirnya UU No. 42 Tahun 1999 tentang

Fidusia berdasarkan keadaan sekarang, tercantum dalam konsiderannya yaitu:

1. Kebutuhan yang sangat besar dan terus mengikat bagi dunia usaha atas tersedianya dana,

perlu diimbangi dengan adanya ketentuan hukum yang jelas dan lengkap yang mengatur

mengenai lembaga jaminan.

2. Pengaturan lembaga jaminan fidusia masih didasarkan pada yurisprudensi.

3. Dalam rangka memberi kepastian hukum dan perlindungan hukum bagi pihak yang

berkepentingan.

Di Indonesia, kasus jaminan fidusia untuk pertama kali diputus oleh Mahkamah Agung

(MA) dalam perkara Bataafsche Petroleum Maatschappij (BPM) v. Pedro Clignett tanggal 18

Agustus 1932 dengan objek fidusia adalah benda bergerak/mobil. Hooggerechtschof dengan

arrestnya tanggal 16 Februari 1933 menetapkan bahwa hak grant (grant recht) dapat dijadikan

objek jaminan fidusia.

Dalam bidang perundang-undangan, perkembangan objek fidusia dapat dilihat setelah

berlakunya Undang-Undang Pokok Agraria. “Menurut Undang-Undang Pokok Agraria, hak-hak

atas tanah yang dapat dijadikan objek jaminan dengan hak tanggungan adalah hak milik, hak guna

bangunan dan hak guna usaha”.10

Dalam surat Direktur Jenderal Agraria No.D1133/73/3/73 tanggal 26 Maret 1973

dikatakan bahwa hak pakai tidak dapat dibebankan dengan hipotik (sekararang hak tanggungan).

Sebagai jalan keluarnya dipergunakan lembaga fidusia. Demikian juga fidusia dapat dibebankan

atas bangunan di atas tanah hak sewa.11

Menurut Undang-Undang Nomor 16 Tahun 1985 Tentang Undang-Undang Rumah Susun,

objek fidusia adalah rumah susun atau satuan rumah susun yang didirikan diatas tanah hak pakai

atau tanah negara.12 Dalam UU No. 4 Tahun 1992 Tentang Perumahan dan Pemukiman, objek

10 Lihat Pasal 25, 39, dan Pasal 33 UU No. 5 Tahun 1960.

11 Sumardi Mangunkusumo, Fidusia Bangunan-Bangunan Di Atas Tanah Hak Sewa, (1972) Hukum dan Keadilan No. 3

Tahun ke III, Juni: hal. 2.

fidusia adalah rumah, tidak diatur secara rinci apakah rumah itu didirikan di atas suatu jenis hak

atas tanah tertentu.13

Berbeda halnya dengan Undang-Undang Rumah Susun yang menegaskan objek jaminan

fidusia dengan melihat hak atas tanah, dalam Undang-Undang Perumahan dan Pemukiman No. 4

Tahun 1992 yang diutamakan sebagai jaminan utang adalah rumah terlepas dari hak atas tanah.

Sejak keluarnya UU No. 4 Tahun 1996 Tentang Hak Tanggungan, ketentuan fidusia dalam

Undang-Undang Rumah Susun dicabut dan diganti dengan lembaga hak tanggungan, sedangkan

fidusia dalam Undang-Undang Perumahan dan Pemukiman masih berlaku.14 Selanjutnya dalam

Undang-Undang No. 42 Tahun 1999 Tentang Jaminan Fidusia, tidak dinyatakan secara tegas

benda-benda apa saja yang dapat dijadikan jaminan utang dengan pembebanan fidusia. Hanya saja

diberlakukan ruang lingkup berlakunya Undang-Undang Jaminan Fidusia.15

Berdasarkan Pasal 1 angka (2) Undang-Undang No. 42 Tahun 1999 Tentang Jaminan

Fidusia dinyatakan bahwa:

“Jaminan fidusia adalah hak jaminan atas benda bergerak baik yang berwujud maupun

yang tidak berwujud dan benda tidak bergerak, khususnya bangunan yang tidak dapat dibebani

hak tanggungan sebagaimana dimaksud dalam Undang-Undang nomor 4 tahun 1996 Tentang Hak

Tanggungan, yang tetap berada dalam penguasaan pemberi fidusia, sebagai agunan bagi pelunasan

utang tertentu, yang memberikan kedudukan yang diutamakan kepada penerima fidusia terhadap

kreditur lainnya”.

Jadi dapat diketahui bahwa benda-benda yang dapat dijadikan jaminan utang dengan

pembebanan fidusia meliputi benda bergerak dan benda tidak bergerak. “Benda tidak bergerak”

13 Lihat Pasal 15 dan Penjelasannya UU No. 4 Tahun 1992. 14 Lihat Pasal 27 UU No. 4 Tahun 1992.

15 Lihat Pasal 2 dan 3 UU No. 42 Tahun 1999, Bandingkan dengan Pengaturan Objek Hak Tanggungan dalam Pasal 4

yang dimaksudkan ialah bangunan yang tidak dapat dibebani dengan hak tanggungan yaitu

bangunan di atas tanah hak milik orang lain.

Sebelum berlakunya UU Nomor 42 Tahun 1999 Tentang Jaminan Fidusia, yang menjadi

objek jaminan fidusia adalah benda bergerak yang terdiri dari benda dalam persediaan (inventory),

benda dagangan, piutang, peralatan mesin dan kenderaan bermotor. Dengan berlakunya

Undang-Undang Jaminan Fidusia, maka objek jaminan fidusia diberikan pengertian yang luas, yang antara

lain terdapat dalam ketentuan Pasal 1 angka 4, Pasal 9, Pasal 10 dan Pasal 20. Benda-benda yang

menjadi objek jaminan fidusia adalah:

1. Benda itu harus dapat dimiliki dan dialihkan secara hukum

2. Benda berwujud dan benda tidak berwujud, termasuk piutang

3. Benda bergerak dan tidak bergerak yang tidak dapat diikat dengan hak tanggungan

4. Benda tidak bergerak yang tidak dapat diikat dengan hipotik

5. Dapat atas satu satuan atau jenis benda dan lebih dari satu jenis atau satuan benda

6. Termasuk hasil dari benda yang telah menjadi objek fidusia dan juga hasil klaim

asuransi objek jaminan fidusia tersebut.

7. Benda persediaan (inventory).

Hukum benda adalah sub sistem dari sistim hukum perdata nasional di satu sisi dan di sisi

lain hukum adat adalah salah satu komponen dalam penyusunan hukum perdata nasional. Oleh

karena itu penyusunan hukum benda harus memperhatikan prinsip-prinsip hukum adat. Hal ini

penting mengingat penjelasan Pasal 3 UU No. 42 Tahun 1999 Tentang Jaminan Fidusia yang

isinya adalah: ”Bangunan di atas tanah milik orang lain yang tidak dapat dibebani dengan hak

tanggungan berdasarkan UU No. 4 Tahun 1996 Tentang Hak Tanggungan, dapat dijadikan objek

isinya: “Benda adalah segala sesuatu yang dapat dimiliki dan dialihkan, baik yang berwujud

maupun yang tidak berwujud, yang terdaftar maupun yang tidak terdaftar, yang bergerak maupun

yang tak bergerak yang tidak dapat dibebani hak tanggungan atau hipotik”.

Fidusia memiliki arti penting dalam memenuhi kebutuhan kredit bagi masyarakat,

khususnya perusahaan kecil dan menengah sangat membantu usaha debitur. Oleh karena itu,

kehadirannya dapat memberikan manfaat ganda.

Debitur masih dapat menguasai barang jaminan untuk keperluan usaha sehari-hari, pihak

perbankan lebih praktis mempergunakan prosedur pengikatan fidusia. “Bank tidak perlu

menyediakan tempat khusus barang jaminan seperti pada lembaga gadai (pand)”.16 Dalam

perjanjian gadai, barang jaminan harus diserahkan kepada kreditur sesuai dengan pasal 1150 ayat

2 Kitab Undang Undang Hukum Perdata yang isinya: “Gadai adalah suatu hak yang diperoleh

seorang berpiutang atas suatu barang bergerak yang diserahkan kepadanya oleh seorang berutang

atau oleh seorang lain atas namanya …”.

Dengan syarat gadai tersebut barang jaminan tidak dapat lagi menunjang usaha debitur.

Dan “Bagi bank dapat menimbulkan masalah mengenai tempat penyimpanan, khususnya bank

-bank di kota besar, karena tidak adanya gudang-gudang yang cukup luas yang mereka miliki”.17

Akibat pengaturan gadai yang terlalu sempit, fidusia lahir untuk mengisi kekosongan hukum

jaminan melalui putusan pengadilan atas desakan kebutuhan masyarakat.

Namun lebih lanjut dalam penelitian ini, penulis akan membahas terkait perbedaan fidusia

dan gadai, dimana fidusia harus didaftarkan namun gadai tidak perlu didaftarkan. Maka terlebih

dahulu dilihat berkaitan dengan hukum secara umum, pada prinsipnya hukum dibagi dua, yaitu

hukum publik (publickrecht) dan hukum privat (privatrecht). Hukum privat mengandung

16 Sri Soedewi Masjchoen Sofwan, op. cit., hal. 75.

ketentuan-ketentuan hukum yang mengatur hal-hal yang bersifat keperdataan atau kepentingan

pribadi (orang perseorangan atau badan hukum).18

Hal-hal esensial yang diatur dalam hukum privat antara lain misalnya kebebasan setiap

individu, masalah keluarga, masalah waris, masalah perkawinan, masalah harta kekayaan,

jaminan, hak milik, perikatan, perjanjian, dan lain-lain.Sebagaimana dalam KUHPerdata dibagi

dalam empat buku, yaitu buku I tentang orang, buku II tentang benda, buku III tentang perikatan,

dan buku IV tentang bukti dan kadaluarsa.19

Hukum publik mengandung ketentuan-ketentuan hukum yang mengatur hal-hal yang

menyangkut kepentingan umum. Hukum publik memberikan jaminan bagi perlindungan hukum

atas kenyamanan, keselamatan, keamanan warga negara dari pemerintah atau negara atau

melindungi kepentingan umum.20 Sebagaimana dalam Kitab Undang-Undang Hukum Pidana

(KUHPidana) aspek tersebut diatur dalam tiga buku yaitu buku I tentang peraturan umum, buku II

tentang kejahatan, dan buku III tentang pelanggaran.21 Hukum publik misalnya hukum pidana,

hukum tata negara, hukum internasional publik, dan lain-lain.22

Ditinjau dari sudut menegakkan atau mempertahankan hukum, maka dalam hukum perdata

diserahkan kepada orang-perseorangan yang berkepentingan, apakah ia akan mempertahankan hak

dan kewajibannya sesuai dengan ketentuan hukum atau tidak. Maka terdapatlah asas, yaitu asas

personalitas atau privity of contract yang berakar dari postulat yang bersifat universal bahwa

manusia mengetahui apa terbaik bagi dirinya sendiri dalam mengadakan hubungan kontraktual.

Negara tidak turut mencampurinya selama orang tersebut belum mengajukan gugatannya ke

18 Titik Triwulan Tutik, Hukum Perdata Dalam Sistem Hukum Nasional, Jakarta: Kencana, 2008, hlm. 9. 19 J. Satrio (II), Hukum Perikatan, Bandung: Alumni, 1999, hlm. 1.

pengadilan. Misalnya apakah seseorang yang berpiutang (kreditur) akan menuntut pembayaran

kembali piutangnya dari yang berutang (debitur) melalui peradilan perdata atau tidak, ataukah

piutang itu dianggap saja sudah lunas atau dihibahkan, tentu penentuannya diserahkan kepada si

kreditur.23

Sedangkan dalam hukum publik, penguasa wajib menegakkan hukum, walaupun mungkin

orang yang dirugikan itu tidak menghendaki penuntutan terhadap subjek yang merugikannya.

Namun dalam hal ini ada juga pengecualian antara lian apabila yang terjadi itu adalah kejahatan

penghinaan, perzinahan, pencurian dalam keluarga, dan sebagainya.24

Jika ditinjau dari sudut teori yang umum dan teori khusus, maka hukum perdata berlaku

secara umum (ius commune, gemeine recht) baik untuk pemerintah maupun untuk rakyat

berkedudukan sebagai pribadi-pribadi atau perseorangan. Sedangkan hukum publik merupakan

hukum khusus (ius speciale) karena memberikan kekuasaan khusus kepada pemerintah untuk

melakukan suatu tindakan kepada pribadi-pribadi, misalnya mengambil (onteigenen) suatu milik

perseorangan atau pribadi tersebut untuk kepentingan umum (ten algemene nutte).25

Dalam fidusia, benda jaminan tidak diserahkan secara nyata oleh debitor kepada kreditor,

yang diserahkan hanyalah hak milik secara kepercayaan. Benda jaminan masih tetap dikuasai oleh

debitor dan debitor masih tetap dapat mempergunakan untuk keperluan sehari-hari. Jaminan

fidusia dituangkan dalam bentuk perjanjian. Biasanya dalam memberikan pinjaman uang, kreditor

mencantumkan dalam perjanjian itu bahwa debitor harus menyerahkan barang-barang tertentu

sebagai jaminan pelunasan utangnya.26

23Ibid.

24 E.Y. Kanter dan S.R. Sianturi, Asas-Asas Hukum Pidana di Indonesia dan. Penerapannya, Jakarta: Storia Grafika,

2002, hlm. 10.

25Ibid.

Lain halnya dengan gadai, benda jaminan secara fisik berada di bawah penguasaan

Kreditur/Penerima Gadai atau pihak ketiga yang telah disetujui kedua belah pihak. Penerima

Gadai/Kreditur bertanggung jawab untuk hilangnya atau kemerosotan barangnya sekedar itu telah

terjadi karena kelalaiannya dan harus memberitahukan Pemberi Gadai, jika benda gadai dijual

sertra bertanggungjawab terhadap penjualan benda gadai.27

Pemberi Gadai diwajibkan mengganti kepada kreditur segala biaya yang berguna dan

perlu, yang telah dikeluarkan oleh pihak yang tersebut belakangan guna keselamatan barang

gadainya. Penerima Gadai mempunyai hak penguasaan benda gadai, namun tidak mempunyai hak

untuk memiliki benda gadai. Dalam hal debitur wanprestasi, untuk menjual dengan kekuasaan

sendiri (parate eksekusi), sehingga hak untuk penjualan benda gadai tidak diperlukan adanya title

eksekutorial. Penerima Gadai/ Pemegang Gadai dapat melaksanakan penjualan tanpa adanya

penetapan Pengadilan, tanpa perlu adanya juru sita ataupun mendahului dengan penyitaan.

Menjual benda gadai dengan perantaraan hakim, dimana kreditur dapat memohon pada hakim

untuk menentukan cara penjualan benda gadai. Mendapat ganti rugi berupa biaya yang perlu dan

berguna yang telah dikeluarkan guna keselamatan barang gadai dan mempunyai retensi (menahan)

benda gadai, bilamana selama hutang pokok, bunga, dan ongkos-ongkos yang menjadi tanggungan

belum dilunasi maka si berhutang/debitur maka debitur tidak berkuasa menuntut pengembalian

benda gadai.

Gadai didahulukan (kreditur preferen) pelunasan piutangnya terhadap kreditur lainnya, hal

tersebut diwujudkan melalui parate eksekusi ataupun dengan permohonan kepada Hakim dalam

cara bentuk penjualan barang gadai. Pemberi Gadai tetap mempunyai hak milik atas Benda Gadai.

27 Mariam DarusBadruzaman, Bab-Bab Tentang Credit Verband Gadai dan Fidulia, Cet, PT Citra Aditya Bakti, 1991,

Hukum perjanjian yang berlaku di Indonesia mengenal asas kepribadian (privity of

contract) yang maknanya adalah perjanjian hanya berlaku bagi para pihak yang membuatnya. Inti

ketentuan ini bahwa seseorang yang mengadakan perjanjian hanya untuk kepentingan diri sendiri.

Lebih lanjut Pasal 1350 KUHPer menyebutkan perjanjian hanya berlaku antara pihak yang

membuatnya. Ini berarti bahwa perjanjian yang dibuat oleh para pihak hanya berlaku bagi mereka

yang membuatnya, namun ketentuan ini ada pengecualian sebagaimana diintrodusir dalam Pasal

1317 KUHPer. Namun dalam perjanjian jaminan fidusia, asas Privity of Contract ini patut untuk

dipertanyakan eksistensinya, karena dalam Pasal 11 UUJF mengharuskan setiap perjanjian

jaminan fidusia wajib untuk didaftarkan, baik jaminan yang ada di dalam negeri maupun di luar

negeri.

Bertitik tolak dari uraian di atas, maka masalah yang diangkat dalam tulisan ini adalah

Hakikat hukum dalam rangka campur tangan pemerintah terhadap warga negaranya terkait dengan

konsep ranah hukum publik yang memasuki ranah hukum privat. Sehingga penulis memilih judul

INTERVENSI NEGARA DALAM RANAH HUKUM PRIVAT : STUDI KOMPARASI

ANTARA LEMBAGA JAMINAN FIDUSIA DAN GADAI.

B. Rumusan Masalah

Berdasarkan uraian tersebut di atas, maka dalam thesis ini Penulis rumuskan ke dalam

rumusan masalah:

1. Bagaimana perbandingan antara jaminan fidusia dan gadai?

2. Bagaimanakah intervensi Negara pada jaminan fidusia dan gadai?

C. Tujuan Penelitian

1. Untuk mengetahui perbandingan antara jaminan fidusia dan gadai.

2. Untuk mengetahui intervensi Negara pada jaminan fidusia dan gadai.

D. Keaslian Penelitian

Thesis dengan topik ini adalah merupakan suatu penelitian yang orisinil. Sebab, Penulis

belum menemukan penelitian dan penulisan yang benar-benar sama dan serupa dengan topik

ini, yang pernah dilakukan sebelumnya oleh mahasiswa Magister Hukum Universitas Kristen

Satya Wacana Salatiga. Penelitian tentang jaminan fidusia dan gadai ini sudah beberapa ditulis

dalam bentuk tesis, namun isi dari penelitian tersebut berbeda dengan penelitian ini. Penelitian

tersebut antara lain sebagai berikut:

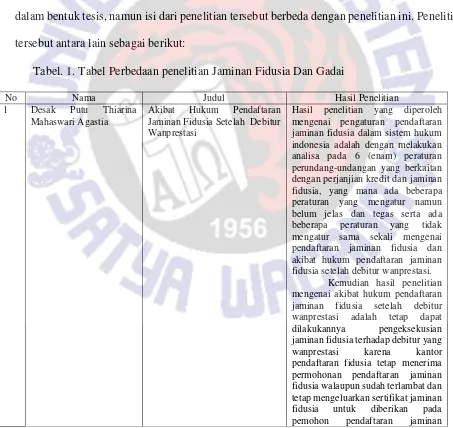

Tabel. 1. Tabel Perbedaan penelitian Jaminan Fidusia Dan Gadai

No Nama Judul Hasil Penelitian

Hasil penelitian yang diperoleh mengenai pengaturan pendaftaran jaminan fidusia dalam sistem hukum indonesia adalah dengan melakukan analisa pada 6 (enam) peraturan perundang-undangan yang berkaitan dengan perjanjian kredit dan jaminan fidusia, yang mana ada beberapa peraturan yang mengatur namun belum jelas dan tegas serta ada beberapa peraturan yang tidak mengatur sama sekali mengenai pendaftaran jaminan fidusia dan akibat hukum pendaftaran jaminan fidusia setelah debitur wanprestasi.

Kemudian hasil penelitian mengenai akibat hukum pendaftaran jaminan fidusia setelah debitur wanprestasi adalah tetap dapat

dilakukannya pengeksekusian

jaminan fidusia terhadap debitur yang

wanprestasi karena kantor

fidusia, yang mana hal ini sesuai disimpulkan hal yang sebenarnya harus didaftar dalam jaminan fidusia adalah pendaftaran terhadap ikatan jaminannya. Hal tersebut didasarkan pada ketentuan sebagaimana diatur dalam Pasal 12, Pasal 13, dan Pasal 14 UUJF. Di samping itu dengan melakukan pendaftaran ikatan jaminan dalam fidusia, maka perlindungan terhadap kreditur akan lebih aman atau terlindungi jika dibandingkan dengan melakukan pendaftaran terhadap benda.

Perlindungan yang diberikan oleh undang-undang terhadap kreditur dengan obyek jaminan fidusia berupa stok barang dagangan telah sangat mencukupi, yaitu jika yang didaftar dalam pendaftaran jaminan fidusia adalah berupa ikatan jaminan. Dengan ikatan jaminan kreditur dapat

melakukan pemenuhan haknya

dengan mengeksekusi obyek jaminan fidusia sesuai dengan yang terdapat dalam lampiran tentang rincian benda dan jika benda yang dijadikan obyek jaminan tidak ada sesuai dengan lampiran rincian, maka kreditur tetap bisa menuntut pemenuhan haknya sesuai dengan nilai benda yang Lembaga Jaminan Fidusia Dan Gadai)

membahas masalah

intervensi negara terhadap hukum diranah privat, dimana ranah privat yang dimaksud adalah terkait perjanjian fidusia yang akan dibandingkan dengan gadai. Bentuk intervensi itu adalah Kewajiban atau suatu keharusan pihak yang

melakukan perjanjian harus

didaftarkan, dalam hal ini perjanjian fidusia. Maka dalam hal ini asas

Privity of Contract tidak lagi menjadi asas yang pribadi karena intervensi dari UUJF. Maka nampak bahwa perjanjian yang sejatinya merupakan

undang-undang bagi yang

pengundangan undang-undang a quo

beserta peraturan pelaksanaannya. Sedangkan dalam perjanjian gadai tidak memerlukan pendaftaran, sehingga bentuk intervensi negara tidak nampak.

E. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat, baik dari segi teoritis maupun

praktis.

a.Segi Teoritis

Secara teoritis, penelitian ini diharapkan dapat memberikan sumbangan pemikiran bagi

pengembangan Ilmu Hukum, khususnya hukum jaminan.

b. Segi Praktis

Secara praktis, penelitian ini diharapkan dapat memberikan kontribusi positif sebagai

bahan masukan kepada para perumus peraturan perundang-undangan di Dewan Perwakilan

Rakyat, supaya dalam penyusunannya, serta ketepatan perumusan kaedah-kaedah dan

asas-asas hukum dapat melindungi para pihak dalam praktek fidusia dan juga dalam praktek gadai.

Sehingga bisa tepat dalam menentukan intervensi negara terhadap hukum privat.

F. Kerangka Teori

Awal mula dari munculnya teori perlindungan hukum ini bersumber dari teori hukum

alam atau aliran hukum alam. Aliran ini dipelopori oleh Plato, Aristoteles (murid Plato), dan

Zeno (pendiri aliran Stoic). Menurut aliran hukum alam menyebutkan bahwa hukum itu

boleh dipisahkan. Para penganut aliran ini memandang bahwa hukum dan moral adalah

cerminan dan aturan secara internal dan eksternal dari kehidupan manusia yang diwujudkan

melalui hukum dan moral.

Menurut Thomas Aquinas mengatakan bahwa hukum alam adalah ketentuan akal yang

bersumber dari Tuhan yang bertujuan untuk kebaikan dan dibuat oleh orang yang mengurus

masyarakat untuk disebarluaskan.

Eksistensi dam konsep hukum alam selama ini, masih banyak dipertentangkan dan

ditolak oleh sebagian besar filosof hukum, tetapi dalam kanyataann justru tulisan-tulisan pakar

yang menolak itu, banyak menggunakan paham hukum alam yang kemungkinan tidak

disadarinya. Salah satu alasan yang mendasari penolakkan sejumlah filosof hukum terhadap

hukum alam, karena mereka masih mengganggap pencarian terhadap sesuatu yang absolut dari

hukum alam, hanya merupakan suatu perbuatan yang sai-sia dan tidak bermanfaat.28

Pada dasarnya setiap manusia terlahir sebagai makhluk ciptaan Tuhan Yang Maha Esa

(YME) yang secara kodrati mendapatkan hak dasar yaitu kebebasan, hak hidup, hak untuk

dilindungi, dan hak yang lainnya. Hal ini senada dengan prinsip hukum alam pada abad ke-18

yaitu kebebasan individu dan keutamaan rasio, salah satu penganutnya adalah Locke, menurut

Locke teori hukum beranjak dari dua hal di atas yaitu kebebasan individu dan keutamaan rasio.

Ia juga mengajarkan pada kontrak sosial.

Menurutnya manusia yang melakukan kontrak sosial adalah manusia yang tertib dan

menghargai kebebasan, hak hidup dan pemilikan harta sebagai hak bawaan manusia. Menurut

Locke masyarakat yang ideal adalah masyarakat yang tidak melanggar hak-hak dasar manusia.

Menurut locke, hak-hak tersebut tidak ikut diserahkan kepada penguasa ketika kontrak

sosial dilakukan. Oleh karena itu, kekuasaan penguasa yang diberikan lewat kontrak sosial,

dengan sendirinya tidak mungkin bersifat mutlak. Kalau begitu, adanya kekuasaan tersebut

justru untuk melindungi hak-hak kodrat dimaksud dari bahaya-bahaya yang mungkin

mengancam, baik datang dari dalam maupun dair luar. Begitulah, hukum yang dibuat dalam

negara pun bertugas melindungi hak-hak dasar tersebut.29

Pemikiran yang lebih eksplisit tentang hukum sebagai pelindung hak-hak asasi dan

kebebasan warganya, dikemukakan oleh Immanuel Kant. Bagi Kant, manusia merupakan makhluk

berakal dan berkehendak bebas. Negara bertugas menegakkan hak-hak dan kebebasan warganya.

Kemakmuran dan kebahagian rakyat merupakan tujuan negara dan hukum, oleh karena itu,

hak-hak dasar itu, tidak boleh dihalangi oleh negara.30

Menurut Fitzgerald, dia menjelaskan teori pelindungn hukum Salmond bahwa hukum

bertujuan mengintegrasikan dan mengkoordinasikan berbagai kepentingan dalam masyarakat

karena dalam suatu lalu lintas kepentingan, perlindungan terhadap kepentingan tertentu hanya

dapat dilakukan dengan cara membatasi berbagai kepentingan di lain pihak.31 Kepentingan

hukum adalah mengurusi hak dan kepentingan manusia, sehingga hukum memiliki otoritas

tertinggi untuk menentukan kepentingan manusia yang perlu diatur dan dilindungi.32

Perlindungan hukum harus melihat tahapan yakni perlindungan hukum lahir dari suatu

ketentuan hukum dan segala peraturan hukum yang diberikan oleh masyarakat yang pada dasarnya

merupakan kesepakatan masyarakat tersebut untuk mengatur hubungan prilaku antara

29 Bernard L. Tanya, Yoan N. Simanjuntak dan MarkusY. Hage, Op. Cit, hal. 72-73. 30Ibied., 75

anggota masyarakat dan antara perseoranan dengan pemerintah yang dianggap mewakili

kepentingak masyarakat.

Menurut lili rasjidi dan I.B Wysa Putra berpendapat bahwa hokum dapat difungsikan untuk

mewujudkan perlindungan yang sifatnya tidak sekedar adaptif dan fleksibel, melainkan juga

prediktif dan antisipatif.33

Pendapat Sunaryati Hartono mengatakan bahwa hukum dibutuhkan untuk mereka yang

lemah dan belum kuat secara sosial, ekonomi dan politik untuk memperoleh keadilan sosial.34

Menurut pendapat Pjillipus M. Hadjon bahwa perlindungan hukum bagi rakyat sebagai

tindakan pemerintah yang bersifat preventif dan represif.35 Perlindungan hukum yang preventif

bertujuan untuk mencegah terjadinya sengketa, yang mengarahkan tindakan pemerintah berikap

hati-hati dalam pengambilan keputusan bwedasarkan diskresi, dan perlindungan yang represif

bertujuan untuk menyelesaikan terjadinya sengketa, termasuk penangananya di lembaga

peradilan.36

Patut dicatat bahwa upaya untuk mendapatkan perlindungan hukum tentunya yang

diinginkan oleh manusia adalah ketertiban dan keteraturan antara nilai dasar dari hukum yakni

adanya kepastian hukum, kegunaan hukum serta keadilan hukum, meskipun pada umumnya dalam

praktek ketiga nilai dasar tersebut bersitegang, namun haruslah diusahakan untuk ketiga nilai dasar

tersebut bersamaan.

Dalam rangka pembangunan ekonomi Indonesia, bidang hukum yang minta perhatian

serius dalam pembinaan di antaranya adalah bidang hukum jaminan.37 Istilah jaminan merupakan

terjemahan dari bahasa belanda, yaituzakerheid atau cautie. zakerheid atau cautie mencakup secara

umum cara-cara kreditur menjamian dipenuhinya tagihannya, di samping pertanggungjawab

umum debitur terhadap barang-barangnya.selain istilah jaminan dikenal juga istilah agunan.

Agunan adalah “ jaminan tambahan disertakan nasabah debitur kepada baik dalam rangka

mendapat fasilitas kredit atau pembiayaan berdasarkan prinsip syariah. Agunan merupakan

jaminan tambahan.

Unsur-unsur agunan yaitu jaminan tambahan, diserahkan oleh debitur kepada bank, untuk

mendapat fasilitas kredit atau pembiayaan. Menurut Hartono hadisoeprapto jaminan adalah “

sesuatu yang di berikan kepada kreditur untuk menimbulkan keyakinan bahwa debitur akan

memenuhi kewajibannya yang dapat di nilai dengan uang yang timbul dari suatu perikatan

Jaminan dapat dibedakan menjadi 2 macam yaitu, jaminan materiil (kebendaan) dan

jaminan imateriil (perorangan). Jaminan kebendaaan mempunyai ciri-ciri kebendaan dalam arti

memberikan hak mandahului diatas benda-benda tertentu dan mempunyai sifat melekat dan

mengikuti benda yang bersangkutan . Sedangkan jaminan perorangan tidak memberikan hak

mendahului atas benda-benda tertentu, tetapi hanya dijamin oleh harta kekayaan seseorang lewat

orang yang menjamin pemenuhan perikatan yang bersangkutan.

Hukum Jaminan memiliki kaitan yang erat dengan bidang hukum hukum perjanjian.

Hukum jaminan yang bersumber dari Kitab Undang-Undang Hukum Perdata mengandung prinsip

bahwa harta kekayaan debitur menjadi jaminan utang untuk segala perikatan yang dibuat38.

37 Sri Soedewi Masjchoen Sofwan, Hukum Jaminan di Indonesia Pokok-Pokok Hukum Jaminan dan Jaminan Perorangan, Bina Usaha: Yogyakarta, 1980, hal. 1.

Salah satu jenis jaminan kebendaan yang dikenal dalam hukum positif adalah jaminan

fidusia, sebagai lembaga jaminan atas benda bergerak, jaminan fidusia banyak dipergunakan oleh

masyarakat bisnis. Pada awalnya fidusia didasarkan kepada yurisprudensi, sekarang jaminan

fidusia sudah diatur dalam undang-undang tersendiri.39

Untuk menutupi kelemahan, perlu diperjanjikan secara khusus benda-benda tertentu dari

debitur yang diikat sebagai jaminan utang. Secara teoritis, jika seorang pemberi fidusia

wanprestasi, objek jaminan fidusia dapat dieksekusi, kalau harga jual melebihi utang debitur,

kreditur fidusia wajib mengembalikan kelebihan uang sisa penjualan kepada debiturnya.

Sebaliknya apabila hasil eksekusi tidak mencukupi untuk membayar utang, debitur tetap

bertanggungjawab atas sisa utang tersebut.40

Debitur masih dapat menguasai barang jaminan untuk keperluan usaha sehari-hari, lebih

praktis mempergunakan prosedur pengikatan fidusia. Tidak perlu menyediakan tempat khusus

barang jaminan seperti pada lembaga gadai (pand)”.41 Dalam perjanjian gadai, barang jaminan

harus diserahkan kepada kreditur sesuai dengan pasal 1150 ayat 2 Kitab Undang Undang Hukum

Perdata yang isinya:

“Gadai adalah suatu hak yang diperoleh seorang berpiutang atas suatu barang bergerak

yang diserahkan kepadanya oleh seorang berutang atau oleh seorang lain atas namanya”.

Dengan syarat gadai tersebut barang jaminan tidak dapat lagi menunjang usaha debitur.

Dan “Bagi bank dapat menimbulkan masalah mengenai tempat penyimpanan, khususnya

bank-bank di kota besar, karena tidak adanya gudang-gudang yang cukup luas yang mereka miliki”.42

39 Jaminan Fidusia diatur dalam UU No. 42 Tahun 1999, sebelumnya diatur dalam UU No. 16 Tahun 1985 dan UU No. 4

Tahun 1992.

40 Lihat Pasal 34 UU No. 42 Tahun 1999.

41 Sri Soedewi Masjchoen Sofwan, op. cit., hal. 75.

Akibat pengaturan gadai yang terlalu sempit, fidusia lahir untuk mengisi kekosongan hukum

jaminan melalui putusan pengadilan atas desakan kebutuhan masyarakat.

G. Metode Penelitian

a. Jenis Penelitian

Ilmu hukum sebagai ilmu normatif memiliki cara kerja yang khas sui generis.43

Penelitian ini merupakan penelitian hukum (penelitian yuridis) yang memiliki suatu

metode yang berbeda dengan penelitian lainnya. Metode penelitian hukum merupakan

suatu cara yang sistematis dalam melakukan sebuah penelitian.44 Metode penelitian hukm

normatif adalah metode atau cara yang dipergunakan didalam penelitian hukum dengan

cara meneliti bahan pustaka yang ada.45 Agar tidak terjebak pada kesalahan yang umumnya

terjadi dalam sebuah penelitian hukum dengan memaksakan penggunaan format penelitian

empiris dalam ilmu sosial terhadap penelitian normatif (penelitian yuridis normatif).

Tahapan pertama penelitian hukum normatif adalah penelitian yang ditujukan untuk

mendapatkan hukum obyekti (norma hukum), yaitu dengan mengadakan penelitian

terhadap masalah hukum. Tahapan kedua penelitian hukum normatif adalah penelitian

yang ditujukan untuk mendapatkan hukum subjektif.46

b. Pendekatan Penelitian

43Sui generis dalam peristilahan hukum adalah ilmu hukum merupakan ilmu jenis sendiri dalam hal cara kerja dan

sistem ilmiah. Peter Mahmud Marzuki, 2005, Penelitian Hukum, Kencana Prenada Media Group, Jakarta

44 Abdulkadir Muhammad, 2004, Hukum Dan Penelitian Hukum, PT. Citra Aditya Bakti, Bandung, hal 57

45 Soerjono Soekanto dan Sri Mamudji, Penelitian Hukum Normatif Suatu Tinjauan Singkat, Cetakan ke 11 (Jakarta :

PT Raja Grafindo Persada, 2009), hal.13-14.

46Hardijan Rusli, “Metode Penelitian Hukum Normatif: Bagaimana?”, Law Review Fakultas Hukum Universitas

Pendekatan penelitian adalah metode atau cara mengadakan penelitian.47 Dari

ungkapan konsep tersebut jelas bahwa yang dikehendaki

adalah suatu informasi dalam bentuk deskripsi dan menghendaki makna yang

berada di balik bahan hukum.

Sesuai dengan jenis penelitiannya yakni penelitian hukum normatif (yuridis

normatif), maka dapat digunakan lebih dari satu pendekatan.48 penelitian ini digunakan

pendekatan perundang-undangan (Statute Approach) dan pendekatan konsep (conceptual

approach).49

Pendekatan undangan dilakukan untuk meneliti aturan

perundang-undangan yang mengatur mengenai wajib daftar jaminan fidusia yakni UUJF dan KUHPer

yang memberikan batas waktu pendaftaran jaminan fidusia yakni Peraturan Menteri

Keuangan Nomor 130/PMK.010/2012, sedangkan pendekatan konseptual (conceptual

approach) beranjak dari pandangan-pandangan dan doktrin-doktrin yang berkembang di

dalam ilmu hukum dengan mempelajari pandang-pandangan dan doktrin-doktrin di dalam

ilmu hukum, peneliti akan menemukan ide-ide yang melahirkan pengertian-pengertian

hukum, konsep-konsep hukum, dan asas-asas hukum relevan dengan isu yang dihadapi.

Pemahaman akan pandangan-pandangan dan doktrin-doktrin tersebut merupakan sandaran

bagi peneliti dalam membangun suatu argumentasi hukum dalam memecahkan isu yang

dihadapi.

c. Bahan Hukum

47 Suharsimi Arikunto, 2002, Prosedur Penelitian : Suatu Pendekatan Praktek, Rieneka Cipta, Jakarta, hal 23. 48 Jhonny Ibrahim, Op.Cit, hal300

Dalam penelitian hukum tidak dikenal adanya data, sebab dalam penelitian hukum

khususnya yuridis normatif sumber penelitian hukum diperoleh dari kepustakaan bukan

dari lapangan, untuk itu istilah yang dikenal adalah bahan hukum.50 Dalam penelitian

hukum normatif bahan pustaka merupakan bahan dasar yang dalam ilmu penelitian

umumnya disebut bahan hukum sekunder.51 Dalam bahan hukum sekunder terbagi bahan

hukum primer dan sekunder.

1. Bahan Hukum Primer

Bahan hukum primer merupakan bahan hukum yang bersifat autoritatif

artinya mempunyai otoritas. Adapun bahan hukum primer terdiri dari :

a. KUHPerdata

b. Undang-Undang Nomor 42 Tahun 1999 Tentang Jaminan Fidusia

c. Undang Undang Nomor 2 Tahun 2014 Tentang Perubahan atas

Undang-Undang Nomor 30 tahun 2004 tentang Jabatan Notaris

d. Peraturan Pemerintah Nomor 21 Tahun 2015 Tentang Tata Cara Pendaftaran

Jaminan Fidusia dan Biaya Pembuatan Akta Jaminan Fidusia.

e. Peraturan Menteri Keuangan Republik Indonesia Nomor 130/PMK.010/2012

tentang Pendaftaran Jaminan Fidusia bagi Perusahaan Pembiayaan yang

Melakukan Pembiayaan Konsumen untuk Kendaraan Bermotor dengan

Pembebanan Jaminan Fidusia.

2. Bahan Hukum Sekunder

Bahan hukum sekunder merupakan bahan hukum yang bersifat membantu

atau menunjang bahan hukum primer dalam penelitian yang akan memperkuat

penjelasan di dalamnya. Bahan-bahan hukum sekunder dalam penelitian ini adalah

buku-buku, thesis, jurnal dan dokumen-dokumen yang mengulas tentang jaminan

fidusia.

3. Bahan Hukum Tersier

Bahan hukum tersier merupakan bahan hukum yang memberikan petunjuk

atau penjelasan terhadap bahan hukum primer dan sekunder seperti kamus hukum,

ensiklopedia, dan lain-lain.

H. Pertanggungjawaban Sistematika

Tesis ini berisi:

1. Bab Pendahuluan

Merupakan pendahuluan, yang berisikan hal-hal yang melatarbelakangi permasalahan

munculnya perjanjian fidusia dan gadai. Mengapa perjanjian fidusia dan gadai

berbeda? Dimana letak perbedaannya? kemudian bagaimana beralihnya hak kebendaan

dan bagaimana cara penyerahannya. Selanjutnya bagaimana peran negara untuk kedua

perjanjian tersebut. Hingga perumusan permasalahan secara tegas untuk menentukan

arah penelitian. Disamping itu, diuraikan juga mengenai tujuan penelitian dan manfaat

penelitian, metode penelitian, dan sistematika penulisan.

2. Bab Tinjauan Pustaka

Merupakan uraian mengenai tinjauan umum mengenai hakikat kontrak, perjanjian

bagaimana perlindungan terhadap pihak ketiga di hukum positif Indonesia, dan

bagaimana bentuk intervensi negara terhadap perjanjian fidusia.

3. Bab Hasil Penelitian dan Analisis.

Merupakan hasil dari penelitian dan analisis dengan melihat uraian dalam bab tinjauan

pustaka, yaitu problematika intervensi negara terhadap peristiwa hukum diranah privat.

Dan bagaimana sebuah pendekatan masalah dilakukan sekaligus sumber bahan hukum

dan dasar analisa yang digunakan pembahasan perjanjian fidusia dan gadai dalam

prakteknya, yang nantinya akan digunakan untuk membuat kesimpulan dan saran pada

bab penutupan.

4. Bab Penutup.

Dikemukakan rangkuman hasil penelitian dan analisis bab-bab terdahulu, sehingga

dapat ditarik kesimpulan mengenai arti penting dari latar belakang makna fidusia dan

intervensi negara terhadap fidusia. Saran-saran diketengahkan sebagai sumbangan

pemikiran ilmiah yang diharapkan dapat memberi masukan untuk mewujudkan

masyarakat Indonesia yang sesuai cita-cita bangsa yang tertuang dalam norma dasar