ii

PENGARUH MODAL INTELEKTUAL TERHADAP NILAI PERUSAHAAN DENGAN KINERJA KEUANGAN

SEBAGAI VARIABEL INTERVENING ABSTRAK

Pesatnya perkembangan teknologi dan informasi hari ini, menitikberatkan pengetahuan sebagai pengendalinya terutama untuk sektor ekonomi. Perusahaan dituntut untuk terus berinovasi agar mampu bertahan di tengah lajunya persaingan global. Modal intelektual sebagai aset tak berwujud bagi perusahaan dipandang mampu memberikan tolak ukur untuk menilai kemampuan perusahaan dalam memaksimalkan sumber daya yang dimilikinya, untuk mendapatkan perpsepsi yang baik dari pasar.

Tujuan dari penelitian ini adalah ingin menentukan pengaruh modal intelektual terhadap nilai perusahaan, dengan kinerja keuangan sebagai variabel mediasi. Sampel penelitian ini adalah perusahaan yang terdaftar di Jakarta Islamic Index (JII) dengan periode pengamatan 2013-2015. Modal intelektual diukur dengan menggunakan Value Added Intellectual Coefficient (VAIC), kinerja keuangan diukur dengan Return On Asset (ROA) dan nilai perusahaan diukur dengan Price to Book Value (PBV).

Hasil dari penelitian ini menunjukan bahwa (1) modal intelektual berpengaruh positif signifikan terhadap kinerja keuangan, (2) modal intelektual tidak berpengaruh terhadap nilai perusahaan, (3) kinerja keuangan sebagai variabel mediasi mampu memediasi hubungan modal intelektual terhadap nilai perusahaan.

iii

THE INFLUENCE OF INTELLECTUAL CAPITAL ON THE FIRM’S VALUE WITH THE FINANCIAL PERFORMANCE

AS INTERVENING VARIABLE

ABSTRACT

The rapid development of technology and information today, emphasize knowledge as controller, primarilly for economic sector. Firms are required to continue to innovate in order to survive amid on pace of global competition. Intellectual capital as an intangible asset for the firm is deemed able to provide a benchmark for assessing the firm's ability to maximize its resources to get a good perceptions of the market.

The purpose of this study was to determine the effect of intellectual capital on the firm’s value with firm’s financial performance as an intervening variable. This research samples were companies listed in the Jakarta Islamic Index (JII) period 2013-2015. Intellectual capital is measured by using the Value Added Intellectual Coefficient (VAIC), the financial performance is measured by using Return on Assets (ROA) and the firm's value is measured using Price to Book Value (PBV).

The results of this study show that: (1) intellectual capital has a positive effect on financial performance, (2) intellectual capital has no effect on firm value, (3) the financial performance as a mediator variable to mediate the relationship between intellectual capital and firm value.

ix

PEDOMAN TRANSLITERASI ARAB-LATIN

Transliterasi kata-kata Arab yang dipakai dalam penyusunan skripsi ini

berpedoman pada Surat Keputusan Bersama Menteri Agama dan Menteri

Pendidikan dan Kebudayaan Republik Indonesia Nomor: 158/1987 dan

0543b/U/1987.

A. Konsonan Tunggal

Huruf Arab Nama Huruf Latin Keterangan

xi

B. Konsonan Rangkap karena Syaddah Ditulis Rangkap ةدّدعتـي tunggal ataupun berada di tengah penggabungan kata (kata yang diikuti oleh

kata sandang “al”). Ketentuan ini tidak diperlukan bagi kata-kata Arab yang sudah terserap dalam bahasa indonesia, seperti shalat, zakat, dan sebagainya

kecuali dikehendaki kata aslinya.

xii

1. Bila diikuti huruf Qamariyyah maka ditulis dengan menggunakan huruf

xiii ءاًّسنا

سًّشنا

ditulis

ditulis

as-Samᾱ asy-Syams

I. Penulisan Kata-kata dalam Rangkaian Kalimat

Ditulis menurut penulisannya

ىوذ ضوسفنا

مهأ ةّنـّسنا

ditulis

ditulis

xiv

“....Sesungguhnya Allah tak akan mengubah keadaan suatu kaum sebelum

mereka mengubah keadaan diri mereka sendiri...”

(QS. Ar-Ra‘d [13]: 11)

“

NEVER GIVE UP, MIRACLE HAPPEN EVERYDAY”

(thegoodquote)

“Yang aku tau, Allah memberikan kesempatan hidup hingga hari ini,

agar kita terus berproses menjadi manusia yang lebih baik dan bermanfaat kedepannya”

xv

HALAMAN PERSEMBAHAN

Skripsi Ini Saya Persembahkan Kepada:

“Kedua Orang Tua dan Adik-Adik Saya Tersayang” Drs. H. M. Jailani, M.S.I.

Dra. Hj. Nur Isniyati, M.M.Pd Fauzan Amrullah Raihan Faris Amrullah

xvi

ﻢﻴﺣﺮﻟاﻦﻤﺣﺮﻟا ﷲاﻢﺴﺑ

Segala puja dan puji syukur kehadirat Allah SWT atas limpahan rahmat,

taufik, hidayah serta inayah-Nya, sehingga penulis mampu menyelesaikan tugas

akhir ini dengan baik. Shalawat serta salam selalu tercurah kepada junjungan kita

Nabi agung, Muhammad SAW yang syafaatnya kita nantikan di yaumil akhir

nanti.

Penelitian ini merupakan tugas akhir pada Program Studi Keuangan

Syariah, Fakulas Ekonomi dan Bisnis Islam, UIN Sunan Kalijaga Yogyakarta

sebagai syarat untuk memperoleh gelar strata satu. Untuk itu, penulis dengan

segala kerendahan hati mengucapkan banyak terima kasih kepada:

1. Bapak Prof. Drs. Yudian Wahyudi, M.A., Ph.D selaku Rektor Universitas

Islam Negeri Sunan Kalijaga Yogyakarta.

2. Bapak Dr. Ibnu Qizam, SE, M.Si., Ak., CA., selaku Dekan Fakultas Ekonomi

dan Bisnis Islam UIN Sunan Kalijaga Yogyakarta.

3. Bapak H. M. Yazid Afandi, S.Ag., M.Ag selaku Ketua Program Studi

Keuangan Islam Fakultas Syari’ah dan Hukum UIN Sunan Kalijaga

Yogyakarta.

4. Bapak Drs. Akhmad Yusuf Khoiruddin, S.E., M.Si sebagai dosen

pembimbing akademik yang telah membimbing dan mengarahkan serta

mendukung selama waktu perkuliahan.

5. Ibu Sunarsih, S.E., M.Si dan Bapak Dr. Ibnu Muhdir M.Ag selaku dosen

pembimbing skripsi I dan II yang telah membimbing, mengarahkan, memberi

xvii

6. Seluruh Dosen Program Studi Keuangan Syariah Fakultas Ekonomi dan Bisnis

Islam UIN Sunan Kalijaga Yogyakarta yang telah memberikan pengetahuan

dan wawasan untuk penulis selama menempuh pendidikan.

7. Seluruh pegawai dan staff TU Prodi, Jurusan, dan Fakultas di Fakultas

Syari’ah dan Hukum UIN Sunan Kalijaga Yogyakarta, yang telah membantu

dalam menyelesaikan syarat-syarat dalam alur birokrasi.

8. Kedua orang tua saya, Ayah Drs. H. .M. Jailani, M.SI dan Ibu Hj. Dra. Nur

Isniyati, M.M.Pd, atas segala support, doa dan setiap hal yang takkan pernah

bisa terganti.

9. Kedua adik saya Fauzan Amrullah dan Raihan Faris Amrullah, atas segala

masukan, canda dan pengertiannya kepada Kakak Lia.

10.Keluarga besar di Balikpapan, yang selalu memberikan doa dan dukungan

sehingga skripsi Lia selesai juga.

11.Sahabat terbaik sepanjang masa, “CIHUIY” : Ambur, Rundeng, Wal, Om

Patin, dan Ustad Fajri, atas segala rangkaian cerita yang takkan pernah hilang

dari memori.

12.Sahabat terbaik sepanjang usia, “Wacana Kehidupan” : Naili, Masrur, Fitra,

Fikri, Azma, Ina, Sylma, Mila, dan yang sudah left Alia, Ervi, Yamin, atas

segala rangkaian tawa yang tak pernah henti.

13.Perempuan tangguhku, Githa, Sulma, Sayu, Sulis, Nadila, Alifa, Azizah, Rani

Arina atas segala support, doa, masukan dan segala hal yang tak bisa disebut

satu persatu. Semoga yang terbaik untuk kita semua.

14.Para senior hebatku, Mas Majid, Mba Sasa, Mas Mona, Mba Hani, Mba Onit,

xix DAFTAR ISI

HALAMAN JUDUL ………... i

ABSTRAK ………... ii

HALAMAN PERSETUJUAN ……… iv

HALAMAN PENGESAHAN ………. vi

HALAMAN PERNYATAAN ………. vii

HALAMAN PERSETUJUAN PUBLIKASI viii TRANSLITERASI ……….. xi

HALAMAN MOTTO ……….. xii

HALAMAN PERSEMBAHAN ……….. xiv

KATA PENGANTAR ………. xv

DAFTAR ISI ………... xvi

DAFTAR TABEL DAN GAMBAR ………... xxii

DAFTAR PERSAMAAN ……… xxiii

DAFTAR LAMPIRAN ………... xxiv

BAB I PENDAHULUAN 1 A. Latar Belakang Masalah ………. 1

B. Rumusan Masalah ………... 9

C. Tujuan dan Manfaat Penelitian ………... 10

D. Sistematika Pembahasan ………. 11

BAB II LANDASAN TEORI 13 A. Telaah Pustaka ……… 13

B. Landasan Teori ………... 16

1. Resource Based Theory ……… 16

2. Knowledge Based View ………... 18

3. Stakeholder Theory ………... 20

4. Modal Intelektual ……….. 22

a. Pengertian ………... 22

b. Elemen-elemen Modal Intelektual ……….. 23

c. Modal Intelektual Perspektif Islam ………. 27

5. Value Added Intellectual Capital (VAIC) ……… 32

6. Keunggulan VAIC ……… 35

7. Nilai Perusahaan ……….. 36

8. Harga ……… 37

a. Definisi Harga ………. 37

b. Penetapan Harga Dalam Islam ………... 39

c. Penetapan Harga Saham ………. 43

9. Kinerja Keuangan ………. 44

C. Pengembangan Hipotesis ……… 46

D. Kerangka Teori ………... 49

BAB III METODE PENELITIAN 50 A. Jenis Penelitian ………... 50

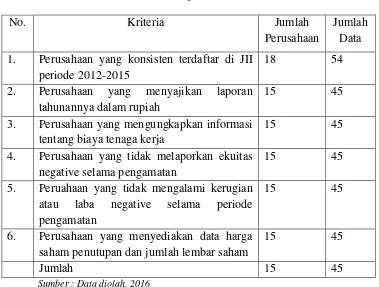

B. Populasi dan Sampel ………... 50

xx

2. Variabel independen ………. 53

3. Variabel intervening ………. 55

E. Teknik Analisis Data ……….. 56

1. Analisis Deskriptif ……… 56

2. Pemilihan Teknik Estimasin Data Panel ……….. 57

a. Uji Chow ………. 57

b. Koefisien Determinasi (R2) ……… 62

c. Uji Parsial (Uji t) ……… 63

BAB IV ANALISIS DATA DAN PEMBAHASAN 64 A. Deskriptif Objek Penelitian ……… 64

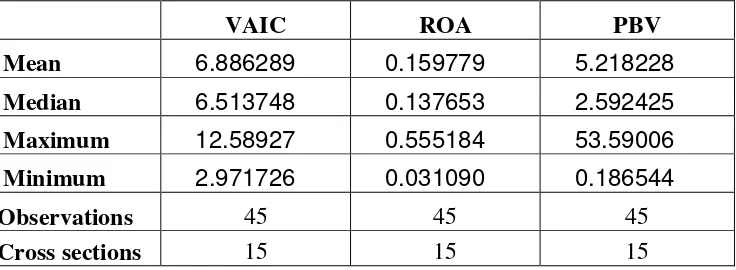

B. Analisis Statistik Deskriptif ………... 65

C. Pemilihan Teknik Estimasi Data Panel ……….. 69

1. Estimasi Data Panel VAIC ke ROE ………. 69

a. Uji Signifikansi Fixed Effect (Uj Chow) ……… 69

1) Estimasi Common Effect ……….. 69

2) Estimasi Fixed Effect ……… 70

b. Uji Signifikansi Fixed Effect atau Random Effect (Uji Hausman) ……… 71

2. Estimasi Data Panel VAIC dan ROE ke PBV ……….. 72

a. Uji Signifikansi Fixed Effect (Uji Chow) ………... 72

1) Estimasi Common Effect ……….. 73

2) Estimasi Fixed Effect ……… 73

b. Uji Signifikansi Fixed Effect atau Random Effect (Uji Hausman) ……… 74

D. Analisis Regresi Data Panel ………... 75

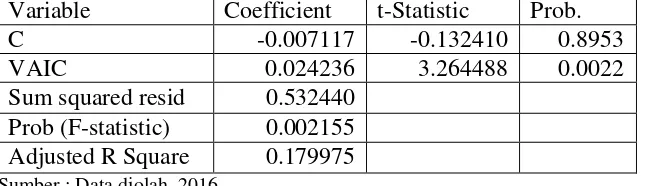

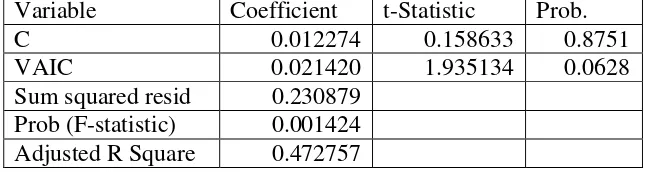

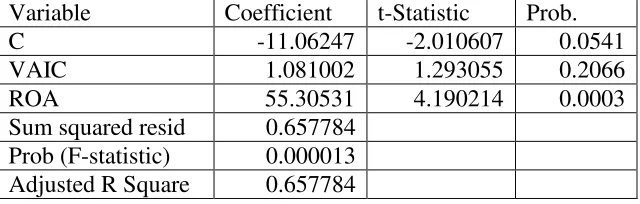

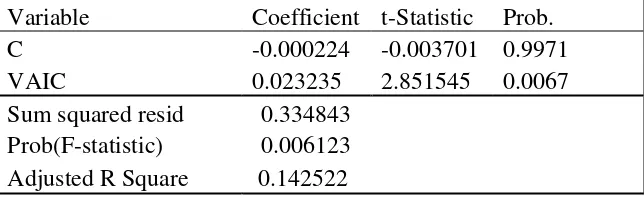

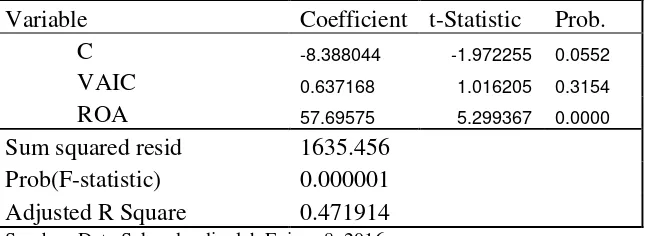

1. Analisis Pengaruh VAIC dengan ROE ………. 75

2. Analisis Pengaruh VAIC dan ROE dengan PBV ………. 77

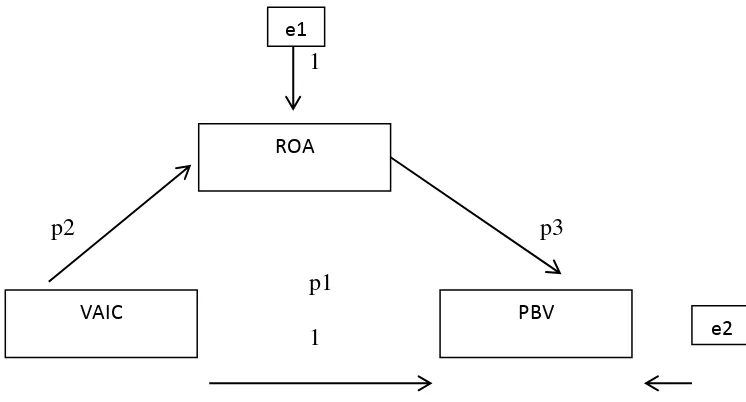

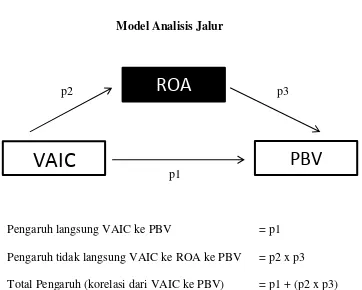

3. Analisis Jalur ……… 78

4. Uji Hipotesis ………. 80

a. Uji F Test (Uji Persamaan) dan Koefisien Determinasi ………. 80

b. Uji t Test (Uji Parsial) ……… 82

E. Pembahasan Hasil Penelitian ……….. 84

1. Pengaruh Modal Intelektual Terhadap Kinerja Keuangan Perusahaan JII periode 2013-2015 ………... 84

2. Pengaruh Modal Intelektual Terhadap Nilai Perusahaan JII periode 2013-2015 ………. 85

3. Kinerja Kuangan Sebagai Variabel Intervening Perusahaan JII periode 2013-2015 ……… 86 4. Perilaku Investor Muslim dalam memberikan nilai untuk

xxi

BAB V SIMPULAN, IMPLIKASI, DAN SARAN 89

A. Simpulan ………. 89

B. Implikasi ………. 90

C. Saran ………... 91

DAFTAR PUSTAKA ……….. 92

xxii

DAFTAR TABEL DAN GAMBAR

Halaman

xxiii

DAFTAR RUMUS DAN PERSAMAAN

Halaman 3.1 Rumus Total Pengaruh (Korelasi VAIC ke PBV) ………... 60

3.1 Rumus Sobel Test ……… 61

xxiv

DAFTAR LAMPIRAN

1 BAB I

PENDAHULUAN

A. Latar Belakang

Pergerakan dunia bisnis saat ini, cenderung mengarah kepada

perkembangan era ekonomi baru yang menitik beratkan pengetahuan

sebagai aktiva tidak berwujud (intangible assets). Aktiva tidak berwujud

(intangible assets) adalah aset non-moneter yang dapat diidentifikasi tanpa

wujud fisik (IAI, 2009,h.4). Tujuan utama dalam ekonomi yang berbasis

pengetahuan adalah untuk menciptakan value added. Sedangkan untuk

dapat menciptakan value added dibutuhkan ukuran yang tepat tentang

physical capital (yaitu dana-dana keuangan) dan intellectual potential

(direpresentasikan oleh karyawan dengan segala potensi dan kemampuan

yang melekat pada mereka) (Pulic, 1998 dalam Ulum, Ghozali, dan

Chariri, 2008,h.2).

Selama lebih dari 10 tahun terakhir, terlihat jelas bagaimana cara

kita mengukur nilai bisnis telah berubah total. Biasanya, nilai suatu bisnis

diukur berdasarkan aset yang berwujud atau tangible, yaitu bentuk fisik

yang bisa disentuh dan dilihat, misalnya uang tunai, inventaris kantor,

mesin, dan gedung. Tapi kini hal itu sudah berubah. Nilai bisnis juga

diukur dari aset yang tidak berwujud atau intangible, yang tidak berbentuk

tapi sangat bernilai, misalnya properti intelektual perusahaan, merknya,

Artikel yang dimuat oleh indopos.co.id ini, menegaskan kembali

bahwa terjadi peralihan prinsip dalam pengelolaan perusahaan, yang

semula bisnis berbasis pekerja (labor based business) menjadi bisnis

berbasis pengetahuan (knowledge based business). Labor based business

memegang prinsip padat karya, yang berarti semakin banyak pekerja yang

dimiliki oleh perusahaan maka akan meningkatkan produktivitas

perusahaan tersebut, sehingga mampu mengembangkan perusahaan.

Sedangkan knowledge based business memegang prinsip bahwa dengan

mengelola pengetahuan secara tepat dan baik maka perusahaan akan

menemukan cara untuk memperoleh keuntungan maksimal (Sawarjuwono

dan Kadir, 2003,h.35-36).

Pentingnya peran dan kontribusi aktiva tidak berwujud (intangible

assets) dapat dilihat pada perbandingan nilai buku (book value) dan nilai

pasar (market value) pada perusahaan-perusahaan yang berbasis

pengetahuan (Fajarini dan Fimansyah, 2014,h.1-2). Salah satu pendekatan

yang digunakan dalam penilaian dan pengukuran aset tak berwujud

(intangible assets) tersebut adalah modal intelektual (Boedi, 2008,h.1).

Kemampuan suatu perusahaan dalam bidang ilmu pengetahuan dan

teknologi menjadi salah satu faktor daya saing yang sangat penting.

Sumber daya manusia dan ilmu pengetahuan telah menciptakan nilai

tambah dan keunggulan bersaing pada perusahaan modern (Chen et. al.,

2005 dalam Putra, 2012,h.2). Ini menunjukan bahwa pengelolaan modal

intelektual secara baik, akan mampu meningkatkan kinerja keuangan

3

manusianya, sebuah perusahaan akan mampu bertahan dalam persaingan

bisnis hari ini. Karena tidak dapat di pungkiri bahwa inovasi yang turut

banyak memberikan kontribusi dalam kelangsungan berjalannya

perusahaan, dan inovasi tersebut berasal dari intelektualitas sumber daya

manusia.

Hal ini senada dengan resource based theory yang menyebutkan

bahwa perusahaan memiliki sumber daya yang dapat menjadikan

perusahaan memiliki keunggulan bersaing dan mampu mengarahkan

perusahaan untuk memiliki kinerja jangka panjang yang baik. Resources

yang berharga dan langka dapat diarahkan untuk menciptakan keunggulan

bersaing, sehingga resources yang dimiliki mampu bertahan lama dan

tidak mudah ditiru, di transfer atau digantikan (Ulum, situs Intellectual

Capital Corner, 2016).

Sumber daya yang dimiliki oleh perusahaan ini disebut modal

intelektual. Modal intelektual merupakan akumulasi kinerja dari tiga

elemen utama perusahaan human capital, structure capital, dan customer

capital yang dapat memberikan nilai lebih bagi perusahaan di masa yang

akan datang (Sudibya dan Restuti, 2014,h.16).

Pada penelitian ini, peneliti menggunakan istilah dan metode yang

dikembangkan oleh Pulic yakni Value Added Intellectual Coefficient

(VAIC). Metode ini dikembangkan oleh Pulic pada tahun 1997 yang

didesain untuk menyajikan informasi tentang value creation efficiency dari

aset berwujud (tangible asset) dan aset tidak berwujud (intangible assets)

merupakan instrumen untuk mengukur kinerja Intellectual Capital

perusahaan. Pendekatan ini relatif mudah dan sangat mungkin untuk

dilakukan, karena dikontruksi dari akun-akun dalam laporan keuangan

perusahaan (Ulum, 2009 ,h.86-87).

Komponen yang terdapat di Value Added Intellectual Capital

(VAIC) antara lain Capital Employed, Human Capital, dan Sturctural

Capital. Ketiga komponen ini juga mewakili tiga dari indikator modal

intelektual. Modal intelektual terdiri dari modal manusia (human capital),

modal organisasi (structure capital) dan modal pelanggan (customer

capital) (Brinker, 1997,h.219). Ketiga modal tersebut menjadi inti dari

perusahan untuk memberikan keuntungan di masa depan, dengan

pengaturan, pemeliharaan dan pentransformasian secara baik.

Modal manusia merupakan modal yang merujuk pada nilai

pengetahuan karyawan dalam menciptakan kekayaan bagi perusahaan.

Modal manusia mencerminkan kemampuan kolektif perusahaan untuk

menghasilkan solusi terbaik berdasarkan pengetahuan dan inovasi yang

dimiliki oleh sumber daya manusia yang ada dalam perusahaan tersebut.

Sehingga modal manusia akan meningkat jika perusahaan mampu

menggunakan pengetahuan yang dimiliki oleh karyawannya.

Modal organisasi merupakan kemampuan perusahaan dalam

memenuhi proses rutinitas perusahaan dan strukturnya. Modal organisasi

mampu mendukung usaha karyawan untuk menghasilkan kinerja

5

sistem operasional perusahaan, budaya perusahaan, dan strategi bisnis

perusahaan.

Modal pelanggan merupakan suatu hubungan yang terorganisir

antara orang-orang yang berbisnis dengan perusahaan tersebut. Modal

pelanggan merupakan hubungan yang harmonis atau association network

yang dimiliki oleh perusahaan dengan para stakeholdernya, yakni

pemasok, pelanggan, pemerintah dan masyarakat. (Subkhan dan

Citraningrum, 2010,h.31).

Praktik akuntansi konservatisme menekankan bahwa investasi

perusahaan dalam intellectual capital yang disajikan dalam laporan

keuangan dihasilkan dari peningkatan selisih antara nilai pasar dan nilai

buku. Jadi, jika misalnya pasarnya efisien, maka investor akan

memberikan nilai yang tinggi terhadap perusahaan yang memiliki modal

intelektual lebih besar (Belkaoui; Firer dan Williams (2003) dalam

Yuniasih, Wirama, dan Badera, 2010,h.6).

Peningkatan selisih antara nilai pasar dan nilai buku perusahaan

yang dimaksud adalah peningkatan pada nilai perusahaan, karena nilai

perusahaan diukur dengan selisih dari kedua nilai tersebut. Tujuan jangka

panjang perusahaan adalah mengoptimalkan nilai perusahaan, yang akan

tercermin dari harga pasar sahamnya (Sunarsih dan Mendra, 2011,h.3).

Harga pasar saham dalam penelitian ini dapat dilihat dari nilai yang

diberikan pasar pada perusahaan.

Secara definisi nilai perusahaan merupakan harga yang bersedia

perusahaan dapat memberikan kemakmuran kepada pemegang saham

apabila harga saham meningkat (Suad, 2008,h.7). Jika nilai perusahaan

tinggi itu menunjukan bahwa perusahaan mampu menggambarkan harga

saham yang tinggi dan mampu menggambarkan seberapa baik atau buruk

manjemen mengelola kekayaan perusahaan.

Kinerja keuangan merupakan suatu gambaran tentang kondisi

keuangan suatu perusahaan yang dianalisis dengan alat-alat analisis

keuangan, sehingga mampu memberikan informasi mengenai baik

buruknya keadaan keuangan suatu perusahaan (Sudibya dan Restuti,

2014,h.20). Kinerja keuangan yang tinggi menunjukan prospek perusahaan

yang semakin baik, yang berarti adanya potensi peningkatan keuntungan

yang diperoleh perusahaan.

Berdasarkan pemaparan di atas, peneliti merasa perlu untuk

meneliti kembali tentang modal intelektual ini, peneliti meyakini bahwa,

pengetahuan (knowledge) hari ini semakin bergerak dinamis dari masa ke

masa, dan semakin menunjukan bahwa pengetahuan memegang peran

penting dalam setiap keputusan yang di ambil oleh manusia. Senada pula

jika dikaitkan dengan kepentingan perusahaan dalam usaha mendapatkan

keuntungan secara maksimal. Pengetahuan juga memegang peran penting

dalam setiap keputusan yang harus diambil oleh perusahaan dalam

menentukan kelangsungan hidup perusahaan tersebut. Pengetahuan sudah

tentu akan memberikan kontribusi secara sangat baik bagi perusaahaan.

Hal ini, ditunjukan dari ide dan inovasi yang dimiliki ataupun di disain

7

sehingga perusahaan mampu bersaing secara kompetitif dengan

perusahaan lainnya.

Ide dan inovasi merupakan suatu aset yang tak berwujud, yang

sulit untuk di tiru dan di gandakan, sehingga kedua hal itu akan

memberikan nilai lebih untuk perusahaan, jika perusahaan mampu

mengelolanya secara baik. Pengungkapan modal intelektual perlu untuk

dilakukan oleh suatu perusahaan juga dikarenakan adanya permintaan

transparansi yang meningkat di pasar modal, sehingga informasi modal

intelektual membantu investor menilai kemampuan perusahaan dengan

lebih baik (Sudibya dan Restuti, 2014,h. 15). Modal intelektual mampu

memberikan informasi kepada investor dalam pemilihannya berinvestasi,

sehingga investor mampu memberikan penghargaan lebih kepada

perusahaan yang mampu mengolah modal intelektualnya secara optimal

dengan memberikan nilai yang lebih tinggi pada perusahaan tersebut.

Modal intelektual merupakan konsep yang baik apabila diterapkan

oleh perusahan, sehingga mampu meningkatkan kepercayaan investor

terhadap perusahaan tersebut dan akan berimbas pada investasi yang

meningkat bagi perusahaan sehingga mampu memberikan keuntungan

bagi perusahaan tersebut dengan peningkatan pada nilai perusahaannya.

Pada penelitian ini, peneliti menggunakan kinerja keuangan sebagai

variabel intervening, dikarenakan kinerja keuangan merupakan salah satu

faktor yang menunjukkan efektifitas dan efisiensi suatu organisasi dalam

rangka mencapai tujuannya (Gany dan Nugrahanti, 2015,h.4). Tujuan

perushaan. Nilai perusahaan tercermin dari harga saham perusaahan. Jadi,

perusahaan yang memiliki nilai perusahaan yang tinggi dapat diperoleh

dengan pengoptimalan modal modal intelektual pada setiap perusahan dan

akan mampu meningkatkan kinerja peursahaan.

Penelitian ini didukung oleh penelitian-penelitian sebelumnya,

seperti penelitian yang dilakukan oleh Sunarsih dan Mendra (2011,h.1)

yang dilakukan pada perusahan yang terdaftar di BEI periode 2005-2010

dengan menunjukan hasil bahwa modal intelektual tidak memiliki

pengaruh terhadap nilai perusahaan namun kinerja keuangan sebagai

variabel intervening berpengaruh positif terhadap modal intelektual

sehingga mampu memediasi hubungan antara modal intelektual dengan

nilai perusahaan. Senada dengan hasil penelitian yang dilakukan Dewi dan

Isynuwardhana (2014,h.233) dengan menunjukan hasil modal intelektual

tidak berpengaruh terhadap nilai perusahaan namun berpengaruh positif

terhadap kinerja keuangan sebagai variabel intervening, sehingga mampu

memediasi hubungan modal intelektual dan nilai perusahaan.

Berbeda dengan penelitian Sudibya dan Restuti (2014,h.14) yang

dilakukan pada perusahaan sektor keuangan yang terdaftar di BEI periode

2008-2012. Penelitian ini menunjukan hasil bahwa modal intelektual

berpengaruh positif terhadap nilai perusahaan, dan kinerja keuangan

sebagai variabel intervening berpengaruh positif sehingga mampu

memediasi hubungan antara modal intelektual dengan nilai perusahaan.

Penelitian lain, dengan tidak menggunakan variabel intervening

9

Public di BEI dengan menunjukan hasil bahwa modal intelektual

berpengaruh positif terhadap nilai perusahaan. Kemudian, Ciptaningsih

(2013,h.330) pada perusahan BUMN yang Go Public dengan menunjukan

hasil bahwa modal intelektual tidak berpengaruh terhadap kinerja

keuangan.

Adanya inkonsistensi penelitian di atas, menunjukan bahwa modal

intelektual perlu untuk diteliti kembali. Dalam hal ini, peneliti meneliti

pengaruh modal intelektual pada perusahaan yang termasuk dalam saham

syariah, yakni Jakarta Islamic Index (JII) pada periode pengamatan

2013-2015. Proksi yang digunakan dalam penelitian ini adalah VAIC untuk

modal intelektual, PBV untuk nilai perusahaan, dan ROA untuk kinerja

keuangan.

Berdasarkan pemaparan di atas judul yang digunakan peneliti

untuk skripsi ini adalah “Pengaruh Modal Intelektual Terhadap Nilai

Perusahaan Dengan Kinerja Keuangan Sebagai Variabel Intervening”.

B. Rumusan Masalah

1. Bagaimana pengaruh modal intelektual (VAIC) terhadap kinerja

perusahaan (ROA) ?

2. Bagaimana pengaruh modal intelektual (VAIC) terhadap nilai

perusahaan (PBV) ?

3. Bagaimana pengaruh modal intelektual (VAIC) terhadap nilai

perusahaan (PBV) melalui kinerja keuangan (ROA) sebagai variabel

C. Tujuan Penelitian dan Manfaat Penelitian

1. Tujuan Penelitian

a. Untuk menganalisis pengaruh modal intelektual (VAIC) terhadap

kinerja keuangan (ROA).

b. Untuk menganalisis pengaruh modal intelektual (VAIC) terhadap

nilai perusahaan (PBV).

c. Untuk menganalisis pengaruh modal intelektual (VAIC) terhadap

nilai perusahaan (PBV) melalui kinerja keuangan (ROA) sebagai

variabel intervening.

2. Manfaat Penelitian

a. Bagi Peneliti

Memberikan khazanah ilmu pengetahuan mengenai modal

intelektual, nilai perusahaan dan kinerja keungan pada perusahaan

yang terdaftar di Jakarta Islamic Index (JII), serta memberikan

dorongan bagi peneliti selanjutnya untuk melakukan penelitian

lebih baik dan mendalam terhadap permasalahan yang sama

sebagai tindak lanjut dari penelitian ini.

b. Bagi Investor

Hasil dari penelitian ini dapat memberikan informasi

kepada investor, bagaimana peluang berinvestasi dengan

mengamati modal intelektual, nilai perusahaan dan kinerja

keuangan sebuah perusahaan yangterdaftar di Jakarta Islamic

11

c. Bagi Akademisi

Memberikan kesempatan kepada akademisi untuk dapat

menguji relevansi teori yang telah ada dan di uji validitasnya

berdasarkan data dan realita yang ada. Kemudian, agar

menjadiakan penelitian ini sebagai literatrur, refrensi, dan

pertimbangan bagi penelitian-penelitian berikutnya yang berkaitan

dengan modal intelektual, nilai perusahaan, dan kinerja keuangan

pada perusahaan yang terdaftar di Jakarta Islamic Index (JII).

D. Sistematika Pembahasan

Penyusunan skripsi ini akan disajikan secara sistematis, dengan

menggunakan lima bab pembahasan yang di dalamnya terdiri dari sub bab

sebagai perinciannya.

Bab pertama, bagian ini berupa pendahuluan. Bagian pendahuluan

ini merupakan gambaran umum penulisan penelitian ini. Pendahuluan

terdiri dari latar belakang yang menjelaskan mengapa penelitian ini

dilakukan, pokok masalah yang akan dibahas dalam penelitian, tujuan dan

kegunaan penelitian yang merupakan gambaran tujuan yang ingin dicapai

oleh penyusun baik berupa manfaat secara akademik maupun manfaat

praktis, serta sistematika pembahasan yang merupakan gambaran secara

singkat alur penyusunan penelitian ini.

Bab kedua dalam penelitian ini berupa landasan teori dari

penelitian yang akan dilakukan. Bab kedua ini terdiri dari beberapa sub

bab, antara lain: telaah pustaka yang berisikan kutipan-kutipan teori serta

landasan teori sendiri menjadi acuan dalam pengembangan dalam

pembahasan penelitian yang akan dilakukan, pengembangan hipotesis, dan

kerangka penelitian yang akan diteliti selanjutnya.

Bab ketiga berisi mengenai paparan metodologi penelitian yang

akan digunakan dalam penelitian ini. Metode penelitian tersebut akan

menjelaskan mulai dari jenis penelitian apa yang akan dilakukan, sampel,

populasi, teknik pengumpulan data, hingga teknik analisis apa yang akan

digunakan dalam penelitian ini.

Bab keempat terdiri dari uraian analisis dari hasil penelitian yang

telah dilakukan dengan menggunakan metode kuantitatif dan pembahasan

lebih lanjut dari hasil penelitian tersebut.

Bab kelima merupakan penutup yang berisikan kesimpulan yang

menjadi jawaban dari pokok masalah dalam penelitian ini, keterbatasan

penelitian yang berisi kekurangan penyusun dalam melakukan penelitian

ini serta saran yang diberikan penyusun untuk penelitian selanjutnya yang

13 BAB II

KERANGKA TEORI

A. Telaah Pustaka

Pada umumnya peneliti akan memulai penelitiannya dengan cara

menggali dari penelitian-penelitian sebelumnya, yang berguna untuk

mendukung dugaan penelitian dan membedakan dengan penelitian

terdahulu, berikut adalah pembahasan tentang penelitian yang berkaitan

dengan penelitian ini.

Sunarsih dan Mendra (2011,h.1) dalam penelitiannya yang

berjudul Pengaruh Modal Intelektual Terhadap Nilai Perusahaan Dengan

Kinerja Keuangan Sebagai Variabel Intervening Pada Perusahaan Yang

Terdaftar di Bursa Efek Indonesia dengan periode pengamatan 2005-2010.

Penelitian ini menunjukan bahwa modal intelektual tidak memiliki

pengaruh terhadap nilai perusahaan, namun berpengaruh positif terhadap

kinerja keuangan, sehingga kinerja keuangan mampu memediasi

hubungan antara modal intelektual dengan nilai perusahaan.

Sudibya dan Restuti (2014,h.14) dalam penelitiannya yang

berjudul Pengaruh Modal Intelektual Terhadap Nilai Perusahaan Dengan

Kinerja Keuangan Sebagai Variabel Intervening dengan sampel

perusahaan perbankan dan lembaga keuangan yang terdaftar di BEI

periode 2008-2012. Penelitian ini menunjukan bahwa modal intelektual

berpengaruh positif terhadap nilai perusahaan, kemudian berpengaruh

keuangan mampu memediasi hubungan antara modal intelektual dengan

nilai perusahaan.

Dewi dan Isynuwardhana (2014,h.233) dalam penelitian yang

berjudul Intellectual Capital Terhadap Nilai Perusahaan Dengan Kinerja

Keuangan Sebagai Variabel Intervening dengan sampel perusahaan

farmasi yang terdaftar di BEI tahun 2010-2012. Penelitian ini menunjukan

bahwa modal intelektual tidak memiliki pengaruh terhadap nilai

perusahaan, namun berpengaruh positif terhadap kinerja keuangan, dan

menunjukan bahwa kinerja keuangan mampu memediasi hubungan modal

intelektual dan nilai perusahaan.

Hadiwijaya dan Rohman (2013,h.1) dalam penelitian yang berjudul

Pengaruh Modal Intelektual Terhadap Nilai Perusahaan Dengan Kinerja

Keuangan Sebagai Variabel Intervening dengan sampel perusahaan

perbankan yang terdaftar di BEI tahun 2007-2011. Penelitian ini

menunjukan bahwa modal intelektual tidak memiliki pengaruh terhadap

nilai perusahaan, namun berpengaruh positif dan signifikan terhadap

kinerja keuangan, dan menunjukan bahwa kinerja keuangan mampu

memediasi hubungan modal intelektual dan nilai perusahaan.

Yunita (2012,h.6) dalam penelitian yang berjudul Pengaruh Modal

Intelektual Terhadap Kinerja Keuangan dan Nilai Pasar dengan sampel

perusahaan manufaktur yang konsisten listing selama 2009-2010.

Penelitian ini menunjukan bahwa modal intelektual berpengaruh terhadap

15

Putra (2012,h.1) dalam penelitian yang berjudul Pengaruh Modal

Intelektual Terhadap Kinerja Keuangan dengan sampel perusahaan

perbankan yang Go Public di BEI. Penelitian ini menunjukan hasil bahwa

modal intelektual berpengaruh positif terhadap nilai perusahaan.

Yuniasih, dkk (2010,h.1) dalam penelitian yang berjudul

Eksplorasi Kinerja Pasar Perusahaan : Kajian Berdasarkan Modal

Intelektual dengan sampe perusahaan keuangan yang terdaftar di BEI pada

periode pengamatan 2004-2008. Penelitian ini menunjukan hasil bahawa

modal intelektual tidak berpengaruh terhadap nilai perusahaan.

Ciptaningsih (2013,h.330) dalam penelitian yang berjudul

Pengaruh Modal Intelektual Terhadap Kinerja Keuangan dengan sampel

perusahan BUMN yang Go Public. Penelitian ini menunjukan hasil bahwa

modal intelektual tidak berpengaruh terhadap kinerja keuangan.

Wijaya (2012,h.18) dalam penelitian yang berjudul Pengaruh

Modal Intelektual Terhadap Profitabilitas Pada Perusahaan Farmasi di BEI

dengan periode pengamatan 2006-2010. Penelitian ini menunjukan hasil

bahwa modal intelektual berpengaruh positif terhadap kinerja keuagan.

Dari penelitian yang sudah dilakukan tersebut, terlihat adanya

inkonsistensi dari hasil penelitian modal intelektual terhadap nilai

perusahan, modal intelektual terhadap kinerja keuangan maupun ketika

kinerja keuangan menjadi variabel mediasi. Untuk itu peneliti bermaksud

meneliti kembali tentang modal intelektual terhadap nilai perusahaan ini

dengan menggunakan kinerja keuangan sebagai variabel intervening. Yang

proksi ROA untuk kinerja keuangan dengan sampel perusahaan yang

memiliki saham syariah yakni Jakarta Islamic Index (JII) pada periode

pengamatan 2013-2015.

B. Landasan Teori

1. Resource-Based Theory

Resource-Based Theory adalah suatu pemikiran yang

berkembang dalm teori manajemen strategic dan keunggulan

kompetitif perusahaan yang menyakini bahwa perusahaan akan

mencapai keuanggulan apabila memiliki sumber daya yang unggul

(Thaib, 2013,h.153). Resource Based Theory menyatakan bahwa

perusahaan memiliki sumber daya yang dapat menjadikan perusahaan

memiliki keunggulan bersaing dan mampu mengarahkan perusahaan

untuk memiliki kinerja jangka panjang yang baik (Ulum dalam situs

Intellectual Capital Corner, 2013).

Teori ini menjelaskan bahwa perusahaan yang dapat

memkasimalkan sumber daya yang dimilikinya akan mampu

mengoptimalkan kinerja perusahaannya. Kinerja perusahaan yang baik

akan membawa sebuah perusahaan pada peningkatan nilai perusahaan

yang tercermin dari harga sahamnya. Semakin tinggi harga saham

sebuah perusahaan di pasar, maka menunjukan bahwa perusahaan

tersebut mampu mengelola sumber daya yang dimilikinya.

Dalam perspektif Resource Based Theory, firm resources

meliputi seluruh aset, kapabilitas, proses organisasional, atribut-atribut

17

dikendalikan oleh perusahaan yang memungkinkan perusahaan untuk

memahami dan mengimplementasikan strategi guna meningkatkan

efisiensi dan efektivitas perusahaan. Untuk memahami sumber dari

keunggulan kompetitif berkelanjutan (sustained competitive

advantages), perlu dibangun suatu model teoritis yang bermula dari

sebuah asumsi bahwa sumberdaya perusahaan adalah heterogen dan

immobile. Agar menjadi sumberdaya potensial dalam sustained

competitive advantages, maka sumberdaya perusahaan harus memiliki

empat atribut, yaitu: valuable, langka (rareness), tidak dapat ditiru

(inimitability), dan tidak ada sumber daya pengganti (

non-substitutability). Dengan memiliki atribut ini, perusahaan akan mampu

mengantarkan perusahaan menuju keuanggulan kompetitifnya

(Barney, 1991 dalam situs Intellectual Capital Corner, 2013).

Dalam konteks modal intelektual, teori ini sangat tepat untuk

menjelaskan penelitian tentang modal intelektual, terutama dalam

konteks hubungan antara kinerja modal intelektual dan nilai

perusahaan (Ulum, dalam situs Intellectual Capital Corner, 2013).

Pendekatan Resource Based Theory menyatakan bahwa perusahaan

dapat mencapai keunggulan bersaing yang berkesinambungan dan

memperoleh keuntungan maksimal dengan memiliki atau

mengendalikan aset-aset strategis baik yang berwujud maupun yang

tak berwujud. Modal intelektual merupakan aset tak berwujud yang

diklasifikasikan dalam tiga kategori utama yaitu human capital,

Dengan mengendalikan ketiga kategori tersebut secara baik,

maka perusahaan akan mampu memberikan kesejahteraan bagi para

pemegang sahamnya, yang akan tercemin dari harga sahamnya.

Semakin tinggi harga saham, semakin berhasil perusahaan

menciptakan nilai bagi pemegang saham. Ini menunjukan bahwa

terdapat peningkatan pada rasio antara harga pasar saham dan nilai

buku perusahaan, rasio ini yang disebut nilai perusahaan.

2. Knowledge-Based Theory

Pandangan berbasis pengetahuan atau Knowledge Based View

adalah eksistensi baru dari pandangan berbasis sumber daya

perusahaan. Resource Based View dari perusahaan dan memberikan

teoritis yang kuat dalam mendukung modal intelektual. Knowledge

Based Theory berasal dari Resource Based Theory yang menunjukan

bahwa pengthauna dalam berbagai bentuknya adalah kepentingan bagi

sumber daya perusahaan. Teori ini menguraikan karakteristik yang

khas sebagai berikut :

a. Pengetahuan memegang makna yang paling strategis di perusahaan

b. Kegiatan dan proses produksi di perusahaan melibatkan penerapan

pengetahuan.

c. Individu-indvidu dalam organisasi tersebut yang bertanggung

jawab untuk membuat, memegang dan berbagi pengetahuan.

Teori ini mengidentifikasi dalam pengetahuan yang

ditandai oleh kelangkaan dan sulit untuk mentransfer dan

19

mencapai keunggulan kompetitif dalam menghadapi persaingan.

Kapasitas dan keefektifan perusahaan dalam menghasilkan,

berbagi, dan menyampaikan pengetahuan dan informasi

menentukan nilai yang dihasilkan perusahaan sebagai dasar

keunggulan kompetitif perusahaan berkelanjutan dalam jangka

panjang.

Dalam konteks penelitian ini, knowledge based theory

menegaskan kembali resource based view. Teori yang menjelaskan

bahwa perusahaan harus mampu memaksimalkan sumber daya

yang dimiliki salah satunya dengan memberikan ruang luas untuk

pengimplementasian pengathuan yang dimiliki oleh sumber daya

manusia yang dimiliki oleh perusahaan tersebut. Dewasa ini,

pengetahuan sangat memegang peran penting dalam kelangsungan

perusahaan, dengan mengembangkan pengetahuan dan kontribusi

sumber daya secara aktif dalam rangkaian pengambilan keputusan,

maka perusahaan akan mampu melalui arus persaingan yang

semakin rapat hari ini. Ketika perusahaan mampu melewati arus

persaingan secara baik, itu menunjukan bahwa potensi sumber

daya dari perusahaan tersebut sudah mampu dilakukan secara

maksimal dan itu menunjukan pula bahwa kierja perusahaan

tersebut adalah baik.

3. Stakeholder Theory

Stakeholder theory merupakan teori yang paling tepat

2006 dalam Ulum,2007,h.12). Berdasarkan teori stakeholder,

manajemen organisasi diharapkan untuk melakukan aktivitas

dianggap penting oleh stakeholder mereka dan melaporkan kembali

aktivitas-aktivitas tersebut pada stakeholder (Deegan, 2004 dalam

Ulum, 2007,h.12-13). Teori ini lebih menitik beratkan pada posisi para

stakeholder yang di pandang lebih memiliki pengaruh. Kelompok

inilah yang menjadi pertimbangan utama bagi satu perusahaan untuk

mengungkapkan atau tidak mengungkapkan suatu informasi dalam

laporan keuangan (Afifah, 2013,h.12).

Teori ini menjelaskan bahwa stakeholder memiliki hak untuk

mengetahui setiap informasi yang telah disediakan oleh perusahaan.

Tentang bagaimana aktivitas organisasi mempengaruhi mereka,

bahkan ketika mereka memilih untuk tidak menggunakan informasi

tersebut juga saat mereka tidak dapat secara langsung memainkan

peran yang konstruktif dalam kelangsung hidup organisasi.

Teori stakeholder menekankan akuntabilitas organisasi jauh

melebihi kinerja keuangan atau ekonomi sederhana. Teori ini

menyatkana bahwa organisasi akan memilih secara sukarela

mengungkapkan informasi tentang kinerja lingkungan sosial, dan

intelektual mereka untuk memenuhi ekspektasi sesungguhnya atau

yang diakui oleh stakeholder (Deegan, 2004 dalam Ulum, 2007,h.13).

Teori ini menunjukan bahwa, ada kewajiban yang harus

dilakukan oleh perusahaan dalam rangka pemenuhan fasilitas bagi para

21

perusahaan untuk meningkatkan nilai perusahaan. Dengan

menyediakan informasi-informasi dari perusahaan, para stakeholder

akan mampu memberikan penilaiannya terhadap perusahaan tersebut,

dan penghargaan dari fasilitas yang disediakan tersebut akan berwujud

pada tingginya nilai perusahaan yang tercemin dari harga sahamnya.

Dalam konteks untuk menjelaskan konsep modal intelektual,

teori stakeholder dipandang sudut etika. Etika dalam hal ini berasumsi

bahwa seluruh stakeholder memiliki hak untuk diperlakukan secara

adil oleh organisasi dan manajer harus mengelola organisasi untuk

keuntungan seluruh stakeholder. Ketika manajer mampu mengelola

organisasi secara baik, khususnya dalam upaya menciptakan nilai bagi

perusahaan, maka manajer telah memenuhi aspek etika dalam teori ini.

Penciptaan nilai dalam konteks ini adalah dengan

memanfaatkan seluruh potensi yang dimiliki perusahaan, baik

karyawan (human capital), aset fisik (physical capital) dan struktur

organisasi(structure capital). Pengelolaan yang baik pada ketiga

potensi tersebut akan menciptakaan value added bagi perusahaan yang

kemudian dapat mendorong kinerja keuangan dengan semakin

tingginya return yang dihasilkan oleh perusahaan. Tingginya return

akan dilihat oleh para stakeholder sehingga akan mendorong untuk

4. Modal Intelektual

a. Pengertian

Modal Intelektual memiliki berrbagai definisi yang

dikemukan oleh para ahli, antara lain :

1) Williams (2001 dalam Putra 2012,h.5) mendefinisikan

modal intelektual adalah informasi dan pengetahuan yang

diaplikasikan dalam pekerjaan untuk menciptakan nilai.

2) Stewart (1997,h.67) mendefinisikan intellectual capital

sebagai "packaged useful knowledge". Dia menyatakan

bahwa IC mencakup proses organisasi, teknologi, paten,

keterampilan karyawan, dan informasi tentang pelanggan,

pemasok, dan stakeholder.

3) Edvinsson dan Malone (1997,h.358) memperluas definisi

IC untuk "knowledge that can be coverted into value"

yang berarti pengetahuan yang dapat dikonversi menjadi

nilai.

4) Pramestiningrum (2014,h.23) mendefinisikan modal

intelektual sebagai aset yang tidak berwujud yang

merupakan sumber daya berisi pengetahuan, yang dapat

mempengaruhi kinerja suatu perusahaan baik dalam

pembuatan keputusan untuk saat ini maupun manfaat di

23

5) Diva dan Mitha (2014,h.235) mendefinisikan modal

intelektual merupakan akumulasi kinerja dari tiga

elemen utama perusahaan, yakni modal manusia, modal

organisasi dan modal pelnggan yang dapat memberikan

nilai lebih di masa yang akan datang.

Dalam penelitian ini modal intelektual didefinisikan

sebagai kumpulan aset tak berwujud yang dimiliki oleh

perusahaan. Aset tak berwujud yang mampu menjaminkan

keberlangsungan hidup perusahaan dengan pengoptimalan dan

pengimplementasian modal intelektual ini secara baik. Dengan

pengoptimalan modal intelektual, perusahaan akan mampu

bersaing di tengah dinamika ekonomi global hari ini.

Modal intelektual memegang peran penting dalam

keberlangsungan hidup perusahaan, dikarenakan memiliki

proporsi yang cukup penting dalam penentuan keputusan.

Secara sederhana, modal intelektual dapat difahami sebagai

pengoptimalan sumber daya manusia yang ada di perusahaan

agar mampu memberikan inovasi terbaiknya dalam

meningkatkan nilai perusahaan.

b. Elemen-elemen Modal Intelektual

Ada tiga elemen pembentuk modal intelektual, antara lain :

1) Modal Organisasi / Organizational Capital / Structure Capital

Modal organisasi adalah infrastruktur pendukung dari

kinerja sumber daya manusia yang dimiliki oleh suatu

perusahaan dalam memenuhi kebutuhan pasar, yaitu sistem

teknologi, sistem operasional perusahaan, paten, merk dagang,

budaya organisasi, filosofi manajemen kursus pelatihan dan

intellectual property yang dimiliki perusahaan, agar

kemampuan sumber daya manusia dalam perusahaan dapat

maksimal dalam menghasilkan modal intelektual.

Apabila sumber daya manusia dalam perusahaan

memiliki tingkat intelektualitas yang tinggi, namun tidak

didukung dengan sistem organisasi dan prosedur perusahaan

yang baik, maka modal intelektual tidak dapat mencapai

peningkatan pada kinerja dan potensi yang ada tidak dapat

dimanfaatkan secara maksimal.

Bontis, et.al., mendefinisikan structural capital meliputi

seluruh non-human store houses of knowledge dalam

organisasi. Dalam hal ini termasuk adalah database,

organizational charts, process manuals, strategies, routines,

dan segala hal yang membuat nilai perusahaan lebih besar

daripada nilai materialnya (Ulum, 2007,h.23).

2) Modal Manusia / Human Capital

Modal manusia adalah keahlian dan kompetensi yang

dimiliki karyawan dalam memproduksi barang dan jasa serta

kemampuannya untuk dapat berhubungan baik dengan

25

mampu menggunakan pengetahuan yang dimiliki oleh sumber

daya manusianya dengan baik.

Modal manusia memiliki peranan yang sangat penting,

karena proses penciptaan modal pelanggan berada pada sumber

modal manusia yang berinteraksi dengan para pelanggan,

sedangkan modal organisasi berfungsi menyediakan

pengetahuan yang telah tersimpan untuk mendukung

penciptaan nilai bagi konsumen.

Modal manusia ini, merupakan modal yang paling

penting dalam modal intelektual. Hal ini dikarenakan modal

manusia adalah inti dali modal intelektual ini. Modal manusia

akan meningkat apabila perusahaan mampu menggunakan

pengetahuan yang dimiliki oleh karyawannya.

Sumber daya manusia sangat memegang peran penting

dalam perusahaan karena merupakan subyek penyebab

keberlangsungannya perusahaan. Sumber daya manusialah

yang memiliki peran dalam pengambilan keputusan

berdasarkan kemampuan dan pembacaan yang dilakukannya

terhadap pasar.. Untuk itu modal manusia adalah yang paling

penting dalam perusahaan, juga dalam pemenuhan modal

intelektual secara utuh.

3) Modal Pelanggan / Relational Capital

Modal pelanggan merupakan hubungan baik antara

berkualitas, pelanggan yang loyal, pemerintah, dan masyarakat

di sekitar. Modal pelanggan dapat muncul dari berbagai bagian

di luar lingkungan perusahaan yang dapat menambah nilai bagi

perusahaan tersebut.

Modal pelanggan akan menunjukan seberapa baik

perusahaan dalam menjamu stakeholdernya. Modal pelanggan

akan meningkat jika perusahaan mampu, melayani atau

memenuhi keinginan para stakeholdernya. Dengan pelayanan

yang baik dan pemenuhan keinginan yang memuaskan, maka

modal pelanggan ini dapat memberikan nilai lebih bagi

perusahaan berupa citra baik di mata umum. Hal ini akan

menggerakan investor untuk berinvestasi pada perusahaan

tersebut dengan asumsi akan mendapatkan bagian keuntungan

dari perusahaan tas penghargaan yang sudah investor berikan

berupa peningkatan harga saham.

Ketiga elemen tersebut membentuk suatu modal

intelektual bagi perusahaan. Sehingga modal intelektual dapat

didefinisikan sebagai sumber daya pengetahuan dalam bentuk

karyawan, pelanggan, hubungan perusahaan dengan pihak luar,

dan teknologi yang digunakan perusahaan dalam proses

penciptaan nilai bagi perusahaan (Simanungkalit, 2015,h.26).

Modal manusia, modal organisasi dan modal pelanggan

elemen-elemen pembentuk modal intelektual, apabila tidak ada

27

modal intelektual. Ketiganya memiliki fungsi penting

berdasarkan cirinya masing-masing. Dengan pemaksimal

ketiga elemen tersebut oleh perusahaan, diindikasikan

perusahaan akan mampu meningkatkan nilai perusahaannya,

yang berarti akan meningkatkan harga saham perusahaan

tersebut. Tingginya harga saham, yang merupakan penghargaan

yang diberikan oleh investor menunjukan kinerja keuangan

yang baik bagi perusahaan.

c. Modal Intelektual Perspektif Islam

Modal intelektual secara sederhana dapat difahami sebagai

pengoptimalan sumber daya manusia yang ada di perusahaan agar

mampu memberikan inovasi terbaiknya dalam meningkatkan nilai

perusahaan. Jika kita menilik lebih dalam tentunya pngoptimalan

sumber daya manusia ini bermuara pada satu titik, yakni akal.

Bayi manusia lahir dengan keadaan lemah dan dalam

keadaan tidak mengetahui sesuatu pun yang kelak disusui ibu,

dirawat, dibesarkan, dan diberi pendidikan hingga menjadi kuat

dan cerdas (Margiono dkk, 2007,h.12). Kemudian, Allah

menurunkan QS. An-Nahl (16): 78 untuk memberitahukan kepada

manusia bahwa dalam dirinya terdapat potensi-potensi yang besar.

َجَو بًئْيَش ٌَىًَُهْعَت لا ْىُكِتبَهَّيُأ ٌِىُطُب ٍِْي ْىُكَجَرْخَأ ُهَّهناَو َربَصْبلأاَو َعًَّْسنا ُىُكَن َمَع

Dalam ayat ini disebutkan bahwa manusia dibekali alat

indera untuk dimanfaatkan sebaik-baiknya, dalam artian digunakan

untuk mendekatkan diri kepada Allah SWT. Dalam ayat ini juga

terdapat ajakan untuk mengembangkan potensi edukasi yang kita

miliki, dengan mengembangkan potensi-potensi yang kita miliki

maka kita akan lebih bersyukur kepada Allah dengan segala

kemurahan-Nya (Listia, blog Qur’an dan Hadits, 2013).

Ayat ini menurut Tafsir Al Maraghi mengandung

penjelasan bahwa setelah Allah melahirkan kamu dari perut ibumu,

maka Dia menjadikan kamu dapat mengetahui segala sesuatu yang

sebelumnya tidak kamu ketahui. Dia telah memberikan kepadamu

beberapa macam anugerah berikut ini :

1) Akal

Sebagai alat untuk memahami sesuatu,terutama dengan akal itu

kamu dapat membedakan antara yang baik dan yang jelek,

antara yang lurus dan yang sesat, antara yang benar dan yang

salah.

2) Pendengaran

Sebagai alat untuk mendengarkan suara, terutama dengan

pendengaran itu kamu dapat memahami percakapan diantara

kamu.

3) Penglihatan

Sebagai alat untuk melihat segala sesuatu, terutama dengan

29

4) Perangkat hidup yang lain

Sehingga kamu dapat mengetahui jalan untuk mencari rizki dan

materi lainnya yang kamu butuhkan, bahkan kamu dapat pula

memilih mana yang terbaik bagi kamu dan meninggalkan mana

yang jelek.

Semua yang di anugerahkan oleh Allah kepadamu tiada

maksud lain kecuali supaya kamu bersyukur, artinya kamu

gunakan semua anugerah Allah tersebut diatas semata-mata untuk

mencapai tujuan hidup yang sebenarnya yaitu :

a. ٌَْىُغَتْبَيبًهْضَفٍِْيْىِهِبَر : mengekploitasi sebanyak-banyak

karunia Allah yang tersebar di seluruh belahan

bumi-Nya demi kemaslaahatan hidup umat manusia.

b. بًَاَىْضِرَو : dan meraih keridlaan-Nya, karena

dengan keridlaan-Nya itulah hidupmu menjadi semakin

bermartabat.

Begitulah selayaknya yang harus dilakukan oleh setiap manusia

sesuai tugas hidupnya sebagai hamba Allah dan khalifahnya di

muka bumi, dengan mengamalkan apa yang sudah diketahui untuk

kemashlahatan (dalam situs Cinta Ilmuku 1, 2013).

Allah menjadikan ayat ini sebagai contoh paparan

sederhana dari proses awal kehidupan manusia yang mampu

diketahuinya. Manusia memang mengetahui tahatpan-tahapan

pertumbuhan janin, tetapi hal itu adalah ghoib sejauh manusia

membuktikan suatu kuasa Allah dalam hal menghidupkan dan

mematikan makhluk. Tidak ada sesuatu yang sulit bagi Allah untuk

melakukan hal semacam itu.

Pendahuluan urutan kata pendengaran atas penglihatan

sungguh tepat karena berdasarkan ilmu kedokteran modern, indra

pendengaran memang berfungsi lebih dulu daripada indra

penglihatan. Adapun fungsi hati (dalam hal ini akal dan mata hati)

yang membedakan baik dan buruk berfungsi jauh sesudah kedua

indra tersebut. Ayat tersebut juga berisi alat-alat pokok guna

meraih pengetahuan. pada objek pengetahuan yang bersifat

material, manusia dapat menggunakan mata dan telinga. Adapun

untuk objek yang bersifat ilmu pengetahuan yang sifatnya

immaterial, manusia dapat menggunakan akal dan hainya.

Dalam konteks pemahaman tentang modal intelektual, di

dalam ayat ini menjelaskan akar pengetahuan yang dimiliki

manusia adalah akal dan indra-indra lainnya yang sudah

disebutkan. Hal ini menunjukan bahwa semua laku dan keputusan

yang diambil oleh amnesia berdasarkan akal. Ketika di kontekskan

kembali pada penerapan modal intelektual dalam perusahaan,

sangat menjelaskan bahwa keputasan yang diambil olah seorang

manajer dalam subuah perusahaan ataupun sumber daya didalam

perusahaan yang memegang kekuasaan berporos pada akal.

Dalam hal ini, akal tidak hanya dijelaskan dengan

31

dimiliki oleh sumber daya manusia di dalam perusahaan tersebut.

Dalam ayat juga dijelaskan bahwa, manusia dituntut untuk

menguak apa yang ada di bumi, sehingga dikatakan manusia

mampu membuka rahasia dunia. Hal ini memiliki arti bahwa,

dengan akalnya manusia dituntut untuk banyak mengetahui dan

belajar lebih dalam dari apa yang diketahuinya. Dihubungkan

dengan dinamika perusahaan, sumber daya manusia yang ada pada

perusahaan, harus mampu memaksimalkan kapasitas yang

dimilikinya untuk kemajuan perusahaan agar sebuah perusahaan

dapat berjalan terus menumbus persaingan yang dihadapi hari ini.

Dalam modal intelektual yang menjadi inti adalah modal

manusia, dikarenakan manusia merupakan subyek yang melakukan

berbagai kegiatan dan yang memegang kendali keputusan. Dua

komponen lainnya yakni modal organisasi dan modal pelanggan

merupakan kompenen yang penting juga dalam modal intelektual,

hanya saja modal manusia memiliki porsi lebih besar karena lebih

maksimal bertindak sebagai subyek yang menggerakan modal

organisasi dan modal pelanggan juga. Modal organisasi yang

meruapakan formula-formula yang tepat diimplementasikan dalam

perusahaan agar perusahaan bisa berlangsung secara baik dalam

pengerjaan internalnya dan modal pelanggan yang merupakan

hubungan dengan para stakeholder atau dengan kata lain bertugas

memelihara hubungan baik antara perusahaan dan stakeholder

5. Value Added Intellectual Coefficients (VAIC)

Metode VAIC dikembangkan oleh Pulic, didesain untuk

menyajikan informasi tentang value creation efficiency dari aset

berwujud (tangible assets) dan aset tidak berwujud (intangible assets)

yang dimiliki perusahaan. Model ini dimulai dengan kemampuan

perusahaan untuk menciptakan Value Added (VA).

Pulic menjelaskan bahwa Value Added (VA) adalah indikator

paling objektif untuk menilai keberhasilan bisnis dan menunjukkan

kemampuan perusahaan dalm penciptaan nilai (value creation). Value

Added (VA) dihitung sebagai selisih antara output dan input (Ulum,

dalam situs Intellectual Capital Corner, 2010)

Metode VAIC mengukur efisiensi dari tiga jenis input yang

dimiliki oleh perusahaan, antara lain,h. VACA (value added capital

employed), VAHU (value added human capital), dan STVA

(structural capital value added). Berikut dijelaskan masing-masing

input :

1) Value Added Capital Employed (VACA)

VACA adalah indikator untuk VA yang diciptakan

oleh satu unit dari physical capital atau capital employed

(CE). VACA merupakan rasio dari VA terhadap CE. Rasio

ini menunjukkan kontribusi yang dibuat oleh setiap unit dari

CE terhadap VA organisasi/ perusahaan. Capital Employed

(CE) merupakan total dana yang tersedia pada perusahaan.

33

ekuitas dan laba yang didapatkan perusahaan. Kedua data ini

terdapat di laporan keuangan.

Pulic mengasumsikan bahwa jika 1 unit dari CE

menghasilkan return yang lebih besar daripada perusahaan

yang lain, maka perusahaan tersebut dapat dikatakan telah

memanfaatkan CE sebagai bagian dari intellectual capital

yang lebih baik. Kemampuan perusahaan dalam mengelola

sumber daya berupa capital asset yang jika dikelola dengan

baik dapat meningkatkan kinerja keuangan perusahaan.

2) Value Added Human Capital (VAHU)

VAHU adalah indikator efisiensi nilai tambah modal

manusia. VAHU merupakan rasio dari Value Added (VA)

terhadap Human Capital (HC). Hubungan ini

mengindikasikan kemampuan tenaga kerja untuk

menghasilkan nilai bagi perusahaan dari dana yang

dikeluarkan untuk tenaga kerja tersebut. Rasio ini

menunjukkan kontribusi yang dibuat oleh setiap rupiah

yang diinvestasikan dalam human capital (HC) terhadap

value added organisasi.

Modal intelektual seperti yang sudah di jelaskan

merupakan aset tak berwujud. Aset tak berwujud ini

membutuhkan alat untuk menunjukan kontribusinya secara

diukur dengan gaji yang diberikan oleh perusahaan.

Semakin baik kontribusi yang diberikan oleh para tenaga

kerja perusahaan, maka perusahaan akan memberikan nilai

yang tinggi pula sebagai harga kontribusi itu.

Pulic menjadikan tenaga kerja sebagai entitas

penciptaan nilai (value creating entity). Hasilnya adalah

bahwa VA menghasilkan the new created wealth of a

period. Hubungan antara VA dan HC menunjukkan bahwa

kemampuan dari HC untuk menciptakan nilai di dalam

perusahaan. Semakin banyak value added dihasilkan dari

setiap rupiah yang dikeluarkan oleh perusahaan

menunjukkan bahwa perusahaan telah mengelola sumber

daya manusia secara maksimal sehingga menghasilkan

tenaga kerja berkualitas yang pada akhirnya akan

meningkatkan kinerja keuangan perusahaan.

Sumber daya manusia merupakan asset strategic

perusahaan yang dapat meningkatkan kualitas perusahaan.

Modal manusia mencerminkan kemampuan kolektif

perusahaan untuk menghasilkan solusi terbaik berdasarkan

pengetahuan yang dimiliki orang-orang dalam perusahaan

tersebut.

3) Structure Capital Value Added (STVA)

STVA merupakan indicator pengukuran organisasi.

35

dalam penciptaan nilai. STVA merupakan rasio dari SC

terhadap VA. Dalam rumus ini, SC dihasilkan dari

pengurangan value added dan human capital. Rasio STVA

mengukur jumlah SC yang dibutuhkan untuk menghasilkan

1 rupiah dari VA dan merupakan indikasi bagaimana

keberhasilan SC dalam penciptaan nilai.

Structural Capital adalah kemampuan perusahaan

dalam memenuhi proses produksi perusahaan dan

strukturnya yang mendukung karyawannya untuk

menghasilkan kinerja intelektual yang optimal serta kinerja

bisnis secara keseluruhan. Misalnya: sistem operasional

perusahaan, proses manufacturing, budaya organisasi,

filosofi manajemen dan semua bentuk intellectual property

yang dimiliki dan dikuasai oleh perusahaan.

6. Keunggulan VAIC

Keunggulan metode Pulic adalah kemudahan dalam perolehan

data yang digunakan dalam penelitian. VAIC dianggap sebagai

indikator yang cocok untuk mengukur modal intelektual pada riset

empiris. VAIC menyediakan dasar ukuran yang standar dan

konsisten, angka-angka keuangan standar yang terdapat dalam laporan

keuangan perusahaan, sehingga memungkinkan akan lebih efektif

melakukan analisis komparatif internasional menggunakan ukuran

sampel yang besar di berbagai sektor industri. Semua data yang

telah diaudit, sehingga perhitungan dapat dianggap obyektif dan dapat

diverifikasi (Pulic, 2000,h.705).

VAIC adalah sebuah prosedur analitis yang dirancang untuk

memungkinkan manajemen, pemegang saham dan pemangku

kepentingan lain yang terkait untuk secara efektif memonitor dan

mengevaluasi efisiensi nilai tambah atau Value Added (VA) dengan

total sumber daya perusahaan dan masing-masing komponen sumber

daya utama.

7. Nilai Perusahaan

Nilai perusahaan memiliki definisi yang beragam, antara lain :

a. Suad (2008,h.7) mendefinisikan nilai perusahaan merupakan harga

yang bersedia dibayar oleh calon pembeli apabila perusahaan itu di

jual. Nilai perusahaan dapat memberikan kemakmuran kepada

pemegang saham apabila harga saham meningkat.

b. Retno dan Priantinah (2012,h.86) mendefinisikan nilai perusahaan

adalah nilai jual perusahaan atau nilai tumbuh bagi pemegang

saham yang akan tercermin dari harga pasar sahamnya.

c. Keown (2004,h.470) mendefinisikan bahwa nilai perusahaan

merupakan nilai pasar atas surat berharga hutang dan ekuitas

perusahaan yang beredar. Nilai perusahaan merupakan persepsi

investor terhadap tingkat keberhasilan perusahaan yang sering

dikaitkan dengan harga saham.

Dari definisi diatas, penulis menyimpulkan bahwa nilai

37

nilai bukunya. Yang dimana, rasio tersebut dapat menunjukan baik

tidaknya kinerja perusahaan. Nilai perusahaan tercermin dari harga

sahamnya, semakin tinggi harga saham, itu menunjukan bahwa

investor menaruh kepercayaan kepada perusahaan bahwa perusahaan

tersebut mampu mengelola kekayaan yang dimilikinya. Nilai

perusahaan yang baik dapat menggambarkan kinerja perusahaan yang

meningkat (Bukit, 2012,h. 207).

Tujuan jangka panjang perusahaan adalah mengoptimalkan

nilai perusahaan (Sunarsih dan Mendra, 2011,h.3), melalui

peningkatan kemakmuran pemilik atau para pemegang saham

perusahaan tersebut. Nilai perusahaan dapat memberikan kemakmuran

pemegang saham apabila harga saham perusahaan meningkat. Semakin

tinggi harga saham, maka semakin tinggi pula kemakmuran

pemegang saham.

8. Harga

a. Definisi harga menurut para ahli :

1) Kotler (2002,h.518) bahwa harga ada di sekeliling kita.Anda

membayar sewa untuk apartemen, uang kuliah dan uang jasa

untuk dokter atau dokter gigi. Perusahaan penerbangan, kereta

api, taxi dan bisa mengenakan ongkos perusahaan pelayanan

iimum mengenakan tarif; dan bank mengenakan bunga atas

uang yang anda pinjam.

2) Basu Swastha (1998,h.24) pengertian harga adalah jumlah uang