PENGARUH KUALITAS PENERAPAN GOOD CORPORATE GOVERNANCE (GCG) TERHADAP KINERJA KEUANGAN PADA PERBANKAN SYARIAH INDONESIA (PERIODE 2010 – 2014)

Noor Dwi Yantiningsih1, Islahuddin2, Said Musnadi3

1)Magister Akuntansi Program Pascasarjana Universitas Syiah Kuala Banda Aceh 2) Staf Pengajar Magister Akuntansi Universitas Syiah Kuala Banda Aceh.

Based on Bank Indonesia Regulation No. 8/12 / PBI / 2006 on the Amendment of Bank Indonesia Regulation Number 8/4 / PBI / 2006 on the Implementation of Good Corporate Governance which then makes the obligation for commercial banks including Islamic Bank because of a conflict of interest and the legal basis for good corporate governance in the banking sector defines good corporate governance as a governance of banks to apply the principles of transparency, accountability, responsibility, independence, and fairness.

The purpose of this study is to highlight how the influence of the quality of GCG implementation of financial performance proxy Islamic Banks with CAR, ROA, ROE and BOPO. The research uses secondary data from annual reports and the report of Good Corporate Governance (GCG) Islamic commercial bank from 2010 to 2014. The population of this study are 10 Islamic banks in Indonesia which have made a self-assessment and annual report for the period from 2010 to 2014. The analysis tool that is used as a hypothesis test is a simple linear regression analysis.

The results showed that the quality of GCG implementation has positive and significant impacts on the financial performance proxied by CAR and BOPO and a significant negative effect on the financial performance proxy with, ROA and ROE. This indicates that the quality of GCG implementation by Bank Indonesia (BI) in Islamic banks are very influential in the financial performance of the Indonesian Islamic banking growing, Islamic banking performance, especially with the hope to attract investors to increase their investment.

Keywords: good corporate governance, financial performance, CAR, ROA, ROE, BOPO and Islamic Banking.

Berdasarkan Peraturan Bank Indonesia Nomor 8/12/PBI/2006 tentang Perubahan atas Peraturan Bank Indonesia Nomor 8/4/PBI/2006 tentang Pelaksanaan Good Corporate Governance yang kemudian menjadikan kewajiban bagi Bank Umum termasuk Bank Syariah karena terjadi konflik kepentingan dan menjadi dasar hukum good corporate governance dalam sektor perbankan mendefinisikan Good Corporate Governance adalah suatu tata kelola bank yang menerapkan prinsip-prinsip keterbukaan (transparency), akuntabilitas (accountability), pertanggungjawaban (responsibility), independensi (independency), dan kewajaran (fairness).

Tujuan penelitian ini adalah menguji bagaimana pengaruh kualitas penerapan GCG terhadap kinerja keuangan Bank Umum Syariah yang diproksikan dengan CAR, ROA, ROE dan BOPO. Penelitian menggunakan data sekunder berupa laporan tahunan (annual report) dan laporan Good Corporate Governance (GCG) bank umum syariah periode 2010-2014. Populasi dalam penelitian ini adalah 10 bank umum syariah di Indonesia yang sudah membuat self assessment dan annual report selama periode 2010 sampai dengan 2014. Alat analisis yang digunakan sebagai pengujian hipotesis adalah analisis regresi linier sederhana.

Hasil penelitian menunjukkan bahwa kualitas penerapan GCG berpengaruh positif dan signifikan terhadap kinerja keuangan yang diproksikan dengan (CAR dan BOPO) dan berpengaruh negatif dan signifikan terhadap kinerja keuangan yang diproksikan dengan, ROA dan ROE . Ini menunjukkan bahwa kualitas penerapan GCG oleh BI pada bank syariah sangat berpengaruh dalam kinerja keuangan perbankan Syariah Indonesia menumbuhkan kinerja perbankan syariah khususnya dengan harapan dapat menarik investor untuk meningkatkan investasinya.

Kata Kunci: Good Corporate Governance, kinerja keuangan, CAR, ROA, ROE, BOPO dan Perbankan Syariah.

PENDAHULUAN

Bank Syariah adalah lembaga keuangan

yang usaha pokoknya memberikan kredit dan

jasa-jasa lain dalam lalu lintas pembayaran

serta

peredaran

uang

yang

beroperasi

disesuaikan dengan prinsip-prinsip syaria

h”

(Sudarsono, 2007;27).

menggunakan rasio keuangan sehingga dapat menilai kondisi keuangan perusahaan perbankan (Kasmir, 2008:273). Aspek capital (permodalan) dapat dinilai melalui Capital Adequacy Ratio (CAR), aspek assets dinilai dengan Non Performing Loan (NPL), aspek earning meliputi Return On Asset (ROA), Net Interest Margin (NIM), dan BOPO, sedangkan aspek likuiditas meliputi Loan to Deposit Ratio (LDR).

CAR sebagai indikator permodalan harus berada di atas ketentuan BI yaitu minimal 8% dari total asetnya. Maka semakin menurunnya CAR mencerminkan permodalan bank yang semakin melemah.

Profitabilitas merupakan indikator yang paling penting untuk mengukur kinerja suatu bank. Profitabilitas dapat diukur dengan Return On Assets (ROA) memfokuskan kemampuan perusahaan untuk memperoleh earning dalam kegiatan operasi perusahaan dengan memanfaatkan aktiva yang dimilikinya. ROA digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset (Dendawijaya, 2009:118).

Return on equity (ROE) merupakan suatu pengukuran dari penghasilan (income) yang tersedia bagi para pemilik perusahaan atas modal yang mereka investasikan didalam perusahaan. Secara umum semakin tinggi return atau penghasilan yang diperoleh semakin baik kedudukan pemilik perusahaan.

Rasio BOPO mencerminkan tingkat efisiensi perbankan dalam menjalankan kegiatan operasionalnya. Jika BOPO semakin kecil, maka dapat disimpulkan bahwa kinerja keuangan suatu perusahaan (perbankan) semakin meningkat atau membaik (Riyadi, 2004:141).

Hasil perhitungan rasio keuangan dapat

diketahui apakah bank tersebut dalam keadaan

sehat atau tidak sehat. Seperti halnya

perusahaan, tujuan akhir dari bank adalah

menjaga kelangsungan hidup bank melalui

usaha untuk meraih keuntungan. Artinya,

pendapatan harus lebih besar dari semua biaya

yang dikeluarkan, terutama mengingat bank

bekerja dengan dana yang diperoleh dari

masyarakat yang dititipkan pada bank atas

dasar kepercayaan. Menjaga kepercayaan dari

masyarakat merupakan resiko yang harus

ditanggung oleh perbankan.

Surat Edaran Bank Indonesia No. 15/15/DPNP

tanggal 29 April 2013 perihal Pelaksanaan Good Corporate Governance diterbitkan mengenai penilaian Tingkat Kesehatan Bank Umum berdasarkan Risiko (Risk Based Bank Rating/RBBR) ditetapkannya Good Corporate Governance sebagai salah satu faktor penilaian tingkat kesehatan Bank. Hal ini menunjukkan keseriusan Bank Indonesia dalam meminta pengurus perbankan agar taat untuk menerapkan manajemen risiko guna melindungi kepentingan para pemangku kepentingan (stakeholder).

Sehubungan dengan semakin banyaknya publikasi tentang kecurangan (fraud) maupun keterpurukan bisnis yang terjadi akibat kesalahan yang dilakukan oleh para eksekutif manajemen, maka hal ini menimbulkan suatu tanda tanya tentang kecukupan (adequacy) corporate governance.

Penelitian mengenai hubungan good corporate governance dan kinerja perusahaan telah banyak dilakukan, baik penelitian yang menggunakan index penilaian corporate governance maupun struktur (mekanisme) corporate governance. Darmawati, dkk (2005) meneliti hubungan antara corporate governance dan kinerja perusahaan. Penelitian ini menggunakan hasil survey IICG dan majalah SWA tentang implementasi GCG dalam perusahaan tahun 2001 dan 2002 yaitu CGPI (Corporate Governance Perception Index) sebagai proksi variabel corporate governance. Sedangkan kinerja perusahaan diproksi dengan kinerja keuangan (Return on Equity/ROE) dan nilai perusahaan. Hasil penelitian menunjukan bahwa variabel corporate governance secara statistik signifikan mempengaruhi ROE namun tidak mempengaruhi nilai perusahaan.

Sukamulja (2004) meneliti dampak good corporate governance terhadap kinerja. Hasil penelitian ini menunjukan pelaksanaan good corporate governance tidak berpengaruh terhadap kinerja yang tercermin dari nilai pasar perusahaan dilihat dari segi profitabilitas, umur perusahaan dan ukuran perusahaan. Meskipun demikian, penelitian sebelumnya menemukan perbedaan dalam praktik tata kelola perusahaan di berbagai industri, khususnya di pasar negara berkembang.

Berdasarkan latar belakang yang telah diuraikan diatas, maka peneliti bermaksud untuk mengetahui apakah kualitas penerapan GCG memberikan pengaruh terhadap kinerja keuangan pada perbankan syariah Indonesia.

KERANGKA PEMIKIRAN DAN

HIPOTESIS

Pengaruh

kualitas

penerapan

Good

Corporate Governance

(GCG)

terhadap

Capital Adequacy Ratio

(CAR)

modal bank, apakah sesuai dengan ketentuan yang disyaratkan. Bank Indonesia menggunakan laporan keuangan sebagai dasar dalam penentuan status suatu bank (apakah bank tersebut merupakan bank sehat atau tidak).

Muljono (1999) menyatakan CAR digunakan untuk mengukur kemampuan permodalan yang ada untuk menutup kemungkinan kerugian di dalam kegiatan perkreditan dan perdagangan surat-surat berharga. Rasio ini menggambarkan perbandingan modal bank dengan seluruh aktiva bank yang mengandung resiko (kredit, penyertaan, surat berharga, tagihan pada bank lain), semakin tinggi resiko ini semakin baik. Menurut Santoso (1996), semakin besar rasio ini, semakin kecil probabilitas suatu bank mengalami kerugian.

H1

:

Good Corporate Governance

(GCG)

berpengaruh terhadap CAR

Pengaruh Good Corporate Governance (GCG) terhadap Return on Asset (ROA)

Rasio yang biasa digunakan untuk mengukur dan membandingkan kinerja profitabilitas bank adalah Return on Asset (ROA). ROA menunjukkan kemampuan manajemen bank dalam menghasilkan income dari pengelolaan asset yang dimiliki.

Riyadi (2006) menyatakan ROA adalah rasio profitabilitas yang menunjukan perbandingan antara laba (sebelum pajak), dengan total asset bank, rasio ini menunjukan tingkat efisiensi pengelolaan asset yang dilakukan oleh bank yang bersangkutan. Menurut Santoso (1996), ROA merupakan salah satu dari rasio utama untuk mengukur risiko efisiensi. Semakin tinggi ROA maka semakin rendah probabilitas bank mengalami kebangkrutan., semakin besar ROA semakin besar pula tingkat keuntungan bank.

Keuntungan

menggunakan

ROA

merupakan pengukuran yang komprehensif

dimana seluruhnya mempengaruhi laporan.

Salah satu tujuan suatu usaha adalah untuk

mendapatkan laba (profit) sehingga semakin

baik dan konsisten perusahaan menerapkan

GCG maka akan semakin mudah perusahaan

mencapai tujuannya yaitu laba.

H2 : Good Corporate Governance (GCG)

berpengaruh terhadap Return on Asset (ROA) Pengaruh Good Corporate Governance (GCG) terhadap Return on Equity (ROE)

Rasio profitabilitas menunjukkan kemampuan perusahaan dalam menghasilkan laba. Rasio laba atas ekuitas digunakan untuk mengukur besarnya pengembalian terhadap investasi para pemegang saham. Rasio yang tinggi berarti manajemen telah melakukan tugasnya dengan baik, pada umumnya semakin tinggi rasio maka semakin baik (James O.

Gill, 2008).

Menurut Riyadi (2006), Return on Equity adalah rasio profitabilitas yang menunjukkan perbandingan antara laba (setelah pajak) dengan Modal (Modal Inti) bank, rasio ini menunjukkan tingkat % (persentase) yang dapat dihasilkan. Santoso (1996) menyatakan Return on Equity (ROE) mengukur kemampuan bank untuk menghasilkan income dari ekuitas. Semakin tinggi ROE maka semakin rendah probabilitas bank mengalami kebangkrutan.

H3 : Good Corporate Governance (GCG)

berpengaruh terhadap Return on Equity (ROE) Pengaruh Good Corporate Governance (GCG) terhadap Biaya Operasional terhadap Pendapatan Operasional (BOPO)

Dalam mengukur rasio efisiensi, proxy yang dalam penelitian ini menggunakan Beban Operasional Pendapatan Operasional (BOPO), Riyadi (2006) menyatakan BOPO adalah rasio perbandingan antara biaya operasional dengan pendapatan operasional, semakin rendah tingkat rasio BOPO berarti semakin baik kinerja manajemen bank tersebut, karena lebih efisien dalam menggunakan sumber daya yang ada di perusahaan. Menurut Berger, et al (Kuncoro dan Suhardjono, 2002), bank yang dalam kegiatan usahanya tidak efisien akan mengakibatkan ketidakmampuan bersaing dalam mengerahkan dana masyarakat maupun dalam menyalurkan dana tersebut kepada masyarakat yang membutuhkan sebagai modal usaha.

H4 : Good Corporate Governance (GCG)

berpengaruh terhadap Biaya Operasional terhadap Pendapatan Operasional (BOPO) Kerangka Pemikiran

Kerangka pemikiran dan rangkaian

hipotesis pada penelitian ini adalah sebagai

berikut :

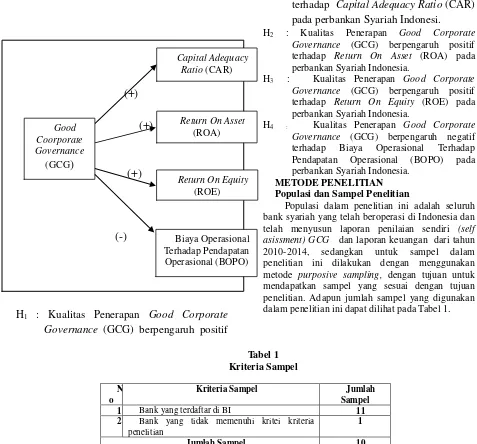

Gambar 1

Pengaruh Variabel Independen dan

Variabel Dependen

Variabel Independen

Variabel Dependen

( variabel bebas)

(+)

(+)

(+)

(-)

H1 : Kualitas Penerapan

Good Corporate

Governance

(GCG) berpengaruh positif

terhadap

Capital Adequacy Ratio

(CAR)

pada perbankan Syariah Indonesi.

H2 : Kualitas Penerapan Good Corporate Governance (GCG) berpengaruh positif terhadap Return On Asset (ROA) pada perbankan Syariah Indonesia.

H3 : Kualitas Penerapan Good Corporate Governance (GCG) berpengaruh positif terhadap Return On Equity (ROE) pada perbankan Syariah Indonesia.

H4 : Kualitas Penerapan Good Corporate Governance (GCG) berpengaruh negatif terhadap Biaya Operasional Terhadap Pendapatan Operasional (BOPO) pada perbankan Syariah Indonesia.

METODE PENELITIAN Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh bank syariah yang telah beroperasi di Indonesia dan telah menyusun laporan penilaian sendiri (self asissment) GCG dan laporan keuangan dari tahun 2010-2014, sedangkan untuk sampel dalam penelitian ini dilakukan dengan menggunakan metode purposive sampling, dengan tujuan untuk mendapatkan sampel yang sesuai dengan tujuan penelitian. Adapun jumlah sampel yang digunakan dalam penelitian ini dapat dilihat pada Tabel 1.

Tabel 1 Kriteria Sampel N

o

Kriteria Sampel Jumlah

Sampel

1 Bank yang terdaftar di BI 11

2 Bank yang tidak memenuhi kritei kriteria penelitian

1

Jumlah Sampel 10

Jumlah Tahun Pengamatan 5

Total Observasi 50

Sumber : Data Diolah, 2015

Metode Analisis Analysis Method

Pengolahan data dilakukan dengan menggunakan analisis uji regresi linier sederhana (simple linier regression) dengan menggunakan perangkat SPSS (Statistical Package for the Social Sciences). Dalam hal ini variabel independennya adalah GCG (X) serta kinerja keuangan yang diukur dengan rasio-rasio keuangan sebagai variabel dependen yaitu CAR (Y1), ROA (Y2),

ROE (Y4) dan BOPO (Y4) dengan persamaan dari regresi linier sederhana adalah sebagai berikut :

Y = a + bX + ɛ

HASIL DAN PEMBAHASAN Gambaran Subyek Penelitian

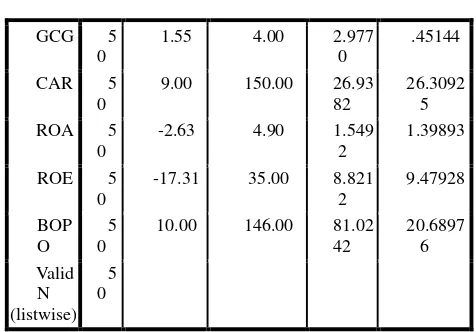

Untuk mengetahui hasil pembahasan maka pada tabel 2 dapat dilihat gambaran dari bank syariah yang menjadi sampel, secara umum disajikan statistik deskriptif dari variabel mengenai karakteristik variabel penelitian yang diamati.

Tabel 2

Statistik Deskriptif

N

Minim um

Maximu m

Mea n

Std. Deviation Capital Adequacy

Ratio (CAR)

Good Coorporate Governance

(GCG)

Return On Asset (ROA)

Return On Equity (ROE)

GCG 5

Sumber : Data sekunder diolah, 2015

Berdasarkan Tabel 2 menggambarkan

deskripsi variabel-variabel secara statistik

dalam penelitian ini. N Statistik adalah jumlah

dari populasi yang diteliti sebanyak 50.

Sedangkan out put dapat diketahui bahwa nilai

skor komposit variabel

Good Corporate

Governance

(GCG) setelah

reverse

pada

perbankan syariah yang membuat laporan

yang dipublikasikan dalam kurun waktu lima

tahun, nilai tertinggi 4,00 dan terendah 1,55 .

Hal ini memiliki arti bahwa nilai terbaik skor

komposit GCG adalah sebesar 1,00 atau 4,00

setelah dilakukan

reserve

sedangkan nilai

terburuk skor komposit GCG dari sampel

perbankan syariah adalah sebesar 1,55 atau

3,45 setelah dilakukan

reverse

. Sedangkan

nilai rata-rata skor komposit GCG

reverse

menunjukkan nilai sebesar 2,0230 atau sebesar

2,9770 setelah dilakukan

reverse

. Hal ini

memiliki makna bahwa skor rata-rata nilai

komposit adalah berada dalam kategori

“baik”

.

Kinerja keuangan yang diproksikan

dengan CAR

,

out put menunjukkan bahwa

nilai minimum sebesar 9,00 ,nilai maksimum

sebesar 150,00 dan nilai rata-ratanya adalah

26,9382. Variabel ROA menunjukkan bahwa

nilai minimum -2,63 ,nilai maksimum sebesar

4,90 nilai rata-rata adalah 1,5492 . ROE

menunjukkan bahwa nilai minimum -17,31

dan maksimum sebesar 35,00, sedangkan nilai

rata-ratanya adalah sebesar 8,8212. Untuk out

put variabel BOPO pada Tabel 1 menunjukkan

bahwa nilai minimum 10,00 dan nilai

maksimum adalah sebesar 146,00, sementara

untuk nilai rata-ratanya adalah sebesar

81,0242.

Hasil Pengujian Hipotesis

Untuk menjawab dan membuktikan hipotesis penelitian apakah berpengaruh secara signifikan (nyata) terhadap variabel terikat sebagaimana telah dijelaskan sebelumnya maka perlu dilakukan uji t. Hasil analisis regresi yang telah dilakukan dapat dilihat pada tabel 3.

Tabel 3

Pengaruh

kualitas

penerapan

Good

Corporate Governance

(GCG)

terhadap

Capital Adequacy Ratio

(CAR)

Berdasarkan tabel 3 maka dapat dilihat

bahwa pengaruh koefisien regresi variabel

GCG berpengaruh terhadap CAR sebagai

variabel terikat adalah bertanda -22,673, yang

memiliki makna bahwa makin baik skor nilai

indikator komposit GCG maka akan terjadi

penurunan nilai CAR. Hasil penelitian ini

menunjukkan

kualitas

penerapan

GCG

memiliki thitung -2,926 dan mempunyai t

tabel(menggunakan uji dua arah) sebesar ± 2,011,

dengan tingkat signifikansi sebesar 0,005

Karena nilai t

hitunglebih kecil dari ttabel,

(-2,926<-2,011) maka H01 ditolak, Ha1 diterima

sehingga dapat disimpulkan bahwa variabel

kualitas penerapan GCG berpengaruh negatif

dan signifikan terhadap kinerja keuangan yang

diproksikan dengan CAR.

Pengaruh

kualitas

penerapan

Good

Corporate Governance

(GCG)

terhadap

Return on Asset

(ROA)

Pengujian

hipotesis

kedua

(H2)

berdasarkan tabel 2

diperoleh nilai β

2 sebesar0,868

dan

bertanda

positif,

sedangkan

mempunyai nilai signifikan 0,049. Hasil

penelitian ini juga menunjukkan bahwa t hitung

lebih besar dari ttabel (2,021>2,011) maka H02

ditolak dan menerima Ha2 sehingga dapat

disimpulkan bahwa kualitas penerapan GCG

berpengaruh positif dan signifikan terhadap

kinerja keuangan yang diproksikan dengan

ROA.

Pengaruh

kualitas

penerapan

Good

Corporate Governance

(GCG)

terhadap

Return on Equity

(ROE)

Pengujian

hipotesis

kedua

(H2)

berdasarkan

tabel

2

diperoleh

tingkat

signifikansi sebesar 0,005 (< 0,05), sehingga

dapat disimpulkan bahwa kualitas penerapan

GCG berpengaruh positif dan signifikan

terhadap kinerja keuangan yang diproksikan

dengan ROE.

Pengaruh

kualitas

penerapan

Good

Corporate Governance

(GCG)

terhadap

Biaya Operasional terhadap Pendapatan

Operasional

(BOPO)

Berdasarkan tabel 2 maka dapat dilihat

bahwa koefisien regresi pengaruh variabel

GCG berpengaruh terhadap BOPO sebagai

variabel terikat adalah bertanda -17,825, yang

memiliki makna bahwa makin baik skor nilai

indikator komposit GCG maka akan makin

kecil nilai BOPO. Hasil penelitian ini

menunjukkan

kualitas

penerapan

GCG

terhadap BOPO dengan tingkat signifikansi

sebesar 0,005. Karena nilai t

hitunglebih kecil

dari ttabel, (-2,925<-2,011) maka H01 ditolak,

Ha1 diterima sehingga dapat disimpulkan

bahwa variabel kualitas penerapan GCG

berpengaruh negatif dan signifikan terhadap

kinerja keuangan yang diproksikan dengan

BOPO.

Pembahasan

Untuk lebih mudah dalam pembahasan

maka dapat dilihat tabel 4 tentang ringkasan

hasil pengujian penelitian dibawah ini :

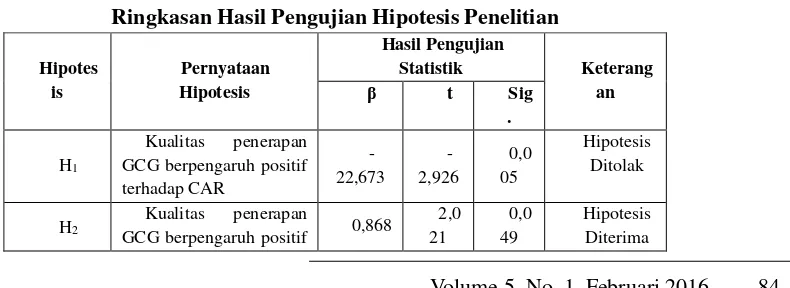

Tabel 4

Ringkasan Hasil Pengujian Hipotesis Penelitian

Hipotes is

Pernyataan Hipotesis

Hasil Pengujian

Statistik Keterang an β t Sig

.

H1

Kualitas penerapan GCG berpengaruh positif terhadap CAR

-22,673

-2,926

0,0 05

Hipotesis Ditolak

H2

Kualitas penerapan

GCG berpengaruh positif 0,868

2,0 21

0,0 49

terhadap ROA

Sumber : Data Sekunder (diolah), 2015

Pembahasan

Kualitas

penerapan

Good

Corporate Governance

(GCG) berpengaruh

terhadap CAR.

Berdasarkan pengujian hipotesis yang telah

dilakukan

dapat

diketahui

bahwa

GCG

memiliki pengaruh negatif dan signifikan

terhadap

Capital Adequacy Ratio

(CAR)

sementara

pada

hipotesis

penelitian

dikemukakan bahwa GCG memiliki pengaruh

positif terhadap

Capital Adequacy Ratio

(CAR), maka dengan demikian hasil hipotesiss

ditolak

sehingga temuan ini tidak konsisten

dengan hipotesis penelitian.

menunjukkan bahwa rata-rata rasio CAR berada diatas 8% sehingga dapat dikatakan kondisi permodalan pada perbankan yang diteliti selama peride pengamatan (2010-2014) dalam kondisi yang sehat. CAR mempunyai nilai rata-rata (mean) sebesar 26,9382 dengan standar deviasi (SD) sebesar 26,30925. Hasil tersebut menunjukkan bahwa variabel CAR mempunyai penyebaran data yang baik karena nilai standar deviasinya lebih kecil daripada nilai rata-ratanya (26,30925<26,9382) Penelitian dan Pengaturan Perbankan, 2003). Selain itu variabel makro ekonomi yang berpengaruh terhadap CAR j u g a antara lain: inflasi, kurs rupiah terhadap valuta asing dan kondisi ekonomi lainnya.Hasil penelitian ini bertolak belakang

dengan penelitian Indah Purnamasari dan Toto

Sugiarto, S. Ir.,M.Sc, Ph.D (2012), tetapi

sejalan dengan hasil penelitian Ika Permatasari

dan Retno Novitasary tentang Pengaruh

Implementasi Good Corporate Governance

terhadap Permodalan dan Kinerja Perbankan di

Indonesia: Manajemen Risiko Sebagai Variabel

Intervening yang menghasilkan hipotesis

bahwa GCG tidak berpengaruh terhadap CAR.

Hasil penelitian yang tidak signifikan dengan

arah hubungan negatif dan tidak sesuai dengan

arah hubungan hipotesis.

Pembahasan Kualitas penerapan Good Corporate Governance (GCG) berpengaruh terhadap ROA.

Pembahasan hipotesis yang kedua adalah tentang pengaruh GCG dengan ROA. Berdasarkan hasil hipotesis pada penelitian menunjukkan bahwa kualitas penerapan Good Corporate Governance (GCG) berpengaruh positif dan signifikan terhadap ROA. Hal ini sesuai dengan hipotesis penelitian yang kedua, sehingga dengan demikian hasil hipotesis dalam penelitian ini dapat diterima.

Pengaruh yang positif menunjukkan bahwa

semakin baik kualitas penerapan GCG maka

akan semakin meningkat kinerja keuangan yang

diproksikan dengan ROA. Semakin tinggi nilai

ROA suatu bank, maka semakin besar juga

tingkat keuntungan yang dicapai bank tersebut

dan semakin baik pula posisi bank tersebut

dalam

penggunaan

asset.

Pernyataan-pernyataan tersebut juga didukung dengan

pendapat dari Nainggolan (2009) menyatakan

ROA adalah salah satu alat yang penting dalam

menilai kinerja keuangan dari suatu lembaga

keuangan.

Beberapa penelitian yang mendukung

bahwa GCG berpengaruh terhadap ROA yaitu

Klapper dan Love (2002) dalam Sari (2010)

menemukan adanya hubungan positif antara

corporate

governance

dengan

kinerja

GCG yang diproksikan dengan ukuran dewan

komisaris dan komite audit berpengaruh

terhadap kinerja keuangan yang diproksikan

dengan ROA.

Akan tetapi bertolak belakang dengan hasil penelitian menurut Sulaiman (2012).

Pembahasan Kualitas penerapan Good Corporate Governance (GCG) berpengaruh terhadap ROE.

Pengaruh GCG dengan ROE merupakan pembahasan penelitian yang ketiga yang menunjukkan bahwa kualitas penerapan Good Corporate Governance (GCG) berpengaruh positif dan signifikan terhadap ROE. Hal ini juga sesuai dengan hipotesis penelitian yang ketiga yaitu H3 yang mengemukakan bahwa Kualitas penerapan Good Corporate Governance (GCG) berpengaruh positif terhadap Return on Equity (ROE), sehingga dengan demikian hasil hipotesis dalam penelitian ini dapat diterima.

Return On Equity (ROE) yang merupakan perbandingan antara laba bersih bank dengan modal sendiri. Kenaikan dalam rasio ini, berarti terjadi kenaikan laba bersih dari bank yang bersangkutan. Berpengaruh positif menunjukkan bahwa jika kualitas penerapan GCG itu meningkat maka akan diikuti pula dengan peningkatan nilai ROE.

Hasil penelitian Nur Hisamuddin dan

Yayang Tirta (2011) yang menyatakan bahwa

GCG berpengaruh terhadap ROE, serta

penelitian

yang

dilakukan

oleh

Indah

Purnamasari

dan

Toto

Sugiarto,

S.Ir.,M.Sc,Ph.D

(2012)

juga

menyatakan

pendapat yang sama. Selanjutnya Darmawati,

dkk (2005) dalam Sabrina (2010) menggunakan

indeks CGPI tahun 2001 dan 2002 dalam

penelitiannya yang menguji pengaruh

corporate

governance

terhadap kinerja perusahaan.

Pembahasan

Kualitas

penerapan

Good

Corporate Governance

(GCG) berpengaruh

terhadap BOPO.

Dilihat dari hasil persamaan regresi linier

sederhana

menunjukkan

bahwa

hipotesis

keempat (Ha4) yang menyatakan bahwa kualitas

penerapan GCG berpengaruh negatif dan

signifikan terhadap BOPO, hasil hipotesis ini

sesuai dengan hipotesis penelitian yang

menyatakan bahwa Kualitas Penerapan GCG

berpengaruh negatif terhadap BOPO sehingga

hipotesis keempat (Ha4)

diterima

. Hal ini

menunjukkan bahwa semakin baik kualitas

penerapan GCG maka semakin rendah atau

semakin menurun nilai BOPO.

Bank yang efisien dalam menekan biaya operasionalnya dapat mengurangi kerugian akibat ketidakefisienan bank dalam mengelola usahanya sehingga laba yang diperoleh juga akan meningkat. Semakin kecil BOPO menunjukan semakin efisien bank dalam menjalankan aktivitas usahanya sehingga semakin sehat bank tersebut (Herdiningtyas, 2005).

Bank Indonesia menetapkan angka terbaik untuk rasio BOPO adalah dibawah 90%, karena jika rasio BOPO terhadap melebihi 90% hingga mendekati 100% maka bank tersebut dapat dikategorikan tidak efisien dalam menjalankan operasinya. Semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Pada penelitian ini nilai rata-rata dari BOPO sebesar 81,0242, sesuai dengan ketentuan Bank Indonesia bahwa nilai BOPO pada penelitian ini dibawah 90% maka dinyatakan bank yang diteliti dikategorikan efisien dalam menjalankan operasinya.

Hasil penelitian lain yang mendukung hasil penelitian ini adalah Indah Purnamasari dan Toto Sugiarto S. Ir., M.Sc, Ph.D (2012) menyatakan bahwa pemeringkatan GCG berpengaruh terhadap BOPO.

Kesimpulan dan Saran

Dari hasil penelitian menghasilkan kesimpulan dimana kualitas penerapan GCG berpengaruh positif secara signifikan terhadap kinerja keuangan yang diproksikan dengan ROA dan ROE sesuai dengan hipotesis penelitian, kualitas penerapan GCG berpengaruh negatif secara signifikan terhadap kinerja keuangan yang diproksikan dengan BOPO artinya dapat diterima sedangkan kualitas penerapan GCG berpengaruh negatif secara signifikan terhadap kinerja keuangan yang diproksikan dengan CAR ditolak.

Penelitian selanjutnya dapat menggunakan

periode penelitian yang lebih lama serta variabel

yang lebih banyak agar hasil penelitian lebih tepat.

DAFTAR KEPUSTAKAAN

Arani, D. 2010. Hubungan Penerapan Prinsip

Good Corporate Governance

terhadap

Kinerja Keuangan PT. Bank Syariah

Mandiri. Unpublished Undergraduate

Thesis, Universitas Gunadarma, Jakarta,

Indonesia.

Bank Indonesia. 2013. Statistik Perbankan

Indonesia.

Dikutip

dari

http://www.bi.id/Statistik

Perbankan/Syariah/Dokumen/SPS-Oktober 2013.pdf

Budiarti. 2014. I. Penerapan Prinsip-Prinsip

GCG Pada Dunia Perbankan. Jurnal

Majalah

Ilmiah

UNIKOM,

http://jurnal.unikom.ac.id/jurnal/penerapa

n-prinsip-prinsip.1u.

Darmawati, Deni, Khomsiyah, dan Rika Gelar

Rahayu. 2004. “Hubungan Corporate

Governance d

an Kinerja Perusahaan”,

Simposium Nasional Akuntansi VII,

Denpasar

FCGI,

2001,

Corporate

Governance: Tata Kelola Perusahaan,

Edisi Ketiga, Jakarta

Duwi Priyatno. 2012. “Cara Kilat Belajar

Analisis Data dengan SPSS 20”. Edisi I,

Yogyakarta, CV Andi Offset.

Diandono, Tototk

. 2012. “

Pengaruh Mekanisme

Good Corporate Governance

Terhadap

Kinerja Perbankan Nasional (Studi Pada

Perusahaan Perbankan yang Terdaftar di

Bursa Efek Indonesia Periode

2006-2008)

”.

Jurnal Fokus Ekonomi. Vol.5.

104-123.

Heri Darsono, 2007. Bank dan Lembaga Keuangan Syariah. Edisi keempat, Yogyakarta, Ekonesia. Heri Darsono.2009. Dampak Krisis Keuangan Global terhadap Perbankan di Indonesia: Perbandingan antara Bank Konvensional dan Bank Syariah. Jurnal Ekonomi Islam. La_Riba Vol 3, No. 1, Juli 2009.

Hessel, Nogi S. 2003. Mengelolah Kredit

Berbasis

Good Corporate Governance.

Yogyakarta: Baliarung & Co.

http://keuangan.kontan.co.id/news/ini-4- perkembangan-penting-industri-perbankan-kontan

Indah Purnama Sari dan totok Sugiharto S, Ir.,

M.Sc., Ph.D. “Pengaruh

Good Corporate

Governance Index

(CGPI) Terhadap

Kinerja Keuangan Perbankan di Bursa

Efek Indonesia”. Jurnal. Fakultas

Ekonomi Universitas Gunadarma.

Ikatan Akuntansi Indonesia. 2011. Standar Profesional Akuntan Publik. Jakarta: Salemba Empat.Good Corporate Governance terhadap kinerja Perbankan nasional (studi pada perusahaan perbankan yang terdaftar di bursa Efek indonesia periode 2006-2008). Skripsi. Fakultas Ekonomi Universitas Diponegoro Semarang.

Ilyas, Nasyirwan. 2012. “Kebijakan Penerapan Good Corporate Governance pada Perbankan Syariah”. Paparan Workshop Good Corporate Governance Syariah diselenggarakan oleh ICDIF – LPPI.

Junaidy. 2012. “Analisis Kinerja Keuangan

Dalam Bentuk Rasio CAMEL Sebelum

Dan Sesudah Penerapan

Good

Coorporate Governance

(Studi pada PT.

Bank Aceh)

.

Tesis Universitas Syah

Kuala. Banda Aceh.

Kaihatu, Thomas S. 2006, “Good Corporate

Governance

dan

Penerapannya

di

Indonesia”,

Jurnal

Manajemen

dan

Kewirausahaan, Vol. 8, No. 1, Maret

Kasmir. 2008.

“Analisis Laporan Keuangan.

Jakarta. PT. Raja Grafindo Persada.

Kompas.com. 2012. Tiga Masalah Terbesar Di

Bank Syariah.

http://bisnis keuangan.

kompas.com/read/2012/08/13/15282835

.

Laporan Kebijakan Moneter Bank Indonesia. 3013.

Muhammad Syafi’I Antonio. 1999. Bank

Syariah Wacana Ulama & Cendekiawan.

Jakarta.

Nur Hasamuddin dan M. Yayang Tirta K. 2010.

Pengaruh

good corporate governance

terhadap kinerja Keuangan bank umum

Syariah.

Program

Studi

Akuntansi

Fakultas Ekonomi. Universitas Jember.

Jember.

OECD (Organisation for Economic

Co-operation and Development), 1999,

OECD

Principles

of

Corporate

Governance, OECD Publications Service,

France: 9-19.

Peraturan Bank Indonesia (PBI) No. 11/33/PBI/2009 Tentang Pelaksanaan Prinsip-Prinsip Good Corporate Governance bagi Bank Umum Syariah.

Peraturan Menteri Negara Badan Usaha Milik

Negara

No.

09/MBU/2012.

2012.

Penetapan Tata Kelola Perusahaan yang

Baik pada Badan Usaha Milik Negara.

Jakarta.

Pratiwi. 2012. D. D.Pengaruh CAR, BOPO,

NPF Dan FDR Terhadap Return On

Asset (Roa) Bank Umum Syariah (Studi

Kasus Pada Bank Umum Syariah Di

Indonesia

Tahun

2005

–

2010).

Unpublished

Undergraduate

Thesis,

Universitas

Diponegoro,

Semarang,

Indonesia. 2012.

_________. PSAK No. 101 Tahun 2007 tentang

Penyajian Laporan Keuangan Syariah.

________. 2006. Pelaksanaan

Good Corporate

Governance

. Jakarta Bank Indonesia.

Purwantini, Titi. 2009. “Pengaruh Mekanisme Good

Corporate Governance terhadap Nilai Perusahaan dan Kinerja Keuangan Perusahaan (Studi pada Perusahaan-Perusahaan Manufaktur yang Terdaftar di

Bursa Efek Indonesia.” Jurnal Akuntansi.

Vol.10. No.5. Peraturan Bank Indonesia (PBI) No. 8/4/PBI/2006 tentang Pelaksanaan GCG bagi Bank Umum.

Rahayu Budi Santoso.Dr.MS, Ashari, SE.Akt. 2005, Analisis Statistik dengan Mikrosoft Evel & SPSS, Semarang, Andi Yogyakarta.

Riandi, Dani. 2011. “Pengaruh Good Corporate

Governance terhadap Return On Asset, Net

Profit Margin, dan Earning Per Share Pada Perusahaan yang Terdaftar di Corporate

Governance Perception Index.” Jurnal

Ekonom. Vol.14. No.3. 127-133.

Sayidah,

Nur. 2007. “Pengaruh Kualitas

Corporate Governance

terhadap Kinerja

Perusahaan

Publik

(Studi

Kasus

Peringkat 10 Besar CGPI Tahun 2003,

2004, 2005).” Jurnal JAAI. Vol.11. No.1.

1-19.

Sekaran, U. 2006. Reseach Methodes for

Business. Diterjemahkan oleh Kwan Men

Yon. Jakarta: Salemba Empat.

Sukmawati. 2004. ”Good Corporate Governance di

Sektor Keuangan: Dampak Good Corporate Governance Terhadap Kinerja

Keuangan”.Vol.8.No.1. Juni 2004. Hal 1-25.

Solihin,

Ismail.

2008.

Corporate

Sosial

Responsibility. PT Salemba Empat.

Jakarta. Sulistyo, Joko. 2011. 6 Hari Jago

SPSS. Cetakan ke-2. PT Cakrawala.

Yogyakarta. Sutedi, Adrian. 2011. Good

Corporate Governance. Cetakan Pertama.

PT Sinar Grafika. Jakarta.

Surat Edaran Bank Indonesia. 2013.Perihal

Pelaksanaan

Good

Coorporate

Governance

Bagi Bank Umum. Jakarta .

Bank Indonesia.

Surat Edaran Bank Indonesia (SEBI) No. 9/12/DPNP tanggal 30 Mei 2007 tentang Pelaksanaan Good Corporate Governance bagi Bank Umum. Sukamulja,