PENGAWASAN

DAN EVALUASI

KOPERASI

PENGAWASAN DAN EVALUASI KOPERASI Oleh NINIK INDAWATI PENGAWASAN DAN EVALUASI KOPERASI Oleh NINIK INDAWATI

SILABUS MATA KULIAH

Kompetensi Dasar Mata Kuliah

Memahami pelaksanaan pengawasan, pemeriksaan

keuangan dan evaluasi, serta mampu

mengimplementasikan. Standar Kompetensi

1. Memahami tata cara pelaksanaan pengawasan koperasi. 2. Memahami dan terampil melaksanakan pemeriksaan

keuangan, mampu melakukan analisa laporan keuangan koperasi sesuai dengan pedoman yang berlaku.

PENGAWASAN DAN EVALUASI KOPERASI Oleh NINIK INDAWATI PENGAWASAN DAN EVALUASI KOPERASI Oleh NINIK INDAWATI

PENGAWASAN DAN EVALUASI KOPERASI Oleh NINIK INDAWATI PENGAWASAN DAN EVALUASI KOPERASI Oleh NINIK INDAWATI

SAP

MATA KULIAH PENGAWASAN EVALUASI

KOPERASI

A. PROGRAM STUDI : PENDIDIKAN EKONOMI

B. NAMA MATAKULIAH : PENGAWASAN DAN EVALUASI KOPERASI C. KODE MATAKULIAH : PEK 216

D. JUMLAH SKS / JS : 2/2 E. SEMESTER : GANJIL

F. MATA KULIAH PRASYARAT : PEK 211 G. EVALUASI :

NA = Na + Nb + 2 Nc ; NA = Nilai Akhir 4

PENGAWASAN DAN EVALUASI KOPERASI Oleh NINIK INDAWATI PENGAWASAN DAN EVALUASI KOPERASI Oleh NINIK INDAWATI

H. DAFTAR PUSTAKA :

•

JG. Nirbito, 1992, PENGAWASAN KOPERASI

•

Dirjend. Koperasi, 1994, PEDOMAN AUDIT

KOPERASI

•

IAI, 1998, PETUNJUK PEMERIKSAANAKUNTAN

PUBLIK, Jakarta

•

Sukamdiyo, 1996, MANAJEMEN KOPERASI

•

Dirjend. Koperasi, HASIL SEMINAR PENGAWASAN

PENGAWASAN DAN EVALUASI KOPERASI Oleh NINIK INDAWATI PENGAWASAN DAN EVALUASI KOPERASI Oleh NINIK INDAWATI

DAFTAR ISI

MODUL I

KONSEP DASAR PENGAWASAN KOPERASI

•

KEG. 1 Kedudukan Pengawas dalam

Manajemen Koperasi dan Tujuan Pengawasan

•

KEG. 2 Fungsi, Tugas, Wewenang, Sifat

PENGAWASAN DAN EVALUASI KOPERASI Oleh NINIK INDAWATI PENGAWASAN DAN EVALUASI KOPERASI Oleh NINIK INDAWATI

MODUL II

KONSEP TEKNIS PENGAWASAN KOPERASI

•

KEG. 1 Strategi Pengawasan Koperasi

•

KEG. 2 Teknik-Teknik dan Tata Cara

Pengawasan Koperasi

PENGAWASAN DAN EVALUASI KOPERASI Oleh NINIK INDAWATI PENGAWASAN DAN EVALUASI KOPERASI Oleh NINIK INDAWATI

MODUL III

PELAPORAN HASIL PENGAWASAN KOPERASI

•

KEG. 1 Analisa Laporan Keuangan

•

KEG. 2 Laporan Hasil Pengawasan Triwulan

KONSEP DASAR PENGAWASAN KOPERASI Oleh NINIK INDAWATI KONSEP DASAR PENGAWASAN KOPERASI Oleh NINIK INDAWATI

MODUL I

KONSEP DASAR PENGAWASAN

KOPERASI

RASIONAL

KONSEP DASAR PENGAWASAN KOPERASI Oleh NINIK INDAWATI KONSEP DASAR PENGAWASAN KOPERASI Oleh NINIK INDAWATI

2. Bagi anggota Pengawas konsep dasar pemeriksaan merupakan arah, landasan, dan sekaligus pedoman

dalam menjalankan tugas-tugas sebagai organ

Pengawas yang mendapat mandate dari rapat anggota. 3. Dengan memahami konsep dasar pemeriksaan, akan

menyadarkan anggota Pengawas bahwa dirinya tampil tidak semata-mata mengawasi jalannya kepemimpinan pengurus. Tetapi lebih dari itu berperan sebagai partner pengurus dalam ikut membantu memecahkan berbagai

KONSEP DASAR PENGAWASAN KOPERASI Oleh NINIK INDAWATI KONSEP DASAR PENGAWASAN KOPERASI Oleh NINIK INDAWATI

TUJUAN UMUM PENYAJIAN

1.Setelah mempelajari modul ini peserta dapat:

2.Memahami konsep dasar pemeriksaan

koperasi

3.Mampu menggunakan konsep dasar

pemeriksaan koperasi sebagai acuan

Pengawas dalam menjalankan tugas-tugasnya

sebagai organ Pengawas.

KONSEP DASAR PENGAWASAN KOPERASI Oleh NINIK INDAWATI KONSEP DASAR PENGAWASAN KOPERASI Oleh NINIK INDAWATI

No. Judul Kegiatan Waktu

(jam) Kegiatan Belajar 1.

2.

Kedudukan Pengawas dalam manajemen Koperasi dan tujuan pemeriksaan Pengawas. Fungsi, tugas, wewenang, dan sifat pemeriksaan

serta tanggung jawab Pengawas.

4 4

1. Mengkaji bahan bacaan 2. Mengajukan pertanyaan

3. Mengerjakan tugas kelompok

4. Diskusi kelas atas presentasi tugas kelompok

2.1 Mengkaji bahan bacaan 2.2 Mengajukan pertanyaan

2.3 Mengerjakan tugas kelompok 2.4 Diskusi kelas atas presentasi tugas kelompok dan simulasi rapat Pengawas dalam memecahkan

kasus permasalahan.

KONSEP DASAR PENGAWASAN KOPERASI Oleh NINIK INDAWATI KONSEP DASAR PENGAWASAN KOPERASI Oleh NINIK INDAWATI

KEGIATAN 1

KEDUDUKAN PENGAWAS DALAM

MANAJEMEN KOPERASI DAN

TUJUAN PENGAWASAN

TUJUAN KHUSUS PENYAJIAN (TKP)

1.

Setelah mempelajari modul ini peserta

dapat Menjelaskan tentang latar belakang

pentingnya

pemeriksaan

terhadap

jalannya kepemimpinan koperasi.

2.

Menjelaskan

tentang

kedudukan

Pengawas dalam manajemen koperasi.

3.

Menyebutkan tentang tujuan pemeriksaan

KONSEP DASAR PENGAWASAN KOPERASI Oleh NINIK INDAWATI KONSEP DASAR PENGAWASAN KOPERASI Oleh NINIK INDAWATI

KEGIATAN :

Keadaan negatif akan dapat timbul dan melanda kehidupan koperasi, dan keadaan ini akan merugikan bagi semua pihak yang berkepentingan dengan koperasi.

KONSEP DASAR PENGAWASAN KOPERASI Oleh NINIK INDAWATI KONSEP DASAR PENGAWASAN KOPERASI Oleh NINIK INDAWATI

Tujuan pemeriksaan Pengawas tidak terlepas dengan bagaimana kedudukan Pengawas dalam manajemen koperasi.

Pasal 27 s/d Pasal 30 UU No. 12 Tahun 1967 mengatur tentang kedudukan Pengawas dalam manajemen

koperasi. Dari pasal-pasal tersebut, ada 2 hal pokok yang menyangkut kedudukan Pengawas dalam

manajemen koperasi yaitu :

1.Sesuai dengan namanya Pengawas oleh Rapat Anggota diserahi tugas untuk melaksanakan fungsi kontrol terhadap jalannya kepemimpinan koperasi. 2.Sebagai organ pengawas, kedudukan Pengawas dibawahi Rapat Anggota, dan dihadapan Rapat

Anggota kedudukan Pengawas sejajar / setingkat

KONSEP DASAR PENGAWASAN KOPERASI Oleh NINIK INDAWATI KONSEP DASAR PENGAWASAN KOPERASI Oleh NINIK INDAWATI

Jika digambarkan tata hubungannya adalah sebagai berikut:

Rapat Anggota

Pengurus Pengawas

KONSEP DASAR PENGAWASAN KOPERASI Oleh NINIK INDAWATI KONSEP DASAR PENGAWASAN KOPERASI Oleh NINIK INDAWATI

Pengawas tidaklah semata-mata bertugas untuk mengawasi jalannya koperasi, tetapi juga harus selalu siap mendampingi pengurus dalam ikut serta membantu dalam mencari pemecahan pelbagai masalah yang dihadapi pengurus. Agar hubungan partnership dapat diciptakan, maka antara Pengawas dan pengurus haruslah selalu ada dialog. Dialog hanya akan diciptakan apabila di satu pihak Pengawas wajar dalam melaksanakan tugasnya, sedang di lain pihak pengurus haruslah terbuka terhadap pemeriksaan Pengawas. Jika digambarkan keadaan tersebut sebagai berikut: Partnership

Pengurus Pengawas

Dialog

KONSEP DASAR PENGAWASAN KOPERASI Oleh NINIK INDAWATI KONSEP DASAR PENGAWASAN KOPERASI Oleh NINIK INDAWATI

Ada 2 jenjang tujuan pemeriksaan koperasi oleh Pengawas.

1.Tujuan umum terdiri dari tujuan akhir dan tujuan antara

2.Tujuan khusus

Adapun rumusan tujuan tersebut adalah sebagai berikut:

1.Tujuan Umum

Tujuan Akhir

Untuk mengamankan dan menyelamatkan jalannya kehidupan koperasi guna menuju tercapainya tujuan koperasi

Tujuan Antara

Memberikan informasi tentang keadaan sebenarnya dari kehidupan koperasi baik organisasi, usaha, permodalan, keuangan dan administrasi.

KONSEP DASAR PENGAWASAN KOPERASI Oleh NINIK INDAWATI KONSEP DASAR PENGAWASAN KOPERASI Oleh NINIK INDAWATI

2. Tujuan Khusus

Meneliti kecermatan, kebenaran data akuntansi dan kelayakan laporan dalam menjalankan kepemimpinan koperasi seperti yang telah dituangkan dalam rencana kerja dan rencana anggaran pendapatan belanja koperasi.

Mengevaluasi efektivitas dan efisiensi pelaksanaan tugas pengurus dalam menjalankan kepemimpinan koperasi seperti yang telah dituangkan dalam rencana kerja dan rencana anggaran pendapatan belanja koperasi.

Untuk mengetahui pelbagai masalah yang dihadapi dan sekaligus memberikan saran-saran untuk pemecahannya.

KONSEP DASAR PENGAWASAN KOPERASI Oleh NINIK INDAWATI KONSEP DASAR PENGAWASAN KOPERASI Oleh NINIK INDAWATI

KONSEP DASAR PENGAWASAN KOPERASI Oleh NINIK INDAWATI KONSEP DASAR PENGAWASAN KOPERASI Oleh NINIK INDAWATI

LEMBAR TUGAS I

( Tugas Kelompok dan Laporkan dalam Lembar Tersendiri ! )

a.Identifikasi macam-macam keadaan-keadaan negatif apa yang akan timbul dalam tubuh koperasi, apabila jalannya kehidupan koperasi tanpa pemeriksaan Pengawas ! (minimal 5)

b.Dari identifikasi keadaan tersebut, sebutkan dan jelaskan manfaat pemeriksaan koperasi oleh Pengawas ! (minimal 5)

c.Identifikasikan faktor pendukung dan penghambat untuk menciptakan suasana dialog antara Pengurus dengan Pengawas ! (masing-masing faktor pendukung dan penghambat masing-masing minimal 2)

f. Lakukan penilaian diri sendiri secara jujur (lakukan rujukan dengan anggota kelompok) Tentang prestasi anda sebagai anggota Pengawas berkaitan dengan pencapaian tujuan pemeriksaan dengan memberikan tanda silang ( X ) pada skala pilihan yang tersedia !

KONSEP DASAR PENGAWASAN KOPERASI Oleh NINIK INDAWATI KONSEP DASAR PENGAWASAN KOPERASI Oleh NINIK INDAWATI

KEGIATAN 2

FUNGSI, TUGAS, WEWENANG,

SIFAT PENGAWASAN DAN

TANGGUNG JAWAB PENGAWAS

TUJUAN KHUSUS PENYAJIAN ( TKP )

A. Setelah mempelajari modul ini peserta dapat : B. Menjelaskan fungsi Pengawas sebagai organ

pengawas koperasi.

C. Menyebutkan tugas, wewenang, dan tanggung jawab Pengawas.

D. Menyebutkan sifat-sifat pengawasan Pengawas.

KEGIATAN :

Jika kita urutkan lingkupdari konsep dasar pemeriksaan Pengawas adalah sebagai berikut:

KONSEP DASAR PENGAWASAN KOPERASI Oleh NINIK INDAWATI KONSEP DASAR PENGAWASAN KOPERASI Oleh NINIK INDAWATI

Bertitik tolak dari tujuan pemeriksaan dan hubungan partnership antara Pengawas dengan Pengurus, maka dasarnya Pengawas mempunyai fungsi pokok sebagai berikut:

1. Sebagai Pengawas yang oleh rapat anggota diberi kepercayaan untuk:

Menjaga kelestarian jalannya koperasi berdasar asas

dan sendi-sendi dasar koperasi

Menjaga agar kekayaan koperasi digunakan secara

sehat untuk pengembangan usaha sesuai dengan rencana yang telah ditetapkan

Mengamankan dan melindungi

kepentingan-kepentingan koperasi dan pihak ketiga

Mengawasi dan menilai pelaksanaan kegiatan

KONSEP DASAR PENGAWASAN KOPERASI Oleh NINIK INDAWATI KONSEP DASAR PENGAWASAN KOPERASI Oleh NINIK INDAWATI

2. Sebagai tim manajemen yang mendampingi Pengurus dalam menjalankan kepemimpinan koperasi, untuk ini peranan Pengawas adalah:

Memberikan dorongan tercapainya pelaksanaan

kegiatan usaha secara efektif dan efisien

Ikut membantu Pengurus dalam mencari

pemecahan masalah yang dihadapi dengan jalan memberikan saran-saran dan usul-usul

Memberikan informasi secara apa adanya dan

sebenarnya (obyektif) tentang keadaan kehidupan koperasi serta hasil-hasil yang dicapai baik

kepada anggota, Pengurus maupun pejabat

Mendampingi Pengurus apabila ada pemeriksaan

KONSEP DASAR PENGAWASAN KOPERASI Oleh NINIK INDAWATI KONSEP DASAR PENGAWASAN KOPERASI Oleh NINIK INDAWATI

Pasal 28 UU No. 12 Tahun 1967 menyebutkan tugas Pengawas adalah :

1.Melakukan pemeriksaan terhadap tata kehidupan koperasi, termasuk organisasi, usaha-usaha dan pelaksanaan Pengurus.

2.Membuat laporan tertulis tentang hasil pemeriksaan .

Jika kita rinci lebih lanjut, tugas dari Pengawas adalah sebagai berikut:

1.Melakukan pemeriksaan atas tata kehidupan koperasi meliputi bidang-bidang antara lain: Organisasi, Usaha, Permodalan, Keuangan.

2.Memeriksa dan meneliti kebenaran pengadministrasian dan catatan-catatan yang berhubungan dengan organisasi, usaha, dan keuangan (akuntansi)

3.Meneliti dan mengevaluasi kebijaksanaan Pengurus

4.Dari hasil pemeriksaan memberikan saran-saran serta usul-usul kepada Pengurus guna lebih meningkatkan mutu kepemimpinan Pengurus

5.Membuat laporan tertulis dari hasil pemeriksaan meliputi:

a. Pemeriksaan triwulan I, II, dan III, oleh Pengurus laporan ini disampaikan kepada anggota dan pejabat.

KONSEP DASAR PENGAWASAN KOPERASI Oleh NINIK INDAWATI KONSEP DASAR PENGAWASAN KOPERASI Oleh NINIK INDAWATI

Pasal 29 UU No. 12 Tahun 1967 telah menyebutkan kewajiban Pengawas yaitu berwenang sewaktu-waktu untuk:

1. Meneliti segala catatan tentang serta seluruh harta kekayaan koperasi dan kebenaran pembukuan

2. Mengumpulkan segala keterangan yang diperlukan dari siapapun

Adapun sifat-sifat pemeriksaan Pengawas antara lain sebagai berikut:

1.Pemeriksaan Pengawas bersifat kontinyu dan menyeluruh artinya berlangsung secara terus menerus tanpa putus selama tahun buku dan mencakup seluruh aspek kehidupan koperasi

KONSEP DASAR PENGAWASAN KOPERASI Oleh NINIK INDAWATI KONSEP DASAR PENGAWASAN KOPERASI Oleh NINIK INDAWATI

3. Pemeriksaan Pengawas bersifat professional dalam arti pelaksanaan tugas-tugas pemeriksaan oleh Pengawas harus disertai dengan dukungan keahlian. Tanpa dukungan keahlian (sikap, pengetahuan, dan keterampilan), mustahil Pengawas dapat melaksanakan tugasnya dengan efektif dan efisien. Untuk inilah Pengawas perlu terus belajar, guna meningkatkan kemampuannya.

4. Pemeriksaan Pengawas bersifat obyektif artinya bebas tidak memihak, semuanya demi pencapaian tujuan koperasi.

5. Hasil pemeriksaan Pengawas bersifat rahasia bagi mereka yang tidak berkepentingan/pihak ketiga, namun bagi anggota dan pengurus justru hasil pemeriksaan Pengawas tidak perlu dirahasiakan.

(Pasal 30 Ayat 2 UU N0. 12 Tahun 1967). Akhirnya atas semua pelaksanaan dan kewenangan

yang dimilikinya, Pengawas harus

mempertanggungjawabkan kepada rapat anggota sebagai pemegang kekuasaan tertinggi dalam koperasi.

LEMBAR TUGAS 2

( Tugas Kelompok dan Laporkan dalam Lembar Tersendiri ! )

Jawablah pertanyaan-pertanyaan di bawah ini:

1.Mengapa pada umumnya Pengawas belum

secara optimal dapat menjalankan fungsinya

baik sebagai organ Pengawas maupun sebagai

tim manajemen ? (minimal 2 alasan)

No. U Mengabaikan Akibat Negatif

Kontinuitas pemeriksaan Pengawas

Legalitas dan kesahan pemeriksaan Pengawas

Profesionalitas dalam melaksanakan tugas pemeriksaan

Obyektifitas

Kerahasiaan untuk pihak ke-3 Sifat informatif hasil pemeriksaan

……… Pengawas tidak memperhatikan/mengabaikan sifat-sifat pemeriksaan Pengawas?

Kasus-Kasus :

Tindakan-tindakan apa yang perlu diambil oleh Pengawas apabila:

a.Pada suatu saat Pengawas mendengar issue bahwa salah satu karyawan koperasi yang diserahi tugas untuk menangani pelayanan unit beras telah melakukan penyelewengan dengan memanipulasikan timbangan untuk keuntungan dirinya sendiri!

b.Dalam melaksanakan pemeriksaan, Pengawas menemukan kenyataan adanya kredit macet yang jumlahnya semakin membengkak!

c.Dari hasil pemeriksaan Pengawas menemukan ketidakberesan bendahara dalam mengelola keuangan koperasi antara lain banyaknya bon-bon pinjaman untuk kepentingan pribadi, disamping ada pengeluaran-pengeluaran uang yang tidak dapat dipertanggungjawabkan!

MODUL II

KONSEP TEKNIS PENGAWASAN KOPERASI

RASIONAL

1.Jika konsep dasar lingkupnya menyangkut

ranah pembentukan sikap, maka konsep

teknis

ini

lingkupnya

menyangkut

pembekalan

ranah

pengetahuan

dan

keterampilan. Jelas Pengawas tidak hanya

benar-benar

memiliki

kemampuan

(kapabilitas) dalam menjalankan tugasnya

perlu juga menguasai konsep teknis. Ini

berarti Pengawas dalam melaksanakan

pemeriksaan atas dasar penguasaan konsep

teknis dijiwai / disemangati oleh wawasan

konsep dasar.

2.Dengan

penguasaan

konsep

teknis

disamping konsep dasar oleh Pengawas

akan memungkinkan Pengawas mampu

menampilkan diri secara profesional dalam

mengemban tugas sebagai organ Pengawas

terhadap kepemimpinan koperasi yang

dijalankan oleh Pengurus.

KEGIATAN 1

STRATEGI PENGAWASAN KOPERASI

TUJUAN KHUSUS PENYAJIAN (TKP)

Setelah mempelajari modul ini peserta dapat :

1.Menyebutkan macam-macam pemeriksaan koperasi 2.Menjelaskan arti pentingnya pemeriksaan kas (kas opname)

3.Menjelaskan arti pentingnya pemeriksaan periodik (triwulan dan akhir tahun)

4.Menjelaskan strategi pemeriksaan koperasi

Macam-macam pemeriksa dapat ditinjau dari dua segi yaitu segi sasaran/obyek dan segi waktu pemeriksaan

Dari segi sasaran/obyek kita mengenal 3 macam pemeriksaan yaitu pemeriksaan terarah pada satu sasaran (kasus), beberapa sasaran dan pemeriksaan yang sasarannya menyeluruh. Kalau kita rinci lebih lanjut, pemeriksaan ditinjau dari sasaran pemeriksaan :

KONSEP TEKNIS PENGAWASAN KOPERASI Oleh NINIK INDAWATI KONSEP TEKNIS PENGAWASAN KOPERASI Oleh NINIK INDAWATI

Satu sasaran (kasus) :

a.Piutang e. Pembelian

b.Utang f. Penyusutan beras

c.Kas/bank g. Biaya

d.Persediaan barang h. lain-lain

KONSEP TEKNIS PENGAWASAN KOPERASI Oleh NINIK INDAWATI KONSEP TEKNIS PENGAWASAN KOPERASI Oleh NINIK INDAWATI

Karena pemeriksaan bersifat continue (terus menerus) dan berke-sinambungan, maka secara garis besar dari segi waktu pemeriksaan dibedakan menjadi dua yaitu pemeriksaan yang bersifat mendadak (sewaktu-waktu) dan pemeriksaan yang bersifat periodik. Kalau dirinci lebih lanjut, pemeriksaan ditinjau dari segi waktu dapat dibagi sebagai berikut :

1.Pemeriksaan mendadak (sewaktu-waktu) : a.Pemeriksaan kas (kas opname)

b.Transaksi pembelian dan lain-lain 2.Pemeriksaan periodik :

a.Triwulan

Triwulan I Triwulan II Triwulan III

KONSEP TEKNIS PENGAWASAN KOPERASI Oleh NINIK INDAWATI KONSEP TEKNIS PENGAWASAN KOPERASI Oleh NINIK INDAWATI

Dalam pemeriksaan koperasi oleh Pengawas, pemeriksaan kas memiliki posisi yang sangat strategis karena dalam lingkungan koperasi masalah pengelolaan keuangan di dalamnya mengandung kerawanan-kerawanan. Terjadinya penyelewengan keuangan (korupsi) disebabkan karena adanya peluang/kesempatan

Pemeriksaan kas (kas opname) adalah pemeriksaan untuk mengetahui jumlah uang yang ada di kas pada suatu saat, dan apakah jumlah tersebut cocok dengan saldo kas yang ada di buku baik buku kasir (buku bantu) maupun buku kas (buku harian).

Agar pemeriksaan periodik oleh pengawas dapat terlaksana secara efektif dan efisien, maka perlu menggunakan strategi antara lain :

1.Pemeriksaan triwulan I

Masa ini merupakan masa transisi (peralihan.

Ditinjau dari kacamata Pengawas masa triwulan I ini

merupakan masa tantangan bagi kepemimpinan pengurus dalam menghadapi pelbagai permasalahan dalam masa transisi ini.

Pemeriksaan Pengawas berskala mini dalam arti sasaran

pemeriksaan terbatas pada sasaran-sasaran sebagai berikut: Organisasi (aktivitas pengurus dan

2. Pemeriksaan triwulan II

Masa ini merupakan masa tengah tahun buku pengurus menjalankan

kepemimpinan koperasi dalam tahun buku yang bersangkutan.

Ditinjau dari kacamata Pengawas, kepemimpinan pengurus pada masa ini

merupakan masa mawas diri (introspeksi). Artinya kalau dari hasil pemeriksaan pengawas menemukan kekurangan-kekurangan pengurus dalam menjalankan kepemimpinan koperasi, maka dipertengahan tahun buku ini bagi pengurus masih ada cukup waktu (6 bulan) untuk mengadakan perbaikan-perbaikan.

Pada masa mawas diri ini, sasaran pemeriksaan Pengawas berskala midi.

Skala midi (mini plus) sasarannya antara lain sebagai berikut : Organisasi, Keuangan (pemeriksaan kas), Usaha, Biaya, Persediaan, Administrasi keuangan, Buku-buku yang digunakan, Laporan keuangan (Neraca dan Rekening R/L)

3. Pemeriksaan triwulan III

Masa ini merupakan masa tengah perjalanan pengurus dalam mengatasi

pelbagai kekurangan, setelah mengadakan introspeksi guna meraih prestasi di akhir tahun buku.

Ditinjau dari kaca mata pengawas, kepemimpinan pengurus pada masa ini

merupakan masa ujian/testing

Pada masa ujian (testing) sasaran pemeriksaan berskala mini (sama dengan

triwulan I)

KONSEP TEKNIS PENGAWASAN KOPERASI Oleh NINIK INDAWATI KONSEP TEKNIS PENGAWASAN KOPERASI Oleh NINIK INDAWATI

4. Pemeriksaan akhir tahun

Masa ini merupakan masa akhir tahun buku bagi

pengurus dalam menjalankan kepemimpinan koperasi.

Ditinjau dari kacamata pengawas, kepemimpinan

pengurus pada masa akhir tahun ini akan menunjukkan prestasi pengurus dalam

menjalankan kepemimpinan koperasi selama satu tahun buku.

Karena akan menunjukkan prestasi pengurus

selama 1 tahun buku, maka sasaran pemeriksaan pengawas berskala maxi (menyeluruh/midi plus). Ditinjau dari pemeriksaan sebelumnya

(pemeriksaan triwulan) pemeriksaan akhir tahun ini merupakan klimaksnya, atau dengan kata lain

pemeriksaan akhir tahun merupakan klimaks dari pemeriksaan sebelumnya. Adapun sasaran

pemeriksaan akhir tahun yang berskala maxi adalah sebagai berikut : Organisasi, Usaha,

Keuangan, Permodalan, Persediaan barang (stock opname), Administrasi, Organisasi, Usaha,

KONSEP TEKNIS PENGAWASAN KOPERASI Oleh NINIK INDAWATI KONSEP TEKNIS PENGAWASAN KOPERASI Oleh NINIK INDAWATI

Kalau kita gambarkan strategi pemeriksaan

Pengawas selama 1 tahun buku adalah sebagai berikut :

mini midi maxi

Pemeriksaan kas

LEMBAR TUGAS 1

(Tugas kelompok dan laporkan dalam lembar tersendiri !)

1.)a. Sebutkan kemungkinan-kemungkinan apa

yang akan dapat terjadi apabila selama 1 tahun

buku Pengawas tidak pernah mengadakan

pemeriksaan kas?

b. Jelaskan arti pentingnya pemeriksaan kas yang

bersifat mendadak!

2) a.Sebutkan kemungkinan-kemungkinan apa

yang dapat terjadi apabila selama 1 tahun buku

Pengawas hanya mengadakan pemeriksaan

pada akhir tahun buku saja!

b. Jelaskan strategi Pengawas dalam

melaksanakan pemeriksaan selama 1 tahun

buku!

3) a. Sebutkan persamaan dan perbedaan

pemeriksaan triwulan I dan triwulan III !

b. Sebutkan persamaan dan perbedaan

pemeriksaan triwulan II dan akhir tahun!

4) Mengapa pada umumnya pemeriksaan triwulan

di lingkungan koperasi belum dapat

dilaksanakan oleh Pengawas? (minimal 3

alasan)

KEGIATAN 2

TEKNIK-TEKNIK DAN TATA CARA PENGAWASAN KOPERASI

TUJUAN KHUSUS PENYAJIAN (TKP)

Setelah mempelajari modul ini peserta :

a)Dapat menjelaskan tentang cara kerja pelaksanaan pemeriksaan koperasi

b)Dapat menjelaskan tentang teknik-teknik dan tata cara pemeriksaan koperasi

c)Terampil dalam melaksanakan pemeriksaan koperasi

Langkah strategis pertama yang perlu ditempuh oleh Pengawas adalah menyusun rencana kerja Pengawas selama 1 tahun buku. Seperti halnya rencana kerja pengurus, maka rencana kerja Pengawas ini kemudian diajukan kehadapan RAT untuk mendapat pengesahan.

Secara psikologis dengan penyusunan rencana kerja Pengawas, akan mengangkat citra Pengawas, sehingga dihadapan rapat anggota kedudukannya benar-benar sederajat dengan pengurus.

Sebelum Pengawas melaksanakan pemeriksaan sesuai dengan rencana kerja, terlebih dahulu Pengawas perlu menilai sistem pengawasan intern serta pelaksanaannya.

KONSEP TEKNIS PENGAWASAN KOPERASI Oleh NINIK INDAWATI KONSEP TEKNIS PENGAWASAN KOPERASI Oleh NINIK INDAWATI

Menilai pelaksanaan sistem pengawasan intern akan sangat membantu Pengawas dalam hal-hal sebagai berikut :

1. Membantu dalam menentukan cukup tidaknya sistem pengawasan intern sebagai salah satu dasar untuk menyatakan suatu pendapat tentang laporan keuangan yang telah dibuat.

2. Sebagai salah satu dasar penilaian bagi Pengawas apakah dalam koperasi yang bersangkutan terdapat kelancaran kerja ataukah tidak

3. Membantu dalam menentukan luas tidaknya skope pemeriksaan yang diperlukan.

Atas penilaian sistem pengawasan intern ini, kemudian Pengawas perlu menyampaikan saran-saran perbaikan, apabila dalam penilaian tersebut Pengawas menemukan kelemahan-kelemahan dalam sistem pengawasan intern.

Jadi ada 3 tahap cara kerja Pengawas dalam melaksanakan tugasnya :

1. Tahap I : Penyusunan rencana kerja dan pengesahan oleh RAT

2. Tahap II : Penilaian terhadap sistem pengawasan intern dan pelaksanaannya.

3. Tahap III : Pelaksanaan pemeriksaan Jika digambarkan adalah sebagai berikut :

1

2 3

KONSEP TEKNIS PENGAWASAN KOPERASI Oleh NINIK INDAWATI KONSEP TEKNIS PENGAWASAN KOPERASI Oleh NINIK INDAWATI

Untuk melaksanakan pemeriksaan ada beberapa teknik antara lain sebagai berikut :

a. Analysis berarti Pengawas mengadakan perincian atas perkiraan-perkiraan yang sedang diperiksa dengan jalan memerinci kedalam pos-pos debet dan kredit, kemudian pos-pos yang telah diperinci tersebut diperiksa dan diteliti kebenarannya.

b. Check berarti Pengawas mengadakan checking

atas kebenaran bukti-bukti dengan cara mengecheck bukti-bukti tersebut dari sejak bukti tersebut mulai dibukukan berarti mulai dari Buku Harian, diteruskan ke Buku Besar dan Laporan Keuangan untuk di check kebenarannya.

c. Compare berarti Pengawas meneliti dua hal (dokumen/bukti) mengenai persamaan dan perbedaannya, dengan membandingkan ini Pengawas mendapat kebenaran.

KONSEP TEKNIS PENGAWASAN KOPERASI Oleh NINIK INDAWATI KONSEP TEKNIS PENGAWASAN KOPERASI Oleh NINIK INDAWATI

e. Reconcile (rekonsiliasi) dilakukan oleh Pengawas untuk mencocokkan misalnya dua hal (angka) yang terpisah dan berdiri sendiri untuk disesuaikan. Misalnya apabila Pengawas akan mencocokkan antara saldo bank yang ada pada buku bank dengan saldo menurut rekening koran bank.

f. Footing artinya Pengawas mengadakan pengecekan mengenai kebenaran penjumlahan atau pengurangan angka-angka secara vertikal maupun ke samping (horizontal). Penjumlahan kedua cara tersebut haruslah menunjukkan jumlah yang sama.

g. Trace artinya Pengawas harus menelusuri suatu transaksi ataupun bukti untuk menentukan apakah ditempatkan sesuai dengan otorisasinya. Misalnya Pengawas melakukan trace dengan catatan mengikuti pos-pos dalam perkiraan penjualan, buku penjualan, faktur penjualan dan bukti-bukti lainnya.

h. Verification (verifikasi) berarti pemeriksaan mengenai kebenaran perhitungan seperti memeriksa penjumlahan, pengurangan, perkalian, dan pembagian.

KONSEP TEKNIS PENGAWASAN KOPERASI Oleh NINIK INDAWATI KONSEP TEKNIS PENGAWASAN KOPERASI Oleh NINIK INDAWATI

Syarat penerimaan kwitansi 1.Ada nomor urut kwitansi

2.Dari siapa diterima uang dengan nama lengkap disamping keterangan mengenai alamat.

3.Ada keterangan mengenai tujuan transaksi yang bersangkutan

4.Jumlah uang dengan angka harus sama dengan hurufnya.

5.Dibubuhi materai yang cukup dan cara penempelan yang benar.

6.Ditandatangani yang bersangkutan sesuai dengan ketentuan dan dibubuhi nama terang.

7.Tidak terdapat coretan-coretan atau penghapusan yang mencurigakan.

KONSEP TEKNIS PENGAWASAN KOPERASI Oleh NINIK INDAWATI KONSEP TEKNIS PENGAWASAN KOPERASI Oleh NINIK INDAWATI

memasuki tahap III perlu ditempuh lewat langkah-langkah antara lain :

Langkah 1 : Pengawas perlu mengadakan rapat untuk merencanakan pelaksanaan pemeriksaan meliputi :

•Penetapan sasaran-sasaran pemeriksaan

•Pembagian tugas diantara anggota Pengawas •Jadwal pelaksanaan pemeriksaan

Langkah 2 : Pelaksanaan pemeriksaan sesuai dengan rencana yang telah ditetapkan dalam langkah 1

Langkah 3 : Penyusunan laporan hasil pemeriksaan :

•Penyusunan konsep laporan hasil pemeriksaan oleh masing-masing anggota Pengawas

•Rapat Pengawas untuk menyatukan laporan dari masing-masing anggota Pengawas kedalam satu laporan hasil pemeriksaan Pengawas

•Editing, sedapat mungkin dilakukan oleh koordinator/ketua Pengawas

Langkah 4 : Penyampaian laporan hasil pemeriksaan Pengawas oleh ketua Pengawas kepada pengurus untuk :

•Diproduksi/digandakan

LEMBAR TUGAS 2

(Tugas kelompok dan laporkan dalam lembar tersendiri !)

1. a. Sebutkan apa yang mungkin akan dapat terjadi apabila dalam 1 tahun buku, Pengawas tidak membuat rencana yang disahkan oleh RAT?

b. Mengapa penyusunan rencana kerja selama satu tahun buku tersebut dapat mengangkat citra Pengawas?

2. a. Berilah satu contoh kasus yang menunjukkan bahwa sistem pengawasan intern yang berkaitan dengan pengelolaan keuangan koperasi dianggap tidak baik!

b. Melihat adanya kelemahan tersebut, sebagai anggota Pengawas saran-saran apa yang dapat diberikan kepada pengurus?

3. a. Jelaskan pentingnya penetapan pembagian tugas Pengawas pada langkah 1 !

b. Sebutkan hal-hal yang perlu diperhatikan dalam menetapkan pembagian tugas diantara anggota Pengawas pada langkah 1 (minimal 3)!

4. Berikanlah contoh-contoh sasaran pemeriksaan penggunaan teknik pemeriksaan sebagai berikut (masing-masing 2 contoh) :

a. Compare

b. Confirm

c. Reconcile

KEGIATAN 3

PENGAWASAN TRIWULAN DAN AKHIR TAHUN TUJUAN KHUSUS PENYAJIAN ( TKP )

Setelah mempelajari modul ini peserta:

1. Dapat menjelaskan strategi pengembangan ke-2 fungsi Pengawas selama 1 tahun buku.

2.Dapat menyebutkan karakteristik pemeriksaan triwulanan dan akhir tahun.

3.Dapat menjelaskan bagaimana cara melaksanakan pemeriksaan triwulanan dan akhir tahun.

4.Terampil dalam melaksanakan pemeriksaan triwulanan dan akhir tahun.

KONSEP TEKNIS PENGAWASAN KOPERASI Oleh NINIK INDAWATI KONSEP TEKNIS PENGAWASAN KOPERASI Oleh NINIK INDAWATI

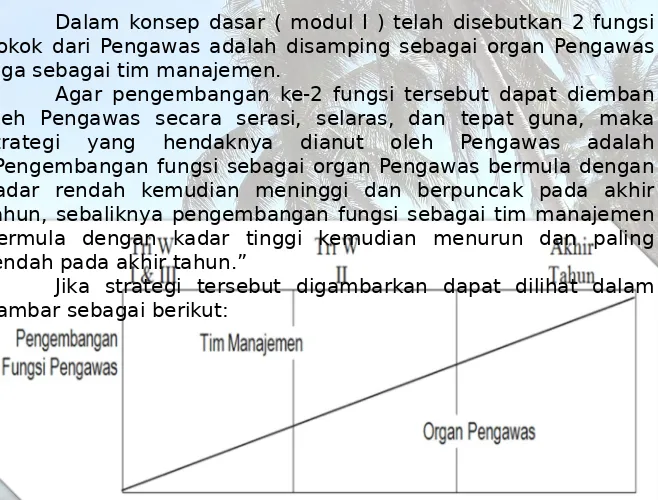

Dalam konsep dasar ( modul I ) telah disebutkan 2 fungsi pokok dari Pengawas adalah disamping sebagai organ Pengawas juga sebagai tim manajemen.

Agar pengembangan ke-2 fungsi tersebut dapat diemban oleh Pengawas secara serasi, selaras, dan tepat guna, maka strategi yang hendaknya dianut oleh Pengawas adalah “Pengembangan fungsi sebagai organ Pengawas bermula dengan kadar rendah kemudian meninggi dan berpuncak pada akhir tahun, sebaliknya pengembangan fungsi sebagai tim manajemen bermula dengan kadar tinggi kemudian menurun dan paling rendah pada akhir tahun.”

Lebih lanjut kita akan mengenali ciri-ciri dari

masing-masing pemeriksaan triwulan dan akhir tahun adalah sebagai berikut :No. U. Ciri-ciri Ditinjau Tri W I & III Tri W II Akhir Tahun

1. Siasat memandang Tantangan I Testing III

Mawas diri Prestasi

2. Skala pemeriksaan Mini Midi Maxi 3. Sasaran pemeriksaan - Organisasi

- Keuangan

- Akuntansi (Neraca & R/L)

- Organisasi - Keuangan - Usaha - Persediaan - Permodalan - Aktiva tetap - Administrasi

o Organisasi

o Usaha

o Keuangan - Lain-Lain

4. Laporan hasil pemeriksaan Oleh Pengurus

disampaikan ke anggota, tembusan kepada pejabat

Idem Tri W I & III Idem dan dilaporkan kepada RAT untuk mendapat pengesahan

LEMBAR TUGAS 3

(Tugas Kelompok dan Laporkan dalam Lembar Tersendiri !)

1.Bagaimana cara melaksanakan pemeriksaan dengan sasaran-sasaran sebagai berikut:

1.Pemeriksaan kas ( kas opname )

2.Persediaan barang ( stock opname ) 3.Piutang

•Sedapat mungkin lakukan praktek terhadap pemeriksaan

tersebut baik di laboratorium ataupun di lapangan !

MODUL III

PELAPORAN HASIL PENGAWASAN KOPERASI RASIONAL

1.Setiap hasil pemeriksaan Pengawas pada pemeriksaan periodik (Triwulanan & Akhir tahun) selalu harus dibuat laporannya, untuk diketahui baik oleh Pengurus maupun lebih-lebih untuk kalangan anggotanya. Karena itu kemampuan untuk membuat laporan hasil pemeriksaan haruslah dimiliki oleh Pengawas.

2.Agar laporan hasil pemeriksaan benar-benar disamping menggambarkan keadaan senyatanya dari kelangsungan hidup koperasi, juga memberikan manfaat yang optimal baik bagi Pengurus maupun anggota, maka sistimatika dan isi laporan hasil pemeriksaan haruslah memiliki bobot (bermutu) di samping komunikatif.

3.Tanpa dimilikinya kemampuan Pengawas untuk membuat laporan hasil pemeriksaan yang baik, maka kiranya usaha untuk mengoptimalkan fungsi pengawasan koperasi oleh Pengawas tidak akan dapat terlaksana.

KEGIATAN 1

ANALISA LAPORAN KEUANGAN KOPERASI TUJUAN KHUSUS PENYAJIAN ( TKP )

Setelah mempelajari modul ini peserta dapat:

1.Menjelaskan arti pentingnya analisa laporan keuangan.

2.Menjelaskan macam-macam analisa laporan keuangan.

3.Mengerjakan macam-macam analisa laporan keuangan.Pengertian laporan keuangan adalah suatu

laporan tentang keadaan keuangan

perusahaan/koperasi, yang terdiri dari neraca, perhitungan rugi laba, laporan perubahan posisi keuangan dan catatan atas laporan keuangan. Adapun tujuan pembuatan laporan keuangan adalah untuk memberikan informasi tentang:

1.Keadaan keuangan perusahaan/koperasi pada saat tertentu.

2.Komposisi hak milik perusahaan/koperasi yang bersangkutan.

3.Perkembangan usaha perusahaan/koperasi.

PELAPORAN HASIL PENGAWASAN KOPERASI Oleh NINIK INDAWATI PELAPORAN HASIL PENGAWASAN KOPERASI Oleh NINIK INDAWATI

Keterlibatan Pengawas berkaitan dengan laporan keuangan , Pengawas mempunyai peranan dan tugas antara lain:

1.Memeriksa kebenaran dan kelayakan laporan keuangan yang telah disusun oleh Pengurus.

2.Menganalisa laporan keuangan yang telah diperiksa kebenaran dan kelayakannya.

Analisa keuangan adalah suatu cara untuk menelaah dan menginter- pretasikan data keuangan yang tercantum dalam leporan keuangan. Dengan analisa keuangan akan dapat ditunjukkan kekuatan-kekuatan ataupun kelemahan-kelemahan dari perusahaan/ koperasi yang bersangkutan dalam suatu periode tertentu.

Ada bermacam analisa laporan keuangan, dalam modul ini kami hanya mengemukakan sebagian saja yaitu antara lain sebagai berikut:

1.Analisa komparatif

a. Analisa horizontal (dinamis) b. Analisa vertikal (statis)

2. Analisa ratio

a. Penilaian rentabilitas

(profitability ratio)

b. Penilaian likuiditas (liquidity

ratio)

c. Penilaian solvabilitas (leverage

ratio)

d. Penilaian efektifitas penggunaan aktiva (avtivity

PELAPORAN HASIL PENGAWASAN KOPERASI Oleh NINIK INDAWATI PELAPORAN HASIL PENGAWASAN KOPERASI Oleh NINIK INDAWATI

1.a. Analisa horizontal (dinamis)

Adalah analisa dengan membandingkan laporan keuangan satu periode dengan laporan keuangan periode lainnya yang berurutan

1.Analisa naik turun ini bertujuan untuk mengetahui perubahan baik secara absolut (dalam rupiah), maupun secara relatif (dalam presentasi).

Contoh: Uraian 2006 (RibuanRp.)

Harga pokok penjualan Laba kotor

Biaya operasi Laba bersih operasi Pendapatan lain-lain

Laba sebelum bunga/pajak Biaya bunga

Laba sebelum pajak Pajak

Laba setelah pajak

Pos-Pos

Jumlah Aktiva 233.000 266.000 33.000 14

KOPERASI “ X “ N E R A C A

2. Analisa trend dibuat jika kita hendak mempelajari perubahan pos-pos tertentu dari neraca untuk beberapa tahun berturut-turut. Contoh :

Pos-Pos Dalam Ribuan

Trend dalam % 2004 = 100%

2004 2005 2006 2007 2005 2006 2007

Kas Piutang Persediaan

Aktiva lancar lain-lain

100

Jumlah Aktiva lancar Jml Aktiva Tidak lancar

1600 Jumlah Aktiva 4380 4570 4660 4850 104 106 111

KOPERASI “ X “

NERACA PERBANDINGAN

31 Desember 2004—2007

1.b. Analisa vertikal (statis)

Dilakukan dengan menggunakan salah satu komponen dalam leporan keuangan, sebagai dasar untuk dibandingkan dengan komponen-komponen lain pada laporan keuangan yang sama.

Komponen 2007 2008

Rp. % Rp %

Penjualan bersih

Harga pokok penjualan

200

Laba bersih operasional Pendapatan lain-lain

Laba sebelum bunga / pajak Biaya bunga

Laba sebelum pajak Pajak LAPORAN RUGI / LABA

Rp. (dalam ribuan)

Pos-Pos Dalam Rupiah % dari total aktiva 2006 2007 2006 2007

Kas

Barang dagangan Piutang

Tanah Bangunan

Aktiva tetap lain-lain

8.000

Jumlah Aktiva 233.000 266.000 100 100

KOPERASI “ X “

NERACA PERBANDINGAN 31 Desember 2006 — 2007

PELAPORAN HASIL PENGAWASAN KOPERASI Oleh NINIK INDAWATI PELAPORAN HASIL PENGAWASAN KOPERASI Oleh NINIK INDAWATI

2.a.Penilaian rentabilitas

PELAPORAN HASIL PENGAWASAN KOPERASI Oleh NINIK INDAWATI PELAPORAN HASIL PENGAWASAN KOPERASI Oleh NINIK INDAWATI

2.b.Penilaian likuiditas

Yaitu ratio untuk mengukur kemampuan perusahaan/koperasi untuk memenuhi kewajiban-kewajiban yang jatuh tempo dalam waktu satu tahun.

PELAPORAN HASIL PENGAWASAN KOPERASI Oleh NINIK INDAWATI PELAPORAN HASIL PENGAWASAN KOPERASI Oleh NINIK INDAWATI

2.c.Penilaian solvabilitas

PELAPORAN HASIL PENGAWASAN KOPERASI Oleh NINIK INDAWATI PELAPORAN HASIL PENGAWASAN KOPERASI Oleh NINIK INDAWATI

2.d.Penilaian efektifitas penggunaan aktiva (ratio aktivitas)

Yaitu ratio untuk menilai tingkat kemampuan perusahaan/ koperasi dalam melaksanakan aktivitas sehari-hari atau kemampuan perusahaan/ koperasi dalam penjualan, penagihan piutang maupun pemanfaatan aktiva yang dimiliki.

LEMBAR TUGAS 1

(Tugas Individual dan Laporkan dalam Lembar Tersendiri !)

1. Data keuangan Koperasi Pegawai Negeri “SEJAHTERA” tercatat untuk tahun 2004 dan tahun 2005 adalah sebagai berikut: Tahun 2004 Tahun 2005

Penjualan

Harga pokok penjualan

Bunga diterima dari anggota

Laba kotor atas penyaluran beras Komisi penjualan barang

Pendapatan lain-lain

Biaya-biaya (organisasi, perusahaan & umum)

414.768

a) Susunlah laporan Rugi / Laba KPN “SEJAHTERA” Tahun 2004 dan 2005 !

b) Buatlah analisa perbandingan horizontal dengan tahun basis 2005 dan vertikal dengan basis jumlah penjualan!

c) Bagaimana perputaran modal kerja pada koperasi tersebut ?

2. Pelajari Neraca perbandingan KPN “SEJAHTERA” tanggal 31 Desember 2004 dan 2005 sebagai berikut:

KPN. “SEJAHTERA” N E R A C A

Tanggal 31 Desember 2004 dan 2005

Uraian 2004 2005

AKTIVA

Aktiva Lancar 1.Kas / bank 2.Piutang barang

3.Piutang uang kepada anggota 4.Taksiran PH Piutang

5.Persediaan barang 6.Biaya dibayar dimuka 7.Pendapatan yang diterima

1.772

Jumlah aktiva lancar 362.982 490.423

Uraian 2004 2005

AKTIVA Penyertaan

8. Simpanan pokok & wajib di Pusat 5.604 6.258

9. Penyertaan modal 1.916 1.916

Jumlah Penyertaan 7.520 8.174

AKTIVA TETAP

10. Bangunan 50.027 137.960

11. Ak. Penyusutan bangunan ( 11.000 ) ( 13.500 )

12. Inventaris 5.181 12.756

13. Ak. Penyusutan Inventaris ( 4.273 ) ( 6.222 )

14. Kendaraan 3.250 3.250

15. Ak. Penyusutan kendaraan ( 1.100 ) ( 2.100 )

Jumlah aktiva tetap 42.085 132.144

Jumlah AKTIVA 412.587 630.741

Uraian 2004 2005

PASIVA

HUTANG LANCAR

1. Hutang jangka pendek 62.193 126.986

2. Hutang Bank - 25.000

3. Simpanan manasuka anggota 20.085 40.041

4. Biaya yang dibayar -

-5. Pendapatan diterima dimuka 15.000 55.039

6. Dana-dana 23.514 34.517

Jumlah hutang lancer 120.792 281.583

HUTANG JANGKA PANJANG

7. Simpanan khusus 6.706 7.472

Jumlah hutang jangka panjang 6.706 7.472

Uraian 2004 2005

PASIVA

MODAL SENDIRI

8. Simpanan pokok anggota 1.760 2.460

9. Simpanan wajib anggota 21.174 32.363

10. Cadangan 109.698 140.256

11. Cadangan pengembangan usaha 76.565 85.452

12. Modal donasi 581 851

13. Penyertaan dari anggota 400 400

14. SHU Belum dibagi 74.911 74.904

Jumlah modal sendiri 285.089 341.686

JUMLAH PASIVA 412.587 630.741

No U Macam Analisa 2004 2005 a. Profit margin

b. Cost of goods sold to sales c. Rentabilitas modal sendiri d. Rentabilitas modal usaha Likwiditas

a. Current ratio b. Quick ratio c. Cash ratio Solvabilitas

a. Total debt to equity ratio b. Long term debt to equity ratio c. Total debt to total assets ratio d. Long term to working capital Ratio aktivitas

a. Inventory turn over

b. Working capital turn over c. Fixed assets turn over d. Average Collection period

Dari laporan keuangan tersebut buatlah analisa ratio:

KEGIATAN 2

LAPORAN HASIL PENGAWASAN TRI WULAN DAN AKHIR TAHUN

TUJUAN KHUSUS PENYAJIAN (TKP)

Setelah mempelajari modul ini, peserta

dapat :

a. Menyebutkan garis besar isi dari

laporan hasil pemeriksaan tri wulanan

dan akhir tahun.

b. Membuat laporan hasil pemeriksaan

triwulanan dan akhir tahun

PELAPORAN HASIL PENGAWASAN KOPERASI Oleh NINIK INDAWATI PELAPORAN HASIL PENGAWASAN KOPERASI Oleh NINIK INDAWATI

Pemeriksaan triwulanan dan akhir

tahun,

hasilnya

harus

dituangkan

dalam

suatu

laporan

hasil

pemeriksaan.

Untuk

mengetahui

betapa

pentingnya

pembuatan

pelaporan

hasil

pemeriksaan

oleh

Pengawas, marilah kita bayangkan apa

yang mungkin dapat terjadi apabila

hasil pemeriksaan Pengawas tidak

dibuatkan laporannya ?

Tentu saja secara umum dapat

dinyatakan

isi

laporan

hasil

LEMBAR TUGAS 2

(Tugas Kelompok dan Laporkan dalam Lembar Tersendiri!)