Terhadap Kualitas Pengawasan Koperasi Serba

Usaha di Kota Kupang

Novita T.Dethan

a, Minarni A. Dethan

b a,bUniversitas Nusa Cendana, Kupang, IndonesiaABSTRAK

Penelitian ini bertujuan untuk menguji: 1) Pengaruh kompetensi pengawas terhadap kualitas pengawasan Koperasi Serba Usaha di Kota Kupang, 2) Pengaruh independensi pengawas terhadap kualitas pengawasan Koperasi Serba Usaha di Kota Kupang, 3) Pengaruh kompetensi dan independensi pengawas secara bersama-sama terhadap kualitas pengawasan Koperasi Serba Usaha di Kota Kupang. Populasi pada penelitian ini adalah pengawas yang ada pada 99 Koperasi Serba Usaha di Kota Kupang yang terdaftar pada Dinas Koperasi dan UKM di Kota Kupang tahun 2016. Sampel yang digunakan pada penelitian ini adalah pengawas yang pada 18 Koperasi Serba Usaha di Kota Kupang, dengan teknik purposive sampling. Pengumpulan data dilakukan dengan keusioner. Analisis yang digunakan pada penelitian ini adalah regresi linier berganda. Hasil penelitian ini membuktikan bahwa: 1) Kompetensi pengawas berpengaruh positif dan signifikan terhadap kualitas pengawasan pada koperasi serba usaha di Kota Kupang. 2) Independensi pengawas berpengaruh positif dan signifikan terhadap kualitas pengawasan pada Koperasi Serba Usaha di Kota Kupang. 3) Kompetensi dan Independensi secara simultan berpengaruh terhadap kualitas pengawasan Koperasi Serba Usaha di Kota Kupang sebesar 30,8%.

Kata Kunci: kualitas pengawasan, kompetensi, independensi.

PENDAHULUAN

Koperasi adalah badan usaha

yang melaksanakan prinsip demokrasi

pada kegiatan usahanya didirikan dari

dan untuk anggota, yang

keanggotaannya didasarkan pada

kesamaan kepentingan ekonomi pada

lingkup usaha koperasi, serta bersifat

sukarela dan terbuka bagi semua orang

dan dikelola secara demokratis,

sehingga kekuasaan berada pada

anggota. Jika dikembangkan secara

profesional koperasi dapat mengurangi

angka kemiskinan, ketidakmerataan

pendapatan dan pengangguran.

Koperasi akan menjadi wadah kegiatan

ekonomi rakyat yang pada umumnya

merupakan kelompok menengah ke

bawah. Mereka ini pada umumnya

tidak mungkin tertampung pada badan

usaha seperti Firma atau Perseroan

Terbatas (PT). Adanya koperasi dapat

mengembangkan kegiatan ekonomi,

sehingga dapat meningkatkan

Novita, Minarni- Pengaruh Kompetensi dan Independensi….

serta dapat menciptakan lapangan

kerja sendiri sehingga dapat

meningkatkan kesejahteraan

(Sugiharsono, 2009).

Data Dinas Koperasi, jumlah

koperasi paling banyak di Nusa

Tenggara Timur (NTT) berada di Kota

Kupang dan setiap tahun mengalami

pertumbuhan. Pada tabel 1

menampilkan jenis-jenis koperasi yang

ada di Kota Kupang dari tahun 2014

hingga 2016.

Tabel 1

Jenis-jenis Koperasi di Kota Kupang

Sumber: Dinas koperasi dan UKM Kota Kupang 2017

Berdasarkan tabel 1 Koperasi

Serba Usaha merupakan jenis koperasi

yang paling banyak, hal tersebut

menunjukan bahwa minat masyarakat

Kota Kupang terhadap Koperasi Serba

Usaha lebih tinggi jika dibandingkan

dengan koperasi jenis lain, tetapi pada

kenyataannya Koperasi Serba Usaha

juga merupakan koperasi dengan

jumlah koperasi tidak aktif paling

banyak. Banyaknya jenis usaha yang

dijalankan oleh Koperasi Serba Usaha

akan meningkatkan komplektisitas

aktivitas pada koperasi, sehingga tidak

memungkinkan bagi pengurus untuk

mengawasi semua kegiatan yang

menjadi tanggungjawabnya, tetap saja

ada hal-hal yang luput dari perhatian

maka kegiatan yang tidak diawasi akan

kehilangan efisiensi dan efektifitas

(Putra, 2014).

Salah satu organ koperasi yang

seharusnya difungsikan secara benar

adalah pengawas koperasi

sebagaimana yang diatur di dalam

Pasal 39 Undang-Undang No. 25 Tahun

1992, tentang perkoperasian yang

bertugas untuk melakukan

No Jenis

Koperasi

2014 2015 2016

Aktif Tidak Aktif

Jumlah Aktif Tidak Aktif

Jumlah Aktif Tidak Aktif

pengawasan terhadap pelaksanaan

kebijakan dan pengelolaan koperasi

kemudian membuat laporan tertulis

tentang hasil pengawasannya

(Wisudawan, 2014). Pengawasan

dilakukan oleh pengawas koperasi yang

menjalankan fungsi auditor internal

dan bertindak sebagai penilai

independen untuk mengawasi

pelaksanaan kebijakan yang

dilaksanakan pengurus, menelaah

operasional koperasi, mengukur dan

mengevaluasi kecukupan kontrol serta

efisiensi dan efektivitas kinerja

koperasi, memberikan saran dan

pendapat kepada pengurus atau

anggota berkaitan kelangsungan

koperasi. Peran pengawas begitu

penting terhadap kelangsungan

koperasi, maka seorang pengawas

dituntut memiliki kompetensi dan

independensi, sehingga dapat

menghasilkan laporan pengawasan

yang berkualitas. Kualitas pengawasan

atau audit merupakan kemungkinan

auditor menemukan kesalahan atau

kecurangan tergantung pada

kompetensi pengawas, sedangkan

tindakan untuk melaporkan salah saji

atau kecurangan tergantung pada

independensi pengawas (Angelo, 1981).

Laporan pengawasan yang berkualitas

dapat dijadikan referensi untuk

melakukan perbaikan, pencegahan

serta menilai kinerja koperasi yang

dijalankan pengurus.

Pengawas yang berasal dari latar

belakang pendidikan yang

berbeda-beda, sebagian pengawas telah

memperoleh pengetahuan yang

memadai mengenai tugas, fungsi dan

wewenang sebagai pengawas, tetapi

sebagian belum memiliki pengetahuan

yang memadai mengenai hal tersebut.

Seorang pengawas dituntut untuk

memiliki pengalaman kerja,

pengetahuan luas mengenai koperasi

sehingga mampu mengambil

keputusan dan mampu menganalisis

tugas yang diberikan, maka dari itu

pengawas perlu meningkatkan

kompetensi (Putra, 2014). Selain

dituntut memiliki kompetensi,

pengawas juga dituntut memiliki sikap

independensi, yakni bersikap secara

objektif atau tidak memihak dan tidak

memasukan kepentingan pribadi untuk

mempertimbangkan fakta yang terjadi.

Kompetensi dan independensi

diperlukan pengawas untuk

melaksanakan pengawasan jalannya

koperasi. Namun belum diketahui

secara pasti apakah kompetensi dan

independensi berpengaruh terhadap

kualitas pengawasan Koperasi Serba

latar belakang yang telah diuraikan

maka judul penelitian ini adalah

“Pengaruh Kompetensi dan

Independensi Pengawas terhadap

Kualitas Pengawasan Koperasi Serba

Usaha di Kota Kupang”.

Tujuan Penelitian

Penelitian ini bertujuan untuk

menganalisis dan memberikan bukti

empiris bahwa kompetensi dan

independensi berpengaruh terhadap

kualitas pengawasan Koperasi Serba

Usaha secara parsial maupun

simultan.

TELAAH LITERATUR

Audit Internal

Audit internal (pemeriksaan

internal) adalah pemeriksaan yang

dilakukan oleh bagian audit

perusahaan, baik terhadap laporan

keuangan dan catatan akuntansi

perusahaan, ketaatan terhadap

kebijakan manajemen puncak yang

telah ditentukan serta efisiensi dan

efektifitas opersional perusahaan

(Agoes, 2004). Adapun tujuan

pemeriksaan internal adalah untuk

membantu para anggota organisasi

agar dapat melaksanakan

tanggungjawabnya secara efektif

(Tugiman, 2006). Pemeriksa internal

akan melakukan analisis, penilaian

dan mengajukan saran-saran. Tujuan

pemeriksaan mencakup pula

pengembangan pengawasan yang

efektif dengan biaya yang wajar.

Pengawas Koperasi

Fungsi auditor internal pada koperasi

dijalankan oleh pengawas, pengawas

koperasi bertugas mengawasi kebijakan

dan pengelolaan koperasi (Prawitasari,

2015). Pengawas adalah perangkat

koperasi yang dipilih dari dan oleh

anggota koperasi pada saat rapat

anggota, serta bertanggungjawab

kepada rapat anggota. Persyaratan

untuk dipilih dan diangkat sebagai

sebagai pengawas ditetapkan dalam

anggaran dasar (Djohan, 2009).

Fungsi Pengawas

Fungsi pengawasan pada organisasi

(Handayaningrat, 1994):

1) Mempertebal rasa

tanggungjawab terhadap pejabat

yang diserahi tugas dan

wewenang pada saat

pelaksanaan pekerjaan.

2) Mendidik para pejabat agar

mereka melakukan pekerjaan

sesuai dengan prosedur yang

telah ditetapkan.

3) Mencegah terjadinya

penyimpangan, kelalaian dan

kelemahan agar tidak terjadi

4) Untuk memperbaiki kesalahan

dan penyelewengan agar

pelaksanaan pekerjaan tidak

mengalami hambatan dan

pemborosan.

Kualitas Audit

Audit dikatakan berkualitas jika

memenuhi standar yang seragam dan

konsisten, yang menggambarkan

praktik-praktik terbaik (Tugiman,

2006). Kualitas Pengawasan

merupakan gabungan dari dua

dimensi, yaitu dimensi proses dan

hasil. Dimensi proses adalah

bagaimana pekerjaan audit

dilaksanakan oleh auditor dengan

ketaatannya pada standar yang

ditetapkan. Dimensi hasil adalah

bagaimana keyakinan meningkat yang

diperoleh dari laporan audit oleh

pengguna laporan keuangan (Sutton,

1993). Indikator yang digunakan pada

pengukuran kualitas audit yaitu

menurut Standar Profesi Audit Internal

(SPAI) (Tugiman, 2006), standar

tersebut terdiri dari:

1. Pengelolaan Fungsi Audit

Internal

Penanggung jawab fungsi audit

internal harus mengelola fungsi

audit internal secara efektif

untuk memastikan bahwa

kegiatan fungsi tersebut

memberikan nilai tambah bagi

organisasi. Aktivitas audit

internal telah dikelola secara

efektif apabila memberi nilai

tambah bagi organisasi dan

pemangku kepentingannya,

apabila dapat memberikan

pertanggungjawaban yang

objektif dan relevan, serta

berkontribusi pada peningkatan

efektivitas dan efisiensi proses

tata kelola, manajemen risiko

dan pengendalian.

2. Lingkup Penugasan

Aktivitas audit internal harus

melakukan evaluasi dan

memberikan kontribusi dalam

peningkatan proses tata kelola,

manajemen risiko dan

pengendalian dengan

menggunakan pendekatan yang

sistematis dan menyeluruh.

3. Perencanaan Penugasan

Auditor internal harus

mengembangkan dan

mendokumentasikan rencana

untuk setiap penugasan yang

mencakup ruang lingkup,

sasaran, waktu dan lokasi

sumber daya.

4. Pelaksanaan Penugasan

Pada saat melaksanakan audit,

mengidentifikasi, menganalisis,

mengevaluasi, dan

mendokumentasikan informasi

yang memadai untuk mencapai

tujuan penugasan.

5. Komunikasi Hasil Penugasan

Auditor internal harus

mengkomunikasikan hasil

penugasannya secara tepat

waktu.

6. Pemantauan Tindak Lanjut

Penanggungjawab fungsi audit

internal harus menyusun dan

menjaga sistem untuk

memantau tindak lanjut hasil

penugasan yang telah

dikomunikasikan kepada

manajemen. Kepala audit

internal harus menetapkan

proses tindak lanjut untuk

memantau dan memastikan

bahwa manajemen senior telah

melaksanakan tindakan

perbaikan secara efektif, atau

risiko untuk tidak

melaksanakan tindakan

perbaikan.

Kompetensi Pengawas Koperasi

Kompetensi adalah kemampuan atau

keahlian yang diperoleh melalui

pendidikan dan pelatihan, serta

pengalaman untuk memahami kriteria

dalam menentukan jumlah bahan

bukti yang dibutuhkan sehingga

mendukung kesimpulan yang diambil

(Suhayati, 2010). Indikator kompetensi

yang digunakan pada penelitian ini

yaitu:

1. Pengetahuan

Pengetahuan merupakan fakta,

informasi dan keahlian yang

diperoleh melalui pendidikan,

baik secara teoritis maupun

pemahaman praktis (BPKP,

2010).

2. Pendidikan dan Pelatihan

Undang-Undang No.17 Tahun

2012 tentang Perkoperasian

pasal 6 ayat (e) mencantumkan

salah satu prinsip koperasi yaitu

koperasi menyelenggarakan

pendidikan dan pelatihan bagi

anggota, pengurus, pengawas

dan karyawan.

3. Keahlian

Keahlian adalah kemampuan

untuk melaksanakan tugas

dengan baik atau lebih baik dari

rata-rata. Kompetensi dari unsur

keahlian merupakan keahlian di

bidang pengawasan yang harus

dimiliki semua tingkat atau

jenjang jabatan (BPKP, 2010).

4. Pengalaman

Auditor yang berpengalaman

lebih baik atas laporan

keuangan. Mereka juga lebih

mampu memberi penjelasan

yang masuk akal atas

kesalahan-kesalahan dalam

laporan keuangan dan dapat

mengelompokan kesalahan

berdasarkan pada tujuan audit

dan struktur dari sistem

akuntansi yang mendasari

(Libby, 1990).

Independensi Pengawas Koperasi

Independensi merupakan keadaan

melaksanakan tugasnya secara bebas

dan objektif. Para pemeriksa dapat

memberikan penilaian yang tidak

memihak dan tanpa prasangka, hal

tersebut sangat diperlukan atau

penting bagi pemeriksaan sebagaimana

mestinya. Hal tersebut dapat diperoleh

melalui status organisasi dan sikap

objektivitas para audit internal

(Tugiman, 2006). Indikator yang

digunakan pada penelitian ini adalah

yaitu status organisasi dan objektivitas

(Tugiman, 2006):

1. Status Oragnisasi

Status Organisasi unit audit

internal haruslah memberikan

keleluasaan untuk memenuhi

atau menyelesaikan

tanggungjawab pemeriksaan

yang diberikan, kemudian

melaporkan hasil audit kepada

pimpinan organisasi.

2. Objektivitas

Para pemeriksa internal atau

auditor internal haruslah

melakukan pemeriksaan secara

objektif. Objektivitas adalah

bebasnya seseorang dari

pengaruh pandangan subjektif

pihak-pihak lain yang

berkepentingan, sehingga dapat

mengemukakan pendapat apa

adanya (BPKP, 2010).

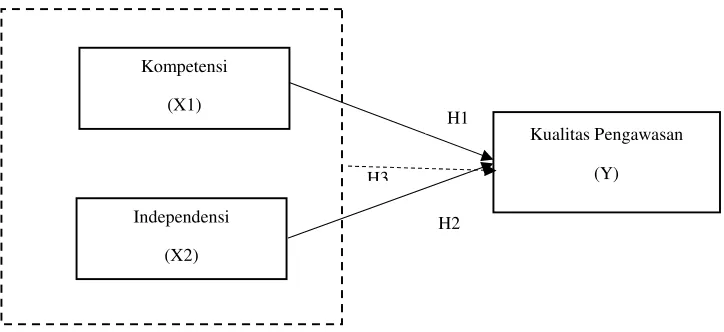

Kerangka Berpikir

Kompetensi dibutuhkan oleh seorang

pengawas untuk melaksanakan

pengawasan. Kompetensi yang dimiliki

pengawas akan membuat pengawasan

dapat dilaksanakan secara cepat dan

tepat. Sikap independensi dibutuhkan

oleh seorang pengawas agar dapat

melaporkan kekeliruan atau

kecurangan yang terjadi. Adanya

kompetensi dan independensi yang

dimiliki pengawas, maka laporan

pengawasan yang dihasilkan dapat

memberi nilai tambah bagi koperasi

untuk dijadikan pertimbangan pada

Gambar 1 Kerangka Berpikir

Hipotesis

Pada penelitian hipotesis diartikan

sebagai jawaban sementara terhadap

rumusan masalah penelitian (Sugiyono,

2013). Hipotesis yang digunakan pada

penelitian ini yaitu:

H1: Kompetensi pengawas koperasi

berpengaruh positif dan signifikan

terhadap kualitas pengawasan

Koperasi Serba Usaha.

H2: Independensi pengawas

berpengaruh positif dan signifikan

terhadap kualitas pengawasan

koperasi serba usaha.

H3: Kompetensi dan independensi

pengawas secara simultan

berpengaruh positif dan signifikan

terhadap kualitas pengawasan

Koperasi Serba Usaha.

METODE

Jenis penelitian ini adalah jenis

pengujian hipotesis dengan

menggunakan pendeketan deskriptif

kuantitatif. Penelitian ini dilaksanakan

pada 18 Koperasi Serba Usaha di Kota

Kupang yang memenuhi kriteria

samapel. Kriteria tersebut antara lain

pengawas pada Koperasi Serba Usaha

yang telah menjalankan RAT dengan

pemeringkatan aset. Jenis data pada

penelitian ini adalah kuantitatif.

Sumber data pada penelitian ini yaitu

primer dan sekunder. Data primer pada

penelitian ini diperoleh melalui

penyebaran kuesioner ke setiap

Koperasi Serba Usaha di Kota Kupang

yang menjadi objek penelitian. Data

sekunder adalah data yang diperoleh

tidak langsung atau melalui perantara.

Data sekunder pada penelitian ini

Kompetensi

(X1)

Independensi

(X2)

Kualitas Pengawasan

(Y) H1

111 11

diperoleh melalui artikel, karya ilmiah

serta data yang diperoleh dari objek

penelitian, seperti jumlah koperasi

aktif, jumlah koperasi tidak aktif dan

koperasi yang telah menjalankan RAT

2016. Instrumen penelitian yang

digunakan pada penelitian ini yaitu

kuesioner.

HASIL DAN PEMBAHASAN

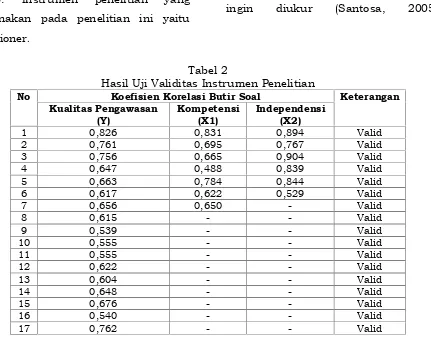

Uji Validitas

Validitas merupakan ukuran yang

menunjukan sejauh mana instrumen

pengukur mampu mengukur apa yang

ingin diukur (Santosa, 2005).

Tabel 2

Hasil Uji Validitas Instrumen Penelitian

No Koefisien Korelasi Butir Soal Keterangan

Kualitas Pengawasan (Y)

Kompetensi (X1)

Independensi (X2)

1 0,826 0,831 0,894 Valid

2 0,761 0,695 0,767 Valid

3 0,756 0,665 0,904 Valid

4 0,647 0,488 0,839 Valid

5 0,663 0,784 0,844 Valid

6 0,617 0,622 0,529 Valid

7 0,656 0,650 - Valid

8 0,615 - - Valid

9 0,539 - - Valid

10 0,555 - - Valid

11 0,555 - - Valid

12 0,622 - - Valid

13 0,604 - - Valid

14 0,648 - - Valid

15 0,676 - - Valid

16 0,540 - - Valid

17 0,762 - - Valid

Uji Reliabilitas

Uji reliabilitas digunakan untuk

mengetahui apakah alat pengumpulan

data menunjukan tingkat ketepatan,

tingkat keakuratan, kestabilan dan

konsistensi dalam mengungkapkan

gejala tertentu (Sugiyono, 2013).

Tabel 3

Hasil Uji Reliabilitas Instrumen Penelitian

No Variabel Alpha Cronbach Kriteria Keterangan 1 Kualitas pengawasan 0,906 0,60 Reliabel

2 Kompetensi 0,797 0,60 Reliabel

Berdasarkan hasil uji validitas dan

reliablitas dapat disimpulkan bahwa

kuesioner yang digunakan pada

penelitian adalah valid dan reliabel.

Uji Asumsi Klasik Uji Normalitas

Tabel 4

Hasil Uji Normalitas menggunakan K-S

Unstandardized Residual

N

Kolmogorov-Smirnov Z

Asymp. Sig. (2-tailed)

32 0,557 0,915

Hasil normalitas pada tabel 4

didapatkan nilai signifikansi dari uji

K-S sebesar 0,915. Angka tersebut lebih

tinggi jika dibandingkan dengan taraf

signifikansi 5% (0,05). Hal tersebut

memberikan gambaran bahwa sebaran

data telah memenuhi asumsi

normalitas yang berarti data kualitas

pengawasan (Y), kompetensi (X1) dan

independensi pengawas (X2)

berdistribusi normal.

Uji Multikolinearitas

Tabel 5

Hasil Uji Multikolinearitas

Variabel Tolerance VIF Keterangan

Kompetensi

Independensi

0,971

0,971

1,030

1,030

Tidak Terjadi Multikolinearitas

Tidak Terjadi Multikolinearitas

Hasil multikolinearitas pada tabel 5

didapatkan bahwa nilai tolerance

sebesar 0,971 lebih besar

dibandingkan 0,10 dan nilai VIF

sebesar 1,030 lebih kecil dibandingkan

dengan 10, sehingga dapat

disimpulkan bahwa seluruh variabel

bebas pada penelitian ini tidak terjadi

multikolinearitas, yaitu variabel

kompetensi dan independensi

Uji Heteroskedastisitas

Tabel 6

Hasil Uji Heteroskedastisitas

Variabel Sig Keterangan

Kompetensi

Independensi

0,084

0,223

Tidak Terjadi Heteroskedastisitas

Tidak Terjadi Heteroskedastisitas

Berdasarkan tabel 6 dapat diketahui

bahwa seluruh variabel bebas

kompetensi dan independensi pada

penelitian ini memiliki nilai signifikansi

> 0,05, sehingga dapat disimpulkan

bahwa tidak terjadi heteroskedastisitas.

Tabel 7

Hasil Analisis Linier Berganda

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

(Constant) 18.677 14.100 1.325 .196

Kompetensi .925 .365 .384 2.535 .017

Independensi .970 .375 .392 2.584 .015

Adjusted = 0,308 F = 7.902 Sig. = 0,002

Pengujian hipotesis dengan

menggunakan analisis linier berganda

menyatakan bahwa kompetensi dan

independensi pengawas berpengaruh

positif dan signifikan terhadap kualitas

pengawasan Koperasi Serba Usaha di

Kota Kupang baik secara parsial

maupun simultan. Hal ini menunjukan

bahwa hipotesis yang digunakan

diterima.

Kompetensi pengawas koperasi

berpengaruh positif dan signifikan

terhadap kualitas pengawasan

Koperasi Serba Usaha di Kota

Kupang.

Berdasarkan hasil pengujian

hipotesis pertama menunjukan nilai

> , yang berarti kompetensi

pengawas berpengaruh positif dan

signifikan terhadap kualitas

Kota Kupang, sehingga hipotesis

pertama dapat diterima. Kompetensi

merupakan pengetahuan dan keahlian

yang diperoleh melalui pendidikan dan

pelatihan, serta pengalaman. Seorang

pengawas koperasi dituntut memiliki

pengetahuan yang luas mengenai

perkoperasian, tugas serta wewenang,

sehingga mampu mengambil

keputusan dan mampu menganalisis

tugas yang diberikan dan risiko-risko

penyimpangan. Pendidikan dan

pelatihan merupakan kegiatan

penambahan ilmu atau pengetahuan

perkoperasian, serta untuk

meningkatkan keterampilan teknik

pengawasan, seperti memeriksa,

menghitung dan mencocokan data,

menganalisa, membandingkan dan

menelusuri data. Keahlian pengawas

membantu pengawas untuk

mendeteksi gejala

penyimpangan-penyimpangan pada prosedur dan

kebijakan yang telah ditetapkan dan

dijalankan pengurus. Pengalaman kerja

yang dimiliki pengawas akan

membantu pengawas dalam

pengambilan keputusan dan

menyelesaikan permasalahan yang

ditemui pada koperasi.

Banyaknya jenis usaha yang

dijalankan Koperasi Serba Usaha maka

akan semakin kompleks aktivitas pada

koperasi tersebut, sehingga dibutuhkan

seorang pengawas yang memiliki

kompetensi untuk dapat meminimalisir

kesalahan atau kecurangan pada

koperasi, serta dapat mencapai tujuan

koperasi.

Pengawas yang memiliki

kompetensi akan lebih memahami dan

mengetahui berbagai masalah secara

mendalam dan mampu mengambil

keputusan yang tepat, sehingga

menghasilkan laporan pengawasan

yang berkualitas. Semakin ahli atau

kompeten seorang pengawas maka

kualitas pengawasan yang dihasilkan

juga akan semakin baik.

Independensi pengawas koperasi

berpengaruh positif dan signifikan

terhadap kualitas pengawasan

Koperasi Serba Usaha di Kota

Kupang.

Berdasarkan hasil pengujian

hipotesis kedua menunjukan bahwa

nilai > , maka dapat

disimpulkan bahwa independensi

pengawas berpengaruh positif dan

signifikan terhadap kualitas

pengawasan Koperasi Serba Usaha di

Kota Kupang, sehingga hipotesis kedua

dapat diterima. Independensi

merupakan keadaan pemeriksa

melaksanakan tugas secara bebas dan

memberikan penilaian yang tidak

memihak dan tanpa prasangka.

Permasalahan di kalangan pengawas

internal yang masih terus bergulir yaitu

mengenai independensi pengawas. Hal

tersebut dikarenakan pengawas

merupakan anggota dari koperasi

tersebut dan mereka memeriksa teman

sejawat mereka sendiri ketika

menjalankan tugasnya. Independensi

diperoleh melalui status organisasi dan

sikap objektivitas pengawas itu sendiri.

Status organisasi pengawas harus

memberikan keleluasaan untuk

memenuhi atau menyelesaikan

tanggungjawab pemeriksaan yang

diberikan. Sikap objektivitas adalah

kemampuan membedakan antara

keyakinan, persepsi dan fakta, untuk

menyatakan pendapatnya, pengawas

harus berdasarkan pada persepsi

didukung oleh fakta. Pengawas yang

memiliki sikap independen akan

melaksanakan pengawasan dengan

sikap bebas atau tidak memihak serta

tidak memasukan kepentingan pribadi

pada saat memeriksa dan melaporkan,

sehingga akan menghasilkan laporan

pengawasan yang berkualitas. Jika

pengawas tidak memiliki independensi

pada saat menjalankan tugasnya,

maka laporan pengawasan yang

dihasilkan tidak sesuai dengan

kenyataan yang sebenarnya, sehingga

laporan hasil pengawasan tersebut

tidak dapat digunakan sebagai dasar

pengambilan keputusan.

Kompetensi dan independensi

pengawas secara simultan

berpengaruh positif dan signifikan

terhadap kualitas pengawasan

Koperasi Serba Usaha.

Hasil penelitian ini diperoleh

nilai AdjustedR Square sebesar 0,308

atau 30,8% . Hal tersebut berarti

kualitas pengawasan dapat dijelaskan

oleh variabel kompetensi dan

independensi pengawas secara

bersama-sama. Sisanya 69,2%

dipengaruhi variabel lain atau

faktor-faktor lain di luar model penelitian.

KESIMPULAN

Kesimpulan

Berdasarkan analisis dan

pembahasan sebelumnya, dapat

disimpulkan sebagai berikut:

1. Hasil uji atau uji parsial

variabel kompetensi pengawas

berpengaruh positif dan

signifikan terhadap kualitas

pengawasan Koperasi Serba

Usaha di Kota Kupang. Hal ini

berarti semakin tinggi

pengawas, maka akan semakin

meningkatkan kualitas

pengawasan Koperasi Serba

Usaha di Kota Kupang.

2. Hasil uji atau uji parsial

variabel independensi pengawas

berpengaruh positif dan

signifikan terhadap kualitas

pengawasan Koperasi Serba

Usaha di Kota Kupang. Hal ini

berarti semakin tinggi

independensi yang dimiliki

pengawas, maka akan semakin

meningkatkan kualitas

pengawasan Koperasi Serba

Usaha di Kota Kupang.

3. Hasil uji F atau uji simultan

variabel kompetensi dan

independensi pengawas

berpengaruh terhadap kualitas

pengawasan Koperasi Serba

Usaha Kota Kupang dengan

Adjusted R Square sebesar

30,8%.

Saran

1. Pengawas Koperasi Serba Usaha

yang menjalankan fungsi auditor

internal pada koperasi

disarankan untuk terus

meningkatkan kompetensi dan

independensi yang dimiliki

pengawas, sehingga laporan

pengawasan yang dihasilkan

semakin berkualitas.

2. Menggunakan objek penelitian

pada jenis Koperasi lainnya yang

berbeda selain Koperasi Serba

Usaha, guna mengetahui

konsistensi dari hasil penelitian

pada objek penelitian yang

berbeda.

3. Melakukan penambahan

variabel lain yang

mempengaruhi kualitas

pengawasan Koperasi Serba

Usaha di Kota Kupang.

DAFTAR PUSTAKA

AAA Financial Accounting Standard Committee. 2000. “Commentary :

SEC Auditor Independece

Requiments”, Accounting Horizons

Vol.15 No.4 December 2001, hal

373-386.

Agoes, Sukrisno. 2004. Auditing

(Pemeriksaan Akuntan) oleh

Kantor Akuntan Publik, Jilid Dua.

Agoes, Sukrisno. 2009. Etika Bisnis dan Profesi. Jakarta.

BPKP. 2010. Peraturan Kepala Badan Pengawasan Keuangan dan Pembangunan Nomor: PER-211/K/JF/2010 Tentang Standar Kompetensi Auditor.

Kao, Alison. 1999. Accountability Effect on Auditor’s Performance: The Influence Of Knowladge, Problem

Solving Ability and Task

Mulyadi. 2002.Auditing.Edisi Keenam.

Subandi. 2011. Ekonomi Koperasi (Teori dan Praktik).

Sugiyono. 2013. Statistik untuk Penelitian.

Sugiyono. 2013. Metode Penelitian Manajemen.

Sugiharsono. 2009. Sistem Ekonomi Koperasi Sebagai Solusi Masalah Perekonomian Indonesia. Jurnal, Universitas Negeri Yogyakarta.

Suhayati, Ely.2010.Auditing.

Sutton, S. G. 1993. Toward an

Understandingof The Factors

Affecting the Quality of The Audit Process. Decission Sciences.

Tugiman, Hiro. 2006. Standar

Profesional Audit Internal.

Yogyakarta.

Undang-undang No. 25 Tahun 1992 Tentang Perkoperasian.

Undang-undang No. 17 Tahun 2012 Tentang Perkoperasian.

Wisudawan, Agung. 2014. Peranan

Pengawas dalam Rangka