BAB II

GAMBARAN UMUM LOKASI PKLM

A. Sejarah Umum Asuransi Jiwa Bersama (AJB) Bumiputera 1912

Asuransi Jiwa Bersama (AJB) Bumiputera 1912 merupakan perusahaan

asuransi jiwa nasional yang pertama dan tertua di Indonesia. Perusahaan asuransi

ini didirikan di Magelang pada 12 Februari 1912 dengan nama Onderlinge

Levensverzekering Maatschapitj PGHB (bahasa Belanda) disingkat dengan O.L

Mij. PGHB atau lebih dikenal dengan bahasa Inggrisnya Mutual Life Insurance

(Asuransi Jiwa Bersama). O.L Mij PGHB didirikan berdasarkan keputusan dalam

sidang pada Kongres Perserikatan Guru-Guru Hindia Belanda (PGHB) yang

pertama di Magelang, saat itu pesertanya hanya terbatas pada kalangan guru-guru

saja. Para peserta kongres pun menyambut positif. Jumlah peserta yang terdaftar

sebagai anggota O.L Mij. PGHB pada saat itu baru 5 orang.

Karena perusahaan ini dibentuk oleh para guru, maka pengurusnya untuk

pertama kali hanya terdiri dari tiga orang pengurus PGHB yang terdiri dari :

1. Dwidjosewojo sebagai Presiden Komisaris.

2. Karto Hadi Soebroto sebagai Direktur.

3. Adimidjojo sebagai Bendahara.

Pada mulanya perusahaan hanya melayani para guru sekolah Hindia

umum. Dengan bertambahnya anggota, maka para pengurus sepakat untuk

mengubah nama perusahaannya. Berdasarkan Rapat Anggota Pemegang Polis di

Semarang, November 1914, nama O.L Mij. PGHB diubah menjadi O.L Mij.

Boemi Poetra.

Pada tahun 1942 ketika Jepang berada di Indonesia, nama O.L Mij Boemi

Poetra yang menggunakan bahasa asing segera diganti. Maka pada tahun 1943

O.L Mij Boemi Poetra kembali diubah namanya menjadi Perseroan

Pertanggungan Djiwa (PTD) Boemi Poetra, yang merupakan satu-satunya

perusahaan asuransi jiwa nasional yang tetap bertahan. Tahun 1921 perusahaan

pindah ke Yogyakarta. Lalu pada tahun 1934 perusahaan memperluas jaringan

dengan membuka cabang-cabang di Bandung, Jakarta, Surabaya, Palembang,

Medan, Pontianak, Banjarmasin, dan Ujung Pandang. Karena dirasa kurang

memiliki rasa kebersamaan, maka pada tahun 1953 PTD Boemi Poetra

dihapuskan. Hingga saat ini dikenal dengan nama Asuransi Jiwa Bersama (AJB)

di depan nama Bumiputera 1912 yang merupakan bentuk badan hukum.

Dengan semakin berkembangnya perusahaan, maka pada tahun 1958 secara

bertahap kantor pusat dipindahkan ke Jakarta dan pada tahun 1959 secara resmi

kantor pusat AJB Bumiputera berdomisili di Jakarta.

Selama lebih dari seratus tahun, Bumiputera tidak lepas dari pasang surut.

Sejarah Bumiputera sekaligus mencatat perjalanan bangsa Indonesia, termasuk

ini dan bencana paling hangat multikrisis yang dimulai pada pertengahan tahun

1997. Bumiputera juga menyaksikan tumbuh, berkembang, dan tumbangnya

perusahaan sejenis yang tidak sanggup menghadapi ujian zaman karena

persaingan atau badai krisis.

Yang membedakan AJB Bumiputera 1912 dengan perusahaan asuransi

lainnya sekaligus menjadi kekuatan asuransi ini adalah bahwa pemegang polis

yang menjadi para pemegang saham. Jadi perusahaan tidak berbentuk Perseroan

Terbatas, sehingga resiko dalam usaha dipikul bersama oleh para peserta sendiri

sebagai pemilik perusahaan. Bentuk Badan Mutual ini diatur dalam

Undang-Undang Nomor 2 Tahun 1992 Pasl 7 ayat 1.

Kondisi ini membuat struktur organisasi Bumiputera berbeda dengan

kebanyakan perusahaan sejenis karena level tertingginya tidak hanya mencakup

direksi dan komisaris tetapi juga Badan Perwakilan Anggota (BPA). Hal ini

karena premi yang diberikan kepada perusahaan sekaligus dianggap sebagai

modal. Badan perwakilan para pemegang polis ikut serta menentukan garis-garis

besar haluan perusahaan, memilih dan mengangkat direksi, dan ikut serta

mengawasi jalannya perusahaan.

Sejak berdiri, AJB Bumiputera 1912 selalu berhasil membayar klaim

nasabahnya. Dengan dukungan lebih dari 26.000 tenaga pemasaran yang tersebar

lebih di 450 kantor cabang yang tersebar di seluruh Indonesia, Bumiputera

Dalam perkembangannya sampai saat ini, AJB Bumiputera 1912 sudah

mempunyai anak perusahaan/yayasan yaitu :

1. Bumida Bumiputera (Asuransi Kerugian)

2. PT Wisma Bumiputera (Properti)\

3. PT Mardi Mulyo (Penerbitan dan Percetakan)

4. PT Eurasia Wisata (Tour dan Travel)

5. PT Informatics OASE ( Teknologi Informasi)

6. PT Bumi Wisata (Perhotelan : Bumi Wiyata Hotel-Depok, Hyatt

Regency-Surabaya)

7. PT Bumiputera Mitrasarana (Jasa Konstruksi)

8. Yayasan Bumiputera Sejahtera (Pengelola Kesejahteraan Karyawan)

9. Dana Pensiun Bumiputera (Pengelola Dana Pensiun Karyawan)

10.Bumiputera Capital Indonesia

B. Sejarah AJB Bumiputera 1912 Cabang Muara Bungo

AJB Bumiputera 1912 telah beroperasi di Muara Bungo sejak tahun 1975.

Pada saat itu AJB Bumiputera 1912 belum berbentuk kantor cabang, namun masih

berbentuk Unit Pembantu Pos Pemasaran dari Kantor Pemasaran di Muara Bulian,

seiring bertambahnya portofolio nasabah yang ikut asuransi di Muara Bungo, pada

tahun 1978 statusnya meningkat menjadi Kantor Rayon. Barulah pada bulan

C. Struktur Organisasi AJB Bumiputera 1912 cabang Muara Bungo

Organisasi merupakan wadah bagi sekelompok orang yang bekerja sama

sebagai usaha untuk mencapai tujuan yang telah ditentukan. Dalam sebuah

organisasi, orang-orang di dalamnya memiliki tugas, wewenang dan tanggung

jawab sesuai dengan jabatannya. Gambaran sistematis mengenai kedudukan dan

hubungan kerja dituangkan dalam sebuah struktur organisasi.

Struktur organisasi diharapkan dapat memberikan gambaran tentang

pembagian tugas, wewenang dan tanggung jawab serta hubungan antarbagian

berdasarkan susunan tingkat hirarki. Dengan adanya struktur organisasi

diharapkan dapat tercapainya komunikasi, koordinasi dan integrasi secara efisien

dan efektif dari segenap kegiatan organisasi baik vertikal maupun horizontal.

Pada dasarnya struktur organisasi tergantung besar dan jenis organisasi serta

tingginya tingkat kerumitan dalam operasional organisasi. Berikut struktur

D. Uraian Tugas Pokok 1. Kepala Cabang

Pimpinan tertinggi di kantor AJB Bumiputera 1912 cabang Muara Bungo

dipegang oleh Kepala Cabang yang memimpin dan mengelola kegiatan Kantor

Cabang asuransi jiwa perorangan AJB Bumiputera 1912. Berikut beberapa tugas

dari Kepala Cabang :

a. Memimpin organisasi yang ada di kantor cabang.

b. Bertanggung jawab penuh atas segala aktivitas yang dilakukan baik oleh

dinas dalam yaitu bagian administrasi dan keuangan, Petugas Dinas Luar

Asuransi, maupun bagian pemasaran produk ke masyarakat.

2. Kepala Unit Administrasi Keuangan

a. Mengawasi seluruh aktivitas yang ada di kantor cabang baik yang bersifat

administrasi maupun keuangan.

b. Mengesahkan dan mengoreksi seluruh transaksi.

3. Kasir

a. Menerima uang masuk dan uang keluar

b. Menerima setoran premi

c. Menyusun seluruh berkas untuk dilaporkan kepada pengawas intern

4. Layanan I

Bagian Layanan I atau biasa disebut bagian produksi bertugas untuk :

a. Memeriksa kelengkapan Surat Permintaan bagi nasabah baru

b. Mengentri Surat Permintaan

c. Menghitung kebenaran provisi

d. Mengarsip seluruh dokumen yang menyangkut dengan Surat Permintaan

sampai dengan tercetaknya polis.

e. Menyampaikan polis yang sudah keluar kepada pemegang polis tersebut atau

kepada Mitra Kerja.

5. Layanan II

Bagian Layanan II disebut juga dengan Bagian Pinjaman Polis (PJ Pol) dan

Klaim. Tugasnya adalah melayani pengajuan klaim dan pinjaman dari nasabah.

Adapun jenis-jenis klaim yang dikeluarkan seperti :

a. Klaim Habis Kontrak

b. Klaim Meninggal Dunia

c. Klaim Harga Tunai

d. Klaim Kesehatan

e. Klaim Kecelakaan

6. Agen Koordinator/Supervisor

Agen Koordinator adalah agen yang mempunyai kewajiban pokok melakukan

pengawasan, pengendalian dan pembinaan terhadap Agen Ordinary dan Agen

Produksi yang berada di bawah koordinasinya. Agen Koordinator minimal

membawahi 10 orang agen, dengan jumlah Agen Ordinary minimal 1 orang dan

Agen Produksi sebanyak-banyaknya.

7. Agen Ordinary (Pengutip)

Agen Ordinary bertugas mengelola portofolio polis dengan kewajiban pokok

melakukan kegiatan pengutipan premi dan pelayanan terhadap pemegang polis

dibawah pengawasan dan koordinasi Agen Koordinasi.

8. Agen Produksi

Agen Produksi adalah agen yang mempunyai kewajiban pokok melakukan

kegiatan penutupan produksi baru asuransi jiwa sesuai dengan segmen pasarnya.

E. Visi dan Misi AJB Bumiputera 1912 1. Visi dan Misi Korporat

Visi

Menjadikan AJB Bumiputera 1912 sebagai perusahaan asuransi jiwa

terkemuka di Indonesia.

Misi

a. AJB Bumiputera 1912 turut berperan serta dalam pembangunan bangsa

dan peningkatan kesejahteraan masyarakat melalui jasa asuransi jiwa.

b. AJB Bumiputera 1912 senantiasa menyediakan produk yang inovatif,

berkualitas tinggi dan nilai tambah yang optimal kepada pemegang polis.

c. AJB Bumiputera 1912 senantiasa mengadakan pelatihan dan pendidikan

serta peningkatan profesionalisme bagi karyawan dan karyawati dengan

kompensasi yang sebanding dengan prestasi sekaligus memperbaiki

kesejahteraannya.

2. Visi dan Misi Direktorat Pemasaran Visi

Menjadikan Direktorat Pemasaran sebagai pilar utama terwujudnya AJB

Misi

Mewujudkan pertumbuhan market share dan profit melalui :

a. Produk yang kompetitif

b. Sistem yang memadai

c. SDM Pemasaran yang berkualitas

d. Implementasi budaya “Bumiputera”

3. Visi dan Misi Divisi Asuransi Perorangan (Asper) Visi

Menjadikan Divisi Asper sebagai organisasi pemasaran “SEHATI” (Sehat,

Kuat dan Sinergi) untuk mendukung terwujudnya pertumbuhan market share

dan profit.

Misi

Mewujudkan pertumbuhan bisnis yang sehat dan organisasi yang kuat dengan

cara :

a. Meningkatkan kualitas Sumber Daya Manusia, bisnis dan pelayanan.

F. Jenis-jenis Produk Asuransi

Berikut beberapa produk asuransi yang ditawarkan AJB Bumiputera 1912 :

1. Eka Waktu Ideal

Ciri-ciri :

a. Dijual dengan mata uang rupiah.

b. Kontrak maksimal 20 tahun dan minimal 5 tahun.

c. Premi minimal Rp 150.000 per tahun.

d. Dapat ditambah dengan Rider Kecelakaan.

e. Jika dibayar tahunan ada reduksi 2 % x Premi.

Manfaat :

a. Jika tertanggung hidup sampai kontrak asuransi berakhir maka akan

dibayarkan sejumlah premi yang disetorkan ditambah Reversionary Bonus

(RB).

b. Jika tertanggung meninggal dunia dalam masa asuransi akan dibayarkan

Uang Pertanggungan (UP) dan asuransi berakhir.

2. Mitra Beasiswa Berencana

Ciri-ciri :

a. Dijual dengan mata uang rupiah.

b. Lama kontrak tergantung umur anak saat masuk (maksimal 17 tahun).

d. Dapat ditambah dengan Rider Kecelakaan.

Manfaat

a. Jika tertanggung hidup sampai akhir kontrak asuransi, akan dibayarkan UP +

RB dan Dana Tahapan :

Saat Masuk TK = 5 % x UP

Saat Masuk SD = 10 % x UP

Saat Masuk SMP = 20 % x UP

Saat Masuk SMA = 30 % x UP

Saat Masuk PT = 40 % x UP

b. Jika tertanggung meninggal dunia dalam masa asuransi, akan dibayarkan UP

pada saat meninggal, Dana tahapan sesuai dengan ketentuan dan polis

menjadi bebas premi.

3. Mitra Melati Ciri-ciri :

a. Dijual dengan mata uang rupiah.

b. Kontrak maksimal 10 tahun minimal 5 tahun

c. Premi minimal Rp 1.000.000 per tahun

d. Investasi digaransi 4,5 %

e. Karena berbentuk investasi maka tidak dapat ditambah dengan Rider

Manfaat :

a. Jika tertanggung hidup sampai akhir kontrak asuransi maka akan dibayarkan

akumulasi dana akhir.

b. Jika tertanggung meninggal dunia dalam masa asuransi maka akan

dibayarkan UP + Akumulasi Dana pada saat itu.

4. Mitra Permata Ciri-ciri :

a. Dijual dengan mata uang rupiah yang berbentuk investasi.

b. Kontrak maksimal 15 tahun dan minimal 5 tahun.

c. Premi minimal Rp 2.000.000

d. Investasi digaransi 4,5 %

e. Dapat ditambah dengan Rider Kecelakaan Resiko A.

f. Pada dasarnya adalah premi tunggal tapi bisa ditambah minimal Rp 500.000

dengan kelipatan Rp 100.000.

g. UP = 1 : 1,25 s/d 1 : 5 dari premi.

h. Saldo minimal Rp 250.000

Manfaat :

a. Jika tertanggung hidup sampai akhir kontrak asuransi, maka akan dibayarkan

b. Jika tertanggung meninggal dunia dalam masa asuransi maka akan

dibayarkan UP + Nilai Tunai pada saat itu.

c. Nilai Tunai dapat diambil maksimal 50% dari Harga Tunai pada tahun ke-3.

Maksimal pengambilan 3x dalam setahun, dengan jarak 3 bulan.

5. Mitra Sehat

Ciri-ciri :

a. Dijual dengan mata uang rupiah yang berbentuk investasi.

b. Kontrak maksimal 10 tahun dan minimal 5 tahun.

c. UP minimal Rp 50.000.000.

d. Investasi digaransi 4,5%.

Manfaat :

a. Jika tertanggung hidup sampai akhir kontrak asuransi maka akan dibayarkan

Akumulasi Dana Akhir.

b. Jika tertanggung meninggal dunia dalam masa asuransi maka akan

dibayarkan UP + Akumulasi Dana pada saat klaim.

c. Jika tertanggung sakit dalam masa asuransi dan rawat inap di rumah sakit

setelah polis berjalan minimal 6 bulan maka akan dibayarkan Dana Rawat

Inap sebesar 3‰ x UP dihitung hari ke-3, yang dibayarkan maksimal 90 hari

6. Mitra Cerdas

Ciri-ciri :

a. Dijual dengan mata uang rupiah.

b. Kontrak tergantung umur anak saat masuk maksimal 17 tahun.

c. UP minimal Rp 50.000.000

d. Investasi digaransi 4,5% per tahun.

Manfaat :

a. Jika tertanggung hidup sampai akhir kontrak asuransi maka akan dibayarkan

UP + Selisih Hasil Pengembangan Dana.

b. Dana Tahapan sesuai dengan ketentuan :

Saat masuk SD, 6 tahun = 25% x UP

Saat masuk SMP, 12 tahun = 25% x UP

Saat masuk SMU, 15 tahun = 25% x UP

Saat masuk PT, 18 tahun = 25% x UP

c. Jika tertanggung meninggal dunia dalam masa asuransi akan dibayarkan UP +

Akumulasi Dana pada saat meninggal, Dana Tahapan Belajar sesuai dengan

ketentuan dan polis menjadi bebas premi.

7. Mitra Guru

Ciri-ciri :

b. Kontrak berakhir pada saat guru berumur 60 tahun.

c. Lama kontrak = 60 tahun dikurangi umur saat masuk.

d. Hanya dijual pada guru.

e. Premi minimal Rp 100.000/bulan

f. Investasi digaransi 4,5% per tahun.

g. Uang Pertanggungan naik 20% setiap tahun.

Manfaat :

a. Jika tertanggung hidup sampai akhir masa asuransi (pensiun) maka akan

dibayarkan Akumulasi Dana Akhir.

b. Jika tertanggung meninggal dunia dalam masa asuransi maka akan

dibayarkan UP yang sudak naik 20% setiap tahun + Akumulasi Dana pada

saat klaim.

8. Mitra Dana

Ciri-ciri :

a. Dijual dengan mata uang rupiah yang berbentuk investasi.

b. Kontrak maksimal 15 tahun dan minimal 5 tahun.

c. Premi tunggal minimal 5 tahun.

d. Investasi digaransi 4,5%.

e. Diberikan reduksi :

Jika premi Rp 500.000.000 – Rp 750.000.000 = 7,5%

Jika premi > Rp 750.000.000 = 10%

Manfaat :

a. Jika tertanggung hidup sampai akhir kontrak asuransi maka akan dibayarkan

Akumulasi Dana Akhir.

b. Jika tertanggung meninggal dunia dalam masa asuransi maka dibayarkan

100% UP + Akumulasi Dana pada saat meninggal.

9. Mitra Prima

Ciri-ciri :

a. Dijual dengan kurs dolar.

b. Kontrak maksimal 15 tahun dan minimal 5 tahun.

c. Premi minimal $100 disetahunkan.

d. Bisa ditambah dengan Rider Kecelakaan.

Manfaat :

a. Jika tertanggung hidup sampai akhir masa kontrak asuransi maka akan

dibayarkan UP + Reversionary Bonus (RB).

b. Jika tertanggung meninggal dunia dalam masa asuransi maka akan

10. Mitra Pusaka

Ciri-ciri :

a. Dijual dengan standar kurs dolar berbentuk investasi.

b. Cara bayar tunggal.

c. Kontrak maksimal 15 tahun dan minimal 3 tahun.

d. Premi minimal $200 dan bisa ditambah sewaktu-waktu minimal $100 atau

kelipatan $100.

e. Bisa ditambah dengan Rider Kecelakaan Resiko A.

f. UP meninggal dibanding dengan premi 1 : 1 s/d 1 : 5

g. Saldo minimal $100.

Manfaat :

a. Jika tertanggung hidup sampai akhir kontrak asuransi maka akan dibayarkan

Akumulasi Dana Akhir.

b. Harga Tunai dapat diambil setelah polis berjalan 1 tahun, maksimal 50% dari

NT dengan pengambilan maksimal 3 kali dalam setahun.

c. Jika tertanggung meninggal dalam masa asuransi maka akan dibayarkan UP +

Akumulasi Dana pada saat meninggal dan asuransi berakhir.

11. Mitra Utama

Ciri-ciri :

b. Cara bayar tunggal.

c. Kontrak maksimal 15 tahun dan minimal 3 tahun.

d. Pembayaran premi minimal $5000.

e. Penambahan premi minimal $1000 atau kelipatan $100.

Manfaat :

a. Jika tertanggung hidup sampai akhir kontrak asuransi maka akan dibayarkan

Akumulasi Dana Akhir.

b. Dapat biaya perawatan di rumah sakit 2‰ x UP per hari maksimal 90 hari

dalam setahun yang dihitung hari ke-3.

c. Penarikan Harga Tunai 50% maksimal 3 kali dalam setahun dengan jarak

pengambilan minimal 3 bulan.

d. Jika tertanggung meninggal dunia pada saat masa asuransi maka akan

dibayarkan 100% x UP (jika tertanggung meninggal dunia di rumah sakit

biasa) dan 200% x UP (sesuai kelipatan) + Nilai Tunai (jika tertanggung

meninggal karena kecelakaan dan asuransi berakhir).

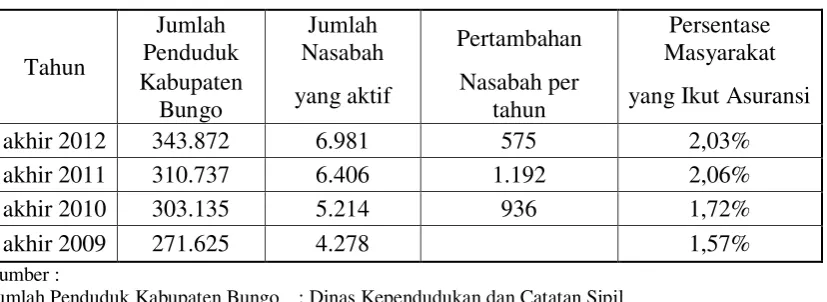

G. Tingkat Kesadaran Masyarakat Kabupaten Bungo Terhadap Asuransi

Tingkat kesadaran masyarakat Kabupaten Bungo akan jaminan hidup di

masa depan dengan cara ikut menjadi pemegang polis AJB Bumiputera 1912

cabang Muara Bungo dapat dilihat dari perbandingan antara jumlah penduduk

cabang Muara Bungo. Target pencapaian per bulan adalah sebesar 105 pemegang

polis atau sebanyak 1260 per tahun.

Tabel 2.1

Persentase Perbandingan Jumlah Nasabah dengan Jumlah Penduduk Kabupaten Bungo

Tahun

tahun yang Ikut Asuransi

akhir 2012 343.872 6.981 575 2,03%

akhir 2011 310.737 6.406 1.192 2,06%

akhir 2010 303.135 5.214 936 1,72%

akhir 2009 271.625 4.278 1,57%

Sumber :

Jumlah Penduduk Kabupaten Bungo : Dinas Kependudukan dan Catatan Sipil

Jumlah Nasabah yang Aktif : AJB Bumiputera 1912 cabang Muara Bungo

Bila dilihat perbandingan antara jumlah penduduk Kabupaten Bungo dengan

jumlah pemegang polis AJB Bumiputera 1912 Muara Bungo persentasenya masih

kecil, hal ini disebabkan karena masih rendahnya kesadaran untuk mendaftar

menjadi pemegang polis asuransi, selain itu beberapa faktor yang menentukan

sedikit banyaknya masyarakat yang ikut menjadi pemegang polis asuransi adalah

faktor ekonomi, selera konsumen, kewilayahan dan kompetitor.

Faktor-faktor tersebut tentunya akan saling berkaitan dan berpengaruh satu

sama lain. Faktor ekonomi seperti penghasilan masyarakat akan menentukan

mereka untuk mau ikut menjadi nasabah atau tidak. Sebagai contoh petani karet di

mereka juga meningkat, maka ketika seorang agen mengajak untuk ikut menjadi

pemegang polis tentunya akan lebih mudah dibandingkan dengan saat penghasilan

mereka turun akibat harga karet murah. Pada saat harga karet murah, tentu selera

masyarakat akan produk asuransi yang ditawarkan menurun. Selain itu faktor

kewilayahan juga ikut menentukan, misalnya antara kota dengan desa, tentu yang

lebih banyak menjadi pemegang polis asuransi adalah wilayah kota, hal ini

disebabkan karena luas wilayah yang lebih besar, jumlah penduduk yang lebih

banyak serta kesadaran masyarakat kota yang lebih tinggi akan jaminan hidup di

masa depan. Faktor selanjutnya adalah kompetitor, semakin banyak muncul

perusahaan asuransi yang sejenis maka semakin banyak pilihan masyarakat, ini

tentunya menjadi tantangan bagi perusahaan AJB Bumiputer 1912 untuk lebih

berinovasi agar tidak kehilangan nasabah.

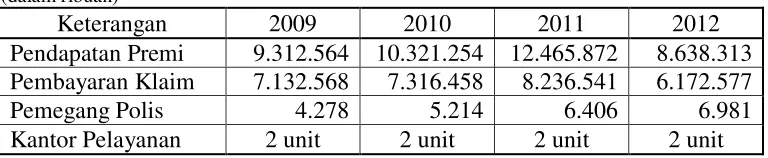

Kinerja usaha terkini atau hasil yang telah dicapai oleh perusahaan selama

beberapa tahun belakangan dapat dilihat dari tabel berikut ini :

Tabel 2.2

Perkembangan Pencapaian AJB Bumiputera 1912 cabang Muara Bungo

(dalam ribuan)

Keterangan 2009 2010 2011 2012

Pendapatan Premi 9.312.564 10.321.254 12.465.872 8.638.313 Pembayaran Klaim 7.132.568 7.316.458 8.236.541 6.172.577

Pemegang Polis 4.278 5.214 6.406 6.981

Kantor Pelayanan 2 unit 2 unit 2 unit 2 unit