BAB II

TINJAUAN PUSTAKA

2.1. Uraian Teoritis

2.1.1. Teori Tentang Deskripsi Prestasi Kerja

Menurut Sondang (2004: 225) prestasi kerja adalah suatu pendekatan dalam melakukan penilaian kerja para pegawai dimana terdapat berbagai faktor yaitu:

1. Yang dinilai adalah manusia yang disamping memiliki kemampuan tertentu juga tidak luput dari berbagai kelemahan dan kekurangan.

2. Penilaian yang dilakukan pada serangkaian tolok ukur tertentu yang realistik, berkaitan langsung dengan tugas seorang serta kriteria yang ditetapkan danditerapkan secara obyektif.

Menurut Dharma (2001) prestasi kerja adalah perbandingan antara penampilan seseorang dengan hasil yang diharapkan. Penilaian evaluasi kerja menunjukkan hasil yang telah dicapai pegawai selama ini. Menurut Dessler (2002) prestasi kerja karyawan adalah suatu informasi yang digunakan sebagai dasar pengambilan keputusan tentang promosi dan gaji. Penilaian prestasi kerja ialah sebuah penilaian sistematis terhadap karyawan oleh atasannya atau beberapa ahli lainnya yang paham akan pelaksanaan pekerjaan oleh karyawan atau jabatan itu.

Pendapat yang tidak jauh berbeda dari Handoko (2001: 135) mengatakan bahwa penilaian prestasi kerja adalah proses melalui mana organisasi-organisasi mengevaluasi atau menilai prestasi kerja karyawan, kegiatan ini dapat memperbaiki keputusan-keputusan personalia dan memberikan umpan balik kepada karyawan tentang pelaksanaan kerja mereka.

Dari berbagai definisi di atas dapat dibatasi bahwa prestasi kerja sebagai suatu hasil atau taraf kesuksesan yang dicapai oleh seseorang didalam bidang pekerjaannya menurut kriteria tertentu yang berlaku untuk suatu pekerjaan.

2.1.1.1. Faktor-faktor yang Mempengaruhi Prestasi Kerja

Banyak hal yang dapat mempengaruhi prestasi kerja seseorang. Prestasi yang baik atau buruk dalam pekerjaannya dipengaruhi oleh beberapa faktor yang berasal dari dalam dirinya maupun yang berasal dari luar dirinya.

Menurut Handoko (2001: 193) banyak faktor yang dapat mempengaruhi prestasi kerja antara lain: motivasi, kepuasan kerja, tingkat stres, kondisi fisik pekerjaan, system kompensasi dan desain pekerjaan sebagai berikut:

Menurut Handoko (2001: 193) banyak faktor yang dapat mempengaruhi prestasi kerja antara lain motivasi, kepuasan kerja, tingkat stres, kondisi fisik pekerjaan, sistem kompensasi dan desain pekerjaan.

2.1.1.1.1. Motivasi

memastikan bahwa mereka sampai kesuatu tujuan. Sedangkan pengertian motivasi menurut Reksohadiprodjo (2001: 165) adalah keadaan dalam pribadi seseorang yang mendorong keinginan individu untuk melakukan kegiatan kegiatan tertentu untuk mencapai suatu tujuan.

Sedangkan menurut Maslow (et.al, 2002: 97) motivasi ialah bahwa kebutuhan manusia tersusun dalam suatu hirarki”. Tingkat kebutuhan yang paling rendah adalah kebutuhan fisiologis dan tingkat yang tertinggi ialah kebutuhan akan perwujudan diri. Kebutuhan-kebutuhan tersebut didefinisikan sebagai berikut:

a. Fisiologi: Kebutuhan akan makan, minum, tempat tinggal dan bebas dari rasa sakit.

b. Keselamatan dan keamanan (safety and security): Kebutuhan akan kebebasandari ancaman, yakni aman dari ancaman kejadian atau lingkungan. c. Rasa memiliki (belongingness), sosial, dan cinta: Kebutuhan akan

teman,afiliasi, interaksi dan cinta.

d. Harga diri (esteems): Kebutuhan akan penghargaan diri dan penghargaan dariorang lain.

e. Perwujudan diri (self actualizatiton): Kebutuhan untuk memenuhi diri sendiridengan memaksimumkan penggunaan kemampuan, keahlian dan potensi. 2.1.1.1.2. Kepuasan Kerja

Sedangkan menurut Vroom (2002) menjelaskan bahwa kepuasan kerja dapat mengarahkan kepada sikap positif terhadap kemajuan suatu pekerjaan.

Kepuasan kerja yang tinggi atau baik akan membuat karyawan semakin meningkatkan prestasi kerja atau organisasi sehingga karyawan terkomitmen organisasi dalam bekerja, bekerja dengan rasa tenang dan yang lebih penting lagi kepuasan kerja yang tinggi akan memperbesar kemungkinan tercapainya perstasi kerja yang tinggi dan komitmen organisasi yang tinggi pula. Karyawan yang tidak merasa puas terhadap pekerjaanya, cenderung akan melakukan atau penghindar diri dari situasi-situasi pekerjaan baik yang bersifat fisik maupun psikologis. 2.1.1.1.3. Tingkat stress

Gibson et al dalam Yuliati (2000: 9) mengemukakan bahwa tingkat stres kerja dikonseptulisasi dari beberapa titik pandang, yaitu tingkat stres sebagai stimulus, tingkat stres sebagai respon dan tingkat sires sebagai stimulus-respon. Tingkat stres sebagai stimulus merupakan pendekatan yang menitik beratkan pada lingkungan. Definisi stimulus memandang tingkat stress sebagai suatu kekuatan yang menekan individu untuk memberikan tanggapan terhadap tingkat stres. Pendekatan ini memandang tingkat stres sebagai konsekuensi dari interaksi antara stimulus lingkungan dengan respon individu.

dipandang sebagai kondisi kejiwaan yang merupakan manifestasi upaya penyesuaian antara individu dengan berbagai tindakan, situasi, dan kejadian yang menuntut respon pada individu tersebut. Jadi tingkat stres dianggap sebagai reaksi terhadap suatu situasi dan bukan situasi itu sendiri. Tingkat stres dalam nuansa negatif sering digambarkan sebagai kondisi tertekan karena adanya perbedaan antara harapan dengan kenyataan.

Sumber tingkat stres ditempat kerja langsung mempengaruhi aktivitas pribadi yang tidak berkaitan dengan kerja. Secara garis besar penyebab tingkat stress dikelompokkan menjadi dua, yaitu on the job dan off the job (Handoko, 2001: 45) yang bersumber pada konflik-konflik seperti permasalahan keluarga, isolasi sosial, perubahan teknologi, ketakutan pemutusan kerja, kekerasan di tempat kerja, persaingan, dan keragaman tenaga kerja. Selain itu pemberian kewenangan yang lebih besar sebagai wujud pemberdayaan dan pengembangan tim kerja pada karyawan, konflik peran, konflik harapan, perasaan frustrasi atas beban pengurusan anggota keluarga yang lanjut usia dan anak-anak, dan system kompensasi yang diberikan pada karyawan juga berpotensi menimbulkan tingkat stres. Stres dapat mempengaruhi prestasi kerja, semakin stres kerja maka semakin rendah prestasi kerja.

2.1.1.1.4. Kondisi Fisik Pekerjaan

Manajemen yang baik adalah manajemenyang memikirkan bagaimana

tentang lingkungan kerja yang baik danmenyenangkan karena sangat dibutuhkan

oleh tenaga kerjanya. Lingkungan kerjadiduga mempunyai pengaruh kuat dalam

dalam lingkungan pengendalian manajemen terpadu yang unsur-unsurnya adalah

tenaga kerja, alat kerja, kondisi kerja, pimpinan perusahaan, dan pola kebijakan

Martoyo (2002). Secara umumlingkungan kerja dalam suatu organisasi atau perusahaan di mana parakaryawan melaksanakan tugas dan pekerjaannya. Lingkungan kerja adalahsegala sesuatu yang ada di lingkungan pekerja yang dapat mempengaruhidirinya dalam menjalankan tugas yang dibebankan Nitisemito (1996).

Kondisi fisik pekerjaan dalam suatu organisasi atau perusahaanmempunyai peranan penting untuk kelancaran proses produksi karena lingkungankerja yang baik tidak hanya dapat memuaskan karyawan dalam melaksanakantugas, tetapi juga berpengaruh dalam meningkatkan prestasi kerja karyawan.

2.1.1.1.5. Sistem Kompensasi

Handoko (2001) mengatakan systemkompensasi adalah segala sesuatu yang diterima para karyawan sebagai balas jasauntuk kerja mereka. Sedangkan menurut Dessler (2002) mengemukakanbahwa sistem kompensasi merupakan salah satu bentuk pembayaran atau imbalanyang diberikan kepada karyawan dan timbul dari dipekerjakannya karyawan itu.

Berdasarkan uraian tersebut dapat disimpulkan kompensasi merupakan segala bentuk imbalan atau balas jasa yang diberikan oleh perusahaan dan diterima oleh para karyawan atas kerja yang telah dilakukan. Menurut Handoko (2001) tujuan pemberian kompensasi adalah:

organisasi-organisasi bersaingdalam pasar tenaga kerja, tingkat pengupahan harus sesuai dengan kondisisuplai dan permintaan tenaga kerja. Terkadang tingkat gaji yang relativetinggi diperlukan untuk menarik para pelamar yang cakap dan sudah bekerja diberbagai organisasi lain.

2. Mempertahankan sumber daya manusia yang ada sekarang, bila tingkat kompensasitidak kompetitif niscaya banyak karyawan yang baik akan keluar. 3. Menjamin keadilan, administrasi pengupahan dan penggajian perusahaanuntuk

memenuhi prinsip keadilan. Keadilan dan konsisten internal dan eksternalsangat penting diperhatikan dalam tingkat kompensasi.

4. Kepuasan kerja, dengan balas jasa karyawan akan dapat memenuhi kebutuhankebutuhanfisik, status, sosial, dan egoistiknya sehingga ia memperoleh kepuasankerja dan jabatanya.

5. Motivasi, jika balas jasa yang diberikan cukup besar manajer akan mudahmemotivasi karyawanya.

6. Disiplin, dengan pemberian balas jasa yang cukup besar maka disiplin karyawansemakin baik. Mereka akan menyadari serta menaati

peraturan-peraturanyang berlaku.

2.1.1.1.6. Desain Pekerjaan

berbagai macampekerjaan yang dilakukan oleh karyawan. Semakin tinggi variasi pekerjaan yang dilakukan maka prestasi kerja yang dihasilkan oleh karyawan. 2.1.1.2. Penilaian Prestasi Kerja

Dalam suatu perusahaan, sumber daya manusia merupakan asset yang perlu dipelihara. Hal ini disebabkan mereka telah memberikan sumbangannya terhadap kemampuan perusahaan. Besarnya sumbangan karyawan tersebut masih harus diukur. Salah satu cara untuk mengukurnya adalah melakukan penilaian prestasi kerja

Penilaian prestasi kerja menurut Handoko (2001) adalah sebuah mekanisme yang baik untuk mengendalikan orang. Karyawan menginginkan promosi, kenaikan gaji. Untuk memperoleh apa yang mereka inginkan mereka harus memberikan apa yang diinginkan oleh atasan mereka.

Penilaian prestasi kerja merupakan usaha membandingkan antara hasil yang dicapai oleh karyawan dengan standar prestasi yang telah ditetapkan. Penilaian prestasi kerja merupakan suatu system yang mengevaluasi prestasi kerja periodik. Dengan demikian penilaian prestasi kerja karyawan merupakan suatu proesdural formal yang sistematik untuk mengevaluasi hasil kerja yang telah dicapai karyawan secara periodik dalam usaha memenuhi berbagai kepentingan perusahaan dan karyawan.

2.1.1.2.1. Tujuan Penilaian Prestasi Kerja

1. Membantu setiap karyawan unutk lebih mengerti peran dan fungsinya. 2. Sebagai alat untuk mengetahui kelebihan dan kelemahan setiap karyawan

berkenan dengan peran dan fungsinya.

3. Membantu mengenali kebutuhan akan pengembangan setiap karyawan . 4. Menambah rasa kebenaran antart karyawan dengan atasan, sehingga

mampu meningkatkan kerjasama.

5. Mendorong terciptanya komunikasi yang lancar antara karyawan dengan atasan.

6. Sebagai alat umpan balik bagi karyawan agar dapat mawas diri dan menetapkan sasaran pribadi.

7. Membantu karyawan dalam menyerap norma, budaya, dan nilai-nilai tradisional.

8. Mempersiapkan karyawan untuk memegang pekerjaan dengan jenjang yang lebih tinggi dengan cara memperkuat kualitas dan perkembangan perilaku kerjanya yang relevan dengan jenjang yang lebih tinggi tersebut. 9. Sebagai alat yang membantu dalam menciptakan iklim yang positif dalam

perusahaan.

10.Memberi informasi dalam berbagai keputusan kepegawaian.

2.1.2. Upah Kerja

2.1.2.1. Teori Tentang Upah Kerja

Upah merupakan suatu imbalan jasa yang harus diberikan oleh perusahaan kepada pekerja atau pegawai sebagai balas jasa terhadap hasil kerja mereka. Upah juga merupakan salah satu pendorong bagi manusia untuk bekerja karena dengan mendapat upah berarti mereka akan dapat memenuhi kebutuhan hidupnya. Dengan pemberian upah yang sesuai dengan jasa yang mereka berikan akan menimbulkan rasa puas, sehingga mereka akan berusaha atau bekerja dengan lebih baik lagi.

Upah merupakan sesuatu sumber penghidupan yang penting bagi setiap orang yang telah mengikatkan dirinya dalam perjanjian kerja, yang berarti tidak ada manusia yang mau mengerahkan tenaga atau jasanya untuk mengerjakan sesuatu secara terus-menerus atau dalam tugas waktu tertentu demi kepentingan orang lain atau pihak lain tanpa memperoleh upah atau imbalan yang memadai, karena upah atau imbalan yang memadai tersebut merupakan sumber penghidupannya yang dapat digunakan untuk membeli kebutuhan hidupnya. Dengan kata lain dengan adanya pemberian upah ini dapat meningkatkan semangat kerja atau dengan kata lain sebagai motivasi kerja untuk melaksanakan pekerjaannya, dan mau meningkatkan prestasi kerja.

2.1.2.2. Faktor-faktor yang Mempengaruhi Upah Kerja

1. Pengaruh lamanya kerja

Lama kerja sangat berpengaruh pada pengalaman dan keahlian dari para pekerja, pekerja yang sering melakukan pekerjaan yang sama akan semakin ahli keterampilannya, dan ini akan meningkatkan upah kerjanya bila dibandingkan dengan pekerja yang belum berpengalaman.

2. Pemerintah

Pemerintah mengeluarkan peraturan-peraturan yang harus diikuti oleh perusahaan (termasuk perusahaan BUMN PT. PLN (Persero) Wilayah Sumatera Utara) merupakan batas bawah dari tingkat upah yang harus dibayar. Dengan adanya peraturan ini akan mempengaruhi perusahaan tersebut didalam menentukan besarnya upah yang akan diberikan kepada karyawan.

3. Produktivitas kerja

Semakin produktif hasil kerja seorang pekerja maka akan semakin tinggi pula upah yang diterimanya, sebab suatu pekerjaan akan dibayar lebih atau kurang dari pekerjaan lain karena perbedaan produktivitas dari pekerjaan-pekerjaan lain karena perbedaan produktivitas dari pekerjaan-pekerjaan itu.

4. Pengaruh jam kerja dan lembur

5. Pengaruh lokasi pekerjaan

Semakin sulit tempat lokasi proyek yang akan dicapai oleh para pekerja maka akan semakin tinggi pula standar upah kerjanya, karena akan sulit mendartangkan para pekerja sehingga dibutuhkan pengeluaran lebih untuk transportasi atau pengankutan ke lokasi proyek.

2.1.2.3. Macam-macam upah

Upah dibedakan menjadi dua macam, yaitu upah menurut waktu dan upah menurut kesatuan hasil. Upah yang menurut waktu yaitu upah yang diberikan kepada pekerja menurut waktu kapasitas kerjanya, pembayaran upah tersebut dilakukan secara harian, mingguan, maupun bulanan. Sedangkan upah menurut kesatuan hasil yaitu upah yang diberikan kepada para pekerja menurut prestasi yang dihasilkan oleh para pekerja tersebut.

2.1.2.4. Prinsip-prinsip pemberian Upah

Menurut Moekijat (1992) agar pemberian upah dapat berjalan dengan baik maka hendaknya mengikuti prinsip-prinsip pemberian upah yang baik, yaitu : 1. Upah yang diberikan harus cukup

Upah tersebut dapat memenuhi kebutuhan hidupnya sehari-hari. 2. Upah yang diberikan harus adil

Dengan terlambatnya pemberian upah kepada pekerja maka akan menyebabkan pekerja merasa tidak puas apalagi sampai perusahaan berhutang pada pekerja.

4. Besar kecilnya upah harus mengikuti perkembangan harga barang di pasar. 5. Sistem pembayaran upah harus mudah dipahami dan dilaksanakan.

6. Perbedaan dalam tingkat upah harus didasarkan atas evaluasi jabatan yang objektif.

2.1.3. Anggaran

Menurut Munawir (1995:47), anggaran merupakan rencana jangka pendek (biasanya satu tahun)perusahaan untuk melaksanakan sebagian rencana jangka panjang yangberisilangkah-langkah strategik untuk mewujudkan strategi objektif tertentu sertataksiran sumber daya yang diperlukan Munawir (1995:47). Penganggaran menurut Nafarin (2000) adalah “suatu rencana keuanganperiodik yang disusun berdasarkan program-program yang telah disahkan”. Penganggaran merupakan rencana tertulis mengenai kegiatan suatu organisasiyang dinyatakan secara kuantitatif dan umumnya dinyatakan dalam satuan uanguntuk jangka waktu tertentu.

Selain itu Munawir (1995:52) juga berpendapat bahwa dalam penyusunan anggaran perlu diperhatikan perilaku para pelaksanaanggaran dengan cara mempertimbangkan, hal-hal berikut ini:

menggambarkan kedinamisan, sedangkan anggaran yang dibuat terlalu tinggi hanyalah angan-angan

b. Untuk memotivasi manajer pelaksanaan diperlukan partisipasi top manajemen (direksi).

c. Anggaran yang dibuat harus mencerminkan keadilan, sehingga pelaksana tidak merasa tertekan, tetapi termotivasi.

d. Untuk membuat laporan realisasi anggaran diperlukan laporan yang akurat dan tepat waktu, sehingga apabila terjadi penyimpangan yang merugikan dapat segera diantisipasi lebih dini.

Agar tidak terjadi penafsiran yang berbeda-beda tentang arti anggaran yang sebenarnya, berikut ini adalah beberapa pendefinisian tentang apa yang dimaksud dengan anggaran. Anggaran menurut Mulyasari dan Sugiri, (2004:439). merupakan alat perencanaan manajerial dalam bentuk keuangan. Sedangkan pengertian anggaran lainnya menurut Horngren (1996 :188) merupakan ungkapan kuantitatif yang normal tentang rencana manajemen. Anggaran merupakan pernyataan estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran finansial(Mardiasmo, 2002:61).

Anggaran membantu manajer dalam merencanakan kegiatan dan mengawasi kinerja operasi. Penyusunan anggaran secara partisipatif kinerja para manajer akan meningkat. Hal ini didasarkan pada pemikiran bahwa ketika suatu tujuan atau standar yang dirancang secara partisipatif disetujui, maka karyawan akan menginternalisasi tujuan atau standar yang ditetapkan, dan karyawan juga memiliki rasa tanggungjawab pribadi untuk mencapainya karena mereka ikut serta terlibat dalam penyusunannya. Menurut Indriantoro (2000) Semakin tinggi tingkat keterlibatan manajer dalam proses penyusunan anggaran, akan semakin meningkatkan kinerja.

2.1.3.1. Fungsi Anggaran

Fungsi anggaran pada suatu perusahaan merupakan alat untuk membantu manajemen dalam pelaksanaan kegiatan, fungsi perencanaan, koordinasi, pengawasan, dan juga sebagai pedoman kerja dalam menjalankan perusahaan untuk tujuan yang telah ditetapkan. Winardi (1983:149) mengungkapkan bahwa fungsi anggaran adalah:

1. Fungsi Perencanaan

Perencanaan merupakan salah satu fungsi manajemen dan fungsi ini merupakan dasar pelaksanaan fungsi-fungsi manajemen lainnya.

2. Fungsi Pengawasan

pengawasan dilakukan untuk mengevaluasi prestasi kerja dan tindakan perbaikan apabila dianggap perlu.

3. Fungsi Koordinasi

Fungsi koordinasi menuntut adanya keselarasan tindakan bekerja dari setiap individu atau bagian dalam perusahaan untuk mencapai tujuan. Dengan demikian, dapat dikatakan bahwa untuk menciptakan adanya koordinasi diperlukan perencanaan yang baik, yang dapat menunjukkan adanya keselarasan rencana antara satu bagian dengan bagian lainnya.

4. Anggaran Sebagai Pedoman Kerja

Anggaran merupakan suatu rencana kerja yang disusun sistematis dan dinyatakan dalam unit moneter. Pada umumnya penyusunan anggaran berdasarkan pengalaman masa lalu dan taksiran pada masa yang akan datang dapat dijadikan pedoman kerja bagi setiap bagian dalam perusahaan untuk menjalankan kegiatannya.

Fungsi anggaran menurut Mulyadi (2001:502) adalah:

1. Anggaran merupakan hasil akhir proses penyusunan rencana kerja

2. Anggaran merupakan cetak biru aktifitas yang akan dilaksanakan perusahaan di masa yang akan datang

3. Anggaran berfungsi sebagai alat komunikasi intern yang menghubungkan berbagai unit organisasi dalam perusahaan yang menghubungkan manajer bawah dengan manajer atas.

5. Anggaran berfungsi sebagai alat pengendalian yang memungkinkan manajemen menunjuk bidang yang kuat dan lemah bagi perusahaan.

6. Anggaran berfungsi sebagai alat untuk mempengaruhi dan memotivasi manajer dan karyawan, agar senantiasa bertindak secara efektif dan efisien sesuai dengan tujuan organisasi.

2.1.3.2. Proses Penyusunan Anggaran

Menurut Ikhsan dan Ishak (2005:161), ada tiga tahapan utama dalam proses penyusunan anggaran yaitu:

1. Penetapan Tujuan

Aktifitas perencanaan dimulai dengan menerjemahkan tujuan organisasi yang luas ke dalam tujuan-tujuan aktivitas yang khusus. Controler dan direktur perencanaan memainkan peranan kunci dalam proses penyusunan anggaran yang disesuaikan dengan struktur organisasi, maupun gaya kepemimpinannya. Manajer tingkat bawah dan para karyawan sebaiknya diberikan kesempatan untuk berpartisipasi dalam proses penetapan tujuan, karena mereka merupakan bagian dari organisasi tersebut, dengan demikian proses penyusunan anggaran akan terlaksana lebih efektif.

2. Implementasi

3. Pengendalian dan Evaluasi Kinerja

Setelah anggaran diimplementasikan, maka anggaran tersebut berfungsi sebagai elemen kunci dalam sistem pengendalian. Anggaran menjadi tolok ukur terhadap kinerja aktual dibandingkan dengan kinerja yang direncanakan.

2.1.4. Anggaran Tenaga Kerja

Seperti halnya bahan baku, tenaga kerja dikelompokan menjadi dua bagian yaitu, tenaga kerja langsung dan tidak langsug. Tenaga kerja langsung adalah tenaga kerja yang secaralangsung berperan dalam proses produksi,yang memiliki karakteristik sebagai berikut :

1. Besar kecilnya biaya berhubungan secara langsung dengan tingkat kegiatan produksi.

2. Biaya yang dikeluarkan merupakan biaya variabel

3. Kegiatan tenaga kerja ini dapat langsung dihubungkan dengan produk akhir untuk penentuan harga pokok.

Sedangkan tenaga kerja tidak langsung adalah tenaga kerja yang secara tidak langsung berperan dalam proses produksi dan biayannya dikaitkan pada biayaoverheadpabrik.Karakteristik tenaga kerja tidak langsung yaitu :

1. Besar kecilnya biaya tidak berhubungan secara langsung dengan tingkat kegiatan produksi

Secara umum anggaran tenaga kerja adalah anggaran yang merencanakan secara terperincitentang upah yang akan dibayarkan kepada tenaga kerja langsung untuk periode yang akandatang. Anggaran tenaga kerja meliputi rencana tentang jumlah waktu yang diperlukan untukmenyelesaikan satu satuan produk, tarif upah dan waktu pengerjaan.

2.2. Penelitian Terdahulu

Tabel 2.1. Tabel Penelitian Terdahulu

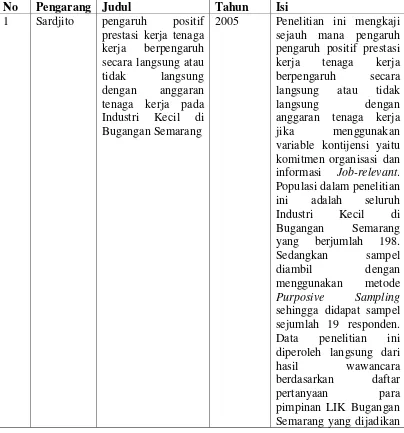

No Pengarang Judul Tahun Isi

1 Sardjito pengaruh positif prestasi kerja tenaga kerja berpengaruh secara langsung atau tidak langsung dengan anggaran tenaga kerja pada Industri Kecil di Bugangan Semarang

2005 Penelitian ini mengkaji sejauh mana pengaruh pengaruh positif prestasi kerja tenaga kerja berpengaruh secara langsung atau tidak langsung dengan anggaran tenaga kerja

jika menggunakan variable kontijensi yaitu komitmen organisasi dan informasi Job-relevant. Populasi dalam penelitian ini adalah seluruh Industri Kecil di Bugangan Semarang yang berjumlah 198. Sedangkan sampel diambil dengan menggunakan metode Purposive Sampling sehingga didapat sampel sejumlah 19 responden. Data penelitian ini diperoleh langsung dari

hasil wawancara berdasarkan daftar pertanyaan para pimpinan LIK Bugangan

responden. Teknis analisis yang digunakan adalah path analysis.

Penelitian ini membuktikan bahwa ada

pengaruh positif dari prestasi tenaga kerja terhadap anggaran. Prestasi tenaga kerja juga berpengaruh positif terhadap informasi jobrelevan.

2 Riyadi Hubungan antara partisipasi

penyusunan

anggaran dan kinerja manajerial dengan

manufaktur di Jawa Timur

2000 penelitian untuk

menguji hubungan antara partisipasi penyusunan anggaran dan kinerja manajerial dengan menggunakan variabel prestasi kerja dan pelimpahan wewenang sebagai variabel moderating.Pengumpulan

data dilakukan dengan menggunakan mail survey. Responden yang dipilih sebagai sampel penelitian adalah manajer yang berada dalam perusahaan manufaktur, berdomisili di wilayah Jawa Timur dan memiliki atasan serta bawahan. Data diperoleh dengan cara mengirimkan kuesioner kepada 340

responden yang terdaftar

dalam East Java

pengujian hipotesa yang digunakan adalah analisa

regresi berganda (multiple regression).

Hasil penelitian ini menunjukkan bahwa motivasi para manajer tidak mempengaruhi hubungan antara prestasi

kerja penyusunan anggaran dengan kinerja

manajerial. Namun, pelimpahan wewenang ternyata mempengaruhi hubungan antara prestasi

kerja penyusunan anggaran dengan kinerja

manajerial.

3 Sariyathi Beberapa Faktor Yang Berasosiasi Dengan Prestasi Kerja Karyawan PDAM Kabupaten Klungkung

2006 variabel yang

digunakan adalah motivasi, kepuasan kerja,

kondisi fisik pekerjaan, dan kemampuan kerja

dengan variabel dependen prestasi kerja.

Hasil penelitian menunjukkan (1) Dari

hasil perhitungan terbukti bahwa secara bersama-sama maupun secara individual faktor motivasi, kepuasan kerja,

kondisi fisik pekerjaan,

4 Rahmisyari Analisis Faktor-Faktor Prestasi Kerja Karyawan terhadap anggaran karyawan

2007 Variabel penelitian yang

dugunakan adalah kompensasi dan saran kerja. Hasil penelitian menunjukkan bahwa koefisisen determinasi R square = 0,8599 yang artinya bahwa ada sekitar 86% anggaran karyawan dipengaruhi oleh faktor-faktor prestasi kerja karyawan seperti

kepuasan kerja, kompensasi dan saran

2.3. Kerangka Konseptual

Penelitian ini mengusulkan bahwa prestasi kerja dan upah yang berpartisipasi dalam proses penyusunan anggaran bagi karyawan akan meningkatkan komitmen perusahaan PT. PLN (Persero) Wilayah Sumatera Utara yang kemudian komitmen perusahaan ini akan memperbaiki kinerja manajerial. Nouri dan Parker (1998) dan Subramaniam dan Mia (2001) yang dikutip dalam Ahmad dan Fatima (2008) menemukan bahwa anggaran memiliki hubungan positif dan signifikan dengan komitmen organisasi perusahaan. Manajer yang terlibat dalam proses penyusunan anggaran akan lebih mudah untuk menerima tujuan anggaran dan tujuan organisasi yang kemudian akan meningkatkan komitmen perusahaan para manajer tersebut (Nouri dan Parker, 1998 dalamAhmad dan Fatima, 2008).

Dalam bebarapa literatur, meskipun pada sektor perusahaan BUMN, menyatakan bahwa prestasi kerja dan upah karyawan outsourcing memiliki pengaruh positif terhadap anggaran perusahaan (Manogran, 1997; Nouri dan Parker, 1998 dalam Ahmad dan Fatima, 2008). Dengan demikian, semakin bagus prestasi kerja karyawan tersebut maka anggaran perusahaan tersebut akan lebih berdedikasi terhadap para karyawan sehingga menghasilkan kinerja yang lebih baik.

mereka bekerja. Dengan begitu sebuah prestasi kerja dan upah yang baik akan meningkatkankinerja para karyawan.

Kerangka penelitian ini digunakan untuk mempermudah jalan pemikiranterhadap permasalahan yang dibahas, terkait dengan hubungan antara prestasi kerja dan upah memiliki hubungan yang signifikan terhadap anggaran bagi karyawan outsourcing.

Menurut (Dharma, 2001) prestasi kerja adalah perbandingan antara penampilan seseorang dengan hasil yang diharapkan. Penilaian evaluasi kerja menunjukkan hasil yang telah dicapai pegawai selama ini. Menurut (Dessler, 2002) prestasi kerja karyawan adalah suatu informasi yang digunakan sebagai dasar pengambilan keputusan tentang promosi dan gaji.

Penilaian prestasi kerja ialah sebuah penilaian sistematis terhadap karyawan oleh atasannya atau beberapa ahli lainnya yang paham akan pelaksanaan pekerjaan oleh karyawan atau jabatan itu. Menurut Simamora (2002: 415) penilaian prestasi kerja ialah suatu alat yang bermanfaat tidak hanya untuk mengevaluasi kerja dari para karyawan, tetapi juga untuk mengembangkan dan memotivasi organisasi kalangan karyawan. Pendapat yang tidak jauh berbeda mengatakan bahwa penilaian prestasi kerja adalah proses melalui mana organisasi-organisasi mengevaluasi atau menilai prestasi kerja karyawan, kegiatan ini dapat memperbaiki keputusan-keputusan personalia dan memberikan umpan balik kepada karyawan tentang pelaksanaan kerja mereka, Handoko, 2001: 135).

1. Motivasi, 2. Kepuasan kerja, 3. Tingkat stres,

4. Kondisi fisik pekerjaan, 5. Sistemkompensasi dan 6. Desain pekerjaan sebagai

Upah merupakan sesuatu sumber penghidupan yang penting bagi setiap orang yang telah mengikatkan dirinya dalam perjanjian kerja, yang berarti tidak ada manusia yang mau mengerahkan tenaga atau jasanya untuk mengerjakan sesuatu secara terus-menerus atau dalam tugas waktu tertentu demi kepentingan orang lain atau pihak lain tanpa memperoleh upah atau imbalan yang memadai, karena upah atau imbalan yang memadai tersebut merupakan sumber penghidupannya yang apat digunakan untuk membeli kebutuhan hidupnya. Dengan kata lain dengan adanya pemberian upah ini dapat meningkatkan semangat kerja atau dengan kata lain sebagai motivasi kerja untuk melaksanakan pekerjaannya, dan mau meningkatkan prestasi kerja.

Anggaran pada suatu perusahaan merupakan alat untuk membantu manajemen dalam pelaksanaan kegiatan, fungsi perencanaan, koordinasi, pengawasan, dan juga sebagai pedoman kerja dalam menjalankan perusahaan untuk tujuan yang telah ditetapkan. Dalam hal ini sebuah prestasi kerja dan upah yang baik akan memiliki hubungan dengan sebuah anggaran untuk karyawan outsourcing.

Prestasi Kerja X1

Upah X2

Anggaran Y H1

H2

Gambar 2.1. Kerangka Konseptual 2.4. Hipotesis

Hipotesis menurut Kuncoro (2009:59) merupakan pernyataan atau jawaban sementara tentang hubungan antar variabel-variabel dalam penelitian, dan merupakan pernyataan paling spesifik.

Ada tiga macam hipotesis yang dibuat dalam suatu percobaan penelitian, yaitu hipotesis 1, hipotesis 2, dan hipotesis 3. Berdasarkan teori diatas, maka penulis membuat hipotesis sebagai berikut :

H1 : Variabel Prestasi kerja berpengaruh terhadap variable anggaran H2 : Variabel Upah berpengaruh terhadap variable anggaran

H3 : Prestasi Kerja dan upah berpengaruh positif dan signifikan secara serempak (simultant) terhadap anggaran.

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian