BAB I PENDAHULUAN

1.1. Latar Belakang

Bank syariah adalah bank yang melaksanakan kegiatan usahanya

berdasarkan prinsip Islam, yaitu aturan perjanjian (akad) antara bank dengan

pihak lain (nasabah) berdasarkan hukum Islam (Rivai dan Arifin, 2010:170). Bank

syariah merupakan lembaga intermediasi dan penyedia jasa keuangan yang

bekerja secara halal yang sesuai dengan etika dan nilai-nilai Islam seperti

meniadakan bunga dan berorientasi pada kesejahteraan sosial masyarakat yang

merupakan tujuan dari ekonomi Islam.

Bank syariah pertama didirikan di Malaysia pada pertengahan tahun

1940-an, kemudian pada akhir tahun 1950-an didirikan di Pakistan, tetapi kedua

usaha ini tidak menuai sukses. Namun demikian, pada tahun 1963 bertempat di

Mesir didirikan bank syariah yang paling sukses dan modern yang bernama Mit

Ghamr Local Saving Bank. Bank ini mampu meningkatan jumlah deposan dan

tabungan pada kurun waktu yang cukup singkat yaitu tahun 1963-1967.

Kekacauan politik yang terjadi di Mesir menyebabkan bank tersebut mengalami

kemunduran, bahkan operasional bank tersebut diambil alih oleh bank sentral

Mesir dan National Bank of Mesir yang mengganti sistem nirbunga kembali

menjadi sistem konvensional dengan menggunakan bunga. Pada tahun 1971,

sistem nirbunga yang telah dipraktekkan oleh bank sebelumnya kembali

diterapkan pada rezim Sadat dengan ditandai dengan berdirinya Nasser Social

Bank Muamalat Indonesia (BMI) adalah bank syariah yang didirikan

pada tahun 1992 dan merupakan bank syariah pertama dan menjadi pioneer bagi

keberadaan bank syariah lain di Indonesia. Awalnya keberadaan Bank Muamalat

Indonesia ditanggapi biasa oleh masyarakat di Indonesia, namun krisis moneter

yang terjadi pada tahun 1998 merupakan awal mula eksistensi bank syariah di

masyarakat karena bank syariah adalah satu-satunya bank yang tetap bertahan dan

tidak terlikuidasi seperti bank-bank konvensional yang ada. Bank Muamalat tetap

bertahan dan semakin menunjukkan kinerja terbaiknya serta tidak pernah

menerima bantuan dari pemerintah meskipun saat itu terjadi krisis. Hal ini

memperlihatkan bahwa Bank Muamalat sebagai bank syariah tahan terhadap

krisis dan mampu bertumbuh dan berkembang dengan baik sampai saat ini.

Kemampuan bank syariah dalam menghadapi krisis ditanggapi positif

oleh masyarakat dan pemerintah. Dukungan pemerintah terhadap bank syariah

terlaksana dengan memberikan izin kepada bank umum konvensional untuk

membuka kantor cabang Unit Usaha Syariah (UUS) atau konversi sebuah bank

konvensional menjadi bank syariah. Hal ini juga merupakan implementasi dari

perubahan Undang-undang Perbankan No. 10 tahun 1998 yang mengizinkan bank

konvensional beroperasi secara dual system menggantikan UU No. 7 tahun 1992.

Selanjutnya, dukungan dari masyarakat terlihat dari banyaknya nasabah yang

mempercayakan dananya di bank syariah.

Perkembangan bank syariah di Indonesia ditandai pasca diberlakukannya

Undang-undang No.21 Tahun 2008 tentang Perbankan Syariah yang terbit tanggal

memiliki landasan hukum yang memadai dan akan mendorong pertumbuhannya

secara lebih cepat lagi. Selain itu, eksistensi bank syariah di Indonesia semakin

baik selaras dengan semakin meningkatnya permintaan dan kepercayaan

masyarakat terhadap keberadaan bank syariah. Bank syariah tetap stabil dan

memberikan keuntungan, kenyamanan dan keamanan bagi para pemegang

sahamnya, pemegang surat berharga, penyimpan dana dan peminjam dana.

Dengan progres perkembangannya yang impresif dan mencapai rata-rata

pertumbuhan aset lebih dari 65% pertahun dalam lima tahun terakhir, maka

diharapkan peran industri perbankan syariah dalam mendukung perekonomian

nasional akan semakin signifikan.

Industri perbankan syariah di Indonesia sampai dengan September 2011

tumbuh dengan pesat. Dari segi kuantitas, bank umum syariah di Indonesia saat

ini sudah mencapai sebelas bank. Dari pertumbuhan kelembagaan relatif cepat,

pada 2008 hanya ada lima bank syariah, saat ini mencapai sebelas bank umum

syariah (BUS), dua puluh tiga unit usaha syariah (UUS), 154 unit bank

perkreditan syariah (BPR Syariah), yang beroperasi di 129 kota di 33 provinsi.

Adapun kesebelas bank umum syariah tersebut adalah Bank Muamalat, Bank

Mandiri Syariah, Bank BNI Syariah, Bank Syariah Mega Indonesia, Bank BRI

Syariah, Bank BCA Syariah, Bank Panin, Bank Jabar Banten Syariah, Bank

Syariah Bukopin, Bank Victoria Syariah, dan Bank MayBank Syariah Indonesia.

Tabel 1.1

Statistik Perbankan Syariah di Indonesia Periode 2005 – September 2011

2005 2006 2007 200

Sumber: Laporan Statistik Perbankan Syariah di Indonesia Tahun 2005 sampai September 2011 (Data diolah)

Selain dari segi kuantitas, dari segi pendapatan bersih bank syariah di

Indonesia sampai September 2011 mengalami peningkatan sebesar empat kali

lipat dibanding dengan dengan pendapatan pada tahun 2005. Dari segi aset juga

mengalami peningkatan hampir enam kali lipat. Tahun 2005 aset bank syariah

hanya sebesar Rp20.880 Miliar, kemudian pada September 2011 aset tersebut

meningkat menjadi Rp123.362 Miliar.

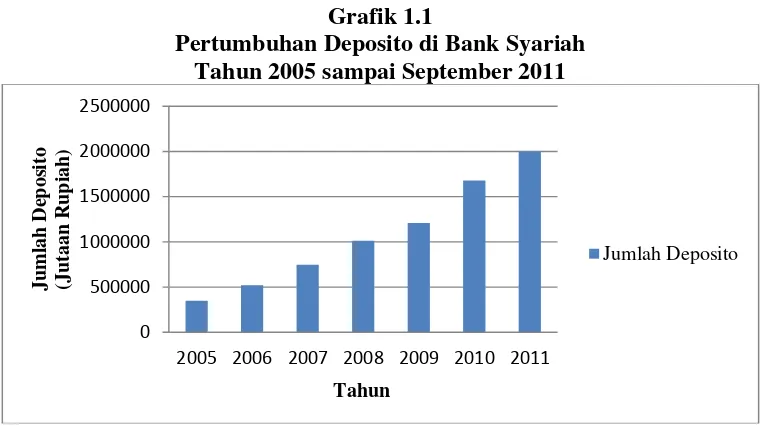

Peningkatan aset yang dimiliki oleh bank syariah juga diikuti dengan

peningkatan deposito yang tertanam di bank syariah. Jumlah deposito yang

tertanam di bank syariah, baik bank umum syariah (BUS), unit usaha syariah

(UUS) maupun bank perkreditan syariah (BPRS) setiap tahun mengalami

peningkatan yang cukup signifikan. Peningkatan yang signifikan ini terjadi pada

tahun 2009 hingga tahun 2011. Peningkatan ini terlihat dari meningkatnya jumlah

deposito dan bertambahnya jumlah nasabah yang mempercayakan dananya pada

bank syariah baik berupa giro (akad wadiah), tabungan (akad wadiah dan akad

mudharabah), serta deposito (akad mudharabah). Dari data statistik yang

paling besar memberi kontribusi pada jumlah deposito bank syariah di Indonesia.

Pertumbuhan deposito bank syariah dapat dilihat dari Grafik 1.1 berikut ini.

Grafik 1.1

Pertumbuhan Deposito di Bank Syariah Tahun 2005 sampai September 2011

Sumber : Laporan Statistik Perbankan Syariah September 2011 (Data diolah)

Walaupun demikian pesatnya perkembangan bank syariah di Indonesia,

masyarakat masih banyak yang belum akrab dengan bank syariah. Bank syariah

yang dianggap maju di negara-negara muslim ternyata masih menempati posisi

paling kecil di sektor keuangan negara tersebut terlebih lagi di sektor keuangan

Internasional. Kurangnya sosialisasi kepada masyarakat tentang bank syariah

dapat menimbulkan kesan bahwa masyarakat masih anggap remeh dengan

kemampuan bank syariah yang bisa memberikan keuntungan kepadanya karena

tidak adanya sistem bunga pada bank ini. Padahal sebenarnya nasabah atau pun

investor masih dapat menikmati keuntungan dari sistem bagi hasil.

Pada bank syariah, nasabah dapat mengetahui secara langsung keuntungan

yang didapat dengan mengamati bagi hasil yang dia terima tidak bersifat

spekulatif seperti sistem bunga yang diterapkan bank kovensional. Jika jumlah

keuntungan yang dihasilkan bank dari pembiayaan semakin besar, maka tingkat

0

2005 2006 2007 2008 2009 2010 2011

bagi hasil untuk nasabah investor/nasabah juga semakin besar. Sebaliknya, jika

bagi hasil yang diterima nasabah investor semakin kecil, maka hal itu disebabkan

oleh menurunnya kemampuan bank syariah menghasilkan keuntungan atau

meningkatnya biaya operasional bank syariah tersebut. Penurunan keuntungan ini

juga dapat disebabkan karena perkembangan produk dan jasa perbankan yang

kompleks dan bervariasi dengan tingkat eksposur risiko yang tinggi sehingga

berpengaruh terhadap penerapan manajemen risiko yang berakibat pada kondisi

yang dialami oleh bank secara keseluruhan.

Menurut Peraturan Bank Indonesia Nomor:9/1/PBI/2007 tentang Sistem

Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah, kesehatan

keuangan pada perbankan prinsip syariah merupakan kepentingan seluruh pihak,

baik pihak manajemen bank itu sendiri, nasabah bank tersebut serta menjadi

tanggung jawab Bank Indonesia. Sistem penilaian tingkat kesehatan bank bersifat

dinamis sehingga dapat dijadikan sebagai cerminan kondisi keuangan bank saat

ini dan proyeksi keadaan di masa yang akan datang sehingga bank dapat

menentukan strategi di masa yang akan datang. Bank Indonesia sebagai pengawas

juga memanfaatkan sistem penilaian tingkat kesehatan bank untuk menetapkan

kebijakan dan implementasi strategi pengawasan terhadap bank.

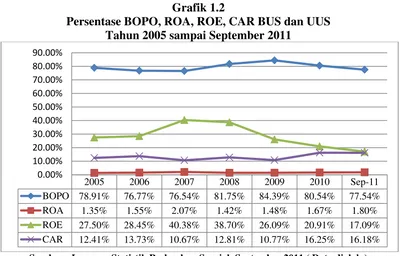

Bank Indonesia memiliki standar khusus dalam menilai tingkat kesehatan

bank yang diatur dalam Peraturan Bank Indonesia No. 9/1/PBI/2007 sebagai

pedoman penilaian kesehatan pada Bank syariah di Indonesia, terdiri dari

pendekatan kuantitatif dan kualitatif. Faktor yang menentukan pendekatan

Kualitas Asset (Asset Quality), Rentabilitas (Earnings), Likuiditas (Liquidity)

dan Sensitivitas atas risiko pasar (Sensitivity to Market Risk) dan pendekatan

kualitatif digunakan analisis Manajemen (Management) dalam menganalisis

kemampuan manajerial dalam melaksanakan usaha sebagaimana prinsip

manajemen umum dan manajemen risiko. Pendekatan kuantitatif memiliki rasio

perhitungan khusus yang saling berhubungan antara satu faktor dengan faktor

lainnya sehinggga dapat dinilai dan dapat membandingkannya dengan rasio lain

untuk menghasilkan informasi yang berguna untuk memberikan penilaian secara

tepat dan cepat terhadap kinerja keuangan bank syariah. Adapun rasio yang dapat

mencerminkan kesehatan bank syariah seperti yang digambarkan pada Grafik 1.2

berikut ini.

Grafik 1.2

Persentase BOPO, ROA, ROE, CAR BUS dan UUS Tahun 2005 sampai September 2011

Sumber : Laporan Statistik Perbankan Syariah September 2011 ( Data diolah ) Keterangan

BOPO = Rasio Biaya Operasional BUS = Bank Umum Syariah CAR = Capital Addequancy Ratio

2005 2006 2007 2008 2009 2010 Sep-11

BOPO 78.91% 76.77% 76.54% 81.75% 84.39% 80.54% 77.54%

ROA 1.35% 1.55% 2.07% 1.42% 1.48% 1.67% 1.80%

ROE 27.50% 28.45% 40.38% 38.70% 26.09% 20.91% 17.09%

CAR 12.41% 13.73% 10.67% 12.81% 10.77% 16.25% 16.18%

ROA = Return On Assets ROE = Return On Equity UUS = Unit Usaha Syariah

Penilaian kesehatan bank syariah diperlukan untuk mengevaluasi kinerja

bank syariah dalam menerapkan prinsip kehati-hatian, kepatuhan terhadap aturan

serta manejemen risiko terhadap kondisi yang dihadapi oleh bank syariah tersebut.

Dengan demikian, Bank syariah sebagai entitas bisnis Islami dapat

memperlihatkan tingkat usahanya secara maksimal agar mampu menjalankan

kegiatan operasional perbankan secara normal sekaligus dapat memenuhi semua

kewajiban secara baik sesuai peraturan sehingga bank syariah dapat survival dan

terus berkembang ditengah persaingan yang semakin tajam.

Keberadaan bank syariah di Indonesia memberikan keuntungan tersendiri

bagi nasabah. Keuntungan yang didapat dapat berupa keuntungan spiritual dan

material. Keuntungan spiritual karena Bank syariah memberikan ketenangan dan

ketentraman kepada umat Islam karena dengan menabung di bank syariah nasabah

mendapatkan hasil yang terbebas dari riba dan nasabah juga diuntungkan dengan

adanya aktivitas keuangan halal yang dilaksanakan.

Selain daripada kinerja keuangannya dan keuntungan spiritual, ternyata

bank syariah juga diminati karena adanya perspektif nonkeuangan atau kinerja

sosial yang senantiasa dilaksanakan dalam lingkungan sosial kemasyarakatannya.

Aktivitas yang dilaksanakannya bukan hanya menyangkut kepada kesejahteraan

nasabah melainkan ikut dalam pembangunan ekonomi, pembangunan masyarakat,

dan turut serta melakukan riset dan penelitian. Keseluruhan kinerja sosial yang

masyarakat secara luas dan menjadi bukti terhadap implementasi terhadap

pelaksanaan fungsi sosial bagi nasabah, investor, maupun masyarakat secara

keseluruhan (Setiawan, 2007). Kinerja sosial yang dilaksanakan oleh bank syariah

selaras dengan konsep tanggung jawab sosial yang dilaksakan oleh perusahaan

untuk meningkatkan kesejahteraan masyarakatnya. Perusahaan dalam hal ini bank

syariah dalam melaksanakan praktek ekonominya tidak boleh berjalan sendiri,

melainkan harus juga menyelaraskan kegiatan ekonominya dengan nilai-nilai dan

tujuan masyarakat di sekitarnya. Semakin besar suatu perusahaan maka semakin

besar pula tanggung jawab yang harus ditunaikannya pada masyarakat (Davis,

dalam Siagian, 2010:12).

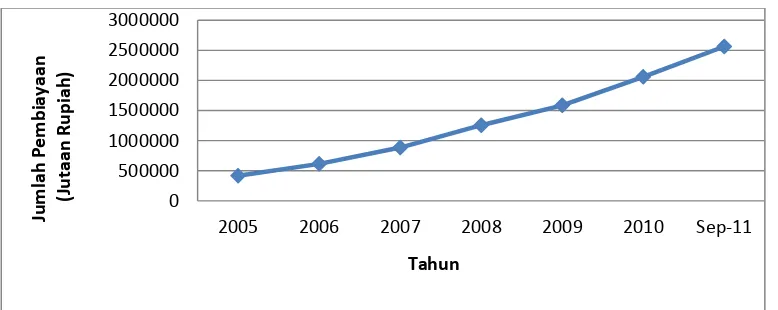

Kinerja sosial yang dilakukan bank syariah juga dapat dilihat dari

pembiayaan yang dilakukan bank syariah pada sektor perekonomian nasional dan

masyarakat. Pembiayaan bank syariah tersebut digambarkan pada Grafik 1.3

berikut.

Grafik 1.3

Perkembangan Pembiayaan Bank Umum Syariah dan Unit Usaha Syariah Pada Sektor Ekonomi dan Sosial Tahun 2005 sampai September 2011

Sumber : Laporan Statistik Perbankan Syariah September 2011 (Data diolah)

0

2005 2006 2007 2008 2009 2010 Sep-11

Dari Grafik 1.3 terlihat bahwa peranan bank syariah beserta unit syariah

dari tahun ke tahun mengalami pertumbuhan. Pertumbuhan jumlah pembiayaan

ini sejalan juga dengan pertumbuhan bank syariah dan jumlah deposito yang

dimiliki oleh bank syariah di Indonesia. Keberadaan bank syariah di Indonesia

yang mengalami kemajuan baik dalam segi kauntitatif maupun jumlah deposito

yang dimilikinya menjadikan bank syariah sebagai perusahaan perbankan yang

cukup besar. Hal ini merujuk pada pertanyaan apakah keberadaan bank syariah

yang cukup besar kuantitas dan depositonya sekarang ini disesuaikan juga dengan

perkembangan kegiatan sosial yang dilakukan oleh bank syariah terhadap

stakeholder dan masyarakat sekitarnya.

Berdasarkan latar belakang, maka peneliti ingin mengukur tingkat

kesehatan keuangan bank dan kinerja sosial kemasyarakatan yang dilaksanakan

oleh bank syariah di Indonesia. Sehubungan dengan hal tersebut, maka peneliti

melakukan penelitian dengan judul “Analisis Kesehatan Keuangan dan Kinerja

Sosial Pada Bank Umum Syariah di Indonesia”.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan, maka peneliti

merumuskan permasalahan sebagai berikut.

a. Bagaimana kesehatan keuangan dari bank umum syariah di Indonesia?

b. Bagaimana kinerja sosial dari bank umum syariah di Indonesia?

c. Apakah terdapat hubungan antara kesehatan keuangan dengan kinerja sosial

1.3. Tujuan dan Manfaat Penelitian 1.3.1. Tujuan Penelitan

Tujuan penulis melakukan penelitian ini adalah sebagai berikut.

a. Untuk mengetahui dan menganalisis kesehatan keuangan bank umum syariah

di Indonesia.

b. Untuk mengetahui dan menganalisis kinerja sosial bank umum syariah di

Indonesia.

c. Untuk mengetahui dan menganalisis hubungan antara kesehatan keuangan

dengan kinerja sosial bank umum syariah di Indonesia.

1.3.2. Manfaat Penelitian

Hasil penelitian diharapkan dapat memberi manfaat sebagai berikut:

a. Bagi Bank Syariah

Penelitian ini bermanfaat sebagai bahan masukan buat bank umum syariah

dalam melakukan penilaian terhadap kesehatan keuangan bank umum syariah

tersebut dan dapat melihat ukuran kinerja sosial yang telah dilaksanakan bank

umum syariah tersebut.

b. Bagi Investor

Penelitian ini bermanfaat sebagai bahan informasi tambahan bagi investor

sehingga para investor dapat melakukan penilaian terhadap bank umum syariah

c. Bagi Peneliti

Penelitian ini bermanfaat untuk menambah wawasan dan pengetahuan serta

cakrawala berpikir ilmiah di bidang keuangan khususnya teori penilaian

kesehatan keuangan dan kinerja sosial bank umum syariah di Indonesia.

d. Bagi Peneliti Lain

Penelitian ini bermanfaat sebagai bahan referensi dan informasi yang nantinya

dapat memberikan perbandingan dalam mengadakan penelitian pada bidang