Joumal ofBusiness and Banking Volume 2, No.2, November20l2, pages

l7l

-

184PENGARUH KUALITAS LAYANAN,KEPUASAN NASABAH DAN CITRA

BANK TERHADAP LOYALITAS NASABAH BANK MUABIALAT

DISURABAYA

Evi Okatviani

Satriyanti

STIE Perbanas Surabaya E-mail : dwisetyaraharjo@yahoo.com

Jalan Nginden Semolo 34-36 Surabaya 601 18, Indonesia

ABSTRACT

The business of banking in Indonesia today is developing very

fast.

This prompts competition among the banl<sto

be higher and higher. Theconpetition

occurs when they attemPt to at-tract the society interest so that these prospective customers arewilling

to become their cus-tomers. When bank products can be imitated easily, bankdffirentiation will

nolonget

exist. Therefore, they should emphasizeon

thefu servicequality.

Servicequality

that givenby

abank can

attract

the prospective customers to beloyal.

When servicequality

is given itspri-ority

the banks alrea$,fulfill

service stondard, so that the customers are satisfied. Later on,the customers

will

becomeloyal.

This researchtries

tofind

to

v,hat extent the influenceof

service

quality,

customer satisfaction,and

bank

image inJluencethe

customerloyalty at

Muamalat Bank in Surabaya.

It

was done by means ofprimary

data taken by usingquestion-naire. The result of the research shows that service quality has positive and significant

influ'

ence

on

customerloyalty which

meansthat

better semicequality

thatgiven

byMwmalat

Bank

to

its customers so that the customers areloyal

to Muamalat Bank,thw

theloyalty

is increased. Customer satisfaction has positive andsignificant

inJluenceon

customer loyalty which means that the satisfied customers toward the service they received is also higher andthis makes them more

loyal

to Muamalat Bank. The imageof

the bank also has p<tsitive and significant in/luence towards the customer loyalty, meaning that the more satisfied customers the more loyal they are.Key words: Service Quality, Customer Satisfaction, Corporate Image and Loyalty.

PENDAHULUAN

tentang

"Perubahan

atas

Undang-undangBank

merupakan lembaga keuanganyang

No.

7

Tahun

1992 tentang

Perbankan" usahapokoknya

adalah menghimpundana

lembaga keuanganbank

terdiri

atas bankdari

masyarakat dan menyalurkannyakem-

umum

danbank

perkeditan

rakyat

(BPR)'bali

dalambentuk

danapihak ketiga

yang

Bank umum dan bank perkeditan

rakyat berupakedit

atau pinjaman.Di

sampingitu,

dapatmemilih

untuk melaksanakan kegiatanbank

juga

menawarkanjasa-jasa

lainnya.

usahanya atas dasar prinsip bank konvensio'Adapun lembaga keuangan itu sendiri

menu-

nal atau bank berdasarkan prinsip syari'ah.rut

undang-undangadalah semua

badan

Adapun bank konvensional sendiri yaituusaha

yang

melalui

kegiatan-kegiatandi

bank

yang

dalam aktivitasnya,

baik

peng-bidang

keuanganyaitu

menghimpundana

himpun dana maupun dalam

penyaluran dari masyarakat dan menyalurkannyakepada

dananya, memberikan

dan

menggunakan masyarakat. Pada dasarnya, bankmerupakan

imbalan

berupa

bunga

atau

sejurnlahlembaga perantara

antara

sektor

yang

imbalan dalam persentase tertentu dari dana kelebihan dana (surplus) dengan sektoryang

untuk

periode tertentu.

Persentase tertentu kekurangan dana(defisit).

ini

biasanya ditetapkanper

tahun. Adapunakti-lssN 2088-7841

vitasnya,

baik

penghimpunan dana maupun dalam penyaluran dananya memberikan danmengenakan

imbalan atas dasar

prinsip syari'ah yaitujual

beli dan bagi hasil.Adapun

perbedaanyang

mendasar diantaranya dapat

dilihat

darijenis

keuntunganyang

diambil

bank

dari

transaksi-transaksiyang

dilakukannya.

Bank

konvensionalmengambil keuntungan

dari

bunga

bank, sedangkanBank

Syariah melakukan kegiat-an usahkegiat-anya tidak berdasarkan bunga, tetapiberdasarkan

pada

prinsip

syariah

yaitu prinsip pembagian keuntungan dan kerugian (bagi hasil).Bank Syariah sebagai bank yang

mene-rapkan sistem syariah

juga

mengalami per-kembangan yangsignifikan

dengan bertam-bahnya nasabah bank syariah. Bank syariahmempunyai karakteristik

yakni prinsip

bagihasil (profit sharing).

Berdasarkan prinsipini,

bank akan berfungsi sebagaimitra

yangbaik

dengan penabung maupun pengusahayang

meminjam dana. Dengan

penabung, bank akan bertindak sebagai pengelola dana,sedangkan

dengan

pengusaha,/peminjam dana, bank syariah sebagai penyandang danabaik

yang

berasaldari

tabungan. deposito,giro,

maupun dana

bank

sendiri

berupa modal dari pemegang saham.Ketertarikan masyarakat

untuk

menjadi nasabahbank syariah

sangatlahtinggi,

halini

dibuktikan

dengan

banyak

berdirinyabank-bank syariah

di

Indonesia. Perludike-tahui

bank-bankyang

semula konvensional saatini

telah menyediakan sistem perbankansyariah sebagai

contoh

Bank

Bukopin Syariah,Bank

CIMB Niaga

Syariah, Bank DanamonSyariah,

Bank Mandiri

Syariah,Bank

BCA

Syariah, dan masih banyak banksyariah lainnya.

Oleh

karena

itu,

bankMuamalat

Syariah

diharapkan

mampubersaing

dalam

hal

memberikanmutu

dankualitas

produk

maupun

pelayanannya kepada para nasabah.Di

Indonesia pelopor perbankan syariahadalah

Bank

Muamalat

Indonesia. Berdiri tahun 1991, diprakarsai olehMajelis

Ulama Indonesia(MUI)

dan Pemerintah Indonesia.Bank

Muamalatmemulai

kegiatanoperasi-Pengaruh Kualitas Layanan ... (Eyi Okatviani Satriyanti)

nya

pada27

Syawal

1412

H

atau

I

Mei

1992. Dengan dukungan nyata dari eksponenIkatan

CendekiawanMuslim

se-Indonesia(ICMI)

dan

beberapa pengusaha Muslinqpendirian

Bank

Muamalat

juga

menerimadukungan masyarakat,

terbukti dari

komit-men pembelian saham Perseroan senilai Rp

84 miliar

pada

saat penandatanganan akta pendirian Perseroan.Berdasarkan

indeks

kepuasan nasabahbank syariah yang

dirilis

oleh

infobank perJanuari

2010,

secara konsisten,

BankMuamalat

berada

pada papan atas

bank syariah yang memberikan kepuasan nasabahsejak tahun 2006.

Padatahun 2010

BankMuamalat

beradapada peringkat

pertamasebagai

bank

syariah

yang

memberikan kepuasanterbaik bagi

nasabahnya.Hal ini

mengindikasikan

bahwa kualitas

layananyang diberikan oleh Bank Muamalat kepada

nasabahnya

sudah

cukup

baik,

sehingga nasabah dapat merasakan kepuasan dan citraBank

Muamalat

pun

meningkat

dandiharapkan loyalitas nasabah dapat tercapai.

Produk perbankan syariah harus

memi-liki

keunggulan sehingga menciptakanper-mintaan yang

tinggi dari

nasabah. Produkyang

menarik harus

disebarmelalui

kerjasama

antar bank syariah. Contoh

dalamkerjasama

produk

yang

sudah

dilakukanoleh Bank

Muamalatyaitu

dengan melun-curkan Shadr. Produkini

merupakan produksetoran

tlrnai

syariah (syariah

depositarrangement

shadr) yang

memudahkannasabah

dalam melakukan

setoran

tunaidiseluruh kantor cabang bank-bank syariah.

Shadr merupakan

kerja

sama interkoneksidiantara bank-bank

syariah

di

Indonesia.Dengan layanan

ini

para

nasabah bank syariah yang menjadimitra

Bank Muamalatdapat

menyetorkandana tunainya

melalui jaringan Bank Muamalat diseluruh Indonesiasecara

real

time online. (Infobank,

Edisikhusus : 25, oktober 2011).

Dalam

hal

pelayanan kepadanasabah-nya, Bank Muamalat menyediakan berbagai

layanan diantaranya

international

banHng,transfer, layanan

24

jam, F.A.Q

(layanan).Journal ofBusiness and Banking

merasa nyaman dan mudah dalam

melaku-kan

transaksi perbankannya

tanpa

harusmembuang

waktu

datang

ke

bank.

CitraBank

Muamalat Indonesia

(BMI)

dapatdilihat dari

kontribusi yang diberikan

sertapengakuan

dari

lembaga intemasional danindustri

perbankan

syadah

di

Indonesia(htp://muamalatbank.com).

Namun

di

tetgah

perebutanfee

basedincome,

bar.Jr.syariah

yang

sedang berkembang sekarangmakin

menunjukkan

citranya dalam

petapelayanan

prima

(service

excellence). Se-dangkan, bank syariah selain BankMuama-lat

yang sampai dengan 2005 kualitas pela-yanannyapaling

tinggi,

terus menunjukkan penurunan sejak lima tahun terakhir.Dalam survei

Markting

Research lndo-nesia(MRI)

yang bertajuk Banking ServiceExcellence

Monitor

(BSEM)

2009/2010,kualitas

pelayananprima Bank

Muamalatyang sejak 2006

mengalahkan kelompokbank

syariah

lain

itu

ditopang

oleh

skor pelayananprima

yang memukaudari

BankBNI

Syariah. Selainitu,

ada juga BankMua-malat

Syariah,yang

pelayanannya bersinar dan pada risetkali ini

berhasil masuk dalamjajaran

10 besar. Sedangkan,Bank Mandiri

Syariah

dan

Bank Bukopin

Syariah masih sepertijalan di

tempat dalam hal pelayananprima.

Hasil riset

MRI

yang

dilakukan

diempat

kota,

yaitu

Jakarta.

Bandung, Pekanbarudan

Banjarmasin, menyebutkan,kualitas pelayanan

prima

perbankan secaraindustri mengalami penurunan.

Penyebabnya

terutama berasal

dari aspek pelayanan petugasfrontliner di

bank-bank

syariah, seperti

petugas

satuanpengamanan

(satpam)

yang

over

servicesehingga

justru

membuat

nasabah merasatidak

nyaman.Begitu

juga

dengan petugascustomer seryice,

teller, dan

penerimatelepon

yang

skill-rryatidak

bisa mengikutiperkembangan

ekspektasi

nasabah

yang terus meningkat (http:i/infobanknews.com).Berdasarkan

hal

tersebutdi

atas.hal

ini

membuktikan adanya pengaruh dari kualitas

layanan

Bank

Muamalat

terhadap loyalitasnasabah, serta pengaruh kepuasan nasabah dan citra bank Muamalat

itu

sendiri terhadapVolume 2, No. 2, November 2012, pages

l7l

-

184loyalitas nasabah. Loyalitas yang besar dari

masyarakat

untuk

menjadi

nasabah

atau penabungdi

bank syariah tentunyamempu-nyai

alasan atau sebabyang kuat.

Dengandemikian,

hal

ini

perlu untuk

di teliti

lebihlanjut.

RERANGKA

TEORITIS

DAN

HIPO-TESIS

Pengertian

Loyalitas

Loyalitas nasabah merupakan dorongan

peri-laku

untuk

melakukan pembelian

secara berulang-ulang dan untuk membangun kese-tiaaan pelanggan terhadap suatu produk ataujasa yang

ditawarkan

oleh

bank.

MenurutGriffin

(2005:3l)

Loyalitas

dapatdidefini-sikan berdasarkan

perilaku

membeli. Mem-pertahankanloyalitas

nasabah merupakan cara yanglebih

efisien daripada bank harusmencari

nasabah

baru.

Mempertahankanloyalitas

nasabahdapat dilakukan

denganberbagai

cara

diantaranya denganmening-katkan

kinerja

sumber daya manusia yangdalam

hal

ini

karyawan

bank agar

dapatmenumbuhkan

rasa

percayaakan

kemam-puan bank yang pada

akhimya

dapat mem-berikan kepuasan terhadap nasabahnya.Di

dalam

konsep loyalitas

terdapat empat tahap yang saling berurutan yaitu: (1)Loyalitas

Kognitif

adalah tahap

dimanaadanya kepercayaan terhadap suatu merek,

dan

merek tersebut

lebih

dipilih

daripadamerek

yang

lain;'

(2)

Loyalitas Afektif

adalah sikap

pemilihan

konsumen terhadap merek yangtimbul

akibat adanya kepuasan;(3)

Loyalitas

Konektif

adalah intensimem-beli ulang yang kuat dan membeli

keterlibat-an tinggi

sebagaidorongan

motivasi;

(4)Loyalitas

Tindakan adalah menghubungkanpeningkatan

yang

baik dari

minat

dankeinginan menjadi

sebuah tindakan

yangdisertai

kemauan

untuk

mengatasi segala halangan yang mungkinte{adi.

Faktor-faktor

yang Mempengaruhi

Loya-litas

NasabahMerujuk pada

pendapat

Adi

Krismanto (2009) terdapat beberapa variabel yang bisa mempengaruhi loyalitas Nasabah, yaitu:ISSN 2088-7841

1 . Kualitas Pelayanan

Kualitas

merupakan suatukondisi

dinamisyang

berpengaruh

dengan produk,

jasa,manusia, proses

dan

lingkungan

yang memenuhi ataumelebihi

harapan(ljiptono,

2001), Sedangkan menurut Laksana,

2008

:88, kualitas dapat

juga

didefinisikan sebagaitingkat

mutu

yang

diharapkan

danpengendalian

keragaman

dalam

mencapaimutu

tersebutuntuk

memenuhi kebunrhan konsumen. Pelayanan adalah setiap tindakanatau

kegiatanyang

dapat ditawarkan

olehsatu

pihak

kepada

pihak

lain

yang

padadasamya

tidak

berwujud

dan

tidakmengakibatkan kepemilikan apapun

(Kotler,

2002:83).

Pelayanan merupakan perilaku produsen

dalam rangka memenuhi

kebutuhan

dan keinginan konsumen demi tercapainya kepu-asan pada konsumenitu

sendiri. Padaumum-nya

pelayanan yangtinggi

akanmenghasil-kan

kepuasanyang

tinggi,

serta pemb€lian ulang yang lebih sering. Jadi, dapatdisimpul-kan

bahwa kualitas layanan

adalah segala bentuk aktivitas yangdilahrkan

olehperusa-haan grura memenuhi

harapan konsumen,Demikian dapat disimpulkan bahwa kualitas

pelayanan

akan

mempengaruhi

loyalitasnasabah.

Karena

dengan

kualitas

layananyang

baik

maka

nasabahakan tetap

loyalterhadap bank yang dipilihnya.

2. Penanganan

Komplain

Pengaruh Kualitas Layanan ... (Evi Okatviani Satriyanti)

penilaian

masing-masing

individu

para nasabah.3. Citra

Sebuah lembaga perbankan akan dianggap

berhasil dalam

membanguncitra

banknyaapabila berhasil untuk

menciptakan

atau membangun suatuhal

yang menyenangkandan dapat berhasil untuk menarik

minat nasabah,baik

itu

nasabahbaru

maupunnasabah

yang telah

ada.

Nasabah

akancenderung

mendatangi atau akan

menjadibagian

dari

perusahaan

(bank)

tersebutapabila

telah

memiliki

gambaran tentang apa yang akandialami

dan rasakan denganberdasarkan

pada

pengalaman-pengalamantransaksi

atau informasi

sebelumnya dari bank-bank pesaing atau menurut cerita darinasabah lain (Bontis dan Booker 2007).

Hal

di

atas

menunjukkan

bahwainformasi yang diperoleh dari nasabah lama bisa dijadikan bahan evaluasi atas citra suatu

bank

bagi

nasabahunruk

bisa digabrurgkandengan

pengalamannya

sendiri

yangdialaminya

untuk

kemudian

menentukanpenilaiannya

sendiri

terhadap

citra

suatuhank.

Nasabah

tidak

mengalami

secaralangsung biasanya

akan

mendapatkaninformasi dari

iklan di

media atau dari ceritaorang

lain.

Dengan

demikian,

dapatdisimpulkan

bahwa

citra

bank

dapat mempengaruhi loyalitas nasabah. Karena haltersebut dipengaruhi

oleh

persepsi nasabah Penanganankomplain

nasabah padabank

terhadap bank yang dipilihnya.saat

ini

menjadi salah satu

kunci

utama

4. Kepuasansuatu

bank

dapat

terus

tumbuh

dan

Kepuasan nasabah

adalah

perasaanberkembang,

karena apabila

nasabah

seseorang yang puas atau sebaliknya setelahmerasa

tidak

menda-patkanlayanan

yang

membandingkan

antara

kenyataan

danbaik

saat

menyampaikan

keluhan

maka

harapanyang diterima

dari

sebuah produknasabah

akan

dengan mudahnya

untuk

danjasa

(Kotler,

2000:

36).

Salah satu halberpindah ke bank

lain

yang dianggapbisa

yang

diperlukan dalam

mencapai loyalitasmemberikan layanan terhadap

komplain

nasabah adalah kepuasan. Kepuasan nasabah denganbaik (Nyer

2000; Jarrar et al2003).

hanya dapat tercapai

dengan memberikan Penanganankomplain

oleh bank

menjadi

pelayanan yang berkualitas kepada nasabah.alat untuk

mendongkrak perolehan

profit

Dengan demikian, dapat disimpulkan bahwabank

bersangkutan.

Dengan

demikian,

kepuasan nasabah

akan

mempengaruhidapat

disimpulkan

bahwa

penanganan

loyalitas

nasabah.Karena apabila

nasabahkomplain

sangat mempengaruhi

loyalitas

tersebut

merasa

puas maka sikap

loyalnasabah

pada bank

yang

dipilihnya.

nasabahtersebut

akan

bertambah denganJournal ofBusiness and Banking

Pengertian

Kualitas

Layanan

Kualitas

merupakan suatukondisi

dinamisyang berpengaruh dengan produk, jasa,

ma-nusia, proses

dan

lingkungan

yangmemenuhi atau

melebihi

harapan(ljiptono,

2001). Sedangkan menurut Laksana, (2008 :

88), kualitas dapatjuga didefinisikan sebagai

tingkat mutu yang

diharapkan danpengen-dalian

keragaman

dalam

mencapai

mututersebut

untuk

memenuhi

kebutuhan konsumen.Pelayanan

adalah setiap tindakan

ataukegiatan

yang

dapat ditawarkan

oleh

satupihak kepada pihak

lain

yang pada dasamyatidak

berwujud

dan

tidak

mengakibatkankepemilikan apapun

(Kotler, 2002

:

83).Pelayanan merupakan

perilaku

produsendalam rangka memenuhi

kubutuhan

dankeinginan

konsumen

demi

tercapainya kepuasan pada konsumenitu

sendiri.

Padaumumnya pelayanan

yang tinggi

akanmenghasilkan kepuasan

yang tinggi,

sertapembelian

ulang yang

lebih

sering.

Jadi,dapat

disimpulkan bahwa kualitas

layananadalah segala

bentuk aktifitas

yangdilakukan oleh

perusahaan guna memenuhi harapan konsumen.Sebagai perusahaan dibidang jasa, bank

harus dapat memberikan

kualitas

layananyang

baik bagi

nasabahnya.

Pelayanan tersebut dapat berupa kemudahan,kecepat-an, hubungan, kemampuan, dan keramahan

yang ditunjukkan melalui sikap dan

sifatkaryawan

dalam

memberikan

pelayananuntuk

kepuasan nasabah.Oleh

karena itu,kualitas

pelayananbagi

industri

perbankansangat

berpengaruh

terhadap

kesuksesan bisnis perbankanitu

sendiri.Dimensi

Kualitas

Layanan

Menurut

Parasuramanet

al

dalam

Fandyljiptono

(2005

: 40)

terdapatlima

dimensipokok kualitas pelayanan,

yaitu

:(1)

Reliability

atau

keandalan

adalahkemampuan

perusahaan

yang

dapatdiandalkan

untuk

memberikan

pelayanan sesuai dengan yangdijanjikan

secara akuratdan

terpercaya.

Aspek

ini

mencakupkecepatan

karyawan

dalam

melayaniVolume 2,No.2, November 2012, pages 17l

-

184konsumen, penyelesaian

masalah

dan kesesuaian antara biaya yang dibayar dengan biaya yang telah ditetapkan;(2) Responsiveness atau daya tanggap adalatr

keinginan untuk selalu membantu konsumen

dan

memberikan pelayanan

sesegeramungkin yang tampak dan seberapa tanggap perusahaan

dalam

membantu memecahkan masalahyang

timbul.

Aspek

ini

mencakupkecepatan prosedur pelayanan menanggapi

setiap

permasalahan

dan

kecepatan menanggapi pengaduan klaim;(3)

Assurance

ataujaminan

adalah bahwakonsumen

akan

dilayani

denganbaik

oleh karyawan yangmemiliki

tingkat kompetensiyang

memadai

dan

mampu memberi

rasaaman dan

nyaman.

Aspek

ini

mencakupbagaimana tanggung

jawab

petugas dalammemberikan pelayanan

dan

bagaimanakaryawan dapat menangani masalah dengan profesional;

(4)

Emphaty

atau

perhatian

yang

tulusadalah kepedulian

dan

perhatian individu

atau pribadi

yang

diberikan

perusahaan kepada konsumennya.Aspek

ini

mencakup kesediaan karyawanuntuk

mampumenang-gapi

keluhan konsumen

secara individu

denganbaik

dan kesediaan karyawan dalammemberikan

koreksi

bila

ada

kesalahan dalam pembebanan atau kewajaran biaya;(5)

Tangibles

atau

bukti

fisik

adalahkemampuan

suatu

perusahaan

dalammenunjukkan eksistensinya kepada

pihakeksternal. Aspek

ini

mencakup kenyamananpelayanan, perlengkapan

yang

dimiliki

perusahaan

dan

kedisiplinan

karyawan dalam memberikan pelayanan.Standar layanan

yang

baik

tidak

hanyaditerapkan pada

bank

konvensional namunjuga

pada

bank

syariah,

meskipunjumlah

nasabah

syariah

tidak

sebanyak

nasabah bank konvensional.Hal

ini

dapatdilihat

daribanyaknya produk-produk

bank

syariahyang semakin

inovatif,

sehingga

mampumenarik nasabah agar nasabah merasa puas terhadap layanan yang diberikan oleh bank.

Dengan demikian,

pemberian

kualitaslayanan

yang

baik

diharapkan

mampu menciptakan loyalitas nasabah.tssN 2088-784 t

Pengertian Kepuasan Nasabah

Kepuasan pelanggan

adalah

seberapajauh

persepsi

kinerja

sebuah

produk

sesuaidengan

harapan-harapanseorang

pembeli(Kotler dan Amstrong 2004: 793). Salah satu

hal

yang

diperlukan

dalam

mencapailoyalitas

nasabah

adalah

kepuasan.Kepuasan nasabah

hanya dapat

tercapaidengan

memberikan pelayanan

yangberkualitas kepada

nasabah.Produk

yang ditawarkanjuga

dapat berpengaruh terhadap kepuasan nasabah, semakinbaik fitur-firur

atau

fasilitas yang

ditawarkan pada produk tersebut,maka

nasabah dengan sendirinya akan merasapuas.

Oleh

sebabitu,

bankharus

mampu melakukan inovasi

terhadapproduknya agar

produk

tersebut memiliki

nilai

tambah daripada produk bank lain. Jika nasabah dapat merasakannilai

tambah dariproduk

tersebut

maka

dengan

sendirinya kepuasan nasabah dapat tercapai. Nasabahyang telah merasa puas terhadap pelayanan

penyedia

jasa

perbankan cenderung

akanmenyampaikan rasa puasnya kepada orang

lain

dan secaratidak

langsunghal

itu

dapatmempengaruhi

orang lain

agar menggunakan jasa dari bank tersebut.Tidak

hanya pada

produk

saja namun dalam hal interaksi yang baik antara nasabah dengan karyawan bank dapat menjadinilai

atau

poin

tersendiri

bagi

nasabah untukmenyatakan

atau

merasakan

kepuasan terhadap bank yang telahdipilihnya

tersebut.Dapat

dilihat

dari

komunikasi

antarakaryawan

bank

dengan

nasabah

apabila nasabah mengalamikesulitan

atau keluhandalam

melakukan

kegiatan

transaksiperbankan,

karyawan bank dapat

langsungmelakukan

respon

terhadap

keluhantersebut.

Oleh

karena

itu,

semakin

baikhubungan

antara

pihak

bank

dengannasabahnya

akan

menunjang

tingkatkepuasan nasabah terhadap bank tersebut.

Pengertian

Citra Bank

Corporate

Image

alau

citra

perusahaandidefinisikan sebagai persepsi

kepada sebuah perusahaan yang direfleksikan dalamasosiasi

yang

terdapat

dalam

memoriPengaruh Kualitas Layanan... (Evi Okawiani Satriyanti)

konsumen

(Kotler,

1993). Nguyen

dan Leblanc (2001) menyatakan citra perusahaan berhubungan denganfisik

danatribut

yangberhubungan

dengan

perusahaan

sepertinama,

bangunan, produk/jasa,

untukmempengaruhi

kualitas

yangdikomunikasikan

oleh

setiaporang

supayatertarik

dengan

perusahaan.

Imagemenggambarkan

keseluruhan

kesan

yangdibuat

public

tentang

perusahaan

danproduknya.

Image

dipengan:llt oleh banyakfaktor

diluar

kontrol

perusahaanlKotler,

2000

:

296).

Beberapa

faktor

yangmempengaruhi

citra

perusahaan

(Mayerdalam Palupi, 2006) :

1. Pelayanan

Atribut

pelayanan konsumen yang berperandalam

pembentr*an image

perusahaandi

mata

pelangganyang

langsung

diberikanoleh

pramuniaga

dan

langsung

dapatdirasakan oleh para pelanggan. 2. Fasilitas

fisik

Fasilitas

fisik

sebagai penunjang bangunanpokok dan produk

yang

dijual

juga

mem-punyai pengaruh yang kuat bagi konsumen. 3. Kualitas produk dan jasaKualitas sering

dianggap sebagai

ukuranrelatif

suatuproduk

ataujasa

yang terdiri

atas kualitas desain yang merupakan fungsi spesifikasi produk, sedangkan kualitaskese-suaian adalah

ukuran

seberapajauh

suatuproduk

mampu memenuhi persyaratan atauspesifikasi

kualitas yang telah

ditetapkan.Ada

tiga

komponen

yang

mencerminkanimage

pentsahaat

(Macaulay

dan

Sarah, 1996 : 12), yaitu :a. Kualitas produk dan layanan yang

dihasil-kan.

b. Cara memberikan pelayanan

c.

Hubunganantar

pribadi

yang

terbentukmelalui layanan tersebut.

Hipotesis

Penelitian

Hipotesis adalah rumusan

jawaban

semen-tara

terhadap

suatu

masukan

yang

akanditeliti

sebagai

tuntutan dalam

menyele-saikan masalah serta untuk mencari jawabanyang

sebenamya.

Selanjutnya,

hipotesisharus

diuji

dan dibuktikan

kebenarannya.Kepuasan Nasabah (X2)

Kualitas Layanan

(xl)

Journal ofBusiness and Banking

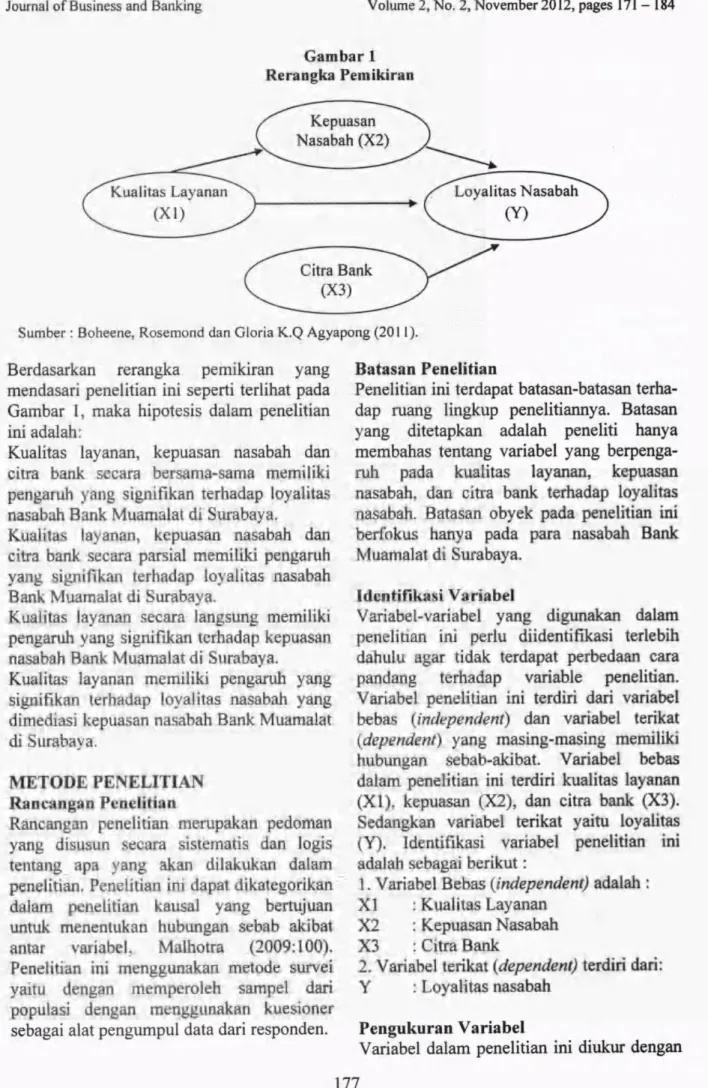

Sumber : Boheene, Rosemond dan Gloria K.Q Agyapong (201 l).

Berdasarkan

rerangka pemikiran

yang mendasari penelitianini

seperti terlihat padaGambar

l,

maka hipotesis dalam penelitianini

adalah:Kualitas

layanan, kepuasan

nasabah dancitra

bank

secara bersama-samamemiliki

pengaruh yangsignifikan

terhadap loyalitasnasabah Bank Muamalat

di

Surabaya.Kualitas

layanan, kepuasan

nasabah dancitra bank secara parsial

memiliki

pengaruhyang signifikan

terhadaployalitas

nasabah Bank Muamalatdi

Surabaya.Kualitas

layanan secara langsungmemiliki

pengaruh yang signifikan terhadap kepuasan nasabah Bank Muamalatdi

Surabaya.Kualitas

layanan

memiliki

pengaruh yangsignifikan

terhadaployalitas

nasabah yang dimediasi kepuasan nasabah Bank Muamalatdi

Surabaya.METODE PENELITIAN

Rancangan

Penelitian

Rancangan

penelitian

merupakan pedomanyang

disusun

secarasistematis

dan

logistentang

apa yang akan dilakukan

dalam penelitian. Penelitianini

dapat dikategorikandalam penelitian kausal

yang

bertujuanuntuk

menentukan hubungan sebab akibatantar

variabel,

Malhotra

(2009:100).Penelitian

ini

menggunakan metode surveiyaitu

dengan memperoleh sampel

daripopulasi

dengan

menggunakan kuesioner sebagai alat pengumpul data dari responden.Volume 2, No. 2, November 2012, pages l7l

- lU

Gambar

I

Rerangka Pemikiran

Batasan

Penelitian

Penelitian

ini

terdapat batasan-batasanterha-dap ruang lingkup

penelitiannya.

Batasanyang

ditetapkan

adalah

peneliti

hanya membahas tentang variabel yangberpenga-ruh

pada

kualitas

layanan,

kepuasan nasabah,dan citra

bank

terhadap loyalitasnasabah. Batasan obyek pada penelitian

ini

berfokus hanya pada

para

nasabah BankMuamalat

di

Surabaya.Identifikasi Variabel

Variabel-variabel

yang

digunakan

dalampenelitian

ini

perlu diidentifikasi

terlebihdahulu agar

tidak

terdapat perbedaan carapandang terhadap

variable

penelitian.Variabel penelitian

ini

terdiri dari

variabelbebas (independent)

dan variabel

terikat (dependent)yang

masing-masingmemiliki

hubungan sebab-akibat.

Variabel

bebasdalam penelitian

ini terdiri

kualitas layanan(X1),

kepuasan ()<2), dancitra

bank

(X3). Sedangkanvariabel terikat

yaitu

loyalitas(Y).

Identifikasi variabel

penelitian ini

adalah sebagai berikut :

1. Variabel Bebas (independent) adalah i

Xl

: Kualitas LayananX2

: Kepuasan NasabahX3

: Citra Bank2. Variabel

teikat

(dependent)terdiri

dari:Y

: Loyalitas nasabahPengukuran

Variabel

Variabel dalam penelitian

ini

diukur

dengan Loyalitas NasabahISSN 2088‐7841

menggunakan

skala

Likert.

Skala

Likert

yaitu skala yang digunakan untuk mengukur tanggapan

dari

responden mengenai obyekpenelitian

denganbobot

nilai

satu

sampaidengan

lima,

dengan ketentuan

sebagaiberikut

:

skor

1

untuk

nilai

sangat tidaksetuju, skor 2 untuk

nilai

tidak setuju, skor 3untuk

nilai

ragu-ragu,

skor

4

unruk

nilai

setuju,

skor

5

untuk

nilai

sangat

seruju.Untuk itu,

dibuat tabel interual

class yang bertujuanuntuk

menghitungnilai

atau skor jawaban yangdiisi

oleh responden.Instrumen Penelitian

Pada

penelitian

ini

alat

yang

digunakanmtuk

pengumpulandata

adalah

menggu-nakan kuesioner yangterdiri

dari dua puluh pertanyaanuntuk variabel

bebasdan

dua pertanyaan untuk variabel terikat. Kuesionerini

akandi

berikan kepada responden yangterdiri

dari para nasabah Bank Muamalatdi

Surabaya. Semua pertanyaan

yang

ada di

kuesioner

pada penelitian bersifat

tertutupyaitu

responden menjawab semua

perta-nyaan

yang ada

dengan

altematif

pilihanjawaban yang disediakan.

Populasi, Sampel dan

Teknik

Pengambilan Sampel

Populasi adalah kelompok elemen

yang lengkap yang biasanya berupa orang, obyek,transaksi,

atau kejadian dimana

menadkunnrk

mempelajarinya

menjadi

obyekpenelitian

(Kuncoro, 2001

:

103). Populasidalam penelitian

ini

adalah nasabah Bank Muamalatdi

Surabaya. Sampel adalah bagiandari

populasi yang dijadikan obyek

dalampenelitian

dan

dianggap mampu

mewakilikeberadaan populasi. Adapun

jumlah

sampelditentukan

berdasarkan pendapat

Roscoe(1975)

dalam

Hasan Mustofa

(2000)memberikan

pedoman

penentuan

jumlahsampel dengan

ukuran

sampel antara

30sampai

500

elemen

dan

pada

penelitianmultivariate

(termasuk

analisis

regresi)ukuran

sampel

harus

beberapakali

lebih besar (10 kali) dari jumlah variabel yang akan dianalisis. Sampel dalam penelitianini

yaitusebagian nasabah

Bank

Muamalat

diPengaruh Kualitas Layanan ... (Evi Okatviani Satriyanti)

Surabaya.

Teknik

pengambilan sampel pada penelitianini

menggunakan tekrik pwposivesampling

yaitu

sampel

yang

diambilberdasarkan kriteria tertentu. Adaprur kriteria sampel

pada penelitian

ini

adalah nasabahyang

telah

menggunakan

jasa

BankMuamalat

di

Surabaya lebih dari dua tahun.Data dan Metode Pengumpulan Data

Data yang

digunakandalam penelitian

ini

adalah data

primer.

Data

primer

diperoleh dengan cara menyebarkan kuesioner kepada respondenyang

sesuai dengan karakteristikpopulasi (Singgih dan Fandy

'liiptono,

2001: 59). Metode pengumpulan data yang diguna' kan adalah melaluiteknik

survey atau kuesi'oner

dengan

cara

membagikan

kuesioneryang berisi

pertanyaan-pertanyaan kepada responden. Dengan metodeini

peneliti dapatmemperoleh

informasi

secara langsung dariresponden.

Uji

Vatiditas

dan

Uji

Reliabilitas

In-strumen

PenelitianValiditas

Uji

Validitas

menunjukkan sejauh

manasuatu

alat

pengukuran

itu

benar'benarmengukur apa

yang ingin diukur

(HuseinUmar, 2000

:176).Uji

validitas

digunakanuntuk menguji apakah setiap item

pertanya-an

didalam kuesionertelah

sah atau tidak. Suatu instrumen dalam penelitian dikatakan sah atau validjika

memiliki

tingkat validitasyang

tinggi.

Sebaliknya,

suatu

instrumendalam penelitian dikatakan

tidak

sah ataukurang

valid

jika

memiliki

tingkat

validitasyang rendah.

Uji

validitas dilakukan dengancara korelasi antara

skor

masing-masingitem

pertanyaan denganskor

total

seluruhitem

pertanyaandalam

kuesioner. Teknikkorelasi

dalampenelitian

ini

menggunakanproduk moment dari pearson, dengan

kriteria

sebagai berikut :Suatu

item

pertanyaan dikatakanvalid

jika

terdapat

korelasi

signifikan

yangditunjukkan dengan

nilai

signifikansi kurangdari

nilai

alpha

(a)

=

0,05

antara

itempertanyaan yang

diukur

validitasnya dengan skor total seluruh item pertanyaan.Joumal ofBusiness and Banking

valid

jika

nilai

signifikansinya melebihinilai

alpha(a

) = 0,05 atau tidak terdapat korelasiyang

signifikan antara

item

pertanyaan tersebut dengan skor total seluruh itemUji

Reliabilitas

Reliabilitas adalah suatu pengukuran

menun-jukkan

sejauh

mana

pengukuran

tersebut tanpa bias dan karenaitu

menjamin pengu-kuran yang kohsisten lintas waktu dan lintas beragam item dalam instrumen(Uma

Seka-ran, 2006

:

240).

Uji

reliabilitas

dilakukanuntuk

mengetahui seberapajauh

suatu alatukur

dapat dipercaya

untuk

melakukanpengukuran.

Dalam

penelitian

ini,

uji

reliabilitas dilakukan

dengan menggunakankoefisien alpha

(a)

atau

cronbach alpha,dimana

akan

dikatakan reliabel

jika

nilai

koefisien

>

0,6

menujukkan

tidak

adanyaintemal konsistensi. Rumus yang digunakan adalah sebagai berikut :

K.r

ra:

1+(K-1)r'

di mana :

ra.

:

Reliabilitas alpha cronbach.K

= Jumlah butir dalam skala.Rata-rata korelasi

di

antara butir.Teknik

Analisis

Teknik

analisisdata yang akan

digunakan dalam penelitianini

adalah sebagai berikut :Analisis

Deskriptif

Analisis

Deskiptif

adalah analisis

yang mendeskripsikan hasil penelitian dilapangan, terutama yang berkaitan dengan responden. Sebelumdilakukan

analisis data, dilakukanuji

validitas dan reliabilitas

terhadap skala yang digunakan terlebih dahulu.Analisis

Statistik

Analisis

ini

digunakan

untuk

menjawabpermasalahan

yang

ada dan

untukmembuktikan

hipotesis

penelitian.

Alat

analisis statistik

yang

digunakan

dalampenelitian

ini

adalah regresi linear berganda.Dalam

penelitian

ini,

analisis

yang digunakan untuk menentukan seberapa besarpengaruh

variabel

bebas terhadap variabelterikat

yaitu

analisis regresi linear berganda. Hubungan antar variabel dinyatakan denganVolume 2, No. 2, November 2012, pages

l7l

-

184rumus sebagai berikut :

Y=

a+F

Xr+0zXz+

pitrj+ei,

(2) di mana :Y

= Loyalitas NasabahXt

= Kualitas LayananX2

= Kepuasan NasabahXj

= Citra Bank Konstanta Br

F z,0

f

Koefisien regresiei

= Variabel pengganggu (error)Pelakasanaan

dari

analisis

persnmaanregresi

berganda

dan

pengujian

hipotesisdilakukan

dengan menggunakan SPSS ForWindows 12.0.

Hasil

persamaan regr€siberganda

tersebut kemudian

dianalisis dengan menggunakanuji

F danuji

t yaitu :Uji

Signifikansi Simultan

(Uji

Statistik F)

Uji

statistik

F

pada dasamya menunjukkanapakah

semua

variabel

independen

ataubebas

yang

dimasukkan

dalam

modelmempunyai

pengaruh

bersama-sama terhadap variabel dependen/terikat.Memformulasikan

HipotesisHipotesis

nol

(Ho) yang hendakdi

uji

adalah apakah semua parameter dalam model sama dengan nol, atau :Ho.Fl=p2:...=p3:0.

(3)Artinya

semua

variabel

bebas

secara bersama-sama mempunyai pengaruhUji

Signifrkan Parameter Individual

(U,iiStatistik

t)

Analisis

ini

dilakukan

untuk

melihat signifikan tidaknya pengaruh variabel bebas(Xt,

XzX)

secara parsial terhadap variabeltergantung

(Y).

Formulasi

hipotesis

nihil

(Ho) dan hipotesis altematif (H1).

」θ

=β

j=θ (4)Artinya,

variabel

bebas(X)

secara parcialmemiliki

pengaruh

yang

tidak

signifikanterhadap variabel tergantung

(I).

H1:pi+0

(5)Artinya,

variabel

bebas(X)

secara parsialmemiliki

pengaruh yang signifikan terhadap variabel tergantung(I).

Yariabel Intervening

Variabel intervening

merupakan

variabel antara atau mediating, fungsinya memediasihubungan

ant,ra

variabel

independenISSN 2088-7d41

hubungan

antara

kualitas

layanan

dan kepuasandi

mediasi oleh variabel kepuasan nasabah.(lmamGhozal|

2005:

17 4).ANALISIS DATA

DAN

PEMBAHASAN

Analisis

Deskriptif

Analisis

data

secara deskriptif

ini

menguraikan

hasil

analisis

terhadapresponden

dengan menguraikan

gambaran data tentang 100 responden berdasarkan datadari

kuesioner

yang

terkumpul.Untukmengetahui

hasil

rata-rata

tanggapanresponden

maka

digunakan range

denganketentuan

jika

hasil

rata-rata

diatas

tiga dapatdikatakan

bahwa responden tersebutmenyetujui

indikator yang

diajukan. Dalampembahasan

penelitian

ini

akan

dijelaskantentang

rata-rata

tanggapan

responden terhadapindikator-indikator variabel

secarakeseluruhan serta

jumlah

responden yangmemberikan

jawaban

terhadap

masing-masing indikator variabel.Hasil

Uji Validitas

danReliabilitas

Uji

Validitas

Uji

validitas dilakukan

atas

item-itempertanyaan

pada kuesioner

yaitu

denganjalan

menghitung

koefisien korelasi

daritiaptiap

pertanyaan dengan skortotal

yangdiperoleh kemudian dibandingkan

dengan angkakitis

r

product moment. Tujuan dariuji

validitas

data

adalah

urtuk

melihatapakah

variabel

atau

pertanyaan

yangdiajukan mewakili

segala

informasi

yang seharusnya diukur atau validitas menyangkut kemampuan suatu pertanyaan atau variabel dalam mengukur apa yang harus diukur'Menurut

Santoso(2000

:

277)

Dasarpengambilan keputusan.

yaitu

sebagaiberikut :

Jika r r'*ir positif, serta r 6"5;1

)

r ta*t, maka halini

berarti bahwabutir

atau item pertanyaan tersebut valid.Jika

r

r.'*ir negatif, danr

hasit(

r

6691 maka halini

berarti bahwabutir

atau item pertanyaan tersebut tidakvalid

Suatu kuesioner dikatakan

reliable atat

handal

jika

jawaban

seseorang terhadap pernyataan adalah konsisten atau stabil dariPengaruh Kualitas Layanan ... (Evi Okatviani Satriyanti)

waktu ke waktu.

Pengukuran

reliabilitas

dalam penelitianini

adalah dengan menggunakart cara oneshot

methode atau pengukuransekali

saja.Untuk

mengukurreliabilitas

dengan melihatcronbach

alpha.

Suatu

konstruk

atauvariabel

dapat

dikatakan

reliabel

jika

memberikan

ntlai

cronbach

alpha

>

0,60. (Imam Ghozali, 42:2005)Analisis

RegresiSesuai dengan

tujuan

dan

hipotesispenelitian

yang diajukan

dalam

penelitianini,

maka

teknik

analisis

yang

digunakanadalah

teknik

analisis regresi

linier.

Datayang diperoleh

dari

hasil

kuesioner tentangkualitas

layanan, kepuasan

serta

citramaupun loyalitas nasabah Bank Muamalat

di

Surabaya

kemudian

diolah

dengan menggunakanalat

bantu komputer

dengan program SPSS.12.0.Pengujian

secaraParsial

Uji

hipotesis yang kedua adalahuji

t

yaitumenguji koefisien regresi

secara

parsialunhrk

mengetahui apakah

masing'masingvariabel bebas

yaitu

variabel

kualitaslayanan,

kepuasan

serta

citra

bankmempunyai pengaruh terhadap

variabel dependen yaitu tingkat loyalitas nasabah.Adapun

prosedur Pengujian

Yang digunakan, sebagai berikut :Jika

-t t,*r <

t

tit

< t

s661, makoHo

diterimadan

Hr

ditolak, yang berarti

bebas yangterdiri

dari

kualitas

pelayanan,

kepuasan nasabah dancitra

bank

secara parsial tidakberpengaruh

signifikan

terhadap

loyalitasnasabah.

Jika

-t

61< -t

rab ataut

lit >

t

ta*t, maka Hoditolak

danHr ditelim4

yang berarti bebasyang

terdiri

dari

kualitas

pelayanan,kepuasan nasabah

dan

citra

bank

secaraparsial berpengarfi

signifikar

terhadaployalitas nasabah.

uji

r

Yaitu

untuk menguji

penganrh dari kualitaslayanan, kepuasan

serta

citra bank

secara bersama-samaterhadap loyalitas

nasabahJournal ofBusiness and Banking

Bank Muamalat

di

Surabaya, digunakanUji

F. Dengan menggunakan taraf signifikan 5%

(df=

96;k:

3).Adapun

kiteria

pengujian

seciua simultan dengan tingkat levelof

signifikan o=

5% yaitu sebagai berikut:Jika F r,isung S F 1u6"1, maka He diterima dan H1

ditolak yang berarti variabel

bebas

yangterdiri dari

kualitas

pelayanan,

kepuasan nasabah dan citra bank secara bersama-samatidak

berpengaruh

signifikan

terhadap loyalitas nasabah.Jika F 6;6,9

)

F ro"r, maka Hs ditolak danHt

diterima

yang berarti

variabel

bebas yangterdiri

dari

kualitas

pelayanan

kepuasan nasabah dan citra bank secara bersama-samaberpengaruh

signifikan

terhadap

loyalitasnasabah.

Hasil

analisis

dengansoftware

SPSS 12.0. sebagai berikut:Dari

hasil

output didapat

Fhiruns sebesar24,665

javh

diatas Ftar"r(df

=

3;96) sebesar2,699

padatingkat signifikan

0,000.

Hasilini

menunjukkan variabel bebas yangterdiri

dari

kualitas

pelayanan, kepuasan nasabahdan

citra

bank

secara

bersama-samaberpengaruh

signifikan

terhadap

loyalitasnasabah Bank Muamalat

di

Surabaya.Dari

hasil

perhitungan didapatkan

bahwa F1;6gjang

diperoleh berada pada daerah Hsditolak,

hal

ini

menunjukkan

bahwahipotesis

yang

diajukan

tidak

berhasilditolak. Hasil

ini

mengindikasikan bahwanaik

turunnya loyalitas

nasabah

BankMuamalat

di

Surabaya dipengaruhi

oleh besarkecilnya variabel kualitas

pelayanan, kepuasan nasabah dan citra bank.Analisis Jalur

(PathAnalysis)

Analisis

jalur

digunakanuntuk

mengetahuikualitas layanan berpengaruh langsung atau

tidak

langsung terhadap

tingkat

loyalitasnasabah

yang

dimediasi

oleh

kepuasan nasabah.Dari hasil

perhitungan program

SPSS 12,0 diperoleh th;1unguntuk

kualitas layanansebesar 4,971 lebih besar dari ttuu"r

(df

=

98;a

I

2)

=

1,984 dengansig.

:

0,000

(lebihkecil

dari

o:0,050).

Hasil

ini

menunjukkanVolume 2, No. 2, November 2012, pages

l7l

-

184pengaruh

kualitas

layanan

terhadap kepuasan nasabah adalah signifikan.Dari

hasil

tersebut diatas,

selanjutnyadilakukan analisis

jalur

Qtath

analysis)bahwa

hasil

analisis

jalur

menunjukkanvariabel kualitas

layanan

mempunyaipengaruh secara langsung

yang

signifikanterhadap

tingkat

loyalitas nasabah demikianjuga

saat

dimediasi

oleh

kepuasanmempunyai

pengaruh

yang

signifikanterhadap

loyalitas.

Kualitas

layanan mempunyai pengaruh tidak langsung sebesar0,337

yang

diperoleh

dari

perkalianpengaruh antara

kualitas

layanan terhadapkepuasan nasabah sebesar

0,418

dan pengaruh antara kepuasan nasabah terhadaployalitas sebesar 0,233.

Pembahasan

Dari hasil

analisis statistik

yang

telahdilakukan

diatas

menunjukkan

bahwa kualitas layanan, kepuasan nasabah dan citrabank

berpengaruh

signifikan

terhadaployalitas

nasabahpada

Bank

Muamalatdi

Surabaya.Hasil

ini

mengindikasikan bahwaketiga

variabel

tersebut terdapat

dapat hubungan secara simultan terhadap loyalitasnasabah

Bank

Muamalat

di

Surabaya.Bahwa

besar

kecilnya

tingkat

loyalitas nasabahdipengaruhi

oleh

komitmen

BankMuamalat

di

Surabayadalam

peningkatankualitas

pelayanan

untuk

pemenuhan kepuasan nasabah serta pembenhrkan citrabank dimata nasabah.

Hasil

pengujian

secara

parsialmenunjukkan

bahwa

variabel

kualitaslayanan berpengaruh

positif

dan

signifikan terhadaployalitas

nasabahbank

Muamalatdi

Surabaya.Hal ini

mengindikasikan bahwasemakin

baik

kualitas

layanan

yangdiberikan bank

kepada

nasabahnya akanmembuat

loyalitas

nasabah terhadap BankMuamalat

di

Surabaya semakin tinggi.Pada

hasil

penelitian

ini

mendukungtemuan penelitian

yang

dilakukan

olehRosembnd

dan Gloria

bahwa

kualitaslayanan mempengaruhi

loyalitas

pelanggansecara

positif dan

signifikan.

Hal

ini

mengindikasikan

bahwa

semakin

puasrssN 2088-7841

nasabah

atas

pelayananyang

diterimanyaakan membuat

loyalitas

nasabah terhadapBank Muamalat semakin

tinggi

(Japarianto,2007).

Pada

penelitian

ini

nasabah Bank Muamalat merasakan kualitas layanan yangbaik,

dibuktikan

dengan jawaban respondenyang

berada

pada kategori setuju

untuk pernyataantentang kualitas

layanan.

Haltersebut selanjutnya

akan

mempengaruhiloyalitas

nasabah

Bank

Muamalat

di

Surabaya. Berdasarkanjawaban

responden,terlihat

bahwa nasabahBank

Muamalatdi

Surabaya merasasulit

untuk

berpindah dansenang terhadap

Bank

Muamalat

diSurabaya.

Hasil

pengujian

secara

parsialmenunjukkan

bahwa variabel

kepuasan nasabah berpengaruhpositif

dan

signifikanterhadap

loyalitas

nasabahBank

Muamalatdi

Surabaya. Halini

mengindikasikan bahwa semakin nasabah merasa puas dengan yangdiberikan

oleh

bank

kepada

nasabahnyaakan

membuatloyalitas

nasabah terhadapBank Muamalat

di

Surabaya semakin tinggi(Dharmayani,

2006). Pada penelitian

ini

nasabah

Bank

Muamalat

di

Surabayamerasakan

kepuasan

yang

baik,

hal

ini

dibuktikan dengan jawaban responden yang

berada

pada

kategori

setuju

untuk pemyataan tentang kepuasan.Hal

tersebutselanjutnya

akan

mempengaruhi

loyalitasnasabah

Bank

Muamalat

di

Surabaya.Berdasarkan

jawaban

responden,

terlihatbahwa nasabah bank muamalat merasa

sulit

untuk berpindah dan senang terhadap Bank Muamalat

di

Surabaya.Hasil

pengujian secara parsial

jugamenunjukkan

bahwa variabel

citra

bank berpengaruhpositif

dansignifikan

terhadaployalitas

nasabah

Bank

Muamalat

di Surabaya.Hal

ini

mengindikasikan bahwasemakin

baik citra bank

terbenhrk dimatapara

nasabah

akan

membuat

loyalitasnasabah

terhadap

Bank

Muamalat

diSurabaya semakin tinggi.

Citra

bank

merupakan persepsi kepadasebuah

bank yang

direfleksikan

dalamasosiasi

yang

terdapat

dalam

memorinasabah.

Citra

bank

menggambarkanPengaruh Kualitas Layanan ... (Evi Okatviani Satriyanti)

keseluruhan

kesan

yang

dibuat

publik

tentang

bank dan

produknya.

Berdasarkanhasil jawaban responden dapat disimpulkan

bahwa

citra Bank

Muamalat

di

Surabayadimata nasabahnya akan membuat loyalitas

nasabah terhadap

Bank

Muamalat

di

Surabaya semakintinggi. Hal

tersebut dapatdilihat

dari jawaban responden yang beradadalam kategori

"setuju". Dalam

hal

ini,

nasabah

menganggap

bahwa

BankMuamalat

di

Surabaya

terkenal,

stabil,handal,

dan

terpercaya. Selanjutnya

haltersebut

akan

meningkatkan

loyalitas nasabah.hasil penelitian

ini

sesuai denganpenelitian

yang

dilakukan

Rosemond, dkk (2011) bahwacitra

perusahaan berpengaruhsecara langsung

dan

signifikan

terhadap loyalitas pelanggan.Adapun

uji

secarasimultan,

penelitianini

memberikan

hasil,

bahwa

kualitaslayanan, kepuasan nasabah, dan

citra

bankberpengaruh secara

signifikan

terhadaployalitas

nasabah

Bank

Muamalat

di

Surabaya.

Hal

ini

sejalan dengan

hasilpenelitian

Rosemond,

dkk

(2011)

bahwakualitas

layanan, kepuasan pelanggan, dancitra

perusahaan berpengaruh

signifikanterhadap

loyalitas

pelangganvodafone di

Ghana. Pada koefisien determinasi diketahuiR

square(R2)

sebesar0,413

atau

41,3%oyang

berarti

bahwa

sumbangan

ataukontribusi

dari

variabel kualitas

layanan, kepuasan sertacitra bank

secarabersama-sama terhadap

loyalitas

nasabah

BankMuamalat

di

Surabaya adalah

sebesar 41,3%. Sedangkan sisanya(100%

-

41,3%=58,7%)

dipengaruhioleh variabel-

variabellainnya.

Kemudian

variabel

yangmendominasi

pengaruh

terhadap loyalitas, halini

dirunjukkan dengan koefisien korelasiparsiat

1l)

sebesar0,456

atau 45,6Yo yangartinya bahwa kepuasan nasabah mempunyai

pengaruh besar terhadap

loyalitas

nasabah Bank Muamalatdi

Surabaya.Berdasarkan hasil analisis

jalur,

terbuktibahwa kualitas

layanan

mempunyaipengaruh secara langsung

yang

signifikanterhadap

tingkat

loyalitas

nasabah

baikJoumal ofBusiness and Banking

kepuasan.

Hasil

penelitian

ini

mendukunghasil

penelitianyang dilakukan

Rosemond,dkk (201r).

SIMPULAN,

IMPLIKASI,

SARAN DAN

KETERBATASAN

Beberapa

kesimpulan

hasil

penelitian

ini

adalah:Hasil

pengujian

simultan

menunjukkankualitas

pelayanan, kepuasan nasabah dancitra bank secara bersama-sama berpengaruh

signifikan

terhadaployalitas

nasabah Bank Muamalatdi

Surabaya. Hasilini

ditunjukkandengan

nilai

signifikansi

yang

diperoleh sebesar 0,000<

5%. Kondisi

ini

mengindi-kasikan bahwa naik turunnya loyalitas nasa-bah Bank Muamalat

di

Surabayadipengaru-hi

oleh

naik

turunnya variabel

kualitas pelayanan, kepuasan nasabah dan citra bank.Kualitas

layanan

berpengaruhpositif

dansignifikan

terhadaployalitas

nasabah BankMuamalat

di

Surabaya.Nilai

signifikansinyasebesar 0,033 < 0,050. Hasil

ini

mengindika-sikan semakin

baik tingkat

kualitas layananyang diberikan bank

kepada

nasabahnyaakan

membuatloyalitas

nasabah terhadap Bank Muamalatdi

Surabaya semakin tinggi.Kepuasan nasabah berpengaruh

positif

dansignifikan

terhadaployalitas

nasabah Bank Muamalatdi

Surabaya.Nilai

signifikansinyasebesar 0,000 < 0,050. Hasil

ini

mengindika-sikan semakin puas nasabah atas pelayanan

yang

diterimanya akan membuat

loyalitasnasabah terhadap

Bank

Muamalatdi

Sura-baya semakin tinggi.Citra

berpengaruhpositif dan

signifikanterhadap

loyalitas

nasabahBank

Muamalatdi

Surabaya.Nilai

signifikansinya

sebesar0,012

<

0,050.

Hasil

ini

mengindikasikansemakin

baik citra bank

terbentuk

dimatapara

nasabah

akan

membuat

loyalitasnasabah

terhadap

Bank

Muamalat

di

Surabaya semakin tinggi.Kualitas

layanan

positif dan

signifikanterhadap kepuasan nasabah

Bank

Muamalatdi

Surabaya.Nilai

signifikansinya

sebesar0,015

<

0,050.

Hasil

ini

mengindikasikansemakin

baik

layananbank

akan membuat kepuasan nasabah terhadapBank

MuamalatVolume 2, No. 2, November 2012, pages

l7l

-

184di

Surabayasemakin meningkat.

Kualitas layanan mempunyai pengaruh secara lang-sung yang signifikan terhadap tingkatloyali-tas

nasabahdemikian

juga

saat dimediasioleh

kepuasanmempunyai pengaruh

dansignifikan terhadap loyalitas. Hasil

ini

meng-indikasikan

bahwa

semakin

baik

kualitas pelayananyang diberikan oleh

manajemen bank akan menimbulkan kepuasan ataspela-yanan tersebut pada

diri

nasabah, sehinggaloyalitas

nasabah

juga

semakin

tinggiterhadap bank Muamalat

di

Surabaya.Hasil

secaraumum

dapat

disimpulkan bahwakualitas

layanan, kepuasan nasabahdan

citra

bank

secara bersama-sama dansecara

parsial

berpengaruh

positif

dansignifikan

terhadaployalitas

nasabah BankMuamalai

di

Surabaya. Pada analisisjalur,

kualitas

layanan

mempunyai

pengaruhsecara

langsung

yang signifikan

terhadaptingkat loyalitas nasabah demikian

juga

saatdimediasi

oleh

kepuasan

mempunyaipenganrh

dan signifikan

terhadap loyalitasnasabah

Bank

Muamalatdi

Surabaya. Jadi,semakin

baik

kualitas

layanan

yangdiberikan

oleh

pihak bank

akanmenimbulkan

kepuasan nasabahdan

citrabank

juga

akanbaik

di

mata para nasabah,sehingga

loyalitas

nasabahjuga

semakintinggi terhadap Bank Muamalat

di

Surabaya. Keterbatasan dalam penelitian adalah:Penelitian

yang telah

dilakukan

hanya terbatas pada penggunaan obyek penelitian.Penelitian

ini

hanya

meneliti satu

banksebagai

obyek

penelitian

yaitu

BankMuamalat

di

Surabaya. Sebaiknya apabilaterdapat

peneliti

selanjutnya

dapatdireferensikan

untuk

menggunakan obyekpenelitian