JURNAL EKONOMI Volume 24, Nomor 3 September 2016

153

PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP NILAI PERUSAHAAN DENGAN PROFITABILITAS SEBAGAI MEDIATOR DAN JENIS INDUSTRI

SEBAGAI MODERATOR PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2013-2014

Friska Aprilia Moina, Kamaliah dan Desmiyawati Program Studi Magister Akuntansi Pasca Sarjana Universitas Riau

Fakultas Ekonomi Universitas Riau ABSTRAK

This study was conducted to test empirically 1) Effect of Disclosure of Corporate Social Responsibility (CSR) to the value of the Company, 2) Effect of Disclosure CSR to Profitability 3) Effect of Profitability of the Company Values, 4) Effect of Disclosure of CSR to value the Company through profitability and 5) Industry type Moderating Effect of CSR Disclosure of the value of the Company. Object under investigation is the manufacturing companies listed in Indonesia Stock Exchange 2013-2014 period. Tests conducted by the path analysis with a combination of moderation and mediation, using SPSS version 21. Prior to the tests, conducted prior test data normality and linearity test.

The results of this study indicate that 1) Disclosure of CSR affect the value of the Company 2) Disclosure of CSR affect the profitability 3) Profitability affect the Company Value 4) Disclosure of CSR affect the Company's value through profitability 5) Industry Type Moderating Effect of CSR Disclosure of the value of the Company.

Kata Kunci : Corporate Values, CSR Disclosure, Profitability, Type of Industry PENDAHULUAN

Sebuah perusahaan yang baik harus mampu mengontrol potensi finansial maupun potensi non finansial di dalam meningkatkan nilai perusahaan untuk eksistensi perusahaan dalam jangka panjang. Memaksimalkan nilai perusahaan sangat penting artinya bagi suatu perusahaan, karena dengan memaksimalkan nilai perusahaan berarti juga memaksimalkan kemakmuran pemegang saham yang merupakan tujuan utama perusahaan. Brigham & Gapensi (2002) menyatakan bahwa nilai perusahaan adalah sangat penting karena nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham. Semakin tinggi harga saham maka semakin tinggi nilai perusahaan.

JURNAL EKONOMI Volume 24, Nomor 3 September 2016

154

Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, karena nilai yang tinggi menunjukkan kemakmuran pemegang saham yang tinggi. Hasnawati dalam Purbopangestu & Subowo (2014) menyatakan bahwa fenomena yang terjadi di Bursa Efek Indonesia menunjukkan bahwa nilai perusahaan yang diproksikan melalui nilai pasar saham mengalami perubahan meskipun tidak ada kebijakan keuangan yang dilakukan perusahaan. Nilai perusahaan dapat berubah dikarenakan adanya informasi lain seperti situasi sosial dan politik, dikarenakan informasi tersebut dapat berpengaruh terhadap kebijakan yang diambil oleh perusahaan. Perusahaan diharapkan selalu dapat mengalami peningkatan nilai perusahaan dari tahun ke tahun. Kenyataannya, perusahaan yang berada di Indonesia sebagian besar memiliki nilai perusahaan yang kecil dan mengalami fluktuasi dari tahun ke tahun. Fluktuasi nilai perusahaan yang terkadang naik atau turun terlalu jauh dapat menimbulkan masalah, seperti perusahaan akan kehilangan daya tariknya di pasar saham.

Beberapa literatur terdahulu seperti yang dikemukakan oleh Darnev dan Kim (2005) mengemukakan bahwa nilai perusahaan memiliki hubungan yang negatif terhadap perlindungan keamanan keuangan para investor. Peneliti selanjutnya juga meyebutkan bahwa investor yang menanamkan sahamnya dalam suatu perusahaan namun dengan perlindungan yang minim akan membuat para investor tidak mendapatkan keuntungan maksimal seperti yang mereka harapkan sebelumnya (Pinkowitz et. Al, 2006). Rasio-rasio keuangan biasa digunakan oleh investor untuk mengetahui nilai pasar perusahaan. Rasio tersebut dapat memberikan indikasi bagi manajemen mengenai penilaian investor terhadap kinerja perusahaan dimasa lampau dan prospeknya dimasa depan. Rasio Tobin’s Q dinilai bisa memberikan informasi paling baik dalam mengetahui nilai perusahaan, karena dalam Tobin’s Q memasukkan semua unsur hutang dan modal saham perusahaan, tidak hanya saham biasa saja dan tidak hanya ekuitas perusahaan yang dimasukkan namun seluruh asset perusahaan.

Informasi merupakan kebutuhan yang mendasar bagi para investor maupun calon investor dalam mengambil keputusan. Dibutuhkan informasi yang lengkap, akurat serta tepat waktu yang akan mendukung investor dalam mengambil keputusan secara rasional sehingga hasil yang diperoleh sesuai dengan yang diharapkan. Perusahaan akan mengungkapkan suatu informasi jika informasi tersebut akan meningkatkan nilai perusahaan. Jadi perusahaan cenderung akan mengungkapkan informasi yang diharapkan memaksimalkan nilai perusahaannya, yang kemudian dapat meningkatkan harga saham perusahaan tersebut. Salah satu Informasi tambahan yang diungkapkan oleh perusahaan adalah Corporate Social Responsibility (CSR) (Wardoyo, 2013). Pengungkapan CSR menjadi salah satu faktor yang dapat mempengaruhi perubahan nilai perusahaan.

JURNAL EKONOMI Volume 24, Nomor 3 September 2016

155

Corporate social responsibility adalah komitmen perusahaan untuk meningkatkan kesejahteraan komunitas melalui praktik bisnis yang baik dan mengkontribusikan sebagian sumber daya perusahaan (Kotler & Nancy, 2005). Sejalan dengan maraknya praktik corporate governance, dalam sepuluh tahun terakhir, corporate social responsibility (CSR) menjadi salah satu corporate trend yang semakin berkembang. Namun demikian, fenomena yang terjadi di Bursa Efek adalah CSR terus menjadi perdebatan apakah investasi di dalam CSR merupakan value-enhancing, value-destroying, atau bahkan mungkin value-irrelevant (William, 2012). Pengungkapan kegiatan sosial seperti CSR telah diatur dalam Peraturan Bapepam No.KEP-13/BL/2006 tanggal 7 Desember.

Suatu perusahaan mempunyai beberapa kewajiban yang harus senantiasa dipenuhi, kewajiban tersebut tidak hanya pada pemegang saham namun juga kewajiban terhadap pihak lain termasuk masyarakat. Nurmansyah (2006) berpendapat bahwa meskipun tujuan utama perusahaan adalah mencari keuntungan sebesar-besarnya, namun demikian sebuah perusahaan tidak dapat dilepaskan dari masyarakat. Oleh karena itulah dunia usaha pada saat ini tidak lagi hanya memperhatikan catatan keuangan perusahaan semata (single bottom line), melainkan sudah meliputi keuangan, sosial, dan aspek lingkungan yang biasa disebut Triple bottom line.Sinergi tiga elemen ini merupakan kunci dari konsep pembangunan berkelanjutan (Siregar, 2007).

Keberlanjutan perusahaan (corporate sustainability) hanya akan terjamin apabila perusahaan memperhatikan dimensi sosial dan lingkungan hidup. Sudah menjadi fakta bagaimana reaksi masyarakat sekitar terhadap perusahaan yang dianggap tidak memperhatikan lingkungan. Perusahaan perlu melakukan pengungkapan terhadap lingkungan di sekitar perusahaan. Pengungkapan merupakan suatu alat yang penting untuk mengurangi asimetri informasi antara manajer dengan pemilik perusahaan (Januarti, 2009). Sustainability reporting sebagaimana yang direkomendasikan oleh Global Reporting Initiative terfokus pada tiga aspek kinerja yaitu ekonomi, lingkungan dan sosial. Ketiga aspek ini dikenal dengan

Triple Bottom Line. Bentuk pelaporan ini diharapkan mempunyai hubungan yang positif antara corporate social responsibility, good corporate governance dan nilai dari perusahaan. Jika ditinjau dari kebijakan pemerintah, perhatian pemerintah terhadap Corporate Social Responsibility (CSR) tertuang di dalam Peraturan Pemerintah Nomor 47 Tahun 2012 tentang Tanggung Jawab Sosial dan Lingkungan Perseroan Terbatas ini ditetapkan untuk melaksanakan ketentuan Pasal 74 ayat (4) Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas.

JURNAL EKONOMI Volume 24, Nomor 3 September 2016

156

Dalam Peraturan Pemerintah ini diatur mengenai tanggung jawab sosial dan lingkungan yang bertujuan mewujudkan pembangunan ekonomi berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungan yang bermanfaat bagi komunitas setempat dan masyarakat pada umumnya maupun Perseroan itu sendiri dalam rangka terjalinnya hubungan Perseroan yang serasi, seimbang, dan sesuai dengan lingkungan, nilai, norma, dan budaya masyarakat setempat.

Dengan menerapkan Corporate Social Responsibility, perusahaan dapat menciptakan citra yang baik bagi perusahaan sehingga menimbulkan penilaian positif dari konsumen yang mampu meningkatkan loyalitas mereka terhadap produk yang dihasilkan perusahaan. Semakin baik pengungkapan Corporate Social Responsibility (CSR) maka makin tinggi pula loyalitas konsumen yang akan berdampak pada peningkatan penjualan yang dapat memberikan nilai tambah bagi perusahaan. Berpengaruhnya pengungkapan CSR terhadap nilai perusahaan telah dibuktikan dalam penelitian Agustina (2013), Sindhudiptha & Yasa (2013), Gunawan dan Utami (2008). Namun demikian, penelitian Agustine (2014) dan Ramadhani & Basuki Hadiprajitno (2012) mendapatkan hasil yang bertentangan, yaitu tidak adanya pengaruh CSR terhadap nilai perusahaan. Untuk itu, perlu dilakukan penelitian lebih lanjut tentang pengaruh CSR terhadap nilai perusahaan.

Corporate Social Responsibility dapat digunakan sebagai alat marketing baru bagi perusahaan bila dilaksanakan secara berkelanjutan. Untuk melaksanakan CSR berarti perusahaan akan mengeluarkan sejumlah biaya. Biaya pada akhirnya akan menjadi beban yang mengurangi pendapatan sehingga tingkat profit perusahaan akan turun pada periode tersebut. Akan tetapi, di sisi lain dengan melaksanakan CSR image perusahaan akan semakin baik sehingga loyalitas konsumen diharapkan semakin tinggi. Seiring dengan meningkatnya loyalitas konsumen, maka penjualan perusahaan akan semakin membaik, sehingga pada akhirnya dengan pelaksanaan CSR, diharapkan tingkat profitabilitas perusahaan juga akan meningkat (Satyo, 2005 dalam Sutopoyudo, 2009). Oleh karena itu, CSR berperan dalam meningkatkan profitabilitas perusahaan melalui peningkatan penjualan perusahaan yang diperoleh dari peningkatan citra perusahaan dengan cara melakukan berbagai aktivitas sosial di lingkungan sekitarnya. Pada akhirnya, dapat disimpulkan bahwa pengungkapan CSR yang dilakukan secara konsisten akan mampu menghasilkan profit lebih besar di kemudian hari dan berdampak pada peningkatan nilai perusahaan. Profitabilitas merupakan faktor yang memberikan kebebasan dan fleksibilitas kepada manajemen untuk mengungkapkan program corporate social responsibility secara lebih luas kepada pemegang saham.

JURNAL EKONOMI Volume 24, Nomor 3 September 2016

157

Hubungan antara profitabilitas perusahaan dengan pengungkapan corporate social responsibility telah menjadi postulat (anggapan dasar) untuk mencerminkan pandangan bahwa reaksi sosial memerlukan gaya manajerial. Sehingga semakin tinggi tingkat profitabilitas perusahaan maka semakin besar pengungkapan informasi yang diberikan perusahaan termasuk informasi corporate social responsibility. Profitabilitas digunakan sebagai variabel intervening dalam penelitian ini karena secara teoritis dinyatakan bahwa semakin tinggi tingkat profitabilitas yang dicapai perusahaan maka semakin tinggi pula pengungkapan

corporate social responsibility yang dilakukan. Hal ini mungkin dikarenakan persepsi atau anggapan bahwa aktivitas corporate social responsibility bukanlah aktivitas yang merugikan dan tidak bermanfaat bagi keberlangsungan perusahaan. Sebaliknya, aktivitas CSR dipandang sebagai sebuah langkah strategis jangka panjang yang akan memberikan efek positif bagi perusahaan. Atas dasar hal ini maka profitabilitas dijadikan variabel intervening yang mempengaruhi hubungan antara pengungkapan CSR dengan nilai perusahaan. Dengan kata lain, dapat disimpulkan bahwa pengungkapan CSR yang baik dan mampu meningkatkan profitabilitas perusahaan akan berpengaruh terhadap peningkatan nilai perusahaan.

Penggunaan profitabilitas (ROA) sebagai intervening antara pengungkapan CSR dan nilai perusahaan telah terbukti berpengaruh dalam penelitian Putu dkk (2014), namun hasil ini bertentangan dengan penelitian Sindhudiptha & Yasa (2013) yang mendapatkan hasil ROA tidak memediasi pengaruh CSR terhadap nilai perusahaan. Secara langsung, terdapat pengaruh CSR terhadap profitabilitas yang dibuktikan dalam penelitian Octavia & Hermi (2014) namun bertentangan dengan hasil penelitian Dewi yang menyatakan CSR tidak berpengaruh terhadap ROA. Adapun pengaruh langsung profitabilitas terhadap nilai perusahaan telah dibuktikan dalam penelitian Agustina (2013), Mahendra DJ dkk (2012), Ju Chen & Yu Chen (2011).

Penelitian tentang pengungkapan corporate social responsibility terhadap nilai perusahaan telah banyak dilakukan tetapi belum menghasilkan bukti empiris yang konsisten. Penelitian ini merupakan pengembangan dari penelitian Agustina (2013) yang berjudul “Pengaruh Profitabilitas Dan Pengungkapan Corporate Social Responsibility Terhadap Nilai Perusahaan (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia)”. Dalam penelitian tersebut dinyatakan bahwa Corporate Social Responsibility dan profitabilitas berpengaruh terhadap nilai perusahaan. Modifikasi yang dilakukan adalah menempatkan profitabilitas sebagai variabel mediator (intervening) seperti halnya penelitian Sindhudipta & Yasa (2013)yang berjudul “Pengaruh Corporate Social Responsibility Pada Kinerja Keuangan Perusahaan Dan Implikasinya terhadap nilai perusahaan”.

JURNAL EKONOMI Volume 24, Nomor 3 September 2016

158

Selanjutnya ditambahkan sebuah variabel moderating yaitu jenis industri seperti yang digunakan dalam penelitian Ju Chen & Yu Chen (2011) dengan judul “The Influence Of Profitability On Firm Value With Capital Structure As The Mediator And Firm Size And Industry As Moderators”. Jenis industri diduga akan

memperkuat pengaruh CSR terhadap nilai perusahaan.

Jenis industri adalah bagian suatu cabang industri yang mempunyai ciri khusus yang sama dan hasilnya bersifat akhir dalam proses produksi (UU No.5 Tahun 1986 Tentang Perindustrian). Jenis industri yang digunakan dalam penelitian ini adalah variabel dikotomi yang ditentukan skor +1 untuk industri yang wajib melakukan audit lingkungan dan melaporkan CSR sesuai dengan Peraturan Menteri Lingkungan Hidup Republik Indonesia Nomor 03 Tahun 2013, dan -1 untuk perusahaan yang tidak termasuk dalam peraturan tersebut. Penggunaan jenis industri sebagai moderasi dalam penelitian ini dibutuhkan untuk melihat apakah implementasi peraturan terkait CSR di Indonesia dapat memperkuat pengaruh CSR terhadap nilai perusahaan selaku variabel dependen.

Melalui publikasi CSR (pengungkapan sosial dan lingkungan) perusahaan dapat memberikan informasi yang lebih cukup dan lengkap berkaitan dengan kegiatan dan pengaruhnya terhadap kondisi sosial masyarakat dan lingkungan (Solihin, 2013). Dengan menerapkan Corporate Social Responsibility, perusahaan dapat menciptakan citra yang baik bagi perusahaan sehingga menimbulkan penilaian positif dari konsumen yang mampu meningkatkan loyalitas mereka terhadap produk yang dihasilkan perusahaan. Semakin baik pengungkapan Corporate Social Responsibility (CSR) maka makin tinggi pula loyalitas konsumen yang akan berdampak pada peningkatan penjualan yang dapat memberikan nilai tambah bagi perusahaan. Berpengaruhnya pengungkapan CSR terhadap nilai perusahaan telah dibuktikan dalam penelitian Agustina (2013), Sindhudiptha & Yasa (2013), Gunawan dan Utami (2008). Namun demikian, penelitian Agustine (2014) dan Ramadhani& Basuki Hadiprajitno (2012) mendapatkan hasil yang bertentangan, yaitu tidak adanya pengaruh CSR terhadap nilai perusahaan.

Untuk itu, perlu dilakukan penelitian lebih lanjut tentang pengaruh CSR terhadap nilai perusahaan. Dengan demikian dapat dirumuskan hipotesis sebagai berikut : H1 : Pengungkapan Corporate Social Responsibility berpengaruh terhadap

Nilai Perusahaan

Adanya biaya yang dikeluarkan oleh perusahaan untuk bina lingkungan melalui pelaksanaan kegiatan sosial, donasi bencana alam, pendidikan, kesehatan, dan biaya sosial lainnya mengindikasikan tanggung jawab dan kepedulian sosial perusahaan terhadap lingkungan disekitarnya. Namun demikian, Januarti dan Apriyanti (2005) mengatakan bahwa pelaksanaan tanggung jawab sosial semacam ini menyebabkan timbulnya biaya tambahan.

JURNAL EKONOMI Volume 24, Nomor 3 September 2016

159

Biaya tambahan khusus untuk melaksanakan tanggungjawab sosial ini akan berdampak pada profitabilitas perusahaan yang dapat mengurangi perolehan laba, sehingga akan menurunkan profitabilitas. Namun biaya tambahan khusus untuk melaksanakan tanggung jawab sosial perusahaan akan menghasilkan dampak netral terhadap profitabilitas apabila tambahan biaya yang dikeluarkan dapat tertutupi oleh keuntungan efisiensi yang ditimbulkan oleh pengeluaran biaya tersebut. Kebijakan pengalokasian dana untuk biaya bina lingkungan ini pada setiap perusahaan adalah berbeda-beda. Ada perusahaan yang membebankan dalam beban umum perusahaan, ada pula yang secara jelas mengalokasikannya dengan menyisihkan laba yang diperoleh perusahaan.

Berdasarkan hasil penelitian terdahulu, terdapat pengaruh langsung CSR terhadap profitabilitas yang dibuktikan dalam penelitian Octavia & Hermi (2014). Namun demikian hasil ini bertentangan dengan hasil penelitian Dewi (2011) yang menyatakan CSR tidak berpengaruh terhadap ROA (Profitabilitas). Dengan demikian dapat dirumuskan hipotesis sebagai berikut :

H2 : Pengungkapan Corporate Social Responsibility berpengaruh terhadap Profitabilitas

Haugen dan Baker (1996) dan Yang et al (2010) membuktikan bahwa semakin besar profitabilitas perusahaan, semakin besar laba yang didistribusikan bagi pemegang saham, dan dengan demikian nilai perusahaan diharapkan akan lebih tinggi. Hal ini disebabkan oleh karena informasi ROA menunjukkan efisiensi pengelolaan aset perusahaan itu, dan juga merupakan salah satu ukuran positif dari nilai perusahaan. Para investor beranggapan bahwa perusahaan yang mempunyai profit besar akan menghasilkan return yang besar pula. Hal ini ditangkap oleh investor sebagai sinyal positif dari perusahaan, sehingga akan meningkatkan kepercayaan investor serta akan mempermudah manajemen perusahaan untuk menarik modal dalam bentuk saham. Apabila terdapat kenaikan permintaan saham suatu perusahaan pada periode tertentu, maka secara otomatis akan menaikkan harga saham perusahaan tersebut di pasar modal dan meningkatkan nilai perusahaan di periode bersangkutan.

Adapun pengaruh langsung profitabilitas terhadap nilai perusahaan telah dibuktikan dalam penelitian Agustina (2013), Mahendra DJ dkk (2012), Ju Chen & Yu Chen (2011). Oleh karena itu maka dapat disimpulkan adanya pengaruh profitabilitas terhadap nilai perusahaan. Dengan demikian dapat dirumuskan hipotesis sebagai berikut :

JURNAL EKONOMI Volume 24, Nomor 3 September 2016

160

Kewajiban untuk melakukan tanggung jawab sosial kini bukan lagi menjadi suatu beban bagi perusahaan, karena banyak manfaat yang dapat diperoleh perusahaan dari aktivitas CSR. Perkembangan terkini menunjukkan banyak perusahaan yang mengembangkan CSR dan penerapannya tidak lagi diakui sebagai cost, melainkan sebagai suatu investasi (Erni, 2007 dalam Sutopoyudo, 2009). Secara teoritis, Kokubu et al. (2001) dalam Sembiring (2005: 386) menyatakan bahwa terdapat hubungan positif antara kinerja ekonomi suatu perusahaan dengan pengungkapan tanggung jawab sosial. Hal ini dikaitkan dengan teori agensi dengan premis bahwa perolehan laba yang semakin besar akan membuat perusahaan mengungkapkan informasi sosial yang lebih luas.

Profitabilitas adalah faktor yang memberikan kebebasan dan fleksibilitas kepada manajemen untuk mengungkapkan kepada pemegang saham program corporate social responsibility secara lebih luas. Hubungan antara profitabilitas perusahaan dengan pengungkapan corporate social responsibility telah menjadi postulat (anggapan dasar) untuk mencerminkan pandangan bahwa reaksi sosial memerlukan gaya manajerial. Sehingga semakin tinggi tingkat profitabilitas perusahaan maka semakin besar pengungkapan informasi yang diberikan perusahaan termasuk informasi corporate social responsibility.

Penggunaan profitabilitas (ROA) sebagai intervening antara pengungkapan CSR dan nilai perusahaan telah terbukti berpengaruh dalam penelitian Putu dkk (2014), hasil ini bertentangan dengan penelitian Sindhudiptha & Yasa (2013) yang mendapatkan hasil ROA tidak memediasi pengaruh CSR terhadap nilai perusahaan. Dengan demikian dapat dirumuskan hipotesis berikut :

H4 : Pengungkapan Corporate Social Responsibility berpengaruh terhadap Nilai Perusahaan melalui Profitabilitas

Wallace et al. (1994) dalam Alsaeed (2006) mengungkapkan bahwa tingkat pengungkapan memiliki kecenderungan berbeda antara industri yang berbeda pula, hal ini menggambarkan keunikan karakteristik yang mereka miliki. Sehingga dapat disimpulkan bahwa setiap sektor industri memiliki pola pengungkapan yang berbeda, karena masing-masing sektor industri memiliki keunikan karakteristik yang berbeda satu dengan yang lainnya (Ferry Adriawan Pramono, 2011: 26-27).

Penggunaan jenis industri sebagai moderasi dalam penelitian ini dibutuhkan untuk melihat apakah implementasi peraturan terkait CSR di Indonesia dapat memperkuat pengaruh CSR terhadap nilai perusahaan. Pengungkapan CSR yang sifatnya sukarela, membuat keragaman item pengungkapan CSR dalam laporan keuangan perusahaan sangatlah besar, sehingga jenis usaha tentunya akan memoderasi pengaruh pengungkapan CSR terhadap nilai perusahaan tersebut.

JURNAL EKONOMI Volume 24, Nomor 3 September 2016

161

Adapun dalam penelitian Gunawan dan Utami (2008) juga belum ditemukan pengaruh moderasi jenis usaha terhadap pengaruh CSR ke nilai perusahaan. Untuk itu perlu dilakukan penelitian lebih lanjut terkait moderasi jenis usaha terhadap pengaruh CSR ke nilai perusahaan. Dengan demikian dapat dirumuskan hipotesis sebagai berikut :

H5 : Jenis Industri Memoderasi Pengaruh Pengungkapan Corporate Social

Responsibility terhadap Nilai Perusahaan METODE PENELITIAN

Populasi dalam penelitian ini adalah seluruh perusahaan yang termasuk dalam kelompok manufaktur di Bursa Efek Indonesia selama periode tahun 2013-2014. Berdasarkan proses pemilihan sampel dengan metode purposive sampling

diperoleh jumlah sampel sebanyak 83 perusahaan. Data penelitian ini menggunakan data sekunder. Sumber data penelitian diperoleh dari Pusat Informasi Pasar Modal (PIPM), Indonesian Capital Market Directory (ICMD), website resmi Bursa Efek Indonesia (www.idx.co.id) serta sumber data pendukung lainnya.

Definisi operasional dari masing-masing variabel adalah sebagai berikut : Tabel 1. : Definisi Operasional Variabel

No Variabel Definisi Alat Ukur

1. Nilai Perusahaan (Y)

Persepsi investor terhadap perusahaan, nilai perusahaan akan tercermin dari harga pasar sahamnya (Wahyudi & Pawesti, 2006).

Q = MVE + D BVE + D 2. Pengungkapan

CSR (X)

Pengungkapan yang dilakukan, berkaitan dengan aktivitas lingkungan dan sosial di dalam laporan tahunan perusahaan (Rakhiemah dan Agustia, 2009 dalam Djuitaningsih dan Ristiawati, 2011)

Pengungkapan CSR =

Total item diungkapkan perusahaan Total item pengungkapan (78)

3. Profitabilitas (M)

Mengukur efektivitas manajemen secara keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi (Fahmi, 2011)

ROA =

Laba Bersih Setelah Pajak Total Aktiva

4. Jenis Industri (Z)

Bagian suatu cabang industri yang mempunyai ciri khusus yang sama dan hasilnya bersifat akhir dalam proses produksi (UU No.5 Tahun 1986 Tentang Perindustrian)

Skor +1 untuk industri yang wajib melakukan audit lingkungan dan melaporkan CSR dan -1 untuk perusahaan yang tidak termasuk dalam peraturan

JURNAL EKONOMI Volume 24, Nomor 3 September 2016

162

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis jalur. Analisis jalur adalah suatu perluasan dari model regresi yang digunakan untuk menguji kecocokan dari matriks korelasi terhadap dua atau lebih model kausal yang sedang dibandingkan. Analisis gabungan moderasi dan mediasi dalam penelitian ini didasarkan pada kausal dimoderasi langkah pendekatan yang diajukan oleh Edwards dan Lambert pada tahun 2007 dan telah digunakan oleh Ju Chen & Yu Chen (2011). Pendekatan ini didasarkan pada model mediasi, dan mengambil faktor moderasi menjadi pertimbangan.

HASIL DAN PEMBAHASAN

Tabel 2. : Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CSR 166 .6026 .6923 .613608 .0234030

Profitabilitas 166 .33 57.44 13.4375 12.08923

Nilai Perusahaan 166 .16 5.83 1.2686 1.21786

Jenis Industri 166 -1.00 1.00 -.6627 .75119

Valid N (listwise) 166

Gambar 1. Hasil Uji Normalitas Data

Tabel 3. : Pengujian Linieritas

Hubungan antar dua variabel Linearity (Sig 0,05) Kesimpulan

Y (NP) * X (CSR) 0,000 Linear

Y (NP) * Z (PROFIT) 0,000 Linear

Y (NP) * XM (CSR*JI) 0,000 Linear

JURNAL EKONOMI Volume 24, Nomor 3 September 2016

163

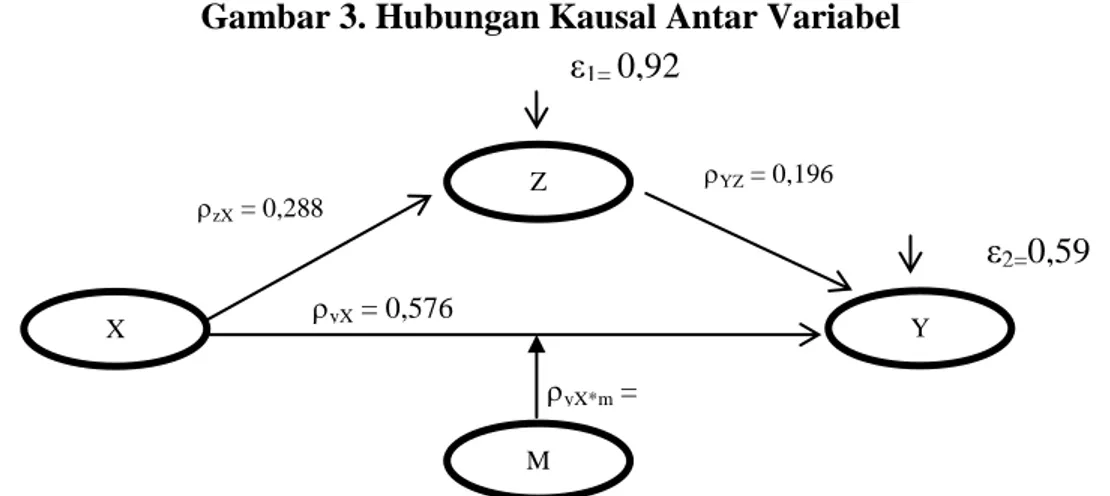

Berdasarkan Tabel di atas dapat diketahui nilai linearity (signifikansi) antar variabel, seluruhnya < 0,05. Maka dapat disimpulkan bahwa hubungan masing-masing antar dua variabel di dalam penelitian ini adalah linear dan dapat dilanjutkan dengan analisis jalur. Dari hasil pengujian sub struktur 1 dan sub struktur 2, dapat disusun hubungan kausal antar variabel secara keseluruhan sebagai berikut :

Gambar 3. Hubungan Kausal Antar Variabel

Dengan melihat hasil SPSS, t-hitung (8,819) > t-tabel (2,002) dan p value (0,000) < α (0,05). Dengan demikian hasil untuk pengujian hipotesis yang pertama adalah H0 ditolak dan H1 diterima. Pengungkapan Corporate Social Responsibility

Berpengaruh terhadap Nilai Perusahaan. Bentuk pengaruh yang ditimbulkan adalah positif, dimana semakin tinggi pengungkapan CSR akan berpengaruh pada semakin baik nilai perusahaan, sebaliknya, rendahnya pengungkapan CSR akan berdampak pada semakin rendah pula nilai perusahaan. Dengan demikian dapat disimpulkan bahwa pengungkapan Corporate Social Responsibility (CSR) secara langsung berpengaruh terhadap nilai perusahaan. Hasil penelitian ini sejalan dengan penelitian terdahulu yang dilakukan oleh Agustina (2013), Sindhudiptha & Yasa (2013), Gunawan dan Utami (2008). Namun demikian, penelitian ini bertentangan dengan penelitian terdahulu yang dilakukan oleh Agustine (2014) dan Ramadhani & Basuki Hadiprajitno (2012), yaitu tidak adanya pengaruh CSR terhadap nilai perusahaan.

Dengan melihat hasil SPSS, t-hitung (3,856) > t-tabel (2,002) dan p value (0,000) < α (0,05). Dengan demikian hasil untuk pengujian hipotesis yang kedua adalah H0 ditolak dan H2 diterima. Pengungkapan Corporate Social Responsibility Berpengaruh terhadap Profitabilitas. Bentuk pengaruh yang ditimbulkan adalah positif, dimana semakin tinggi pengungkapan CSR akan berpengaruh pada semakin baik profitabilitas, sebaliknya, rendahnya pengungkapan CSR akan berdampak pada semakin rendah pula profitabilitas (Octavia & Hermi, 2014).

zX = 0,288 yX = 0,576 ε1= 0,92 ε2=0,59 X Y Z M yX*m = 0,143 YZ = 0,196

JURNAL EKONOMI Volume 24, Nomor 3 September 2016

164

Hasil penelitian ini sejalan dengan penelitian Octavia & Hermi (2014) yang menyatakan bahwa CSR berpengaruh terhadap profitabilitas. Namun demikian hasil ini bertentangan dengan hasil penelitian Dewi (2011) yang menyatakan CSR tidak berpengaruh terhadap ROA. Dengan melihat hasil SPSS, t-hitung (3,107) > t-tabel (2,002) dan p value (0,002) < α (0,05). Dengan demikian hasil untuk

pengujian hipotesis yang ketiga adalah H0 ditolak dan H3 diterima. Profitabilitas Berpengaruh terhadap Nilai Perusahaan. Bentuk pengaruh yang ditimbulkan adalah positif, dimana semakin tinggi Profitabilitas akan pengaruh pada semakin tinggi nilai perusahaan, begitu pula sebaliknya, rendahnya Profitabilitas akan berdampak pada semakin rendah pula nilai perusahaan yang bersangkutan.

Apabila terdapat kenaikan permintaan saham suatu perusahaan pada periode tertentu yang disebabkan oleh meningkatnya profitabilitas perusahaan, maka secara otomatis akan menaikkan harga saham perusahaan tersebut di pasar modal dan meningkatkan nilai perusahaan di periode bersangkutan. Hasil penelitian ini sejalan dengan penelitian terdahulu yang dilakukan oleh Agustina (2013), Mahendra DJ dkk (2012), Ju Chen & Yu Chen (2011). Dengan menggunakan rumus Sobel diperoleh Nilai t sebesar 2,433 tersebut lebih besar dari t tabel 2,002 pada tingkat signifikansi 5%. Hal ini menunjukkan bahwa parameter mediasi tersebut signifikan. Dengan demikian dapat disimpulkan bahwa H4 diterima, Pengungkapan Corporate Social Responsibility Berpengaruh terhadap Nilai Perusahaan melalui profitabilitas. Hasil penelitian ini sejalan dengan penelitian terdahulu yang dilakukan oleh Putu dkk (2014) yang memperlihatkan bahwa profitabilitas sebagai variable intervening mampu memediasi pengaruh pengungkapan CSR terhadap nilai perusahaan. Namun demikian hasil ini bertentangan dengan penelitian Sindhudiptha & Yasa (2013) yang mendapatkan hasil ROA tidak memediasi pengaruh CSR terhadap nilai perusahaan.

Dengan melihat hasil SPSS, t-hitung (2,289) > t-tabel (2,002) dan p value (0,023) < α (0,05). Dengan demikian hasil untuk pengujian hipotesis yang kelima adalah H0 ditolak dan H5 diterima. Jenis Industri Memoderasi Pengaruh Pengungkapan

Corporate Social Responsibility terhadap Nilai Perusahaan. Wallace et al. (1994) dalam Alsaeed (2006) mengungkapkan bahwa tingkat pengungkapan memiliki kecenderungan berbeda antara industri yang berbeda pula, hal ini menggambarkan keunikan karakteristik yang mereka miliki. Sehingga dapat disimpulkan bahwa setiap sektor industri memiliki pola pengungkapan yang berbeda, karena masing-masing sektor industri memiliki keunikan karakteristik yang berbeda satu dengan yang lainnya (Ferry Adriawan Pramono, 2011: 26-27).Hasil penelitian ini bertentangan dengan penelitian Gunawan dan Utami (2008) yang tidak menemukan pengaruh moderasi jenis usaha terhadap pengaruh CSR ke nilai perusahaan.

JURNAL EKONOMI Volume 24, Nomor 3 September 2016

165 KESIMPULAN DAN SARAN

Dari hasil analisis jalur dengan menggunakan program SPSS 21 diperoleh hasil penelitian sebagai berikut :

1. Pengungkapan Corporate Social Responsibility Berpengaruh terhadap Nilai Perusahaan

2. Pengungkapan Corporate Social Responsibility Berpengaruh terhadap Profitabilitas

3. Profitabilitas Berpengaruh terhadap Nilai Perusahaan

4. Pengungkapan Corporate Social Responsibility Berpengaruh terhadap Nilai Perusahaan melalui profitabilitas

5. Jenis Industri Memoderasi Pengaruh Pengungkapan Corporate Social Responsibility terhadap Nilai Perusahaan

Berdasarkan kesimpulan dalam penelitian diatas, maka saran yang dapat disampaikan oleh peneliti antara lain :

1. Oleh karena Pengungkapan Corporate Social Responsibility Berpengaruh terhadap Nilai Perusahaan maka perusahaan harus member perhatian lebih pada kegiatan CSR dan melaporkan lebih banyak informasi CSR dalam laporan tahunan perusahaan agar persepsi investor pada sisi positif perusahaan tetap terjaga dan nilai perusahaan dapat terus ditingkatkan.

2. Pengungkapan Corporate Social Responsibility berpengaruh positif pada profitabilitas, untuk itu disarankan pada pihak perusahaan untuk tidak ragu menyediakan sejumlah dana pada kegiatan CSR karena citra positif yang dibangun dari kegiatan CSR ternyata mampu mendongkrak keuntungan/ profitabilitas.

3. Oleh karena Profitabilitas Berpengaruh terhadap Nilai Perusahaan, maka disarankan kepada perusahaan untuk memaksimalkan perolehan laba.

4. Oleh karena profitabilitas terbukti memediasi pengaruh pengungkapan CSR terhadap nilai perusahaan, maka disarankan agar perusahaan senantiasa meningkatkan profitabilitas sehingga jumlah item CSR yang diungkapkan dapat dipercayai oleh publik dan direspon baik dalam bentuk pembelian saham yang mengakibatkan peningkatan nilai perusahaan.

5. Jenis Industri dalam penelitian ini terbukti memoderasi Pengaruh Pengungkapan Corporate Social Responsibility terhadap Nilai Perusahaan, dengan demikian perlu lebih diperhatikan lagi adanya peraturan terkait kewajiban memberikan pengungkapan CSR.

6. Penelitian selanjutnya dapat dilakukan dengan menambahkan variabel lain yang diduga dapat mempengaruhi nilai perusahaan, serta memperluas cakupan populasi dan sampel yang digunakan.

JURNAL EKONOMI Volume 24, Nomor 3 September 2016

166

DAFTAR PUSTAKA

Agustina, Silvia. 2013. Pengaruh Profitabilitas Dan Pengungkapan Corporate Social Responsibility Terhadap Nilai Perusahaan (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI). Artikel Penelitian. Universitas Negeri Padang.

Agustine, Ira. 2014. Pengaruh Corporate Social Responsibility Terhadap Nilai Perusahaan. FINESTA Vol. 2, No. 1, (2014) 42-47. Universitas Kristen Petra. Surabaya.

Brigham dan Houston, 2006. Dasar-Dasar Manajemen Keuangan. Salemba Empat.Jakarta.

Dewi, Dian Masita. 2011. Pengaruh Corporate Social Responsibility Disclosure Terhadap KinerjaKeuangan dan Kinerja Pasar(Studi Perusahaan Tercatat pada Bursa Efek Indonesia). Laporan Penelitian Hibah Disertasi Doktor. Universitas Brawijaya.

Edwards, J.R. & Lambert, L.S. 2007. Methods for Integrating Moderation and Mediation: A General Analytical Framework Using Moderated Path Analysis, Psychological Methods, 12 (1), pp. 1-22.

Gunawan, Barbara dan Suharti Sri Utami (2008). Peranan Corporate Social Responsibility Dalam Nilai Perusahaan. Jurnal Akuntansi dan Keuangan Volume 7, Nomor 2, September 2008, hlm. 174-185. Universitas Muhammadiyah. Yogyakarta.

Haugen, R.A. & Baker, N.L. 1996. Commonality in the determinants of expected stock returns, Journal of Financial Economics, 41, pp. 401-439.

Ju Chen, Li., Shun-Yu Chen. 2011. The Influence Of Profitability On Firm Value With Capital Structure As The Mediator And Firm Size And Industry As Moderators. Investment Management and Financial Innovations, Volume 8, Issue 3.

Mahendra Dj, Alfredo., Luh Gede Sri Artini.,A.A Gede Suarjaya (2012). Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur diBursa Efek Indonesia.Jurnal Manajemen, Strategi Bisnis, dan Kewirausahaan Vol. 6,No. 2 Agustus 2012. Universitas Udayana. Bali.

Octavia, Helen & Hermi (2014). Pengaruh Tanggung Jawab Sosial Perusahaan Terhadap Kinerja Perusahaan (Studi Empiris Pada Perusahaan Manufaktur Yang Tercatat Di Bursa Efek Indonesia Pada Tahun 2010 dan 2011).Volume.1 Nomor. 1 Februari 2014

Ovtchinnikov, A.V. 2010. Capital structure decisions: Evidence from deregulated industries, Journal of Financial Economics, 95, pp. 249-274.

JURNAL EKONOMI Volume 24, Nomor 3 September 2016

167

Putu, Ni Nyoman G Martini., Moeljadi., Djumahir., Atim Djazuli(2014). Factors Affecting Firms Value of Indonesia Public Manufacturing Firms.International Journal of Business and Management Invention ISSN (Online): 2319 – 8028, ISSN (Print): 2319 – 801X www.ijbmi.org Volume 3 Issue 2ǁ February. 2014ǁ PP.35-44

Ramadhani, Laras Surya., Basuki Hadiprajitno (2012). Pengaruh Corporate Social Responsibility Terhadap NilaiPerusahaan Dengan Prosentase Kepemilikan Manajemen SebagaiVariabel moderating pada perusahaan manufaktur yangTerdaftar di BEI.Jurnal Akuntansi & Auditing. Volume 8/No. 2/ Mei 2012: 95-189. Universitas Diponegoro.

Sindhudiptha, I Nyoman Swastika Yoga & Gerianta Wirawan Yasa. 2013. Pengaruh Corporate Social Responsibility Pada Kinerja Keuangan Perusahaan Dan Implikasinya terhadap nilai perusahaan.E-Jurnal Akuntansi Universitas Udayana 4.2 (2013): 388-405.ISSN: 2302-8556 Sembiring, Eddy Rismanda. 2005. Kinerja Keuangan, Political Visibility,

Ketergantungan pada Hutang, dan Pengungkapan Tanggung Jawab Perusahaan, Simposium Nasional Akuntansi VI, Surabaya.

Solihin, I. 2009. Pengantar Manajemen. Yogyakarta: Erlangga.

Sudharto, Edi, 2008. “What is and Benefits for Corporate,” Disampaikan pada Seminar Dua Hari CSR : Strategy, Management, and Leadership. Jakarta 13-14 Februari 2008.

Yang, C.C., Lee, C.F., Gu, Y.X. & Lee, Y.W. 2010. Co-determination of capital structure and stock returns – ALISREL approach: An empirical test of Taiwan stock market, The Quarterly Review of Economics and Finance,50, pp. 222-233

Peraturan Menteri Lingkungan Hidup Republik Indonesia Nomor 03 Tahun 2013. Tentang Audit Lingkungan Hidup