PENGARUH EARNING PER SHARE, LEVERAGE, DIVIDEND PAYOUT RATIO TAHUN SEBELUMNYA DAN ARUS KAS OPERASI TERHADAP DIVIDEND

PAYOUT RATIO PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

VICARIO REGINA PUTRI

Fakultas Ekonomi dan Bisnis Universitas Mulawarman ABSTRAK

Vicario Regina Putri. 2018. Pengaruh Earning Per Share, Leverage, Dividend Payout Ratio Tahun Sebelumnya dan Arus Kas Operasi terhadap Dividend Payout Ratio pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Dibawah bimbingan Ibu Siti Masyithoh sebagai Pembimbing 1 dan Ibu Dhina Mustika Sari sebagai Pembimbing II.

Dividen merupakan salah satu alasan investor untuk menanamkan dananya pada suatu perusahaan. Para investor umumnya menginginkan pembagian dividen yang relatif stabil. Stabilitas dividen yang dipertahankan sebuah perusahaan akan berdampak meningkatkan kepercayaan investor terhadap perusahaan. Penentuan besaran jumlah dividen kas yang akan dibagikan merupakan keputusan yang sulit bagi pihak manajemen. Karena setiap keputusan pembagian dividen yang diambil akan berdampak pada reaksi para investor dalam hal penanaman saham. Keputusan untuk menentukan berapa banyak dividen harus dibagikan kepada investor dilandasi oleh berapa banyak dana yang dimiliki perusahaan. Tujuan penelitian ini adalah untuk menguji dan menganalisis faktor-faktor yang mempengaruhi dividen payout ratio, diantaranya adalah earning per share, leverage, dividend payout ratio tahun sebelumnya dan arus kas operasi.

Berdasarkan metode purposive sampling, didapatkan 33 perusahaan manufaktur dengan sumber data berupa laporan keuangan yang diperoleh dari publikasi situs resmi Bursa Efek Indonesia pada periode 2014-2016. Teknik analisis yang digunakan dalam penelitian ini adalah analisis regresi linear berganda dengan bantuan SPSS 23.

Dari hasil pengujian statistik uji F menunjukkan bahwa earning per share,

leverage, dividend payout ratio tahun sebelumnya dan arus kas operasi memiliki signifikansi kurang dari 0,05 sehingga analisis linear berganda layak dan tepat untuk melakukan prediksi sehingga penelitian ini dapat dilanjutkan. Hasil yang ditunjukkan oleh uji statistik t adalah earning per share,dan dividend payout ratio

tahun sebelumnya berpengaruh secara positif dan signifikan terhadap dividend payout ratio dengan nilai koefisien masing-masing sebesar 0,00001824 dan 0,643 dengan nilai signifikansi masing-masing sebesar 0,008 dan 0,000 kurang dari 0,05. Sedangkan leverage berpengaruh negatif dan tidak signifikan terhadap

dividend payout ratio dengan nilai koefisien sebesar (-0,040) dan nilai signifikansi sebesar 0,245 lebih besar dari 0,05. Arus kas operasi berpengaruh positif dan tidak signifikan terhadap dividend payout ratio dengan nilai koefisien sebesar 0,005 dan nilai signifikansi sebesar 0,286 lebih besar dari 0,05.

Kata Kunci : Earning Per Share, Leverage, Dividedn Payout Ratio Tahun Sebelumnya, Arus Kas Operasi dan Dividedn Payout Ratio

ABSTRACT

Vicario Regina Putri. 2018. The Effect of Earning Per Share, Leverage, Last Year Dividend Payout Ratio and Operating Cash Flows to Dividend Payout Ratio in the Manufacturing Companies Listed on Indonesia Stock Exchange. Superved by Mrs. Siti Masyithoh as the first advisor and Mrs. Dhina Mustika Sari as the second advisor.

Dividend is one of the reasons investors to invest in a company. Generally, investors want a relatively stable dividend distribution. The stability of a dividend that a company maintains will increase investor confidence in the company. The determination of the amount of cash dividend to be distributed is a difficult decision for management. Because every decision of dividend distribution will have an impact on investor’s reaction in terms of investment shares. The decision to determine how much dividends should be shared with investors is based on how much funds the company has. The aim of this study is to examine and analyze the influence of net income, leverage, last year cash dividend and operating cash flow on cash dividend.

Based on purposive sampling method, it has been found financial statement as a data source from 33 manufacturing companies obtained from publication’s official website of Indonesia Stock Exchange in period 2014-2016.The analysis technique used in this study is multiple linear regression method with data management using SPSS 23.

From the results of the statistical test F showed that earning per share, leverage, last year dividend payout ratio and operating cash flow has significant influence less than 0.05 it means multiple linear regression is feasible and appropriate to make predictions so this study can proceed.

The results of the statistical test t showed that earning per share and the last year dividend payout ratio positively and significantly impact on dividend payout ratio with coefficient regression values are 0.00001824 and 0.643 also have significant values which are 0.008 and 0.000 less than 0,05. While leverage have negative and insignificant impact on dividend payout ratio with coefficient regression value (-0,040) and significant value equal to 0,245 bigger than 0,05. Operating cash flow has positive and insignificant impact on dividend payout ratio with coefficient regression value of 0,005 and significant value equal to 0,286 bigger than 0,05.

Keywords: Earning Per Share, Leverage, Last Year Dividend Payout Ratio, Operating Cash Flow and Dividend Payout Ratio

BAB I PENDAHULUAN

1.1 Latar Belakang

Investor memiliki tujuan utama dalam menanamkan dananya yaitu untuk memperoleh pendapatan, baik berupa pendapatan dividen maupun pendapatan dari selisih harga jual saham terhadap harga belinya (capital gain). Dengan kata lain, dividen yang diperoleh merupakan salah satu alasan investor untuk menanamkan dananya pada suatu perusahaan. Selain itu, investor juga dapat mengevaluasi kinerja perusahaan dengan menilai besarnya dividen yang dibagikan. Para investor umumnya menginginkan pembagian dividen yang relatif stabil. Stabilitas dividen yang dipertahankan sebuah perusahaan akan berdampak meningkatkan kepercayaan investor terhadap perusahaan, karena akan mengurangi ketidakpastian yang dirasakan investor dalam hal menanamkan dananya.

Penentuan besaran jumlah dividen kas yang akan dibagikan merupakan keputusan yang sulit bagi pihak manajemen. Karena setiap keputusan pembagian dividen yang diambil akan berdampak pada reaksi para investor dalam hal penanaman saham. Ada beberapa faktor yang mempengaruhi pembagian dividen.

Earning per share (EPS) merupakan komponen penting yang harus diperhatikan dalam analisis perusahaan. Informasi earning per share suatu perusahaan menunjukkan besarnya laba bersih perusahaan per lembar saham yang siap dibagikan untuk semua pemegam saham perusahaan.

Menurut Baert dan Vennet (2009) dalam Mahardhika, Wahyudi dan Mawardi ( 2016 ) hutang akan mempengaruhi besar kecilnya laba bersih yang tersedia bagi para pemegang saham termasuk dividen yang akan diterima, oleh karena itu semakin rendah leverage akan semakin tinggi kemampuan perusahaan untuk membayar seluruh kewajibannya.

Pengumuman dividen merupakan salah satu informasi yang akan direspon oleh pasar karena investor dapat melihat prestasi dan prospek perusahaan untuk periode berikutnya. Pada umumnya perusahaan tidak bersedia mengurangi jumlah dividen yang dibayarkan dan akan meningkatkan dividen apabila peningkatan itu dapat dipertahankan untuk tahun – tahun selanjutnya. Arus kas operasi perusahaan merupakan indikator untuk mengukur bagaimana perusahaan menggunakan serta menghasilkan kas dalam setiap kegiatan perusahaannya. Perusahaan yang mampu memelihara kas yang baik,

akan mampu mencukupi kebutuhan internal serta berkecukupan untuk membayar dividen.

Berdasarkan latar belakang yang telah diuraikan diatas serta motif penelitian terdahulu maka peneliti tertarik melakukan penelitian tentang Pengaruh Earning Per Share, Leverage, Dividend Payout Ratio Tahun Sebelumnya dan Arus Kas Operasi terhadap Dividend Payout Ratio pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia.

1.2 Perumusan Masalah

Berdasarkan latar belakang diatas maka dapat dirumuskan permasalahan sebagai berikut :

1. Apakah earning per share berpengaruh terhadap dividend payout ratio

?

2. Apakah leverage berpengaruh terhadap dividend payout ratio ?

3.

Apakah dividend payout ratio tahun sebelumnya berpengaruh terhadapdividend payout ratio ?

4.

Apakah arus kas operasi berpengaruh terhadap dividend payout ratio ?1.3 Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut :

1. Untuk menguji dan menganalisis pengaruh earning per share terhadap

dividend payout ratio.

2. Untuk menguji dan menganalisis pengaruh leverage terhadap dividend payout ratio.

3. Untuk menguji dan menganalisis pengaruh dividend payout ratio tahun sebelumnya terhadap dividend payout ratio.

4.

Untuk menguji dan menganalisis pengaruh arus kas operasi terhadapdividend payout ratio.

1.4 Manfaat Penelitian

Dengan adanya hasil penelitian ini, diharapkan dapat memberikan manfaat sebagai berikut :

1. Manfaat Teoritis

Sebagai bahan masukan bagi ilmu pengetahuan khususnya mengenai pengaruh earning per share, leverage, dividend payout ratio tahun sebelumnya dan arus kas operasi terhadap dividend payout ratio,

2.

Manfaat PraktisDapat digunakan sebagai referensi dan dasar pengembangan dalam melanjutkan penelitian ini dengan menggunakan variabel lain yang mempengaruhi dividend payout ratio selain earning per share, leverage, dividend payout ratio tahun sebelumnya dan arus kas operasi.

BAB II

KAJIAN PUSTAKA

2.1. Teori Sinyal (Signalling Theory)

untuk memberi petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan. Sinyal ini berupa informasi mengenai apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik. Informasi yang dikeluarkan oleh perusahaan merupakan hal yang penting, karena informasi tersebut berpengaruh terhadap keputusan investasi pihak diluar perusahaan. Informasi tersebut penting bagi investor dan pelaku bisnis karena informasi pada hakekatnya menyajikan keterangan, catatan, atau gambaran, baik untuk keadaan masa lalu, saat ini maupun masa yang akan datang bagi kelangsungan hidup perusahaan dan bagaimana efeknya pada perusahaan (Brigham dan Houston, 2011:185)

2.2. Dividen

2.2.1. Pengertian Dividen

Menurut PSAK No. 23 (revisi 2010:103), dividen adalah distribusi laba kepada pemegang ekuitas sesuai dengan proporsi mereka dari jenis modal tertentu, tidak mengatur pengakuan dividen pada efek ekuitas yang diumumkan dari penghasilan netto sebelum diakuisisi.

2.2.2 Jenis-jenis Dividen

1) Dividen Tunai (Cash Dividend) 2) Dividen Saham (Stock Dividend)

3) Dividen Kekayaan (Property Dividend) 4) Liquiditing Dividend

2.2.3 Pengertian Dividen Kas

Menurut Fahmi (2012:83), dividen tunai (cash dividend) dinyatakan dan dibayarkan pada jangka waktu tertentu dan dividen tersebut berasal dari dana yang diperoleh secara legal. Dividen ini dapat bervariasi dalam jumlah bergantung kepada keuntungan perusahaan.

2.2.4 Prosedur Pembayaran Dividen

Prosedur pembayaran aktual dividen menurut Sundjaja dan Barlin (2010:382) diurutkan sebagai berikut:

1) Tanggal deklarasi (Declaration date)

2) Tanggal pemilik tercatat (Holder-of-record date) 3) Tanggal eks dividen ( Ex-dividend date)

4) Tanggal pembayaran (Payment date)

2.2.5 Pengertian Kebijakan Dividen

Menurut Sartono (2008:281) kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan guna pembiayaan investasi dimasa datang.

2.2.6 Faktor-Faktor yang Mempengaruhi Kebijakan Dividen

Menurut Sutrisno (2012:267), faktor-faktor yang dapat mempengaruhi kebijakan dividen tersebut adalah sebagai berikut :

1) Posisi Solvabilitas Perusahaan 2) Posisi Likuiditas Perusahaan

3) Kebutuhan untuk Melunaskan Hutang 4) Rencana Perluasan

5) Kesempatan Investasi 6) Stabilitas Perdagangan

7) Pengawasan terhadap Perusahaan

2.2.7 Pengertian Dividend Payout Ratio (DPR)

Menurut Sudana (2011:24), dividend payout ratio adalah rasio yang mengukur berapa besar bagian laba bersih setelah pajak yang dibayarkan sebagai dividen kepada pemegang saham.

2.3 Laba

2.3.1 Pengertian Laba

Menurut Jusup (2011:31) laba adalah selisih lebih antara pendapatan dengan beban. Laba terjadi apabila pendapatan yang diperoleh dalam satu periode lebih besar dibandingkan dengan biaya-biaya yang dikeluarkan, sebaliknya rugi akan timbul bila pendapatan lebih rendah dibanding dengan biaya-biaya yang dikeluarkan.

2.3.2 Jenis-Jenis Laba

1) Laba Kotor (gross profit) 2) Laba Bersih (net profit) 3) Laba operasi

4) Laba sebelum pajak.

2.3.3 Pengertian Laba Bersih

Dalam Martani, dkk (2012:118), pengertian laba bersih (laba tahun berjalan) adalah hasil neto laba perusahaan selama satu periode.

2.3.4 Faktor-Faktor yang Mempengaruhi Laba

1. Biaya 2. Harga Jual

3. Volume Penjualan Dan Produksi

2.3.5 Pengertian Earning Per Share (EPS)

Menurut Fahmi (2012:83), earning per share atau pendapatan per lembar saham adalah bentuk pemberian keuntungan yang diberikan kepada para pemegang saham dari setiap lembar saham yang dimiliki.

2.4 Leverage

2.4.1 Pengertian Leverage

Menurut Sartono (2008:257) Leverage adalah penggunaan assets dan sumber dana (source of funds) oleh perusahaan yang memiliki (biaya tetap) beban tetap dengan maksud agar meningkatkan keuntungan potensial pemegang saham.

Menurut Sutrisno (2012:217-219), diantaranya : 1) Total Debt to Total Asset Ratio

2) Debt to Equity Ratio

3) Time Interest Earned Ratio

5) Debt Service Ratio 2.5 Arus Kas

2.5.1 Pengertian Arus Kas

Menurut Ikatan Akuntan Indonesia dalam PSAK No. 2 (revisi 2016) arus kas adalah arus masuk dan arus keluar kas serta setara kas. Laporan arus kas sendiri menurut Martani dkk (2012:145) merupakan laporan keuangan yang menyajikan informasi tentang arus kas masuk dan arus kas keluar dan setara kas suatu entitas untuk suatu periode tertentu.

2.5.2 Arus Kas Operasi

Jumlah arus kas yang timbul dari aktivitas operasi adalah indikator utama untuk menentukan apakah operasi entitas telah menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi entitas, membayar dividen dan melakukan investasi baru tanpa mengandalkan sumber pendanaan dari luar. Informasi tentang komponen spesifik atas arus kas operasi adalah berguna, dalam hubungan dengan informasi lain, dalam memprakirakan arus kas operasi masa depan (PSAK No. 2, revisi 2016).

2.6 Laporan Keuangan

Menurut Hery (2012:3), laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk mengkomunikasikan data keuangan atau aktivitas perusahaan kepada pihak-pihak yang berkepentingan.

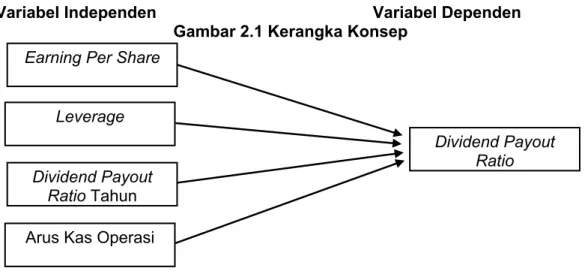

2.7 Kerangka Konsep

Variabel Independen Variabel Dependen

Gambar 2.1 Kerangka Konsep

2.8 Pengembangan Hipotesis

H1 : Earning Per Share berpengaruh positif dan signifikan terhadap dividend

payout ratio

H2 : Leverage berpengaruh negatif dan signifikan terhadap dividend payout ratio H3 :dividend payout ratio tahun sebelumnya berpengaruh positif dan signifikan

terhadap dividend payout ratio

H4 : Arus kas operasiberpengaruh positif dan signifikan terhadap dividend payout

ratio

Dividend Payout Ratio

(Y)

Earning Per Share

(X1)

Leverage

Dividend Payout Ratio Tahun Sebelumnya (X3) Arus Kas Operasi

BAB III

METODE PENELITIAN 3.1 Definisi Operasional

Operasional variabel diperlukan untuk menentukan jenis dan indikator dari variabel-variabel baik variabel independen maupun variabel dependen yang digunakan dalam penelitian. Adapun definisi operasional yang digunakan dalam penelitian ini adalah :

3.1.1 Variabel Independen a. Earning Per Share (X1)

Formula dari Earning Per Share menurut Sutrisno (2012:223) adalah sebagai berikut : Saham Lembar Jumlah Tax After Earning EPS b. Leverage (X2)

Secara matematis, rumus DER dalam Sutrisno (2012:218) adalah sebagai berikut : % 100 tan x Modal Total g Hu Total DER

c. Dividend Payout Ratio Tahun Sebelumya (X3)

Menurut Fahmi (2012:139), Dividend Payout Ratio dapat diukur dengan rumus sebagai berikut :

Share Per Earning Share Per Dividend DPR

d. Arus Kas Operasi (X4)

Pengukuran Rumus arus kas operasi menurut Jusup (2011:445) yaitu :

:

Arus

Kas

Operasi

ln

(

Kas

Bersih

dari

Aktivitas

Operasi

)

3.1.2 Variabel Dependen

Menurut Fahmi (2012:139), Dividend Payout Ratio dapat diukur dengan rumus sebagai berikut :

Share Per Earning Share Per Dividend DPR

3.2 Populasi dan Sampel 3.2.1 Populasi

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2014-2016. Jumlah populasi tersebut Kas Bersih dari Aktivitas Operasi = Penerimaan Kas - Pengeluaran Kas

adalah sebesar 144 perusahaan.

3.2.2 Sampel

Sampel adalah sebagian atau wakil dari populasi yang dipilih. Adapun metode pemilihan sampel penelitian menggunakan purposive sampling.

Purposive sampling merupakan suatu metode pengambilan sampel non probabilitas yang disesuaikan dengan kriteria tertentu. Beberapa kriteria yang harus dipenuhi dalam penentuan sampel penelitian ini sebagai berikut :

1. Perusahaan manufaktur yang terdaftar berturut-turut di Bursa Efek Indonesia dari tahun 2014 sampai dengan tahun 2016.

2. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yang menghasilkan laba bersih.

3. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yang membagikan dividen kas berturut-turut dari tahun 2014 sampai dengan tahun 2016.

4. Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia yang memperoleh arus kas operasi positif

5. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yang membagikan dividen kas tahun sebelumnya (tahun 2013).

6. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yang menyajikan laporan keuangan dalam Rupiah.

Atas kriteria penetapan sampel di atas, maka terdapat 33 perusahaan yang terpilih menjadi sampel penelitian.

3.3 Jenis dan Sumber Data

Sumber data yang digunakan adalah data sekunder. Data sekunder dalam penelitian ini berupa laporan keuangan tahunan yang diperoleh dari www.idx.co.id dan Kantor Perwakilan Bursa Efek Indonesia (BEI) Balikpapan.

3.4 Metode Pengumpulan Data

Data dikumpulkan dengan cara mengunduh dokumen yang berhubungan dengan penelitian yang diperoleh dari laporan keuangan tahunan yang dipublikasikan oleh Bursa Efek Indonesia melalui www.idx.co.id.

3.5 Teknik Analisis Data 3.5.1 Uji Asumsi Klasik

Uji asumsi klasik terdiri dari uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan autokorelasi data.

3.5.2 Uji Kelayakan Model (Uji F)

Uji F bertujuan untuk menguji apakah model regresi layak atau tidak untuk diteliti.

3.5.3 Uji Signifikan Parsial (Uji t)

Uji statistik t menunjukkan seberapa jauh pengaruh satu variabel penjelas atau independen secara individual dalam menerangkan variasi variabel dependen dan digunakan untuk mengetahui ada atau tidaknya pengaruh masing-masing variabel independen secara individual terhadap variabel dependen yang diuji (Ghozali, 2011:98).

3.5.4 Koefisien Determinasi (R²)

Koefisisen determinasi (R2) digunakan untuk mengetahui seberapa besar persentase sumbangan pengaruh variabel independen (X) secara serentak terhadap variabel dependen (Y).

3.5.5 Analisis Regresi Linear Berganda

Adapun persamaan model regresi berganda dalam penelitian ini dapat diformulasikan sebagai berikut:

e

X

b

X

b

X

b

X

b

a

Y

1 1

2 2

3 3

4 4

Dimana :Y : Dividend Payout Ratio

a : Konstanta

b1,b2,b3,b4: Koefisien Regresi X1 : Earning Per Share X2 : Leverage

X3 : Dividend Payout Ratio Tahun Sebelumnya X4 : Arus kas operasi

e : Error term ( Komponen yang mewakili variabel lain yang berpengaruh terhadap Y (Dividend Payout Ratio) tapi tidak

diperhitungkan dalam penelitian ini

.

BAB IV

HASIL DAN PEMBAHASAN 4.3.1 Uji Normalitas

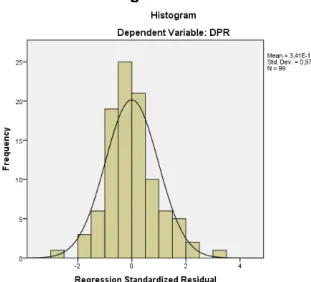

Gambar 4.1 Histogram Normalitas

Ket :Frequency = jumlah frekuensi

Regression Standardized Predicted Value = regresi prediksi nilai yang distandarkan

Grafik histogram pada gambar 4.1 menunjukkan bahwa grafik tidak menceng ke kiri atau ke kanan dan membentuk pola berbentuk bel atau lonceng, maka dapat disimpulkan model regresi memenuhi asumsi normalitas dengan demikian data yang digunakan dalam penelitian ini terdistribusi secara normal.

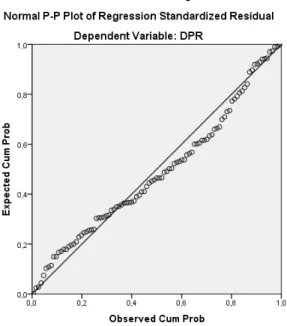

Gambar 4.2 Normal Probability Plot

Sumber : Data sekunder yag diolah dengan IBM SPSS 23 Ket :Expected Cum Prob = jumlah probabilitas yang diharapkan, observed cum prob = probanilitas yang diamati

Pada gambar 4.2 Normal Probability Plot dapat dilihat bahwa data (yang digambarkan dengan titik-titik pada gambar) menyebar dengan mengikuti pola tertentu sesuai dengan arah garis diagonal. Hal ini menunjukkan bahwa data berdistribusi dengan normal sehingga model regresi dapat dipakai untuk memprediksi dividend payout ratio.

Tabel 4.8

Kolmogrov-Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 99

Mean ,0000000

Normal Parametersa,b

Std. Deviation ,17336705

Absolute ,086

Most Extreme Differences

Negative -,064

Test Statistic ,086

Asymp. Sig. (2-tailed) ,066c

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

Sumber : data sekunder yang diolah dengan IBM SPSS 23

Dengan melihat tabel diatas pada Asymptotic significance 2-tailed yang disingkat menjadi Asymp. Sig. (2-tailed), nilai probability atau p-value = 0,66 berarti signifikansinya sudah melebihi 0,05 sehingga dapat disimpulkan bahwa data mengikuti distribusi normal.

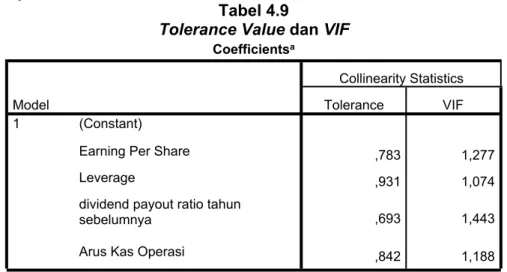

4.3.2 Uji Multikolinearitas

Tabel 4.9

Tolerance Value dan VIF

Coefficientsa

Collinearity Statistics

Model Tolerance VIF

(Constant)

Earning Per Share ,783 1,277

Leverage ,931 1,074

dividend payout ratio tahun

sebelumnya ,693 1,443

1

Arus Kas Operasi ,842 1,188

a.Dependent Variable: DPR

b.Sumber : data yang diolah dengan menggunakan IBM SPSS 23

c.KET : Collinearyty Statictics = statistik kolinearitas, tolerance = nilai toleransi, VIF= nilai varias faktor inflasi Dependent Variable: DPR

Berdasarkan tabel 4.9, dapat dilihat bahwa keempat variabel independen tidak terjadi multikolinearitas karena nilai tolerance > 0,1 dan VIF < 10. Sehingga dapat disimpulkan bahwa tidak terdapat pengaruh antar variabel independen.

4.3.3 Uji Heterokedastisitas

Gambar 4.3 Grafik Scatterplot

Sumber : Data sekunder yag diolah dengan IBM SPSS 23 Ket :Regression Stundentized Residual = regresi selisih distribusi

Regression Standardized Predicted Value = regresi prediksi nilai yang distandarkan

Dari grafik diatas terlihat titik-titik menyebar secara acak, tidak membentuk sebuah pola tertentu yang jelas, serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Berarti tidak terjadi heterokedasisitas pada model regresi, sehingga model regresi layak dipakai untuk prediksi dividend payout ratio berdasar masukan variabel independennya.

4.3.4 Uji Autokorelasi

Tabel 4.10

Hasil Perhitungan Durbin-Watson

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Wats on 1 ,756a ,572 ,553 ,17702 2,235

a. Predictors: (Constant), Earning Per Share, Leverage, dividend payout ratio tahun sebelumnya, Arus Kas Operasi

b. Dependent Variable: DPR

Nilai Durbin-Watson (DW) 2,235 lebih besar dari batas atas (dU) yakni 1,757 dan lebih kecil dari (4-dU) 4 - 1,757 = 2,243 sehingga dapat disimpulkan bahwa tidak terdapat autokorelasi.

4.1 Pengujian Statistik F

Tabel 4.11 Hasil Uji F

a. Dependent Variable: DPR

b. Predictors: (Constant),Earning Per Share, Leverage, dividend payout ratio tahun sebelumnya, Arus Kas Operasi

Hasil pengujian ini menunjukkan nilai uji F untuk data sampel diperoleh sebesar 31,367 dengan signifikansi kurang dari 5% (0,05) yaitu 0,000. Dengan demikian, dapat disimpulkan bahwa analisis linear berganda layak dan tepat untuk melakukan prediksi sehingga penelitian ini dapat dilanjutkan.

4.2 Pengujian Statistik (Uji t)

Tabel 4.12 Hasil Uji t

Coefficientsa

Unstandardized Coefficients Standardized Coefficients

Model B Std. Error Beta t Sig.

(Constant) ,005 ,217 ,023 ,981

Earning Per Share 1,824E-5 ,000 ,187 2,458 ,016

Leverage -,040 ,058 -,049 -,695 ,489

dividend payout ratio

tahun sebelumnya ,643 ,083 ,629 7,757 ,000

1

Arus Kas Operasi ,005 ,009 ,042 ,568 ,572

a. Dependent Variable: DPR

Sumber : Data sekunder yang diolah dengan IBM SPSS 23

4.3 Analisis Koefisien Determinasi Tabel 4.13 Hasil Uji (R2)

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 ,756a ,572 ,553 ,17702

a. Predictors: (Constant), Earning Per Share, Leverage, dividend payout ratio tahun sebelumnya, Arus Kas Operasi

b. Dependent Variable: Dividen Kas

Model Sum of Squares df Mean Square F Sig.

Regression 3,932 4 ,983 31,367 ,000b

Residual 2,946 94 ,031

1

Ini berarti EPS, leverage, dividend payout ratio tahun sebelumnya dan arus kas operasi mempengaruhi DPR sebesar 55,3%.

4.4 Analisis Regresi Berganda

e

X

,

X

,

X

,

X

,

,

Y

0

005

0

00001824

1

0

040

2

0

643

3

0

005

4

Dimana:Y : Dividend Payout Ratio X1: Earning Per Share

X2:: Leverage

X3: Dividend Payout Ratio Tahun Sebelumnya X4: Arus kas operasi

4.5 Pembahasan

4.8.1 Pengaruh Earning Per Share terhadap Dividend Payout Ratio

Dari hasil uji t, diperoleh hasil bahwa earning per share berpengaruh positif dan signifikan terhadap dividend payout ratio, ini bermakna semakin tinggi

earning per share yang diperoleh perusahaan maka semakin tinggi pula perolehan dividend payout ratio yang menandakan tingginya dividen tunai yang diterima para pemegang saham dalam satu periode. Signifikansi tersebut menunjukkan bahwa earning per share menjadi indikator bagi calon investor jika ingin menanamkan modalnya pada perusahaan, terutama hasil dari dividen yang akan dibagikan oleh perusahaan. Jika perusahaan mampu menyisihkan sebagian besar labanya untuk dibagikan sebagai dividen kas kepada para investor maka perusahaan dianggap sebagai perusahaan yang menguntungkan dan memiliki prospek yang baik bagi para investor. Dengan demikian, hipotesis 1 (H1) yang menyatakan bahwa earning per share berpengaruh positif dan signifikan terhadap dividend payout ratio dalam penelitian ini diterima.

Penelitian ini sejalan dengan penelitian yang dilakukan oleh Surya (2007), Sagala (2011), Ramli dan Arfan (2011), Palino (2012), Ifada dan Nia (2014) serta Senobaan (2015) yang menyatakan bahwa laba bersih berpengaruh positif dan signifikan terhadap dividen kas yang diterima oleh pemegang saham.

4.8.2 Pengaruh Leverage terhadap Dividend Payout Ratio

Dari hasil uji t diatas, dapat dilihat bahwa leverage berpengaruh negatif dan tidak signifikan terhadap DPR, dengan demikian hipotesis 2 (H2) yang menyatakan bahwa leverage berpengaruh negatif dan signifikan terhadap

dividend payout ratio ditolak.

Arah negatif yang didapatkan dalam penelitian ini, menunjukkan bahwa semakin besar leverage perusahaan maka semakin kecil dividend payout ratio

dari perusahaan. Namun hasil tidak signifikan memiliki arti bahwa tinggi rendahnya hutang perusahaan tidak mempengaruhi dividend payout ratio. Hal ini dapat terjadi karena komitmen perusahaan disektor manufaktur untuk melakukan pembayaran dividen secara teratur demi menjaga kepercayaan dan kemakmuran investor.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Suharli (2006) dan Merdiana (2009) yang menyatakan bahwa leverage perusahaan tidak mempengaruhi besarnya jumlah dividen kas yang dibayarkan.

4.8.3 Pengaruh Dividend Payout Ratio Tahun Sebelumnya terhadap Dividend Payout Ratio

Hasil uji t yang tertera di tabel Coefficients menunjukkan bahwa dividend payout ratio tahun sebelumnya berpengaruh positif dan signifikan terhadap

dividend payout ratio. Hal ini membuktikan bahwa bila dividend payout ratio

tahun sebelumnyatinggi maka dividend payout ratio tahun berjalan juga akan meningkat. Dengan demikian hipotesis 3 (H3) yang menyatakan bahwa dividend

payout ratio tahun sebelumnya berpengaruh positif dan signifikan terhadap

dividend payout ratio diterima.

Dividend payout ratio tahun sebelumnya dijadikan salah satu pertimbangan untuk menentukan besarnya dividen yang akan diberikan. Menurut teori signal, dividen dipakai sebagai signal oleh perusahaan. Jika perusahaan merasa bahwa prospek di masa mendatang baik, maka perusahaan akan meningkatkan dividen. Demikian sebaliknya, jika perusahaan merasa prospek di masa mendatang menurun, perusahaan akan menurunkan pembayaran dividennya. Dari sudut pandang investor, pembayaran dividen yang stabil memberikan kesan bagi investor bahwa perusahaan memiliki prospek yang baik dimasa yang akan datang.

Penelitian ini sejalan dengan penelitian yang dilakukan oleh Danusiswanta (2002), Ramli dan Arfan (2011) serta Noviyati dan Kamaliah (2015) yang menunjukkan bahwa pembagian dividen tahun sebelumnya berpengaruh terhadap pembagian dividen tunai yang diterima oleh pemegang saham.

4.8.4 Pengaruh Arus Kas Operasi terhadap Dividend Payout Ratio

Hasil yang didapat dari uji t untuk arus kas operasi sebesar adalah arus kas operasi berpengaruh positif dan tidak signifikan terhadap dividend payout ratio. Nilai koefisien yang positif menunjukkan bahwa semakin tinggi arus kas operasi maka semakin tinggi pula dividend payout ratio dari suatu perusahaan. Namun, tidak signifikan memiiki arti bahwa penggunaan arus kas operasi sebagai salah satu variabel independen dalam penelitian ini tidak mempengaruhi perusahaan dalam penentuan pembagian dividen kas. Arus kas yang positif belum tentu dapat membayar dividen kas kepada para pemegang saham.

PSAK No. 2, revisi 2016 menyatakan bahwa Jumlah arus kas yang timbul dari aktivitas operasi adalah indikator utama untuk menentukan apakah operasi entitas telah menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi entitas, membayar dividen dan melakukan investasi baru tanpa mengandalkan sumber pendanaan dari luar. Hal ini berarti arus kas operasi yang tersedia tidak hanya digunakan untuk membayar dividen, tetapi kas yang tersedia juga digunakan untuk membayar hutang atau pinjaman maupun untuk investasi lainnya. Seperti yang dikatakan Stice, et al. (2009:282), arus kas positif mengindikasikan bahwa bisnis dapat terus berjalan untuk saat ini, namun jika arus kas yang dimiliki perusahaan tidak memadai dan perusahaan tidak memperoleh alternatif pembiayaan dalam waktu singkat, maka perusahaan tidak dapat memanfaatkan kas untuk membayar dividen.

Arus kas operasi hanya bagian dari laporan arus kas. Kas keseluruhan dilihat dari saldo akhir arus kas, jadi walaupun saldo kas pada arus kas operasi tinggi, belum tentu secara keseluruhan saldo kas tersebut tinggi. Dengan demikian, hipotesis 4 (H4) ditolak.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Danusiswanta (2002) dan Senobaan (2015) yang menunjukkan bahwa arus kas operasi tidak berpengaruh secara signifikan terhadap dividen kas. Tetapi, hasil penelitian ini tidak sesuai dengan penelitian yang dilakukan oleh Surya (2007), Ramli dan Arfan (2011 serta Ifada dan Nia (2014) yang menyatakan bahwa arus kas operasi berpengaruh secara signifikan terhadap dividen kas.

BAB V PENUTUP 5.1 KESIMPULAN

Berdasarkan hasil pengujian dan pembahasan yang telah diuraikan pada bab sebelumnya, maka diambil kesimpulan sebagai berikut :

1. Earning Per Share berpengaruh secara positif dan signifikan terhadap

dividend payout ratio pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Hal ini dibuktikan dengan uji t dengan nilai koefisien

earning per share sebesar 0,00001824 dan nilai signifikansi sebesar 0,008 (0,016:2) < 0,05. Ini berarti, Earning Per Share berpengaruh terhadap

Dividend Payout Ratio. Dengan Demikian, Hipotesis 1 (H1) diterima. 2. Leverage berpengaruh secara negatif dan tidak signifikan terhadap

dividend payout ratio pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Hal ini dibuktikan dengan uji t, dimana nilai koefisien

leverage adalah sebesar (-0,040) dan memiliki tingkat signifikansi sebesar 0,245 (0,489:2) > 0,05. Ini berarti leverage tidak berpengaruh signifikan terhadap dividend payout ratio. Dengan demikian, hipotesis 2 (H2) ditolak. 3. Dividend payout ratio tahun sebelumnya berpengaruh secara positif dan

signifikan terhada dividend payout ratio pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Hal ini dibuktikan dengan uji t, dimana nilai koefisien dividend payout ratio tahun sebelumnya sebesar 0,643 dan nilai signifikansinya sebesar 0,000 < 0,05. Ini berarti, Dividend Payout Ratio tahun sebelumnya berpengaruh terhadap Dividend Payout Ratio. Dengan Demikian, Hipotesis 3 (H3) diterima.

4. Arus kas operasi berpengaruh positif dan tidak signifikan terhadap

dividend payout ratio pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Hal ini dibuktikan dengan uji t, dimana nilai koefisien untuk arus kas operasi sebesar 0,005 dan Nilai signifikansi yang diperoleh arus kas operasi adalah sebesar 0,286 (0,572:2) > 0,05. Ini berarti arus kas

operasi tidak berpengaruh signifikan terhadap dividend payout ratio.

Dengan demikian, hipotesis 4 (H4) ditolak.

5.2 SARAN

Berdasarkan kesimpulan yang telah dinyatakan, maka penulis memberikan saran sebagai berikut :

1. Bagi peneliti selanjutnya agar dapat :

a) Dapat melakukan penelitian di sektor lain pada perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) sehingga dapat memperoleh hasil yang beragam dan sebagai upaya memperkuat hasil-hasil penelitian sebelumnya.

b) Diharapkan pada penelitian selanjutnya dapat menambahkan variabel yang sudah ada dengan variabel lainnya yang belum diteliti untuk mengetahui pengaruhnya terhadap dividend payout ratio. Sehingga dengan banyaknya jumlah variabel yang dimasukkan akan membuat temuan baru yang lebih baik dan bermanfaat untuk kepentingan perkembangan ilmu pengetahuan.

Brigham, Eugene F dan Houston, Joel F. 2011. Dasar-dasar Manjemen Keuangan buku 1. (Alih Bahasa : Ali Akbar Yulianto). Salemba Empat, Jakarta.

Danusiswanta, Suparna Yusup. 2002. Pengaruh Arus Kas dan Dividen Tahun Sebelumnya terhadap Pembagian Dividen pada perusahaan yang terdaftar di Bursa Efek Jakarta. Tesis. Universitas Dipenogoro, Semarang.

Dewi,I Gusti Ayu Permata Dewu dan Idawati, Putu Diah Putri. 2017. Pengaruh Likuiditas Terhadap Ketepatwaktuan Pelaporan Keuangan Dan Dampaknya Pada Earning Response Coefficient. Jurnal Ilmiah Akuntansi dan Bisnis. Vol 2. No. 1, ISSN :2528-1216

Difah, Siti Samsyiroh. 2011. Analisis Faktor-Faktor Yang Mempengaruhi Dividend Payout Ratio Pada Perusahaan Bumn Yang Terdaftar Di Bursa Efek Indonesia Periode Tahun 2004-2009. Skripsi. Universitas Dipenogoro, Semarang.

Fahmi, Irham. 2012. Analisis Laporan Keuangan. Cetakan Ke -2. Alfabeta, Jakarta.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program SPSS. Universitas Dipenogoro, Semarang.

Halim, Abdul dan Bambang Supomo. 2009. Akuntansi Manajemen. BPFE, Jakarta.

Harahap, Sofyan., S. 2013. Analisis Kritis Atas Laporan Keuangan. Edisi kesebelas. Rajawali Pers, Jakarta.

Hery. 2012. Akuntansi Keuangan Menengah I. Bumi Aksara, Jakarta.

Ifada, Luluk Muhimatul dan Kusumadewi, Nia. 2014. Pengaruh Laba Bersih da Arus Kas Operasional, Investment Opportunity dan Firm Size terhadap Dividen Kas (Studi Kasus pada Perusahaan Manfaktur di Bursa Efek Indonesia Tahun 2010-2012). Jurnal Dinamika Akuntansi. Vol 6. No. 2, September 2014. pp, 177-190.

Ikatan Akuntan Indonesia. 2009. Pernyataan Standar Akuntansi Keuangan No. 1. Salemba Empat, Jakarta.

Ikatan Akuntan Indonesia. 2009. Pernyataan Standar Akuntansi Keuangan No. 2. Salemba Empat, Jakarta.

Ikatan Akuntan Indonesia. 2010. Pernyataan Standar Akuntansi Keuangan No. 23. Salemba Empat, Jakarta.

Jusup, Al Haryonto. 2011. Dasar-dasar Akuntansi Edisi Tujuh. STIE YKPN, Yogyakarta.

Kieso, Donald E.,Jerry J. Weygandt dan Terry D. Warfield, 2007. Akuntansi Intermediate Edisi Keduabelas. Erlangga, Jakarta.

Mahardhika, Fajar, Sugeng Wahyudi dan Wisnu Mawardi. 2016. Pengaruh Cash Ratio, Debt To Equity Ratio, Profitability Dan Sales Growth terhadap Dividend Payout Ratio dan Dampaknya pada Nilai Perusahaan. Tesis. Universitas Dipenogoro, Semarang.

Mardiani, Rika. 2014. Pengaruh Laba Akuntansi Terhadap Dividen Kas Pada Perusahaan Tekstil Dan Garment Di Bei Pada Tahun 2012. Skripsi. Universitas Jenderal Achmad Yani, Cimahi.

Martani, Dwi.,dkk. 2012.Akuntansi Keuangan Menegah Berbasi PSAK. Salmeba Empat, Jakarta.

Merdiana,Candra Vionela. 2009.Analisis Pengaruh Profitabilitas, Leverage dan Harga Saham Terhadap Cash Dividend (Studi Kasus Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta Periode 2005-2007 ).Skripsi. Universitas Sebelas Maret, Surakarta.

Noviyati, Siska Dan Kamaliah. 2015. Faktor-Faktor Yang Mempengaruhi Kebijakan Pembayaran Dividen Kas (Studi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia. Jurnal Tepak Manajemen Bisnis. Vol. VII No. 2 Mei 2015

Palino, Novianty. 2012. Faktor- Faktor Yang Mempengaruhi Dividen Tunai Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia. Skripsi. Universitas Hasanuddin, Makassar.

Peraturan Otoritas Jasa Keuangan Nomor 29/pojk.04/2016

Pramastuti, Suluh.2007. Analisis Kebijakan Dividen Pengujian Signalling Theory dan Rent Extraction Hypothesis. Tesis. Mei : 8-14.

Puspitasari, Anggraeni dan Purnamasari, Linda. 2013. Pengaruh perubahan Dividend Payout Ratio dan Dividend Yield terhadap Return Saham (studi) Pada perusahaan Manufaktur di Bursa Efek Indonesia. Jurnal of bussines and banking. Vol 3 No. 2 November 2013, Hal 213-222.

Ramli, M. R., dan Arfan, M. 2011. Pengaruh Laba, Arus Kas Operasi, Arus Kas Bebas, dan pembayaran dividen kas yang diterima oleh Pemegang Saham. Jurnal Telaah dan Riset Akuntansi, Vol.4. No. 2 Juli 2011, Hal. 126-138.

Sagala, Atma Natanael. 2011. Pengaruh Laba Bersih dan Arus Kas Operasi terhadap Dividen Kas Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Skripsi. Universitas Sumatera Utara. Medan.

Sartono, Agus.2008. Majanemen Keuangan Teori dan Aplikasi. BPFE, Yogyakarta.

Senobaan, Yolia. 2015. Pengaruh Laba Bersih da Arus Kas Operasi terhadap Dividen Kas pada Perusahaan LQ-45 yang Terdaftar di Bursa Efek Indonesia (BEI). Skripsi. Universitas Mulawarman. Samarinda.

Stice, Earl K, James D Stice dan Fred Skousen, 2009. Akuntansi Keuangan Menengah. Edisi Keenambelas Buku Dua. Salemba Empat, Jakarta.

Subramayam, K.R, dan J.J. Wild, 2010. Analisis Laporan Keuangan. Edisi Kesepuluh Buku dua. Salemba Empat, Jakarta.

Sudana, I Made, 2011. Manajemen Keuangan Perusahaan Teori dan Praktek. Erlangga, Jakarta.

Sugiyono. 2013. Metode Penelitian Pendidikan (Pendekatan Kuantitatif, Kualitatif dan R & D). Alfabeta, Bandung.

Suharli, Michell. 2006 Studi Empiris Mengenai Pengaruh Profitabilitas, Leverage, Dan Harga Saham Terhadap Jumlah Dividen Tunai (Studi pada Perusahaan yang Terdaftar di Bursa Efek Jakarta Periode 2002-2003). Universitas Katolik Indonesia Atma Jaya. Yogyakarta.

Sundjaja, Ridwan dan Inge Berlin, 2010. Manajemen Keuangan. Edisi 6. Literata Lintas Media, Jakarta.

Surya, Jen. 2007. Pengaruh Laba, Arus Kas Operasi, dan Arus Kas Bebas Terhadap Dividen Kas Pada Perusahaan Manufaktur Di Bursa Efek Jakarta 2001-2005. Tesis. Universitas Syiah Kuala.

Sutrisno. 2012. Manajemen Keuangan Teori Konsep dan Aplikasi. Cetakan Kedelapan. Penerbit FE-UII, Yogyakarta.

Undang-Undang Republik Indonesia Nomor 8 Tahun 1995 tentang Pasar Modal