6

6.

.1

1

KE

K

EU

UA

AN

NG

GA

AN

N

D

DA

AN

N

R

RE

EN

NC

CA

AN

NA

A

P

P

EN

E

N

IN

I

N

GK

G

KA

AT

TA

AN

N

PE

P

EN

ND

DA

AP

P

AT

A

TA

AN

N

6.1.1

Analisis Pendapatan Daerah

PDRB dan Pertumbuhan Perekonomian Wilayah

Salah satu indikator yang dapat digunakan untuk melihat kemajuan dalam pembangunan ekonomi adalah indikator makro ekonomi. Kondisi ekonomi daerah secara umum dapat ditunjukkan oleh angka Produk Domestik Regional Bruto (PDRB). Besaran nilai Produk Domestik Regional Bruto (PDRB) ini secara nyata mampu memberikan gambaran mengenai nilai tambah bruto yang dihasilkan unit-unit produksi pada suatu daerah dalam periode tertentu.

Kabupaten Gorontalo Utara berdasarkan perhitungan Produk Domestik Regional Bruto (PDRB) Atas Dasar Harga Berlaku, nilai PDRB pada tahun 2010 sebesar Rp.582.640.000 meningkat sebesar Rp.102.238.000 dibandingkan tahun 2009. Sementara nilai PDRB atas dasar harga konstan 2000 pada tahun 2010 adalah Rp.212.094.000. Dari distribusi persentase PDRB Atas Dasar Harga Berlaku terlihat bahwa Sektor Pertanian mendominasi perekonomian Kabupaten Gorontalo Utara. Pada tahun 2010 nilai kontribusi sektor pertanian sebesar 57,89%. Sektor lain yang cukup besar pengaruhya adalah sektor Perdagangan,Hotel, dan Restoran yaitu sebesar 11,21%.

Berdasarkan harga konstan 2000, laju petumbuhan PDRB menurut Lapangan Usaha di Kabupaten Gorontalo Utara sebesar 7,66%. Laju pertumbuhan tertinggi terdapat pada Sektor Bangunan, yakni sebesar 38,74%. Hal ini terlihat pada banyaknya pembangunan infrastruktur, sarana, dan prasarana yang ada di Kabupaten Gorontalo Utara.

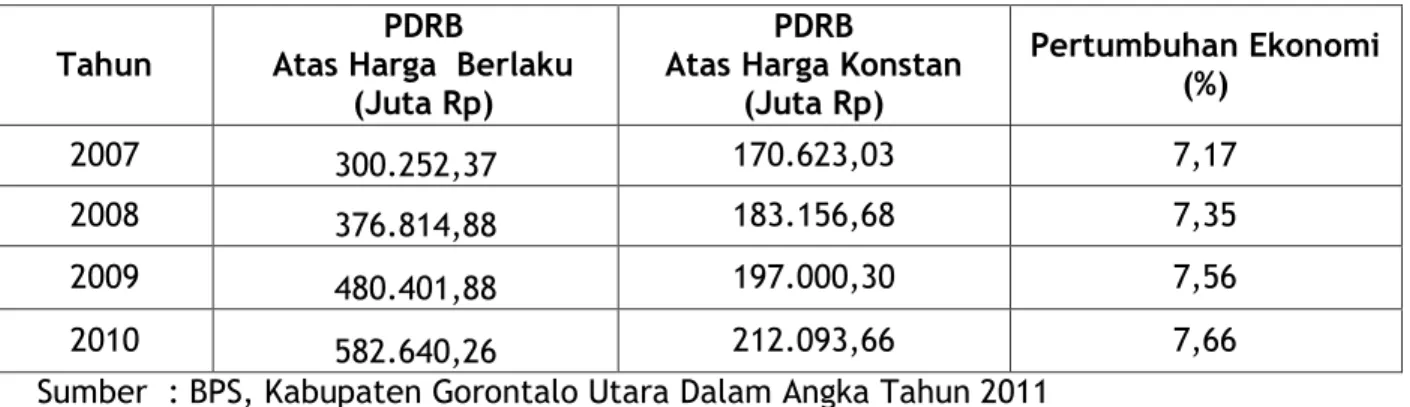

Tabel 6. 1 Kondisi Perekonomian Daerah Kabupaten Gorontalo Utara Tahun 2007- 2010

Tahun Atas Harga Berlaku PDRB (Juta Rp)

PDRB

Atas Harga Konstan (Juta Rp) Pertumbuhan Ekonomi (%) 2007 300.252,37 170.623,03 7,17 2008 376.814,88 183.156,68 7,35 2009 480.401,88 197.000,30 7,56 2010 582.640,26 212.093,66 7,66 Sumber : BPS, Kabupaten Gorontalo Utara Dalam Angka Tahun 2011

Perekonomian Kabupaten Gorontalo Utara dari tahun ke tahun terus mengalami peningkatan terutama dilihat dari perkembangan PDRB dan pertumbuhan ekonomi. PDRB baik berdasarkan harga konstan maupun berdasarkan harga berlaku mengalami kenaikan yang cukup berarti. Pada tahun 2007 nilai PDRB Kabupaten Gorontalo Utara atas dasar harga konstan sebesar Rp.170.623.030, tahun 2010 naik menjadi Rp.212.093.660.

Tabel 6. 2 PDRB Gorontalo Utara Atas Dasar Harga Berlaku menurut Lapangan Usaha (jutaan rupiah) 2007-2010

Sektor Tahun

2007 2008 2009 2010

Pertanian 146.977,63 207.315,05 284.613,48 337.306,29 Pertambangan & Penggalian 10.916,63 13.013,82 15.956,32 19.029,47 Industri Pengolahan 18.853,60 19.867,63 21.028,77 25.949,55 Listrik, Gas & Air Bersih 1.966,22 2.836,44 2.990,88 3.653,91 Bangunan 7.938,26 10.735,90 19.543,46 33.876,63 Perdagangan,Hotel & Restoran 49.969,62 54.280,08 56.451,68 65.291,98 Pengangkutan & Komunikasi 19.717,04 18.784,26 19.333,81 20.839,50 Keuangan, Persewaan & Jasa 28.407,51 31.385,29 35.200,17 41.983,50 Jasa - Jasa 15.505,85 18.596,07 25.283,31 34.709,39

Jumlah Total 300.252,37 376.814,88 480.401,88 582.640,26

Sumber : BPS, Kabupaten Gorontalo Utara Dalam Angka Tahun 2011

Struktur perekonomian Kabupaten Gorontalo pada periode tahun 2007-2010 relatif tidak banyak mengalami perubahan. Berdasarkan rataan data terlihat bahwa sektor yang memberikan kontribusi terbesar dalam pembentukan PDRB di Kabupaten Gorontalo Utara adalah sektor sektor pertanian, peternakan, kehutanan dan perikanan (31,45%), kemudian diikuti oleh sektor jasa-jasa (17,30%) dan sektor perdagangan, hotel, dan restoran (14,98%). Ketiga sektor terbesar tersebut secara total memberikan kontribusi sebesar 63,64%. Sektor-sektor lain yang memberikan kontribusi cukup signifikan adalah Sektor-sektor industri pengolahan (9,95%), sektor pengangkutan dan komunikasi (8,95%), sektor keuangan, persewaan dan jasa perusahaan (8,31%), dan sektor bangunan (7,63%), sedangkan sektor-sektor yang memberikan

6.1.2

Arah Pengelolaan Pendapatan Daerah

Kebijakan otonomi daerah dan desentralisasi fiskal yang dilakukan pemerintah berimplikasi kepada bertambahnya kewenangan pemerintah daerah. Untuk melaksanakan kewenangan tersebut diperlukan pendanaan yang mencukupi. Sesuai dengan hakekat otonomi, secara bertahap daerah dituntut untuk mengupayakan kemandirian fiskal. Salah satu indikator kemandirian daerah otonom adalah kemampuan untuk membiayai diri sendiri, sehingga otonomi tidak hanya berarti memiliki wilayah tetapi juga kemandirian pengelolaan keuangan dan kewenangan-kewenangan yang bersifat pokok.

Dalam pengelolaan pendapatan daerah, sumber pendapatan, baik yang berasal dari APBN melalui desentralisasi fiskal dalam bentuk dana alokasi umum (DAU) maupun berupa pendapatan lain-lain yang sah, saat ini menempati proporsi yang paling besar terhadap pendapatan daerah. Sedangkan sumber pendapatan asli daerah yang berasal dari pajak dan retribusi perlu ditingkatkan namun tetap mempertimbangkan kemampuan masyarakat serta tidak membebani perkembangan dunia usaha. Demikian pula dengan sumber-sumber pendapatan lainnya juga perlu ditingkatkan, antara lain Bagian Laba BUMD, Lain-lain Pendapatan yang sah, Dana Perimbangan Bagi Hasil Pajak dan Bagi Hasil Bukan Pajak. Sehingga dalam kurun waktu lima tahun mendatang, porsi DAU secara bertahap dapat mulai digantikan oleh sumber-sumber pendapatan yang dapat diupayakan oleh daerah secara mandiri.

Berdasarkan penjabaran kondisi keuangan serta kebijakan-kebijakan yang mempengaruhi perekonomian daerah sebagaimana telah diuraikan dalam bab-bab sebelumnya, maka kebijakan umum pendapatan daerah Kabupaten Gorontalo Utara tahun 2009-2013, adalah sebagai berikut :

(1) Peningkatan Pendapatan Asli Daerah

Upaya peningkatan PAD seringkali harus berhadapan dan menimbulkan permasalahan dengan masyarakat, khususnya lkalangan pengusaha. Kebijakan ekstensifikasi pajak dan retribusi atau penetapan tarif yang terlalu tinggi seringkali dikeluhkan menghambat pertumbuhan sektor riil. Untuk itu perlu di kembangkan terobosan baru untuk meningkatkan PAD, melalui :

a. Perbaikan manajemen pengelolaan.

Dengan perbaikan manajemen diharapkan mampu merealisasikan setiap potensi menjadi pendapatan daerah. Manajemen yang profesional dapat dicapai dengan meningkatkan kualitas sumberdaya manusia dan perbaikan serta penyederhanaan sistem dan prosedur.

b. Menarik investasi baru

Peningkatan peluang investasi baru dapat didorong dengan membangun iklim usaha yang kondusif. Hal ini dapat dicapai dengan menjaga stabilitas ekonomi daerah, menyederhanakan prosedur perijinan, mempertegas peraturan dan kebijakan agar tidak tumpang tindih baik antara pemerintah pusat, provinsi, dan kabupaten/kota maupun antar sektor, meningkatkan kepastian hukum terhadap usaha, menyehatkan iklim ketenagakerjaan sekaligus meningkatkan kualitas tenaga kerja, meningkatkan keamanan dan ketertiban, meniadakan tumpang tindih pemungutan (perpajakan) dan menyederhanakan prosedurnya.

c. Optimalisasi Asset daerah

Peningkatan PAD juga dapat di raih dengan meningkatkan penggunaan asset daerah. Optimalisasi asset dapat dicapai dengan perbaikan administrasi asset dan peningkatan

turnover. Optimalisasi asset juga dapat dilaksanakan bekerjasama dengan swasta. Selain itu hal diperlukan juga perbaikan manajemen Badan Usaha Milik Daerah (BUMD), selain itu upaya tersebut perlu didukung dengan rencana untuk membentuk BUMD baru.

(2) Pendayagunaan Dana Perimbangan dan Bagi Hasil

Bagi hasil pajak provinsi dan pusat dapat diupayakan melalui intensifikasi dan ekstensifikasi. Belanja Bagi Hasil sangat terkait dengan aktifitas perekonomian daerah. Dengan semakin meningkatnya aktifitas ekonomi akan berkorelasi dengan naiknya pendapatan yang berasal dari bagi hasil. Oleh karena itu Pemerintah Daerah harus mendorong meningkatnya aktifitas perekonomian. Selain itu, dana yang berasal dari DAU juga perlu dikelola dengan sebaik-baiknya, meskipun relatif sulit untuk memperkirakan jumlah realisasinya karena tergantung pada pemerintah pusat. Sumber Dana Alokasi Khusus (DAK) juga dapat diupayakan peningkatannya melalui penyusunan program-program unggulan yang dapat diajukan untuk dibiayai melalui dana DAK.

6.1.3

Arah Pengelolaan Belanja Daerah

Belanja daerah diarahkan untuk dapat mendukung pencapaian visi dan misi pembangunan 5 (lima) tahun ke depan. Pengelolaan belanja sejak proses perencanaan, pelaksanaan hingga pertanggungjawaban harus memperhatikan aspek efektifitas, efisiensi, transparan dan akuntabilitas. Belanja harus diarahkan untuk mendukung melaksanakan kebijakan telah ditetapkan dengan memperhatikan perbandingan antara input dan output

(efisiensi) dan output dari belanja dimaksud seharusnya dapat dinikmati oleh masyarakat (outcome). Selanjutnya alokasi anggaran perlu dilaksanakan secara terbuka berdasarkan skala prioritas dan kebutuhan. Hal ini perlu dilakukan karena keterbatasan penerimaan dibanding dengan kebutuhan belanja yang terus meningkat. Selain itu pengelolaan belanja harus diadministrasikan sesuai dengan perundang-undangan yang berlaku.

Arah pengelolaan belanja daerah tahun 2009-2013 adalah sebagai berikut : (1) Efisiensi dan Efektivitas Anggaran

Dana yang tersedia harus dimanfaatkan dengan sebaik mungkin untuk dapat meningkatkan pelayanan pada masyarakat yang harapan selanjutnya adalah peningkatan kesejahteraan masyarakat. Peningkatan kualitas pelayanan masyarakat dapat diwujudkan dengan meningkatkan kompetensi SDM aparatur daerah, terutama yang berhubungan langsung dengan kepentingan masyarakat.

(2) Prioritas Anggaran

Penggunaan anggaran tahun 2009-2013 diprioritaskan untuk mendanai kegiatan-kegiatan di bidang pendidikan yang diupayakan dapat mencapai 20 persen dari anggaran, kesehatan, pengembangan wilayah, dan peningkatan infrastruktur guna mendukung pengembangan potensi Kabupaten Gorontalo Utara.

(3) Tolok Ukur dan Target Kinerja

Belanja daerah pada setiap kegiatan disertai tolak ukur dan target pada setiap indikator kinerja yang meliputi masukan, keluaran dan hasil sesuai dengan tugas pokok, fungsi dan peran.

(4) Optimalisasi Belanja Langsung

Belanja langsung diupayakan untuk mendukung tercapainya tujuan pembangunan secara efisien dan efektif. Untuk lebih mendayagunakan peranan swasta dan masyarakat dalam pembangunan, maka belanja langsung akan diarahkan untuk menangani kegiatan pembangunan yang dapat memberi stimulan kepada sektor swasta dan masyarakat untuk berpartisipasi dalam pembangunan. Belanja langsung disusun atas dasar kebutuhan nyata masyarakat, sesuai strategi pembangunan untuk meningkatkan pelayanan dan kesejahteraan masyarakat yang lebih baik. Optimalisasi belanja langsung untuk pembangunan infrastruktur publik yang memungkinkan dapat bekerjasama dengan pihak swasta melalui skema build operate-transfer, penyertaan modal, joint operation dan lain sebagainya.

6.1.4

Kebijakan Umum Anggaran

Pendapatan Daerah

Selaras dengan peningkatan kebutuhan pendanaan pembangunan daerah, pemerintah daerah merencanakan peningkatan pendapatan baik yang bisa diupayakan oleh daerah sendiri (PAD), yang bersumber dari pemerintah provinsi dan pusat (dana perimbangan), serta pendapatan lain-lain yang sah. Saat ini, sumber pendapatan dari PAD masih relatif kecil dibanding dana-dana perimbangan dan pendapatan lain-lain yang sah. Pada tahun 2007, Pendapatan Asli Daerah Kabupaten Gorontalo Utara hanya berkontribusi sebesar 1,79 persen dari total pendapatan daerah.

Dalam kurun waktu lima tahun ke depan, kebijakan umum pendapatan daerah diarahkan untuk mendorong peningkatan pendapatan daerah melalui mobilisasi Pendapatan Asli Daerah dan penerimaan daerah lainnya. Pendapatan daerah tahun 2009-2013 diperkirakan akan mengalami pertumbuhan rata-rata sekitar 10 persen yang didorong oleh pertumbuhan pada komponen PAD dan komponen Dana Perimbangan.

Seriring dengan pengembangan perekonomian, pertumbuhan komponen Pajak Daerah Retribusi Daerah akan menjadi faktor yang penting dalam mendorong pertumbuhan PAD lima tahun mendatang. Pembentukan perusahaan daerah diperkirakan akan meningkatkan PAD melalui kontribusi komponen bagian laba usaha daerah. Sedangkan Dana Alokasi Umum dan Dana Alokasi Khusus adalah unsur yang cukup penting dalam mendorong pertumbuhan Dana

dalam mendukung pendanaan berbagai program dan kegiatan. Bagi hasil dari Pemerintah Provinsi ini antara lain Pajak Kendaraan Bermotor/Bea Balik Nama Kendaraan Bermotor (PKB/BBNKB), Pajak Bahan Bakar Kendaraan Bermotor (PBBKB) dan lain-lain. Pendapatan dari Bagi Hasil dengan pemerintah provinsi ini sangat terkait dengan aktifitas ekonomi daerah. Untuk itu Pemerintah Daerah berperan dalam menstimulir aktifitas perekonomian daerah.

Belanja Daerah

Kebijakan umum belanja daerah diarahkan pada peningkatan efisiensi, efektifitas, transparansi, akuntabilitas dan penetapan prioritas alokasi anggaran. Selain itu, kebijakan belanja daerah juga diarahkan untuk mencapai visi dan misi yang ditetapkan dalam rangka memperbaiki kualitas dan kuantitas pelayanan publik. Secara spesifik, efisiensi dan efektifitas belanja harus meliputi pos-pos belanja baik Belanja Langsung dan Belanja Tidak Langsung yang masing-masing kelompok dirinci ke dalam jenis belanja.

A. Belanja Tidak Langsung

Belanja Tidak Langsung merupakan belanja yang sifatnya tidak langsung berhubungan dengan program dan kegiatan. Belanja Tidak Langsung ini sifatnya rutin atau periodik. Belanja Tidak Langsung yang dianggarkan adalah untuk biaya-biaya yang bersifat rutin seperti gaji pegawai, biaya bunga yang harus dibayarkan, subsidi, hibah, bantuan keuangan, bantuan sosial, bagi hasil ke desa/kelurahan untuk pemerintah kabupaten, dan biaya tidak terduga. Belanja Tidak Langsung lima tahun ke depan diperkirakan akan mengalami kenaikan yang cukup signifikan terutama untuk biaya gaji tetap. Kenaikan gaji pegawai negeri sipil tersebut dibiayai oleh sumber pendapatan dana alokasi umum (DAU). Dengan demikian kenaikan gaji pegawai diharapkan dapat diikuti oleh kenaikan DAU. Belanja yang signifikan pada kelompok belanja tidak langsung adalah belanja bantuan sosial. Alokasi bantuan sosial diarahkan kepada masyarakat dan berbagai organisasi baik profesi maupun kemasyarakatan. Tujuan alokasi belanja bantuan sosial adalah sebagai manifestasi pemerintah dalam memberdayakan masyarakat. Contoh dari bantuan sosial ini misalnya bantuan bea siswa, bantuan jaminan kesehatan kepada keluarga miskin dan sebagainya. Mekanisme anggaran yang dilaksanakan adalah bersifat block grant, artinya masyarakat dapat merencanakan sendiri sesuai dengan kebutuhan, dengan tidak keluar dari koridor peraturan yang berlaku. Selain itu, komitmen Pemerintah Kabupaten Gorontalo Utara untuk memperbaiki kualitas pendidikan dan kesehatan

juga berimplikasi pada meningkatnya belanja subsidi pendidikan dan kesehatan yang juga akan berpengaruh pada peningkatan Belanja Tidak Langsung dalam lima tahun ke depan.

B. Belanja Langsung

Belanja Langsung untuk jangka waktu lima tahun ke depan diarahkan pada pencapaian visi dan misi Kabupaten Gorontalo Utara, antara lain untuk peningkatan kualitas SDM melalui pendidikan, dan kesehatan, pengembangan eksplorasi potensi pertanian, perkebunan, perikanan dan kelautan, serta perbaikan infrastruktur terutama di perdesaan. Besarnya dana yang dikeluarkan untuk masing-masing kegiatan juga diperkirakan akan meningkat.

Tabel 6. 1 Kondisi Perekonomian Daerah Kabupaten Gorontalo Utara Tahun 2007- 2010 ... 140

Tabel 6. 2 PDRB Gorontalo Utara Atas Dasar Harga Berlaku menurut Lapangan Usaha (jutaan rupiah) 2007-2010 ... 141

6 6..11 KKEEUUAANNGGAANNDDAANNRREENNCCAANNAAPPEENNIINNGGKKAATTAANNPPEENNDDAAPPAATTAANN ... 140

6.1.1 Analisis Pendapatan Daerah ... 140

BAB 6 KAUANGAN DAN RENCANA PENINGKATAN ... 140

6.1.2 Arah Pengelolaan Pendapatan Daerah ... 142

6.1.3 Arah Pengelolaan Belanja Daerah ... 144