141

FAKTOR – FAKTOR YANG MEMPENGARUHI NILAI PERUSAHAAN PADA

PERUSAHAAN NON–KEUANGAN YANG TERDAFTAR DI BEI

STEPHANIE DEWI AGUSTINA

Trisakti School of Management, Jl. Kyai Tapa No. 20 Jakarta 11440, Indonesia [email protected]

Abstract: The purpose of this study was to examine and obtain empirical evidence whether the intangible assets, debt policy, dividend policy, liquidity ratio, profitability ratio, activity ratio, managerial ownership, and firm size on firm value. This research uses data from 59 non-financial companies listed on the Indonesia stock exchange (IDX) from the period 2014 to 2016. Data for this study were selected using purposive sampling method. The data in the model were analyzed using hypothesis method with multiple regression. The results of this research show that debt policy, dividend policy and profitability ratio have a significant effect on firm value, while intangible assets, liquidity ratio, activity ratio, managerial ownership and firm size doesn’t have significant effect on firm value.

Keywords: Firm Value, intangible assets, debt policy, dividend policy, liquidity ratio, profitability ratio.

Abstrak: Tujuan penelitian adalah untuk memperoleh bukti empiris apakah intangible assets, kebijakan hutang,

kebijakan dividen, rasio likuiditas, rasio profitabilitas, rasio aktivitas, kepemilikan manajerial, dan ukuran perusahaan memiliki pengaruh terhadap nilai perusahaan. Penelitian ini menggunakan 59 perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia dengan periode 2014 hingga 2016. Sampel yang dipilih menggunakan metode purposive sampling. Metode analisis data menggunakan metode hipotesis dengan regresi berganda. Hasil penelitian menunjukkan kebijakan hutang, kebijakan dividen, dan rasio profitabilitas berpengaruh terhadap nilai perusahaan, sedangkan variabel independen lainnya yaitu intangible assets, rasio likuiditas, rasio aktivitas, kepemilikan manajerial dan ukuran perusahaan tidak berpengaruh terhadap nilai perusahaan.

Kata Kunci: Nilai Perusahaan, intangible assets, kebijakan hutang, kebijakan dividen, rasio likuiditas, rasio

profitabilitas. PENDAHULUAN

Pesatnya pertumbuhan era globalisasi pada berkembangnya suatu bisnis dalam bentuk perdagangan saham di pasar modal menjadikan sebuah informasi tentang kondisi perusahaan publik (emiten) sangat berharga bagi para investor maupun calon investor. Dalam manajemen keuangan, tujuan utama yang harus dicapai suatu perusahaan adalah

meningkatkan kemakmuran pemegang saham melalui megoptimalisasikan nilai perusahaan (Sartono 2000, 11). Optimalisasi nilai perusahaan merupakan tujuan perusahaan dalam jangka panjang yang dapat dicapai melalui pelaksanaan fungsi manajemen keuangan, dimana satu keputusan keuangan yang diambil akan mempengaruhi keputusan

Jurnal Bisnis Dan Akuntansi, Vol. 21, No. 1a-2 November 2019

142

keuangan lainnya dan berdampak pada nilai perusahaan (Fama dan French 1998).

Nilai perusahaan sendiri dapat tercermin dari nilai sahamnya (Sukirni 2012). Nilai perusahaan merupakan persepsi investor terhadap tingkat keberhasilan perusahaan yang terkait erat dengan harga sahamnya. Harga saham yang tinggi membuat nilai perusahaan juga tinggi dan meningkatkan kepercayaan pasar tidak hanya terhadap kinerja perusahaan saat ini namun juga pada prospek perusahaan di masa mendatang sehingga kemakmuran pemegang saham juga semakin tinggi (Sujoko dan Soebiantoro 2007).

Terdapat permasalahan yang terjadi dalam meningkatkan nilai perusahaan diantaranya berupa konflik keagenan. Konflik keagenan terjadi karena perbedaan kepentingan antara pemilik dan manajer. Dalam kerangka agency theory, hubungan antara manajer dan pemegang saham ini digambarkan sebagai hubungan antara agen dan prinsipal yaitu manajer sebagai agen dan pemegang saham sebagai prinsipal (Jensen dan Meckling 1976). Di satu sisi, pemilik ingin manajer untuk bekerja keras untuk memaksimalkan utilitas pemilik. Namun, di sisi lain manajer juga cenderung berusaha untuk memaksimalkan utilitas mereka sendiri. Teori keagenan menyiratkan adanya asimetri informasi antara manajer sebagai agen dan pemegang saham sebagai prinsipal.

Penelitian ini merupakan

pengembangan dari peneliti terdahulu (Gamayuni 2015) yang membahas perihal variabel intangible assets, kebijakan hutang, kebijakan dividen, rasio likuiditas, rasio profitabilitas, dan rasio aktivitas. Penelitian ini menggunakan seluruh variabel yang digunakan oleh peneliti terdahulu (Gamayuni 2015), serta menambahkan dua tambahan variabel independen, yaitu kepemilikan manajerial (managerial ownership) dan ukuran perusahaan (Rizqia et al. 2013) dengan maksud untuk mengembangkan penelitian terdahulu (Gamayuni 2015). Tahun penelitian

yang digunakan dalam penelitian ini adalah 3 tahun, yaitu dari tahun 2014 sampai 2016 sedangkan untuk penelitian sebelumnya menggunakan tahun 2007 sampai 2009.

Kepemilikan manajerial (managerial

ownership) yang merupakan situasi dimana

manajer memiliki saham perusahaan atau dengan kata lain manajer tersebut sekaligus sebagai pemegang saham perusahaan. Dalam laporan keuangan, keadaan ini ditunjukkan dengan besarnya persentase kepemilikan saham perusahaan oleh manajer. Karena hal ini merupakan informasi penting bagi pengguna laporan keuangan maka informasi ini akan diungkapkan dalam catatan atas laporan keuangan. Adanya kepemilikan manajerial menjadi hal yang menarik jika dikaitkan dengan

agency theory (Christiawan dan Tarigan 2007).

Faktor lain yang dapat mempengaruhi nilai perusahaan adalah ukuran perusahaan adalah salah satu variabel yang dipertimbangkan dalam menentukan nilai suatu perusahaan. Semakin besar ukuran perusahaan, berarti aset yang dimiliki perusahaan pun semakin besar dan dana yang dibutuhkan perusahaan untuk mempertahankan kegiatan operasionalnya pun semakin banyak (Agustina 2017). Semakin besar ukuran perusahaan akan mempengaruhi keputusan manajemen dalam memutuskan pendanaan apa yang akan digunakan oleh perusahaan agar keputusan pendanaan dapat mengoptimalkan nilai perusahaan (Pratama dan Wiksuana 2016).

Untuk perusahaan yang akan diteliti adalah perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia. Sedangkan untuk penelitian sebelumnya menggunakan sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Tujuan penelitian ini adalah untuk mendapatkan bukti empiris mengenai pengaruh intangible assets,

kebijakan hutang, kebijakan dividen, rasio likuiditas, rasio profitabilitas, rasio aktivitas, kepemilikan manajerial, dan ukuran perusahaan terhadap nilai perusahaan.

143

Agency Theory

Dalam mengelola suatu perusahaan dikenal suatu istilah yang disebut teori keagenan (agency theory). Pengertian agency

theory dapat dilihat dari 2 pihak diantaranya

adalah prinsipal dan agen. Yang dimaksud pihak prinsipal adalah para pemegang saham yang ada dalam perusahaan sedangkan yang dimaksud dengan pihak agen adalah manajemen yang bertugas untuk mengelola perusahaan (Jensen dan Meckling 1976). Teori keagenan dipandang sebagai konsep yang menjelaskan hubungan kontraktual antara pemegang saham dan manajemen. Dalam hal ini pemegang saham (prinsipal) memerintah manajemen (agen) untuk melakukan suatu jasa atas nama prinsipal dan memberi wewenang kepada agen untuk membuat keputusan yang terbaik bagi prinsipal (Rinnaya et al. 2016).

Faktanya, agen selaku penerima wewenang tidak selalu sesuai dalam menjalankan perusahaan dengan kepentingan. Sehingga timbul masalah keagenan yang disebut juga dengan (agency problem). Yang dimaksudkan dengan agency problem adalah sebuah konflik yang timbul antara pemilik, karyawan, dan manajer perusahaan dimana terdapat kecenderungan sikap manajer yang lebih mementingkan tujuan individunya daripada tujuan perusahaan (Sartono 2000, 13). Masalah keagenan biasanya timbul dikarenakan seorang agen yang bertindak seolah-olah telah sesuai dengan tujuan perusahaan yaitu dengan cara memaksimalkan kesejahteraan prinsipal. Kondisi tersebut dapat digunakan oleh seorang agen yaitu dengan melakukan konsumsi yang berlebihan, dimana konsumsi tersebut diatas namakan perusahaan sehingga biaya yang dikeluarkan dapat dibebankan kepada prinsipal (Godfrey et al. 2010, 362).

Signalling Theory

Teori sinyal menekankan kepada pentingnya sebuah informasi yang dikeluarkan oleh perusahaan terhadap keputusan investasi

pihak di luar perusahaan. Informasi merupakan unsur penting bagi investor dan pelaku bisnis karena informasi menyajikan keterangan, catatan untuk keadaan masa lalu, saat ini maupun keadaan yang akan datang bagi kelangsungan hidup perusahaan. Informasi yang lengkap, relevan, akurat dan tepat waktu sangat diperlukan oleh investor di pasar modal sebagai alat analisis untuk mengambil keputusan investasi (Mayogi dan Fidiana 2016). Teori sinyal dibangun pada gagasan yang menyatakan bahwa pengguna internal harus dapat mengetahui lebih banyak hal yang terdapat di dalam perusahaan daripada pengguna eksternal (Markopoulou dan Papadopoulos 2009). Teori sinyal mengasumsikan bahwa perusahaan dengan kinerja yang baik cenderung akan mengirimkan sinyal ke pasar melalui membuat pengungkapan informasi keuangan secara sukarela dengan lebih mudah, karena melakukan hal itu dianggap sebagai cara mudah membedakan diri dari orang lain di pasar.

Intangible Assets dan Nilai Perusahaan Banyak perusahaan memiliki aset jangka panjang yang tidak memiliki substansi fisik namun sering sangat berharga yang disebut sebagai intangible assets (Weygandt et

al. 2013, 174). Intangible assets dapat

meningkatkan perbedaan antara nilai buku dengan nilai pasar, karena intangible assets adalah aset perusahaan yang nilainya tidak disajikan dalam laporan keuangan karena sulit untuk diukur, sehingga hanya disajikan dalam laporan keuangan tambahan (Gamayuni 2012). Meskipun beberapa perusahaan telah menyajikan aset tidak berwujud dalam laporan keuangan, namun masih ada unexplained value yang tidak disajikan dalam laporan keuangan.

Unexplained value tersebut biasanya berasal

dari aset tidak berwujud yang dihasilkan secara internal oleh perusahaan yang dibuktikan dengan adanya perbedaan yang signifikan

Jurnal Bisnis Dan Akuntansi, Vol. 21, No. 1a-2 November 2019

144

antara nilai pasar perusahaan dibandingkan dengan nilai bukunya (Abadiah et al, 2017). H1: Intangible assets mempunyai pengaruh

terhadap nilai perusahaan.

Kebijakan Hutang dan Nilai Perusahaan Gitman dan Zutter (2015) menyatakan bahwa debt to equity ratio adalah penggunaan biaya yang berasal dari hutang untuk memperbesar tingkat pengembalian suatu perusahaan. Hutang adalah sumber pendanaan eksternal yang diperoleh perusahaan untuk menjalankan operasionalnya. Kebijakan hutang perusahaan merupakan tindakan manajemen perusahaan yang akan mendanai perusahaan dengan menggunakan modal yang berasal dari hutang (Pertiwi et al. 2016). Perusahaan yang berukuran besar akan relatif lebih mudah dalam memenuhi kebutuhan dananya melalui utang, karena tingkat kepercayaan pihak kreditur lebih besar terhadap perusahaan yang berukuran besar dibandingkan dengan perusahaan yang berukuran kecil (Purnianti dan Putra 2016). H2: Kebijakan hutang mempunyai

pengaruh terhadap nilai perusahaan. Kebijakan Dividen dan Nilai Perusahaan

Kebijakan dividen mencakup keputusan mengenai apakah laba akan dibagikan kepada pemegang saham atau akan ditahan untuk reinvestasi dalam perusahaan (Weston dan Brigham 1986). Pendapat Miller dan Rock (1985) menyatakan bahwa dividen yang tinggi merupakan sinyal yang positif untuk meningkatkan profitabilitas perusahaan di masa yang akan datang. Dalam penelitian tentang

agency cost dan perilaku pembayaran dividen

perusahaan, Rozeff (1982) menyatakan bahwa pembayaran dividen adalah suatu bagian dari

monitoring perusahaan. Kebijakan dividen

menimbulkan dua efek yang bertentangan dan yang harus dicari adalah kebijaksanaan optimal yang akan menyeimbangkan dividen kini dengan tingkat pertumbuhan masa depan agar harga saham perusahaan dapat dimaksimalkan (Weston dan Brigham 1986).

H3: Kebijakan dividen mempunyai

pengaruh terhadap nilai perusahaan. Likuiditas dan Nilai Perusahaan

Likuiditas perusahaan diukur dengan seberapa besar kemampuannya untuk memenuhi kewajiban jangka pendeknya saat jatuh tempo. Likuiditas mengacu pada solvabilitas posisi keuangan perusahaan secara keseluruhan dengan kemudahan dimana ia dapat membayar tagihannya (Gitman dan Zutter 2015, 71). Perusahaan yang memiliki nilai likuiditas yang baik akan dianggap memiliki kinerja yang baik oleh investor (Sudiani dan Darmayanti 2016). Likuiditas perusahaan ditunjukkan oleh besar kecilnya aktiva lancar yaitu aktiva yang mudah untuk diubah menjadi kas yang meliputi kas, surat berharga, piutang, persediaan (Sartono 2000, 121). Likuiditas yang tinggi menunjukkan kekuatan perusahaan dari segi kemampuan untuk memenuhi hutang lancar dari harta lancar yang dimiliki sehingga hal ini meningkatkan kepercayaan pihak luar terhadap perusahaan tersebut (Sudani dan Darmayanti 2016).

H4: Likuiditas mempunyai pengaruh

terhadap nilai perusahaan.

Profitabilitas dan Nilai Perusahaan

Profitabilitas merupakan pengukuran yang memungkinkan analis dalam mengevaluasi keuntungan perusahaan sehubungan dengan tingkat tertentu penjualan, tingkat tertentu dari aset, atau investasi pemilik (Gitman dan Zutter 2015, 128). Rasio profitabilitas merupakan ukuran dari kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri (Mayogi dan Fidiana 2016). Semakin tinggi profitabilitas dapat menunjukan prospek perusahaan yang berkualitas baik sehingga pasar akan merespon positif sinyal tersebut dan nilai perusahaan akan meningkat pula (Sujoko dan Soebiantoro 2007). Naccur dan Goaied (2002) dalam Tahir dan Razali (2011) berpendapat bahwa

145 profitabilitas merupakan salah satu faktor yang

menciptakan nilai masa depan untuk menarik investor baru.

H5: Profitabilitas mempunyai pengaruh

terhadap nilai perusahaan. Aktivitas dan Nilai Perusahaan

Rasio aktivitas menunjukkan sejauh mana efisiensi perusahaan dalam menggunakan aset untuk memperoleh penjualan (Sartono 2000, 121). Rasio ini melihat beberapa aset dan kemudian menentukan berapa banyak tingkat aktivitas aset pada tingkat aktivitas tertentu. Aktivitas rendah di tingkat penjualan tertentu akan menghasilkan kelebihan dana yang lebih tinggi ditempatkan di aset. Kelebihan dana akan lebih baik jika diinvestasikan di aset yang lebih produktif lainnya (Winarto 2015). Rasio aktivitas mengukur tingkat efektifitas pemanfaatan sumber daya perusahaan, rasio ini sering disebut juga perputaran atau turn over. Secara umum semakin tinggi perputaran berarti semakin efektif tingkat penggunaan aset perusahaan. Rasio aktivitas menganggap bahwa sebaiknya terdapat keseimbangan yang layak antara penjualan dan beragam unsur aktiva misalnya persediaan, aktiva tetap dan aktiva lainnya.

H6: Aktivitas mempunyai pengaruh

terhadap nilai perusahaan.

Kepemilikan Manajerial dan Nilai

Perusahaan

Dalam mengambil keputusan, manajer harus memperhatikan keputusan yang dapat mengoptimalkan sumber daya, sehingga manajemen akan dapat memenuhi kepentingan perusahaan. Kepemilikan manajerial adalah proporsi kepemilikan saham oleh direksi, manajemen, komisaris atau pihak yang secara aktif berpartisipasi dalam perusahaan pengambilan keputusan. Salah satu mekanisme yang digunakan untuk memecahkan konflik keagenan adalah meningkatkan kepemilikan manajerial,

sehingga kepentingan pemilik dan manajer dapat diparalelkan. Semakin besar kepemilikan manajerial, semakin biaya agensi akan menurun, sehingga nilai perusahaan juga dapat ditingkatkan (Rasyid 2015). Menurut Jensen (1993), menyatakan bahwa kepemilikan saham manajerial dapat membantu penyatuan kepentingan antara pemegang saham dengan manajer.

H7: Kepemilikan manajerial mempunyai

pengaruh terhadap nilai perusahaan.

Ukuran Perusahaan dan Nilai Perusahaan Ukuran dari suatu perusahaan merupakan faktor utama dalam menentukan profitabilitas dari suatu perusahaan Ini menunjukkan bahwa bertentangan dengan perusahaan-perusahaan kecil, barang yang bisa diproduksi pada biaya yang jauh lebih rendah oleh perusahaan besar. Bertentangan dengan ini, teori-teori alternatif dari perusahaan menyarankan bahwa perusahaan-perusahaan besar berada di bawah kendali manajer mengejar tujuan sendiri tertarik dan fungsi maksimalisasi utilitas karena manajerial dapat mengganti maksimalisasi keuntungan dari fungsi tujuan perusahaan (Niresh dan Velnampy 2014). Ukuran perusahaan merupakan cerminan total dari aset yang dimiliki suatu perusahan. Perusahaan sendiri dikategorikan menjadi dua jenis, yaitu perusahaan berskala kecil dan perusahaan berskala besar (Pratama dan Wiksuana 2016). H8: Ukuran perusahaan mempunyai

pengaruh terhadap nilai perusahaan. METODE PENELITIAN

Populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). Sampel yang dipilih adalah perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia dengan periode penelitian tiga tahun yaitu tahun 2014 sampai dengan tahun 2016. Metode pemilihan sampel menggunakan purposive sampling yang dapat dilihat pada tabel 1 berikut ini:

Jurnal Bisnis Dan Akuntansi, Vol. 21, No. 1a-2 November 2019

146

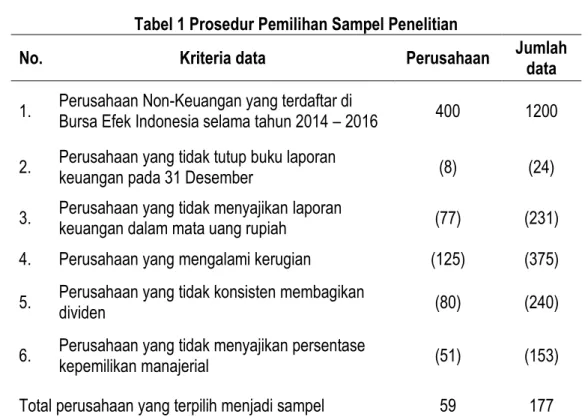

Tabel 1 Prosedur Pemilihan Sampel Penelitian

No. Kriteria data Perusahaan Jumlah data

1. Perusahaan Non-Keuangan yang terdaftar di Bursa Efek Indonesia selama tahun 2014 – 2016 400 1200 2. Perusahaan yang tidak tutup buku laporan keuangan pada 31 Desember (8) (24) 3. Perusahaan yang tidak menyajikan laporan keuangan dalam mata uang rupiah (77) (231)

4. Perusahaan yang mengalami kerugian (125) (375)

5. Perusahaan yang tidak konsisten membagikan dividen (80) (240) 6. Perusahaan yang tidak menyajikan persentase kepemilikan manajerial (51) (153)

Total perusahaan yang terpilih menjadi sampel 59 177

Nilai Perusahaan adalah suatu ukuran ekonomi yang merefleksikan nilai pasar dari keseluruhan bisnis (Gamayuni 2015). Nilai perusahaan dalam penelitian ini diukur dengan menggunakan Tobin’s Q. Rasio ini merupakan suatu rasio untuk menentukan nilai perusahaan dengan cara membandingkan nilai pasar ekuitas dengan nilai buku ekuitas dihitung dengan rumus (Gamayuni, 2015):

Tobin’s Q = Market Value of Equity Book Value of Equity Intangible asset, adalah jumlah dari

apa yang dihasilkan oleh tiga elemen utama organisasi (human capital, structural capital,

costumer capital) yang berkaitan dengan

pengetahuan dan teknologi yang dapat memberikan nilai lebih bagi perusahaan berupa keunggulan bersaing organisasi (Gamayuni 2012). Intangible assets dihitung dengan rumus (Gamayuni 2015):

Value of Intangible Assets = Market Value of Equity -Book Value of Equity

Kebijakan hutang adalah kebijakan yang menentukan seberapa besar kebutuhan dana perusahaan dibiayai oleh hutang. Dalam penelitian ini, kebijakan hutang diukur menggunakan Debt to Equity Ratio (DER), yaitu rasio yang menggambarkan besarnya aktiva perusahaan yang didanai dengan hutang. Kebijakan hutang dihitung dengan rumus (Gamayuni 2015):

DER= Total Debt Total Equity

Kebijakan dividen merupakan suatu keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi di masa datang (Sartono 2000, 369). Kebijakan dividen dihitung dengan rumus (Gamayuni 2015):

DPR= Dividend per Share Earnings per Share

147 Likuiditas, dalam penelitian ini

menggunakan current ratio, adalah kemampuan untuk membayar hutang yang segera harus dipenuhi dengan aktiva lancar.

Current Ratio dihitung dengan rumus

(Gamayuni 2015):

Current Ratio = Current Assets Current Debt

Profitabilitas, dalam penelitian ini menggunakan Return on Assets (ROA) adalah rasio yang mengukur kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi pemilik perusahaan (Gamayuni 2012). Rasio profitabilitas dihitung dengan rumus (Gamayuni, 2015):

ROA = Net After Tax Profit Total Assets

Aktivitas menggambarkan hubungan antara tingkat operasi perusahaan (sales) dengan aset yang dibutuhkan untuk menunjang kegiatan operasi perusahaan tersebut (Gamayuni 2012). Rasio aktivitas, dalam penelitian ini menggunakan total asset turnover

ratio. Rasio aktivitas dihitung dengan rumus

(Gamayuni 2015):

Total Asset Turnover = Sales Total Assets

Kepemilikan manajerial menjelaskan kepemilikan saham oleh manajemen perusahaan. Skala pengukuran yang digunakan adalah skala rasio. Managerial ownership dapat dirumuskan sebagai berikut (Rizqia et al. 2013):

Kepemilikan Managerial=

Number of shares owned by commissioners and directors Total common shares outstanding Ukuran perusahaan adalah tingkat untuk menunjukkan perkembangan perusahaan dalam bisnis. Ukuran dapat dirumuskan berdasarkan penelitian tedahulu (Rizqia et al. 2013):

Firm Size = LN (Total Assets)

HASIL PENELITIAN

Hasil dari statistik deskriptif memberikan penjelasan mengenai karakteristik sampel yang meliputi jumlah sampel yang digunakan, nilai minimum, nilai maximum, nilai rata-rata (mean), dan standar deviasi (std.

deviation) dari masing-masing variabel yang

disajikan pada Tabel 2. Tabel 2 Hasil Pengolahan Statistik Deskriptif

Variabel Minimum Maximum Mean Std. Deviation

Q 0,29866608 14,71305907 2,32247347 2,19320154 IA -12.084.966.080.000 288.723.622.068.000 14.499.547.063.168,04 38.880.863.385.102,74 DER 0,07087824 5,15241850 1,03580189 0,92802090 DPR 0,02930591 1,80813143 0,36261398 0,23950252 CR 0,40111009 15,16460091 2,52764121 2,34304744 ROA 0,00127487 0,33399235 0,07752784 0,05819963 TATO 0,06685347 3,17621821 0,91412350 0,64214560 MO 0,00000002 0,40835914 0,03944857 0,07745328 SIZE 24,89924137 33,19881203 29,20838114 1,65127863

1 Uji t pada dasarnya menunjukkan

seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam

menerangkan variasi variabel dependen (Ghozali 2016, 97). Hasil uji t dalam penelitian ini ditunjukkan dalam tabel sebagai berikut: Tabel 3 Hasil Uji t

Intangible assets (IA) memiliki nilai

signifikasi sebesar 0,602 di atas nilai alpha (α = 0,05). Hal ini berarti variabel intangible assets tidak memiliki pengaruh terhadap variabel nilai perusahaan, sehingga Ha1 tidak dapat diterima.

Variabel kebijakan hutang (DER) memiliki nilai signifikansi sebesar 0,005 di bawah nilai alpha (α = 0,05). Hal ini berarti variabel kebijakan hutang memiliki pengaruh terhadap variabel nilai perusahaan, sehingga Ha2 dapat diterima.

Hal ini mengindikasikan bahwa Penggunaan hutang yang semakin banyak digunakan perusahaan sebagai sumber pendanaan maka perusahaan dipandang sebagai perusahaan yang yakin dengan prospek perusahaan di masa yang akan datang. Sehingga investor akan menganggap perusahaan yang mempunyai banyak hutang akan mempunyai kesempatan dalam menggunakan modalnya untuk ekspansi atau pengembangan, dengan harapan semakin berkembangnya perusahaan maka keuntungan bagi perusahaan dan investor sehingga investor tertarik untuk membeli saham perusahaan

Kebijakan dividen (DPR) memiliki nilai signifikansi sebesar 0,041 di bawah nilai alpha (α = 0,05). Hal ini berarti variabel kebijakan dividen memiliki pengaruh terhadap variabel

nilai perusahaan, sehingga Ha3 dapat diterima.

Pembagian dividen yang dilakukan perusahaan dianggap menjadi sinyal positif oleh para investor untuk menanamkan modal, karena investor lebih suka pada return yang pasti pada investasinya. Perusahaan yang membagikan dividen akan menarik minat investor untuk menanamkan modalnya. Dengan investor yang membeli saham maka akan menaikkan harga saham sehingga meningkatkan nilai perusahaan.

Likuiditas (CR) memiliki nilai signifikansi sebesar 0,833 di atas nilai alpha (α = 0,05). Hal ini berarti variabel rasio likuiditas tidak memiliki pengaruh terhadap variabel nilai perusahaan, sehingga Ha4 tidak dapat diterima.

Profitabilitas (ROA) memiliki nilai signifikansi sebesar 0,000 di bawah nilai alpha (α = 0,05). Hal ini berarti variabel rasio profitabilitas memiliki pengaruh terhadap variabel nilai perusahaan, sehingga Ha5 dapat

diterima. Sehingga, semakin tinggi profitabilitas dapat menunjukan prospek perusahaan yang berkualitas baik sehingga pasar akan merespon positif sinyal tersebut. Perusahaan yang mendapat laba dipandang memiliki prospek yang lebih baik oleh investor dibandingkan perusahaan yang mengalami kerugian.

Variabel B Sig. Kesimpulan

Konstanta IA DER DPR CR ROA TATO MO SIZE -4,208 1,955E-15 ,462 1,081 -,013 25,512 ,278 -1,306 ,119 ,123 ,602 ,005 ,041 ,833 ,000 ,172 ,455 ,197 Ha1 tidak diterima Ha2 diterima Ha3 diterima Ha4 tidak diterima Ha5 diterima Ha6 tidak diterima Ha7 tidak diterima Ha8 tidak diterima

Jurnal Bisnis Dan Akuntansi, Vol. 21, No. 1a-2 November 2019

150

Peningkatan laba mempengaruhi kenaikan harga saham sehingga berdampak pada kenaikan nilai perusahaan.

Aktivitas (TATO) memiliki nilai signifikansi sebesar 0,172 di atas nilai alpha (α = 0,05), Hal ini berarti variabel rasio aktivitas tidak memiliki pengaruh terhadap variabel nilai perusahaan, sehingga Ha6 tidak dapat diterima.

Kepemilikan manajerial (MO) memiliki nilai signifikansi sebesar 0,455 di atas nilai

alpha (α = 0,05), Hal ini berarti variabel

kepemilikan manajerial tidak memiliki pengaruh terhadap variabel nilai perusahaan, sehingga Ha7 tidak dapat diterima.

Ukuran perusahaan (SIZE) memiliki nilai signifikasi sebesar 0,197 di atas nilai alpha (α = 0,05). Hal ini berarti variabel ukuran perusahaan tidak memiliki pengaruh terhadap variabel nilai perusahaan, sehingga Ha8 tidak

dapat diterima. PENUTUP

Intangible assets, rasio likuiditas, rasio

aktivitas, kepemilikan manajerial, dan ukuran perusahaan tidak berpengaruh terhadap nilai

perusahaan. Kebijakan hutang, kebijakan dividen, dan rasio profitabilitas berpengaruh terhadap nilai perusahaan.

Keterbatasan yang dialami dalam penelitian adalah periode pengamatan hanya tiga tahun, yaitu dari tahun 2014 sampai dengan tahun 2016, penelitian hanya menggunakan 8 variabel independen yaitu

intangible assets, kebjjakan hutang, kebijakan

dividen, rasio likuiditas, rasio profitabiltas, rasio aktivitas, kepemilikan manajerial, dan ukuran perusahaan sedangkan masih terdapat variabel independen lainnya yang dapat mempengaruhi nilai perusahaan.

Rekomendasi untuk penelitian selanjutnya antara lain dapat memperpanjang periode penelitian menjadi lima tahun dan menggunakan tahun penelitian yang terbaru agar hasil uji lebih mencerminkan kondisi jangka panjang, dapat menambahkan variabel-variabel independen lain yang dapat mempengaruhi nilai perusahaan seperti kesempatan investasi dan kepemilikan institusional.

REFERENSI:

Abadiah, Tsamrotul Masrifatil, Dr. Hj. Nur Hidayati, dan M. Cholid Mawardi. 2017. Analisis Pengaruh Aset Tidak Berwujud dan Kinerja Keuangan Terhadap Nilai Perusahaan. Jurnal Riset

Akuntansi, Vol. 6, No. 4.

Agustina, Dewi dan Dewi Lusiana. 2017. Faktor-Faktor Yang Mempengaruhi Nilai Perusahaan Pada Perusahaan Non Keuangan. Jurnal Bisnis dan Akuntansi. Vol. 19, No. 1.

Christiawan, Yulius Jogi dan Josua Tarigan. 2007. Kepemilikan Manajeral: Kebijakan Hutang, Kinerja dan Nilai Perusahaan. Jurnal Akuntansi dan Keuangan, Vol. 9, No. 2: 1-8.

Fama, Eugene F dan Kenneth R. French. 1998. Value Versus Growth: The International Evidence. The

Journal of Finance, Vol. 3, No. 6.

Gamayuni, Rindu Rika. 2012. Relevansi Kinerja Keuangan, Kualitas Laba, Intangible Asset, dengan Nilai Perusahaan. Trikonomika, Vol. 11, No. 2: 119–136.

Gamayuni, Rindu Rika. 2015. The Effect Of Intangible Asset, Financial Performance And Financial Policies On The Firm Value. International Journal of Scientific and Technology Research, Vol. 4, Issue 01.

Ghozali, Imam, 2016. Aplikasi Analisis Multivariate dengan Program SPSS. Edisi 8, Semarang: Universitas Diponegoro.

Gitman, Lawrence.J dan Chad J. Zutter. 2015. Principles of Managerial Finance. Edisi 14. England: Pearson Education Limited.

151 Godfrey, Jayne., Allan Hodgson, Jane Hamilton, dan Scott Holmes. 2010. Accounting Theory. Edisi 7.

Australia: John Willey & Sons Australia, Ltd.

Jensen, Michael C. 1993. The Modern Industrial Revolution, Exit, and the Failure of Internal Control Systems. The Journal of Finance, Vol. 48, No. 3: 53.

Jensen, M. dan W. Meckling, 1976. Theory of The Firm: Managerial Behavior, Agency and Ownership Structure. Journal of Financial Economics, Vol. 3, No. 4: 305-360.

Markopoulou, Maria K. dan Demetrios L. Papadopoulos. 2009. Capital Structure Signaling Theory: Evidence From The Greek Stock Exchange. Portuguese Journal of Management Studies, Vol. 14, No. 3: 217-238.

Mayogi, Dien Gusti dan Fidiana. 2016. Pengaruh Profitabilitas, Kebijakan Dividen, dan Kebijakan Hutang terhadap Nilai Perusahaan. Jurnal Ilmu dan Riset Akuntansi, Vol. 5, No. 1: 1-18. Miller, Merton H. dan Kevin Rock. 1985. Dividend Policy under Asymmetric Information. The Journal of

Finance, Vol. 60, No. 4: 1031-1051.

Niresh, J. Aloy dan T. Velnampy. 2014. Firm Size and Profitability: A Study of Listed Manufacturing Firms in Sri Lanka. International Journal of Business and Management, Vol. 9, No. 4: 57-64. Pertiwi, Putri Juwita, Parengkuan Tommy, dan Johan R. Tumiwa. 2016. Pengaruh Kebijakan Hutang,

Keputusan Investasi, dan Profitabilitas terhadap Nilai Perusahaan Food and Beverages yang Terdaftar di Bursa Efek Indonesia. Jurnal EMBA, Vol.4, No.1: 1369-1380.

Pratama, I Gusti Bagus Angga, dan I Gusti Bagus Wiksuana. 2016. Pengaruh Ukuran Perusahaan dan Leverage Terhadap Nilai Perusahaan dengan Profitabilitas sebagai Variabel Mediasi. E-Jurnal

Manajemen Unud, Vol. 5, No. 2: 1338-1367.

Purnianti, Ni Komang Ayu dan I Wayan Putra. 2016. Analisis Faktor – Faktor yang Mempengaruhi Kebijakan Hutang Perusahaan Non Keuangan. E-Jurnal Akuntansi Universitas Udayana, Vol. 14, 91-117.

Rasyid, Abdul. 2015. Effects of Ownership Structure, Capital Structure, Profitability and Company’s Growth Towards Firm Value. International Journal of Business and Management Invention, Vol. 4, Issue 4: 25-31.

Rinnaya, Ista Yansi, Rita Andini, dan Abrar Oemar. 2016. Pengaruh Profitabilitas, Rasio Aktivitas, Keputusan Pendanaan, Keputusan Investasi Terhadap Nilai Perusahaan (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2010 – 2014). Jurnal of Accounting, Vol. 2, No. 2.

Rizqia, Dwita Ayu, Siti Aisjah, dan Sumiati. 2013. Effect of Managerial Ownership, Financial Leverage, Profitability, Firm Size, and Investment Opportunity on Dividend Policy and Firm Value.

Research Journal of Finance and Accounting, Vol. 4, No. 11.

Rozeff, Michael S. 1982. Growth, Beta, and Agency Cost as Determinants of Dividen Payout Ratio. The

Journal of Financial Research, Vol. 5, No. 3: 249-259.

Sartono, A. 2000. Manajemen Keuangan. Edisi 3, Yogyakarta: BPFE.

Sudiani, Ni Kadek Ayu dan Ni Putu Ayu Darmayanti. 2016. Pengaruh Profitabilitas, Likuiditas, Pertumbuhan, dan Investment Opportunity Set terhadap Nilai Perusahaan. E-Jurnal

Manajemen Unud, Vol. 5, No. 7: 4545-4547.

Sujoko dan U. Soebiantoro. 2007. Pengaruh Struktur Kepemilikan Saham, Leverage, Faktor Intern dan Faktor Ekstern terhadap Nilai Perusahaan. Jurnal Manajemen dan Kewirausahaan. Vol. 9. No. 1: 41-48.

Sukirni, Dwi. 2012. Kepemilikan Manajerial, Kepemilikan Institusional, Kebijakan Dividen dan Kebijakan Hutang Analisis terhadap Nilai Perusahaan. Accounting Analysis Journal, Vol. 1, No. 2.

Jurnal Bisnis Dan Akuntansi, Vol. 21, No. 1a-2 November 2019

152

Tahir, Izah Mohd dan Ahmad Rizal Razali. 2011. The Relationship Between Enterprise Risk Management (ERM) and Firm Value: Evidence From Malaysian Public Listed Companies,

International Journal of Economics and Management Sciences, Vol. 1, No. 2: 32-41.

Weston, J. Fred dan Eugene F. Brigham. 1986. Dasar–Dasar Manajemen Keuangan Jilid II. Edisi 7, Jakarta: Penerbit Erlangga.

Weygandt, Jerry J., Paul D. Kimmel, Donald E. Kieso. 2013. Financial Accounting IFRS Edititon. Edisi 2. USA: John Willey & Sons, Inc.

Winarto, Jacinta. 2015. The Determinants of Manufacturer Firm Value in Indonesia Stock Exchange.