SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menjadi Sarjana Ekonomi (S1)

Disusun oleh :

VIGI NURDIAN ANDRIYANI NIM : 111.511.242

FAKULTAS EKONOMI BISNIS DAN ILMU SOSIAL PROGRAM STUDI EKONOMI MANAJEMEN

UNIVERSITAS PELITA BANGSA BEKASI - 2019

ii

sehingga Skripsi ini dapat terselesaikan dengan tepat pada waktunya. Kupersembahkan karya sederhanaku ini kepada yang sangat kukasihi dan

kusayangi. “Orang Tua Tercinta”

Sebagai tanda bukti hormat dan terimakasih atas segala kasih sayang serta dukungan yang tiada terhingga yang tiada mungkin dapat terbalaskan. Semoga

ini menjadi awal langkah terkabulnya segala do’a-do’a yang selalu dipanjatkan

iii

Menyatakan dengan sesungguhnya bahwa Skripsi yang saya ajukan ini adalah hasil karya sendiri yang belum pernah disampaikan untuk mendapatkan gelar Program Sarjana ini ataupun pada program lain. Karya ini adalah milik saya, karena itu pertanggung jawaban berada di pundak saya. Apabila dikemudian hari ternyata pernyataan ini tidak benar, maka saya bersedia untuk ditinjau dan menerima sanksi sebagaimana mestinya.

Bekasi, 10 Oktober 2019

Vigi Nurdian Andriyani NIM: 111.511.242

iv

Nim : 111.511.242

Angkatan/Kelas : 2015/MA 15 Konsentrasi : Keuangan

Judul Skripsi : Analisis Pengaruh Efisiensi Modal Kerja, likuiditas dan solvabilitas terhadap profitabilitas perusahaan manufaktur (studi pada perusahaan industri dasar dan kimia yang terdaftar di bei periode tahun 2015-2018)

Bekasi, 10 Oktober 2019 Menyetujui,

Dosen Pembimbing Skripsi

Adriana Syariefur Rakhmat.,S.Sy.,M.Si NIDN: 040112880

v

LEMBAR PENGESAHAN SKRIPSI

ANALISIS PENGARUH EFISIENSI MODAL KERJA, LIKUIDITAS DAN SOLVABILITAS TERHADAP PROFITABILITAS PERUSAHAAN MANUFAKTUR (Studi pada Perusahaan Industri Dasar dan Kimia yang

Terdaftar di BEI Periode Tahun 2015-2018)

VIGI NURDIAN ANDRIYANI NIM = 111511242

Telah dipertahankan di depan dewan penguji pada hari Kamis tanggal 17 bulan Oktober 2019 dan dinyatakan telah memenuhi syarat untuk diterima sebagai Skripsi Program Studi Manajemen Universitas Pelita

Bangsa

Ketua Tim Penguji TandaTangan

Nama : Joko Mulyono,SE.,MM

NIDN : 0422046906 …………..

AnggotaPenguji TandaTangan

Nama : Daspar.,SE.,MM

NIDN : 0412098901 …………..

AnggotaPenguji TandaTangan

Nama : Adriana Syariefur Rakhmat.,S.Sy.,M.Si

NIDN : 0401128801

Menyetujui,

Ketua Prodi Manajemen Dekan Fakultas Ekonomi

Bisnis & Ilmu Bisnis

Yunita Ramadhani RDS,SE.,M.Sc Preatmi Nurastuti, SE, MM

vi ABSTRAK

ANALISIS PENGARUH EFISIENSI MODAL KERJA, LIKUIDITAS DAN SOLVABILITAS TERHADAP PROFITABILITAS

PERUSAHAAN MANUFAKTUR

(Studi pada Perusahaan Industri Dasar dan Kimia yang Terdaftar di BEI Periode Tahun 2015-2018)

Oleh

VIGI NURDIAN ANDRIYANI NIM : 111511242

Sektor basic industry dan cemical merupakan salah satu diantara beberapa sektor saham yang ada di BEI. Perusahaan yang bergerak dalam Basic Industry and Chemicals merupakan perusahaan yang berorientasi pada teknologi, sehingga saham sektor ini memiliki prospek yang baik di masa mendatang, karena adanya perkembangan teknologi yang sangat signifikan. Pentingnya sektor ini bagi perkembangan sektor – sektor industri lainnya. Kemajuan dan perkembangan bisnis ini menjadi daya tarik bagi para investor untuk berinvestasi pada perusahaan Sektor basic industry dan cemical.

Tujuan penelitian ini adalah diharapkan dapat memberi informasi kepada investor dan calon investor untuk merumuskan kebijakan dalam melakukan investasi pada perusahaan dalam sektor industri barang konsumsi di Bursa Efek Indonesia supaya tingkat pengembalian dari penanaman investasi tersebut memperoleh hasil yang maksimum.

Dapat disimpulkan bahwa Efisiensi Modal kerja (2.065432 > 1,66388). dan liquiditas (0.454343 > 1,66388). berpengaruh karena dinyatakan signifikan terhadap profitabilitas sedangkan solvabilitas (-2.743143 < 1,66388). dari hasil data t tabel lebih besar dari t hitung dan tidak berpengaruh, selanjutnya hasil Adjusted R-squared sebesar 59,5% dan sisanya sebesar 40,5% dipengaruhi oleh faktor-faktor lain yang tidak dimasukkan dalam model regresi.

Kata Kunci : Efisiensi Modal Kerja, Likuiditas, Solvabilitas dan Profitabilitas

vii

ABSTRACT

ANALYSIS OF EFFECT OF WORKING CAPITAL EFFICIENCY, LIQUIDITY AND SOLVABILITY ON MANUFACTURING COMPANY

PROFITABILITY

(Study of Basic and Chemical Industrial Companies Listed on the Indonesia Stock Exchange for the Period of 2015-2018)

By

VIGI NURDIAN ANDRIYANI NIM : 111511242

The basic industry and chemical sector is one of several stock sectors in the IDX. Companies engaged in Basic Industry and Chemicals are technology-oriented companies, so the shares of this sector have good prospects in the future, because of the very significant technological developments. The importance of this sector for the development of other industrial sectors. The progress and development of this business is an attraction for investors to invest in companies in the basic industry and chemical sectors.

The purpose of this research is expected to be able to provide information to investors and potential investors to formulate policies in investing in companies in the consumer goods industry sector on the Indonesia Stock Exchange so that the return on investment will obtain maximum results.

It can be concluded that working capital efficiency (2.065432> 1.66388). and liquidity (0.454343> 1.66388). influential because it is declared significant to profitability while solvency (-2.743143 <1.66388). from the results of the t table data is greater than t arithmetic and has no effect, then the Adjusted R-squared results of 59.5% and the remaining 40.5% is influenced by other factors not included in the regression model.

viii

KATA PENGANTAR

Puji Syukur kepada Allah SWT dan karunia-Nya yang telah memberikan nikmat iman, islam dan nikmat sehat wal’afiat sehingga penulis dapat menyelesaikan Skripsi ini tepat pada waktunya. Skripsi ini memuat tentang “Analisis Pengaruh Efisiensi Modal Kerja, Likuiditas Dan Solvabilitas Terhadap Profitabilitas Perusahaan Manufaktur (Studi pada Perusahaan Industri Dasar dan Kimia yang Terdaftar di BEI Periode Tahun 2015-2018)”. Skripsi ini disusun sebagai syarat menyelesaikan Kuliah dan mendapat Gelar Sarjana S1

Dalam penyusunan Skripsi ini, penulis banyak mendapat bimbingan, dukungan, saran-saran dan pengarahan dari berbagai pihak. Oleh karena itu, penulis mengucapkan Terimakasih yang sebesar-besarnya kepada pihak-pihak antara lain :

1. Bpk. Adriana Syariefur Rakhmat.,S.Sy.,M.Si yang telah memberikan arahan ketika proses penguji Skripsi

2. Ibu Preatmi Nurastuti, SE, MM yang telah memberikan arahan dan bimbingan dalam penyusunan Skripsi ini

3. Ibu Yunita Ramadhani DS.,SE.,MSc, yang telah memberikan arahan dan bimbingan dalam penyusunan Skripsi ini.

4. Rekan-rekan mahasiswa Program Study Manajemen Universitas Pelita Bangsa angkatan 2015.

5. Sahabat Seperjuangan (Cory Rolis,Evi,Mega,Reni,Nuri suci,Riskiyah,Ika) yang telah memberikan dukungan dan selalu setia menemani saat susah maupun senang.

6. Keluarga tercinta Ibu Widiyawati,Bapak Nurdin,Vivi Nurdian Kakak

penulis,Niki dan Keysa Adik penulis yang senantiasa memberikan dukungan dan dorongan semangat.

7. Riansyah yang paling setia dan Selalu Mensuport maupun memberikan motivasi juga dukungan.

8. Sahabat Tercinta Nurul K,Rika,Erina,Muti,Rani,Siwi,Elma,Kharifa yang telah memberikan dorongan semangat.

9. Segala pihak yang tidak dapat disebutkan satu-persatu yang telah membantu penulisan dalam pembuatan Skripsi

Vigi Nurdian Andriyani NIM: 111.511.242

ix DAFTAR ISI COVER

HALAMAN PERSEMBAHAN ... ii

SURAT PERNYATAAN... iii

LEMBAR PERSETUJUAN DAN PENGESAHAN SKRIPSI PROGRAM STUDI MANAJEMEN UNIVERSITAS ... iv

PELITA BANGSA ... iv

LEMBAR PENGESAHAN SKRIPSI ... v

ABSTRAK ... vi

ABSTRACT ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB 1 ... 1 PENDAHULUAN ... 1 1.1 Latar Belakang ... 1 1.2 Perumusan Masalah ... 5 1.3 Tujuan Penelitian ... 5 1.4 Manfaat Penelitian ... 6 1.5 Sistematika Penulisan ... 6 BAB II ... 8 TINJAUAN PUSTAKA ... 8 2.1 Landasan teori ... 8

2.1.1 Efisiensi Modal Kerja ... 8

2.1.2 Rasio Efisiensi Modal Kerja ... 10

2.1.3 Likuiditas ... 10 2.1.4 Rasio Likuiditas ... 12 2.1.5 Solvabilitas ... 13 2.1.6 Rasio Solvabilitas... 14 2.1.7 Profitabilitas ... 15 2.1.8 Rasio Profitabilitas ... 17 2.2 Penelitian Terdahulu ... 18

x

2.3 Hipotesis ... 23

BAB III ... 26

METODOLOGI PENELITIAN ... 26

3.1 Jenis Penelitian ... 26

3.2 Tempat dan Waktu Penelitian ... 26

3.3 Kerangka Konsep ... 27

3.3.1 Desain Penelitian ... 27

3.4 Deskripsi Oprasional Variabel ... 29

3.5 Populasi dan Metode Pemilihan Sampel ... 30

3.5.1 Populasi ... 30

3.5.2 Sample... 30

3.4.3 Teknik Pengambilan Sampel. ... 30

3.6 Metode Analisis Data ... 31

3.7 Metode Analisa Data ... 33

3.7.1 Analisis Data Deskriptif ... 33

3.7.2 Penentuan Model Estimasi ... 33

1. Uji Chow ... 33

2. Uji Hausmann ... 34

3. Uji Lagrange Multiplier ... 34

3.8 Uji Asumsi Klasik ... 35

3.8.1 Uji Normalitas ... 35

3.8.2 Uji Heteroskedastisitas ... 36

3.8.3 Pengujian Parsial (Uji Statistik T) ... 37

3.8.4 Uji Adjusting R-Square ... 37

BAB IV ... 38

GAMBARAN UMUM OBJEK PENELITIAN ... 38

4.1 Sejarah Objek Penelitian ... 38

4.2 Gambaran Umum Sector Basic Industry dan Chemicals ... 39

4.2.1 Karakteristik Saham Sektor Industri Dasar dan Kimia ... 39

4.3 Deskripsi Obyek Penelitian ... 42

4.3.1 AGII ... 42 4.3.3 ARNA ... 44 4.3.4 APLI... 45 4.3.5 DPNS ... 47 4.3.6 FASW ... 48 4.3.7 IGAR ... 49 4.3.8 INCI ... 50 4.3.9 INTP... 51 4.3.10 ISSP ... 52 4.3.11 JPFA... 53 4.3.12 LION ... 55 4.3.13 MAIN ... 56 4.3.14 SMBR ... 58 4.3.15 SMCB ... 59

xi 4.3.16 SMGR ... 60 4.3.17 SPMA... 61 4.3.18 TIRT... 63 4.3.19 TRST ... 64 4.3.20 WSBP... 65 4.3.21 WTON ... 66 BAB V ... 67 HASIL PENELITIAN ... 67

5.1 Analisa Data Penelitian ... 67

5.1.1 Uji Statistik Deskriptif ... 67

5.1.2 Uji Asumsi Klasik ... 68

5.1.3 Uji Regresi Data Panel ... 70

5.1.4 Uji Hipotesis ... 72

5.2 Interprestasi Data ... 75

BAB VI ... 76

PENUTUP ... 76

6.1 Kesimpulan ... 76

1. Dari hasil pengujian Hipotesis pertama, menunjukan Efisiensi modal kerja yang di proksikan dengan (Capital Expenditure to Book Value of Asset (CAP) secara parsial berpengaruh terhadap profitabilitas yang di proksikan price book value (PBV). ... 76

2. Dari hasil pengujian Hipotesis kedua, menunjukan Likuiditas yang di proksikan dengan (DER) berpengaruh signifikan terhadap profitabilitas yang di proksikan price book value (PBV). ... 76

3. Dari hasil pengujian Hipotesis ketiga, menunjukan bahwa Solvabilitas yang di proksikan dengan Current Ratio (CR) secara parsial tidak berpengaruh terhadap profitabilitas yang di proksikan dengan price book value (PBV). ... 76

6.2 Saran ... 77

DAFTAR PUSTAKA ... 78

xii

DAFTAR TABEL

Tabel 3.1Jadwal Kegiatan Penelitian ... 26

Tabel 3.2 Definisi Operasional Variabel ... 29

Tabel 3.3 Prosedur Pemilihan sample ... 31

Tabel 3.4 Sample penelitian ... 31

Tabel 4.1 Daftar Saham Sektor Industri dasar dan Kimia ... 40

Tabel 5.1 Hasil Uji Statistik Deskriptif ... 67

Tabel 5.2 Hasil Uji Multikolinieritas ... 69

Tabel 5.3 Hasil Uji Heteroskedastisitas ... 69

Tabel 5.4 Hasil Uji Common Effect Model ... 70

Tabel 5.5 Hasil Uji Fixed Effect Model ... 70

Tabel 5.6 Hasil Uji Random Effect Model ... 70

Tabel 5.7 Hasil Uji Chow... 71

Tabel 5.8 Hasil Uji Hausman ... 71

Tabel 5.9 Hasil Uji Lagrange Multiplier ... 72

Tabel 5.10 Hasil Uji Parsial Statistik (Uji T) ... 72

xiii

DAFTAR GAMBAR

xiv

DAFTAR LAMPIRAN

LAMPIRAN 1 Halaman Riwayat Hidup ... 84 LAMPIRAN 2 Data Perusahaan ... 85 LAMPIRAN 3 Hasil Uji data Eviews 9 ... 88

1

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Perusahaan manufaktur di Indonesia dalam era globalisasi agar berusaha untuk memproduksi barang berkualitas tinggi dengan biaya rendah dalam rangka meningkatkan daya saing di pasar domestik dan internasional. Perekonomian yang semakin meningkat pada saat sekarang ini jika dikaitkan dengan ilmu pengetahuan dan teknologi yang akan memunculkan produk-produk baru dari perusahaan. Banyak perusahaan yang memproduk-produksi barang sejenis dengan merek yang berbeda-beda sehingga menimbulkan persaingan yang sangat ketat. Para investor biasanya memfokuskan pada analisis profitabilitas sebelum melakukan investasi pada suatu perusahaan. Oleh karena itu, perusahaan dituntut harus selalu menjaga kondisi profitabilitasnya agar dapat stabil sehingga investor akan tertarik untuk berinvestasi pada perusahaan tersebut. dengan profitabilitas yang stabil perusahaan akan dapat menjaga kelangsungan usahanya, sebaliknya apabila perusahaan tidak mampu untuk menghasilkan profitabilitas yang memuaskan maka perusahaan tidak akan mampu menjaga kelangsungan usahanya. Mengingat pentingnya profitabilitas bagi perusahaan maka perusahaan dituntut untuk selalu meningkatkan efisiensi kerjanya sehingga dapat dicapai tujuan yang diharapkan oleh perusahaan yaitu memcapai profitabilitas yang optimal.

Pada dasarnya setiap perusahaan menginginkan adanya tingkat profitabilitasnya tinggi. Tingkat profitabilitas yang tinggi artinya perusahaan memiliki kemampuan yang besar dalam menghasilkan laba. Setiap perusahaan menginginkan tingkat profitabilitas yang tinggi agar mampu mewujudkan harapan-harapan perusahaan yang telah ditetapkannya baik untuk jangka pendek, menengah, maupun jangka panjang. Jika tingkat profitabilitas perusahaan tinggi, maka terdapat kesempatan bagi perusahaan untuk merealisasikan harapanharapannya di masa mendatang. Sebaliknya, tidak ada perusahaan yang menginginkan adanya tingkat profitabilitas yang rendah. Tingkat profitabilitas yang rendah artinya kemampuan perusahaan dalam menghasilkan laba itu kecil. Jika tingkat profitabilitas perusahaan rendah, maka dikhawatirkan harapan-harapan perusahaan tidak dapat terealisasi, perusahaan menjadi terhambat dalam mewujudkan harapan-harapannya jangka pendek, menengah, maupun jangka panjang. Tinggi rendahnya tingkat profitabilitas dapat dipengaruhi oleh berbagai macam faktor yang ditinjau dari segi keuangan dan non keuangan. Diduga terdapat tiga faktor yang dimungkinkan memiliki pengaruh yang besar terhadap tinggi rendahnya tingkat profitabilitas, yaitu efisiensi modal kerja, likuiditas, dan solvabilitas. ( Rena, 2013).

Profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Intinya bahwa

penggunaan rasio ini menjukan efisiensi perusahaan (Kasmir, 2013:115). Tujuan utama dari perusahaan adalah untuk memperoleh laba untuk menjamin kelangsungan hidup perusahaan. Keberhasilan suatu perusahaan bukan hanya dilihat dari besarnya laba yang diperoleh atau dihasilkan oleh perusahaan, tetapi hal ini haru dihubungkan dengan jumlah modal yang digunakan untuk memperoleh laba yang dimaksud.

Modal kerja memiliki sifat yang fleksibel, besar kecilnya modal kerja dapat ditambah atau dikurangi sesuai kebutuhan perusahaan. Menetapkan modal kerja yang terdiri dari kas, piutang, persediaan yang harus dimanfaatkan seefisien mungkin. Besarnya modal kerja harus sesuai dengan kebutuhan perusahaan, karena baik kelebihan ataupun kekurangan modal kerja sama-sama membawa dampak negatif bagi perusahaan. Modal kerja dapat dilihat dari perputaran modal kerja, (working capital turnover), perputaran piutang (receivable turnover), perputaran persediaaan (inventori turnover). Perputaran modal kerja dimulai dari saat kas diinvestasikan dalam komponen modal kerja sampai saat kembali menjadi kas. semakin pendek perputaran modal kerja, makin cepat perputarannya sehingga perputaran modal kerja makin tinggi dan perusahaan makin efisien yang pada akhirnya rentabilitas semakin meningkat (Sutopo, 2015), Fenomena seperti situasi politik dan sosial akan berpengaruh dalam hal kepemilikan saham yang akhir-akhir ini cenderung berkembang pesat, ini dapat dilihat dari penjualan saham dari tahun ke tahun di di Bursa Efek Indonesia menunjukkan kenaikan yang signifikan. Sehingga membuat ketertarikan peneliti untuk melakukan penelitian tentang

pengaruh keputusan investasi, keputusan pendanaan dan Likuiditas terhadap nilai perusahaan,

Sektor basic industry dan cemical merupakan salah satu diantara beberapa sektor saham yang ada di BEI. Perusahaan yang bergerak dalam Basic Industry and Chemicals merupakan perusahaan yang berorientasi pada teknologi, sehingga saham sektor ini memiliki prospek yang baik di masa mendatang, karena adanya perkembangan teknologi yang sangat signifikan. Pentingnya sektor ini bagi perkembangan sektor – sektor industri lainnya. Kemajuan dan perkembangan bisnis ini menjadi daya tarik bagi para investor untuk berinvestasi pada perusahaan Sektor basic industry dan cemical.

Berdasarkan latar belakang di atas, peneliti memilih untuk meneliti mengenai pengaruh Kebijakan investasi, Kebijakan pendanaan dan likuiditas terhadap Nilai Perusahaan. Study pada perusahaan Industry dasar dan kimia yang terdaftar di Bursa Efek Indonesia Tahun 2015-2018. Sehingga peneliti mengambil judul “Analisis Pengaruh Efisiensi Modal Kerja, Likuiditas Dan Solvabilitas Terhadap Profitabilitas Perusahaan Manufaktur (Studi Pada Perusahaan Industri Dasar Dan Kimia Yang Terdaftar Di Bei Periode Tahun 2015-2018)”.

1.2 Perumusan Masalah

1. Apakah ada pengaruh modal kerja terhadap provitabilitas perusahaan manufaktur Perusahaan Industri Dasar dan Kimia yang Terdaftar di BEI Periode Tahun 2015-2018?

2. Apakah ada pengaruh likuiditas terhadap provitabilitas perusahaan manufaktur Perusahaan Industri Dasar dan Kimia yang Terdaftar di BEI Periode Tahun 2015-2018?

3. Apakah ada pengaruh solvabilitas terhadap provitabilitas perusahaan manufaktur Perusahaan Industri Dasar dan Kimia yang Terdaftar di BEI Periode Tahun 2015-2018?

4. Apakah ada pengaruh modal kerja, likuiditas dan solvabilitas terhadap provitabilitas perusahaan manufaktur Perusahaan Industri Dasar dan Kimia yang Terdaftar di BEI Periode Tahun 2015-2018?

1.3 Tujuan Penelitian

1. Untuk mengetahui Apakah ada pengaruh modal kerja terhadap provitabilitas perusahaan manufaktur Perusahaan Industri Dasar dan Kimia yang Terdaftar di BEI Periode Tahun 2015-2018.

2. Untuk mengetahui Apakah ada pengaruh likuiditas terhadap provitabilitas perusahaan manufaktur Perusahaan Industri Dasar dan Kimia yang Terdaftar di BEI Periode Tahun 2015-2018.

3. Untuk mengetahui Apakah ada pengaruh solvabilitas terhadap provitabilitas perusahaan manufaktur Perusahaan Industri Dasar dan Kimia yang Terdaftar di BEI Periode Tahun 2015-2018.

4. Untuk mengetahui Apakah ada pengaruh modal kerja, likuiditas dan solvabilitas terhadap provitabilitas perusahaan manufaktur Perusahaan Industri Dasar dan Kimia yang Terdaftar di BEI Periode Tahun 2015-2018.

1.4 Manfaat Penelitian

Penelitian karya ilmiah ini diharapkan akan memberi manfaat kegunaan secara teoritis dan priktis kepada untuk berbagai pihak yang membaca :

1. Manfaat Teoritis, semoga hasil kesimpulan daripada penelitian karya ilmiah ini akan menjadi sarana pengembangan teori ilmu pengetahuan yang dimiliki dalam manajemen pemasaran yang selama ini diperoleh dibangku kuliah untuk kemudian diterapkan pada dunia kerja.

2. Manfaat Praktis, semoga pula hasil penelitian karya ilmiah akan dapat pula menjadi bahan pertimbangan bagi para halayak yang membaca hasil karya ilmiah ini.

1.5 Sistematika Penulisan BAB I : PENDAHULUAN

Pada bab ini penulis menjelaskan mengenai latar belakang masalah , rumusan masalah. tujuan dan manfaat penelitian dan sistematika penulisan.

BAB II : TINJAUAN PUSTAKA

Pada bab ini penulis menguraikan tentang landasan teori dari para ahli sebagai teori-teori pendukung yang berhubungan dengan masalah, yaitu mengenai Modal kerja,likuiditas dan solvabilitas terhadap profitabilitas.

BAB III : METODOLOGI PENELITIAN

Pada bab ini penulis mengemukakan mengenai metode penelitian yang digunakan dalam penelitian sebagai alat analisis.

BAB IV : GAMBARAN UMUM OBYEK PENELITIAN

dimana pada bab ini menjelaskan tentang obyek penelitian yang meliputi visi, misi, target, sasaran, selanjutnya menjelaskan tentang struktur organisasi yang terdiri dari gambar struktur organisasi dan uraian tentang profil objek penelitian.

BAB V : HASIL PENELITIAN

Pada bab ini penulis mengemukakan mengenai proses pengolahan analisa data sebagai pembuktian kebenaran hipotesis yang telah dikemukakan dalam penulisan hipotesis.

BAB VI : KESIMPULAN DAN SARAN

Pada bab ini penulis mengemukakan mengenai kesimpulan hasil penelitian dan Bab ini memuat kesimpulan.

8

BAB II

TINJAUAN PUSTAKA

2.1 Landasan teori

2.1.1 Efisiensi Modal Kerja

Sebelum mendalami pengertian tentang efisiensi modal kerja, sebaiknya pahami terlebih dahulu makna dari kata “efisiensi”. Efisiensi adalah suatu kemampuan untuk melakukan pekerjaan dengan benar, yakni menganut konsep input-output (Husein Umar, 2003: 73). Efisiensi juga berarti seberapa baik dan optimal langkah kita dalam mengerjakan hal-hal yang kita hadapi, membagi waktu, sumber daya, agar efektivitas dapat tercapai dengan cara terbaik (Dedy Dahlan, 2009: 93). Dengan kata lain, efisiensi merupakan kemampuan untuk menyelesaikan suatu pekerjaan dengan baik, benar, dan optimal demi tercapainya efektivitas. Selanjutnya, untuk mengetahui makna dari modal kerja akan diberikan tiga konsep atau definisi modal kerja yang umum dipergunakan (Munawir, 2010: 114-116). Pertama, konsep kuantitatif yang menitikberatkan pada kuantitas yang diperlukan untuk mencukupi kebutuhan perusahaan dalam membiayai operasinya yang bersifat rutin, atau menunjukkan jumlah dana (fund) yang tersedia untuk tujuan operasi jangka pendek. Dalam konsep kuantitatif, modal kerja adalah jumlah aktiva lancar (gross working capital) (Munawir, 2010: 114). Kedua, konsep kualitatif yang menitikberatkan pada kualitas modal kerja, yaitu

9

modal kerja merupakan kelebihan aktiva lancar terhadap hutang jangka pendek (net working capital), yaitu jumlah aktiva lancar yang berasal dari pinjaman jangka panjang maupun dari para pemilik perusahaan (Munawir, 2010: 115). Ketiga, konsep fungsional yang menitikberatkan fungsi dari dana yang dimiliki dalam rangka menghasilkan pendapatan (laba) dari usaha pokok perusahaan (Munawir, 2010: 116).

Menurut Halim dalam Roni Malafia (2015) “efisiensi adalah rasio antara output dengan input atau jumlah output per unit dibandingkan dengan input per unit. Ukuran efisiensi bisa dikembangkan dengan menghubungkan antara biaya yang sesungguhnya dengan biaya standar yang telah ditetapkan sebelumnya. Sedangkan menurut Supriyono dalam Muzayyanatur (2014), yang dimaksud dengan “efisiensi adalah rasio keluaran terhadap masukan atau numlah keluaran per unit masukan.”

Efisiensi modal kerja dapat dilihat dari perputaran modal kerja, perputaran piutang, dan perputaran persediaaan. Perputaran modal kerja dimulai dari saat kas diinvestasikan dalam komponen modal kerja sampai saat kembali menjadi kas. Semakin pendek periode perputaran modal kerja, semakin cepat perputarannya sehingga perputaran modal kerja semakin tinggi dan perusahaan semakin efisien yang pada akhirnya profitabilitas semakin meningkat. Agus Wibowo (2012).

Berdasarkan uraian-uraian tentang pengertian efisiensi, maka dapat ditarik kesimpulan, yaitu bahwa yang dimaksud dengan efisiensi adalah rasio atau perbandingan antara output dengan input. Kesalahan

atau kekeliruan dalam pengelolaan modal kerja akan menyebabkan buruknya kondisi keuangan perusahaan sehingga kegiatan perusahaan dapat terhambat atau terhenti sama sekali.

2.1.2 Rasio Efisiensi Modal Kerja

Rasio yang digunakan untuk mengukur efisiensi modal kerja adalah Perputaran Modal Kerja (Working Capital Turnover). Rasio ini menunjukkan banyaknya penjualan (dalam rupiah) yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja. Formulasi dari Working Capital Turnover (WCT) adalah sebagai berikut:

Penjualan

WCT = x 100% ... (2) (Aktiva Lancar – Utang Lancar)

2.1.3 Likuiditas

Menurut Sutopo (2015) Likuiditas adalah berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban financialnya yang harus segera dipenuhi. Suatu perusahaan yang mempunyai kekuatan membayar belum tentu dapat memenuhi segala kewajiban financialnya yang harus segera dipenuhi atau dengan kata lain perusahaan tersebut belum tentu memiliki kemamapuan membayar.

Menurut Munawir (2010: 31) likuiditas adalah menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih. Sementara Syamsudddin (1998) mendefinisikan likuiditas sebagai suatu indikator

mengenai kemampuan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia. Kasmir (2012: 129) menyebutkan bahwa rasio likuiditas merupakan rasio yang berfungsi untuk menunjukkan atau mengukur kemampuan perusahaan untuk memenuhi kewajibannya yang sudah jatuh tempo, baik kewajiban kepada pihak luar perusahaan (likuiditas badan usaha) maupun pihak dalam perusahaan (likuiditas perusahaan). Dari beberapa konsep definisi likuiditas di atas, dapat disimpulkan bahwa likuiditas merupakan tingkat kemampuan suatu perusahaan untuk memenuhi seluruh kewajiban keuangan jangka pendek pada saat jatuh tempo, baik kewajiban kepada pihak luar maupun pihak dalam perusahaan, dengan menggunakan aktiva lancar yang tersedia. Sesuai dengan pengertian tersebut, tingkat likuiditas dapat diukur membandingkan antara jumlah aktiva lancar dengan jumlah hutang lancar suatu perusahaan. Van Horne (1998: 217) berpendapat bahwa dalam penentuan kebijakan modal kerja yang efisien, perusahaan dihadapkan pada masalah adanya pertukaran (trade off) antara faktor likuiditas dan profitabilitas. Maksud dari pernyataan tersebut adalah faktor profitabilitas berbanding terbalik dengan likuiditas atau dengan kata lain antara profitabilitas dan likuiditas memiliki hubungan yang negatif. Tingkat profitabilitas yang tinggi dapat dicapai perusahaan apabila tingkat likuiditasnya rendah. Sebaliknya, jika perusahaan

memiliki tingkat profitabilitas yang rendah berarti ada kemungkinan disebabkan oleh tingginya tingkat likuiditas perusahaan tersebut.

2.1.4 Rasio Likuiditas

Rasio likuiditas merupakan rasio untuk mengukur kemampuan dalam memenuhi kewajiban jangka pendeknya pada saat ditagih oleh suatu perusahaan. Dengan kata lain dapat membayar kembali pencairan dana depositnya pada saat ditagih serta dapat mencukupi permintaan kredit yang telah diajukan (Kasmir, 2013: 130). Rasio likuiditas ini terdiri dari (Kasmir, 2013: 134-142) :

1) Current Ratio (Rasio Lancar)

Aktiva Lancar

Current Ratio = x 100% ... (1) Utang Lancar

2) Cash Ratio (Rasio Kas)

Kas

Cash Ratio = x 100% ... (2) Utang lancar

3) Quick Ratio (Rasio Cepat)

Aktiva Lancar - Persediaan

Quick Ratio = Utang lancar

x 100% ... (3) 4) Cash Turnover Ratio

Penjualan Bersih

Rasio Perputaran Kas =

Modal Kerja Bersih x 100% ... (4)

5) Inventory to Net Working Capital

Inventory to NWC = Persediaan

x 100% ... (5) Aktiva Lancar- Utang Lancar

Masalah likuiditas berhubungan dengan masalah kemampuan suatu perusahan untuk memenuhi kewajiban finansialnya yang segera harus dipenuhi. Suatu perusahaan yang mempunyai kekuatan membayar belum tentu dapat memenuhi segala kewajiban finansialnya yang segera harus dipenuhi. Rasio Likuiditas yang digunakan dalam penelitian ini adalah Current Ratio, Cash Ratio dan Quick Ratio.

2.1.5 Solvabilitas

Menurut Munawir (2010: 32) solvabilitas adalah menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasikan, baik kewajiban jangka pendek maupun jangka panjang. Hal serupa juga dikemukakan Bambang Riyanto (2001: 32) solvabilitas dimaksudkan sebagai kemampuan suatu perusahaan untuk membayar semua hutang-hutangnya (baik jangka pendek maupun jangka panjang). Kasmir (2012: 151) mengemukakan bahwa rasio solvabilitas atau leverage ratio merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan hutang. Weston dan Copeland (1991: 227) juga menyebutkan bahwa rasio leverage mengukur perbandingan antara dana yang disediakan oleh pemilik perusahaan dengan dana yang berasal dari kreditur perusahaan. Berdasarkan beberapa konsep definisi solvabilitas di

atas, maka dapat disimpulkan bahwa solvabilitas adalah tingkat kemampuan suatu perusahaan untuk memenuhi seluruh hutangnya, baik hutang jangka pendek maupun hutang jangka panjang, dengan menggunakan kekayaan atau aktiva yang dimiliki perusahaan, pada saat dilikuidasikan. Sesuai dengan pengertian tersebut, maka tingkat solvabilitas dapat diukur dengan membandingkan antara jumlah hutang perusahaan dibagi dengan total aset yang dimilikinya. Apabila dari hasil perhitungan, perusahaan ternyata memiliki rasio solvabilitas yang tinggi, hal ini akan berdampak timbulnya risiko kerugian yang besar, tetapi juga ada kesempatan mendapatkan laba yang besar. Sebaliknya, apabila perusahaan memiliki rasio solvabilitas yang rendah tentu mempunyai kerugian yang kecil pula, terutama pada saat perekonomian menurun. Dampak ini juga mengakibatkan rendahnya tingkat hasil pengembalian (ROI) pada saat perekonomian tinggi (Kasmir, 2012: 152). Berdasarkan pendapat tersebut, dapat disimpulkan bahwa rasio solvabilitas erat hubungannya dengan profitabilitas, dimana solvabilitas berpengaruh secara positif dengan profitabilitas.

2.1.6 Rasio Solvabilitas

Solvabilitas adalah kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasikan, baik kewajiban jangka pendek maupun jangka panjang (Munawir, 2002: 32). Menurut Kasmir (2013: 156-163) jenis Rasio Solvabilitas (Leverage) antara lain :

1) Debt To Assets Ratio (DAR)

Total Utang

DAR = x 100% ... (6) Total Aset

2) Debt to Equity Ratio (DER)

Total Utang

DER = x 100% ... (7) Ekuitas

3) Long Term Debt to Equity Ratio (LDER)

Utang Jangka Panjang

LDER = x 100% .. (8)

Modal Sendiri 4) Time Interest Earned

EBIT

Time Interest Earned = Biaya Bunga x 100% ... (9) 5) Fixed Charge Coverage (FCC)

EBIT + B. Bunga + Kewajiban Sewa

FCC =

Biaya Bunga + Kewajiban Sewa x 100% ... (10)

Rasio Solvabilitas yang akan digunakan dalam penelitian ini adalah

Debt to Asset Ratio.

2.1.7 Profitabilitas

Profitabilitas sangatlah penting untuk perusahaan dalam rangka mempertahankan kelangsungan usahanya dalam jangka panjang, hal ini dikarenakan profitabilitas menunjukkan apakah perusahaan mempunyai prospek yang bagus dimasa yang akan datang atau tidak oleh (Wijaya, 2015) .

Profitabilitas merupakan rasio yang mengukur efektivitas manajemen berdasarkan laba yang dilaporkan sehingga profitabilitas

dapat digunakan sebagai ukuran dalam menilai kinerja perusahaan. Profitabilitas terdiri dari beberapa rasio, salah satunya adalah return on assets (ROA). ROA merupakan pengukur keuntungan bersih yang diperoleh dari seberapa besar perusahaan menggunakan asset. Semakin tinggi nilai ROA, semakin tinggi keuntungan perusahaan sehingga semakin baik pengolahan aset suatu perusahaan. Teori agensi akan memacu para agent untuk meningkatkan laba perusahan. Ketika laba yang diperoleh semakin membesar, maka nilai suatu perusahaan semakin baik.

Menurut (Munawaroh, 2014) Profitabilitas adalah faktor yang memberikan kebebasan dan fleksibelitas kepada manajement untuk melakukan dan mengungkapkan kepada pemegang saham program tanggung jawab sosial secara lebih luas.

Menurut penelitian yang di lakukan oleh (Kasmir, 2010:196) profitabilitas merupakan faktor yang dapat mempengaruhi nilai perusahaan. Jika manajer mampu mengolah perusahaan dengan baik maka biaya yang akan di keluarkan oleh perusahaan akan menjadi lebih kecil sehingga laba yang akan di hasilkan menjadi lebih besar. Besar atau kecilnya laba ini yang akan mempengaruhi nilai perusahaan.

Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba. (Susilawati, 2012) juga menjelaskan bahwa profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber daya yang ada seperti kegiatan

penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan lain sebagainya. Tingginya profitabilitas perusahaan dapat mempengaruhi nilai perusahaan dan itu tergantung dari bagaimana persepsi investor terhadap peningkatan profitabilitas perusahaan. Profitabilitas merupakan indikator yang sering di gunakan investor untuk melihat nilai dari sebuah perusahaan.

2.1.8 Rasio Profitabilitas

Rasio profitabilitas atau sering disebut Rentabilitas suatu perusahaan menunjukkan kemampuan suatu perusahaan untuk menghasilkan laba dengan modal yang ditanamkan di dalam perusahaan tersebut. Pada rasio-rasio profitabilitas, seluruh pengukuran rasio akan menunjukkan kondisi yang lebih baik jika jumlahnya atau angkanya semakin besar. Sebaliknya menunjukkan kondisi yang semakin jelek jika angka rasionya semakin kecil.

Menurut Bambang Riyanto (2004: 335) jenis Rasio Profitabilitas antara lain :

1) Gross Profit Margin (GPM)

Penjualan Netto – HPP

GPM = x 100% (11)

Penjualan Netto 2) Operating Income Ratio

Operating Income Ratio =

Penjualan Netto – HPP – Biaya-biaya x 100% Penjualan Netto

3) Operating Ratio

HPP + Biaya-biaya

Operating Ratio = x

Penjualan Netto 100% ... (13) 4) Nett Profit Margin (NPM)

Laba Sesudah Pajak

NPM = x 100%

Penjualan Netto

... (14) 5) Return on Total Assets (ROA)

Laba Sebelum Bunga dan Pajak

ROA = Jumlah Aktiva x 100%

... (15) 6) Return on Invesment (ROI)

Laba Sesudah Pajak

ROI = x 100%

Jumlah Aktiva ... (16) 7) Return on Equity (ROE)

Laba Sesudah Pajak

ROE = x 100%

Jumlah Modal Sendiri ... (17)

Dalam penelitian ini penulis hanya memakai satu rasio profitabilitas, yaitu Return on Assets (ROA).

2.2 Penelitian Terdahulu

1. Penelitian Jurnal “Analisis Pengaruh Efisiensi Modal Kerja, Likuiditas, Dan Solvabilitas Terhadap Profitabilitas Pada Perusahaan Kosmetik Dan Barang Keperluan Rumah Tangga Yang Terdaftar Di Bursa Efek Indonesia Periode 2009-2013” Jurnal Ilmu Administrasi Bisnis oleh Rena Aprilia Bonita, Hasil penelitian menunjukkan bahwa (1) sebagian besar tingkat efisiensi modal kerja dan profitabilitas perusahaan yang diteliti

masih buruk, sedangkan sebagian besar tingkat likuiditas dan solvabilitas perusahaan yang diteliti sudah dikatakan baik; (2) variabel efisiensi modal kerja tidak berpengaruh signifikan terhadap profitabilitas, sedangkan secara parsial variabel likuiditas dan solvabilitas berpengaruh signifikan terhadap profitabilitas; dan (3) secara simultan variabel efisiensi modal kerja, likuiditas, dan solvabilitas tidak berpengaruh signifikan terhadap profitabilitas.

2. Penelitian jurnal “Pengaruh Efisiensi Modal Kerja, Likuiditas Dan Solvabilitas Terhadap Profitabilitas Pada Perusahaan Food And Beverage Yang Terdaftar Di Bursa Efek Indonesia (Bei)” oleh Muzayyanatur Rofiah et,al, Jurnal Publikasi : e – Jurnal Riset Manajemen, Volume 4 | Nomor 1 | Desember 2015. Hasil kesimpulan : 1. Efisiensi modal kerja (Working Capital Turnover) secara parsial berpengaruh positif dan signifikan terhadap profitabilitas (Return on Assets). Hal ini dibuktikan dengan tstatistik = 3,495 (sig 0,001 < 0,05). 2. Likuiditas (Current Ratio) secara parsial berpengaruh positif dan signifikan terhadap profitabilitas (Return on Assets). Hal ini dibuktikan dengan tstatistik = 3,385 (sig 0,001 < 0,05). 3. Solvabilitas (Debt to Capital Assets) secara parsial berpengaruh negatif dan signifikan terhadap profitabilitas (Return on Assets). Hal ini dibuktikan dengan tstatistik = -2,500 (sig 0,016 < 0,05). 4. Berdasarkan nilai koefisien dan determinasi, diperoleh nilai R Square sebesar 0,436 atau 43,6%. Artinya semua variabel independen memiliki

pengaruh sebesar 43,6% terhadap variabel dependen. Sisanya sebesar 56,4% dipengaruhi oleh variabel lain.

3. Penelitian Jurnal “Analisis Pengaruh Likuiditas Dan Solvabilitas Terhadap Profitabilitas Pada Perusahaan Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesia (Bei)” Oleh Nidya Afrinda nidyaafrinda@yahoo.com (Fakultas Ekonomi Kampus Palembang, Universitas Sriwijaya) kesimpulan Hasil penelitian menunjukkan bahwa Current Ratio berpengaruh negatif dan signifikan terhadap Return on Assets (ROA), Cash Ratio berpengaruh negatif namun tidak signifikan terhadap ROA, Quick Ratio berpengaruh positif dan signifikan terhadap ROA, Debt to Total Assets Ratio (DAR) dan Debt to Equity Ratio (DER) berpengaruh negatif namun tidak signifikan terhadap ROA, sedangkan Long Term Debt to Equity Ratio (LDER) berpengaruh positif dan signifikan terhadap ROA. Secara simultan Current Ratio, Cash Ratio, Quick Ratio, Debt to Total Assets Ratio (DAR), Debt to Equity Ratio (DER), dan Long Term Debt to Equity Ratio (LDER) berpengaruh signifikan terhadap profitabilitas (ROA) perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode 2006-2012. Koefisien determinasi sebesar 30,6%, hal ini berarti variabel likuiditas dan solvabilitas mampu menjelaskan variabel profitabilitas sebesar 30,6% dan sisanya sebesar 69,4% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model penelitian.

4. Penelitian jurnal “Pengaruh Investasi Aktiva Tetap, Likuiditas, Solvabilitas, Dan Modal Kerja Terhadap Profitabilitas Perusahaan Otomotif Dan Komponen Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010-2013 ” 1Putu Wika Putrawan,Ni Kadek Sinarwati,S.E.,M.Si.,Ak,I Gusti Ayu Purnamawati,S.E.,M.Si.,Ak, Jurusan Akuntansi Program S1 Universitas Pendidikan Ganesha Singaraja. Jurnal Publikasi : e-Journal S1 Akuntansi Universitas Pendidikan Ganesha.September 2014, Volume 3 No 1 Tahun 2015 . Hasil kesimpulan : Investasi aktiva tetap, solvabilitas, dan modal kerja terbukti berpengaruh positif dan signifikan terhadap profitabilitas. Jika perusahaan ingin meningkatkan profitabilitas atau mengembangkan perusahaannya, maka perusahaan tersebut perlu untuk menambah investasi aktiva tetap, solvabilitas, maupun modal kerjanya. Hal ini dikarenakan investasi aktiva tetap, solvabilitas, dan modal kerja berbanding lurus dengan profitabilitas sehingga semakin besar investasi, solvabilitas, maupun modal yang dimiliki perusahaan, akan semakin besar juga profit yang didapatkan.Kesimpulan tersebut berbeda untuk likuiditas yang hasil ujinya menunjukkan bahwa rasio keuangan ini berpengaruh negatif namun tetap signifikan terhadap profitabilitas. Hal ini dikarenakan likuiditas merupakan kewajiban jangka pendek perusahaan yang artinya semakin besar utang perusahaan maka keuntungan yang didapatkan akan semakin kecil begitupun sebaliknya. Hal ini menunjukkan bahwa likuiditas berbanding terbalik dengan profitabilitas suatu perusahaan. Untuk itu perusahaan harus

mempertimbangkan kas yang digunakan agar tidak menumpuk untuk menutupi likuiditas perusahaan saja.

5. Penelitian jurnal “Efisiensi Modal Kerja, Likuiditas Dan Leverage Terhadap Profitabilitas Pada Perusahaan Manufaktur Di Bei ” oleh Agus Wibowo,Sri Wartini, Jurnal Publikasi :Jurnal Dinamika Manajemen Vol. 3, No. 1, 2012, pp: 49-58. Hasil kesimpulan efisiensi modal kerja berpengaruh signifikan terhadap profitabilitas, sehingga besar kecilnya profitabilitas yang diterima oleh perusahaan manufaktur dipengaruhi oleh besar kecilnya efisiensi modal kerja dari perusahaan manufaktur, likuiditas tidak berpengaruh signifikan terhadap profitabilitas, sehingga besar kecilnya profitabilitas yang diterima oleh perusahaan manufaktur tidak dipengaruhi oleh besar kecilnya likuiditas dari perusahaan manufaktur. Leverage tidak berpengaruh signifikan terhadap profitabilitas, sehingga besar kecilnya profitabilitas yang diterima oleh perusahaan manufaktur tidak dipengaruhi oleh besar kecilnya leverage dari perusahaan manufaktur, efisiensi modal kerja, likuiditas, dan leverage berpengaruh signifikan terhadap profitabilitas, sehingga besar kecilnya profitabilitas yang diterima oleh perusahaan manufaktur dipengaruhi oleh besar kecilnya efisiensi modal kerja, likuiditas dan leverage dari perusahaan manufaktur.

2.3 Hipotesis

Hipotesis pertama: dinyatakan bahwa efisiensi modal kerja berpengaruh keputusan pedagang menyewa kiterhadap profitabilitas ,dimana dalam hipotesa ini didukung oleh :

1. Penelitian jurnal “Pengaruh Efisiensi Modal Kerja, Likuiditas Dan Solvabilitas Terhadap Profitabilitas Pada Perusahaan Food And Beverage Yang Terdaftar Di Bursa Efek Indonesia (Bei)” oleh Muzayyanatur Rofiah et,al, Jurnal Publikasi : e – Jurnal Riset Manajemen, Volume 4 | Nomor 1 | Desember 2015. Hasil kesimpulan : 1. Efisiensi modal kerja (Working Capital Turnover) secara parsial berpengaruh positif dan signifikan terhadap profitabilitas (Return on Assets). Hal ini dibuktikan dengan tstatistik = 3,495 (sig 0,001 < 0,05).

2. Penelitian jurnal “Efisiensi Modal Kerja, Likuiditas Dan Leverage Terhadap Profitabilitas Pada Perusahaan Manufaktur Di Bei ” oleh Agus Wibowo,Sri Wartini, Jurnal Publikasi :Jurnal Dinamika Manajemen Vol. 3, No. 1, 2012, pp: 49-58. Hasil kesimpulan efisiensi modal kerja berpengaruh signifikan terhadap profitabilitas, sehingga besar kecilnya profitabilitas yang diterima oleh perusahaan manufaktur dipengaruhi oleh besar kecilnya efisiensi modal kerja dari perusahaan manufaktur.

Hipotesis dua: dinyatakan bahwa likuiditas berpengaruh keputusan pedagang menyewa kiterhadap profitabilitas ,dimana dalam hipotesa ini didukung oleh : 1. Penelitian jurnal “Pengaruh Investasi Aktiva Tetap, Likuiditas,

Otomotif Dan Komponen Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010-2013 ” c Hasil kesimpulan : Investasi aktiva tetap, solvabilitas, dan modal kerja terbukti berpengaruh positif dan signifikan terhadap profitabilitas. Jika perusahaan ingin meningkatkan profitabilitas atau mengembangkan perusahaannya, maka perusahaan tersebut perlu untuk menambah investasi aktiva tetap, solvabilitas, maupun modal kerjanya. Hal ini dikarenakan investasi aktiva tetap, solvabilitas, dan modal kerja berbanding lurus dengan profitabilitas sehingga semakin besar investasi, solvabilitas, maupun modal yang dimiliki perusahaan, akan semakin besar juga profit yang didapatkan.Kesimpulan tersebut berbeda untuk likuiditas yang hasil ujinya menunjukkan bahwa rasio keuangan ini berpengaruh negatif namun tetap signifikan terhadap profitabilitas. Hal ini dikarenakan likuiditas merupakan kewajiban jangka pendek perusahaan yang artinya semakin besar utang perusahaan maka keuntungan yang didapatkan akan semakin kecil begitupun sebaliknya. Hal ini menunjukkan bahwa likuiditas berbanding terbalik dengan profitabilitas suatu perusahaan. Untuk itu perusahaan harus mempertimbangkan kas yang digunakan agar tidak menumpuk untuk menutupi likuiditas perusahaan saja

2. Penelitian jurnal “Pengaruh Efisiensi Modal Kerja, Likuiditas Dan Solvabilitas Terhadap Profitabilitas Pada Perusahaan Food And Beverage Yang Terdaftar Di Bursa Efek Indonesia (Bei)” oleh Muzayyanatur Rofiah et,al, Jurnal Publikasi : e – Jurnal Riset Manajemen, Volume 4 | Nomor 1 | Desember 2015. Hasil kesimpulan : Likuiditas (Current Ratio)

secara parsial berpengaruh positif dan signifikan terhadap profitabilitas (Return on Assets). Hal ini dibuktikan dengan tstatistik = 3,385 (sig 0,001 < 0,05).

Hipotesis tiga: dinyatakan bahwa Solvabilitas berpengaruh keputusan pedagang menyewa kiterhadap profitabilitas ,dimana dalam hipotesa ini didukung oleh :

1. Penelitian jurnal “Pengaruh Investasi Aktiva Tetap, Likuiditas, Solvabilitas, Dan Modal Kerja Terhadap Profitabilitas Perusahaan Otomotif Dan Komponen Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010-2013 ”Putu Wika Putrawan,Ni Kadek Sinarwati,S.E.,M.Si.,Ak,I Gusti Ayu Purnamawati,S.E.,M.Si.,Ak, Jurusan Akuntansi Program S1 Universitas Pendidikan Ganesha Singaraja. Jurnal Publikasi : e-Journal S1 Akuntansi Universitas Pendidikan Ganesha. Volume 3 No 1 Tahun 2015 . Hasil kesimpulan : Investasi aktiva tetap, solvabilitas, dan modal kerja terbukti berpengaruh positif dan signifikan terhadap profitabilitas.

2. Penelitian jurnal “Pengaruh Efisiensi Modal Kerja, Likuiditas Dan Solvabilitas Terhadap Profitabilitas Pada Perusahaan Food And Beverage Yang Terdaftar Di Bursa Efek Indonesia (Bei)” oleh Muzayyanatur Rofiah et,al, Jurnal Publikasi : e – Jurnal Riset Manajemen, Volume 4 | Nomor 1 | Desember 2015. Hasil kesimpulan : Solvabilitas (Debt to Capital Assets) secara parsial berpengaruh negatif dan signifikan terhadap profitabilitas (Return on Assets). Hal ini dibuktikan dengan tstatistik = -2,500 (sig 0,016 < 0,05).

26

BAB III

METODOLOGI PENELITIAN

3.1 Jenis PenelitianJenis penelitian yang digunakan yaitu metode kuantitatif, pada prinsipnya adalah untuk menjawab masalah. Masalah merupakan penyimpangan dari apa yang seharusnya dengan apa yang terjadi sesungguhnya. Penyimpangan antara aturan dengan pelaksanaan, teori dengan praktek, pelaksanaan dengan perencanaan dan sebagainya (Sugiyono, 2016:16).

3.2 Tempat dan Waktu Penelitian

Penelitian dilakukan dengan cara mengamati data laporan keuangan lengkap perusahaan manufaktur sektor logam dan sejenisnya yang terdaftar di Bursa Efek Indonesia selama periode yang diamati. Dengan demikian, dimungkinkan untuk diperolehnya seluruh variabel yang digunakan dalam penelitian ini. Penelitian ini dilaksanakan sesuai dengan jadwal penelitian sebagai berikut :

Tabel 3.1

Jadwal Kegiatan Penelitian

No Uraian Kegiatan Periode Bulan Maret s/d Agustus 2019

Maret April Mei Juni Juli Agustus 1 Bimbingan 2 Kuisioner 3 Wawancara 4 Analisa Data 5 Pengumpulan Data 6 Bimbingan II 7 Pengesahan Penelitian 8 Ujian Skripsi

3.3 Kerangka Konsep 3.3.1 Desain Penelitian

Efisiensi Modal Kerja

− Likuiditas Solvabilitas Total Utang leverage Total Aset Profitabilitas = ℎ 100%

Keterangan :

H1=X1 Y Muzayyanatur Rofiah et,al, Jurnal Publikasi : e – Jurnal Riset Manajemen, Volume 4 | Nomor 1 | Desember 2015. Hasil kesimpulan :

Agus Wibowo,Sri Wartini, Jurnal Publikasi :Jurnal Dinamika Manajemen Vol. 3, No. 1, 2012, pp: 49-58.

H2=X2 Y Putu Wika Putrawan,Ni Kadek Sinarwati,S.E.,M.Si.,Ak,I Gusti Ayu Purnamawati,S.E.,M.Si.,Ak, Jurusan Akuntansi Program S1 Universitas Pendidikan Ganesha Singaraja. Jurnal Publikasi : eJournal S1 Akuntansi Universitas Pendidikan Ganesha.September 2014, Volume 3 No 1 Tahun 2015 .

Muzayyanatur Rofiah et,al, Jurnal Publikasi : e – Jurnal Riset Manajemen, Volume 4 | Nomor 1 | Desember 2015H3=X3 Y : Meliana, Sulistiono dan Budi Setiawan, ServQual-Purchasing Desember 2013.

H3=X3 Y Putu Wika Putrawan,Ni Kadek Sinarwati,S.E.,M.Si.,Ak,I Gusti Ayu Purnamawati,S.E.,M.Si.,Ak, Jurusan Akuntansi Program S1 Universitas Pendidikan Ganesha Singaraja. Jurnal Publikasi : eJournal S1 Akuntansi Universitas Pendidikan Ganesha. Volume 3 No 1 Tahun 2015

Muzayyanatur Rofiah et,al, Jurnal Publikasi : e – Jurnal Riset Manajemen, Volume 4 | Nomor 1 | Desember 2015.

3.4 Deskripsi Oprasional Variabel

Tabel 3.2

Definisi Operasional Variabel

No Variabel Indikator Definisi

1 Efisiensi Modal Kerja (X1) − Besarnya penjualan bersih terhadap aktiva lancar setelah dikurangi hutang lancar 2 Likuiditas (X2) Kemampuan Perusahaan dalam memenuhi kewajiban jangka pendek 3 Solvabilitas (X3) ! rasio keuangan yang digunakan untuk mengukur sejauh mana perusahaan dibiayai dengan hutang” 4 Profitabilitas (Y) ℎ 100% Perbandingan laba bersih terhadap total aset perusahaan

3.5 Populasi dan Metode Pemilihan Sampel 3.5.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2013:115). Populasi penelitian ini adalah 38 perusahaan yang tergabung dalam sector Basic Industry dan chemicals Periode 2014-2018 terdaftar dalam Bursa Efek Indonesia (BEI).

3.5.2 Sample

Teknik penentuan sampel dengan pertimbangan tertentu, dimana anggota sampel akan dipilih sedemikian rupa sehingga sampel yang dibentuk tersebut dapat mewakili sifat-sifat populasi (Sugiyono, 2013:120). Sample akhir dalam penelitian ini adalah 21 perusahaan sektor basic industri dan chemicals yang terdaftar di Bursa Efek Indonesia (BEI) periode 2015-2018.

3.4.3 Teknik Pengambilan Sampel.

Pengambilan sampel dalam penelitian ini menggunakan teknik purposive sampling dengan pengambilan sampling dengan pertimbangn tertentu Sugiyono (2018:138).

1. Perusahaan yang sudah dan masih terdaftar dalam BEI periode 2015-2018 dan mempublikasikan laporan keuangan berturut-turut dari tahun 2015-2018.

3.6 Metode Analisis Data

Tabel 3.3

Prosedur Pemilihan sample

No Kriteria Sampel Jumlah

1 Perusahaan Basic In dustry dan chemicals yang terdaftar di Bursa Efek Indonesia periode 2015-2018

38

2 Perusahaan yang tidak menerbitkan data keuangan secara lengkap sesuai kebutuhan penelitian ini selama periode 2015-2018

(12)

3 Perusahaan yang mengalami kerugian atau laba negatif selama periode 2015- 2018

(5)

Jumlah sample 21

Semua Target Populasi diambil Sebagai Sampel Selama 5 Tahun ( perusahaan 21 x 4 tahun)

84

Tabel 3.4 Sample penelitian No Kode

Emiten

Nama Perusahaan Keterangan periode tahun 2014-2018

1 AGII Aneka Gas Industri Tbk. Utama

2 AMFG Asahi flat glass Tbk Utama

3 ARNA Arwana Citramulia Tbk Utama

4 APLI Asiaplast Industries Tbk. Utama

Tbk

6 FASW Fajar Surya Wisesa Tbk Utama

7 IGAR Champion Pacific

Indonesia Tbk

Utama

8 INCI Intanwijaya Internasional Tbk

Utama

9 INTP Indocement Tunggal

Prakarsa TbK

Utama

10 ISSP Steel Pipe Industry of Indones

Utama

11 JPFA Japfa Comfeed Indonesia Tbk.

Utama

12 LION Lion Metal Works Tbk. Utama

13 MAIN Malindo Feedmill Tbk. Utama

14 SMBR Semen Baturaja (Persero) Tbk

Utama

15 SMCB Solusi Bangun Indonesia Tbk

Utama

16 SMGR Semen Indonesia (Persero) Tbk

Utama

17 SPMA Suparma Tbk Utama

18 TIRT Tirta Mahakam Resources Tbk

Utama

19 TRST Trias Sentosa Tbk Utama

21 WTON Wijaya Karya Beton Tbk Utama

3.7 Metode Analisa Data

3.7.1 Analisis Data Deskriptif

Analisis Deskriptip bertujuan untuk memberikan deskripsi menenai subjek penelitian berdasarkan data variabel yang diperoleh dan kelompok subjek yang diteliti (Radita dan Suhadak, 2017)

Statistik deskriptif memberikan gambaran suatu data yang dilihat dari nilai rata-rata (mean), nilai maximum, nilai minimum dan Standar deviasi dengan prosedur sebagai berikut:

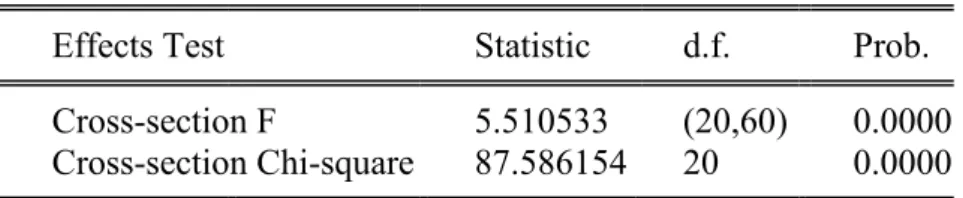

3.7.2 Penentuan Model Estimasi 1. Uji Chow

Langkah pertama yang harus dilakukan adalah memilih antara metode FEM atau CEM, dengan hipotesis:

Pengambilan keputusan untuk uji chow ini yaitu tolak H0 , Apabila F hitung>F tabel, artinya digunakan FEM untuk mengestimasi persamaan regresi. Apabila pada pengujian Chow didapatkan kesimpulan model yang sesuai adalah FEM, maka langkah berikutnya dilakukan uji Hausman, namun jika dalam kesimpulan

diperoleh CEM yang terbaik maka hanya perlu melakukan uji asumsi klasik dan uji signifikan model.

2. Uji Hausmann

Uji ini bertujuan untuk melihat apakah terdapat efek random didalam data panel sekaligus untuk menguji model mana yang lebih baik digunakan antara FEM atau REM, dengan hipotesis sebagai berikut:

H0 : Korelasi (Xij,uij) = 0, model yang sesuai REM

H1 : Korelasi (Xij, uij) ≠ 0, model yang sesuai FEM

Uji hausman adalah uji yang dipergunakan untuk menentukan model yang terbaik antara fixed effects dengan random effects digunakan dalam fegresi data panel ini. Dengan rata-rat melihat nilai probabilitas, Jika nilai Probabilitas > 0,05 maka H0 diterima H1 ditolak denagan hipotesa sebagai berikut:

H0= model yang digunakan adalah fixed effects model

H1= Model yang digunakan adalah random effects model

3. Uji Lagrange Multiplier

Uji Lagrange Multiplier dilakukan jika hasil yang didapat dari uji Chow dan uji Hausmann adalah model FEM. Uji Lagrange Multiplier dilakukan untuk mendeteksi adanya heterokedastisitas panel pada model FEM dengan hipotesis sebagai berkut.

Dengan statistik uji yaitu :

Uji LM ini didasarkan pada distribusi chi square dengan derajat bebas sebesar variabel independen, Hipotetis yang digunakan

H0 = Poople least square (PLS)

H1= Random Effect Model (REM)

3.8 Uji Asumsi Klasik 3.8.1 Uji Normalitas

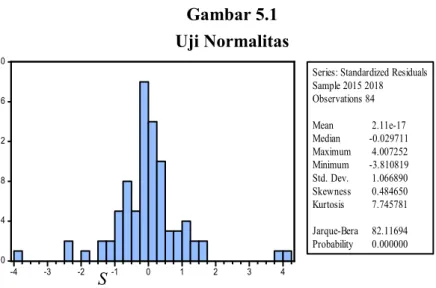

Uji normalitas merupakan uji yang bertujuan untuk mengetahui distribusi data dalam variabel yang digunakan dalam penelitian. Uji normalitas dimaksudkan untuk mengetahui apakah ada sampel data sampel memenuhi pesyaratan distribusi normal. Untuk mendeteksi suatu normalitas data dilakukan dengan Uji menggunakan normal probability plot (data dikatakan normal jika nilai residual mendekati garis diagonal).( Gozali,2013)

Penyimpangan asumsi normalitas akan semakin kecil pengaruhnya jika jumlah sample diperbesar. Uji asumsi normalitas dapat dilakukan salah satunya dengan menggunakan jarque-Berra. Nilai statistic jarque-berra didasarkan pada chi square. Residual dikatakan memiliki distribusi normal jika jarque – berra > chi square atau probabilitas (p-value)>= 5%. Kriteria pengujiannya adalah :

H0 = Jarque-berra > chi square, P-Value < 5%, data tidak terdistribusi dengan normal.

H1 = Jarque-berra < chi square, p-value < 5%, data terdistribusi dengan normal.

3.8.2 Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan kepengamatan yang lain. Jika residual satu pengamatan ke pengamatan lain tetap, maka disebut heteroskedastisitas. Ada beberapa cara untuk mendeteksi ada atau tidaknya heteroskedastisitas yaitu dengan melihat grafik Plot. Apabila grafik plot tersebut menyebar tidak membentuk pola tertentu dengan jelas maka tidak terjadi heteroskedastisitas (Ghozali, 2016:134). Adapun cara lain yaitu menggunakan uji Glejser, uji glejser mengusulkan untuk meregres nilai absolut residual terhadap variabel bebas (Gujarati, 2003) dengan rumus persamaan regresi :

3.8.3 Pengujian Parsial (Uji Statistik T)

Pengujian ini dilakukan untuk mengetahui apakah masing-masing variabel independen mempengaruhi variabel dependen secara signifikan. Cara melakukan uji t adalah dengan membandingkan t hitung dengan t table pada derajat kepercayaan 5%. Pengujian ini menggunakan kriteria Ho: β=0 artinya tidak ada pengaruh signifikan antara variabel independen dengan variabel dependen. Ho: β≠0 artinya ada pengaruh signifikan antara variabel independen terhadap variabel dependen. Jika t hitung lebih kecil dari t tabel maka Ho diterima dan H1 ditolak. Dan sebaliknya, jika t hitung lebih besar t tabel maka Ho ditolak dan H1 diterima (Ghozali,2005).

Jika T hitung < T table maka = H0 diterima dan H1 ditolak Jika T hitung > T table maka = H0 ditolak dan H1 diterima 3.8.4 Uji Adjusting R-Square

Nilai Adjusting R square dapat naik atau turun dengan adanya penambahan variabel baru, tergantung dari korelasi antara variabel bebas tambahan tersebut dengan variabel terkaitnya. Nilai adjud R squear dapat bernilai negative, sehingga jika nilainya negative, maka nilaitersebut dianggap), atau variabel bebas sama sekali tidak mampu menjelaskan varians variabel terikatnya.

BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

4.1 Sejarah Objek Penelitian

4.1.1 Bursa Efek Indonesia (BEI)

Bursa Efek Indonesia (BEI) atau Indonesia Stock Exchange yang disingkat IDX adalah sebuah pasar saham yang merupakan hasil pengabungan Bursa Efek Jakarta (BEJ) dengan Bursa Efek Surabaya (BES), dimana Bursa Efek Surabaya melebur kedalam Bursa Efek Jakarta.

4.1.2 Perusahaan hasil gabungan

Memulai operasinya pada 1 desember 2007, Bursa Efek Indonesia dipimpin oleh direktur umum Erry Firmansyah , mantan Direktur utama Bursa Efek Jakarta, sedangkan mantan direktur utama Bursa Efek Surabaya, Guntur Pasaribu menjabat sebagai direktur perdagangan Fixed Income dan Derivatif, keanggotaan dan partisipasi.

4.1.3 Informasi perkembangan bursa kepada publik

Untuk memberikan informasi yang lebih lengkap tentang perkembangan bursa kepada publik, bursa efek Indonesia menyebarkan data pergerakan harga saham melalui media cetak dan electronik. Satu indicator pergerakan harga saham tersebut adalah indek harga saham. Indek harga saham merupakan salah satu pedoman bagi para invektor

untuk melakukan investasi di pasar modal, khususnya saham. Tidak Cuma IHSG ternyata masih ada bermacam-macam jenis indeks saham yangada di bursa efek Indonesia . Saat ini bursa efek Indonesia.

4.2 Gambaran Umum Sector Basic Industry dan Chemicals 4.2.1 Karakteristik Saham Sektor Industri Dasar dan Kimia

Basic Industry (Industri Dasar) karena mereka menghasilkan produk dasar yang akan diolah lebih lanjut menjadi produk akhir bernilai lebih tinggi. Dan lini usaha ini bisa kita sebut sebagai lini usaha hilir. Misalkan saja sub sektor semen yang menghasilkan produk dasar berupa semen yang selanjutnya akan digunakan untuk membangun rumah, gedung, atau fasilitas lainnya. Sehingga secara garis besar saham di sektor ini mempunyai karakteristik, Besarnya penjualan produknya tergantung dengan perkembangan sektor lainnya misalkan saja sektor properti atau infrastruktur yang dapat berasal dari pihak swasta atau pemerintah. Misalkan saja industri semen, semakin banyak proyek infrastruktur yang dicanangkan oleh pemerintah maka semakin meningkat jumlah penjualan semen dan berlaku juga sebaliknya. Dan hal ini tidak hanya berlaku untuk sub sektor semen tetapi juga berlaku untuk sub sektor lainnya. Terpengaruh nilai pertukaran pasangan mata uang Rupiah terhadap US Dollar karena ada beberapa emiten yang bahan dasarnya diperoleh dari impor. Sehingga semakin rendah nilai tukar Rupiah terhadap US Dollar maka semakin besar beban produksi.

Tabel 4.1

Daftar Saham Sektor Industri dasar dan Kimia Animal Feed

CPIN - Charoen Pokphand Indonesia Tbk PT JPFA - Japfa Comfeed Indonesia Tbk PT MAIN - Malindo Feedmill Tbk PT SIPD - Sierad Produce Tbk PT

5

Ceramics, Glass, & Porcelain (lihat detail) AMFG - Asahimas Flat Glass Tbk PT ARNA - Arwana Citramulia Tbk PT

IKAI - Intikeramik Alamasri Industri Tbk PT KIAS - Keramika Indonesia Assosiasi Tbk PT MLIA - Mulia Industrindo Tbk PT

TOTO - Surya Toto Indonesia Tbk PT

Chemical (lihat detail)

BRPT - Barito Pacific Tbk PT

BUDI - Budi Starch & Sweetener Tbk PT DPNS - Duta Pertiwi Nusantara Tbk PT EKAD - Ekadharma International Tbk PT ETWA - Eterindo Wahanatama Tbk PT INCI - Intanwijaya Internasional Tbk PT SOBI - Sorini Agro Asia Corporindo Tbk PT SRSN - Indo Acidatama Tbk PT

TPIA - Chandra Asri Petrochemical Tbk PT UNIC - Unggul Indah Cahaya Tbk PT

Metal & Allied Product (lihat detail) ALKA - Alakasa Industrindo Tbk PT

ALMI - Alumindo Light Metal Industry Tbk PT BAJA - Saranacentral Bajatama Tbk PT

BTON - Betonjaya Manunggal Tbk PT CTBN - Citra Tubindo Tbk PT

GDST - Gunawan Dianjaya Steel Tbk PT INAI - Indal Aluminium Industry Tbk PT Cement (lihat detail)

INTP - Indocement Tunggal Prakarsa Tbk PT SMBR - Semen Baturaja (Persero) Tbk PT SMCB - Holcim Indonesia Tbk PT

ISSP - Steel Pipe Industry of Indonesia Tbk PT JKSW - Jakarta Kyoei Steel Works Tbk PT JPRS - Jaya Pari Steel Tbk PT

KRAS - Krakatau Steel (Persero) Tbk PT LION - Lion Metal Works Tbk PT LMSH - Lionmesh Prima Tbk PT NIKL - Pelat Timah Nusantara Tbk PT PICO - Pelangi Indah Canindo Tbk PT TBMS - Tembaga Mulia Semanan Tbk PT

Plastics & Packaging (lihat detail)

AKKU - Anugerah Kagum Karya Utama Tbk PT AKPI - Argha Karya Prima Industry Tbk PT APLI - Asiaplast Industries Tbk PT

BRNA - Berlina Tbk PT

FPNI - Lotte Chemical Titan Tbk PT

IGAR - Champion Pacific Indonesia Tbk PT IMPC - Impack Pratama Industri Tbk PT IPOL - Indopoly Swakarsa Industry Tbk PT SIAP - Sekawan Intipratama Tbk PT

SIMA - Siwani Makmur Tbk PT TALF - Tunas Alfin Tbk PT TRST - Trias Sentosa Tbk PT

YPAS - Yanaprima Hastapersada Tbk PT

Pulp & Paper (lihat detail)

ALDO - Alkindo Naratama Tbk PT

DAJK - Dwi Aneka Jaya Kemasindo Tbk PT FASW - Fajar Surya Wisesa Tbk PT

INKP - Indah Kiat Pulp & Paper Tbk PT INRU - Toba Pulp Lestari Tbk PT

KBRI - Kertas Basuki Rachmat Indonesia Tbk PT KDSI - Kedawung Setia Industrial Tbk PT

SPMA - Suparma Tbk PT

TKIM - Pabrik Kertas Tjiwi Kimia Tbk PT

Wood Industry (lihat detail) SULI - SLJ Global Tbk PT

4.3 Deskripsi Obyek Penelitian

Dalam penelitian ini data yang digunakan adalah laporan keuangan perusahaan basic industry chemicals yang terdaftar di Bursa Efek Indonesia (BEI) periode 2015-2018 yang diolah menggunakan Microsoft Excel 2013 dan evieus versi 10. Objek dalam penelitian ini adalah perusahaan basic industry chemicals yang terdaftar di BEI periode 2015-2018 sebanyak 38 perusahaan, teknik pengambilan sampel yang digunakan adalah purposive sampling dengan kriteria tertentu sehingga perusahaan yang masuk kriteria tersebut sebanyak 21 perusahaan. Berikut adalah profil dari masing-masing perusahaan yang masuk dalam kriteria penelitian ini.

4.3.1 AGII

Aneka Gas Industri Tbk (Samator) (AGII) didirikan tanggal 21 September 1971 dan langsung beroperasi secara komersial pada saat didirikan. Aneka Gas Industri berkantor pusat di Gedung UGM Samator Pendidikan Tower A Lt 5-6, Jl. Dr Sahardjo No. 83, Tebet, Manggarai, Jakarta Selatan 12850 – Indonesia. Saat ini, Aneka Gas Industri dan anak usahanya memiliki 44 pabrik yang tersebar di wilayah Jawa, Sumatera, Kalimantan dan Sulawesi. Telp: (62-21) 8370-9111 (Hunting), Fax: (62-21) 8370-9911.

Pemegang saham yang memiliki 5% atau lebih saham Aneka Gas Industri Tbk, yaitu: PT Aneka Mega Energi (induk usaha utama) (37,79%) dan PT Samator (27,75%). Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan AGII adalah bergerak dalam bidang

pemasaran dan penjualan produk gas industri dan produk-produk terkait lainnya serta pemasaran dan penjualan jasa. Saat ini, kegiatan usaha utama Aneka Gas Industri Tbk adalah bidang industri gas tertentu dalam bentuk gas, cair ataupun padat, mendesain konstruksi dan instalasi peralatan gas pada pabrik pelanggan dan rumah sakit serta memperdagangkan produk gas dari produsen lain kepada pelanggan industri. Pada tanggal 16 September 2016, AGII memperoleh pernyataan efektif dari Otoritas Jasa Keuangan (OJK) untuk melakukan Penawaran Umum Perdana Saham AGII (IPO) kepada masyarakat sebanyak 766.660.000 saham dengan nilai nominal Rp500,- per saham dengan harga penawaran Rp1.100,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 28 September 2016. (Sumber: Britama.com)

4.3.2 AMFG

Asahimas Flat Glass Tbk (AMFG) didirikan pada tanggal 07 Oktober 1971 dengan nama Asahimas Flat Glass Co., Ltd., dan mulai operasi secara komersial pada bulan April 1973. Kantor pusat AMFG beralamat di Jl. Ancol IX/5, Ancol Barat, Jakarta Utara dan pabrik berlokasi di Kawasan Industri Ancol, Jakarta Utara; Bukit Indah Industrial Park, Cikampek, Jawa Barat dan Tanjungsari, Sidoarjo, Jawa Timur. Telp : (62-21) 690-4041 (Hunting), Fax : (62-21) 691-8820, 690-4705.