1

PENGARUH UKURAN PERUSAHAAN, PERPUTARAN PERSEDIAAN, VARIABILITAS HPP DAN RASIO LANCAR TERHADAP PEMILIHAN

METODE PENILAIAN PERSEDIAAN PADA PERUSAHAAN MANUFAKTUR SEKTOR INDUSTRI DASAR DAN KIMIA YANG

TERDAFTAR DI BEI TAHUN 2012-2015 OKY DARMANTO

130462201137

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Maritim Raja Ali Haji, Tanjungpinang

ABSTRAK

Penelitian ini bertujuan untuk mengetahui ukuran perusahaan, perputaran persediaan, variabilitas HPP dan rasio lancar terhadap pemilihan metode penilaian persediaan pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di BEI tahun 2012-2015. Penelitian ini memiliki jumlah sampel sebanyak 33 perusahaan. Penelitian ini menggunakan regresi logistik. Hasil pengujian menunjukkan bahwa ukuran perusahaan secara signifikan berpengaruh terhadap pemilihan metode penilaian persediaan. Perputaran persediaan, variabilitas HPP dan rasio lancar secara signifikan tidak berpengaruh terhadap pemilihan metode penilaian persediaan.

Kata Kunci: Metode Penilaian Persediaan, Ukuran Perusahaan, Perputaran Persediaan, Variabilitas HPP dan Rasio Lancar.

2

1. Latar belakang masalah

Suatu perusahaan yang didirikan tentunya mempunyai suatu tujuan tertentu. Salah satu tujuan berdirinya perusahaan adalah mencari laba ( profit ). Tujuan tersebut diharapkan agar perusahaan bisa berkembang dan terus menjalankan operasinya. Namun, terdapat hambatan yang pastinya akan dihadapi perusahaan dalam upayanya untuk memperoleh laba. Salah satu hambatan yang akan dihadapi perusahaan adalah persediaan, jika persediaan perusahaan mengalami kendala maka akan terdapat hambatan dalam proses produksi, pemasaran, dan juga pada investasi. Tentunya hal ini akan berdampak pada kemampuan perusahaan dalam mencapai tujuannya untuk memperoleh laba.

Berdasarkan PSAK No.14 ( 2008 ) persediaan didefinisikan sebagai aktiva yang tersedia untuk dijual dalam kegiatan normal, dalam proses produksi untuk proses penjualan tersebut, atau dalam bentuk bahan atau perlengkapan untuk digunakan dalam proses produksi atau pemberian jasa. Karena begitu pentingnya persediaan bagi perusahaan maka diperlukan suatu metode penilaian persediaan. Metode penilaian persediaan yang berlaku di Indonesia berdasarkan PSAK 14 ( 1994 ) terdapat 3 (Tiga) metode penilaian persediaan yaitu Masuk Pertama Keluar Pertama (MPKP) atau yang juga sering disebut First In First Out ( FIFO ), kemudian metode Masuk Terakhir Keluar Pertama ( MTKP ) atau yang juga sering disebut Last In First Out ( LIFO ), dan metode terkahir adalah metode rata-rata ( Average ).

Namun sekarang telah dilakukan revisi PSAK 14 ( 2008 ), dimana sebelum dilakukan revisi terdapat 3 ( Tiga ) metode penilaian persediaan maka

3

setelah dilakukan revisi hanya 2 ( Dua ) metode saja yang berlaku di Indonesia yaitu FIFO dan Rata-rata. Dengan kata lain, metode LIFO sudah tidak diakui lagi di Indonesia. Adapun alasan LIFO tidak diakui lagi di Indonesia dikarenakan sejalan dengan peraturan perpajakan yang tercantum dalam Undang-Undang No.36 tahun 2008. Dimana penggunaan metode LIFO dinilai merugikan negara, karena penggunaan metode LIFO menghasilkan laba perusahaan yang kecil sehingga pajak yang akan dibayarkan kepada negara nantinya juga akan kecil.

Penggunaan metode penilaian persediaan yang berbeda akan menghasilkan perbedaan juga terhadap laporan neraca dan laporan laba-rugi perusahaan (Setiyanto, 2012). Sebagai contoh jika terjadi inflasi maka penggunaan metode FIFO akan menghasilkan persediaan akhir yang tinggi karena didasarkan pada biaya terkini yang tinggi, namun Harga Pokok Penjualan pada metode FIFO adalah paling rendah dan dampaknya akan menghasilkan laba kotor yang tinggi. Akan tetapi, pajak yang akan dibayarkan perusahaan juga akan tinggi. Sementara pada penggunaan metode rata-rata akan menghasilkan persediaan akhir yang yang rendah, namun akan menghasilkan Harga Pokok Penjualan yang tinggi sehingga laba kotor yang dihasilkan menjadi lebih rendah dibandingkan dengan penggunaan metode FIFO. Dan pajak yang akan dibayarkan nantinya juga akan rendah ( Saripudin, 2013 ).

Berdasarkan penelitian terdahulu, terdapat berbagai hasil menegenai faktor-faktor yang mempengaruhi pemilihan metode penilaian persediaan. Penelitian yang dilakukan oleh Achmad Tjahjono ( 2015 ) periode 2010-2013 dengan menggunakan variabel independen besaran perusahaan, intensitas

4

persediaan, dan variabilitas harga pokok penjualan. Hasil penelitian menunjukkan besaran perusahaan memiliki pengaruh yang signifikan terhadap pemilihan metode penilaian persediaan. Sedangkan intensitas persediaan dan variabilitas harga pokok penjualan tidak berpengaruh signifikan terhadap pemilihan metode penilaian persediaan.

Kemudian penelitian yang dilakukan oleh Rosna K.Harahap & Dwi Mradipta Jiwana (2009) dengan periode 2002-2006 menggunakan variabel independen yaitu variabel persediaan, besaran perusahaan, leverage, margin laba kotor, rasio lancar, intensitas persediaan dan variabilitas harga pokok penjualan. Hasil penelitian ini menunjukkan variabel persediaan, besaran perusahaan, leverage, rasio lancar, intensitas persediaan, dan variabilitas harga pokok penjualan berpengaruh signifikan terhadap pemilihan metode penilaian persediaan. Tetapi margin laba kotor tidak memberikan pengaruh yang signifikan terhadap pemilihan metode penilaian persediaan.

Berdasarkan berbagai hal yang telah diuraikan diatas, maka penulis tertarik untuk melakukan sebuah penelitian mengenai pemilihan metode penilaian persediaan pada perusahaan Industri Dasar dan Kimia, dengan judul :

“ Pengaruh Ukuran perusahaan, Perputaran persediaan, Variabilitas

harga pokok penjualan dan Rasio lancar Terhadap Pemilihan Metode

Penilaian Persediaan Pada Perusahaan Manufaktur Sektor Indusri

5

2. TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN DAN

HIPOTESIS

Pengertian Persediaan

Menurut IAS No.2 Inventory dan PSAK No.14 ( revisi 2008 ) persediaan adalah asset :

a) Tersedia untuk dijual dalam kegiatan usaha normal b) Dalam proses produksi untuk penjualan tersebut, atau

c) Dalam bentuk bahan dan perlengkapan ( supplies ) untuk digunakan dalam proses produksi atau pemberian jasa

Persediaan memiliki peran dan pengaruh yang sangat penting bagi perusahaan, dikatakan demikian karena persediaan berperan dalam jalannya operasional perusahaan. Jika persediaan perusahaan di kelola dengan baik maka dalam proses produksi maupun dalam penjualan dapat terpenuhi. Namun sebaliknya jika persediaan perusahaan tidak di kelola dengan baik maka akan berdampak pada tidak berjalan lancarnya proses produksi sehingga tidak terpenuhi penjualan yang akan dapat merugikan perusahaan dalam memperoleh laba yang diinginkan ( Syailendra, 2013 ).

Metode Penilaian Persediaan FIFO ( First In First Out )

Menurut Skousen et.al, ( 2007:588 ) Metode masuk pertama, keluar pertama ( first-in, first-out-FIFO) didasarkan pada asumsi bahwa unit yang terjual adalah unit yang lebih dahulu masuk. Dalam FIFO, unit yang tersisa pada

6

persediaan akhir adalah unit yang paling akhir dibeli, sehingga biaya yang dilaporkan akan mendekati atau sama dengan biaya penggantian di akhir periode.

Metode Penilaian Persediaan Rata-rata (Average)

Menurut Kiesso et.al (2007:417) seperti tersirat dalam namanya, metode biaya rata-rata (average cost method) menghitung harga pos-pos yang terdapat dalam persediaan atas dasar biaya rata-rata barang yang sama yang tersedia selama suatu periode. Harga pokok penjualan dihitung dengan menggunakan harga rata-rata dari berbagai harga pembelian persediaan dibagi dengan jumlah unit produk yang dimiliki. Dengan demikian harga pokok barang terjual diperoleh dengan mengalikan jumlah unit terjual dengan harga rata-rata dan barang yang masih belum terjual atau persediaan akhir dihitung dari jumlah persediaan dikalikan terhadap harga rata-rata tersebut ( Setiyanto,2012 ).

Ukuran Perusahaan

Ukuran perusahaan adalah suatu skala besar kecilnya perusahaan menurut berbagai cara antara lain dengan total aktiva, penjualan bersih, nilai pasar saham, dan lain-lain ( Saripudin, 2010 ).

Perputaran Persediaan

Perputaran persediaan menunjukkan sejauh mana efisiensi manajemen dalam mengelola persediaan , semakin rendah persediaan akhir, maka dapat disimpulkan bahwa manajemen persediaan berjalan dengan baik ( Sangadah dan Kusmuriyanto, 2014 ). Adapun Menurut Syailendra ( 2013 ) perputaran persediaan ( inventory turnover atau stock turnover ) adalah ukuran seberapa

7

sering persediaan barang dagang terjual dalam waktu satu periode. Periode dapat dalam masa tahunan ataupun bulanan.

Variabilitas HPP

Menurut Setiyanto ( 2012 ) harga pokok penjualan merupakan dasar yang ditentukan perusahaan dalam menjual produknya dan mendapatkan laba yang diinginkan

Rasio lancar

Rasio lancar merupakan ukuran yang paling umum digunakan untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Rasio ini menunjukkan seberapa besar tuntutan dari kreditor atas suatu kewajiban jangka pendek yang dimiliki perusahaan yang dapat dipenuhi oleh aktiva yang diperkirakan dapat menjadi uang tunai dalam periode yang sama dengan saat jatuh tempo kewajiban tersebut ( Harahap dan Jiwana, 2009 ).

Pengembangan Hipotesis

1. Pengaruh Ukuran Perusahaan Terhadap Pemilihan Metode Penilaian Persediaan

Ukuran perusahaan memiliki kaitan penting dengan pemilihan metode penilaian persediaan. Pengawasan dari pemerintah terhadap kegiatan perusahaan akan membuat perusahaan besar berhati-hati dalam bertindak. Bagi perusahaan besar lebih cenderung menggunakan metode rata-rata karena dengan metode tersebut perusahaan akan melakukan penghematan pajak (tax saving), sebab metode rata-rata akan menghasilkan nilai laba yang lebih kecil. Hal tersebut dilakukan

8

perusahaan besar agar tidak menjadi sorotan pemerintah atau pembuat regulasi yang nantinya akan mengakibatkan intervensi pemerintah dan perusahaan akan mengeluarkan pajak yang besar sehingga perusahaan-perusahaan besar lebih menyukai metode akuntansi yang dapat menurunkan nilai laba (Saripudin, 2010).

Sedangkan perusahaan kecil, untuk mendapatkan dana dari bank atau lembaga keuangan lainnya, membutuhkan laba yang tinggi agar dianggap mempunyai kinerja yang bagus. Salah satu caranya adalah menaikkan laba dengan menggunakan metode persediaan FIFO. dimana metode tersebut akan memberikan laba yang meningkat ( Srimonah, 2009). Oleh karena itu, ukuran perusahaan amat berpengaruh terhadap pemilihan metode penilaian persediaan.

Ada beberapa penelitian terdahulu terkait dengan metode penilaian persediaan yang menggunakan ukuran perusahaan, dalam penelitiannya yaitu Tjahjono (2015) mendapatkan hasil bahwa ukuran perusahaan berpengaruh terhadap metode penilain persediaan. Hasil yang sama juga didapatkan oleh Harahap dan Jiwana ( 2009) yaitu ukuran perusahaan berpengaruh terhadap pemilihan metode penilaian persediaan. Dari hasil penelitian tersebut, maka dapat disusun hipotesisnya adalah sebagai berikut:

H1 :Diduga ukuran perusahaan berpengaruh terhadap pemilihan metode penialain persediaan.

9

2. Pengaruh Perputaran Persediaan Terhadap Pemilihan Metode Penilaian Persediaan

Perputaran persediaan menunjukkan sejauh mana efisiensi manajeman dalam mengelola persediaan. Semakin rendah persediaan akhir, maka dapat disimpulkan bahwa manajemen persediaan berjalan dengan baik ( Sangadah dan Kusmuriyanto, 2014 ). Perputaran persediaan dapat mempengaruhi pemilihan metode penilaian persediaan yang digunakan.

Ketika persediaan tinggi, maka manajer akan memilih metode rata-rata yang akan menghasilkan nilai persediaan akhir pada neraca lebih rendah dan harga pokok penjualan yang lebih tinggi, maka metode rata-rata mengindikasikan adanya inventory turn over yang tinggi. Sedangkan metode FIFO menghasilkan harga pokok penjualan yang rendah dan persediaan akhir yang tinggi sehingga menghasilkan inventory turn over yang rendah ( Setijaningsih dan Pratiwi, 2011). Jadi, dapat disimpulkan bahwa dalam memilih metode penilaian persediaan yang akan digunakan, perusahaan akan mempertimbangkan faktor ini.

Ada beberapa penelitian terdahulu terkait dengan metode penilaian persediaan yang menggunakan perputaran persediaan, dalam penelitiannya yaitu Harahap dan Jiwana (2009) mendapatkan hasil bahwa perputaran persediaan berpengaruh terhadap pemilihan metode penilain persediaan. Hasil yang sama juga didapat oleh Setiyanto (2012) dimana perputaran persediaan berpengaruh terhadap pemilihan metode penilaian persediaan.

10

Dari hasil penelitian tersebut, maka dapat disusun hipotesisnya adalah sebagai berikut:

H2 :Diduga perputaran persediaan berpengaruh terhadap pemilihan metode penilaian persediaan

3. Pengaruh Variabilitas Harga Pokok Penjualan Terhadap Pemilihan Metode Penilaian Persediaan

Laporan laba rugi, selain melaporkan laba juga melaporkan harga pokok penjualan. Harga pokok penjualan merupakan konsep yang telah digunakan secara luas dalam menentukan laba. Kondisi inflasi, selain berpengaruh terhadap nilai persediaan akhir, juga berpengaruh terhadap harga pokok penjualan ( Harahap dan Jiwana, 2009 ). Seperti yang kita tahu, tujuan utama perusahaan adalah memperoleh laba.

Maka ketika terjadi inflasi perusahaan akan memilih metode FIFO agar laba mereka meningkat. Sebaliknya, untuk beberapa perusahaan yang ingin mengurangi biaya pajaknya, maka perusahaan dapat menggunakan metode rata-rata agar harga pokok penjualannya semakin besar sehingga labanya akan semakin kecil yang nantinya pajak yang dibayarkan juga akan semakin kecil (Setiyanto, 2012).

Penelitian yang dilakukan Rosna K.Harahap dan Dwi Mradipta Jiwana (2009) mendapatkan hasil bahwa variabel harga pokok penjualan berpengaruh terhadap pemilihan metode penilain persediaan. Dari hasil penelitian tersebut, maka dapat disusun hipotesisnya adalah sebagai berikut:

11

H3 : Diduga variabilitas harga pokok penjualan berpengaruh terhadap pemilihan metode penialain persediaan.

4. Pengaruh Rasio Lancar Terhadap Pemeilihan Metode Penilaian Persediaan

Rasio lancar dapat mempengaruhi pemilihan metode penilaian persediaan. Semakin tinggi rasio lancarnya, maka kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya juga akan semakin besar. Para kreditor yang akan meminjamkan dananya pasti melihat dari laba dan rasio lancar. Semakin besar laba dan rasio lancarnya, maka kreditor akan semakin yakin bahwa perusahaan mampu membayar kewajibannya (Marwah, 2012). Oleh karena itu, ketika rasio lancarnya rendah, perusahaan akan memilih metode FIFO untuk menaikkan rasio lancarnya dan menaikkan labanya sehingga akan berdampak pada kepercayaan kreditor kepada perusahaan. Sedangkan bagi perusahaan yang memiliki rasio lancar yang tinggi akan memilih metode rata-rata yang akan menghasilkan laba yang lebih rendah sehingga bisa memperoleh penghematan pajak ( Setiyanto, 2012 ).

Hasil yang diperoleh Harahap dan Jiwana (2009) mendapatkan hasil bahwa rasio lancar berpengaruh terhadap pemilihan metode penilaian persediaan. Atas penelitian yang telah dilakukan sebelumnya maka hipotesisnya adalah sebagai berikut:

H4 : Diduga rasio lancar berpengaruh terhadap pemilihan metode penilaian persediaan

12

3. METODOLOGI PENELITIAN

Variabel terikat/dependen

Variabel terikat ( dependent variabel ) yang digunakan dalam penelitian ini adalah metode penilaian persediaan. Variabel terikat ini bersifat kuantitatif dan merupakan variabel dummy. Oleh karena itu, pengukurannya dilakukan dengan menggunakan skala nominal. Indikator variabel ini memberikan nilai 0 pada perusahaan yang menggunakan metode FIFO dan memberikan nilai 1 pada perusahaan yang menggunakan metode Rata-rata ( Syailendra, 2013 ).

Variabel bebas/independen

1) Ukuran perusahaan

Ukuran perusahaan didapat dari total aset tiap perusahaan sampel dari tahun 2012 sampai dengan 2015.

Ukuran perusahaan ( Sumber : Marwah, 2012 )

2) Perputaran Persediaan

Perputaran persediaan dapat diukur dengan cara:

( Sumber : Setiyanto, 2012 )

3) Variabilitas HPP

Variabilitas HPP dapat diukur dengan cara:

13 4) Rasio Lancar

Rasio lancar dapat diukur dengan cara:

Rasio lancar ( Sumber : Jiwana & Harahap , 2009 )

Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di BEI Tahun 2012-2015 yaitu sebanyak 63 perusahaan. Sampel yang dipilih dalam penelitian ini menggunakan metode purposive sampling. Kriteria yang digunakan dalam pemilihan sampel adalah sebagai berikut:

1) Perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di BEI tahun 2012-2015.

2) Perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di BEI dan melaporkan laporan keuangan perusahaan secara berturut-turut pada tahun 2012-2015.

3) Perusahaan yang menggunakan satu metode akuntansi persediaan saja untuk semua persediaanya.

4) Perusahaan yang melaporkan laporan keuangan dengan nilai nominal Rupiah.

14

Metode Analisis

Model yang digunakan adalah sebagai berikut:

α + β1UP + β2PP + β3VH + β4RL + e

Keterangan :

Y = Metode penilaian persediaan UP = Ukuran perusahaan

PP = Perputaran persediaan

VH = Variabilitas harga pokok penjualan RL = Rasio lancar

α = Konstanta

β1, β2, β3, β4 = Nilai koefisien dari setiap variabel bebas

e = Error

4. Hasil Penelitian dan Pembahasan

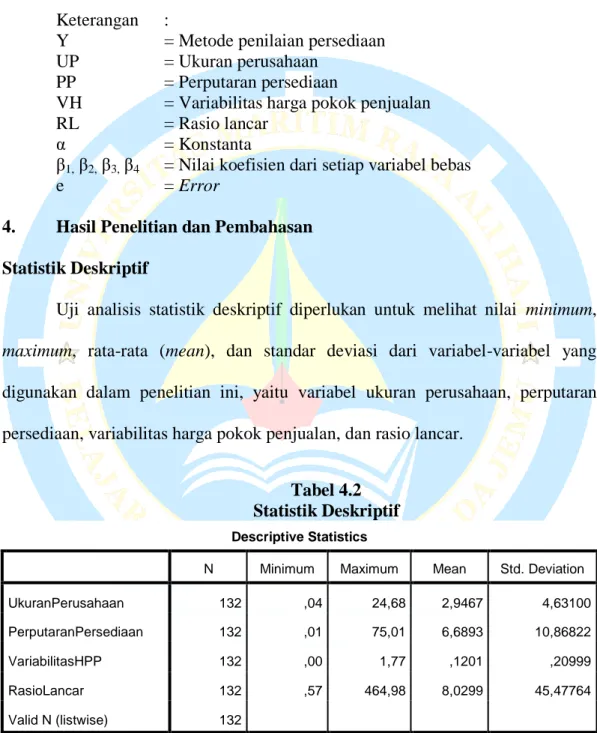

Statistik Deskriptif

Uji analisis statistik deskriptif diperlukan untuk melihat nilai minimum, maximum, rata-rata (mean), dan standar deviasi dari variabel-variabel yang digunakan dalam penelitian ini, yaitu variabel ukuran perusahaan, perputaran persediaan, variabilitas harga pokok penjualan, dan rasio lancar.

Tabel 4.2 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

UkuranPerusahaan 132 ,04 24,68 2,9467 4,63100

PerputaranPersediaan 132 ,01 75,01 6,6893 10,86822

VariabilitasHPP 132 ,00 1,77 ,1201 ,20999

RasioLancar 132 ,57 464,98 8,0299 45,47764

15

Menguji Kelayakan Model Regresi

Pada penelitian dengan menggunakan model regresi logistik, yang diperlukan adalah melakukan pengujian kelayakan model regresi logistik (overall fit model). Pengujian kelayakan model regresi logistik akan dilakukan dengan melakukan bebrapa uji statistik, yaitu likelihood, cox and snell’s square dan Negalke’s R Square, dan Hosmer and Lemeshow’s of Fit Test.

Tabel 4.3

Hasil Pengujian Likelihood yang memasukkan Konstanta Tanpa Memasukkan Variabel Independen (Block Number =0)

Iteration Historya,b,c

Iteration -2 Log likelihood Coefficients

Constant Step 0 1 126,276 1,273 2 125,177 1,489 3 125,173 1,504 4 125,173 1,504

a. Constant is included in the model. b. Initial -2 Log Likelihood: 125,173

c. Estimation terminated at iteration number 4 because parameter estimates changed by less than ,001.

Tabel 4.4

Hasil Pengujian Likelihood yang Memasukkan Konstanta dan Variabel Independen (Block Number =1)

Model Summary

Step -2 Log likelihood Cox & Snell R Square Nagelkerke R Square

1 107,930a ,122 ,200

a. Estimation terminated at iteration number 7 because parameter estimates changed by less than ,001.

16

Berdasarkan tabel pengujian Likelihood, dapat dilihat bahwa penurunan sebesar 18.346. Saat pengujian Likelihood dilakukan dengan hanya memasukkan konstanta (block number=0), hasil -2 Log Likelihood yang didapatkan adalah sebesar 126.276. Pada saat pengujian Likelihood yang memasukkan konstanta dan variabel independen (block number=1), hasil -2 Log Likelihood yang didapatkan adalah sebesar 107.930. Penurunan nilai yang terjadi ini mengindikasikan bahwa model yang digunakan dalam penelitian ini fit dengan data dan pengujian Likelihood dengan memasukkan variabel independen ke dalam model mampu memperbaiki model fit.

Setelah pengujian Likelihood, kemudian pengujian Cox and snell’s square dan nagelkerke’s R Square dilakukan untuk menilai apakah variabel dependen (metode penilaian persediaan) dapat dijelaskan oleh variabel independen (ukuran perusahaan, perputaran persediaan, variabilitas HPP dan rasio lancar).

Tabel 4.5

Hasil Pengujian Cox and Snell’s Square dan Nagelkerke’s R Square

Model Summary

Step -2 Log likelihood Cox & Snell R Square Nagelkerke R Square

1 107,930a ,122 ,200

a. Estimation terminated at iteration number 7 because parameter estimates changed by less than ,001.

Berdasarkan pengujian Cox and Snell’s Square dan Nagelkerke’s R Square yang telah dilakukan, didapatkan nilai Nagelkerke’s R Square sebesar 0,200. Hal ini berarti bahwa sebesar 20,0 % variabel dependen (metode penilaian persediaan) dapat dijelaskan oleh variabel independen (ukuran perusahaan, perputaran

17

persediaan, variabilitas HPP dan rasio lancar). Sedangkan sisanya sbesar 80,0 % dijelaskan oleh variabel lain diluar model.

Setelah itu, dilakukan pengujian Hosmer and Lemeshow’s Goodness of Fit Test untuk melihat apakah ada perbedaan antara model dengan data.

Tabel 4.6

Hasil Pengujian Hosmer and Lemeshow’s

Hosmer and Lemeshow Test

Step Chi-square Df Sig.

1 14,085 8 ,080

Berdasarkan pengujian tersebut, nilai statistik Hosmer and Lemeshow’s Goodness of Fit Test adalah sebesar 14,085 dengan tingkat signifikan sebesar 0,080. Nilai signifikan tersebut diatas 0,05 dan dengan demikian dapat disimpulkan bahwa model tersebut diterima, yang artinya tidak ada perbedaan data sehingga model dapat dikatakan fit.

Pengujian Hipotesis

Tabel 4.7

Hasil Pengujian Regresi Logistik Secara Parsial

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a UkuranPerusahaan ,414 ,205 4,078 1 ,043 1,513 PerputaranPersediaan ,042 ,043 ,971 1 ,324 1,043 VariabilitasHPP 7,446 4,220 3,113 1 ,078 1713,678 RasioLancar ,004 ,008 ,258 1 ,612 1,004 Constant -,052 ,495 ,011 1 ,916 ,949

a. Variable(s) entered on step 1: UkuranPerusahaan, PerputaranPersediaan, VariabilitasHPP, RasioLancar.

18

Pengujian hipotesis regresi logistik dalam penelitian ini dengan menggunkan bantuan program komputer SPSS Versi 20. Hasil yang diperoleh dari perhitungan regresi logistik yang telah dilakukan menghasilkan persamaan regresi logistik sebagai berikut:

Hasil pengujian hipotesis dari masing-masing variabel adalah sebagai berikut:

Pembahasan Hasil Penelitian

1. Pengaruh Ukuran Perusahaan Terhadap Pemilihan Metode Penilaian Persediaan

Diketahui bahwa nilai signifikansi ukuran perusahaan 0,043 lebih kecil dari tingkat signifikansi 0,05, sehingga dapat disimpulkan bahwa hipotesis

pertama diterima. Yang berarti ukuran perusahaan pada penelitian ini

berpengaruh secara signifikan terhadap pemilihan metode penilaian persediaan. Hal ini membuktikan bahwa adanya kesesuaian antara teori dengan hasil penelitian. Dimana perusahaan besar cenderung memilih metode Rata-rata yang dapat menurunkan nilai laba sehingga dapat melakukan penghematan pajak, dan sebaliknya perusahaan kecil akan memilih metode FIFO yang dapat menaikkan nilai laba agar dianggap memiliki kinerja yang bagus sehingga memperoleh dana pinjaman dari bank atau lembaga keuangan lainnya.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Tjahjono (2015), Sangeroki (2013), dan Marwah (2012) yang menunjukkan bahwa ukuran perusahaan memiliki pengaruh yang signifikan terhadap pemilihan metode penilaian persediaan. Akan tetapi penelitian ini tidak konsisten dengan penelitian yang dilakukan oleh Setijaningsih & Pratiwi (2009) yang menunjukkan

19

hasil bahwa ukuran perusahaan tidak memiliki pengaruh yang signifikan terhadap pemilihan metode penilaian persediaan.

2. Pengaruh Perputaran Persediaan Terhadap Pemilihan Metode Penilaian Persediaan

Nilai signifikansi perputaran persediaan 0,324 lebih besar dari tingkat signifikansi 0,05 sehingga dapat disimpulkan bahwa hipotesis kedua ditolak. Yang berarti perputaran persediaan dalam penelitian ini tidak berpengaruh secara signifikan terhadap pemilihan metode penilaian persediaan. Dari hasil penelitian ini maka dapat diambil kesimpulan bahwa perusahaan yang menggunakan metode penilaian persediaan rata-rata, adakalanya memiliki persediaan akhir yang tinggi sehingga memiliki perputaran persediaan yang rendah dan adakalanya memiliki persediaan akhir yang rendah sebagaimana jika perusahaan menggunakan metode persediaan FIFO. Namun tidak semua perusahaan yang memiliki tingkat perputaran persediaan yang tinggi menghasilkan efisiensi manajemen dalam kegiatan operasionalnya. Sebab lain yang dapat memungkinkan tingkat perputaran persediaan yang tinggi dapat terjadi yaitu pada perusahaan yang mengalami kadaluarsa pada produknya. Hal ini cenderung menimbulkan kerugian terhadap perusahaan.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Syailendra (2013), Tjahjono (2015), dan Saripudin (2010) yang mana menunjukkan perputaran persediaan tidak memiliki pengaruh yang signifikan terhadap pemilihan metode penilaian persediaan. Sebaliknya penelitian ini tidak mendukung penelitian yang dilakukan oleh Harahap & Jiwana (2009) dan

20

Setiyanto (2012) yang mana menunjukkan perputaran persediaan memiliki pengaruh yang signifikan terhadap pemilihan metode penilaian persediaan.

3. Pengaruh Variabilitas HPP Terhadap Pemilihan Metode Penilaian Persediaan

Nilai signifikansi variabilitas harga pokok penjualan 0,078 lebih besar dari tingkat signifikansi 0,05 sehingga dapat disimpulkan bahwa hipotesis ketiga

ditolak. Yang berarti variabilitas harga pokok penjualan dalam penelitian ini tidak

berpengaruh secara signifikan terhadap pemilihan metode penilaian persediaan. Hal ini mungkin dikarenakan terjadinya inflasi pada periode tahun penelitian yaitu antara tahun 2012-2015. Kondisi inflasi (perubahan harga), selain berpengaruh terhadap persediaan akhir juga dapat berpengaruh terhadap harga pokok penjualan. Dimana dengan adanya kenaikan tingkat inflasi, harga pokok penjualan akan mengalami kenaikan sehingga dapat mempengaruhi nilai pada harga pokok penjualan di laporan keuangan, yang juga akan mempengaruhi laba yang akan diperoleh perusahaan. Secara umum, perusahaan ternyata mengharapkan laba yang rendah karena pajak yang akan dibayarkan juga akan rendah, sehingga ketika inflasi perusahaan akan tetap menggunakan metode Rata-rata yang menunjukkan harga pokok penjualan yang tinggi dengan laba yang rendah, dibandingkan jika menggunakan metode FIFO.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Setijaningsih & Pratiwi (2009), Saripuddin (2010), dan Tjahjono (2015), yang mana menunjukkan bahwa variabilitas harga pokok penjualan tidak berpengaruh signifikan terhadap pemilihan metode penilaian persediaan. Akan tetapi, penelitian ini tidak konsisten dengan penelitian yang dilakukan oleh Harahap &

21

Jiwana (2009), yang membuktikan variabilitas harga pokok penjualan berpengaruh signifikan terhadap pemilihan metode penilaian persediaan.

4. Pengaruh Rasio Lancar Terhadap Pemilihan Metode Penilaian Persediaan

Nilai signifikansi rasio lancar 0,612 lebih besar dari tingkat signifikansi 0,05 sehingga dapat disimpulkan bahwa hipotesis keempat ditolak. Yang berarti rasio lancar dalam penelitian ini tidak berpengaruh secara signifikan terhadap pemilihan metode penilaian persediaan. Peneliti menduga hal ini disebabkan perusahaan selalu berusaha meningkatkan kesejahteraannya dengan memilih metode yang dapat meminimalkan pembayaran pajak. Dengan demikian, perusahaan akan memilih metode persediaan tanpa memperhatikan besarnya hutang lancar pada perusahaan tersebut.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Marwah (2012), Setiyanto (2012) dan Saripuddin (2010), yang membuktikan bahwa rasio lancar tidak berpengaruh signifikan terhadap pemilihan metode penilaian persediaan. Akan tetapi, penelitian ini tidak konsisten dengan penelitian yang dilakukan oleh Harahap dan Jiwana (2009), yang menyatakan bahwa rasio lancar berpengaruh signifikan terhadap pemilihan metode penilaian persediaan..

Tabel 4.8

Hasil Pengujian Regresi Logistik Secara Simultan

Omnibus Tests of Model Coefficients

Chi-square Df Sig.

Step 1

Step 17,243 4 ,002

Block 17,243 4 ,002

22

Untuk pengujian secara simultan pada Tabel 4.8 menunjukkan bahwa nilai signifikansi yang didapat sebesar 0,002. Nilai signifikasi 0,002 < 0,05, maka dapat disimpulkan bahwa hipotesis kelima diterima. Hal ini mengindikasikan bahwa keempat variabel yaitu ukuran perusahaan, perputaran persediaan, variabilitas HPP dan rasio lancar secara simultan (bersama-sama) berpengaruh secara signifikan terhadap pemilihan metode penilaian persediaan.

Kesimpulan

Dari penelitian yang telah dilakukan, beberapa kesimpulan yang dapat diambil dari penelitian ini yaitu:

1) Ukuran perusahaan berpengaruh secara signifikan terhadap pemilihan metode penilaian persediaan pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di BEI tahun 2012-2015.

2) Perputaran persediaan tidak berpengaruh secara signifikan terhadap pemilihan metode penilaian persediaan pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di BEI tahun 2012-2015. 3) Variabilitas HPP tidak berpengaruh secara signifikan terhadap pemilihan metode penilaian persediaan pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di BEI tahun 2012-2015. 4) Rasio lancar tidak berpengaruh secara signifikan terhadap pemilihan metode penilaian persediaan pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di BEI tahun 2012-2015. 5) Ukuran perusahaan, perputaran persediaan, variabilitas HPP dan rasio

23

terhadap pemilihan metode penilaian persediaan pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di BEI tahun 2012-2015.

Saran

Bagi penelitian selanjutnya yang berkaitan dengan pemilihan metode penilaian persediaan sebaiknya mempertimbangkan beberapa saran dibawah ini demi hasil penelitian yang lebih baik, yaitu:

1) Periode penelitian sebaiknya lebih dari 4 (empat) tahun agar hasil penelitian lebih baik.

2) Menambah variabel penelitian seperti struktur kepemilikan.

3) Menggunakan responden selain perusahaan manufaktur sektor industri dasar dan kimia agar mendapat sampel penelitian yang berbeda.

24

DAFTAR PUSTAKA

Ghozali, I. (2013). Aplikasi analisis multivariate dengan program SPSS. Semarang: Badan penerbit universitas diponegoro.

Harahap, K. R., & Jiwana, D. M. (2009). Analisis faktor-faktor yang berpengaruh terhadap pemilihan metode penilaian persediaan pada perusahaan manufaktur di BEJ. Media riset akuntansi, auditing & informasi.

Harrison Jr, W. T., Horngren, C. T., Thomas, C. W., & Suwardy, T. (2010). Akuntansi Keuangan IFRS Jilid 1, penerjemah Gina gania. Edisi kedelapan. Jakarta: Erlangga.

Hery. (2013). 240 Konsep Penting Akuntansi dan Auditing. Yogyakarta: Penerbit Gava Media.

Kieso, D. E., Weygand, J. J., & Warfield, T. D. (2007). Akuntansi Intermediate Jilid 1, penerjemah Emil salim. Edisi keduabelas. Jakarta: Erlangga. Marwah, S. (2012). Analisis faktor-faktor yang mempengaruhi pemilihan metode

penilaian persediaan pada perusahaan manufaktur yang terdaftar di BEI tahun 2007-2010.

Riswan, & Fasa, R. (2016). Analisis faktor-faktor yang mempengaruhi pemilihan metode penilaian persediaan pada perusahaan dagang yang terdaftar di bursa efek Indonesia periode 2010-2014. Akuntansi dan keuangan Vol.7, No.2.

Sangadah, S., & Kusmuriyanto. (2014). Analisis pemilihan metode akuntansi persediaan pada perusahaan manufaktur. Accounting analysis journal Vol 3, No. 3.

Sangeroki , S. (2013). Pengaruh ukuran perusahaan dan margin laba kotor terhadap pemilihan metode penilaian persediaan di perusahaan manufaktur. Jurnal EMBA Vol.1, No.3.

Saripudin, C. (2010). Analisis pengaruh variabilitas hpp, rasio lancar, financial leverage, variabilitas persediaan, ukuran perusahaan dan intensitas persediaan terhadap pemilihan metode akuntansi persediaan ( studi pada perusahaan manufaktur yang terdaftar di BEI ). Jurnal UIN.

Setijaningsih, H. T., & Pratiwi, C. D. (2009). Pengaruh beberapa variabel terhadap pemilihan metode penilain persediaan pada perusahaan manufaktur. Journal the winners Vol.10, No.1.

Setiyanto, K. B. (2012). Analisis faktor-faktor yang berpengaruh terhadap pemilihan metode akuntansi persediaan (studi kasus pada perusahaan

25

dagang dan manufaktur yang terdaftar di BEI tahun 2008-2010. Diponegoro Journal of Accounting.

Skousen, Stice, & Stice. (2007). Akuntansi Keuangan Buku 1, penerjemah Ali akbar. Edisi 16. Jakarta: Salemba empat.

Srimonah. (2010). Analisis faktor-faktor yang mempengaruhi pemilihan metode penilaian persediaan ( studi empiris pada perusahaan manufaktur di Bursa Efek Indonesia ). Jurnal Universitas Semarang.

Sugiyono. (2015). Metode Penelitian Manajemen. Bandung: Alfabeta.

Syailendra, B. (2013). Analisis faktor-faktor yang berpengaruh terhadap pemilihan metode penilaian persediaan (studi kasus pada perusahaan dagang dan manufaktur yang terdaftar di BEI tahun 2008-2012). Diponegoro Journal of Accounting.

Tjahjono, A. (2015). Analisis faktor-faktor yang berpengaruh terhadap pemilihan metode akuntansi persediaan pad perusahaan sub sektor perdagangan besar barang produksi dan sub sektor perdagangan eceran yang terdaftar di Bursa Efek Indonesia (BEI) periode 2013-2015. Jurnal Kajian Bisnis Vol.23, No.2.