6 2.1.1 Pengertian Biaya

Dalam bidang akuntansi terdapat istilah-istilah biaya, beban, dan harga perolehan.Harga perolehan merupakan harga perolehan aktiva tetap meliputi semua biaya yang dikeluarkan untuk mendapatkan aktiva tetap tersebut sehingga siap untuk dipakai dalam kegiatan normal perusahaan, yang tergolong kedalam kelompok harga perolehan adalah harga beli dan pengorbanan lainnya yang dilakukan untuk mempersiapkan aktiva yang bersangkutan sampai siap digunakan. Beban merupakan biaya yang tidak dapat memberikan manfaat di masa yang akan datang atau identik dengan biaya atau harga perolehan yang sudah habis masa manfaatnya. Berkenaan dengan batasan yang terakhir ini dimana terdapat biaya yang langsung diperlakukan sebagai beban dalam pelaporan keuangan konvensional, maka istilah biaya sering digunakan secara bergantian dengan istilah beban.

Definisi biaya menurut Carter dan Usry (2004: 29) mengemukakan bahwa biaya adalah sebagai nilai tukar, pengeluaran, pengorbanan untuk memperoleh manfaat. Dalam akuntansi keuangan, pengeluaran atau pengorbanan pada saat diakuisisi diwakili oleh penyusutan saat ini atau dimasa yang akan datang dalam bentuk kas atau aktiva lain.

Sedangkan menurut Mulyadi (2005) biaya adalah pengorbanan sumber ekonomis yang diukur dalam satuan uang, yang telah terjadi, sedang terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu.

Menurut Mardiasmo (1994:9) definisi biaya dalam arti luas adalah penggunaan sumber-sumber ekonomi yang diukur dengan satuan mata uang, yang telah terjadi atau kemungkinan akan terjadi untuk obyek atau tujuan tertentu. Misal biaya tenaga kerja, adalah merupakan penggunaan sumber ekonomi (berupa tenaga kerja) yang dinyatakan dengan satuan uang dengan tujuan untuk menghasilkan suatu produk (jasa) atau untuk kegiatan produksi.

Menurut Hansen dan Mowen (2006:40) bahwa biaya merupakan kas atau nilai ekuivalen kas yang dikorbankan untuk barang atau jasa yang diharapkan membawa keuntungan masa ini dan masa datang untuk organisasi.

Biaya dikeluarkan untuk menghasilkan manfaat di masa depan. Dalam perusahaan penghasil laba, manfaat di masa depan biasanya berarti pendapatan. Karena biaya digunakan dalam memperoleh pendapatan, biaya ini dimaksudkan untuk biaya yang digunakan disebut beban.

Ada pula yang beranggapan bahwa “biaya adalah pengorbanan sumber daya untuk mencapai suatu tujuan tertentu.” (Witjaksono, 2006:6)

Berdasarkan beberapa pengertian tentang biaya dari para ahli diatas, maka dapat disimpulkan bahwa biaya merupakan pengorbanan yang dapat diukur dengan nilai satuan uang dan pengorbanan tersebut dilakukan untuk mendapatkan manfaat pada masa yang akan datang.

2.1.2 Klasifikasi Biaya

Informasi biaya disajikan untuk memenuhi keperluan pemakainya.Penggunaan informasi biaya harus disesuaikan dengan tujuan penggunaan informasi biaya oleh pemakainya.Teknik penyajian informasi biaya berpedoman pada konsep “different classification of costs for different purpose”.Artinya, untuk tujuan penggunaan informasi biaya yang berbeda, diperlukan klasifikasi biaya yang berbeda pula.Dengan demikian, suatu klasifikasi biaya tidak dapat digunakan untuk memenuhi berbagai tujuan.jika pemakaian memerlukan informasi biaya untuk tujuan yang berbeda-beda, maka diperlukan informasi biaya dalam klasifikasi yang berbeda-beda pula sesuai dengan tujuan penggunaan informasi biaya.

Menurut Carter dan Usry (2004:40), Klasifikasi biaya sangat penting guna membuat ikhtisar yang berarti atas data biaya. Klasifikasi yang paling umum digunakan berdasarkan pada hubungan antara biaya, antara lain:

1. Klasifikasi Biaya dalam Hubungan Antara Biaya dengan Produk

Proses klasifikasi biaya dan beban dapat dilakukan dengan cara menghubungkan biaya ke tahap yang berbeda dalam suatu operasi bisnis. Dalam lingkungan manufaktur, total biaya operasi terdiri dari dua elemen: biaya manufaktur dan biaya komersial.

a. Biaya Manufaktur

Biaya manufaktur disebut juga biaya produksi atau biaya pabrik yang didefinisikan sebagai jumlah dari tiga elemen biaya: bahan baku langsung, tenaga kerja langsung, dan overhead pabrik. Bahan baku langsung dan tenaga kerja

langsung, keduanya disebut sebagai biaya utama. Tenaga kerja langsung dan overhead pabrik, keduanya disebut biaya konversi.

b. Beban komersial

Beban komersial terdiri atas dua klasifikasi besar yaitu beban pemasaran dan beban administratif. Beban pemasaran mulai dari titik di mana biaya manufaktur berakhir, yaitu ketika proses manufaktur selesai dan produk ada dalam kondisi siap dijual. Beban pemasaran termasuk beban promosi, beban penjualan dan pengiriman.Beban administratif termasuk beban yang terjadi dalam mengarahkan dan mengendalikan organisasi.Tidak semua beban dialokasikan sebagai beban administratif. Contoh: Gaji dari wakil presiden direktur yang bertanggung jawab atas proses manufaktur dapat dianggap sebagai biaya manufaktur, dan gaji wakil presiden direktur yang bertanggung jawab atas pemasaran dapat dianggap sebagai biaya pemasaran.

2. Klasifikasi Biaya dalam Hubungan Antara Biaya dengan Volume produksi Perubahan terhadap volume produksi dapat mempengaruhi biaya secara proposional, sementara biaya yang lain relative tetap terhadap perubahan volume produksi. Berdasarkan hubungan biaya dengan volume produksi, pengklasifikasi biaya terdiri dari biaya variabel, biaya tetap dan biaya semi variabel.

a. Biaya variabel

Jumlah total biaya variabel berubah secara proporsional terhadap perubahan aktivitas dalam rentang yang relevan. Biaya variabel biasanya memasukkan biaya bahan baku dan biaya tenaga kerja langsung. Biaya overhead yang diklasifikasikan sebagai biaya variabel adalah perlengkapan, bahan

bakar,peralatan kecil, kerusakan, sisa dan beban reklamasi, biaya penerimaan, royalti, biaya komunikasi, upah lembur, penanganan bahan baku.

b. Biaya tetap

Biaya tetap bersifat konstan secara total dalam rentang yang relevan. Tanggung jawab pengendalian untuk biaya tetap biasanya berada pada tingkat manajemen menegah atau manajemen eksekutif dibandingkan dengan supervisor operasi.Biaya overhead yang diklasifikasikan sebagai biaya tetap adalah gaji eksekutif produksi, depresiasi, pajak properti, amortisasi paten, gaji supervisor, asuransi properti dan kewajiban, gaji satpam dan pegawai kebersihan, pemeliharaan dan perbaikan gedung dan bangunan, sewa.Biaya tetap dapat dianggap sebagai biaya untuk tetap berada dalam bisnis (business), sementara biaya variabel adalah biaya dari melakukan bisnis.

c. Biaya semivariabel

Beberapa jenis biaya memiliki elemen biaya tetap dan biaya variabel yang disebut dengan biaya semivariabel.Misalnya, biaya listrik adalah biaya semivariabel. Berikut ini adalah contoh-contoh lain dari biaya overhead semivariabel yaitu inspeksi, jasa departemen biaya, jasa departemen penggajian, jasa kantor pabrik, asuransi kompensasi, asuransi kecelakaan dan kesehatan, pajak penghasilan, beban hubungan industrial, pemanasan, listrik, dan generator.

Menurut Carter dan Usry (2004:60) dua alasan adanya karakteristik semivariabel pada beberapa jenis pengeluaran:

1) Pengaturan minimum mungkin diperlukan, atau kuantitas minimum dari perlengkapan atau jasa mungkin perlu dikonsumsi untuk memelihara

kesiapanberoperasi. Diluar tingkat minimum biaya, yang biasanya tetap, tambahan biaya bervariasi terhadap volume.

2) Klasifikasi akuntansi, berdasarkan objek pengeluaran atau fungsi, umumnya mengkelompokan biaya tetap dan biaya variabel bersama-sama. Misalnya, biaya mesin uap yang digunakan untuk memanaskan ruangan, yang bergantung pada kondisi cuaca, dan biaya mesin uap yang digunakan untuk proses produksi, yang bergantung pada volume produksi, mungkin dibebankan keperkiraan yang sama sehingga mengakibatkan tercampurnya biaya tetap dan biaya variabel dalam perkiraan yang sama.

3. Klasifikasi Biaya dalam Hubungan Antara Biaya dengan Departemen Produksi atau Segmen Lain.

Kegiatan operasional perusahaan dapat dibagi menjadi beberapa segmen yang masing-masing memiliki berbagai nama. Pembagian operasional perusahaan menjadi departemen, proses-proses, unit kerja, pusat biaya, atau kelompok biaya juga dapat digunakan sebagai dasar untuk mengklasifikasikan dan mengakumulasi biaya dan membebankan tanggung jawab untuk pengendalian biaya.Departemen-departemen dalam suatu pabrik dapat diklasifikasikan dalam kedua kategori yaitu departemen produksi dan departemen jasa.

a. Departemen Produksi

Departemen produksi merupakan departemen yang menjalankan kegiatan operasi manual dan operasi mesin seperti pembentukan dan perakitan dilakukan secara langsung pada produk atau bagian-bagian dari produk.Biaya yang berhubungan dengan departemen produksi disebut biaya departemen produksi.

b. Departemen Jasa

Pada Departemen jasa, jasa diberikan untuk keuntungan departemen lain. Dalam beberapa kasus, jasa ini juga dinikmati oleh departemen jasa yang lain. Meskipun departemen jasa tidak secara langsung terlibat dalam proses produksi, biaya departemen ini merupakan bagian dari biaya produk.

Biaya langsung departemen merupakan suatu biaya yang dapat ditelusuri ke suatu departemen dimana biaya tersebut berasal, misalnya gaji dari supervisor departemen.Sedangkan biaya tidak langsung departemen merupakan suatu biaya digunakan bersama oleh beberapa departemen yang memperoleh manfaat dari biaya tersebut, misalnya sewa gedung dan biaya penyusutan gedung.

Biaya departemen jasa juga terdiri atas biaya tidak langsung untuk departemen lain. Ketika semua biaya departemen jasa telah dialokasikan, biaya overhead setiap departemen produksi akan terdiri dari biaya langsung dan tidak langsung dari departemen itu sendiri serta bagian beban yang diterima dari departemen jasa.

4. Klasifikasi Biaya dalam HubunganAntara Biaya dengan Periode akuntansi Berdasarkan hubungan biaya dengan periode akuntansi maka biaya dapat diklasifikasikan menjadi dua, antara lain:

a. Pengeluaran Modal

Suatu pengeluaran modal ditujukan untuk memberikan manfaat di masa datang atau lebih dari satu periode akuntansi dan dilaporkan sebagai aktiva. Pengeluaran modal pada saat terjadinya dibebankan sebagai harga pokok aktiva, sedangkan pada periode akuntansi berikutnya yang ikut menikmati manfaat dariaktiva

tersebut dapat dibebankan dengan cara diamortisasi, depresiasi, dan deplesi. Contoh dari pengeluaran modal adalah pengeluaran untuk pembelian aktiva tetap seperti mesin dan gedung.

b. Pengeluaran Pendapatan

Pengeluaran pendapatan memberikan manfaat untuk periode akuntansi saat ini dan dilaporkan sebagai beban.Pada saat terjadinya biaya yang terjadi dapat ditandingkan dengan pendapatan yang diperoleh dari pengeluaran tersebut. Contoh pengeluaran pendapatan adalah biaya bahan baku dan biaya tenaga kerja, dalam menghasilkan suatu produk tersebut dan kemuadian menentukan harga jual untuk mendapatkan pendapatan yang diinginkan. Klasifikasi antara pengeluaran modal dan pengeluaran pendapatan sangat penting untuk menandingkan biaya dengan pendapatan dan laba periodik.

5. Klasifikasi Biaya dalam Hubungan Antara Biaya dengan Suatu Keputusan, Tindakan, atau Evaluasi.

Ketika suatu pilihan harus dibuat diantara tindakan-tindakan atau alternatif-alternatif yang mungkin dilakukan, adalah penting untuk mengidentifikasikan biaya (pendapatan, pengurangan biaya, dan penghematan) yang relevan terhadap pilihan tersebut. Pertimbangan atas item-item yang tidak relevan merupakan pemborosan waktu dan dapat mengalihkan perhatian dari item-item relevan.

2.1.3 Pengertian Harga Pokok Produksi

Biaya produksi adalah biaya produksi itu sendiri mencakup semua biaya yang terkait dengan pemerolehan atau pembuatan suatu produk.(Garrison et al., 2006), Sedangkan menurut Raybun (1999:31) berpendapat bahwa harga pokok produksi meliputi keseluruhan bahan langsung, tenaga kerja langsung dan overhead pabrik yang dikeluarkan untuk memproduksi barang atau jasa. Penetapan jumlah harga pokok produksi diawali dengan jumlah harga pokok produksi barang dalam proses pada awal periode. Jumlah ini kemudian ditambah dengan biaya bahan baku yang dimasukkan dalam produksi; biaya upah yang diperlukan untuk memproses bahan baku dan seluruh biaya lainnya untuk jasa-jasa dan fasilitas yang digunakan dalam produksi, termasuk supervisi pabrik, upah tak langsung, pemakaian bahan pembantu pabrik, amortisasi paten, penerangan, pemanasan, pembangkit pabrik. Biaya-biaya ini merupakan produk cost yang akan tetap melekat pada nilai persediaan sampai produk tersebut dijual. Pada saaat dijual, nilai persediaan barang jadi akan ditransfer menjadi harga pokok penjualan.

2.1.4 Unsur – Unsur Harga Pokok Produksi

Unsur-unsur harga pokok produksi adalah biaya bahan baku, biaya tenaga kerja dan biaya tidak langsung pabrik atau biaya overhead pabrik. Biaya bahan baku langsung dan upah langsung digabungkan dalam kelompok biaya utama (prime cost). Upah langsung dan overhead pabrik digabung dalam kelompok biaya konversi (conversion cost), yang mencerminkan biaya pengubahan bahan

baku langsung menjadi barang jadi. Berikut ini peneliti akan membahas unsur-unsur harga pokok produksi atau biaya produksi, antara lain :

1. Biaya bahan baku

Menurut Mardiasmo (1994:45) menyatakan bahwa bahan baku merupakan bahan yang dapat diidentifikasikan secara langsung dengan produk yang dihasilkannya, nilainya relative besar, dan umumnya sifat bahan baku masih melekat pada produk yang dihasilkannya. Dalam Ikatan Akuntan Indonesia (2002:14) menyatakan bahwa biaya persediaan harus meliputi semua biaya pembelian, biaya konversi, dan biaya lain yang timbul sampai persediaan barang dalam kondisi dan tempat yang siap untuk dijual atau dipakai.

Menurut Setyaningrum dan Fauzan (2008) berpendapat bahwa biaya produksi adalah biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual.

Bahan baku yang digunakan dalam suatu proses produksi biasanya dikelompokkan atas bahan baku langsung dan bahan baku tidak langsung atau bahan penolong. Pertimbangan utama dalam pengelompokkan bahan baku ini adalah kemudahan penelusuran bahan tersebut sampai menjadi barang jadi.

Bahan baku langsung merupakan keseluruhan bahan baku yang diolah menjadi barang jadi dan dapat ditetapkan langsung pada harga pokok dari barang jadi. Atau dengan kata lain merupakan komponen biaya yang jumlahnya relatif besar dalam menghasilkan output dan biasanya merupakan bagian integral dari output tersebut. Biaya bahan baku langsung ini biasanya dianggap sebagai biaya variabel, yaitu biaya yang bergerak secara proporsional sesuai dengan perubahan

volume kegiatan. Secara teoritis, biaya bahan baku langsung terdiri dari harga pokok pembelian bahan baku langsung ditambah semua biaya yang dikeluarkan untuk memperoleh dan menyiapkannya untuk memasuki proses produksi, misalnya biaya pengangkutan, biaya bongkar muat, biaya gudang dan biaya asuransi. Syarat jual beli dan potongan pembelian juga harus diperhatikan.

Bahan baku tidak langsung disebut juga biaya bahan penolong, yaitu bahan baku yang jumlahnya relatif kecil untuk menghasilkan produk. Walaupun penggunaan bahan ini relatif kecil tetapi merupakan bagian dari barang jadi. 2. Biaya tenaga kerja

Mulyadi (2001:343), mendefinisikan “biaya tenaga kerja adalah harga yang dibebankan untuk penggunaan tenaga kerja manusia tersebut”.

Menurut Mardiasmo (1994:63-64) istilah biaya tenaga kerja digunakan untuk pembayaran kompensasi kepada tenaga kerja yang bekerja dalam fungsi produksi, fungsi pemasaran, dan fungsi administrasi umum.Biaya tenaga kerja pada fungsi produksi diklasifikasikan atas biaya tenaga kerja langsung dan biaya tenaga kerja tidak langsung. Biaya tenaga kerja langsung adalah jumlah upah yang dibayar kepada tenaga kerja yang secara langsung menangani pengolahan bahan baku menjadi produk jadi, sedang biaya tenaga kerja tidak langsung adalah jumlah upah yang dibayarkan kepada tenaga kerja yang tidak secara tidak langsung menangani pengolahan bahan. Biaya tenaga kerja tidak langsung, seperti halnya biaya pembantu, dikelompokkan sebagai komponen biaya overhead pabrik.

a. Elemen Biaya Tenaga Kerja

Biaya tenaga kerja merupakan jumlah seluruh pembayaran kepada tenaga kerja produksi, antara lain meliputi upah regular, upah lembur, insentif/ bonus dan tunjangan-tunjangan.

Upah regular merupakan upah yang diterima tenaga kerja dihitung berdasarkan waktu kerja atau unit produksi dikalikan tariff upah yang telah ditentukan, upah lembur merupakan upah yang diberikan kepada tenaga kerja yang bekerja di luar jam kerja yang telah ditetapkan, sedangkan insentif ataubonus diberikan kepada tenaga kerja yang telah bekerja pada tingkat produktivitas yang lebih tinggi dari yang ditargetkan. Disamping itu, pembayaran kompensasi kepada tenaga kerja tertentu dipotong dengan pajak penghasilan karyawan, premi asuransi dan iuran tabungan hari tua.

3. Biaya Overhead Pabrik

Biaya overhead pabrik menurut Sidharta dan Yessica (2008) merupakan biaya bahan tidak langsung, biaya tenaga kerja tidak langsung dan semua biaya pabrik lainnya yang tidak dapat dibebankan langsung ke produk.

Biaya overhead pabrik adalah termasuk seluruh biaya yang tidak termasuk dalam bahan langsung dan tenaga kerja langsung.Biaya overhead pabrik termasuk bahan tidak langsung, tenaga kerja tidak langsung, pemeliharaan dan perbaikan peralatan produksi, listrik dan penerangan, pajak properti, depresiasi, dan asuransi fasilitas-fasilitas produksi. (Garrison et al., 2006) Dari penjelasan tersebut dapat disimpulkan bahwa biaya overhead adalah keseluruhan biaya yang terjadi pada

departemen produksi selain biaya bahan langsung dan biaya tenaga kerja langsung. Adapun yang termasuk biaya tidak langsung ialah:

a. Biaya bahan penolong

b. Biaya tenaga kerja tidak langsung c. Biaya reparasi dan pemeliharaan

d. Biaya yang timbul atas penilaian aktiva tetap e. Biaya yang timbul sebagai akibat berlalunya waktu f. Biaya yang memerlukan pengeluaran tunai lainnya 2.1.5 Penetapan Harga Jual

Salah satu keputusan yang sulit dihadapi suatu perusahaan adalah menetapkan harga. Meskipun cara penetapan harga yang dipakai sama bagi setiap perusahaan yaitu didasarkan pada biaya, persaingan, permintaan, dan laba. Tetapi kombinasi optimal dari faktor-faktor tersebut berbeda sesuai dengan sifat produk, pasar, dan tujuan perusahaan.

Menurut Grifin dan Ebert (2006:20) mengemukakan bahwa penetapan harga jual adalah proses penentuan apa yang akan diterima suatu perusahaan dalam penjualan produknya.

Sementara itu menurut Nurmawan (dalam Apriyono,2007) menyatakan bahwa:

Ada sejumlah cara dalam menetapkan harga, tetapi cara apapun yang digunakan seharusnya memperhitungkan faktor-faktor situasional. Faktor-faktor itu meliputi:

1. Strategi perusahaan dan komponen-komponen lain didalam bauran pemasaran.

2. Perluasan produk sedemikian rupa sehingga produk dipandang berbeda dari produk-produk lain yang bersaing dalam mutu atau tingkat pelayanan konsumen.

3. Biaya dan harga pesaing.

4. Ketersediaan dan harga dari produk pengganti. 2.1.6 Target Costing

1. Pengertian Target Costing

Dalam persaingan yang semakin kompetitif, dimana salah satu unsur terpenting adalah harga, menuntut perusahaan untuk menerapkan strategi penetapan harga yang tepatserta meningkatkan efisiensi biaya produknya untuk dapat bersaing dipasar.Strategi penetapan harga yang tidak tepat dapat menyebabkan gagalnya produk suatu perusahaan untuk dapat bersaing di pasar.Target costing pada awalnya muncul karena ada persaingan pasar yang ketat dalam berbagai industri yang bertujuan untuk memenuhi harapan konsumen atas produk yang dihasilkan.Perusahaan menyadari bahwa mutu atas suatu produk perlu dirancang sebelum diproduksi dan dipasarkan ke konsumen.Menurut Blocher et al. (2000:169) target costing adalah metode yang paling baik digunakan selama costlife cycle. Cost life cycle adalah urutan aktivitas dalam perusahaan yang dimulai dari riset dan pengembangan tingkat pelayanan sampai pada pelanggan.

Mulyadi (2007:421) menjelaskan bahwa Target Costing adalah suatu metode penentuan biaya produk atau jasa yang didasarkan pada harga (target price) yang diperkirakan dapat diterima oleh konsumen. Jadi target costing adalah metode penentuan biaya produksi dimana perusahaan terlebih dahulu menentukan biaya produksi yang harus dikeluarkan berdasarkan harga kompetitif, dengan demikian perusahaan memperoleh laba yang diharapkan. Berikut ini adalah rumusan sederhana dari target costing :

Biaya Target = Harga Target – laba Target

Blocher et al. (2008:618-619) menyatakan bahwa perusahaan mempunyai dua pilihan untuk menurunkan biaya sampai pada target biaya sebagai berikut:

a. Dengan cara mengintegrasikan teknologi produksi baru, menggunakan teknik-teknik manajemen biaya yang canggih seperti perhitungan biaya berdasarkan aktivitas (activity-based costing), dan mencari produktivitas yang lebih tinggi.

b. Dengan melakukan desain ulang terhadap barang atau jasa. Metode ini menguntungkan bagi banyak perusahaan karena mengakui bahwa keputusan-keputusan atas desain sangat mempengaruhi total biaya selama siklus hidup produk. Dengan pemberi perhatian yang cermat pada desain, menurunkan biaya total secara signifikan adalah hal yang mungkin.

Manfaat utama Target costingadalah penetapan harga pokok produk sebagai dasar penetapan harga sehingga target laba yang diinginkan akan tercapai.Menurut witjaksono (2006:157) mendefinisikan bahwa target costing merupakan suatu sistem dimana (1) penentuan harga pokok produk adalah sesuai

dengan yang diinginkan (target) sebagai dasar penetapan harga jual produk yang akan memperoleh laba yang diinginkan, atau (2) penentuan harga pokok sesuai dengan harga jual yang pelanggan rela membayarnya.

2. Karakteristik Target Costing

Target costing adalah metode penghitungan selisih antara harga jual yang diperlukan untuk sesuai dengan market share yang dikehendaki dan keuntungan yang diinginkan oleh perusahaan.Apabila biaya target (target cost) lebih kecil dibanding dengan biaya yang dkeluarkan selama satu periode, maka manajemen anggaran harus berusaha untuk mengarahkan biaya aktual mendekati target biaya atau manajemen harus menghilangkan biaya yang dianggap tidak penting dan tidak berpengaruh terhadap produksi produk. Supriyono (1997:155) menyatakan bahwa Karakteristik target costing adalah sebagai berikut:

a. Target costing diterapkan dalam tahap pengembangan dan perencangan serta costing ini berbeda dari system pengendalian biaya standar yang diterapkan dalam tahap produksi.

b. Target costing bukan merupakan metode manajemen untuk pengendalian biaya dalam pemikiran tradisional, namun salah satu tujuannya adalah untuk mengurangi biaya.

c. Dalam proses penentuan biaya target, banyak metode ilmu manajemen digunakan, sebab tujuan manajerial penentuan biaya target meliputi teknik-teknik pengembangan dan perancangan produk.

d. Kerjasama banyak departemen diperlukan dalam melaksanakan target costing.

3. Tujuan Target Costing

Berdasarkan penjelasan diatas, maka dapat disimpulkan bahwa target costing mempunyai dua tujuan, antara lain:

a. Untukmengurangi biaya produk baru tingkat keuntungan yang dikehendaki dapat tercapai.

b. Untukmemotivasi seluruh karyawan perusahaan agar memperoleh laba target pada saat pengembangan produk baru dengan menjalankan metode costing di seluruh aktivitas perusahaan.

4. Langkah-langkah dalam Proses Target Costing

Target costing merupakan cara yang sangat bermanfaat untuk mengelola kebutuhan terhadap trade off antara peningkatan fungsionalitas dan semakin tingginya biaya.Menurut Blocher et al.(2000: 170) terdapat lima tahap dalam pengimplementasian target costing, antara lain:

a. Menentukan harga pasar.

b. Menentukan laba yang diharapkan.

c. Menghitung biaya target (target cost) pada harga pasar dikurangi laba yang diharapkan.

d. Menggunakan rekayasa nilai (value engineering) untuk mengidentifikasi cara menurunkan biaya.

e. Menggunakan kaizen costing dan pengendalian operasional untuk terus menurunkan biaya.

Penetapan harga bukan masalah yang sederhana, kesalahan dalam pengambilan keputusan harga akan berakibat fatal bagi perusahaan, sebab perubahan terhadap harga dapat mempengaruhi persepsi customer. Manajemen dapat menggunakan pendekatan ekonomi mikro dalam penetapan harga, namun karena kurva permintaan tidak selamanya diketahui, banyak perusahaan yang menggunakan metode cost plus pricing dalam penetapan harga.

Di era global ini, disamping jumlah pesaing meningkat, intensitas persaingan juga meningkat.Dalam kondisi ini, perusahaan yang mampu bertahan hanya perusahaan yang dapat menghasilkan produk yang mengandung customer value.Customer sebagai pemegang kendali pasar, yang akan menentukan produk yang mereka butuhkan. Untuk itu dalam penetapan harga atas dasar kos, dalam kondisi perusahaan tidak efisien, akan mengakibatkan harga lebih tinggi dari harga para pesaing, hal ini tentu akan menurunkan customer value.

Target costing merupakan pendekatan dalam menentukan kos produk atas dasar harga target yang dapat dibayar customer, metode ini disebut juga price driven costing. Target costing merupakan sistem untuk mendukung proses reduksi kos pada tahap pengembangan dan perancangan produk baru, perubahan model, baik secara penuh maupun secara sebagian.

Menurut Sulastiningsih dan Zulkifli (2006:298) implementasi target costing memerlukan tiga tahap, yaitu:

a. Merencanakan produk baru yang memuaskan customer,

b. Menentukan kos produk berdasarkan harga jual target, yaitu harga yang dapat dibayar oleh para customer,

c. Merealisasikan kos target dengan perekayasaan nilai (value engineering). Target cost adalah harga jual yang dapat dibayar customer dikurangi dengan target laba

Dengan menggunakan target costing, perusahaan dapat menentukan harga yang sesuai dengan kemampuan daya beli customer.

6. Prinsip-Prinsip Bagi Penerapan Target Costing

Target costing adalah suatu proses yang sistematis yang menggabungkan manajemen biaya dan perencanaan laba. Perhitungan biaya target (target costing) menjadi suatu pendekatan khusus yang berguna untuk pembuatan tujuan penurunan biaya.

Menurut Priyadi (2006:250) menyatakan bahwa secara konseptual ada lima prinsip penerapan target costing, yaitu:

a. Price Led Costing

Target price (competitive market price)akan mempengaruhi target cost dengan mengeluarkantarget profit dari target price. Target price dikendalikan oleh situasi dipasar dan target profit ditentukan oleh efektivitas pengelolaan keuangan perusahaan dan industrinya sehingga target costing menunjukkan standar pergerakan pasar (market driven standard), yaitu harga pasar kompetitif dikurangi dengan target laba sama dengan target biaya (harga pokok) yang diperkenankan.

b. Focus On Customer

Pengembangan produk dilakukan apabila produk tersebut memenuhi harapan pelanggan. Harapan pelanggan atas kualitas, biaya, dan waktu secara

simultan diintegrasikan kedalam keputusan produk, proses dan mengarahkan ke analisis biaya.

c. Focus On Design And Life Cycle Orientation

Sistem target costing mempertimbangkan prancangan produk dan proses sebagai focus terhadap manajemen biaya. Pengaruh perancangan atas biaya dari penelitian dan pengembangan sampai dispotition yang memungkinkan upaya pengurangan biaya sepanjang siklus hidup suatu produk secara keseluruhan.

d. Cross Functional Involvement

Target costing melibatkan pihak intern dan ekstern secara lintas fungsi, mulai dari bagian riset dan pengembangan, desain dan rekayasa, produksi, pemasaran, pengadaan bahan, akutansi biaya, jasa dan pendukung sampai dengan pelanggan, diler distributor dan penyedia jasa purna jual.

e. Value Chain Involvement

Target costing mengembangkan usaha pengurangan biaya sepanjang lantai nilai dengan mengembangkan hubungan kerja sama jangka panjang dengan seluruh bagian perusahaan yang diperluas termasuk dengan pemasok dan pelanggan.

2.1.7 Penelitian Terdahulu

Adapun hasil penelitian terdahulu mengenai topik yang berkaitan dengan penelitian ini, adalah:

1. Himawan dan Pendajaya (2005)dengan judul penelitian“Penerapan Metode Target Costing sebagai Alat Bantu Manajemen dalam Mengoptimalkan Perencanaan Laba (Studi Kasus PT XYZ)” dimana dalam penelitian ini memiliki

masalah dimana perusahaan membutuhkan suatu alat yang efektif untuk menekan biaya tanpa mengurangi nilai produknya bagi konsumen. Penelitian ini bertujuan untuk mengetahui bagaimana penerapan metode target costing dan pengaruhnya terhadap perencanaan laba perusahaan pada PT. XYZ. Perbedaan dan persamaan pada penelitian ini, perbedaannya terletak pada penulis membandingkan antara metode drifting cost danTarget Costing sedangkan persamaannya terletak pada metode penghitungan menggunakan metode Target Costing. Hasil penelitian, tahapan penelitian ini dimulai dengan melakukan penelitian pasar. Hasil dari penelitian pasar akan menjadi pedoman dalam penentuan karakteristik produk. Tahapan selanjutnya menghitung target cost dan drifting cost yang nantinya akan dibandingkan untuk melihat apakah drifting cost dapat mencapai target cost. Kemudian proses value engineering dilakukan untuk mengupayakan pengurangan biaya. Melalui proses value engineering, penerapan metode target costing dapat menghasilkan penghematan biaya produksi sebesar Rp10.789.466.075,00. Drifting cost yang sebelumnya Rp10.362.694,00 dapat ditekan menjadi Rp9.971.772,00 atau lebih kecil dari target cost sebesar Rp9.987.600,00. Dengan penghematan tersebut laba target yang direncanakan untuk Motor X dapat dioptimalkan menjadi 18,13% dari perencanaan sebelumnya sebesar 18% per unit produk.

2. Tandiontong dan Anggraini (2011) dengan judul penelitian “Peranan Target Costing dalam Pengendalian Biaya Produksi (Studi Kasus pada CV Bandung Mulia)” dimana dalam penelitian ini memiliki masalah dimana perusahaan membutuhkan suatu alat pengendalian biaya produksi dalam

pembuatan tiga produk CV Bandung Mulia. Penelitian ini bertujuan untuk mengetahui bagaimana peranan target costing dalam pengendalian biaya produksi. Perbedaan dan persamaan pada penelitian ini, perbedaannya terletak pada penulis menerapkan metode target costing pada jenis usaha konveksi sedangkan persamaannya terletak pada menggunakan metode descriptive analysis yang mengulas dan menjelaskan bagaimana konsep dari target costing. Hasil penelitian dengan melakukan perhitungan target costing ini dapat memberikan informasi kepada manajemen untuk memutuskan apakah akan meneruskan memproduksi produk-produk tersebut tetapi dengan mengefisienkan biayanya atau dengan cara lain yakni mengganti produk tersebut dengan variasi jenis produk baru (misalnya memproduksi celana jeans).

3. Gerungan (2013) dengan judul penelitian “Pendekatan Target Costing Sebagai Alat Penilaian Efisiensi Produksi Pada PT. Tropica Cocoprima” dimana dalam penelitian ini memiliki masalah dimana perusahaan menuntut para akuntan manajemen dituntut untuk semaksimal mungkin mendayagunakan keahliannya berupa pemahaman metode dan teknik akuntansi manajemen yang terus mengalami perkembangan seiring dengan perkembangan dunia usaha. Guna membantu para pimpinan perusahaan dalam membuat keputusan salah satunya adalah berkaitan dengan penentuan harga jual, hal ini perlu diperhatikan karena adanya persaingan yang semakin ketat dan kompetitif sehingga membuat penetapan harga jual produk bukan hal gampang. Penelitianini bertujuan untuk mengetahui bagaimana pendekatan target costing dapat dijadikan sebagai alat penelian efisiensi dalam proses produksi pada PT. Tropica Cocoprima. Perbedaan

dan persamaan pada penelitian ini, perbedaannya terletak pada metode yang digunakan yaitu metode komparatif dalam menjelaskan penerapan Target Costing digunakan sebagai penilaian efisiensi produksi sedangkan persamaannya terletak pada metode penghitungan menggunakan metode Target Costing. Hasil penelitian perbandingan antara total biaya menurut perusahaan dengan menurut target costing, menurut peneliti dengan target costing, diketahui lebih efisien menggunakan target costing, dimana perusahaan dapat memperoleh penghematan biaya tahun 2011 sebesar 18,21%, dan tahun 2012 sebesar 2,70%.

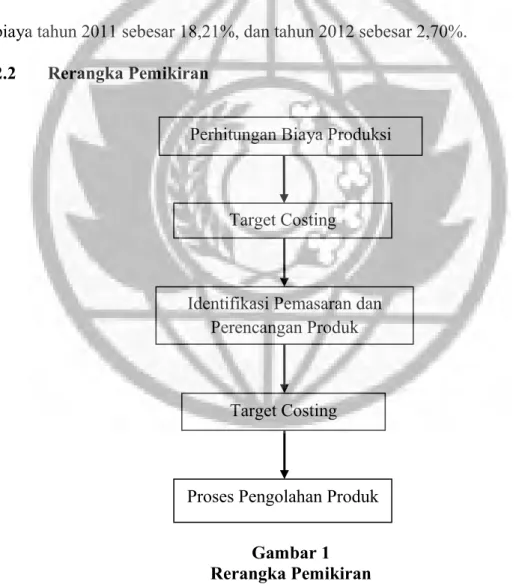

2.2 Rerangka Pemikiran

Gambar 1 Rerangka Pemikiran

Berdasarkan rerangka pemikiran diatas pada tahap awal dari perencanaan dan peracangan suatu produk, perusahaan melakukan perhitungan biaya

Perhitungan Biaya Produksi

Target Costing

Target Costing Identifikasi Pemasaran dan

Perencangan Produk

produksiyang dikeluarkan selama proses produksi dengan menggunakan metode target costing.Pada saat melakukan perhitungan biaya produksi perusahaan juga melakukan identifikasi peluang pemasaran dan perancangan suatu produk agar sesuai dengan peluang pemasaran dan laba bagi perusahaan.Sesudah melakukan identifikasi peluang pemasaran dan perancangan dapat melakukan penentuan target cost, hanya saja penentuantarget cost berbeda dengan penetapan harga jual yang biasanya dilakukan berdasarkan pangsa pasar dan perolehan laba yang diinginkan perusahaan. Pada target costing, penentuan harga jual menrefleksikan spesifik atau fungsi suatu produk yang dinilai pelanggan. Dengan memperkirakan perhitungan biaya produksi dengan metode target costing dalam penentuan harga berdasarkan harga pabrik barulah kemudian dilakukan proses pengolahan produk. 2.3 Proposisi Penelitian

Proposisi dapat diartikan sebagai jawaban atas suatu permasalahaan berdasarkan rumusan masalah yang dijelaskan oleh penulis, maka dapat diketahui proporsi dari rumusan masalah tersebut adalah:

“Bagaimana penerapan metode target costing dalam melakukan perhitungan harga pokok produksi yang dilakukan oleh PT Semen Gresik (persero) Tbk?”.

Metode target costing sebagai langkah yang digunakan dalam perhitungan harga pokok produksi adalah sebuah upaya penelitian yang dilakukan dalam menentukan harga jual yang akan diberikan kepada pelanggan sesuai dengan biaya-biaya yang dikeluarkan dalam proses produksi.