SKRIPSI

Oleh

NUR AZIZAH SUGIAMAN

105731122716

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

SKRIPSI

Oleh

NUR AZIZAH SUGIAMAN

105731122716

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana Pada Jurusan Akuntansi Fakultas Ekonomi Dan Bisnis

Universitas Muhammadiyah Makasssar

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

iii

PERSEMBAHAN

Karya Ilmiah ini kupersembahkan kepada :

Selaku saya sebagai penulis

Kedua Orang Tuaku

Semua yang membaca karya ini

MOTTO HIDUP

Jangan membandingkan hidupmu dengan hidup orang lain,

Kamu tidak tahu apa yang terjadi di balik layar kehidupan mereka.

Tetaplah menjadi pribadi diri sendiri !!!

̴̴̴̴̴̴̴̴̴ caa ̴̴̴

Jalan. Sultan Alauddin No.259 Telp. 0411-866972 HP. 085230309264 Fax. 0411-865588 Makassar 90221 Gedung Iqra Lantai 7 Kampus Talasalapang Makassar - Sulawesi Selatan

iv

LEMBAR PERSETUJUAN SKRIPSI

Judul Penelitian :“Analisis Biaya Produksi Dalam Rangka Menentukan Harga Jual Produk Pada UD. Sehati Jaya Di Kabupaten Enrekang”

Nama Mahasiswa : Nur Azizah Sugiaman No. Stambuk/ NIM : 105731122716

Program Studi : Akuntansi

Fakultas : Ekonomi dan Bisnis

Perguruan Tinggi : Universitas Muhammadiyah Makassar

Telah diujiankan serta dipertahankan di hadapan penguji pada Ujian Skripsi yang dilaksanakan pada tanggal 07 November 2020 di Fakultas Ekonomi dan

Bisnis di Ruangan IQ 7.1 Gedung Iqra Unismuh Makassar.

Makassar, 07 November 2020

Menyetujui

Pembimbing I Pembimbing II

Dr. Ansyarif Khalid, SE.,M.Si.Ak.CA Muh. Nur Rasyid, SE.,MM

NIDN. 0916096601

NBM. 1085 576

Tanggal : /11/2020

Tanggal : /11/2020

Mengetahui

Ketua Program StudiAkuntansi

Dr.Ismail Badollahi,SE.,M.Si.,Ak.,CA.CSP NBM. 1073 428

Jalan. Sultan Alauddin No.259 Telp. 0411-866972 HP. 085230309264 Fax. 0411-865588 Makassar 90221 Gedung Iqra Lantai 7 Kampus Talasalapang Makassar - Sulawesi Selatan

v

LEMBAR PENGESAHAN SKRIPSI

Skripsi atas Nama NUR AZIZAH SUGIAMAN, NIM : 105731122716, diterima dan disahkan oleh Panitia Ujian Skripsi berdasarkan Surat Keputusan Rektor Universitas Muhammadiyah Makassar Nomor: /1442H/2020 M, Pada tanggal 21 Rabi’ul Awal 1442 H/ 07 November 2020 M, sebagai salah satu syarat guna memperoleh gelar Sarjana Akuntansi pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

21 Rabi’ul Awal 1442 H Makassar,

07 November 2020 M PANITIA UJIAN

1. Pengawas Umum : Prof. Dr. H. Ambo Asse, M.Ag (………..…….) (Rektor Unismuh Makassar)

2. Ketua : Ismail Rasulong, SE.,MM (...………..…..) (Dekan Fakultas Ekonomi Dan Bisnis)

3. Sekretaris : Dr. Agus Salim HR, SE.,MM (...………..…..) (WD I Fakultas Ekonomi Dan Bisnis)

4. Penguji : 1. Dr. Ansyarif Khalid, SE.,M.Si.Ak.CA (…………..….) 2. Mira, SE., M.Ak (………...)

3. Basri Basir MR, SE., M.Ak (………) 4. Ismail Rasulong, SE., MM (………)

Jalan. Sultan Alauddin No.259 Telp. 0411-866972 HP. 085230309264 Fax. 0411-865588 Makassar 90221 Gedung Iqra Lantai 7 Kampus Talasalapang Makassar - Sulawesi Selatan

vi

SURAT PERNYATAAN KEASLIAN SKRIPSI

Saya yang bertanda tangan dibawah ini:

Nama

: Nur Azizah Sugiaman

Stambuk

: 105731122716

Jurusan

: Akuntansi

Dengan judul :

“

Analisis Biaya Produksi Dalam Rangka Menentukan Harga Jual Produk Pada UD. Sehati Jaya Di Kabupaten Enrekang”.

Dengan ini menyatakan bahwa :

Skripsi yang saya ajukan di depan Tim Penguji adalah ASLI hasil karya sendiri, bukan hasil jiplakan dan tidak dibuat oleh siapapun.

Demikian pernyataan ini saya buat dengan sebenarnya dan saya bersedia

menerima sanksi apabila pernyataan ini tidak benar.

Makassar, 07 November 2020

Yang Membuat Pernyataan

Nur Azizah Sugiaman

NIM.105731122716Diketahui Oleh :

Dekan Fakultas Ekonomi dan Bisnis

Ismail Rasulong, SE.,MM

NBM. 903078

Ketua Program Studi Akuntansi,

Dr. Ismail Badollahi, SE,M.Si.Ak.CA.CSP NBM. 1073428

vii Assalamualaikum Wr. Wb.

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT atas segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-Nya. Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW beserta para keluarga, sahabat dan para pengikutnya. Merupakan nikmat yang tiada ternilai manakala penulisan skripsi yang berjudul“Analisis Biaya Produksi Dalam Rangka Menentukan Harga Jual Produk Pada UD.Sehati Jaya Kabupaten Enrekang”.

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat agar dapat melanjutkan ke tahap selanjutnya dalam menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih kepada kedua orang tua penulis bapak Sugiaman dan ibu Murni Rafiuddin yang senantiasa memberi harapan, semangat, perhatian, kasih sayang dan doa tulus tak pamrih. Dan saudara-saudarku tercinta yang senantiasa mendukung dan memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, dukungan dan doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat.

Penulis menyadari bahwa penyusunan Skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula

viii Makassar.

2. Bapak Ismail Rasullong, SE., MM, Dekan Fakultas Ekonomi Universitas Muhammadiyah Makassar.

3. Bapak Ismail Badollahi, SE., M.Si., Ak., CA., CSP, selaku Ketua Jurusan Akuntansi Universitas Muhammadiyah Makassar.

4. Bapak Dr. Ansyarif Khalid, SE., M.Si.Ak.CA, selaku Pembimbing I Fakultas Ekonomi dan Bisnis.

5. Bapak Muh. Nur Rasyid, SE., MM, selaku Pembimbing II Fakultas Ekonomi dan Bisnis.

6. Bapak dan ibu Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang telah memberikan ilmu yang bermanfaat bagi penulis selama proses perkuliahan.

7. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

8. Kedua orang tua penulis bapak Sugiaman dan ibu Murni Rafiuddin yang senantiasa memberi semangat, kasih sayang dan doa yang tulus.

9. Keluarga penulis nenek Ecce, tante Callu, tante Fitri dan saudaraku Fikram yang senantiasa memberi semangat, kasih sayang dan doa yang tulus.

10. Saudara kakak Leny yang telah memberi masukan serta dukungan dalam penyelesaian skripsi ini.

ix

yang telah memberi semangat serta dukungan dalam penyelesaian skripsi ini.

13. Teman saya Wana, Sri Sultan, Ketua tingkat Zulkifli, Wawan Aditama dan Ahmad Yani tetangga kelas yang telah membagi ilmunya dan membantu dalam penyelesaian skripsi ini.

14. Pemilik Usaha Kak Sulkifli dan istri yang telah mengizinkan saya untuk melakukan penelitian di tempatnya.

15. Seluruh teman-teman kelas Ak.16 F yang tidak bisa saya sebutkan satu persatu. Terima kasih atas kenangan terindah yang kalian berikan, moment tak terlupakan dari semester satu sampai sekarang ini.

Akhirnya, sungguh penulis sangat menyadari bahwa Skripsi ini masih sangat jauh dari kesempurnaan oleh karena itu, kepada semua pihak utamanya para pembaca yang budiman, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan Skripsi ini.

Mudah-mudahan Skripsi yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada Almamater Kampus Biru Universitas Muhammadiyah Makassar.

Billahi fisabilil Haq fastabiqul khairat, Wassalamualaikum Wr.Wb Makassar, 11 Juli 2020

Nur Azizah Sugiaman NIM.105731122716

x

Menentukan Harga Jual Produk Pada UD.Sehati Jaya Kabupaten Enrekang. Skripsi program studi Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh Ansyarif Khalid dan Muh. Nur Rasyid. Penelitian ini dilakukan untuk mengetahui perhitungan harga pokok produksi dalam menetapkan harga jual produk pada UD.Sehati Jaya. Perhitungan harga pokok produksi menggunakan metode Full Costing dan penetapan harga jual dengan menggunakan pendekatan Cost Plus Pricing.

Jenis penelitian yang digunakan adalah jenis penelitian kuantitatif. Berdasarkan karakteristik masalah yang diangkat oleh peneliti, maka penelitian ini di klasifikasikan sebagai penelitian deskriptif kuantitatif. Data yang digunakan dalam penelitian ini yaitu data primer yang diperoleh langsung dari pihak perusahaan seperti data hasil wawancara serta data berupa informasi biaya-biaya produksi perusahaan selama satu bulan. Sedangkan data sekunder diperoleh dari buku, jurnal, internet atau media lain yang mendukung penelitian ini.

Dari hasil analisis data, hasil penelitian menunjukan bahwa terdapat perbedaan perhitungan harga pokok produksi. Hal ini terjadi karena adanya perbedaan pembebanan sejak awal, dimana metode perusahaan tidak memperhitungkan BOP tetap sebagai biaya produksi sedangan metode full costing membebankan semua BOP baik yang bersifat variabel maupun tetap. Sehingga harga pokok produksi menurut metode full costing lebih tinggi. Selain itu, penetapan harga jual perusahaan hanya mengikuti harga pasaran. Dimana harga yang ditentukan oleh pasaran lebih rendah dibandingkan harga jual menurut pendekatan cost plus pricing. Jadi penetapan harga jual harus dilakukan secara tepat karena harga jual yang terlalu tinggi akan menjadikan produk kurang bersaing, sedangkan harga jual yang terlalu rendah akan menyebabkan kerugian bagi perusahaan.

xi

NUR AZIZAH SUGIAMAN. 2020, Analysis of Production Costs in Order to

Determine the Selling Price of Products at UD.Sehati Jaya, Enrekang Regency. Thesis of the Accounting study program, Faculty of Economics and

Business, Muhammadiyah University of Makassar. Supervised by Ansyarif Khalid and Muh. Nur Rasyid.

This research was conducted to determine the calculation of the cost of goods manufactured in determining the selling price of products at UD.Sehati Jaya. The calculation of the cost of goods manufactured uses the Full Costing method and the selling price uses the Cost Plus Pricing approach.

This type of research is a type of quantitative research. Based on the characteristics of the problem raised by the researcher, this research is classified as a quantitative descriptive study. The data used in this study are primary data obtained directly from the company such as interview data and data in the form of information on company production costs for one month. Meanwhile, secondary data is obtained from books, journals, internet or other media that support this research.

From the results of data analysis, the results show that there are differences in the calculation of the cost of goods manufactured. This occurs because of differences in loading from the start, where the company method does not take into account the fixed BOP as a production cost while the full costing method imposes all BOP, both variable and fixed. So that the cost of production according to the full costing method is higher. In addition, the company's selling price only follows the market price. Where the price determined by the market is lower than the selling price according to the cost plus pricing approach. So the selling price must be set appropriately because too high a selling price will make the product less competitive, while a selling price that is too low will cause losses to the company.

xii

SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN PERSEMBAHAN ... iii

LEMBAR PESETUJUAN SKRIPSI ... iv

LEMBAR PENGESAHAN SKRIPSI ... v

SURAT PERNYATAAN KEASLIAN SKRIPSI ... vi

KATA PENGANTAR ... vii

ABSTRAK ... x

ABSTRACT ... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Rumusan Masalah ... 6 C. Tujuan Penelitian ... 6 D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 8

A. Landasan Teori ... 8

1. Pengertian Akuntansi Biaya ... 8

2. Tujuan Akuntansi Biaya ... 9

3. Penggolongan Biaya ... 10

4. Harga Pokok Produksi ... 14

5. Harga Jual ... 25

6. Metode Penetapan Harga Jual ... 26

B. Penelitian Terdahulu ... 30

C. Kerangka Pikir ... 33

xiii

D. Definisi Operasional Variabel dan Pengukuran... 37

E. Tekhnik Pengumpulan Data ... 38

F. Tekhnik Analisis ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 40

A. Gambaran Umum Perusahaan ... 40

B. Visi dan Misi Perusahaan ... 42

C. Proses Produksi ... 42 D. Analisis Data ... 44 E. Pembahasan ... 63 BAB V PENUTUP ... 69 A. Kesimpulan ... 69 B. Keterbatasan penelitian ... 71 C. Saran ... 71 DAFTAR PUSTAKA ... 72 LAMPIRAN ... 74

xiv

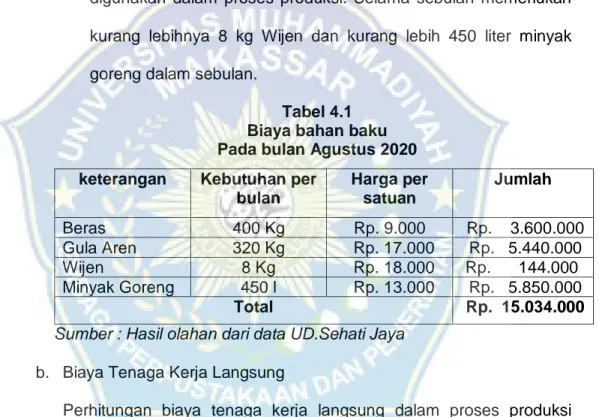

Tabel 4.1 Biaya bahan baku ... 46

Tabel 4.2 Biaya Tenaga Kerja Langsung ... 47

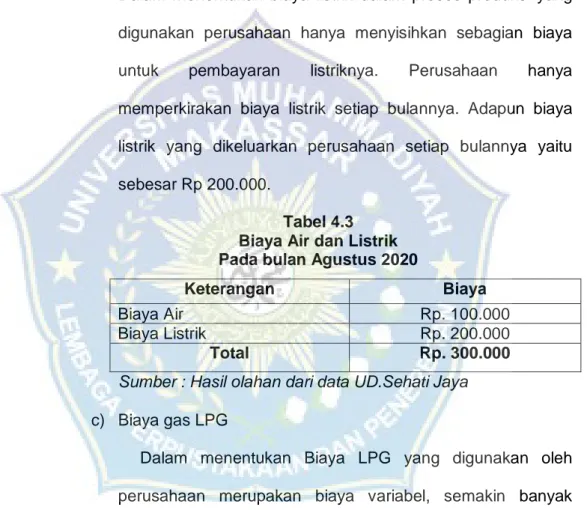

Tabel 4.3 Biaya air dan listrik ... 48

Tabel 4.4 Biaya Gas LPG ... 49

Tabel 4.5 Biaya Kemasan ... 49

Tabel 4.6 Biaya Pemasangan Stiker ... 50

Tabel 4.7 Biaya Administrasi dan umum ... 51

Tabel 4.8 Biaya Overhead Pabrik ... 51

Tabel 4.9 Perhitungan HPP UD.Sehati Jaya ... 52

Tabel 4.10 Biaya pemeliharaan dan perawatan ... 54

Tabel 4.11 Biaya penyusutan peralatan ... 55

Tabel 4.12 Biaya overhead pabrik tetap ... 55

Tabel 4.13 Perhitungan HPP menurut metode full costing ... 56

Tabel 4.14 Perbandingan HPP perusahaan dengan Full costing ... 57

Tabel 4.15 Perhitungan Harga Jual UD.Sehati Jaya ... 58

Tabel 4.16 Perhitungan biaya administrasi dan umum ... 60

Tabel 4.17 Perhitungan Harga Jual menurut pendeatan cost plus pricing ... 61

Tabel 4.18 Perhitungan Harga Jual Pasaran ... 61

1 A. Latar Belakang

Perkembangan perekonomian di Indonesia saat ini secara tidak langsung telah mendorong persaingan bisnis antar entitas diberbagai bidang. Semua industri atau perusahaan berlomba-lomba dalam meningkatkan mutu produksinya baik yang bersifat barang maupun jasa. Pada umumnya tujuan perusahaan dalam melakukan kegiatan operasionalnya yaitu untuk mendapatkan keuntungan atau laba semaksimal mungkin. Hal ini dilakukan agar kelangsungan hidup perusahaan terjamin dan dapat memberi manfaat bagi masyarakat umum. Harga pokok produksi merupakan salah satu upaya yang dapat digunakan perusahaan sebagai pedoman dan sumber informasi bagi pemilik usaha dalam pertimbangan dalam pengambilan keputusan untuk menentukan harga jual yang akan ditetapkan.

Penentuan harga pokok produksi secara akurat dan menyeluruh sangat penting. Karena jika perusahaan salah menentukan harga pokok produksi tanpa melakukan perhitungan secara akurat pada biaya yang terlibat dalam proses produksi seperti biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik yang ada maka akan mempengaruhi perusahaan dalam pengambilan keputusan dalam menentukan harga jual. Penentuan harga pokok produksi yang salah akan mengakibatkan perusahaan mengalami kerugian apabila harga yang ditetapkan tidak dapat menutup semua biaya yang sudah dikeluarkan oleh perusahaan.

Kondisi perekonomian yang kurang stabil disebabkan oleh harga biaya bahan baku yang semakin mahal, sangat mempengaruhi perusahaan dalam melakukan aktifitasnya. Sehingga berpengaruh pada produk yang dihasilkan. Pemilik dituntut untuk menghasilkan produk yang bermutu tinggi dengan harga jual yang kompetitif untuk mencapai suatu persaingan di dalam usaha. Penentuan harga jual yang kompetitif tidaklah mudah. Dengan tingkat harga bahan baku yang mengalami naik turun dan cenderung tinggi pada akhirnya berpengaruh terhadap penentuan biaya produksi.

Kondisi seperti ini menimbulkan keresahan bagi seluruh masyarakat Indonesia. Hal ini dapat dilihat dimana kemiskinan dan pengangguran menjadi gambaran utama di Negara ini. Berbagai upaya yang diusahakan oleh pemerintah dalam menyelesaikan permasalahan ini namun belum juga mencapai titik maksimal. Lapangan kerja yang telah disediakan oleh pemerintah belum mampu menampung masyarakat yang belum memiliki pekerjaan. Hampir disetiap daerah di Indonesia mengalami kondisi perekonomian yang tidak stabil. Oleh karena itu, perlu adanya cara yang tepat untuk mengatasi hal tersebut agar tidak berkelanjutan memperburuk keadaan ekonomi di masa yang akan datang.

Daerah-daerah di Indonesia gencar dalam memikirkan bagaiman cara dalam mengatasi kondisi seperti ini tanpa terkecuali Kabupaten Enrekang yang merupakan daerah yang masih cukup terbelakang jika ditinjau dari aspek perekonomiannya, sehingga pemerintah daerah harus benar-benar menggalahkan sebuah langkah yang harus ditempuh dalam mengatasi permasalahan ini.

Kabupaten Enrekang merupakan salah satu Kabupaten di Sulawesi Selatan yang kaya akan Sumber Daya Alam (SDA), hal ini disebabkan oleh kondisi alam di daerah tersebut sangat subur. Namun, pada kenyataannya kondisi alam yang subur tidak menjadi jaminan mutlak kemajuan daerah ini, sehingga salah satu cara masyarakat dalam pemenuhan kehidupan sehari-hari adalah dengan cara mencari alternatif mata pencasehari-harian untuk tambahan penghasilannya.

Penentuan biaya produksi yang baik dan tepat merupakan salah satu faktor atas penentuan harga jual suatu produk yang telah diproduksi, untuk memperoleh laba yang maksimal harus dapat menentukan harga jual dengan biaya yang minimal.

Menurut Mulyadi (2015: 14), “Biaya produksi merupakan biaya-biaya yang terjadi untuk mengelolah bahan baku menjadi produk jadi yang siap untuk dijual. Secara garis besar, biaya produksi ini dibagi menjadi biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead”.

Perhitungan harga pokok produksi sangat berperan dalam penentuan harga jual produk, sehingga harga yang ditawarkan oleh perusahaan dapat bersaing dengan perusahaan lain yang sejenis dengan kualitas produk yang baik pula. Dalam akuntansi biaya, perhitungan harga pokok produksi berfungsi dalam, menganalisa dan melaporkan pos-pos biaya yang mengandung laporan keuangan sehingga dapat menunjukkan data yang wajar. Perhitungan harga pokok produksi merupakan hal yang sangat penting untuk perusahaan industri mengingat manfaat informasi harga pokok produksi adalah untuk menentukan harga jual yang akan disajikan dalam laporan posisi keuangan (Samsul, 2013). Ketika suatu perusahaan tidak

memperhatikan perhitungan atau metode penentuan harga pokok produksi maka akan menimbulkan masalah bagi kelangsungan perusahaan tersebut yang akan menimbulkan kerugian bagi perusahaan.

Harga jual sering menjadi tolak ukur untuk para konsumen dalam memilih sebuah produk. Karena itu, penentuan harga jual sangat penting untuk perusahaan industri sebagai pertimbangan yang terintegrasi mulai dari biaya produksi, biaya operasional, target laba yang diinginkan perusahaan, daya beli konsumen, harga jual pesaing kondisi perekonomian secara umum, elastisitas harga pruduk dan sebagainya (Kristiani, 2013). Namun seringkali perusahaan hanya mempertimbangkan biaya produksi yang dikeluarkan dalam menetapkan harga jual produk. Walaupun demikian pertimbangan biaya merupakan faktor yang sangat penting dalam sebuah perusahaan untuk pengambilan keputusan.

Biaya yang dikeluarkan perusahaan dalam melakukan proses produksi akan dijadikan dasar dalam penentuan harga jual dan biasanya perusahaan akan menambahkan presentasi laba yang diinginkan. Salah satu metode penetapan harga jual, dimana seluruh biaya atau total biaya penuh ditambah dengan presentase laba yang diinginkan oleh perusahaan disebut metode cost plus pricing. Dalam memperhitungkan unsur-unsur biaya dalam harga pokok produksi, terdapat dua pendekatan yaitu full costing dan variable costing.

Penelitian ini penting untuk dilakukan, mengingat UD.Sehati Jaya hanya menggunakan metode Traditional Costing dalam penentuan harga jualnya. Sehingga perusahaan dapat mempertimbangkan metode apa yang layak untuk digunakan, apakah metode Traditional Costing yang bisa saja

cenderung lebih murah atau lebih kecil tetapi tidak mempertimbangkan adanya biaya-biaya lain yang dilakukan dalam proses produksi ataukah menggunakan metode cost plus pricing yang bisa saja cenderung lebih mahal atau lebih besar tetapi mempertimbangkan semua biaya-biaya yang terjadi dalam proses produksi baik itu biaya yang bersifat tetap maupun yang bersifat variabel.

Penelitian ini membahas mengenai analisis biaya produksi untuk menentukan harga jual pada UD. Sehati Jaya dengan usaha yang bergerak pada pengolahan Deppa Te’tekan. UD.Sehati Jaya berorientasi pada laba tanpa melakukan perhitungan harga jual secara tepat dan masih mengandalkan perkiraan menurut pemilik usaha atau masih menggunakan metode Traditional Costing sehingga dengan perhitungan harga pokok produksi menurut metode Full costing dalam menentukan harga jual menurut perhitungan cost plus pricing diharapkan dapat membantu pengolah dalam menentukan harga jual dan mengetahui biaya produksi dan non produksi apa saja yang sudah dikorbankan oleh perusahaan dalam pross produksinya.

Maka dari itu penulis kemudian mencoba menarik kesimpulan, apakah biaya produksi memiliki pengaruh terhadap penentuan harga jual perusahaan menggunakan metode full costing dengan pendekatan cost plus pricing. Atas dasar itulah penulis memberikan judul penelitian ini sebagai berikut: “Analisis Biaya Produksi Untuk Menentukan Harga Jual Produk Pada UD. Sehati Jaya Di Kabupaten Enrekang”

B. Rumusan Masalah

Berdasarkan uraian Latar belakang masalah di atas, maka rumusan masalah dalam penelitian ini sebagai berikut :

1. Apakah ada perbedaan perhitungan Harga Pokok Produksi dalam menentukan harga jual produk menggunakan metode UD.Sehati Jaya (Traditional Costing) dengan menggunakan metode Full costing dan pendekatan Cost plus pricing ?

2. Apakah metode Full costing dengan pendekatan cost plus pricing mampu menentukan harga jual yang dapat bersaing ?

C. Tujuan Penelitian

Berdasarkan Rumusan Masalah di atas, maka tujuan penelitian ini sebagai berikut :

1. Untuk mengetahui perbedaan perhitungan harga pokok produksi dalam menentukan harga jual produk menggunakan metode UD.Sehati Jaya (Traditional Costing) dengan metode full costing dan pendekatan Cost plus pricing.

2. Untuk mengetahui harga pokok produksi dalam menentukan harga jual yang mampu bersaing menggunakan metode full costing dengan pendekatan cost plus pricing pada UD.Sehati Jaya.

D. Manfaat Penelitian

Manfaat yang dapat diambil dalam penelitian ini yaitu : 1. Manfaat Teoritis

Penelitian ini diharapkan mampu memberikan sumbangsih pada pengembangan teori, teruntuk akuntansi biaya mengenai perhitungan harga pokok produksi yang bertujuan sebagai dasar penentuan harga

jual barang maupun jasa. Selain itu juga dapat dijadikan acuan bagi peneliti selanjutnya yang akan melakukan penelitian ini.

2. Manfaat Praktis

a. Bagi perusahaan, penelitian ini diharapkan dapat digunakan sebagai bahan pertimbangan dalam pengambilan keputusan .

b. Bagi penulis, sebagai sarana penerapan ilmu pengetahuan dan tambahan wawasan mengenai penentuan harga pokok produksi. c. Bagi pembaca, diharapkan mampu memberikan referensi bagi

pembaca dan berguna untuk penelitian serupa dimasa yang akan datang.

8 A. Landasan Teori

1. Pengertian Akuntansi Biaya

Menurut Mulyadi (2015), berpendapat bahwa biaya merupakan pengorbanan sumber ekonomi, yang diukur menggunakan satuan uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu.

Menurut Daljono (2011), biaya adalah suatu pengorbanan sumber ekonomi yang diukur dalam satuan uang, untuk mendapatkan barang atau jasa yang diharapkan akan memberikan keuntungan atau manfaat bagi perusahaan pada saat ini atau masa yang akan datang.

Menurut Bastian Bustami dan Nurela (2010), menyatakan bahwa biaya adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang yang telah terjadi atau kemungkinan akan terjadi untuk mencapai tujuan tertentu. Biaya ini belum habis masa pakainya, dan digolongkan sebagai aktiva yang dimasukkan dalam neraca. Contoh persediaan produk dalam proses, persediaan produk selesai, supplies. Beban (expense) adalah biaya yang telah memberikan manfaat dan sekarang telah habis. Biaya yang belum dinikmati yang dapat memberikan manfaat dan sekarang telah habis. Biaya yang belum dinikmati yang dapat memberikan manfaat di masa akan datang dikelompokkan sebagai harta. Beban ini dimasukkan ke dalam Laba/Rugi, sebagai pengurangan dari pendapatan.

Akuntansi biaya membantu manajemen dala masalah klasifikasi biaya, yaitu pengolompokkan biaya kedalam kelompok tertentu menurut persamaan yang ada untuk memberi informasi yang sesuai dengan

kebutuhan manajemen. Pengklasifikasian biaya adalah proses pengklasifikasian secara sistematis atau keseluruhan elemen yang ada ke dalam golongan tertentu untuk dapat memberikan yang lebih punya arti atau lebih penting. Informasi biaya harus disesuaikan dengan tujuan penggunaan informasi biaya oleh pemakainya.

Berdasarkan pengertian yang telah dipaparkan diatas maka dapat disimpulkan bahwa akuntansi biaya merupakan salah satu dari bidang akuntansi yang mempelajari mengenai proses pencatatan, penggolongan, peringkasan dan pelaporan biaya serta pembuatan dan penjualan produk barang dan jasa dengan cara-cara tertentu dan menyajikan hasilnya dalam bentuk laporan biaya.

2. Tujuan Akuntansi Biaya

Irawati (2009: 2) Akuntansi biaya memiliki 3 (tiga) manfaat tujuan bagi suatu entitias mengenai informasi biaya yaitu:

1. Penentuan harga pokok produksi

Untuk memenuhinya akuntansi biaya mencatat, menggolongkan dan meringkas biaya-biaya pembuatan atau penyerahan jasa. Biaya yang dikumpulkan dan disajikan adalah biaya-biaya yang terjadi di masa lalu (historis cost).

2. Perencanaan dan Pengendalian Biaya

Harus diakui dengan penentuan biaya yang seharusnya dikeluarkan untuk memproduksi satu satuan produk jika biaya yang sebenarnya telah ditetapkan.

3. Pengambilan keputusan khusus

Pengambilan keputusan khusus menyangkut masa yang akan datang. Akuntansi biaya untuk pengambilan keputusan khusus menyajikan biaya masa yang akan datang (future cost). Informasi biaya tidak dicatat dalam catatan akuntansi biaya melainkan hasil dari suatu proses peramalan.

Mulyadi (2012:7) akuntansi biaya berfungsi untuk mengukur pengorbanan nilai masukan tertentu guna menghasilkan informasi bagi manajemen yang salah satu manfaatnya adalah untuk mengukur apakah kegiatannya menghasilkan laba atau sisa hasil usaha tersebut.

3. Penggolongan Biaya

Penggolongan biaya merupakan salah satu proses pengelompokkan biaya secara sistematis atas keseluruhan elemen biaya yang ada kedalam golongan-golongan tertentu yang lebih ringkas untuk dapat memberikan informasi yang lebih ringkas dan penting, ada beberapa cara penggolongan biaya yang sering dilakukan, antara lain:

1. Penggolongan biaya menurut obyek pengeluaran

Penggolongan biaya ini, merupakan dasar dari penggolongan biaya atau penggolongan biaya yang paling sederhana. Misalnya perusahaan mengeluarkan sejumlah uang untuk membayar gaji karyawan disebut biaya gaji, untuk perusahaan yang melakukan proses produksi maka biaya digolongkan menjadi biaya bahan baku, biaya tenaga kerja dan biaya produksi tidak langsung.

2. Penggolongan Biaya Menurut Hubungan biaya dengan sesuatu yang dibiayai.

Mulyadi (2015) : “sesuatu yang dibiayai dapat berupa produk atau departemen. Dalam hubungannya dengan sesuatu yang dibiayai, biaya dapat dikelompokkan menjadi dua golongan”

a. Biaya Langsung

Biaya langsung adalah biaya yang terjadi, yang penyebab satu-satunya karena adanya sesuatu yang dibiayai tersebut tidak ada maka biaya langsung ini tidak akan terjadi. Biaya produksi langsung terdiri dari biaya bahan baku dan biaya tenaga kerja langsung.

b. Biaya tidak Langsung

Biaya tidak langsung adalah biaya yang terjadinya tidak hanya disebabkan oleh sesuatu yang dibiayai. Biaya tidak langsung dalam hubungannya dengan produk disebut dengan biaya produksi tidak langsung atau biaya overhead pabrik. Biaya ini tidak mudah diidentifikasikan dengan produk tertentu.

3. Penggolongan Biaya Menurut Fungsi Pokok dalam Perusahaan

Dalam perusahaan industri ada tiga fungsi pokok yaitu fungsi pokok produksi, fungsi pemasaran dan fungsi administrasi dan umum, Biaya ini dapat digolongkan menjadi:

a. Biaya Produksi

Biaya produksi merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Terdiri dari biaya bahan baku, biaya bahan penolong, biaya gaji karyawan yang

bekerja baik yang langsung maupun tidak langsung berhubungan dengan proses produksi.

b. Biaya Pemasaran

Biaya pemasaran merupakan biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk yang meliputi semua biaya dalam rangka menyelenggarakan kegiatan pemasaran, seperti biaya promosi, biaya iklan, gaji karyawan yang melaksanakan kegiatan pemasaran.

c. Biaya Administrasi dan Umum

Biaya Administrasi dan Umum merupakan biaya-biaya yang terjadi dalam kegiatan produksi dan pemasaran produk terhadap kegiatan perusahaan secara keseluruhan. Contohnya adalah biaya gaji karyawan bagian keuangan, akuntansi, personalia, biaya pemeriksaan akuntan, dan biaya fotocopy. personalia, bagian akuntansi.

4. Penggolongan Biaya Menurut Perilakunya dalam Hubungannya dengan Perubahan Volume Kegiatan

Dalam hubungannya dengan perubahan volume kegiatan, biaya dapat digolongkan menkadi :

a. Biaya tetap

Biaya tetap adalah biaya yang jumlah totalnya tetap dalam kisar volume kegiatan tertentu. Contohnya adalah gaji manajer perusahaan.

b. Biaya Variabel

Biaya variabel adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan. Contohnya adalah biaya bahan baku, biaya tenaga kerja langsung.

c. Biaya semi variabel

Biaya semi variabel adalah biaya yang berubah sebanding dengan perubahan volume kegiatan. Biaya semi variabel mengandung unsur biaya tetap dan unsur biaya variabel. Contohnya adalah biaya listri, biaya air, biaya perlengkapan, biaya pemeliharaan, biaya pension, pajak penghasilan, biaya perjalanan dinas dan biaya representasi. 5. Penggolongan Biaya Atas Dasar Jangka Waktu Manfaatnya

Atas dasar biaya atas dasar jangka waktu manfaatnya, biaya dapat dibagi menjadi dua:

a. Pengeluaran modal (capital expenditure)

Pengeluaran modal adalah biaya yang memiliki manfaat lebih dari satu periode akuntansi (besarnya periode akuntansi adalah satu tahun kalender). Pengeluaran modal ini pada saat terjadinya dibebankan sebagai kos aktiva, dan dibebankan dalam tahun-tahun yang menikmati manfaatnya dengan cara didepresiasi, diamotisasi, atau dideplesi. Contohnya adalah pembelian aktiva seperti gudang, peralatan, pengeluaran untuk riset dan pengembangan.

b. Pengeluaran pendapatan (revenue expenditure)

Pengeluaran pendapatan adalah biaya yang hanya mempunyai manfaat dalam periode akuntansi terjadinya pengeluaran tersebut. pada saat terjadinya, pengeluaran pendapatan ini dibebankan

sebagai biaya dan dipertemukan dengan pendapatan yang diperoleh dari pengeluaran biaya tersebut. contohnya adalah biaya iklan.

4. Harga Pokok Produksi

Perhitungan harga pokok produksi sangat mempengaruhi penentuan harga jual suatu produk sekaligus penetapan laba yang diinginkan. Dengan demikian ketepatan dalam melakukan perhitungan harga pokok produksi benar-benar diperhatikan karena apabila terjadi kesalahan dalam perhitungan akan menyebabkan kerugian bagi perusahaan. Pada umumnya, sebagian besar dari perusahaan yang menghasilkan barang-barang dan jasa-jasa masih menghadapi persoalan dalam menentukan harga pokok produksi.

Bustami dan Nuerlela (2009: 49) harga pokok produksi adalah kumpulan biaya produksi yang terdiri dari bahan baku langsung, tenaga kerja langsung, dan biaya overhead pabrik ditambah persediaan produk dalam proses awal dan dikurang persediaan produk dalam proses akhir. Harga pokok produksi terikat pada periode waktu tertentu. Harga pokok produksi akan sama dengan biaya produksi apabila tidak ada persediaan produk dalam proses awal dan akhir.

Biaya-biaya yang terjadi dalam kegiatan manufaktur disebut biaya produksi (production cost or manufacturing cost). Biaya-biaya yang timbul pada proses produksi akan mempengaruhi perubahan harga pokok produksi. Baik peningkatan maupun penurunan biaya-biaya tersebut akan mempengaruhi proses penentuan harga pokok produksi. Biaya-biaya yang biasanya akan mempengaruhi proses produksi yaitu bahan baku, biaya tenaga kerja dan biaya overhead pabrik. Dunia dan Wasilah (2011), mengklasifikasikan biaya produksi dalam tiga elemen utama sehubungan

dengan produk yang dihasilkan yaitu: bahan baku langsung (direct material), tenaga kerja langsung(direct labor), dan overhead pabrik (factory overhead). Pengklasifikasian ini bertujuan untuk pengukuran laba, dan penentuan harga pokok produk yang akurat atau tepat serta pengendalian biaya. Dimana dalam suatu produk, biaya menunjukkan ukuran moneter sumber daya digunakan seperti bahan, tenaga kerja, dan overhead. Sedangkan untuk jasa biaya merupakan pengorbanan moneter yang dilakukan dalam menyediakan jasa (Hidayat, 2014).

1. Klasifikasi harga pokok produksi

Harga pokok produksi dapat diklasifikasikan menjadi biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik :

a. Biaya Bahan Baku

Biaya bahan baku adalah bahan yang merupakan unsur paling pokok dalam proses produki, dan dapat langsung dibebankan kepada harga pokok barang yang diproduksi. Menurut Mulyadi (2015), menjelaskan pengertian bahan baku adalah sebagai berikut : Bahan baku merupakan bahan yang membentuk bagian menyeluruh produk jadi. Bahan baku yang diolah dalam perusahaan industri dapat diperoleh dari pembelian lokal, impor, atau dari pengolahan sendiri. Di dalam memperoleh bahan baku, perusahaan tidak hanya mengeluarkan biaya-biaya pembeli, pergudangan, dan biaya biaya-biaya perolehan lain.

1. Bahan Baku Langsung (direct material cost)

Biaya bahan baku langsung merupakan biaya yang terjadi dari semua bahan baku yang membentuk bagian integral dari produksi jadi dan dimasukkan secara eksplisit dalam perhitungan biaya produksi.

Untuk menentukan harga pokok dari bahan baku yang dipakai atau diproduksi dan penentuan persediaan.

Mulyadi (2012), dalam biaya bahan baku, masalah yang berhubungan dengan bahan baku adalah sebagai berikut :

a) Sisa Bahan (scrap materials)

Didalam proses produksi, tidak semua bahan baku dapat menjadi bagian produk jadi. Bahan yang mengalami kerusakan didalam proses pengerjaannya disebut sisa bahan. Jika didalam proses produksi terdapat sisa bahan, masalah yang timbul adalah bagaimana memperlakukan hasil penjualan sisa bahan tersebut.

b) Produk Rusak (spoiled goods)

Produk rusak adalah produk yang tidak memenuhi standar mutu yang telah ditetapkan, yang secara ekonomis tidak dapat diperbaiki menjadi produk yang baik. Masalah akuntansi yang timbul dari adanya produk adalah bagaimana memperlakukan kerugian yang timbul dari adanya produk rusak tersebut. Kerugian adanya produk rusak dapat dibebankan kepada pesanan yang menghasilkannya atau diperhitungkan sebagai elemen biaya overhead pabrik.

c) Produk Cacat (defective goods)

Produk cacat adalah produk yang tidak memenuhi standar mutu yang telah ditentukan, namun dengan mengeluarkan biaya pengerjaan kembali untuk memperbaikinya, produk tersebut secara ekonomis dapat disempurnakan lagi menjadi produk jadi yang baik. Masalah akuntansi yang timbul dari adanya produk cacat adalah bagaimana memperlakukan biaya pengerjaan kembali produk cacat tersebut.

b. Biaya Tenaga Kerja

Tenaga kerja adalah usaha fisik atau mental yang digunakan dalam membuat suatu produk. Biaya tenaga kerja merupakan salah satu biaya untuk mengubah bahan baku menjadi produk jadi biaya tenaga kerja yang termasuk dalam perhitungan biaya produksi digolongkan kedalam biaya tenaga kerja langsung dan tenaga kerja tidak langsung. Menurut Mursyidi (2010), mengatakan bahwa biaya tenaga kerja dapat digolongkan menjadi dua, yaitu:

(1) Biaya tenaga kerja langsung (direct labor)

biaya tenaga kerja langsung adalah biaya tenaga kerja yang langsung berhubungan dengan proses produksi, contohnya tukang dan pekerja pabrik.

(2) Biaya tenaga kerja tidak langsung (indirect labor)

Biaya tenaga kerja tidak langsung adalah biaya tenaga kerja yang tidak berhubungan langsung dengan produksi. Contohnya gaji direktur produksi, gaji pengawas, dan gaji administrasi produksi.. c. Biaya Overhead Pabrik

Biaya overhead pabrik adalah salah satu unsur biaya produksi selain biaya bahan baku dan biaya tenaga kerja, yang dikeluarkan selama proses produksi. Biaya overhead pabrik merupakan biaya yang paling kompleks dan tidak dapat didefinisikan pada produk jadi, maka pengumpulan biaya overhead pabrik baru dapat diketahui setelah barang pesanan selesai diproduksi. Biaya overhead pabrik menurut Mulyadi (2012,) adalah Biaya produksi selain biaya bahan baku dan

biaya tenaga kerja langsung yang dikelompokan menjadi beberapa golongan berikut:

a. Biaya bahan penolong

b. Biaya reparasi dan pemeliharaan c. Biaya tenaga kerja tidak langsung

d. Biaya yang timbul sebagai akibat penilaian aktiva tetap e. Biaya yang timbul sebagai akibat berlalunya waktu

f. Biaya overhead lain yang secara langsung memerlukan pengeluaran uang.

Menurut Mursyidi (2010), adalah biaya overhead pabrik (factory overhead cost) merupakan biaya yang terjadi atau dibebankan dalam suatu proses produksi selain bahan baku dan tenaga kerja langsung. Sedangkan menurut Bustami dan Nurlela (2010), biaya overhead pabrik dapat dikelompokan menjadi beberapa elemen, yakni :

a. Bahan tidak langsung

Bahan tidak langsung (bahan pembantu atau penolong) adalah bahan yang digunakan dalam penyelesaian produk tetapi pemakaiannya relativ lebih kecil dan biaya ini tidak dapat ditelusuri secara langsung kepada produk selesai. Contoh: amplas, pola kertas oli dan minyak pelumnas, paku, sekrup, mur, staples, asesoris pakaian, vanili, garam, pelembut serta pewarna.

b. Biaya tenaga kerja tidak langsung

Biaya tenaga kerja tidak lansgung adalah biaya tenaga kerja yang membantu dalam pengolahan produk selesai, tetapi dapat ditelusuri kepada produk selesai. Contoh: gaji satpam pabrik, gaji operator

telepon pabrik,pegawai pabrik, pegawai bagian gudang pabrik, gaji resepsionis pabrik, dan pegawai yang menangani barang.

c. Biaya tenaga kerja langsung lainnya

Biaya tenaga kerja langsung lainnya adalah biaya selain bahan tidak langsung dan tenaga kerja tidak langsung yang membantu dalam pengolahan produk selesai, tetapi tidak dapat ditelusuri kepada produk selesai. Contoh: pajak bumi dan bangunan pabrik, listrik pabrik, air, telepon, sewa pabrik, asuransi pabrik, penyusutan pabrik, peralatan pabrik, pemeliharaan mesin pabrik, gaji akuntan, reparasi mesin dan peralatan pabrik.

Harga pokok produksi terbentuk karena adanya pembuatan produk yang bertujuan mengubah aktiva (berupa persediaan bahan baku) menjadi aktiva lain (persediaan produk jadi), atau adanya pengorbanan bahan baku yang dapat berupa biaya bahan baku akan membentuk harga pokok produksi Akbar( 2015). Pada umumnya dalam pembuatan produk terdapat dua kelompok biaya yaitu biaya produksi dan biaya non produksi. Biaya produksi merupakan biaya yang dikeluarkan dalam pengolahan bahan baku menjadi produk. Sedangkan biaya nonproduksi merupakan biaya yang dikeluarkan untuk kegiatan nonproduksi seperti kegiatan pemasaran dan administrasi Slat ( 2013). Penentuan harga pokok produksi yang akurat sangat penting untuk analisis profitabilitas dan keputusan strategis yang berkenaan dengan desain produk, penetapan harga dan bauran produk. Mulyadi (2013), menyatakan bahwa manfaat informasi harga pokok produksi yang menentukan harga jual produk, memantau realisasi biaya

produksi, menghitung laba atau rugi periodik, menentukan harga pokok persediaan produk jadi dan produk dalam proses yang disajikan dalam neraca.

2. Metode penentuan harga pokok produksi

Dalam menentukan harga pokok produksi terdapat berbagai cara atau metode yang dapat digunakan seperti full costing dan variabel costing.

a. Full costing

Full costing merupakan metode penentuan harga pokok produksi memperhitungkan semua unsur biaya produksi ke dalam harga pokok produksi yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik baik yang berperilaku variabel maupun tetap. Dengan demikian harga pokok produksi menurut metode full costing terdiri dari unsur - unsur biaya sebagai berikut:

Biaya bahan baku langsung xxx Biaya tenaga kerja langsung xxx Biaya overhead pabrik tetap xxx Biaya overhead pabruk variabel xxx +

Harga pokok produksi xxx

Biaya overhead pabrik tetap akan melekat pada harga pokok persediaan produk dalam proses akhir dan persediaan produk jadi yang belum laku dijual, dan barang dianggap sebagai biaya apabila produk tersebut telah terjual. Gersil dan Cevdet (2016), mengungkapkan bahwa produksi tidak akan terjadi tanpa timbulnya

biaya overhead pabrik tetap, maka full costing menganggap biaya overhead pabrik tetap sebagai biaya perolehan persediaan.

Penentuan harga pokok produksi berdasarkan full costing pada umumnya ditujukan untuk kepentingan penyusunan laporan keuangan untuk pihak eksternal. Laporan laba rugi yang disusun dengan metode ini menitikberatkan pada penyajian unsur-unsur biaya menurut hubungan biaya dengan fungsi pokok yang ada di perusahaan yaitu fungsi produksi, fungsi pemasaran, serta fungsi administrasi dan umum. Dengan demikian laporan laba rugi menurut full costing akan tampak sebagai berikut :

Penjualan xxx

Harga pokok penjualan ( xxx) - Laba kotor atas penjualan xxx Biaya komersial: Pemasaran xxx

Administrasi dan umum xxx -

(xxx) -

Laba bersih xxx

b. Variabel costing

Variabel costing adalah metode penentuan harga pokok produksi yang hanya memperhitungkan unsur biaya produksi yang berperilaku variabel ke dalam harga pokok produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik variabel. Sedangkan untuk biaya tetap akan dibebankan pada periode tertentu. Jadi dapat disimpulkan bahwa dengan menggunakan variabel costing barang yang akan dijual tidak mengandung biaya overhead tetap. Variabel costing lebih banyak

digunakan untuk pengambilan keputusan jangka pendek. Dimana variabel costing merupakan metode kalkulasi biaya persediaan dimana semua biaya variabel dimasukkan sebagai biaya persediaan Gersil dan Cevdet (2016). Dengan demikian harga pokok produksi menurut variabel costing terdiri dari unsur biaya produksi, yaitu:

Biaya bahan baku langsung xxx Biaya tenaga kerja langsung xxx Biaya overhead pabrik variabel xxx +

Harga pokok produksi xxx

Pada dasarnya perbedaan metode full costing dan variabel costing terletak pada waktu (timing) perlakuan biaya overhead pabrik tetap. Pada full costing akan menilai jumlah persediaan perusahaan sebagai biaya produksi baik itu biaya yang bersifat variabel maupun tetap, Nawaz (2013). Sehingga BOP tetap harus dibebankan dan dikurangkan dari pendapatan untuk setiap unit yang terjual. Sedangkan untuk setiap unit yang tidak terjual akan diletakkan pada persediaan dan akan dibawa ke periode berikutnya sebagai asset. Sedangkan metode variabel costing beranggapan bahwa BOP tetap harus segera dibebankan pada periode terjadinya. Dimana menurut Nawaz (2013), bahwa BOP tetap pada perusahaan manufaktur akan diperlakukan sebagai biaya periode yaitu biaya pemasaran dan biaya administrasi dan umum.

c. Perbedaan full costing dan variabel costing

Menurut Mulyadi (2012), konsep biaya yang berhubungan langsung dengan volume menurut full costing adalah berupa biaya produksi, sedangkan biaya yang tidak berhubungan langsung dengan

volume adalah biaya nonproduksi. Variabel costing memandang dengan cara yang berbeda terhadap biaya yang dipengaruhi secara langsung oleh volume produk bila dibandingkan dengan full costing. Dalam pendekatan variabel costing biaya penuh yang dipengaruhi secara langsung oleh volume produk terdiri dari biaya variabel, sedangkan biaya penuh yang tidak dipengaruh langsung oleh volume produk terdiri dari biaya tetap.

3. Metode Perhitungan Harga Pokok Produksi

Bustami dan Nurlela (2008; 43), metode perhitungan harga pokok produksi suatu barang merupakan tujuan pokok akuntansi biaya. Harga pokok produksi tersebut diperoleh melalui pengumpulan biaya-biaya yang dikeluarkan untuk menghasilkan barang tersebut.

Ada tiga metode menurut Bustami dan Nuerlela (2008;43) dalam perhitungan harga pokok produksi yaitu :

1) Metode harga pokok sesungguhnya (actual cost)

Dalam metdoe ini perhitungan harga pokok produksi per unit berdasarkan biaya bahan baku sesungguhnya, biaya tenaga kerja langsung sesungguhnya dan biaya overhead pabrik sesungguhnya. Metode perhitungan harha pokok produksi sesungguhnya biasanya digunakan pada metode harga pokok proses yang menggunakan pencatatan persediaan produk jadi dengan metode periodik.

2) Metode harga pokok normal (normal cost)

Pada metode ini, biaya bahan baku dan biaya tenaga kerja langsung berdasarkan biaya sesungguhnya karena biaya tersebut mudah untuk ditelusuri kepada produk tertentu, dan biaya overhead pabrik

sesungguhny tariff pembebanan dimuka. Metode ini biasanya digunakan pada metode harga pokok pesanan (job-order costing) yang menggunakan pencatatan persediaan produk jadi dengan metode perpetual.

3) Metode harga pokok standar (standard cost)

Dalam metode ini, perusahaan terlebih dahulu menetapkan harga pokok produk per unit dengan menggunakan standar tertentu, sehingga harga pokok standar ini biasanya digunakan pada perusahaan yang memproduksi secara missal dan menggunakan pencatatan persediaan produk jadi dengan metode perpetual.

4. Metode pengumpulan harga pokok produksi

Ada dua cara yang digunakan untuk pengumpulan harga pokok yaitu metode harga pokok pesanan dan metode harga proses (Mulyadi, 2012;35).

1) Metode harga pokok pesanan

Menurut Mulyadi (2012: 39), harga pokok pesanan adalah metode pengumpulan harga pokok produk dimana biaya dikumpulkan untuk setiap pesanan atau kontra atau jasa. Samryn (2012:90) mendefinisikan harga pokok produksi pesanan sebagai suatu sistem penetapan harga pokok produk yang digunakan dalam industri yang bekerja berdasarkan pesanan.

2) Metode harga pokok proses

Samryn (2012:116), harga pokok proses adalah suatu sistem penetapan harga pokok produk yang digunakan dalam industri yang menyelenggarakan kegiatan produksi untuk suatu produk tertentu

secara berkelanjutan tanpa berdasarkan permintaan yang spesifik dari pelanggan tertentu. Mulyadi (2012:70) menyatakan bahwa, metode harga pokok proses merupakan biaya produksi dikumpulkan untuk setiap proses selama dalam proses tertentu, dan biaya produksi persatuan dihitung dengan cara membagi total biaya produksi dalam proses tertentu, selama periode tertentu, dengan jumlah satuan produk yang dihasilkan dari proses tersebut selama jangka waktu yang bersangkutan.

5. Harga jual

Harga jual adalah harga yang dapat menutup semua biaya (biaya produksi dan nonproduksi) ditambah dengan laba yang wajar, umumnya biaya ini tidak menentukan harga jual produk atau jasa (Mulyadi,2009; 60). Perusahaan yang berproduksi masa memproses produknya untuk memenuhi persediaan di gudang. Dengan demikian biaya produksi dihitung untuk jangka waktu tertentu untuk menghasilkan informasi biaya lain serta informasi non biaya.

Menurut Georgory Lewis, sebagaimana dikutip Achmad, harga jual adalah sejumlah uang yang bersedia dibayar oleh pembeli dan bersedia diterima oleh penjual. Harga jual adalah nilai yang tercermin dalam daftar harga, harga eceran, dan harga adalah nilai akhir yang diterima oleh perusahaan sebagai pendapatan. Harga jual merupakan penjumlahan dari harga pokok barang yang dijual, biaya administrasi, biaya penjualan, serta keuntungan yang diinginkan (Ibid; 47).

Dari beberapa pengertian tersebut dapat disimpulkan bahwa harga jual yang dimaksud adalah nilai akhir barang yang merupakan penjumlahan dari

biaya-biaya produksi dan biaya lain untuk memproduksi suatu barang ditambah dengan sejumlah keuntungan yang diinginkan.

Penetapan harga harus dilakukan secara tepat dan akurat, sehingga perusahaan mampu bertahan dan memproduksi produk ditengah pesaingan. perubahan harga dalam jumlah kecil maupun besar yang akan berdampak pada penjualan produk dalam kuantitas yang cukup besar. Karena itu, perusahaan dituntun untuk berhati-hati dalam penentuan harga jual dengan cara mempertimbangkan berbagai hal. Maka jika ada kesalahan dalam penentuan harga jual, perusahaan akan rugi atau kehilangan pelanggan karena harga jual yang ditentukan terlalu rendah maupun terlalu tinggi.

Pada umumnya harga jual produk barang atau jasa ditentukan berdasarkan penjumlahan semua biaya baik yang bersifat produksi maupun non produksi. Menurut Aurora (2013), biaya produksi digunakan sebagai dasar pelaporan dimana biaya persediaan akhir akan dimasukkan dalam laporan posisi keuangan dan biaya pokok penjualan pada laporan laba rugi. Penentuan harga jual bukan sekedar kegiatan pemasaran atau aspek keuangan melainkan tulang punggung keberlansungan perusahaan. Hal ini disebabkan karena harga jual akan mempengaruhi volume penjualan atau jumlah pembeli, selain itu juga akan mempengaruhi jumlah pendapatan perusahaan.

6. Metode Penetapan Harga Jual

Hansen dan Howen (2016;633), menyatakan bahwa penentuan harga jual adalah jumlah moneter yang dibebankan oleh suatu unit usaha kepada pembeli atau pelanggan atas barang atau jasa yang dijual atau diserahkan. Mulyadi (2012;346), mendefinisikan penetapan harga jual sebagai suatu nilai

yang dapat menutupi seluruh biaya yang membebankan barang atau jasa yang dihasilkan ditambah dengan sejumlah keuntungan yang diinginkan oleh perusahaan.

Penetapan harga jual merupakan sebuah masalah yang dihadapi bagi setiap perusahaan, meskipun setiap perusahaan dalam menetapkan harga jual selalu mempertimbangkan faktor biaya, persaingan, permintaan dan laba. Informasi biaya pada perusahaan manufaktur dapat terlihat pada perhitungan harga pokok produksi yang mencerminkan total biaya yang dikelurkan untuk memproduksi atau menghasilkan suatu produk.

Penetapan harga jual yang dilakukan perusahaan harus menutupi semua biaya yang dikeluarkan dalam memproduksi suatu barang maupun jasa dan ditambah persentase laba yang diinginkan perusahaan. oleh sebab itu, untuk mencapai suatu laba yang diinginkan. perusahaan perlu melakukan salah satu cara untuk menarik suatu minat konsumen yaitu dengan cara menentukan harga produk dengan tepat untuk dijual (Waryanto dan Nasrulloh, 2014). Penentuan harga jual berdasarkan pendekatan biaya menurut Swastha (2010), dalam bentuk yang paling sederhana terdiri atas tiga metode, yaitu cost plus pricing method, mark up pricing method, dan penentuan harga oleh produsen.

Ada beberapa metode penentuan harga jual tetapi yang sering dipakai adalah empat metode berikut :

1. Gross Margin Pricing

Metode ini tepat digunakan oleh perusahaan perdagangan dimana jenis perusahaan ini tidak membuat sendiri produk yang dijual sehingga tidak banyak aktiva tetap yang digunakan. Caranya dengan menentukan

persentase tertentu diatas harga pokok yang dibeli, persentase ini disebut “Mark On Persentage” atau Mark Up. Persentase ini meliputi dua komponen yaitu bagian untuk menutup biaya operasi dan bagian yang merupakan laba yang diiginkan. Persentage Mark Up besarnya berbeda-beda antara perusahaan satu dengan perusahaan yang lainnya. Perusahaann yang mempunyai resiko besar akan menentukan persentase mark up ini relatif lebih panjang dibanding dengan perusahaan yang risikonya tidak begitu besar. Beberapa faktor yang mempengaruhi besarnya mark up di antaranya musiman tidaknya produksi, tinggi rendahnya biaya operasi, besar kecilnya aktiva yang digunakan, dan tajam tidaknya persaingan.

2. Direct Cost Pricing

Metode ini umumnya diterapkan pada produk yang diprodusir tetapi melebihi daya serap pasar (produk dari kapasitas yang menganggur) yang kemudian produk ini dipasarkan bebas. Metode ini dikenal dengan Marginal Income Pricing karena hanya memperhitungkan biaya-biaya yang berhubungan secara proporsional dengan volume penjualan sehingga menghasilkan marginal income. Marginal income berapa yang dikehendaki atau kelebihan diatas biaya-biaya variabel berapa yang dikehendaki oleh perusahaan, hal ini sebagai dasar penentuan harga jual. 3. Time Material Pricing

Dalam metode ini, tarif ditentukan dari upah langsung dan tarif lain dari bahan baku masing-masing, tarif ini dijadikan satu ditambah jumlah tertentu dari biaya tak langsung serta laba yang diinginkan. Time dalam

metode ini ditunjukkan oleh tarif perjam atau perwaktu daritenaga kerja, dimana tarif tenaga kerja ini merupakan jumlah dari :

a. Upah langsung dan premi pada karyawan

b. Bagian laba yang layak dan berhubungan dengan upah tenaga kerja c. Bagian untuk laba

4. Cost Plus Pricing

Metode Cost plus pricing yaitu metode penentuan harga jual produk dimana harga dihitung berdasarkan biaya produksi dan biaya penjualan serta tambahan mark up yang pantas fitrah dan Endang(2014). Metode cost plus pricing merupakan metode penentuan harga melalui pendekatan biaya yang didasarkan atas biaya produksi maupun biaya non produksi yang tidak lepas dari penentuan harga pokok produksi. Pada metode cost plus pricing semakin perusahaan memproduksi dalam semakin perusahaan memproduksi dalam jumlah yang sedikit maka harga jual semakin mahal Kristianti (2013). Secara sederhana cost plus pricing biasa dihitung dengan menggunakan rumus :

Metode cost plus pricing merupakan metode pendekatan perusahaan untuk dapat menentukan harga jual produk satuan, dimana dengan harga jual yang telah ditetapkan akan mampu menutupi seluruh biaya yang dikeluarkan selama proses produksi dan menghasilkan tingkat pengembalian investasi yang diinginkan perusahaan.

7. Penelitian Terdahulu

Beberapa penelitian terdahulu yang telah dilakukan mengenai biaya produksi dalam menentukan harga jual diantaranya :

Tabel 2.1

No Peneliti dan Tahun Peneliti

Judul Hasil Penelitian

1. Indah Apriliani (2018) Analisis penentuan harga pokok produksi dalam menetapkan harga jual ditinjau dari perspektif ekonomi islam (studi pada industry ikan teri asin pulau pasaran Bandar lampung).

Dalam penelitian ini penulis

menetapkan

harga

dengan

menghitung

seluruh

harga

pokok

produksi

dengan

menggunakan

metode

full

costing

yang

penulis

harapkan

dapat

membantu para

pengolah ikan teri asin yang

dapat membantu mendapatkan

keuntungan yang baik, dari

hasil penetapan harga tersebut

diperoleh harga jual ikan teri

jenis teri nasi sebesar Rp.

114.000/Kg,

dari

harga

tersebut

sebagai

bahan

masukan untuk para pengolah

menetapkan harga jualnya jika

ingin memperoleh keuntungan

yang baik dan dapat tertutupi

seluruh biaya dalam produksi

dan non produksi untuk dapat

mempertahankan

keberlangsungan usahanya.

2. Gendis Hardiyanti Aprilia dan Hayuningtyas Pramesti Dewi Analisis perhitungan harga jual produk dengan dasar harga pokok pesanan metode full costing studi pada UD.KUBE MAWAR

PUTIH

Perhitungan harga pokok pesanan yang dilakukan oleh UD Kube Mawar Putih belum mencerminkan pembebanan yang sesungguhnya terutama dalam pembebanan overhead pabrik yang dilakukan adalah sebesar 50% dari biaya bahan baku yang diperoleh dari pertimbangan praktis saja dan dianggap sesuai untuk menutup biaya overhead pabrik setiap pesanan.

Anggraeni, Dadi Suryadi, dan Anita Fitriani (2018) pokok produksi dalam penetapan Harga Jual Konsentrat

konsetrat didasarkan pada kesepakatan hasil rapat anggota tahunan (RAT) meskipun biaya pokok lebih tinggi dari harga jual, sehingga secara tidak langsung KPBS memberikan subsidi bagi anggota yang membeli pakan tersebut.

4. Dian Purnama, Saiful Muchlis, dan Andi wawo (2019)

Harga Pokok

Produksi Dalam Menentukan Harga Jual Melalui Metode Cost plus pricing dengan pendekatan full costing (studi pada PT. Prima Istiqamah Sejahtera Di Makassar).

Terdapat perbedaan perhitungan harga pokok produksi menurut metode yang dilakukan perusahaan dengan metode menurut full costing. Hal ini terjadi karena adanya perbedaan pembebanan biaya sejak awal. Metode perusahaan tidak memperhitungkan BOP baik yang bersifat tetap maupun yang bersifat variabel. Karena itu, metode full costing lebih menguntungkan bagi pihak perusahaan karena akan membebankan semua biaya-biaya yang mempengaruhi proses produksi, sehingga menghasilkan harga pokok produksi yang akurat. Jadi perhitungan dengan menggunakan metode full costing lebih cocok untuk digunakan perusahaan.

5. Wahyu Aria Devananta (2017)

Analisis biaya dalam menentukan harga pokok produksi gula pada asosiasi petani tebu rakyat (APTR) ASTANU tahun 2016

Dalam menghitung harga pokok produksi gula (HPP) pada APTR lebih efisien menggunakan konsep metode full costing karena metode full costing mencakup seluruh komponen biaya yang di perhitungkan dalam harga pokok produksi sehingga di peroleh hasil perhitungan harga pokok produksi yang akurat. 6. Dery Aprianta Tarigan (2018) Analisis Perhitungan Harga Pokok Produksi Dengan Menggunakan Metode Full costing Dalam Penentuan Harga Jual Kelapa Sawit Pada PT. Perkebunan

Nusantara IV Medan

Penentuan harga pokok produksi di PT. Perkebunan Nusantara IV (Persero) Medan dilakukan dengan siklus akuntansi yaitu dimulai dengan pencatatan setiap transaksi ke dalam jurnal dan berakhir pada penyususnan laporan harga pokok produksi dan laporan keuangan. Dalam melakukan pelaporan harga

pokok produksi, perusahaan mengklasifikasikan biaya produksi menurut hubungan biaya dengan sesuatu yang dibiayai.

7. Fransisikus Wahyu Septiano (2018)

Perhitungan Harga Jual Produk Dengan Menggunakan Metode Cost plus pricing (Studi Kasus Di UD. Berkah Agung Kapuk Super)

Perhitungan harga jual pada 16 produk yang ditetapkan oleh UD.Berkah Agung Kapuk Super, harga jual 15 roduk ditetapkan lebih tinggi dan 1 produk ditetapkan lebih rendah dibanding harga jual produk jika dihitung berdasarkan Cost plus pricing. Perbedaan selisih harga jual produk disebabkan karena perusahaan masih menggunakan penentuan harga jual berdasarkan intuisi dan perkiraan pemilik usaha tanpa melakukan perhitungan harga pokok produk, biaya non produksi dan markup secara akurat. 8. Bambang Dwi Waryanto, Nasrulloh (2014) Pengaruh Penentuan Harga Pokok Produksi Terhadap Harga Jual Pada Industry Krupuk (Studi Kasus Di UD.Inun Jaya Sampang)

Berdasarkan hasil perhitungan analisis regresi linier sederhana dengan menggunakan SPSS Ver. 16.0 yaitu apabila nilai dari variabel harga pokok produksi meningkat, maka nilai dari variabel harga jual juga akan meningkat. Maka dapat dikatakan bahwa Ho ditolak (Ha diterima), yang artinya ada pengaruh penentuan harga pokok produk terhadap harga jual.

9. Thelbic Lasut (2015)

Analisis Biaya Produksi Dalam Rangka Penentuan Harga Jual Makanan Pada Rumah Makan Ragey Poppy Di Tomohon

Biaya produksi RM. Regey Poppy dan analisis pada aktivitas operasi dan usaha terlihat jelas, sehingga menggambarkan kestabilan keuangan dimana pengusaha mampu mendanai sejumlah aktivitas-aktivitas rumah makan.

10. Aris Munandar (2015)

Analisis Perhitungan

Harga Pokok

Produksi Pada Roti

PIA “AYU”

Palembang

Hasil penelitian menunjukan penentuan harga pokok produksi yang seharusnya menurut standar umum adalah dengan menghitung unsur-unsur harga pokok produksi.

C. Kerangka Pikir

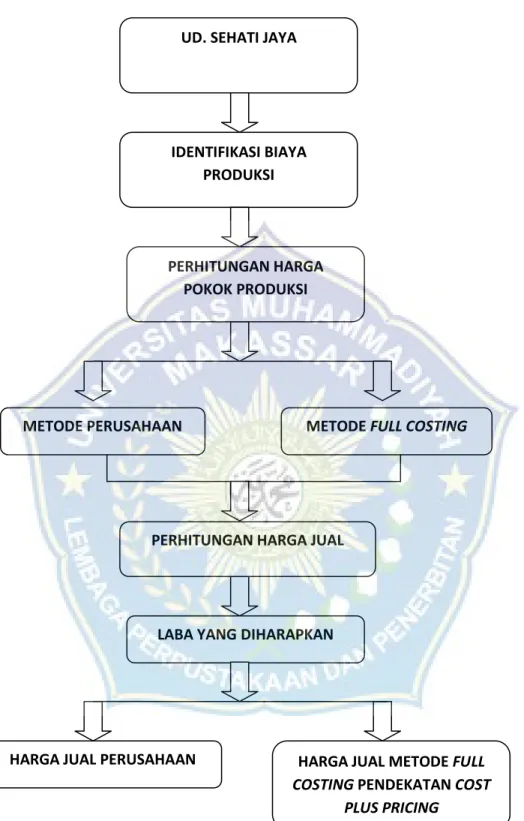

Berdasarkan uraian yang telah diungkapkan sebelumnya, peneliti ingin mencari bukti emperis apakah ada perbedaan perhitungan harga jual antara metode perusahaan dengan metode Full costing dan apakah dengan menggunakan metode Full costing mampu menentukan harga jual yang mampu bersaing Pada UD.Sehati Jaya.Maka kerangka Pikir sebagai berikut:

Gambar 2.1 : Kerangka Pikir UD. SEHATI JAYA

IDENTIFIKASI BIAYA PRODUKSI

METODE PERUSAHAAN METODE FULL COSTING

HARGA JUAL PERUSAHAAN

LABA YANG DIHARAPKAN

HARGA JUAL METODE FULL

COSTING PENDEKATAN COST PLUS PRICING

PERHITUNGAN HARGA POKOK PRODUKSI

D. Hipotesis

Berdasarkan kerangka Pikir diatas, maka penulis dapat menyimpulkan hipotesis bahwa, dalam menentukan harga jual produk dengan melakukan pendekatan biaya mempunyai perbedaan perhitungan harga pokok produksi perusahaan dengan perhitungan harga pokok produksi dalam menentukan harga jual produk dengan menggunakan metode Full costing dengan pendekatan cost plus pricing, serta metode Full costing dengan cost plus pricing ini mampu menentukan harga jual yang mampu bersaing.

35 A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah jenis penelitian kuantitatif. Menurut Arikunto (2004; 10), bahwa penelitian kuantitatif lebih banyak dituntut menggunakan angka, mulai dari pengumpulan data, penafsiran terhadap data tersebut, serta penampilan dari hasilnya. Penelitian kuantitatif mengutamakan aksioma, rumus, soal-soal penyelesaian dan mengatasi persoalan secara langsung (Musianto, 2002). Sedangkan dalam penelitian deskriptif merupakan penelitian yang bermaksud untuk membuat pencandraan (deskripsi) mengenai situai-situasi atau kejadian-kejadian, dengan tujuan membuat gambaran secara sistematis, factual, dan akurat mengenai fakta-fakta dan sifat-sifat populasi atau daerah tertentu (Suryabrata,2013; 14).

Jenis penelitian ini dipilih untuk mengetahui perhitungan harga pokok produki yang mampu Memberikan gambaran maupun penjelasan mengenai suatu keadaan atau fenomena. Menganalisis penggunaan informasi akuntansi biaya dalam pengambilan keputusan dalam menetapkan harga jual produk.

B. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada UD. Sehati Jaya yang berlokasikan pada Jl.Poros Sidrap-Enrekang-Tator Kecamatan Enrekang, Kabupaten Enrekang, Sulawesi Selatan 91711. Waktu penelitian untuk memperoleh data, maka peneliti melakukan penelitian selama kurang lebih dua Bulan yaitu dari bulan September- Oktober 2020.

C. Pendekatan penelitian

Pendekatan penelitian yang digunakan dalam penelitian ini adalah pendekatan komparatif. Arikunto (2002;236) mengatakan bahwa penelitian komparasi akan dapat menemukan persamaan-persamaan serta perbedaan-perbedaan tentang benda-benda, tentang orang, tentang prosedur kerja, tentang ide-ide, kritik terhadap orang, kelompok, terhadap suatu idea atau suatu prosedur kerja. Sedangkan menurut Kuncoro (2009;271) penelitian komparatif merupakan penelitian yang berusaha menjelaskan dan menentukan sebab atau alasan adanya perbedaan dalam perilaku atau status kelompok individu. Jadi dapat disimpulkan bahwa penelitian komparatif berarti perbandingan. Karena itu, penelitian ini bermaksud mengadakan perbandingan kondisi yang berbeda terhadap suatu permasalahan.

Penelitian komparatif akan membandingkan antara konteks satu atau domain satu dengan yang lain. Artinya peneliti membandingkan antara metode yang digunakan perusahaan dengan metode full costing dalam menghitung biaya produksi dalam rangka menetapkan harga jual produk. Sedangkan metode cost plus pricing akan digunakan untuk menetapkan harga jual produk kemudian membandingkan dengan metode yang digunakan dalam proses perhitungan harga pokok produksi sebagai dasar dalam penetapan harga jual produk.

D. Definisi Operasional Variabel dan Pengukuran

Biaya produksi adalah kebijakan UD. Sehati Jaya dalam penggunaan biaya produksi yang sesuai dengan kebutuhan yang berkaitan dengan pengelolaan atas pengubahan produksi yang dihasilkan oleh perusahaan.