PENGARUH BI RATE, INFLASI DAN

PERTUMBUHAN PENDAPATAN DOMESTIK BRUTO

(PDB) TERHADAP YIELD SURAT UTANG NEGARA

(SUN) PERIODE 2010:07-2015:12

JURNAL ILMIAH

Disusun oleh :

Debora Yuliana

125020400111037

JURUSAN ILMU EKONOMI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS BRAWIJAYA MALANG

2016

LEMBAR PENGESAHAN PENULISAN ARTIKEL JURNAL

Artikel Jurnal dengan judul :

PENGARUH BI RATE, INFLASI DAN PERTUMBUHAN PENDAPATAN

DOMESTIK BRUTO (PDB) TERHADAP YIELD SURAT UTANG

NEGARA (SUN) PERIODE 2010:07-2015:12

Yang disusun oleh :

Nama

: Debora Yuliana

NIM

: 125020400111037

Fakultas

: Ekonomi dan Bisnis

Jurusan

: S1 Ilmu Ekonomi

Bahwa artikel Jurnal tersebut dibuat sebagai persyaratan ujian skripsi yang

dipertahankan di depan Dewan Penguji pada tanggal 8 Juni 2016.

Malang, 8 Juni 2016

Dosen Pembimbing,

Prof. Dr. Ghozali Maski, SE., MS

1

PENGARUH BI RATE, INFLASI DAN PERTUMBUHAN PENDAPATAN

DOMESTIK BRUTO (PDB) TERHADAP YIELD SURAT UTANG

NEGARA (SUN) PERIODE 2010:07-2015:12

Debora Yuliana

Fakultas Ekonomi dan Bisnis Universitas Brawijaya Email: [email protected]

ABSTRACT

This research aimed to find out the impact of BI Rate, inflation and Gross Domestic Product (GDP) growth to the yield of Surat Utang Negara (SUN). The method of data analysis was multiple regression models and used secondary data quarterly period July 2010 to December 2015.

The results showed that BI Rate, inflation and GDP growth significantly have a positive effect on the yield of SUN. While coefficient determination equals to 0.7727, it means 77.27% of yield explainable by independent variables used in this research and the rest (22.73%) explained by other factors.

Keywords: Yield of SUN, BI rate, inflation, GDP growth, multiple regression.

A. PENDAHULUAN

Pertumbuhan ekonomi dalam beberapa tahun terakhir ini berada pada tingkat yang cukup tinggi dan hal ini didorong oleh peranan belanja pemerintah yang dipenuhi dari penerimaan negara dan sumber-sumber pembiayaan. Namun sayangnya peningkatan belanja pemerintah tersebut masih belum diikuti oleh peningkatan penerimaan negara yang kemudian mengakibatkan munculnya defisit Anggaran Pendapatan dan Belanja Negara (APBN). Saat ini pemerintah Indonesia sedang menjalankan kebijakan defisit anggaran dengan tujuan untuk mendorong pertumbuhan ekonomi yang sedang berjalan. Oleh karena itu, pemerintah memanfaatkan sumber-sumber pembiayaan yang tersedia untuk menutup defisit anggaran tersebut. Ada 2 (dua) sumber pembiayaan APBN, yaitu sumber pembiayaan utang dan sumber pembiayaan non-utang. Sumber pembiayaan yang berasal dari non-utang saat ini jumlahnya sangat terbatas, sehingga pemerintah harus mampu memaksimalkan utang sebagai sumber pembiayaan.

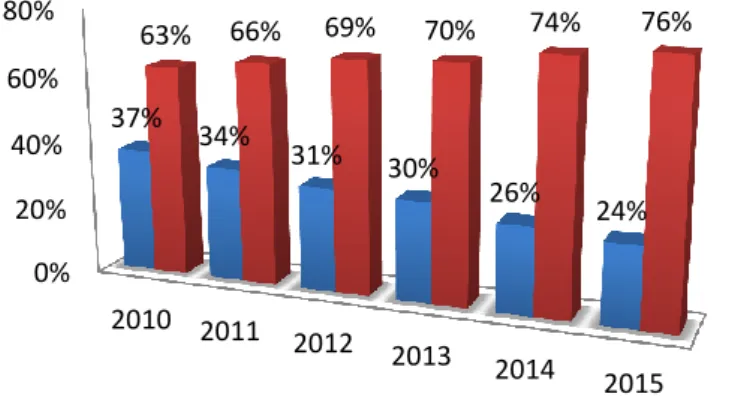

Kecenderungan meningkatkan kebutuhan pembiayaan tunai APBN telah mendorong pemerintah untuk lebih banyak menerbitkan surat berharga, mengingat pinjaman lunak jumlahnya sangat terbatas dan tidak dapat digunakan untuk membiayai kebutuhan pinjaman tunai untuk menutup defisit APBN. Selain itu sound practice di banyak negara di dunia menunjukkan bahwa semakin maju perekonomian suatu negara, pembiayaan fiskal dilakukan melalui penerbitan Surat Berharga Negara (SBN). Di samping lebih kompetitif dan lebih transparan, penerbitan Surat Berharga Negara juga dibutuhkan untuk perkembangan pasar keuangan di suatu negara. Sejak tahun 2005, SBN menjadi instrumen utama pembiayaan APBN (DJPPR, 2016). Gambar 1 menunjukkan posisi pada pos pembiayaan utang APBN, di mana selama periode 2010-2015, SBN menjadi instrumen yang memegang peranan penting dalam pembiayaan APBN. Posisi SBN terus meningkat dari 63% pada tahun 2010 menjadi 76% pada tahun 2015. Penerbitan Surat Berharga Negara (SBN) dipenuhi melalui 2 (dua) instrumen yaitu Surat Utang Negara (SUN) dan Surat Berharga Syariah Negara (SBSN).

2

Gambar 1: Posisi Pembiayaan Utang APBN Periode 2010-2015

Sumber: DJPPR (2016) (diolah)

Ada banyak faktor yang mempengaruhi yield obligasi, diantaranya adalah BI Rate, inflasi dan Pendapatan Domestik Bruto (PDB). Berdasarkan penelitian yang dilakukan oleh Prastowo (2008), BI Rate memiliki pengaruh signifikan terhadap yield SUN. Surya (2011) juga memperoleh hasil yang sama di mana beliau menggunakan variabel suku bunga SBI sebagai variabel yang mewakilkan suku bunga dan suku bunga SBI berdampak positif terhadap yield obligasi. Penelitian yang dilakukan oleh Rahman dan Sam’ani (2013) menghasilkan bahwa inflasi berpengaruh positif dan signifikan terhadap

yield SUN, namun BI Rate tidak berpengaruh secara signifikan terhadap yield SUN. di

samping itu, Nurfauziah dan Setyarini (2004) meneliti mengenai beberapa faktor yang mempengaruhi yield obligasi dan inflasi tidak secara signifikan berpengaruh terhadap

yield obligasi.

B. TINJAUAN PUSTAKA Utang sebagai Sumber Pembiayaan APBN

Mankiw (2006) menjelaskan bahwa dalam perekonomian terbuka, pengeluaran suatu negara selama satu tahun tidak perlu sama dengan yang mereka hasilkan dari memproduksi barang dan jasa sehingga suatu negara dapat memiliki pengeluaran yang lebih banyak daripada produksinya dengan meminjam ke luar negeri atau memiliki pengeluaran yang lebih sedikit dari produksinya dan meminjamkan ke negara lain. Ketika suatu negara memiliki pengeluaran yang lebih besar dari pendapatannya, maka negara tersebut akan mengalami defisit Anggaran Pendapatan dan Belanja Negara (APBN).

Pemerintah menempuh kebijakan defisit anggaran dalam rangka menjaga momentum pertumbuhan ekonomi melalui pemberian stimulus fiskal secara terukur, dengan tetap menjaga kesinambungan fiskal. Pemerintah akan memanfaatkan sumber-sumber pembiayaan non-utang yang berasal dari penerimaan cicilan pengembalian penerusan pinjaman dan hasil pengelolaan aset, serta pembiayaan utang yang berasal dari Surat Berharga Negara (SBN), pinjaman luar negeri dan pinjaman dalam negeri. Mengingat sangat terbatasnya sumber-sumber pembiayaan non-utang, maka sumber-sumber pembiayaan utang masih menjadi bagian utama sumber pembiayaan. Pemerintah mengoptimalkan sumber-sumber pembiayaan utang dalam negeri yang dilaksanakan bersamaan dengan upaya untuk mengoptimalkan peran serta dari masyarakat (financial

inclusion), mengembangkan pasar keuangan domestik dan meningkatkan efek multiplier

perekonomian nasional (DJPU, 2010). Penjelasan Mengenai SUN

Surat Utang Negara (SUN) adalah surat berharga yang merupakan surat pengakuan utang dalam bentuk mata uang Rupiah maupun valuta asing yang dijamin pembayaran

0% 20% 40% 60% 80% 2010 2011 2012 2013 2014 2015 37% 34% 31% 30% 26% 24% 63% 66% 69% 70% 74% 76% Pinjaman SBN

3

bunga dan pokoknya oleh Negara Republik Indonesia sesuai dengan masa berlakunya (DJPU, 2010). SUN serta pengelolaannya diatur dalam Undang-Undang No. 24 Tahun 2002 tentang Surat Utang Negara.

Sejauh ini pemerintah selalu memprioritaskan penerbitan SBN berjenis FR dengan tujuan mengurangi risiko tingkat bunga dan SBN seri FR lebih likuid dan digunakan sebagai benchmark. Pemilihan jenis instrumen SBN yang akan diterbitkan mengacu pada strategi pengelolaan utang yang ditempuh pemerintah, baik strategi tahunan maupun strategi jangka menengah. Secara umum, berdasarkan strategi pengelolaan utang, penerbitan SBN tetap diprioritaskan untuk dilakukan di pasar keuangan domestik.

SUN sebagai Instrumen Investasi Pilihan

Tandelilin (2001) menyatakan bahwa investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa depan. Alasan utama orang berinvestasi adalah untuk memperoleh keuntungan, di mana dalam konteks manajemen investasi tingkat keuntungan atas investasi disebut dengan return.

Obligasi adalah surat tanda bukti bahwa investor pemegang obligasi memberi pinjaman utang kepada emiten penerbit obligasi. Obligasi merupakan sekuritas yang memberikan pendapatan dalam jumlah tetap kepada pemiliknya, di mana pada saat membeli investor sudah mengetahui berapa pembayaran bunga yang diperoleh secara periodik dan berapa pembayaran kembali nilai par (par value) pada saat jatuh tempo.

Yield obligasi menggambarkan pendapatan yang akan diperoleh investor jika

menginvestasikan dananya pada obligasi dalam suatu periode tertentu dan berbeda dengan bunga obligasi, yield obligasi cenderung bersifat tidak tetap.

Hubungan BI Rate dengan Yield SUN

Salah satu faktor yang mempengaruhi imbal hasil obligasi adalah tingkat suku bunga. Besarnya tingkat suku bunga digunakan oleh investor sebagai acuan dasar tingkat pengembalian yang diharapkan (Purnamawati, 2013). Mizrach dan Kopecky dalam Prastowo (2008) menjelaskan bahwa peningkatan suku bunga mendorong masyarakat untuk memegang lebih banyak obligasi dan mengurangi uang kas dan konsumsi karena

expected return dari obligasi meningkat. Peningkatan suku bunga membuat nilai imbal

hasil dari deposito dan obligasi mengalami peningkatan pula. Hubungan Inflasi dengan Yield SUN

Campbell dan Ammer dalam Ichsan et al. (2013) mengungkapkan bahwa pengumuman mengenai inflasi ke depan (expected inflation) merupakan faktor yang paling mempengaruhi pergerakan yield obligasi jangka panjang. Dalam kondisi ekonomi di mana tingkat inflasi diestimasikan akan naik, maka investor akan meminta kompensasi yang lebih besar karena harga obligasi akan turun. Ketika hal ini terjadi, maka yield yang diperoleh investor akan naik.

Hubungan Pertumbuhan Pendapatan Domestik Bruto (PDB) terhadap Yield SUN Meningkatnya pertumbuhan PDB merupakan sinyal yang baik (positif) bagi investasi, begitu pula sebaliknya (Kewal, 2012). Dengan kondisi pertumbuhan PDB yang baik, hal ini menggambarkan kesejahteraan masyarakat yang membaik juga, sehingga daya beli masyarakat meningkat. Dengan kondisi masyarakat yang kelebihan dana tersebut, masyarakat dapat meletakkan dananya ke dalam bentuk obligasi, sehingga permintaan terhadap obligasi akan meningkat yang kemudian meningkatkan harga obligasi. Peningkatan harga obligasi inilah yang kemudian menurunkan yield obligasi. Sehingga dengan adanya peningkatan pertumbuhan PDB akan menurunkan yield obligasi.

4

C. METODOLOGI PENELITIAN Jenis dan Sifat Penelitian

Berdasarkan tujuan penelitian, jenis penelitian yang digunakan dalam penelitian ini adalah penelitian eksplanatori (explanatory research) dan sifat penelitian ini adalah replikasi pengembangan.

Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan menggunakan negara Indonesia sebagai obyek penelitian. Data yang diteliti adalah data triwulanan dengan batas waktu penelitian antara tahun 2010:07 sampai dengan 2015:12. Faktor keterbatasan data SUN menjadi salah satu pertimbangan untuk memilih rentang waktu penelitian ini.

Populasi dan Sampel Penelitian

Dalam penelitian ini, yang akan menjadi populasi adalah semua Surat Utang Negara (SUN) yang telah diterbitkan oleh pemerintah Indonesia pada tahun 2010. Pengambilan sampel dalam penelitian ini adalah dengan menggunakan metode purposive sampling. Kriteria atau pertimbangan pengambilan sampel pada penelitian ini adalah berdasarkan pada hal-hal berikut ini:

1. Merupakan SUN dengan jenis Fixed Rate. 2. Merupakan SUN dengan tenor jangka panjang.

3. Merupakan SUN yang termasuk dalam seri benchmark berdasarkan Surat Keputusan Direktur Jenderal Pengelolaan Utang.

Berdasarkan kriteria atau pertimbangan pengambilan sampel di atas, maka sampel yang terpilih adalah obligasi negara dengan seri FR0054.

Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder dengan jenis data yang digunakan dalam penelitian ini adalah data kuantitatif. Data yang digunakan diambil dari website resmi Bloomberg (www.bloomberg.com), website resmi Bank Indonesia (www.bi.go.id), dan website resmi Badan Pusat Statistik (www.bps.go.id). Data yang digunakan adalah triwulanan.

Definisi Operasional Variabel

Variabel terikat (dependent variable) yang digunakan dalam penelitian ini adalah

yield Surat Utang Negara (SUN) (Y). Yield obligasi adalah variabel yang dapat digunakan

untuk menggambarkan pendapatan yang akan diperoleh investor jika menginvestasikan dananya pada obligasi dalam suatu periode tertentu (Tandelilin, 2001).

Variabel bebas (independent variabel) yang digunakan dalam penelitian ini adalah BI

Rate (X1), inflasi (X2) dan pertumbuhan Pendapatan Domestik Bruto (PDB) (X3). BI Rate

adalah variabel yang merupakan suku bunga acuan dari Bank Indonesia yang telah ditetapkan berdasarkan keputusan Rapat Dewan Gubernur (RDG) (Prastowo, 2008). Inflasi adalah kenaikan harga secara menyeluruh yang diakibatkan dari jumlah uang yang beredar terlalu berlebihan (Sukirno, 2005). PDB adalah nilai pasar semua barang dan jasa akhir yang diproduksi dalam perekonomian selama kurun waktu tertentu (Mankiw, 2006). Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah metode analisis regresi berganda dan uji asumsi klasik dengan menggunakan bantuan software EViews 7. Tujuan dari penggunaan regresi berganda adalah untuk melihat pengaruh variabel bebas terhadap variabel terikat melalui model regresi berganda berikut:

5 Di mana:

Y = Yield Surat Utang Negara (SUN) α = konstanta

β1-β3 = koefisien regresi X1-X3 X1 = BI Rate

X2 = Inflasi

X3 = Pertumbuhan Pendapatan Domestik Bruto (PDB) e = error

D. HASIL DAN PEMBAHASAN Hasil Analisis Data

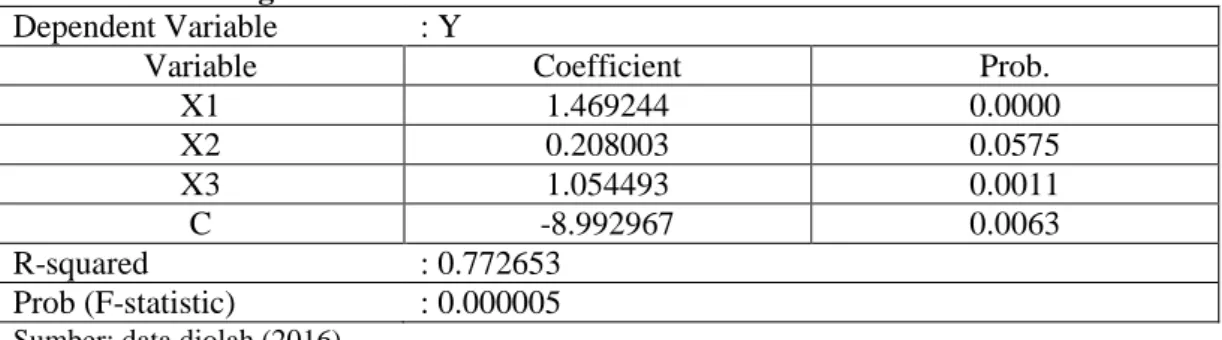

Dengan menggunakan metode Ordinary Least Square (OLS), maka hasil regresi yang diperoleh tersaji pada Tabel 1.

Tabel 1: Hasil Regresi

Dependent Variable : Y

Variable Coefficient Prob.

X1 1.469244 0.0000 X2 0.208003 0.0575 X3 1.054493 0.0011 C -8.992967 0.0063 R-squared : 0.772653 Prob (F-statistic) : 0.000005

Sumber: data diolah (2016)

Hasil Uji Normalitas

Tabel 2: Hasil Uji Normalitas

Nama Uji : Histogram Normality Test

Probability : 0.847274

α : 5% (0.05)

Sumber: data diolah (2016)

Dari Tabel 2, nilai probability adalah sebesar 0.85, di mana nilai probability ini lebih besar dari α (0.05), sehingga dapat disimpulkan bahwa residual telah terdistribusi secara normal.

Hasil Uji Multikolinearitas

Tabel 3: Hasil Uji Multikolinearitas

Variabel VIF

X1 2.657193

X2 1.471551

X3 2.075704

Sumber: data diolah (2016)

Dari Tabel 3, diperoleh hasil nilai correlations antar variabel bebas di mana nilai

Variance Inflation Factor (VIF) setiap antar variabel bebas berada di bawah 10, sehingga

dapat disimpulkan bahwa pada data yang digunakan dalam penelitian ini tidak terdapat multikolinearitas.

6 Hasil Uji Heteroskedastisitas

Tabel 4 : Hasil Uji Heteroskedastisitas

Nama Uji : Glejser

Prob. Chi Square : 0.1093

α : 5% (0.05)

Sumber: data diolah (2016)

Dari Tabel 4 di atas, dapat dilihat bahwa nilai Prob. Chi-Square pada penelitian ini adalah sebesar 0.11, di mana lebih besar dari α (0.05) sehingga dapat disimpulkan bahwa model regresi yang digunakan tidak terdapat masalah heteroskedastisitas.

Hasil Uji Autokorelasi

Tabel 5 : Hasil Uji Autokorelasi

Nama Uji : Breusch-Godfrey Serial Correlation LM Test

Prob. Chi Square : 0.0704

α : 5% (0.05)

Sumber: data diolah (2016)

Dari Tabel 5, terlihat nilai Prob. Square sebesar 0.07, yang mana Prob. Chi-Square lebih besar dari α (0.05), sehingga dapat disimpulkan bahwa tidak terjadi autokorelasi pada model yang digunakan.

Hasil Uji Koefisien Determinasi (Uji R2)

Berdasarkan pengujian diketahui bahwa nilai R-squared adalah sebesar 0.772653. Hal ini berarti bahwa 77.27% variabel yield Surat Utang Negara (SUN) dapat dijelaskan oleh ketiga variabel bebas yaitu BI Rate, inflasi dan pertumbuhan Pendapatan Domestik Bruto (PDB). Sementara itu sisanya sebesar 22.73% dijelaskan oleh faktor-faktor lain di luar model.

Hasil Uji Signifikansi secara Simultan (Uji-F)

Berdasarkan pengujian, diketahui bahwa nilai Prob. (F-statistic) adalah sebesar 0.00, atau Prob. (F-statistic) < α (0.05), sehingga dapat disimpulkan bahwa secara bersama-sama atau secara simultan terdapat pengaruh yang signifikan antara variabel BI Rate, inflasi dan pertumbuhan Pendapatan Domestik Bruto (PDB) terhadap variabel yield Surat Utang Negara (SUN).

Hasil Uji Signifikansi secara Parsial (Uji-t)

Berdasarkan pengujian variabel BI Rate secara parsial terhadap yield Surat Utang Negara (SUN), diperoleh nilai Prob. sebesar 0.00 dengan nilai koefisien sebesar 1.47. Berdasarkan hasil tersebut maka dapat disimpulkan bahwa variabel BI Rate secara signifikan berpengaruh terhadap yield Surat Utang Negara (SUN) dan dengan nilai koefisien yang positif yang menunjukkan adanya hubungan positif atau searah.

Berdasarkan pengujian variabel inflasi secara parsial terhadap yield Surat Utang Negara (SUN), diperoleh nilai Prob. sebesar 0.05 dengan nilai koefisien sebesar 0.21. Berdasarkan hasil tersebut maka dapat disimpulkan bahwa variabel inflasi secara signifikan berpengaruh terhadap yield Surat Utang Negara (SUN) dan dengan nilai koefisien yang positif yang menunjukkan adanya hubungan yang positif atau searah.

Berdasarkan pengujian variabel pertumbuhan Pendapatan Domestik Bruto (PDB terhadap yield Surat Utang Negara (SUN), diperoleh nilai Prob. sebesar 0.00 dengan nilai koefisien sebesar 1.05. Berdasarkan hasil tersebut maka dapat disimpulkan bahwa

7

variabel pertumbuhan Pendapatan Domestik Bruto (PDB) secara signifikan berpengaruh terhadap yield Surat Utang Negara (SUN) dengan nilai koefisien yang positif yang menunjukkan adanya hubungan yang positif atau searah.

Pembahasan Hasil Penelitian

Pengaruh BI Rate terhadap Yield Surat Utang Negara (SUN)

Berdasarkan uji statistik, diperoleh hasil bahwa terdapat pengaruh positif dan signifikan dari variabel BI Rate terhadap yield Surat Utang Negara (SUN) dengan nilai koefisien sebesar 1.47, sehingga dapat dinyatakan bahwa apabila tingkat BI Rate meningkat sebanyak 1% maka pengaruhnya terhadap yield Surat Utang Negara (SUN) adalah peningkatan sebesar 1.47%, dengan variabel lain dianggap konstan (ceteris

paribus).

Dalam berinvestasi dalam bentuk obligasi, maka return yang diperoleh dari investor adalah melalui pembayaran kupon dan dari capital gain ketika menjual obligasi dengan harga yang lebih tinggi daripada ketika membeli obligasi tersebut. Besarnya pembayaran kupon ditentukan oleh coupon rate yang telah ditentukan. Pada penelitian ini, sampel obligasi yang digunakan merupakan obligasi berjenis fixed rate, yang artinya pembayaran kupon dari waktu ke waktu jumlahnya tetap atau fixed. Dengan tingkat BI Rate yang tinggi dan adanya ekspektasi investor, sementara pembayaran kupon bersifat tetap, maka hal ini akan menurunkan harga obligasi dikarenakan investor akan memilih instrumen investasi dengan tingkat pengembalian yang lebih tinggi dan membandingkan obligasi dengan instrumen lain atau dengan obligasi yang tingkat kuponnya lebih tinggi.

Dengan turunnya harga obligasi tersebut kemudian akan menarik minat investor untuk berinvestasi dalam bentuk Surat Utang Negara (SUN) karena return yang diperoleh pada saat jatuh tempo akan meningkat. Oleh karena itu, peningkatan BI Rate akan berpengaruh positif atau akan meningkatkan yield Surat Utang Negara (SUN).

Pengaruh Inflasi terhadap Yield Surat Utang Negara (SUN)

Berdasarkan uji statistik, diperoleh hasil bahwa terdapat pengaruh positif dan signifikan dari variabel inflasi terhadap yield Surat Utang Negara (SUN) dengan nilai koefisien sebesar 0.21, sehingga dapat dinyatakan bahwa apabila laju inflasi meningkat sebanyak 1% maka pengaruhnya terhadap yield Surat Utang Negara (SUN) adalah peningkatan sebesar 0.21%, dengan variabel lain dianggap konstan (ceteris paribus).

Semakin tingginya laju inflasi, maka minat masyarakat dalam berinvestasi juga semakin menurun, sehingga permintaan terhadap Surat Utang Negara (SUN) menurun sementara penawaran Surat Utang Negara (SUN) tetap. Dengan demikian terdapat hubungan yang negatif antara inflasi dan harga Surat Utang Negara (SUN). Tandelilin (2001) menjelaskan bahwa hubungan antara harga obligasi dan yield obligasi adalah negatif. Oleh karena itu, ketika harga obligasi turun akibat laju inflasi yang meningkat, maka yield Surat Utang Negara (SUN) akan naik.

Pengaruh Pertumbuhan Pendapatan Domestik Bruto (PDB) terhadap Yield Surat Utang Negara (SUN)

Berdasarkan uji statistik, diperoleh hasil bahwa terdapat pengaruh positif dan signifikan dari variabel pertumbuhan Pendapatan Domestik Bruto (PDB) terhadap yield Surat Utang Negara (SUN) dengan nilai koefisien sebesar 1.05, sehingga dapat dinyatakan bahwa apabila tingkat pertumbuhan Pendapatan Domestik Bruto (PDB) meningkat sebanyak 1% maka pengaruhnya terhadap yield Surat Utang Negara (SUN) adalah peningkatan sebesar 1.05%, dengan variabel lain dianggap konstan (ceteris

paribus).

Secara teori, seiring meningkatnya pertumbuhan Pendapatan Domestik Bruto (PDB) akan meningkatkan kesejahteraan sehingga daya beli masyarakat naik. Dengan daya beli

8

yang naik tersebut akan meningkatkan harga obligasi sehingga yield obligasi akan menurun. Akan tetapi melalui penelitian ini diperoleh hasil bahwa pertumbuhan Pendapatan Domestik Bruto (PDB) ternyata berpengaruh positif secara signifikan terhadap yield obligasi.

Ketika pertumbuhan Pendapatan Domestik Bruto (PDB) menurun, maka hal ini menggambarkan melemahnya pertumbuhan ekonomi di mana kondisi kegiatan ekonomi menurun dan tidak ada rangsangan bagi investor untuk berinvestasi. Dengan meningkatnya pertumbuhan Pendapatan Domestik Bruto (PDB) kemudian akan menunjukkan prospek investasi di Indonesia yang meningkat, sehingga muncul berbagai instrumen investasi yang menarik bagi investor. Keberadaan instrumen-instrumen lain ini membuat daya tarik terhadap obligasi dengan jenis fixed rate menurun, karena setiap investor pasti menginginkan return yang tinggi. Padahal obligasi dengan jenis fixed rate memberikan tingkat kupon yang tetap setiap periodenya. Oleh karena itu, instrumen-instrumen lain dianggap lebih menarik sehingga permintaan terhadap Surat Utang Negara (SUN) jenis fixed rate menurun. Hal inilah yang kemudian menyebabkan peningkatan

yield Surat Utang Negara (SUN).

E.KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan, maka dapat ditarik kesimpulan bahwa: (1) Variabel BI Rate, inflasi dan pertumbuhan Pendapatan Domestik Bruto (PDB) berpengaruh terhadap yield Surat Utang Negara (SUN) baik secara simultan maupun secara parsial. (2) Dari ketiga variabel bebas yang digunakan, variabel BI Rate merupakan variabel yang paling berpengaruh terhadap yield Surat Utang Negara (SUN). (3) Dengan menggunakan ketiga variabel bebas dapat menjelaskan yield Surat Utang Negara (SUN) sebesar 77.27%, dan sisanya dapat dijelaskan oleh variabel lain di luar model.

Saran

Berdasarkan kesimpulan penelitian, ada beberapa saran yang dapat disajikan sebagai berikut: (1) Bagi pemerintah dan pembuat kebijakan terkait pengelolaan utang negara di Indonesia, untuk memperhatikan tingkat BI Rate, inflasi dan pertumbuhan Pendapatan Domestik Bruto (PDB) karena variabel-variabel tersebut terbukti secara empiris berpengaruh dalam pergerakan yield Surat Utang Negara (SUN). (2) Pada penelitian-penelitian selanjutnya dapat menambahkan variabel lain yang mungkin berpengaruh terhadap yield Surat Utang Negara (SUN) misalnya variabel makro lain seperti nilai tukar, atau dengan menambahkan variabel mikro. Selain itu, sampel yang diteliti bisa ditambah agar hasil penelitian menjadi lebih valid.

DAFTAR PUSTAKA

Badan Pusat Statistik. 2016. Laju Pertumbuhan PDB Seri 2010 menurut Pengeluaran

(Persen). www.bps.go.id. Diakses pada 28 Maret 2016.

Bank Indonesia. 2016. BI Rate (Berdasarkan Hasil dari Rapat Dewan Gubernur). www.bi.go.id. Diakses pada 28 Maret 2016.

Bank Indonesia. 2016. Laporan Inflasi (Indeks Harga Konsumen). www.bi.go.id. Diakses pada 28 Maret 2016.

Bloomberg. 2016. Yield FR0054. www.bloomberg.com. Diakses pada 28 Maret 2016. Direktorat Jenderal Pengelolaan Pembiayaan dan Risiko. 2016. Profil Utang Pemerintah

Pusat (Pinjaman dan Surat Berharga Negara).

9

Ichsan, Ghazali Syamni dan Nurlela. 2013. Dampak BI Rate, Tingkat Suku Bunga, Nilai Tukar dan Inflasi terhadap Nilai Obligasi Pemerintah. Jurnal Keuangan dan

Perbankan, Vol. 17, No. 2, Mei 2013, hal. 310-322.

Kewal, Suramaya Suci. 2012. Pengaruh Inflasi, Suku Bunga, Kurs dan Pertumbuhan PDB terhadap Indeks Harga Saham Gabungan. Jurnal Economia, Vol. 8, No. 1, April

2012.

Mankiw, N. Gregory. 2006. Makroekonomi. Edisi 6. Jakarta: Penerbit Erlangga.

Nurfauziah dan Adistien Fatma Setyarini. 2004. Analisis Faktor-Faktor yang Mempengaruhi Yield Obligasi Perusahaan (Studi Kasus pada Industri Perbankan dan Industri Finansial). Jurnal Siasat Bisnis, No. 9, Vol. 2, Desember 2004, hal.

241-256.

Prastowo, Nugroho Joko. 2008. Dampak BI Rate terhadap Pasar Keuangan: Mengukur Signifikansi Respon Instrumen Pasar Keuangan terhadap Kebijakan Moneter.

Working Paper Bank Indonesia, WP/21/2007.

Purnamawati, I Gusti Ayu. 2013. Pengaruh Peringkat Obligasi, Tingkat Suku Bunga-Sertifikat Bank Indonesia, Rasio Leverage, Ukuran Perusahaan dan Umur Obligasi pada Imbal Hasil Obligasi Korporasi di Bursa Efek Indonesia. Jurnal Riset

Akuntansi, Vol.2, No. 1, April 2013.

Rahman, Anang Aulia dan Sam’ani. 2013. Analisis Faktor-Faktor yang Mempengaruhi

Yield Obligasi Negara Tahun 2010-2012. Jurnal Ekonomi – Manajemen – Akuntansi, No. 35 / Th. XX / Oktober 2013.

Sukirno, Sadono. 2005. Makroekonomi Modern. Jakarta: PT RajaGrafindo Persada. Surya, Budhi Arta. 2011. Analisis Pengaruh Tingkat Suku bunga SBI, Exchange Rate,

Ukuran perusahaan, Debt to Equity Ratio dan Bond Rating terhadap Yield Obligasi Korporasi di Indonesia. Jurnal Manajemen Teknologi, Vol. 10, No. 2.

Tandelilin, Eduardus. 2001. Analisis Investasi dan Manajemen Portofolio. Yogyakarta: BPFE-YOGYAKARTA.