Autoregressive Integrated Moving Average (ARIMA-Box Jenkins) Pada

Peramalan Komoditas Cabai Merah di Indonesia

Ridha Maya Faza Lubis1,*, Zakarias Situmorang2, Rika Rosnelly1

1 Fakultas Teknik dan Ilmu komputer, Program Studi Magister Ilmu Komputer, Universitas Potensi Utama, Medan, Indonesia 2 Universitas Katolik Santo Thomas, Medan, Indonesia

Email: 1,*[email protected], 2[email protected], 3[email protected] Email Penulis Korespondensi: [email protected]

Abstrak–Cabai merupakan salah satu bahan pokok utama dalam membuat suatu masakan dan cabai merupakan salah satu nilai dalam komoditas yang bernilai unggul, harga cabai seringkali mengalami fluktuasi harga atau yang dikenal dengan harganya yang selalu berubah-ubah oleh karena itu dengan melakukan penelitian ini, peneliti melakukan pengolahan data yang diambil dari data BPS (Badan Pusat Statistik) secara nasional dari data januari 2001 sampai dengan desember 2015, kajian ini juga bertujuan untuk dapat meramalkan harga cabai secara nasional yang nantinya akan digunakan dalam penelitian yaitu membahas tentang metode Autoregressive Integrated Moving Average (ARIMA), dalam penelitian ini dilakukan identifikasi model dengan dua uji yaitu dengan uji stasionaritas dan uji korelasi. Uji Stasionaritas yaitu dengan uji Augmented Dickey-Fuller (ADF), Uji Philips-Perron (PP) dan dengan uji Kwiatkowski-Philips-Schmidt-Shin (KPPS) dengan menggunakan Minitab 9. Komoditi cabai merupakan komoditi yang amat penting dalam perekonomian Indonesia, karena dari segi konsumsi cabai memiliki pangsa pasar yang sangat relative signifikan yang dapat diketahui dari data Badan Pusat Statistik (BPS) dengan nilai bobot inflasi senilai 0,35%. Dari penelitian yang didapatkan bahwa untuk pemilihan meted terbaik yaitu ARIMA (3,1,0) dikarenakan mempunyai nilai MSE yang paling terkecil dan hasil peramalan untuk 12 periode kedepan pada bulan januari 2016 berkisar antara Rp.11.868,2 hingga Rp. 28.315,5 begitu juga seterusnya sampai dengan bulan desember 2016.

Kata Kunci: ARIMA; Time Series; Cabai Merah; Minitab 19.

Abstract−Chili is one of the main staples in making a dish and chili is one of the values in a commodity that has superior value, the price of chili often experiences price fluctuations or what is known as the price which is always changing. data taken from BPS (Central Bureau of Statistics) data nationally from January 2001 to December 2015 data, this study also aims to be able to predict national chili prices which will later be used in research, namely discussing the Autoregressive Integrated Moving Average (ARIMA) method. In this study, the identification of the model was carried out using two tests, namely the stationarity test and the correlation test. The stationarity test is the Augmented Dickey-Fuller (ADF) test, the Philips-Perron (PP) test and the Kwiatkowski-Philips-Schmidt-Shin (KPPS) test using Minitab 9.The chili commodity is a very important commodity in the Indonesian economy, because In terms of consumption, chilies have a very significant market share, which can be seen from data from the Central Statistics Agency (BPS) with an inflation weight value of 0.35%. From the research, it was found that for the selection of the best method, namely ARIMA (3,1,0) because it has the smallest MSE value and the forecasting results for the next 12 periods in January 2016 ranged from Rp. 11,868.2 to Rp. 28,315.5 and so on until December 2016.

Keywords: ARIMA; Time Series; Chili; Minitab 19

1. PENDAHULUAN

Salah satu dari teknik peramalan yaitu yang saat ini sedang banyak digunakan atau yang berkembang yaitu dengan menggunakan time series analysis (analisis deret waktu). Deret waktu merupakan suatu nilai-nilai dalam variabel yang dapat disusunkan berdasarkan waktu. Untuk lebih lanjutnya, analisis dalam deret waktu dapat diartikan sebagai nilai-nilai dalam variabel yang biasa digunakan dalam kurun waktu (minggu,bulan bahkan tahun) Peramalan berperan ke berbagai banyak bidang contohnya seperti bidang ekonomi, bidang keuangan, bidang pemasaran, bidang produksi, bidang riset operasional, bidang administrasi negara, bidang meteorologi, bidang geofisika, bidang geofisika, bidang kependudukan bahkan ke bidang pendidikan [1][2][3] dalam pemodelan arima ini banyak sekali digunakan untuk dalam bidang peramalan atau yang disebut dengan

forecasting, pada penelitian ini metode dalam pemodelan ARIMA digunakan untuk pemodelan dalam cabai

merah secara nasional dalam memprediksi harga cabai pada masa mendatang.

Cabai merupakan salah satu dalam komoditas kebutuhan pangan yang digunakan dalam kehidupan sehari-hari. Faktanya juga cabai sering kali mengalami kelangkaan dalam produksinya dikarenakan seringkali terjadi banyaknya permintaan cabai yang semakin melonjak, melonjaknya dari harga cabai tersebut yang menyebabkan kelangkaan untuk mempersiapkan dalam cadangan produksi untuk kebutuhan sehari-hari. Dalam melakukan penelitian ini metode time series sering digunakan dalam memprediksi peramalan harga cabai, sehingga sering dilakukan untuk meramalkan harga cabai untuk di masa yang akan datang. Pertanian cabai merupakan salah satu bentuk komoditas pangan yang sangat dibutuhkan dalam kehidupan sehari-hari, dan sering juga dalam pertanian cabai tersebut mengalami kelangkaan dalam produksinya dan sebab itulah yang dapat menyebabakan banyak permintaan dari konsumen dan menyebabkan harga cabai tersebut semakin melonjak (naik) melonjaknya pertanian cabai tersebut dapat menyebabkan kesulitan untuk menyediakan suatu produksi apabila terjadi dalam suatu kelangkaan (sumber: www.liputan6.com). Informasi tersebut didapatkan dari data yang terdahulu, dan menjadikannya sebagai variable baru yang dapat mempertimbangkan dalam metode time

Ridha Maya Faza Lubis, Copyright ©2021, MIB, Page 486 series, yang disebut dengan voaltilitas atau disebut juga dengan simpangan baku yang bersyarat terhadap waktu Dalam penelitian tersebut metode dalam time series sering digunakan dengan baik dalam meprediksi harga naik turunnya harga cabai di Indonesia, dan sebagai upaya untuk mengantisipasi dalam permintaan konsumen di pasar [4][5][6] Pemerintah sangat membutuhkan sebuah peramalan untuk melihat bagaimana kondisi suatu ekonomi di negara untuk kedepannya dengan mengetahui pengetahuan dari data pola tren yang telah sudah diperoleh atau dengan mencari cara yang disebut dengan kebijakan suatu negara/nasional yang dapat mensejahterakan rakyatnya. Dalam proses kegiatan ini, peramalan sangat dibutuhkan untuk dalam permintaan produk di masa– masa yang akan datang yang merupakan hal yang sangat diperlukan yang berkaitan dengan merencanakan suatu produksi, penjadwalan, penyediaan sumber daya, bahkan yang berkaitan dengan logistik ke daerah - daerah pemasarannya. Demikian juga yang dapat dilakukan dengan para ahli dalam bidang meteorologi, yang khususnya untuk mengetahui suatu peramalan untuk beberapa hari ke depan yang berkaitan dengan suatu kondisi-kondisi alam yang ada di suatu wilayah, contohnya yaitu: seperti suhu, curah hujan dan kecepatan angin pada penelitian sebelumnya dengan judul “Peramalan Jumlah Penderita Demam Berdarah Menggunakan Model ARIMA Musiman (Studi Kasus di RSUD Kabupaten Sidoarjo) dari penelitian ini disimpulkan bahwa dengan menggunakan metode ARIMA atau yang disebut dengan metode Box-Jenkins yang merupakan penggabungan antara Autoregressive (AR), Moving Average (MA), dan metode yang terbaik yang digunakan yaitu AR(1) dan MA(1) metode ARIMA dikembangkan oleh George E.P. Box dan Gwilyn M. Jenkins, metode ARIMA juga sering disebut metode Box Jenkins. Metode ARIMA terdiri dari beberapa aspek, yaitu aspek Autoregressive (AR), Moving Average (MA), Autoregressive Moving Average (ARMA) dan Autoregressive Integrated Moving

Average (ARIMA), setelah model ARIMA diperoleh akan dilakukan peramalan kemudian hasil peramalan

tersebut digabungkan dan diperoleh hasil peramalan yang baru [7].

Perkembangan pemodelan di bidang peramalan deret waktu menunjukkan bahwa akurasi peramalan akan meningkat jika dihasilkan dari penggabungan beberapa model dengan kombinasi linier daripada memilih satu model yang terbaik. Metode penggabungan multi-model tersebut sering disbeut sebagai pendekatan ensemble. Dasar ide dari pendekatan ensemble multi-model digunakan karena masing-masing model memiliki kemampuan yang berbeda-beda dalam menangkap perbedaan pola pada data, penelitian selanjutnya yang dilakukan yaitu yang berjudul “Studi Perbandingan Metode ARIMA (Box-Jenkins) dan Metode Backpropogation dalam memprediksi Harga Saham Gabungan” dari penelitian ini data yang diambil yaitu data harga saham gabungan dari bulan Januari sampai dengan Februari 2017 dan menggunakan data dari bulan januari sampai dengan desember 2016 hasil yang didapatkan untuk persentasi Mean Absolute Percentage Error (MAPE), bernilai 0,23323538% dan untuk metode Backpropogation bernilai 0,412209727% dari hasil ini bisa disimpulkan bahwa untuk metode ARIMA memiliki nilai persentase error yang terkecil [8].

Pada penelitian ini dilakukan untuk mengetahui karakteristik perkembangan harga dan produksi cabai menggunakan Algoritma ARIMA yang berfungsi untuk meramalkan harga komoditas cabai merah di Indonesia pada strategis pertanian cabai periode waktu kedepan dan mengetahui nilai tingkat akurasi hasil dari peramalan harga cabai Algoritma ARIMA.

2. METODE PENELITIAN

2.1 Kerangka Kerja Penelitian

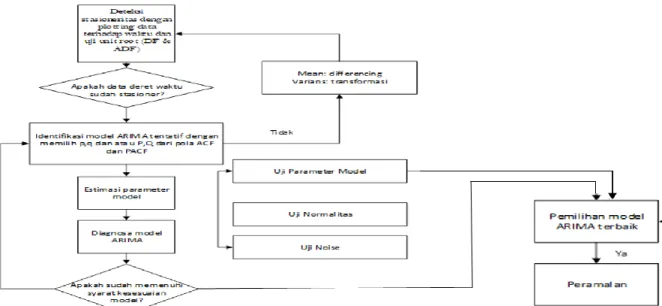

Kerangka dari penelitian yang dilakukan dapat dilihat pada gambar 1:

Pada gambar 1 menjelaskan tentang tahapan dan pembuatan yang dilakukan:

1. Identifikasi dari harga karakteristik dan produksi cabai merah dengan menggunakan analisis statistika deskriptif.

2. Data dibagi menjadi dua bagian yaitu in sample dan out sample.

3. Melakukan identifikasi pola data dengan time series plot pada data in sample untuk melihat apakah data sudah stasioner dalam varians dan mean atau tidak.

4. Pada time series plot, apabila data tidak stasioner dalam varians maka data dilakukan transformasi Box-Cox dan jika tidak stasioner mean maka dilakukan differencing.

5. Melakukan identifikasi model dengan pembuatan plot ACF dan PACF. 6. Menentukan model sementara yang telah dilihat melalui plot ACF dan PACF.

7. Melakukan estimasi parameter model dan uji signifikan parameter yang digunakan untuk mengetahui apakah parameter model sudah signifikan atau tidak. Apabila parameter tersebut telah signifikan maka dapat dilanjutkan ke langkah selanjutnya namun apabila parameter tidak signifikan maka membuat model baru. 8. Melakukan pemeriksaan diagnosa pada residual yang meliputi uji asumsi white noise dan berdistribusi

normal. Pemeriksaan ini dilakukan untuk mengetahui apakah residual data telah memenuhi asumsi atau tidak. 9. Apabila residual pada model yang terbentuk tidak memenuhi asumsi white noise dan tidak berdistribusi

normal, maka dilakukan pendeteksian outlier pada model.

10. Apabila terdapat pendugaan adanya outlier, langkah 7 dan 8 dapat dilakukan kembali.

11. Melakukan pemilihan model terbaik dengan menghitung nilai RMSE dan MAPE pada data out sample dan dipilih nilai yang paling kecil.

12. Melakukan peramalan dengan metode ARIMA setelah terpilih model terbaik dalam satu tahun ke depan. 2.2 Tahapan Proses Analisis Model ARIMA

Pembentukan model ARIMA untuk melakukan peramalan Cabai Merah yaitu dengan cara : 2.2.1 Analisa Data

Melakukan Analisa data dengan melakukan pengujian kestasioneran data dengan melihat plot data dengan cara melihat grafik yaitu plot ACF dan PACF. Jika data tidak stasioner maka harus dilakukan proses stasioner terlebih dahulu dengan proses differencing atau pembedaan.

2.2.2 Uji Stasioner Data

Pada tahap ini data diharuskan stasioner dalam ragam maupun rataan, jika data telah stasioner dalam ragam maupun rataan bisa dilanjutkan pada pemodelan ARIMA. Namun jika belum stasioner maka harus dilakukan proses stasioner terlebih dahulu dengan proses differencing atau pembedaan.

2.2.3 Pemodelan Arima

Apabila data telah stasioner dalam ragam maupun rataan maka tahap selanjutnta adalah pemodelan ARIMA. Dimana tahap pemodelan ARIMA terdapat beberapa tahapan,yaitu:

2.2.4 Estimasi Parameter

Dalam melakukan estimasi parameter memiliki dua acara yang mendasar yaitu menggunakan trial and error dan perbaikan secara iterative. Trial and error dilakukan dengan cara menguji beberapa nilai yang berbeda dan memilih satu nilai tersebut (atau sekumpulan nilai, apabila terdapat lebih dari satu parameter yang akan diramalkan) yang meminimumkan jumlah kuadrat nilai sisa (sum of squared residual). Pada perbakan secara iterative dilakukan dengan cara memilih taksiran awal dan kemudian membiarkan program computer memperhalus penaksiran tersbeut secara iterative.

2.2.5 Uji Signifikasi Parameter

Tahap ini untuk menguji model yang telah ditentukan pada tahap sebelumnya. Pengujian dilakukan untuk menentukan model layak atau tidak untuk dilanjutkan proses selanjutnya. Model dapat dikatakan layak jika memiliki nilai probabilitas variable ≤ 0,05.

2.2.6 Uji Siganostik Model

Pada tahap ini model akan diuji untuk mengetahui apakah model bersifat acak dan homogen. Ketika model tidak acak dan homogenitas, maka data dikatakan tidak layak.

2.2.7 Forecasting

Setelah semua tahap dilakukan maka dapat dilakukan peramalan dan penarikan kesimpulan. Peramalan ini sebenarnya merupakan penjabaran dari persamaan berdasarkan koefisien-koefisien yang didapat, sehingga dapat menentukan kondisi di masa yang akan datang.

Ridha Maya Faza Lubis, Copyright ©2021, MIB, Page 488 2.3 Data Mining

Yaitu istilah yang sering digunakan dalam penemuan di database sehingga prosesnya dapat menggunakan teknik dalam ilmu statistik, ilmu matematika, kecerdasan buatan dan machine learning untuk mengidentifikasi suatu informasi yang sangat bermanfaat dan pengetahuan yang terkait dengan database yang sangat besar. Teknik dalam peramalan yang saat ini sedang berkembang yaitu dengan menggukan data time series (analisis deret waktu). Data deret waktu tersebut merupakan nilai-nilai yang bersifat variabel yang dapat tersusun berdasarkan waktu yang ada. Selanjutnya, dalam analisis data time series (analisis deret waktu) yang dapat diartikan sebagai pengembangan dari pola dalam pergerakan suatu nilai-nilai variabel tertentu dalam suatu interval waktu [9] 2.4 Kestasioneran Data

Kestasioneran suatu data diperlukan sebagai asumsi yang harus dipenuhi dalam analisis time series. Stasioner

time series adalah keadaan dimana data berfluktuasi di sekitaran nilai rata-rata dan varians yang konstan [10].

2.4.1 Stasioner dalam varians

Data dikatakan stasioner dalam varians jika memenuhi persamaan berikut :

Var (Zt) = Var (Zt+k) = σ2 (1)

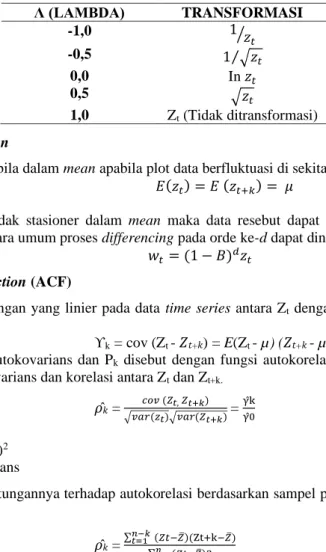

Bila kondisi stasioner dalam varians tidak terpenuhi maka perlu dilakukan transformasi untuk menstabilkan varians. Secara umum. Transformasi pangkat (Power Transformation) dapat dilakukan dengan persamaan sebagai berikut: T (Zt) = { 𝑧𝑡−1𝜆 𝜆 lim 𝜆→0𝑇 (𝑍𝑡) = lim𝜆→0 𝑧𝑡𝜆−1 𝜆 = 𝐼𝑛 (𝑧𝑡)𝜆 = 0 (2) Tabel 1 menunjukkan nilai λ yang sering digunakan dan nilai transformasi Box-Cox

Tabel 1. Tabel Transformasi Box-Cox

Λ (LAMBDA) TRANSFORMASI -1,0 1 𝑧 𝑡 ⁄ -0,5 1 √𝑧⁄ 𝑡 0,0 In 𝑧𝑡 0,5 √𝑧𝑡 1,0 Zt (Tidak ditransformasi)

2.4.2 Stasioner dalam mean

Data dikatakan stasioner apabila dalam mean apabila plot data berfluktuasi di sekitar garis sejajar.

𝐸(𝑧𝑡) = 𝐸 (𝑧𝑡+𝑘) = 𝜇 (3)

Apabila data deret waktu tidak stasioner dalam mean maka data resebut dapat dibuat stasioner dengan cara melakukan differencing. Secara umum proses differencing pada orde ke-d dapat dinyatakan sebagai berikut :

𝑤𝑡= (1 − 𝐵)𝑑𝑧𝑡 (4)

2.4.3 Autocorrelation Function (ACF)

ACF merupakan suatu hubungan yang linier pada data time series antara Zt dengan Zt-k yang dapat dipisahkan dengan waktu lag k.

ϒk = cov (Zt - 𝑍𝑡+𝑘) = E(Zt - µ) (𝑍𝑡+𝑘 - µ) (5)

Dimana ϒk disebut fungsi autokovarians dan Pk disebut dengan fungsi autokorelasi (ACF) dalam analisis time

series, yang menjelaskan kovarians dan korelasi antara Zt dan Zt+k.

𝜌̂𝑘 = 𝑐𝑜𝑣 (𝑍𝑡, 𝑍𝑡+𝑘) √𝑣𝑎𝑟(𝑧𝑡)√𝑣𝑎𝑟(𝑍𝑡+𝑘) = γ̂k γ̂0 (6) Dimana: ϒ0 = var(Zt) = var (Zt+k)2 ϒk = Fungsi autokovarians

Sedangkan data perhitungannya terhadap autokorelasi berdasarkan sampel pengambilan data, maka dapat dirumuskan sebagai berikut :

𝜌̂𝑘 = ∑𝑛−𝑘 𝑡=1 (𝑍𝑡−𝑍̅)(Zt+k−𝑍̅)

2.4.4 Partial Autocorrelation Function (PACF)

PACF berfungsi untuk mengukur tingkat keeratan hubungan antara Zt dengan Zt+k setelah dependensi antar variabel Zt+1, Zt+2, …, Zt+k dihilangkan [11] Ø ̂KK = 𝑃̂k−∑𝑘−1𝑗=1Ø̂k−1,j 𝑃̂k−j 1−∑𝑘−1Ø̂k−1,j 𝑃̂j 𝑗=1 (8)

Sedangkan perhitungan untuk indeks yang berbeda dihitung dengan menggunakan rumus sebagai berikut: Ø

̂K,j = Ø̂k-1, j - Ø̂KKØ̂k-1, k-j (9) Dimana:

Ø

̂k+1, j = Fungsi autokorelasi parsial pada lag ke k+1 dengan j Ø

̂k+1,K+1 = Fungsi autokorelasi parsial pada lag ke k+1 dengan k+1

𝑃̂K+1 = Fungsi autokorelasi pada lag K+1

2.5 Model Autoregressive Integrated Moving Average (ARIMA)

Secara umum, model ARIMA dapat dituliskan dengan lambing notasi ARIMA (p,d,q) dimana nilai p menyatakan suatu orde dalam proses autoregressive (AR), nilai d menyatakan pembedaan (differencing), dan q menyatakan orde dari proses moving average (MA). Dalam mengidentifikasi model ARIMA, berikut adalah tahapan yang dapat dimodelkan dengan mewakili deret waktu dari suatu pengamatan. Identifikasi pemodelan tersebut dapat dilakukan dengan: [12]

1. Membuat plot data time series

2. Membuat perhitungan dan mencocokan sampel pada nilai ACF dan PACF 3. Menghitung dan mencocokkan apabila sampel ACF dan sampel PACF 2.6 Identifikasi

Identifikasi model ARIMA dapat dilakukan dengan melihat plot time series, plot ACF dan PACF sebagai acuan penentukan orde p dan q [13]

a. Model ARIMA Non-musiman

Model ARIMA merupakan gabungan antara model Autoregressive AR (p) dan Moving Average MA (q) dengan

differencing orde d.

ØP (B)(1-B)d Zt = θq(B)αt (10)

Dimana:

P = orde Autoregressive (AR) non musiman Q = orde Moving Average (MA) non musiman

ØP(B) = 1 – Ø1B – Ø2B2 - … - ØpBP

θq(B) = 1 – θ1B - … - θqBq

(1-B)d = differencing non musiman dengan orde d

αt = residual yang sudah memenuhi asumsi white noise

b. Model ARIMA Musiman

Model ARIMA musiman dengan periode musiman S dinotasikan dengan ARIMA (P, D, Q)

ɸP (BS)(1-BS)DZt = Θq (BS) αt (11)

Dimana:

P = orde Autoregressive (AR) musiman Q = orde Moving Average (MA) musiman

ɸp (BS) = 1 - ɸ1 BS - ɸ2 B2S -…- ɸPBPS

Θq (BS) = 1 - Θ1 BS - Θ2 B2S -…- ΘqBqS

(1-B)D = Differencing non musiman dengan orde D

αt = residual yang sudah memenuhi asumsi white noise.

Secara matematis ditulis dalam bentuk persamaan sebagai berikut:

𝜙𝑝(𝐵)Φ𝑝(𝐵S)(1 − 𝐵)𝑑(1 − 𝐵𝑠)𝐷Z𝑡 = 𝜃𝑞(𝐵)Θ𝑄 (𝐵𝑠) αt (12)

2.7 Estimasi Parameter

Dalam menaksir parameter model ARIMA, ada beberapa metode yang dapat dilakukan, yaitu metode moment, metode conditional least square, metode maximum likelihood, dan metode nonlinear estimation. Salah satu metode penaksiran parameter yang sering digunakan adalah conditional least square (CLS) [14].

Zt – μ = ɸ(Zt-1 – μ) + αt (13)

Ridha Maya Faza Lubis, Copyright ©2021, MIB, Page 490

S(ɸ,μ) = ∑𝑛𝑡=2α𝑡2 = ∑𝑛𝑡=2[𝑍𝑡− 𝑍̅]– ɸ [(Zt-1 – μ)]2 (14)

Dimana 𝜇̂ = 𝑍̅ maka untuk meminimumkan sum of square S(Ø,μ) diturunkan terhadap Ø dan didapatkan

persamaan sebagai berikut :

Ø

̂𝑘 = ∑𝑛 𝑡=2(𝑍𝑡−𝑍̅)(Zt−1−𝑍̅)

∑𝑛𝑡=2(𝑍𝑡−1 −𝑍̅) (15)

Selanjutnya, misal untuk model MA(1) sebagai berikut :

Zt = -θZt-1 – θ2 Zt-1 -…- αt (16)

Sehingga, Ø dapat diestimasi menggunakan metode conditional least squares dengan meminimumkan persamaan sebagai berikut :

S(θ) = ∑𝑛 (𝑍𝑡

𝑡=2 + θ𝑍𝑡−1 + θ2𝑍𝑡−1+…)2 (17)

Selanjutnya, misal untuk model ARMA (1,1) sebagai berikut :

Zt = ØZt-1 - θαt-1 + αt (18)

Persamaan (18) dapat diubah menjadi persamaan berikut :

αt = Zt - ØZt-1 + θαt-1 (19)

sehingga;

S(Ø,θ) = ∑𝑛 α𝑡2

𝑡=2 (20)

2.8 Pemeriksaan Diagnostik

Pemeriksaan diagnostik pada residual meliputi uji asumsi white noise. Residual bersifat white noise apabila residual yang diperoleh saling independen atau tidak terdapat korelasi deret residual, atau residual bersifat homogen serta berdistribusi normal.[14] [15]

a. Asumsi White Noise

Pemeriksaan asumsi white noise dapat dilihat dari plot ACF. Dapat dikatakan telah memenuhi asumsi apabila pada plot ACF tidak terdapat lag yang melewati batas signifikan.

H0 = ρ1 = ρ2 = … = ρk = 0

H1 = minimal ada satu nilai ρk ≠ 0 untuk k = 1, 2, …, K Statistik uji:

Q* = n (n+2) ∑𝑘𝑘=1𝑛−𝑘𝑝̂𝑎𝑡 (21)

Q* = statistik uji Ljung – Box

𝑝̂ = autokorelasi residual pada lag ke-k 𝑎𝑡

n = banyaknya pengamatan

daerah kritis : Tolak H0, jika Q* > λ𝛼,𝑑𝑓=𝐾−𝑝−𝑞2 dimana p dan q masing-masing menyatakan orde AR dan MA

dalam model.

b. Asumsi Distribusi Normal

Pengujian yang digunakan untuk menguji Pengujian yang digunakan untuk menguji apakah residual berdistribusi normal adalah dengan menggunakan uji Kolmogorov Smirnov.

Hipotesis :

H0 : F(αt) = F0 (αt) (Residual data berdistribusi normal)

H1 : F(αt) ≠ F0 (αt) (residual data tidak berdistribusi normal)

Statistik uji:

𝐷 = 𝑥𝑠𝑢𝑝|𝑆(𝛼𝑡) − 𝐹0(𝛼𝑡)| (22)

Dimana :

S(αt) = fungsi peluang kumulatif yang dihitung dari data sampel

F0(αt) = fungsi peluang kumulatif dari distribusi normal

F(αt) = fungsi peluang kumulatif distribusi dari data sampel

Sup = nilai supremum atau nilai maksimum dari data sampel

Daerah penolakan : Tolak H0, jika nilai D>D(1-α);n dengan n adalah banyaknya pengamatan 2.9 Pemilihan Model Terbaik

Pemilihan model terbaik dilakukan apabila terdapat lebih dari satu model deret waktu yang layak dipakai. Berdasarkan kriteria out sampel, pemilihan model dapat dilakukan dengan kriteria Mean Absolute Percentage

MAPE = 1 𝑛∑ | 𝑍𝑡 − 𝑍̂𝑡 𝑍𝑡 | 𝑛 𝑡=1 x 100% (23)

Sedangkan RMSE digunakan untuk mengetahui akar kesalahan rata-rata kuadrat dari tiap model yang layak.

RMSE = √1

𝑛∑ (𝑍𝑡 𝑛

𝑡=1 - 𝑍̂𝑡)2 (24)

Dimana:

n = banyaknya data out sample

Zt = nilai out sample ke – t

𝑍̂ 𝑡 = nilai ramalan out sample

Model yang paling baik adalah model yang memiliki nilai MAPE dan RMSE yang terkecil karena nilai dugaan atau ramalan mendekati nilai aktual atau sesungguhnya.

3. HASIL DAN PEMBAHASAN

3.1 Pengolahan data

Dilakukan pengumpulan data, yaitu berupa data harga Cabai Merah secara Nasional dari Januari 2001 s.d Desember 2015.

Tabel 2. Data harga pertanian cabai dari Januari 2001 s.d Desember 2015

Bulan - Tahun Y1 Y2 Y3 Y4 Januari- 2001 3,756.96 40278,56 23074,619 12002,57 Februari- 2001 3,756.96 42224,96 23315,288 11946,23 Maret- 2001 3,531.24 44028,9 23541,789 11900,08 ….. ….. ….. ….. ….. Desember-2015 22.774,38 166873,9 31786,600 20217,1 Keterangan :

Y1 : Harga cabai periode sebelumnya

Y2 : Produksi cabai perbulan (ton)

Y3 : Permintaan cabai perbulan (ton)

Y4 : Luas panen cabai perbulan (ha)

Dari tabel diatas, diperoleh data harga perkembangan harga Cabai Merah secara Nasional sangat berfluktuasi. Fluktuasi harga ini terjadi hampir setiap tahun. Hal ini disebabkan karena adanaya faktor - faktor penyebabnya, seperti faktor produksi, faktor hujan, biaya produksi dan panjangnya saluran distribusi. Lonjakan harga cabai merah yang paling tinggi terjadi pada bulan Desember 2013, sebesar Rp. 86.720,56/Kg. ada beberapa faktor yang mempengaruhinya yaitu seperti: produksi cabai perbulan, permintaan cabai perbulan dan

luas panen cabi perbulan

.

3.2 Gambaran Grafik Cabai Merah Secara Nasional

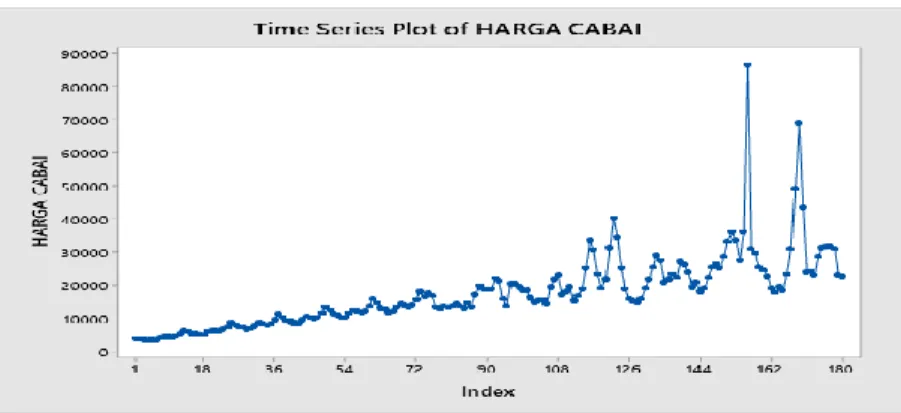

Gambaran data masukan adalah gambaran grafik data setelah dilakukan pra-proses dapat dilihat pada Gambar 1.

Gambar 1. Karakteristik Perkembangan Harga Cabai Merah pada tahun 2001-2015

Gambar 1 menjelaskan tentang bagaimana karakteristik perkembangan harga cabai secara nasional yang sering terjadi yang bersifat fluktuasi setiap tahun. Dapat dilihat pada gambar diatas bahwa perkembangan harga cabai merah terjadi pada bulan desember 2013 senilai Rp. 86.720,56/kg.

0.00 20,000.00 40,000.00 60,000.00 80,000.00 100,000.00 1 8 15 22 29 36 43 50 57 64 71 78 85 92 99 106 113 120 127 134 141 148 155 162 169 176 P e r k e mba ng a n H a r g a C a ba i 2 0 0 1 - 2 0 1 5 HARGA TANGGAL

Ridha Maya Faza Lubis, Copyright ©2021, MIB, Page 492 3.2.1 Analisis Autoregressive Moving Average (ARIMA)

3.2.1.1 Tahapan dari identifikasi Algoritma ARIMA Menggunakan Minitab 19

Langkah Pertama kali yang dilakukan dalam identifikasi model yaitu dengan melihat pola data dari harga cabai merah secara nasional dengan menggunakan data time series plot.

Gambar 2. Time Series Plot Data dari harga cabai merah tahun 2001-2015

Pada gambar 3 dapat dilihat bahwasanya grafik dari data time series memiliki pola data yang berfluktuatif atau yang disebut berubah-ubah hal ini dapat mengindikasikan bahwa data tersebut sudah dikatakan stasioner dalam nilai mean akan tetapi data tersebut belum stasioner dalam nilai varians. Dapat diketahui dengan menggunakan nilai plot Box-Cox yang akan ditampilkan pada gambar 5.31 seperti dibawah ini dikatakan belum stasioner dalam nilai varians diketahui dengan nilai rounded value sebesar -0,50 yang nilainya kurang dari 1 serta nilai lower CL dan upper CL yang tidak lebih dari angka 1, sehingga dapat dikatakan data harga cabai merah secara nasional tersebut belum stasioner dalam nilai varians. Maka dapat dilakukan transformasi pada harga cabai merah tersebut.

Gambar 3. Plot Box-Cox Data Harga Cabai Merah 2001-2015

Dapat dilihat dari Gambar 4 bahwa dari data time series tersebut memiliki pola data yang berfluktuasi atau yang disebut dengan berubah-ubah, dalam hal ini berarti data tersebut sudah stasioner akan tetapi belum

stasioner dalam nilai varians.

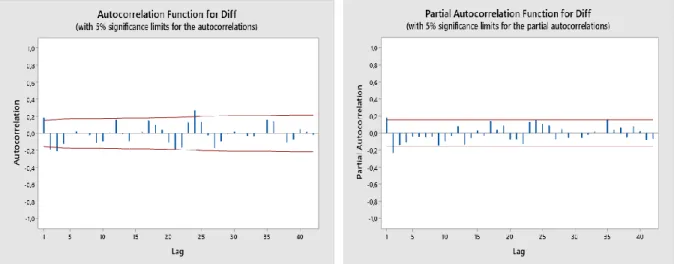

Pada gambar 5 menjelaskan tentang nilai dari kestasioneran data, analisis dari data trend disajikan pada gambar 4, yang dimana bahwa harga dari cabai merah mengalami pola data trend yang menaik setiap tahun. Selanjutnya yaitu uji ACF dan PACF yang dapat dilihat pada gambar dibawah ini.

Gambar 5. Plot Data ACF dan PACF setelah dilakukan differencing

Pada gambar 5 dapat dilihat bahwa plot dari nilai ACF dan PACF diatas membentuk pola cut off. Untuk pola data ACF membentuk pola data cut off after lag 1, sedangkan untuk pola PACF membentuk pola cut off

after lag 2. Untuk dugaan sementara model yang dapat ditentukan yang melalui nilai lag yang keluar dari batas

nilai yang signifikan pada pola plot ACF dan pola plot PACF. Untuk dugaan model ARIMA yaitu (0,1,1), didapatkan dari data plot ACF bahwa nilai ACF pada lag 1 keluar dari batas yang signifikan, pada pola plot data PACF dugaan model sementara yaitu (1,1,0) dan (3,1,0).

3.2.1.2 Tahapan dari Estimasi Parameter Metode Terbaik

Tabel 2. Estimasi Parameter Harga Cabai Merah dengan Model ARIMA (0,0,1), ARIMA (1,1,0) dan ARIMA (3,1,0)

MODEL VARIABEL COEF SE COEF T-VALUE P-Value MSE

ARIMA (1,0,1) ERROR ERROR

ERROR ERROR Tidak Signifikan Tidak Signifikan Tidak Signifikan ERROR ERROR Tidak Signifikan Tidak Signifikan Tidak Signifikan ARIMA (2,0,2) ERROR ERROR ERROR Tidak Signifikan Tidak Signifikan Tidak Signifikan ERROR ERROR ERROR Tidak Signifikan Tidak Signifikan Tidak Signifikan ARIMA (0,0,3) ERROR ERROR ERROR Tidak Signifikan Tidak Signifikan Tidak Signifikan ERROR ERROR ERROR Tidak Signifikan Tidak Signifikan Tidak Signifikan ARIMA (0,0,24) ERROR ERROR ERROR Tidak Signifikan Tidak Signifikan Tidak Signifikan ERROR ERROR ERROR Tidak Signifikan Tidak Signifikan Tidak Signifikan ARIMA (0,1,1) MA (1) 0,5151 0,0712 7,23 0,000 39022553 Constant 203 235 0,86 0,390 ARIMA (1,1,0) AR (1) -0,2667 0,0769 -3,47 0,001 41300547 Constant 315 497 0,63 0,527 38839572 ARIMA (3,1,0) AR (1) -0,3693 0,0800 -4,62 0,000 AR (2) -0,2770 0,0833 -3,33 0,001 AR (3) -0,1825 0,0806 -2,26 0,025 Constant 384 483 0,80 0,427

Sumber: data penelitian diolah, Keterangan: dengan menggunakan Coef: Koefisien, SE Coef: Standard Error Koefisien, T-Value: Nilai T dan MSE: Measurement Standard Error

Dari tabel diatas untuk pemilihan metode terbaik yaitu ARIMA (3,1,0) dikarenakan mempunyai nilai MSE yang paling terkecil, Selain dari nilai P-Value, pemilihan dalam metode terbaik juga dilihat dari nilai MSE yang paling terkecil apabila dilihat dari tabel diatas nilai MSE yang paling terkecil yaitu model ARIMA (3,1,0)

Ridha Maya Faza Lubis, Copyright ©2021, MIB, Page 494

4. KESIMPULAN

Dari penelitian ini bahwa Hasil dari ramalan untuk periode 12 bulan kedepan model ARIMA yang terbaik yaitu model ARIMA (3,1,0) dikarenakan mempunyai nilai MSE paling terkecil dan dengan hasil peramalan harga cabai merah secara nasional pada bulan januari berkisar antara Rp.11,868,2 hingga Rp. 28.315,5 begitu juga seterusnya sampai dengan bulan desember 2016. Setelah dilakukan penelitian terhadap cabai merah secara nasional memiliki pola yag sangat fluktuatif yang disering disebut dengan pola yang naik atau turun, dapat dilihat dari lampiran bahwa harga cabai merah secara nasinal dari januari 2001 sampai dengan desember 2015, yang tertinggi yaitu dibulan desember 2013 harga cabai tersebut mencapai Rp. 86.720,56.

UCAPAN TERIMAKASIH

Terimakasih kepada Universitas Potensi Utama sebagai institusi pendidikan tinggi yang telah memberikan pengetahuan dalam menyusun peneltian ini. Begitu juga pada Institut Teknologi dan Bisnis Indonesia Kampus Milenial yang telah sangat berjasa memberikan bantuan materi dan semangat dalam penyusunan penelitian ini.

REFERENCES

[1] P. Jumlah and P. Pantai, “Kenjeran Surabaya Menggunakan Arima Box-Jenkins,” 2017.

[2] S. Santosa and R. Anggi Pramunendar, “Prediksi Harga Kedelai Lokal Dan Kedelai Impor Dengan Metode Support Vector Machine Berbasis Forward Selection,” J. Teknol. Inf., vol. 15, no. 1, pp. 61–76, 2019, [Online]. Available: http://research.

[3] F. Nur Hadiansyah, “Prediksi Harga Cabai dengan Menggunakan pemodelan Time Series ARIMA,” Indones. J. Comput., vol. 2, no. 1, p. 71, 2017, doi: 10.21108/indojc.2017.2.1.144.

[4] A. Method, S. E. Smoothing, and L. T. Erlangga, “Peramalan Harga Cabai Rawit Merah di Jakarta Pusat Mengunakan Metode Moving Average dan Single Exponential Smoothing,” vol. 1, no. 2016, pp. 2016–2019, 2018.

[5] S. Aziz, A. Sayuti, and Mustakim, “Penerapan Metode ARIMA untuk Peramalan Pengunjung Perpustakaan UIN Suska Riau Syarfi,” Semin. Nas. Teknol. Informasi, Komun. dan Ind., vol. 9, no. January, pp. 186–193, 2017.

[6] A. R. Nisa, T. Tarno, and A. Rusgiyono, “Peramalan Harga Cabai Merah Menggunakan Model Variasi Kalender Regarima Dengan Moving Holiday Effect (Studi Kasus: Harga Cabai Merah Periode Januari 2012 Sampai Dengan Desember 2019 Di Provinsi Jawa Barat),” J. Gaussian, vol. 9, no. 2, pp. 170–181, 2020, doi: 10.14710/j.gauss.v9i2.27819.

[7] I. Milasari, “Peramalan Jumlah Penderita Demam Berdarah Menggunakan Model ARIMA Musiman,” Tugas Akhir Mhs. Univ. Islam Negeri Malang, 2008.

[8] L. Hanum, “Studi Perbandingan Metode ARIMA ( Box- -Jenkins ) dan Metode Backpropagation dalam Memprediksi Indeks Harga Saham Gabungan,” 2017.

[9] D. Monika, A. Ahmad, S. Wardani, and Solikhun, “Model Jaringan Syaraf Tiruan Dalam Memprediksi Ketersediaan Cabai Berdasarkan Provinsi,” Teknika, vol. 8, no. 1, pp. 17–24, 2019, doi: 10.34148/teknika.v8i1.140.

[10] Nabilah, “Peramalan Harga Dan Produksi Cabai Rawit Di Provinsi Jawa Timur,” p. 90, 2017, [Online]. Available: http://repository.its.ac.id/41816/.

[11] J. Wiley, “þÿARMA Models and the Box Jenkins Methodology,” 1997.

[12] L. Gee, S. Makridakis, and S. C. Wheelwright, “Interactive Forecasting -- Univariate and Multivariate Methods,” J. Oper. Res. Soc., vol. 30, no. 5, p. 501, 1979, doi: 10.2307/3009734.

[13] R. H. Br Bangun, “Penerapan Autoregressive Integrated Moving Average (Arima) Pada Peramalan Produksi Kedelai Di Sumatera Utara,” J. Agrica, vol. 9, no. 2, p. 90, 2017, doi: 10.31289/agrica.v9i2.484.

[14] T. Nyoni, “Munich Personal RePEc Archive Box-Jenkins ARIMA approach to predicting net FDI inflows in Zimbabwe BOX-JENKINS ARIMA APPROACH TO PREDICTING NET FDI INFLOWS IN ZIMBABWE,” no. 87737, 2018, [Online]. Available: https://mpra.ub.uni-muenchen.de/id/eprint/87737.

[15] S. Rohmah, “Implementasi Metode Autoregressive Integrated Moving Average ( Arima ) Dalam Peramalan Jangka Pendek ( Short Term Forecasting ) Terhadap Jumlah Implementasi Metode Autoregressive Integrated Moving Average ( Arima ) Dalam Peramalan Jangka Pendek ( Short Te,” Skripsi, 2018, [Online]. Available: http://repository.its.ac.id/50150/1/04211340000020-Undergraduate_Theses.pdf.

[16] C. C. Aditya, “Peramalan Curah Hujan Di Pos Hujan Ledok Nongko Kecamatan Turi, Daerah Istimewa Yogyakarta Dengan Metode Autorgressive Integrated Moving Average (ARIMA) Box-Jenkins Menggunakan Software Eviews 10,” Skripsi Yogyakarta Univ. Sanatha Dharma, p. Universitas Sanatha, 2019.

[17] Nurulita, Penerapan Metode Peramalan Arima (Autoregressive Integrated Moving Average) Untuk Penentuan Tingkat Safety Stock Pada Industri Elektronik. 2012.