KEPEDULIAN DAN PENGETAHUAN PELAKU BISNIS MENGENAI GREEN ACCOUNTING

I Putu Edy Arizona I Wayan Suarjana

(Universitas Mahasaraswati Denpasar) Email: edyarizona@gmail.com

Abstract

This research aims to know the extent to which businesses care about the environment and have knowledge of green accounting. This research was conducted in Denpasar city by taking the research object of 60 businessmen (small medium enterprises) home packed with conducting a survey using a questionnaire that included several criteria which is about awareness and concern for the environment, business knowledge about the cost of the effort and the cost of the environment, the style of spending every business person individually and what they treasure in the effort they went through it. Based on the results of the research that has been done, then it can be inferred that the perpetrators of the attempt (SMEs) restaurants in Denpasar city more concerned with quality, profits and turnover in the activity of his business than to the handling of waste. This happens because the SMEs are usually more oriented to profit (profit oriented), so to obtain the profit and turnover is high, then they keep the quality of its products, so for the environmental cost of expenditure are often negligible. On the other hand, the perpetrator of such business actually cares for the environment, but they do not know clearly about the environment and environmental accounting (green accounting).

Key words : Green Accounting, environment care, environment cost

PENDAHULUAN 1.1 Latar Belakang

Pencemaran lingkungan yang terjadi di Indonesia sudah mencapai pada tahap yang menghawatirkan. Lingkungan saat ini sudah semakin tercemar oleh limbah yang dihasilkan dari aktivitas industri. Banyak industri yang tidak menghiraukan kelestarian lingkungan alam dengan membuang limbah tanpa proses pengelolaan limbah yang berwawasan lingkungan. Hal ini tentunya akan merugikan manusia dan juga ekosistem di sekitar lingkungan tersebut.

Perhatian akan isu lingkungan menjadi sangat penting. Isu-isu mengenai lingkungan sudah mulai banyak dibicarakan. Masyarakat mulai sadar betapa pentingnya kelestarian lingkungan untuk kelangsungan hidup manusia dimasa depan. Isu-isu lingkungan baik langsung maupun tidak langsung mempengaruhi kegiatan bisnis pada suatu organisasi. Semakin berkembangnya kegiatan perusahaan dalam menghasilkan laba secara otomatis menimbulkan konsekuensi lingkungan hidup di sekitarnya.

Kepedulian industri terhadap permasalahan lingkungan dapat dilihat dari perhatian industri tersebut terhadap

permasalahan lingkungan hidup di sekitarnya. Suatu industri dikatakan memiliki perhatian yang baik manakala mempunyai keterlibatan dalam kegiatan peduli lingkungan hidup ataupun konservasinya. Hal ini harus diikuti dengan pelaporan akuntansi lingkungan yang ada di perusahaan. Tahapan akhir dari wujud kepedulian ini adalah adanya audit lingkungan yang dengannya efektivitas dan efisiensi dari program peduli lingkungan tersebut diukur (Musyarofah, 2013). Dari upaya merawat lingkungan tersebut maka timbul pengaruh terhadap bidang akuntansi di Indonesia dengan munculnya istilah green

accounting (Susilo, 2008).

Green accounting merupakan jenis

akuntansi yang mencoba memasukkan faktor biaya lingkungan kedalam hasil keuangan usaha (Kartikasari, 2012). Perilaku akuntan dengan memasukan biaya lingkungan dalam komponen biaya-biaya perusahaan akan menghasilkan penilaian kuantitatif tentang biaya dan efek perlindungan lingkungan perusahaan. Green

accounting juga secara khusus membahas

tentang identifikasi, pengukuran dan alokasi biaya lingkungan, mengintegrasikan biaya lingkungan ke dalam bisnis dan

mengidentifikasi kewajiban terhadap lingkungan. Kehadiran green accounting sendiri bertujuan sebagai alat manajemen lingkungan untuk menilai keefektifan kegiatan konservasi berdasarkan ringkasan dan klasifikasi biaya konservasi lingkungan (Pramanik et al. 2008). Namun untuk menerapkan green accounting di Indonesia diperlukan adanya proses akulturasi sikap dan perilaku ekonomi berbasis ekologi yang tidak serta merta dapat berlaku dalam suatu wilayah akuntansi sosial, atau memberi efek spektrum yang begitu luas pada bidang lain (Jafar dan Kartikasari, 2012). Proses akulturasi tersebut membutuhkan kesiapan pengetahuan, teknologi, dan terutama kesadaran konvensional dalam praktik bisnis dan yang pasti memerlukan waktu yang tidak singkat dalam penerapannya.

Salah satu sektor industri yang merupakan pilar penyangga perekonomian di Indonesia adalah sektor Usaha Kecil dan Menengah (UKM). Peran UKM sendiri terlihat dari jumlah unit usaha dan daya serap tenaga kerja oleh UKM yang cukup signifikan. Akan tetapi rendahnya kesadaran sektor UKM dalam kepedulian lingkungan membawa pengaruh buruk bagi kualitas lingkungan. Kenyataanya UKM menjalankan usaha tanpa melihat dari sisi ekologis dan hanya berorientasi pada profit saja (Purwaningsih, 2008).

Penelitian ini dilakukan pada jenis usaha rumah makan yang terdapat di kota Denpasar. Jenis usaha rumah makan ini dipilih karena jenis usaha ini memberi pengaruh yang cukup besar dalam pelestarian alam, karena para pemilik rumah makan sering membuang limbah seperti plastik, sabun cuci, minyak, dan lain-lain secara sembarangan (Maharani dan Damayanti, 2013). Terkait dengan hal tersebut, penelitian ini membahas sejauh mana pelaku bisnis sebagai salah satu unsur utama peduli akan lingkungan dan mengetahui serta memiliki pengetahuan mengenai green accounting.

Berdasarkan pemaparan latar belakang di atas, maka dapat dirumuskan permasalahan penelitian sebagai berikut: 1) Apakah pelaku bisnis rumah makan

di kota Denpasar peduli dengan lingkungan?

2) Apakah pelaku bisnis rumah makan di kota Denpasar memiliki pengetahuan mengenai konsep green accounting?

II. TINJAUAN PUSTAKA 2.1 Teori Legitimasi

Menurut Kamus Bahasa Indonesia (2008), kata “legitimasi” memiliki arti: pernyataan yang diakui keabsahannya; pengesahan; hal atau keadaan sah. Teori ini mengupas tentang status individu atau organisasi dianggap sah, individu atau organisasi dianggap eksis keberadaannya jika diakui oleh masyarakat. Menurut Suchman dalam Musyarofah (2013), legitimasi dapat dianggap sebagai menyamakan persepsi atau asumsi bahwa tindakan yang dilakukan oleh suatu entitas adalah merupakan tindakan yang diinginkan, pantas ataupun sesuai dengan sistem norma, nilai, kepercayaan atau definisi yang dikembangkan secara sosial. Menurut Dowling dan Pfeffer dalam Musyarofah (2013), untuk mencapai tujuan, organisasi berusaha untuk mengembangkan keselarasan antara nilai-nilai sosial yang dihubungkan atau diimplikasikan dengan kegiatannya dan norma-norma dari perilaku yang diterima dalam sistem sosial yang lebih besar dimana organisasi itu berada serta menjadi bagiannya. Teori legitimasi mengatakan bahwa organisasi secara terus menerus mencoba untuk meyakinkan bahwa mereka melakukan kegiatan sesuai dengan batasan dan norma-norma masyarakat dimana mereka berada.

Implikasi teori legitimasi terhadap pertanggungjawaban perusahaan terkait permasalahan lingkungan hidup yaitu bahwa pengungkapan tanggungjawab sosial dilakukan perusahaan dalam upayanya untuk mendapatkan legitimasi dari komunitas dimana perusahaan itu berada. Legitimasi ini pada tahapan berikutnya akan mengamankan perusahaan dari hal-hal yang tidak diinginkan. Lebih jauh lagi legitimasi ini akan meningkatkan reputasi perusahaan yang pada akhirnya akan berpengaruh pada nilai perusahaan tersebut (Musyarofah, 2013).

2.2 Green Accounting

Akuntansi merupakan suatu ilmu yang dipengaruhi dan mempengaruhi lingkungannya. Eksistensinya tidak bebas nilai terhadap perkembangan masa. Metode-metode pembukuan juga terus berkembang mengikuti kompleksitas bisnis yang semakin tinggi. Ketika kepedulian terhadap lingkungan mulai mendapat perhatian masyarakat, akuntansi berbenah diri agar siap menginternalisasi berbagai eksternalitas.

Belkoui dan Ronald (1991) dalam Idris (2012) menjelaskan bahwa budaya merupakan faktor utama yang mempengaruhi perkembangan struktur bisnis dan lingkungan sosial, yang pada akhirnya akan mempengaruhi akuntansi. Konsekuensi dari wacana akuntansi sosial dan lingkungan ini pada akhirnya memunculkan konsep Socio

Economic Environmental Accounting (SEEC)

yang sebenarnya merupakan penjelasan singkat pengertian Triple Bottom Line, yaitu pelaporan akuntansi ke publik tidak saja mencakup kinerja ekonomi tetapi juga kinerja lingkungan dan sosialnya.

Green accounting yang terkadang

dikenal sebagai Environmental Accounting menurut Ikhsan (2008) adalah istilah yang berkaitan dengan dimasukkannya biaya lingkungan (environmental costs) ke dalam praktek akuntansi perusahaan atau lembaga pemerintah. Akuntansi lingkungan (Green Accounting) merupakan sarana untuk melaporkan operasional suatu lembaga (negara/kota/perusahaan/organisasi) yang dikaitkan dengan lingkungan. Tujuannya adalah memberikan informasi mengenai kinerja operasional perusahaan yang berbasis pada perlindungan dan kepedulian terhadap lingkungan.

Perusahaan yang tergolong UKM, biasanya hanya mementingkan profit dan tidak peduli pada lingkungan (Martusa, 2009). Oleh karena itu, pemahaman mengenai akuntansi lingkungan (green accounting) menjadi sangat penting bagi pelaku usaha di UKM karena ketika para pemilik UKM mengerti mengenai akuntansi lingkungan dan peduli terhadap lingkungan tempat mereka berusaha maka upaya mengurangi permasalahan-permasalahan lingkungan yang dihadapi saat ini akan terwujud.

Penelitian Teoh dan Thong (1986) dalam Musyarofah (2013) menyatakan bahwa suatu organisasi dapat dikategorikan ikut andil dalam menjaga lingkungan hidup jika memiliki perhatian terhadap lingkungan hidup (Environmental awareness) itu sendiri, yang selanjutnya diikuti dengan keterlibatan organisasi tersebut terhadap permasalahan lingkungan (Environmental Involvement). Hal ini perlu diikuti dengan pelaporan lingkungan

(Environmental Reporting), terutama kinerja

organisasi dalam mengatasi dampak kegiatan organisasi terhadap lingkungan, yang kemudian disempurnakan dengan kegiatan audit lingkungan (Environmental Auditing) untuk mengukur dan mengevaluasi

kinerja organisasi. Oleh karena itu dapat disimpulkan setidaknya diperlukan empat faktor dalam hal tanggungjawab organisasi terhadap lingkungan adalah kepedulian lingkungan, keterlibatan lingkungan, laporan lingkungan, dan audit lingkungan.

Menurut Kwarto (2010) Beberapa pertimbangan bagi perusahaan untuk menerapkan akuntansi lingkungan sebagai bagian dari sistem akuntansi perusahaan yaitu: (1) Memungkinkan mengurangi dan menghilangkan biaya lingkungan. (2) Meningkatkan kinerja lingkungan perusahaan yang mungkin memiliki dampak negatif pada manusia, kesehatan dan keberhasilan bisnis perusahaan. (3) diharapkan menghasilkan biaya atau harga yang lebih akurat terhadap produk dari proses lingkungan yang diinginkan dan memungkinkan untuk memenuhi kebutuhan pelanggan yang mengharapkan produk yang lebih baik/ jasa lingkungan.

2.3 Biaya Lingkungan

Biaya lingkungan merupakan dampak yang timbul dari sisi keuangan maupun non keuangan yang harus dipikul sebagai akibat dari kegiatan yang mempengaruhi kualitas lingkungan (Ikhsan, 2008). Biaya lingkungan yang terjadi dalam perusahaan merupakan salah satu biaya overhead pabrik yang sulit sekali untuk diidentifikasi secara langsung dikarenakan biaya-biaya tersebut seringkali tersembunyi dalam pusat biaya dan tidak ada bukti pencatatan ataupun pelaporan yang sangat jelas terkait dengan biaya-biaya lingkungan (Ikhsan, 2008).

Aktivitas-aktivitas dalam pelaksanaan

green accounting tentunya mengeluarkan

biaya. Aktivitas tersebut merupakan biaya yang harus dibebankan oleh perusahaan yang timbul bersamaan dengan penyediaan barang dan jasa kepada konsumen. Dengan beban yang telah dialokasikan diharapkan akan membentuk lingkungan yang sehat dan terjaga kelestariannya. Kinerja lingkungan merupakan salah satu pengukuran penting dalam menunjang keberhasilan perusahaan. Beberapa alasan yang dapat mendukung pelaksanaan akuntansi lingkungan antara lain (Fasua, 2011):

1) Biaya lingkungan secara signifikan dapat dikurangi atau dihilangkan sebagai hasil dari keputusan bisnis, mulai dari perubahan dalam operasional dan pemeliharaan untuk diinvestasikan dalam proses

yang berteknologi hijau serta untuk perancangan kembali produk yang dihasilkan.

2) Biaya lingkungan jika tidak mendapatkan perhatian khusus akan menjadi tidak jelas dan masuk dalam akun overhead atau bahkan akan diabaikan.

3) Banyak perusahaan telah menemukan bahwa biaya lingkungan dapat diimbangi dengan menghasilkan pendapatan melalui penjualan limbah sebagai suatu produk.

4) Pengelolaan biaya lingkungan yang lebih baik dapat menghasilkan perbaikan kinerja lingkungan dan memberikan manfaat yang signifikan bagi kesehatan manusia serta keberhasilan perusahaan. 5) Memahami biaya lingkungan dan kinerja

proses dan produk dapat mendorong penetapan biaya dan harga produk lebih akurat dan dapat membantu perusahaan dalam mendesain proses produksi, barang dan jasa yang lebih ramah lingkungan untuk masa depan. 6) Perusahaan mempunyai keunggulan

kompetitif yang didapat dari proses, barang, dan jasa yang bersifat ramah lingkungan.

7) Akuntansi untuk biaya lingkungan dan kinerja lingkungan dapat mendukung perkembangan perusahaan dan operasi dari sistem manajemen lingkungan secara keseluruhan.

8) Pengungkapan biaya lingkungan akan meningkatkan nilai dari pemegang saham karena kepedulian perusahaan terhadap pelestarian lingkungan.

III. METODE PENELITIAN 3.1 Lokasi Penelitian

Penelitian ini dilakukan pada bisnis rumah makan yang terdapat di Kota Denpasar. Pemilihan Jenis usaha ini karena jenis usaha ini memberi pengaruh yang cukup besar dalam pelestarian alam, karena para pemilik rumah makan sering membuang limbah seperti plastik, sabun cuci, minyak, dan lain-lain secara sembarangan.

3.2 Definisi Operasional Variabel

Adapun variabel yang digunakan dalam penelitian ini:

1) Preferensi kepentingan.

Variabel ini untuk mengukur persepsi responden mengenai tingkat kepentingan dalam usaha.

2) Kepedulian lingkungan.

Variabel ini menunjukan nilai dasar dan sikap dari pelaku usaha dalam memperhatikan dan bertindak proaktif terhadap kondisi atau keadaan disekitar lingkungan usaha. Menunjukan sikap keberpihakan untuk melibatkan diri dalam persoalan lingkungan dan perlakuan terhadap limbah usaha.

3) Kesadaran biaya lingkungan.

Variabel ini menunjukan pengertian yang mendalam pada diri pelaku usaha yang terwujud dalam pemikiran sikap dan tingkah laku dan tanggungjawab pelaku usaha mengenai biaya lingkungan yang terjadi dalam usahanya.

4) Pengetahuan biaya usaha.

Variabel ini menunjukan pengetahuan biaya pada pelaku usaha dalam pengelolaan biaya dan pengorbanan usaha untuk memperoleh manfaat. 5) Pengetahuan biaya lingkungan.

Variabel ini menunjukan pengetahuan pelaku usaha dalam mengelola biaya lingkungan serta pembebanan biaya lingkungan dalam biaya usaha.

6) Gaya pengeluaran individu.

Variabel ini menunjukan perilaku pelaku usaha dalam melakukan pengeluaran dan menata keuangan usaha sehingga dapat mengetahui sikap pelaku usaha dalam mengelola keuangan.

3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer, yaitu dengan observasi, wawancara dan pembagian kuesioner kepada pelaku bisnis usaha rumah makan.

3.4 Metode Penentuan Sampel

Populasi dalam penelitian ini adalah usaha rumah makan yang ada di kota Denpasar. Sampel penelitian diambil dengan metode random sampling dimana pengambilan anggota sampel dari populasinya dilakukan secara acak tanpa memperhatikan strata (tingkatan) yang ada dalam populasi tersebut. Penetuan banyaknya responden atau sampel dalam penelitian ini menggunakan rumus rule of the thumb yaitu 5-10 kali jumlah variabel bebas yang diteliti. Banyaknya sampel dalam penelitian ini yaitu 10 x 6 = 60 responden.

3.5 Pengukuran Variabel Penelitian Data yang telah dikumpulkan kemudian dilakukan skala pengukuran dan pemberian skor. Untuk preferensi kepentingan diukur dengan memberikan kode (coding) untuk mengubah persepsi/opini secara kualitatif kedalam suatu urutan kuantitatif. Skala pengukuran yang digunakan tersebut bertujuan untuk mengukur persepsi responden mengenai tingkat kepentingan dalam usaha. Masing-masing indikator akan diukur dengan menggunakan skala pengukuran yang akan diberi nilai antara 1 sampai 6 yang menunjukkan tingkatan dari masing-masing indikator. Dengan deskripsi sebagai berikut, nilai 1 = sangat penting, 2 = penting, 3 = cukup penting, 4 = kurang penting, 5 = tidak penting dan 6 = sangat tidak penting. Sedangkan untuk kesadaran dan kepedulian pelaku bisnis terhadap lingkungan, pengetahuan tentang biaya usaha dan biaya lingkungan, gaya pengeluaran setiap pelaku bisnis secara individu dan apa yang mereka utamakan dalam usaha yang mereka jalani. Kriteria-kriteria tersebut diukur dengan menggunakan skala likert dari angka 1-7 dimana angka 1= sangat tidak setuju, 2 = tidak setuju, 3 = kurang setuju, 4 = biasa, 5 = cukup setuju, 6 = setuju, dan 7= sangat setuju.

3.6 Uji Instrumen Penelitian

Untuk memastikan bahwa kuesioner yang digunakan sudah valid dan dapat dipercaya sebagai alat pengumpul data, maka dilakukan uji instrumen terhadap kuesioner tersebut, yaitu uji validitas dan reliabilitas. Uji validitas ini dimaksudkan untuk menguji seberapa baik instrumen penelitian mengukur konsep yang seharusnya diukur. Dengan ketentuan-ketentuan penilaian tertentu, Sugiyono (2008) menyatakan butir yang mempunyai korelasi positif dengan kriteria (skor total) serta korelasinya tinggi, menunjukkan bahwa butir tersebut mempunyai validitas yang tinggi pula. Syarat minimum untuk dianggap memenuhi syarat adalah nilai r = 0,3 jika nilai r <0,3 maka dinyatakan tidak valid. Sedangkan uji konstruk reliabilitas merupakan bentuk uji kualitas data yang menunjukkan stabilitas dan konsistensi dari instrumen untuk mengukur konstruk atau variabel (Sugiyono, 2008). Variabel dapat dinyatakan reliabel apabila Koefisien Alpha Cronbach ≥ 0,7 artinya tingkat reliabilitas sebesar 0,7 merupakan indikasi reliabelnya sebuah konstruk.

3.7 Teknik Analisis Data

Dari kuesioner yang disebar, maka dilakukan scoring atas data tersebut, kemudian dihitung nilai rata-rata tertimbang dari tiap item pernyataan yang terdapat dalam koesioner tersebut. Nilai interpretasi akan digambarkan melalui kata-kata atau kalimat, yang dipisahkan berdasarkan kategori untuk memperoleh kesimpulan dari survey tersebut menjadi dasar untuk menginterpretasikan kepedulian pelaku usaha dibidang rumah makan di kota Denpasar dan sejauh mana pengetahuan mereka tentang green accounting, sekaligus sebagai dasar pemberian saran dalam rangka persiapan tersebut. Pembuatan kategori dilakukan dengan metode three box method (Ferdinand, 2006). Maka kategori yang ada adalah sebagai berikut dimana angka 1-3 = kurang peduli dan tahu tentang

green accounting, 4 – 5 = cukup peduli dan

tahu tentang green accounting, 6 – 7 = sangat peduli dan tahu tentang green accounting. IV. HASIL DAN PEMBAHASAN

4.1 Karakteristik Responden

Karakteristik responden didapatkan dalam proses penyebaran kuisioner, maka dalam penelitian ini akan dianalisis keterkaitan karakteristik responden, yaitu jenis kelamin responden dan usia responden.

1) Karakteristik responden berdasarkan jenis kelamin

Tabel 4.1

Jenis Kelamin Responden

Berdasarkan Tabel 4.1 menunjukkan bahwa sebagian besar responden adalah berjenis kelamin perempuan, yaitu sebesar 57%. 2) Karakteristik responden berdasarkan

usia

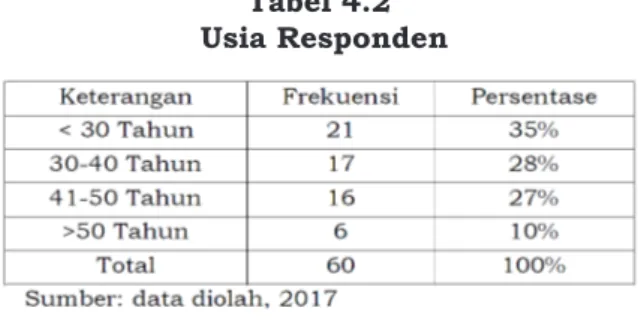

Tabel 4.2 Usia Responden

Berdasarkan Tabel 4.2 menunjukkan bahwa jumlah terbesar responden pengusaha rumah makan di Kota Denpasar berada pada usia di bawah 30 tahun sebanyak 21 orang dengan persentase 35%. Sedangkan jumlah terendah berada pada usia di atas 50 Tahun yaitu sebanyak 6 orang, dengan presentase 10%.

4.2 Hasil Pengujian Instrumen

Hasil pengujian validitas variabel kepedulian lingkungan, kesadaran biaya lingkungan, pengetahuan biaya usaha, pengetahuan biaya lingkungan dan gaya pengeluaran individu menunjukkan nilai pearson correlation > 0,3 sehingga seluruh pertanyaan dalam kuisioner yang digunakan valid. Hasil uji validitas menunjukkan bahwa

seluruh variabel memiliki nilai Cronbach’s Alpha lebih besar dari 0,7 sehingga dapat disimpulkan bahwa semua intrumen penelitian reliabel.

4.3 Preferensi Kepentingan

Preferensi kepentingan digunakan untuk mengukur prioritas masing-masing pengusaha dalam menentukan kepentingan usaha. para pelaku usaha diminta untuk mengurutkan mana hal yang menurut mereka paling penting. Beberapa hal tersebut adalah omzet, laba, biaya usaha rendah, kualitas jasa/ produk, produk/jasa yang ramah lingkungan dan limbah yang tidak mencemari lingkungan. Hasil pengukuran preferensi kepentingan dapat dilihat dalam tabel berikut:

Tabel 4.3

Preferensi Kepentingan Pelaku Usaha

Dari Tabel 4.3, dapat diketahui bahwa pelaku usaha rumah makan di Kota Denpasar menganggap kualitas merupakan hal yang sangat penting dalam usahanya, disusul dengan laba dan omzet penjualan, sedangkan limbah dan biaya usaha redah bukan merupakan prioritas bagi para pelaku usaha tersebut. Dari hasil hasil tersebut, terlihat bahwa para pelaku usaha tidak terlalu mementingkan limbah yang mencemari lingkungan sekitar mereka. Hal yang sangat wajar, karena UKM merupakan organisasi yang berorientasi pada keuntungan (profit oriented) yang dari sejak awal didirikan bertujuan untuk mendapatkan keuntungan. Limbah yang mencemari lingkungan tidak terlalu diperhatikan oleh para pemilik

usaha karena para pemilik usaha tersebut menganggap bahwa mereka telah membayar uang kebersihan. Para pemilik usaha juga tidak memikirkan kemana limbah akan dibuang atau diolah.

4.4 Kepedulian Lingkungan

Kepedulian para pelaku usaha terhadap lingkungan merupakan hal yang penting, namun kepedulian lingkungan masing-masing pelaku bisnis berbeda-beda. Lingkungan menjadi salah satu hal penting dalam menjalankan usaha. Apabila lingkungan kurang mendukung, maka produk yang dihasilkan dapat menjadi kurang maksimal. Hasil pengukuran terhadap kepedulian pelaku usaha rumah makan di Denpasar dapat dilihat dalam tabel berikut:

Dari tabel di atas dapat diketahui bahwa para pelaku usaha telah mengetahui bagaimana menjaga lingkungan. Dalam melakukan usahanya, mereka telah menggunakan perlengkapan serta bahan baku yang ramah lingkungan, namun masih sedikit kurang peduli dalam penanganan limbah. Dalam penanganan limbah usaha, pemilahan limbah organik dan non organik terkadang diabaikan. Mereka langsung mencampur limbah yang mereka buang dalam satu wadah/tempat sampah karena menurut mereka lebih praktis dan efisien dari segi waktu. Dari hasil analisa, para pelaku usaha kurang mau untuk mengeluarkan uang yang lebih untuk membeli barang yang ramah lingkungan. Rata-rata banyak dari

mereka yang menganggap semua peralatan sama saja karena para pemilik usaha lebih mementingkan fungsi dan kualitas dari peralatan yang mereka beli dan biaya yang harus mereka keluarkan untuk mendapatkan peralatan tersebut.

4.5 Kesadaran Biaya Lingkungan

Pelaku usaha seringkali mengganggap bahwa biaya lingkungan hanya merupakan biaya pendukung karena dalam usahanya karena biaya tersebut tidak berkaitan langsung dengan proses produksi, sehingga biaya lingkungan dalam kegiatan usaha sering kali diabaikan. Berikut merupakan hasil pengukuran terhadap kesadaran pelaku usaha terhadap biaya lingkungan: Tabel 4.4

Kepedulian Lingkungan

Tabel 4.5

Dari tabel di atas dapat diketahui bahwa para pelaku usaha mengetahui bahwa biaya lingkungan merupakan bagian tanggungjawab usaha karena lingkungan disekitar usaha sangat mempengaruhi kinerja serta hasil produksi sehingga lingkungan sekitar usaha harus dipelihara. Meskipun pelaku usaha mengetahui tentang biaya lingkungan, tapi tetap saja biaya tersebut tidak dialokasikan kedalam biaya overhead dan hanya memperlakukan sebagai biaya pendukung saja dan tidak dibebankan kedalam beban usaha.

4.6 Pengetahuan Biaya usaha

Biaya usaha merupakan salah satu komponen penting dalam suatu perusahaan. Biaya usaha merupakan suatu pengorbanan yang dilakukan untuk mendatangkan laba. Biaya usaha terbagi menjadi dua jenis, yaitu biaya langsung dan biaya tidak langsung. Biaya limbah semestinya masuk didalam biaya tidak langsung yaitu biaya overhead dari usaha (carter dan Usri, 2006:40). Tetapi UKM umumnya belum menggunakan laporan keuangan maka biaya tersebut seharusnya diklasifikasikan dalam alokasi biaya-biaya tertentu. Berikut merupakan tabel yang menunjukan pengetahuan pelaku bisnis mengenai biaya usaha:

Tabel 4.6

Pengetahuan Biaya Usaha

Dari tabel 4.6 di atas terlihat bahwa pada umumnya pelaku usaha rumah makan di Kota denpasar telah memiliki pengetahuan mengenai biaya usaha. Walaupun pelaku usaha tersebut kurang mengetahui komponen-komponen biaya usaha, namun mereka telah mengetahui cara membebankan biaya usaha yang dikeluarkan sehingga mereka dapat mengetahui profit (keuntungan) yang mereka peroleh, sehingga dapat mengukur kinerja usahanya. Sebagian besar dari mereka telah memilah antara biaya usaha dengan biaya pribadi. Dengan demikian mereka dapat megetahui berapa keuntungan yang mereka dapatkan dari kegiatan usahanya.

4.7 Pengetahuan Biaya Lingkungan

Biaya lingkungan yang terjadi dalam perusahaan merupakan salah satu biaya overhead yang sulit sekali untuk diidentifikasi secara langsung dikarenakan biaya-biaya tersebut seringkali tersembunyi dalam pusat biaya dan tidak ada bukti pencatatan atau pelaporan yang jelas terkait dengan biaya lingkungan (Ikhsan, 2008). Para pelaku usaha menganggap bahwa mereka telah memiliki pengetahuan mengenai biaya lingkungan, tetapi sebagian dari mereka belum paham bagaimana membebankan biaya lingkungan tersebut dalam biaya usahanya. Pengetahuan pelaku usaha mengenai biaya lingkungan dapat dilihat sebagai berikut:

Dari hasil di atas dapat dilihat bahwa rata-rata pelaku usaha rumah makan di Kota denpasar belum terlalu paham mengenai biaya lingkungan. Mereka belum cukup pengalaman dalam mengelola biaya lingkungan dan membebankan biaya lingkungan tersebut dalam biaya usaha. Apabila terjadi pengeluaran mengenai lingkungan, mereka menganggap itu adalah pengeluaran menggunakan uang pribadi, sehingga biaya lingkungan tersebut sering tidak dimasukkan ke dalam komponen biaya usaha.

4.8 Gaya Pengeluaran Pribadi

Pengaturan biaya usaha sangat dipengaruhi oleh cara pelaku usaha mengendalikan keuangannya. Pelaku usaha harus mampu memilah-milah keuangan untuk kepentingan usaha dengan kepentingan pribadinya. Dengan demikian pelaku usaha dapat mengetahui keuntungan yang sebenarnya yang diperoleh dari usahanya.

Berikut disajikan tabel gaya pengeluaran pribadi pelaku usaha sebagai berikut:

Berdasarkan tabel di atas, dapat diketahui bahwa sangat penting bagi pelaku usaha dalam melakukan pengeluaran. Mereka tidak ingin melakukan pengeluaran yang sia-sia. Bagi mereka semua pengeluaran usaha adalah hal yang penting sehingga menjadi hal yang tidak boleh diabaikan karena akan mengganggu

usaha mereka. Mereka akan memeriksa keuangannya sebelum memutuskan untuk membeli sesuatu. Mereka akan lebih berhati-hati ketika ingin melakukan pengeluaran untuk kepentingan pribadi dibandingkan dengan ketika melakukan pengeluaran untuk kepentingan usahanya.

Tabel 4.7

Pengetahuan Biaya Lingkungan

Tabel 4.8

V. KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil penelitian yang telah dilakukan, maka dapat disimpulkan bahwa para pelaku usaha (UKM) rumah makan di Kota Denpasar lebih mementingkan kualitas, laba dan omzet dalam kegiatan usahanya dari pada untuk penanganan limbah. Hal ini terjadi karena memang UKM biasanya lebih berorientasi pada profit (profit oriented), sehingga untuk memperoleh laba dan omzet yang tinggi, maka mereka menjaga kualitas produknya, sehingga untuk pengeluaran biaya lingkungan sering kali diabaikan. Disisi lain, pelaku usaha tersebut sebenarnya peduli terhadap lingkungan, namun mereka tidak mengetahui secara jelas tentang biaya lingkungan dan akuntansi lingkungan (green

accounting).

5.2 Saran

Dari kesimpulan di atas, maka sebaiknya dalam menjalankan usahanya, pelaku usaha mengetahui akan adanya biaya lingkungan (green akunting), sehingga dalam menjalankan usahanya tidak hanya mengejar profit, tetapi juga tetap peduli terhadap lingkungan dengan memasukkan pengeluaran atau biaya-biaya yang terkait dengan pemeliharaan lingkungan. Jumlah populasi dalam penelitian ini masih belum jelas, sehingga untuk menentukan jumlah sampel hanya berdasarkan jumlah variabel yang diteliti sehingga belum mampu menggambarkan keadaan yang sebenarnya. Untuk penelitian selanjutnya diharapkan dapat mencari jumlah populasi yang sebenarnya, sehingga akan lebih akurat dalam penentuan sampel penelitian.

DAFTAR PUSTAKA

Barr et al,. 2010. Tata Kelola Keuangan dan Pelajaran dari Dana Reboisasi (DR) di Indonesia. Maret : No. 20.

Cahyono, Budi. 2002. Pengaruh kualitas manajemen lingkungan terhadap kinerja pada industri manufaktur di Kota Semarang. Jurnal bisnis strategi Program

MM Undip, Vol. 9/Juli/Th.VII.

Cowen, et al. 1987. The impact of corporate characteristics on social responsibility disclosure: a typology and frequency-based analysis. Accounting, Organisations

and society, vol. 12 No. 2, pp. 111-22

Dias, Jennifer Mirielle. 2014. Kepedulian dan Pengetahuan Pelaku Bisnis Mengenai

Green Accounting (Studi Kasus Pada

Usaha Warung Makan di Kota Salatiga). Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana, Salatiga.

Dunk, A.S. 2002. Product Quality, Environmental Accounting and Quality Performance. Accounting, Auditing &

Accountability Journal. Vol. 15 No. 5, pp.

719-732. MCB Up Limited.

Gray, R., Bebbington, J., dan Walters, D. 2001. Accounting for the environment. R. H. Gray & The Certified Accountants Educational Projects.

Harahap, Sofyan Syafri. 2002. Teori Akuntansi. PT. Raja Grafindo Persada, Jakarta. Ikhsan, Arfan. 2008. Akuntansi Lingkungan

dan Pengungkapannya. Yogyakarta :

Graha Ilmu.

Istijanto. 2006. Riset Sumber Daya Manusia.

Edisi kedua. Jakarta : PT. Gramedia Pustaka.

Kartikasari, Lisa. 2012. Niat Akuntan dan Akuntansi Lingkungan. Universitas Islam Sultan Agung.

Kwarto, F. 2010. Synchronization Of Green

Accounting With Company Managerial

Accounting; A Corporate Financial Department Perspective.

Musyarofah, Siti. 2013. Analisis Penerapan

Green Accounting di Kota Semarang.

Fakultas Ekonomi Universitas Negeri Semarang.

Priyatno, Duwi. 2011. Buku Saku Analisis

Statistik Data SPSS. Yogyakarta:

MediaKom.

Sanjaya, Pipien. 2014. Kepedulian dan Pengetahuan Pelaku Bisnis Mengenai Green Accounting (Studi Kasus Pada Usaha Tempe di Kota Salatiga). Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana, Salatiga.

Sugiyono. 2008. Metode Penelitian Bisnis (Pendekatan Kuantitatif, Kualitatif, dan R&D). CV. Alfabeta. Bandung.

Susilo, Joko. 2008. Green Accounting Di Daerah Istimewa Yogyakarta: Studi Kasus Antara Kabupaten Sleman Dan Kabupaten Bantul. Program D3 Ekonomi Universitas Islam Indonesia.

Sutanta. 2010. Faktor-faktor Penyebab Tidak Berkembangnya Kawasan Industri Nguter Kabupaten Sukoharjo. Tesis. Semarang : Fakultas Ekonomi Universitas Diponegoro.

Wulandari, Ery Dyah. 2007. Analisis Biaya Manfaat Pengelolaan Lingkungan Sentra Industri Kecil Tahu Jomblang Kota Semarang. Tugas Akhir. Semarang : Fakultas Teknik Universitas Diponegoro.