11 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

Landasan Teori merupakan kajian teori yang dapat melandasi sebuah konsep pemikiran, dalam penelitian ini beberapa pengertian-pengertian secara teori akan dibahas sebagai berikut:

1. Definisi Profitabilitas

Menurut Siamat (2005), rasio profitabilitas digunakan untuk mengukur efektifitas bank dalam memperoleh laba. Disamping dapat dijadikan sebagai ukuran kesehatan keuangan, rasio-rasio profitabilitas ini sangat penting untuk diamati mengingat keuntungan yang memadai diperlukan untuk mempertahankan arus sumber-sumber modal. Teknik analisis profitabilitas ini melibatkan hubungan antara pos-pos tertentu dalam laporan perhitungan laba rugi untuk memperoleh ukuran-ukuran yang dapat digunakan sebagai indikator untuk menilai efisiensi dan kemampuan bank.

Menurut Syofran (2003) profitabilitas merupakan indikator yang paling tepat untuk mengukur kinerja suatu bank. Untuk mengevaluasi kondisi keuangan dan kinerja suatu perusahaan, analisa keuangan membutuhkan suatu ukuran. Ukuran yang sering dipergunakan dalam hal ini adalah rasio atau indeks yang dihubungkan dua data keuangan (Stiawan, 2010).

Analisis profitabilitas yang relevan dipergunakan dalam meneliti profitabilitas perbankan adalah ROA. Menurut Meythi (2005) alasan penggunaan ROA dikarenakan BI sebagai pembina dan pengawas perbankan yang lebih

12 mementingkan asset yang dananya berasal dari masyarakat. (Meythi, 2005) Disamping itu ROA merupakan metode pengukuran yang paling obyektif yang didasarkan pada data akuntansi yang tersedia dan besarnya ROA dapat mencerminkan hasil dari serangkaian kebijakan perusahaan terutama perbankan. (Riyanto, 2008) Return On Assets = x100% Asset Total Pajak Sebelum Laba ... (2.1)

Rasio ROA ini digunakan untuk mengukur kemampuan suatu bank dalam menghasilkan laba. Semakin besar ROA maka semakin besar laba yang dihasilkan dan akan semakin baik pula kinerja dari bank tersebut. (Sulistyowati dan Sudana, 2010).

2. Pangsa Pasar

Setiap perbankan memiliki pangsa pasarnya sendiri, besarnya pangsa pasar yang dimiliki oleh suatu bank adalah 0 sampai dengan 100 dari total keseluruhan pasar. Perusahaan dengan pangsa pasar yang lebih baik akan menikmati keuntungan dari penjualan produk dan kenaikan harga sahamnya serta mendapatkan kinerja yang baik.

Pangsa pasar telah menjadi pusat perhatian perusahaan dalam menilai kekuatan pasar. Pangsa pasar yang besar biasanya menandakan kekuasaan pasar yang besar, sebaliknya pangsa pasar yang kecil maka perusahaan tidak mampu bersaing dalam tekanan persaingan.

Pangsa pasar adalah porsi dari penjualan industri dari barang atau jasa yang dikendalikan oleh perusahaan. Analisis pangsa pasar mencerminkan kinerja pemasaran yang dikaitkan dengan posisi persaingan perusahaan dalam suatu industri. Ada dua teori besar mengenai pangsa pasar yaitu SCP (structure conduct

13 performance) dan teori efisiensi. Teori SCP merupakan suatu model untuk menghubungkan antara struktur pasar suatu industri dengan perilaku perusahaan serta kinerjanya (Stiawan,2010)

Pangsa pasar adalah (market segment) bagian dari keseluruhan permintaan suatu barang yang mencerminkan golongan konsumen menurut ciri khasnya, seperti dari tingkat pendapatan, umur, jenis kelamin, pendidikan, dan juga status sosial. Market share ialah bagian pasar yang dikuasai oleh suatu perusahaan dan seluruh potensi jual, biasanya dinyatakan dalam persentase. Atau Pangsa pasar (market share) adalah persentase total dari penjualan suatu perusahaan (dari seluruh sumber) dengan total penjualan jasa ataupun produk dalam industri.

Pada penelitian Mirzai (2011) berpendapat bahwa pangsa pasar mencerminkan posisi kompetitif perusahaan saat ini, sehingga perusahaan dengan pangsa pasar yang tinggi dianggap lebih memenuhi kebutuhan pelanggan dan, oleh karena itu menjadikan mereka sebagai penguasa pasar dibandingkan dengan pesang mereka yang lain yang mempunyai pangsa pasar yang lebih kecil.

3. Indikator Karakteristik Perbankan

Athoillah (2012) menyatakan bahwa industri perbankan mempunyai karakteristik tertentu yang sangat berbeda dengan industri lainnya. Regulasi dan undang-undang yang jelas diperlukan untuk dapat mengatur perbankan agar berjalan sesuai dengan sasaran utamanya yaitu menuju perbankan yang sehat. Indikator karakteristik bank dalam penelitian terdiri dari :

a. Total Equity (TE)

Total Equtity atau Equity to Total Assets Ratio adalah indikator finansial yang digunakan untuk mengukur keterikatan atau motivasi dari pemilik atas

14 kelangsungan usaha dari bank yang bersangkutan. Rasio ini menunjukkan besarnya modal sendiri yang digunakan untuk mendanai seluruh aktiva perusahaan. Semakin tinggi proporsi modal sendiri maka akan semakin tinggi pula keterikatan atau motivasi pemilik atas kelangsungan usaha banknya, sehingga akan semakin tinggi peranan pemilik dalam mempengaruhi manajemen peningkatan kinerja atau efisiensi banknya secara lebih profesional. Sebaliknya, proporsi modal sendiri yang relatif rendah akan menyebabkan pemilik tidak merasa terlalu dirugikan apabila banknya pailit atau bangkrut (Ambarriani, 2003).

Total Equity = x100 Asset Total Equity Total ... (2.2)

b. Ukuran Perusahaan (Size)

Menurut Goddard et al dalam Mirzaei (2011) “a bank size can affect the profit positively through several channels due to the facts that banks with higher assets benefit from economies of scale and also larger banks may benefit from their market powers generating abnormal profits.” Dari pernyataan tersebut dapat diketahui bahwa ukuran bank berpengaruh positif terhadap profitabilitas bank. Bank yang mempunyai aset banyak dapat menyalurkan dana lebih banyak dan juga kekuatan pasar yang kuat dari bank dapat meningkatkan profitabilitas bank.

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecil perusahaan menurut berbagai cara, antara lain: total asset, log size, nilai pasar saham, dan lain-lain (Stiawan, 2009). Pada dasarnya ukuran perusahaan hanya terbagi menjadi 3 kategori yaitu perusahaan besar (large firm), perusahaan menengah (medium size) dan perusahaan kecil (small firm). Penentuan ukuran ini didasarkan kepada total asset yang dimiliki perusahaan (Mulyaningsih, 2011).

15 Perusahaan yang memiliki asset yang besar memiliki kesempatan untuk memperoleh laba yang lebih, karena dapat menyalurkan dana yang lebih pula kepada masyarakat. Penelitian Minh (2002) yang menyimpulkan faktor size berpengaruh positif terhadap profitabilitas. Penelitian tersebut bertentangan dengan penelitian Athanasoglou (2005) yang menjelaskan bahwa pengaruh pertumbuhan size terhadap pertumbuhan profitabilitas hanya sebatas beberapa aspek. (Stiawan, 2010).

Namun pada penelitian ini, berdasarkan Minh (2002), Masood dan Ashraf (2014) dan Ramlall (2009), Size digunakan sebagai proksi dari Total Asset yang akan berpengaruh terhadap penerimaan profitabilitas perbankan. Karena semakin besar total asset perusahaan, akan meningkatkan ukuran atau skala usaha operasi perusahaan (Suteja dan Ginting, 2014).

Size = Log Nat dari Total Asset... (2.3)

B. Penelitian Terdahulu

Studi untuk mengukur faktor-faktor yang mempengaruhi profitabilitas perbankan telah banyak dilakukan. Berikut penelitian terdahulu yang digunakan sebagai bahan referensi dalam penelitian ini antara lain:

1. Masood dan Ashraf (2014), dengan menggunakan model regresi data panel melakukan penelitian tentang Faktor-faktor yang mempengaruhi profitabilitas pada bank syariah. Dalam penelitian ini variable dependen menggunakan ROA. Sedangkan variable independen terdiri dari karakteristik bank (bank-specific) dibagi menjadi internal dan eksternal. Penelitian ini mengungkapkan bank dengan asset yang lebih besar memiliki keuntungan yang lebih tinggi.

16 Total Equity menunjukkan hubungan positif dengan return on asset (ROA) dimana ini memainkan peran penting dalam profitabilitas bank syariah. 2. Mohammed dan Ismail (2015) melakukan penelitian tentang Market Share

pada bank syariah di Malaysia. Dengan menggunakan regresi data panel diketahui bahwa faktor-faktor internal yaitu efesiensi manajerial yang terdiri dari rasio struktur modal dan variabel pangsa pasar mempengaruhi profitabilitas perbanakan. Dalam penelitian ini, Pangsa pasar umum bank syariah berpengaruh dan signifikan terhadap profitabilitas perbankan.

3. Zhengchao dan Liu (2012) dengan menggunakan model regresi data panel melakukan penelitian tentang pengaruh struktur pasar dan kinerja bank komersial di china dan 18 bank islam di china. Dalam penelitian ini variable dependen menggunakan ROA dan variable independen terdiri dari struktur pasar dan rasio kecukupan modal (TE). Hasil penelitian Diketahui bahwa faktor-faktor dalam penelitiannya yaitu, struktur pasar diproksi dengan market share perbankan dan rasio kecukupan modal berpengaruh dan signifikan terhadap Return On Asset (ROA).

4. Ejoh (2014), dengan menggunakan model regresi data panel melakukan penelitian tentang pengaruh market share terhadap profitabilitas, variabel yang digunakan adalah variabel market share dana pihak ketiga dari bank islam Nigeria. Hasil menunjukkan bahwa variabel market share berpengaruh positif terhadap profitabilitas yang diproksi dengan rasio Return on asset. 5. Pasiouras (2007), dengan menggunakan model regresi data panel melakukan

penelitian tentang pengaruh karakteristik bank dan market share perbankan domestik dan perbankan asing terhadap kinerja perbankan di Eropa. Hasil

17 penelitian mengungkapkan variable Pangsa pasar dan CAR berpengaruh positif.

6. Guru (2000), dengan menggunakan model regresi data panel melakukan penelitian tentang Faktor-faktor yang mempengaruhi profitabiilitas : pada bank islam Malaysia. Diketahui bahwa faktor-faktor yang mempengaruhi profitabilitas, yakni market share, firm size, dan capital berpengaruh positif terhadap profitabiltias.

7. Sudana dan Sulistyowati (2010), dengan menggunakan model regresi data panel melakukan penelitian tentang Faktor-faktor yang mempengaruhi profitabilitas pada bank konvenisonal di Indonesia. diketahui bahwa faktor-faktor dalam penelitiannya pangsa pasar dana pihak ketiga dan Return On Asset (ROA) bank umum di Indonesia. Dalam penelitian ini sudana menggunakan variable pangsa pasar DPK, Size. Pangsa pasar terhadap Return On Assets (ROA).menunjukkan hubungan Negatif. Sedangkan Variabel Size, LDR dan CAR menunjukkan hubungan positif terhadap Return On Assets (ROA).

C. Pengembangan Hipotesis

Secara umum hipotesis yang dibangun dalam penelitian ini adalah faktor-faktor yang mempengaruhi profitabilitas bank umum syariah di Indonesia serta kondisi internal dari bank umum syariah yang mempengaruhinya. Untuk mendapatkan hasil analisis yang lebih mendalam mengenai arti pentingnya Profitabilitas dan menguji secara empiris faktor-faktor yang mempengaruhinya, dalam penelitian ini dirumuskan hipotesis yang secara teknis diharapkan yang dapat memberikan jawaban sementara atas landasan teori, kerangka penelitian,

18 dan hasil-hasil penelitian terdahulu. Maka, dapat dikemukakan beberapa hipotesis dalam penelitian ini, sebagai berikut:

1. Pengaruh Pangsa Pasar Dana Pihak Ketiga dan Pangsa Pasar Pembiayaan Terhadap Profitabilitas Bank Umum Syariah

Keuntungan yang diperoleh dari pangsa pasar mencerminkan kekuatan pasar (karena perusahaan menggarap permintaan pasar) atau efisiensi yang lebih baik (karena mencapai skala ekonomi) (Naylah, 2010). Semakin besar pangsa pasar yang dimiliki maka kesempatan untuk memperoleh laba juga semakin besar. Penelitian Whalen (1987), Stiawan (2009), Schuster (2007), dan Mohammed dan Ismail (2015), Ejoh (2014) menunjukkan bahwa pangsa pasar mempunyai hubungan positif signifikan terhadap profitabilitas bank. Berdasarkan penelitian diatas maka dapat diambil kesimpulan bahwa pangsa pasar mempengaruhi kekuatan pasar yang dimiliki bank, semakin besar pangsa pasarnya maka bank semakin kuat bertahan dalam persaingan dan akan meningkatkan profitabilitasnya.

Tingkat konsentrasi yang tinggi dalam suatu industri mengakibatkan tingkat persaingan antar perusahaan dalam industri akan menjadi rendah, yang juga menunjukkan adanya kekuatan untuk mempengaruhi penentuan harga di pasar (Jaya, 1993). Konsentrasi pasar yang semakin besar menyebabkan biaya untuk melakukan kolusi menjadi rendah, sehingga perusahaan tersebut akan mendapatkan laba yang normal. selain itu perbankan yang menguasai pangsa pasar sangat mempengaruhi satu sama lain, karena keputusan dan tindakan oleh salah satu daripadanya mempengaruhi perusahaan lainnya.

19 Dalam penelitian Herwany (2012), DPK dalam bank syariah menjadi salah satu penentu keuntungan bank karena persentasi Pangsa Pasar DPK yang tinggi akan memudahkan bank untuk mengalokasikan dananya ke dalam beberapa alternative. Beberapa alternative yang dapat digunakan yakni penyaluran pembiayaaan kepada pihak yang membutuhkan dana, pembelian instrumen surat berharga seperti sertifikat Bank Indonesia (SBI), sertifikat wadiah Bank Indonesia (SWBI), serta alternatif investasi lain.

Pemaparan diatas dapat ditarik kesimpulan bahwa struktur pasar yang diukur dengan pangsa pasar dan konsentrasi pasar perbankan mempunyai pengaruh yang positif terhadap profitabilitas perbankan syariah di Indonesia, sehingga dapat dirumuskan hipotesis sebagai berikut :

H1 : Pangsa pasar Dana Pihak Ketiga perbankan syariah mempunyai pengaruh Positif terhadap profitabilitas perbankan syariah di Indonesia.

H2 : Pangsa pasar Pembiayaan mempunyai pengaruh Positif terhadap Profitabilitas perbankan syariah di Indonesia.

2. Pengaruh Variabel Indikator Perbankan Terhadap Profitabilitas Bank Umum Syariah

Kinerja perusahaan dapat diukur dari efisiensi produksi dan efisiensi alokasi. Indikator untuk mengukur efisiensi produksi terdapat biaya dan profit, sedangkan kekuatan pasar merupakan indikator dari efisiensi alokasi. Menurut Molyneux dan Forbes (2004) industri perbankan merupakan industri multiproduk, maka penggunaan harga sebagai ukuran kinerja bisa menyesatkan. Pada

20 perkembangannya studi yang lebih baru telah menggunakan variabel profitability sebagai ukuran dari kinerja.

Struktur modal yang kuat sangat penting bagi lembaga keuangan di negara berkembang, hal ini karena kekuatan modal memberikan kekuatan tambahan untuk bertahan apabila terjadi krisis keuangan dan meningkatkan keamanan bagi para deposan selama kondisi makro ekonomi tidak stabil. Selain itu, rasio modal yang lebih rendah di bidang perbankan menandakan leverage dan risiko yang lebih tinggi, sehingga mengakibatkan biaya pinjaman yang lebih besar. Dengan demikian, bank yang memiliki kapitalisasi besar seharusnya memiliki tingkat profitabilitas yang lebih besar.

Kaya (2002) di dalam penelitiannya menyatakan bahwa rasio ekuitas terhadap aset memiliki dampak positif terhadap profitabilitas bank (ROA). Abreu and Mendes (2002), melakukan penelitian di negara Portugal, Jerman, Spanyol dan Perancis pada periode 1986-1999 dan menyimpulkan bahwa rasio ekuitas terhadap total aset mempengaruhi ROA secara positif.

H3 : Rasio Equity To Total Asset (TE) Berpengaruh Positif Terhadap Profitabilitas (ROA).

Dalam penelitian Athanasoglou (2005) menjelaskan bahwa pengaruh pertumbuhan size terhadap pertumbuhan profitabilitas hanya sebatas beberapa aspek. Namun dalam penelitian Lasmanah (2014) yang mengatakan Size dapat menajadi proksi tingkat profitabulita bank, hal ini didukung oleh penelitian Mirzaei (2011), Subanidja (2006), Sudana (2010). Ukuran perusahaan (size) dalam penelitian ini adalah ukuran bank yang diproksikan dengan aset yang

21 dimiliki oleh bank. Dengan banyak aset yang dimiliki maka pangsa pasar yang dimiliki oleh suatu bank juga tinggi. Menurut penelitian yang dilakukan oleh Mirzaei (2011), Subanidja (2006), Sudana (2010) size bank berpengaruh positif terhadap profitabilitas bank karena bank yang mempunyai aset banyak dapat menyalurkan dana lebih banyak dan juga kekuatan pasar yang kuat dari bank tersebut juga mendukung profitabilitas bank.

Hipotesis yang dirumuskan :

H4 : Size Berpengaruh Positif Terhadap Profitabilitas Bank Syariah

D. Kerangka Pemikiran Teoretis

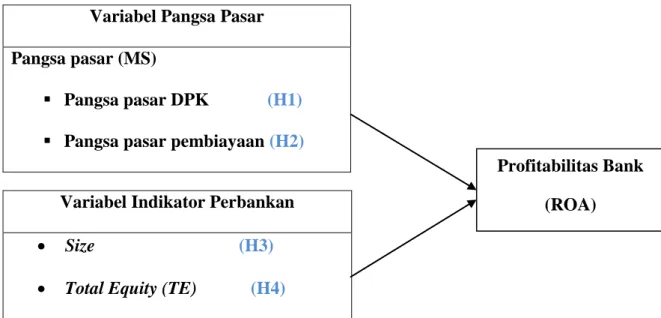

Mengetahui faktor-faktor yang mempengaruhi profitabilitas perbankan secara tepat dapat meminimalisir terjadinya kesalahan dan inefisiensi dalam pengelolaan manajemen perbankan yang akan mengakibatkan penurunan profitabilitas (ROA) (Bourkhis,2011). Untuk itu, akan dilakukan pengujian sejauh mana pengaruh variabel bebas tersebut terhadap profitabilitas. Dan untuk mengetahui sejauh mana variabel independen (Market share dana pihak ketiga (MSDPK), Market share pembiayaan (MSP), Total Equity (TE) dan Size (Total asset)) berpengaruh signifikan terhadap profitabilitas Bank Umum Syariah, sehingga kerangka pemikiran teoritis dalam penelitian ini ditunjukkan pada Gambar 2.1.

22 Variabel Pangsa Pasar

Pangsa pasar (MS)

Pangsa pasar DPK (H1) Pangsa pasar pembiayaan (H2)

Sumber : Zhengchao dan Liu (2012), Mohammed dan Ismail (2015), Ejoh (2014),Sudana dan Sulistyowati (2010).

Gambar 2.1 Kerangka pemikiran

Sebagaimana Kerangka pemikiran Teoretis pada Gambar 2.1 menunjukkan bahwa:

a. Penelitian ini menambahkan variabel Pangsa Pasar Pembiayaan dan Pangsa Pasar Dana Pihak Ketiga sebagai tolak ukur yang relevan dalam menentukan derajat konsentrasi pangsa pasar perbankan syariah. Didalam penelitian ini pada Pangsa pembiayaan menunjukkan persentase total penjualan suatu perusahaan (dari semua sumber) dengan total penjualan jasa atau produk dalam industri. Pangsa dana pihak ketiga pangsa pasar DPK menjadi salah satu penentu keuntungan bank karena persentase PPDPK yang tinggi memudahkan bank untuk mengalokasikan dananya ke dalam beberapa alternative. Berbeda dengan penelitian yang dilakukan oleh Ejoh (2014), Pasioras (2007), Variabel Indikator Perbankan

Size (H3) Total Equity (TE) (H4)

Profitabilitas Bank (ROA)

23 Zhengchau (2012) dan Mohammed dan Ismail (2015), yang hanya menggunakan pangsa pasar secara umum.

b. Rasio Equity to total assets (TE) merupakan indikator financial yang digunakakan untuk mengukur keterikatan atau motivasi dari pemilik atas kelangsungan usaha dari bank yang bersangkutam. Rasio ini menunjukkan besarnya modal sendiri yang digunakan untuk mendanai seluruh aktiva perusahaan. Semakin tinggi proporsi modal sendiri maka akan semakin tinggi pula keterikatan atau motivasi atas kelangsungan usaha bank.

c. Penelitian ini menggunakan objek Bank Umum Syariah di Indonesia, berbeda dengan penelitian yang dilakukan oleh Pasioras (2007) pada bank komersial di Eropa, Zhengchau dan Liu (2012) yang melakukan penelitian pada Bank komersial dan Bank islam di china serta Mohammed dan Ismail yang melakukan penelitian di malaysia.