1

ANALISIS PENGARUH EKSPOR NETO, TENAGA KERJA, INVESTASI

TERHADAP PERTUMBUHAN EKONOMI INDONESIA TAHUN 1987-2016

(Pendekatan Model VECM)

Program Studi Ilmu Ekonomi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta

Jalan Lingkar Selatan, Tamantirto, Kasihan, Bantul, Yogyakarta Email: pfatikasari@gmail.com

Putri Fatikasari

20160430134

ABSTRAK

Pertumbuhan ekonomi adalah salah satu indikator penting yang sangat diperhatikan oleh Negara, karena dengan adanya pertumbuhan ekonomi ini kita bisa melihat sejauh mana pembangunan ekonomi pada suatu Negara.Pertumbuhan ekonomi diharapkan akan selalu mengalami peningkatan setiap tahunnya. Banyak faktor-faktor yang dapat mempengaruhi pertumbuhan ekonomi setiap Negara.Faktor-faktor yang diduga berpengaruh terhadap pertumbuhan ekonomi Indonesia yang tercermin dari besarnya Produk Domestik Bruto (PDB) adalah ekspor neto, tenaga kerja, dan investasi.Sehingga penelitian ini dibuat dengan tujuan untuk mengetahui keterkaitan antara ekspor neto, tenaga kerja, dan investasi terhadap Produk Domestik Bruto.Penelitian ini menggunakan sampel data time series dari periode tahun 1987-2016 untuk ekspor neto, tenaga kerja, investasi, dan PDB. Data ekspor neto, tenaga kerja, dan investasi diambil dari data Badan Pusat Statistik (BPS), sedangkan data PDB Indonesia diambil dari data World Bank.Sampel dalam penelitian ini berjumlah 30 data yang akan dijadikan sebagai objek penelitian. Variabel dependen dalam penelitian ini adalah pertumbuhan ekonomi dengan menggunakan data PDB Indonesia, sedangkan variabel independennya adalah ekspor neto, tenaga kerja, dan investasi Indonesia. Untuk melihat pengaruh variable independen dan variabel dependen, peneliti melakukan pengujian analisis dengan menggunakan model VECM (Vector Error Correction Model). Berdasarkan hasil analisis yang dilakukan, dapat diketahui bahwa antara variabel independen dan variabel dependen memiliki keterkaitan dan pengaruh dalam jangka panjang dan jangka pendek.Dalam jangka panjang ketiga variabel independen; ekspor neto, tenaga kerja, dan investasi memiliki keterkaitan dan pengaruh terhadap PDB.Sedangkan dalam jangka pendek diketahui bahwa variabel ekspor neto, tenaga kerja, dan investasi juga memiliki keterkaitan dan pengaruh terhadap PDB.

Kata kunci :ekspor neto, tenaga kerja, investasi, pertumbuhan ekonomi, Produk Domestik

2

1. PENDAHULUAN

1.1. Latar Belakang

Dalam sebuah Negara, pertumbuhan ekonomi merupakan sebuah capaian yang menjadi prioritas utama. Negara akan melakukan berbagai macam cara dan strategi ekonomi yang dapat menunjang tercapainya tingkat pertumbuhan ekonomi tersebut. Pertumbuhan ekonomi tersebut akan menjadi gambaran akan tingkat kesejahteraan dan kemakmuran bagi setiap warga Negara yang mendiami Negara tersebut.

Pertumbuhan ekonomi di Indonesia akan selalu ditingkatkan. Untuk meningkatkan pertumbuhan ekonomi maka sangat diperlukan kegiatan – kegiatan proses produksi (barang dan jasa) di semua sektor – sektor ekonomi, yang akan terciptanya kesempatan kerja dan pendapatan masyarakat meningkat, sehingga pertumbuhan ekonomi akan tercipta.

Dalam menilai apakah perekonomian berjalan dengan baik atau buruk, merupakan hal alamiah untuk melihat pendapatan total yang diperoleh semua orang dalam perekonomian tersebut. Inilah fungsi dari Produk Domestik Bruto (PDB).PDB merupakan statistik yang paling banyak dipantau karena dipandang sebagai satu-satumya ukuran paling tepat tentang kesehatan perekonomian suatu masyarakat.Produk Domestik Bruto sendiri didefinisikan sebagai nilai pasar dari seluruh barang dan jasa jadi yang diproduksi di suatu Negara pada periode tertentu (Mankiw, 2014).

Produk Domestik Bruto (yang dilambangkan dengan Y) memiliki empat komponen, yaitu konsumsi (C), investasi (I), belanja pemerintah (G), dan ekspor netto (NX). Dapat ditulis dengan persamaan:

3 Data pertumbuhan Produk Domestik Bruto Indonesia (juta USD) dapat dilihat dari data berikut:

Tabel 1.

Pertumbuhan Produk Domestik Bruto Indonesia Periode 1994-2000

Tahun PDB 1994 197.801.090.023 1995 221.570.416.612 1996 238.048.910.136 1997 254.125.681.642 1998 209.321.339.518 1999 205.971.062.610 2000 213.634.832.565

Sumber : Badam Pusat Statistik

Berdasarkan data diatas menunjukkan bahwa selama periode tahun 1994-2000 pertumbuhan ekonomi Indonesia bergerak secara fluktuatif.Namun jika dicermati, mulai pada tahun 1997 pertumbuhan ekonomi di Indonesia menunjukkan penurunan.Puncaknya terjadi pada tahun 1998, yang pada saat itu memang sedang terjadi krisis ekonomi, maka pertumbuhan ekonomi Indonesia pun tidak luput terkena dampak krisis tersebut.Pertumbuhan ekonomi menurun secara tajam sampai pada tahun 1998 pendapatan nasional Indonesia hanya 209 milyar rupiah. Setelah puncak krisis ekonomi yang terjadi pada tahun 1998, Indonesia berhasil memulihkan perekonomian sehingga mulai tahun 1999 pertumbuhan ekonomi di Indonesia mulai menunjukkan peningkatan secara signifikan.Terdapat beberapa faktor yang berpengaruh terhadap pendapatan domestik bruto (PDB), salah satunya adalah ekspor neto.

Ekspor neto merupakan salah satu faktor yang bisa mempengaruhi pendapatan domestik bruto (PDB). Ekspor neto adalah total ekspor dikurangi total impor.

4 Namun, ekspor neto tidak selalu berpengaruh terhadap pertumbuhan ekonomi.Hal ini dikarenakan pertumbuhan ekonomi bisa dipengaruhi berbagai macam faktor.

Tabel 2.

Perkembangan Ekspor Neto Indonesia Periode 2005-2010

Tahun Ekspor Neto

2005 27.679.509.000 2006 35.839.256.200 2007 37.325.142.250 2008 18.566.294.500 2009 18.499.952.000 2010 19.884.315.780

Sumber : Badan Pusat Statistik

Pada tahun 2008, kondisi perekonomian Indonesia kembali diwarnai oleh perkembangan yang sangat dinamis dan penuh tantangan akibat gejolak perekonomian dunia yang relatif drastis perubahannya.Disisi eksternal, meski terjadi perlambatan pertumbuhan ekonomi global, secara keseluruhan ekspor Indonesia masih dapat tumbuh.Menurut Badan Pusat Statistik dalam Purwanggono, tingginya pertumbuhan ekspor terutama ditopang oleh tingginya harga minyak dunia pada tahun 2008 yang diikuti pula oleh kenaikan harga komoditas ekspor terutama pertanian dan pertambangan. Perlambatan pertumbuhan terjadi pada seluruh komponen permintaan agregat terutama ekspor yang mengalami penurunan secara tajam seiring dengan turunnya harga komoditas dan pertumbuhan negara mitra dagang. Seiring dengan itu, kuatnya permintaan domestik telah menyebabkan nilai impor juga tumbuh tinggi, baik untuk barang modal, bahan baku, maupun untuk kepentingan konsumsi

5

Tabel 3

Perkembangan Tenaga Kerja Indonesia Periode 2005-2010

Tahun Tenaga Kerja

2005 94.453.253 2006 95.317.019 2007 98.756.679 2008 102.301.304 2009 104.678.054 2010 107.806.670

Sumber : Badan Pusat Statistik

Tenaga kerja merupakan faktor produksi yang sangat penting dan perlu diperhitungkan dalam proses produksi. Angkatan kerja yang besar akan terbentuk dari jumlah penduduk yang besar. Tidak dipungkiri bahwa Indonesia terus mengalami pertambahan jumlah penduduk, yang selaras dengan pertumbuhan tenaga kerja.Jumlah penduduk yang cukup dengan tingkat pendidikan yang tinggi dan memiliki skill akan mampu mendorong laju pertumbuhan ekonomi. Tenaga kerja berpengaruh dalam pembangunan suatu negara dan dapat juga mempengaruhi pertumbuhan ekonomi, karena pembangunan bisa berjalan dengan baik apabila jumlah angkatan kerja produktif dan berperan aktif dalam meningkatkan hasil-hasil produksi tersedia dalam jumlah yang cukup.

Tabel 4.

Perkembangan Investasi Indonesia Periode 2005-2010

Tahun Investasi 2005 82.528.944.300 2006 44.326.102.040 2007 65.259.353.120 2008 52.037.060.400 2009 55.847.268.600 2010 137.490.461.900

6 Sumber : Badan Pusat Statistik

Dalam mewujudkan pertumbuhan ekonomi indonesia, selain membutuhkan faktor tenaga kerja juga dibutuhkan faktor modal. Jika tidak ada modal maka kegiatan ekonomi tidak bisa berjalan lancar. Kebutuhan akan modal untuk Negara yang khusunya sedang berkembang bisa didapatkan dari pinjaman luar negeri atau investasi. Investasi itu sendiri bisa bersumber dari investasi asing maupun domestik.

Penelitian mengenai pertumbuhan ekonomi dan faktor yang mempengaruhinya sudah dilakukan oleh beberapa peneliti, antara lain penelitian yang dilakukan oleh Nasrullah dalam penelitiannya yang berjudul “Analisis Pengaruh Perdagangan Internasional terhadap Pertumbuhan Ekonomi Indonesia Tahun 1999-2013” (2014) dimana berdasarkan hasil penelitiannya ekspor neto berpengaruh terhadap pertumbuhan ekonomi. Sedangkan penelitian yang dilakukan oleh Mustika Candra et al (2015) menyatakan bahwa ekspor neto itu tidak berpengaruh terhadap pertumbuhan ekonomi.Hasil penelitian yang dilakukan oleh Mutiasari et al (2016) menyatakan bahwa tenaga kerja dan investasi berpengaruh terhadap pertumbuhan ekonomi.Berdasarkan uraian diatas, maka penulis tertarik untuk mengambil judul penelitian mengenai “Analisis Pengaruh Ekspor Neto,

Tenaga Kerja, Investasi terhadap Pertumbuhan Ekonomi Indonesia Tahun 1987-2016”

1.2. Rumusan Masalah

Berdasarkan uraian latar belakang masalah di atas, maka dapat dirumuskan permasalahan pokok yang akan diteliti adalah sebagai berikut :

1. Bagaimana pengaruh ekspor neto terhadap pertumbuhan ekonomi Indonesia periode 1987-2016?

7 2. Bagaimana pengaruh tenaga kerja dalam perekonomian terhadap

pertumbuhan ekonomi Indonesia periode 1987-2016?

3. Bagaimana pengaruh investasi terhadap pertumbuhan ekonomi Indonesia periode 1987-2016?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka tujuan dari penelitian ini adalah : 1. Untuk menganalisis pengaruh ekspor neto terhadap pertumbuhan ekonomi

Indonesia periode 1987-2016.

2. Untuk menganalisis pengaruh tenaga kerja terhadap pertumbuhan ekonomi Indonesia periode 1987-2016.

3. Untuk menganalisis pengaruh investasi terhadap pertumbuhan ekonomi Indonesia periode 1987-2016.

1.4. Manfaat Penelitian

Diharapkan penenlitian ini dapat memberikan manfaat:

1. Akademis, memberikan tambahan informasi dalam wacana akademik yang berkaitan dalam ilmu pengetahuan khususnya ilmu ekonomi makro sehingga dapat dijadikan masukan, referensi serta perkembangan penelitian sejenis di masa datang.

2. Untuk penulis, untuk mengembangkan wawasan berfikir serta menambah ilmu pengetahuan mengenai permasalahan yang diteliti sehingga memperoleh gambaran yang jelas mengenai ada tidaknya kesesuaian antara fenomena yang terjadi dengan dasar teori.

8

2. KAJIAN PUSTAKA

2.1. Landasan Teori

2.1.1. Pertumbuhan Ekonomi

Perekonomian suatu Negara dapat dilihat dari semakin kuatnya atau semakin tingginya pertumbuhan ekonomi Negara yang bersangkutan. Dengan pertumbuhan ekonomi yang semakin membaik akan membawa dampak positif bagi perkembangan perekonomian khususnya bagi sektor-sektor perekonomian yang berhubungan dengan pendapatan nasional.

Suatu Negara dapat dikatakan memiliki kondisi perekonomian yang baik melalui perhitungan tingkat pertumbuhan ekonomi yang tinggi atau secara sederhana diukur dari peningkatan jumlah produksi barang dan jasa yang telah dihasilkan.Taksiran atau indikator jumlah produksi barang dan jasa dalam suatu perekonomian dikenal dengan Produk Domestik Bruto (PDB) dan untuk mengukur tingkat pertumbuhan ekonomi digunakan PDB berdasarkan harga konstan (PDBRill) untuk mengeliminasi pengaruh perubahan harga selama periode waktu pengukuran.

Terdapat pendapat lain mengenai pertumbuhan ekonomi, yaitu pertumbuhan ekonomi menerangkan atau mengukur prestasi dari perkembangan suatu ekonomi. Dalam kegiatan perekonomian yang sebenarnya pertumbuhan ekonomi berarti perkembangan fiskal produksi barang dan jasa yang berlaku disuatu Negara, seperti peningkatan jumlah produksi barang industri, perkembangan infrastruktur, peningkatan jumlah sekolah, peningkatan produksi sektor jasa, dan peningkatan produksi barang modal.Pertumbuhan selalu digunakan sebagai suatu ungkapan umum yang

9 menggambarkan tingkat perkembangan suatu Negara yang diukur melalui presentasi pertambahan pendapatan rill.

Di dalam ilmu ekonomi tidak hanya terdapat satu teori pertumbuhan, tetapi terdapat banyak teori pertumbuhan. Para ekonom mempunyai pandangan atau persepsi yang tidak selalu sama mengenai proses pertumbuhan suatu perekonomian. Teori-teori pertumbuhan dapat dikelompokkan ke dalam beberapa teori, yaitu:

a) Teori Pertumbuhan Klasik dari Adam Smith

Adam Smith (1723 – 1790), yang terkenal dengan teori nilainya yaitu teori yang menyelidiki faktor-faktor yang menentukan nilai atau harga suatu barang. Tetapi didalam bukunya An Inquiry into the Nature and Causes of the Wealth of the Nations (1776) secara singkat sering disebut sebagai Wealth of Nations, bisa dilihat bahwa tema pokoknya adalah mengenai bagaimana perekonomian (kapitalis) tumbuh. Dalam buku tersebut Smith, mungkin orang yang pertama yang mengungkapkan proses pertumbuhan ekonomi dalam jangka panjang secara sistematis. Oleh sebab itu, teori Adam Smith sering dianggap sebagai awal dari pengkajian masalah pertumbuhan secara sistematis.Menurut Adam Smith dalam buku Boediono, 1985 : 7, ada dua aspek utama dari pertumbuhan ekonomi yaitu:

a. Pertumbuhan Output (GDP) total. b. Pertumbuhan Penduduk.

Dalam pertumbuhan output Adam Smith melihat sistem produksi suatu negara terdiri dari tiga unsur pokok yaitu :

10 b. Sumber-sumber manusiawi (jumlah penduduk)

c. Stok barang kapital yang ada

b) Teori David Ricardo: Penduduk dan Kondisi Stasioner

Teori pertumbuhan ekonomi dari David Ricardo merupakan pengembangan dari teori pertumbuhan yang dikemukakan oleh Adam Smith. Oleh karena itu garis besar dari proses pertumbuhan dan kesimpulan-kesimpulan yang ditarik oleh David Ricardo tidak berbeda dengan Adam Smith, antara lain berkaitan dengan kesimpulan bahwa perpacuan antara pertumbuhan penduduk dengan pertumbuhan ekonomi pada akhirnya akan dimenangkan oleh pertumbuhan penduduk, dan dalam jangka panjang perekonomian akan menjadi keadaan yang stasioner.

Ricardo memusatkan perhatian pada peranan manusia dalam pertumbuhan ekonomi, atau dengan kata lain output nasional (PDB) tergantung/ditentukan semata mata oleh jumlah penduduk (tenaga kerja). Apabila jumlah penduduk meningkat maka output akan meningkat pula. Sebaliknya jika jumlah penduduk menurun maka output akan menurun.

Dalam hal ini David Ricardo menyatakan bahwa jumlah penduduk ditentukan oleh tingkat upah yang berlaku. Bila tingkat upah diatas upah yang disebutnya pas pasan untuk hidup, akan ada kecenderungan jumlah penduduk meningkat karena setiap orang merasa mampu hidup sejahtera dan untuk itu menambah jumlah anak. Namun kecenderungan ini justru akan mendorong penurunan tingkat upah mengingat terlalu besarnya supply tenaga kerja. Begitulah upah

11 akannaik turun, namun dalam jangka panjang tingkat upah akan konstan pada tingkat upah alamiah. Kondisi ini yang kemudian dikenal sebagai kondisi yang stasioner (stationary state): semua tumbuh pada laju yang sama, sehingga perekonomian akan konstan. Dengan teori dari David Ricardo menunjukkan bahwa pertumbuhan output (pertumbuhan ekonomi) akan bisa terjadi tanpa diikuti dengan perubahan bagian dari masing-masing pelaku ekonomi.

c) Teori Arthur Lewis: Pertumbuhan Ekonomi Ketika Penduduk Melimpah

Arthur Lewis mengungkapkan sejumlah asumsinya sebagai berikut: 1) Perekonomian terdiri dari dua sektor: modern (industry) dan

tradisional (pertanian)

2) Modal dan tenaga kerja merupakan faktor produksi utama 3) Terdapat surplus tenaga kerja sektor pertanian

4) Surplus (keuntungan) di sektor modern akan diinvestasikan kembali ke sektor produktif sehingga menjadi akumulasi (penumpukan) capital

5) Tingkat upah di sektor modern lebih tinggi

6) Tingkat upah disektor pertanian (karena surplus tenaga kerja) konstan.

Kesimpulan Lewis tentu amat berbeda dengan Ricardo. Ricardo menyimpulkan bahwa pertumbuhan ekonomi akan terjadi dengan disertai adanya peningkatan kesejahteraan kaum buruh meski secara konstan. Dalam teori Lewis disimpulkan bahwa ketika kapitalis meningkat kesejahteraannya, kehidupan buruh tetap pas-pasan.

12 d) Teori Harrod Domar: Peranan Saving bagi Pertumbuhan

Inti dari teori ini adalah bahwa menurut Harrod-Domar pertumbuhan ekonomi ditentukan oleh tingginya tingkat tabungan. Jika tingkat tabungan rendah maka pertumbuhan ekonomi akan rendah juga, demikian pula sebaliknya.

e) Teori Rostow: Tahap-tahap Pertumbuhan

Teori Rostow merupakan teori yang banyak diadopsi oleh Negara-negara yang sedang berkembang sebagai model pembangunannya. Teori Rostow menjadi terkenal karena ia juga mempertimbangkan aspek non ekonomi dalam pembangunan. Pembangunan ekonomi bukan saja mensyaratkan adanya perubahan struktural dan dominasi sektor pertanian ke arah pentingnya sektor industri melainkan juga mensyaratkan terjadinya perubahan aspek sosial politik dan budaya.

Ada 5 tahap pertumbuhan yang diungkapkan oleh Rostow: 1) Tahap masyarakat tradisional

Dalam tahap ini masyarakatnya masih menggunakan cara produksi yang primitif dengan menekankan berbagai persoalan pada nilai pemikiran yang tidak rasional berdasarkan atas hal yang berlaku secara turun-temurun. Beberapa ciri dari masyarakat semacam ini adalah produksi per kapita dan produktifitas penduduk masih amat rendah, struktur sosial bersifat hierarki yaitu tersusun dari atas ke bawah; sebagai konsekuensinya adalah tidak adanya mobilitas vertikal atau perubahan nasib ke kedudukan yang lebih tinggi dari

13 penduduknya, dan dalam pemerintahan seringkali terjadi sentralisasi.

2) Tahap prasyarat untuk lepas landas

Tahap ini merupakan tahap memasuki pertumbuhan yang mampunyai kekuatan yang terus menerus untuk tumbuh. Karena itu ada beberapa ciri-ciri yang dikemukakan pada masa ini yaitu terdapat peningkatan dalam tabungan masyarakat yang selanjutnya akan meningkatkan investasi, investasi secara besar-besaran dilakukan terutama ditujukan pada sektor prasarana, dan terdapat aktivitas yang inovatif.

3) Tahap lepas landas

Tahap ini diwarnai oleh tersingkirnya hambatan-hambatan yang menghalangi proses pertumbuhan ekonomi. Beberapa ciri bisa dikemukakan terjadi pada masa ini yaitu: adanya peningkatan investasi dari 5 menjadi 10 persen dari produk nasional netto, adanya perkembangan dari satu atau beberapa sektor dengan tingkat pertumbuhan ekonomi yang cukup tinggi, dan terciptanya suatu kerangka dasar politik sosial dan kelembagaan yang mampu menciptakan perubahan-perubahan bagi perluasan sektor modern.

Dalam masa ini dipilih satu atau beberapa sektor yang memimpin, yaitu sektor yang perkembangannya mampu menarik perkembangan pada sektor-sektor hulu yaitu sektor yang mempunyai kaitan ke belakang dan mampu pula

14 mendorong perkembangan pada sektor hilir yaitu sektor yang mempunyai kaitan ke depan.

4) Tahap dorongan kearah kedewasaan

Pada tahap ini muncul diversifikasi produk pada industri jasa.Dalam masa ini industry pengolahan bergeser dari industri barang modal menjadi industri barang konsumsi untuk konsumen domestik.Terdapat perkembangan yang cepat dalam sarana transportasi, pendidikan dan kesehatan.

5) Tahap konsumsi massal yang tinggi

Pada tahap ini industry dasar mendominasi perekonomian, sementara sektor primer (pertanian dan pertambangan) mengalami penurunan; konsumsi massal pada produk mewah terjadi seperti mobil-mobil mewah.Konsumsi bukan sekedar pada barang kebutuhan pokok melainkan juga pada barang mewah.

f) Teori Joseph Schumpeter: Pentingnya Inovasi Dalam Pembangunan Joseph Schumpeter dalam teorinya menekankan pentingnya inovasi sebagai sumber utama pembangunan.Inovasi merupakan penemuan hal-hal baru yang diaplikasikan dalam masyarakat sehingga bisa meningkatkan efisiensi.Inovasi dimaksudkan sebagai penerapan hal-hal (teknologi) baru di masyarakat dalam memproduksi barang dan jasa. Hal itu bisa berupa penemuan produk baru, penemuan sumber bahan baku baru, penemuan teknik produksi baru, penemuan pasar baru maupun penemuan manajemen baru yang lebih efisien.

15

2.1.2. Produk Domestik Bruto (PDB)

Produk Domestik Bruto (PDB) adalah nilai pasar dari seluruh barang dan jasa jadi yang diproduksi di suatu Negara pada periode tertentu.PDB menjumlahkan berbagai jenis produk menjadi satu ukuran nilai kegiatan ekonomi.Untuk melakukan hal ini, PDB menggunakan harga pasar.Karena mengukur jumlah yang bersedia dibayarkan oleh orang untuk membeli berbagai barang, harga pasar mencerminkan nilai barang-barang tersebut.

Produk Domestik Bruto mencakup seluruh barang yang diproduksi dalam perekonomian dan dijual secara legal di pasar.Namun, ada sebagian produk yang tidak dimasukkan ke dalam PDB karena sulit diukur.PDB tidak memasukkan sebagian besar barang yang diproduksi dan dijual secara tidak sah, misalnya obat-obatan terlarang.PDB juga tidak memasukkan sebagian besar barang yang diproduksi dan dikonsumsi di rumah yang tidak pernah memasuki pasar.

Produk Domestik Bruto mengukur nilai produksi di dalam batas-batas wilayah geografis suatu Negara. Apabila seorang warga Malaysia bekerja untuk sementara waktu di Indonesia, produksi yang ia hasilkan menjadi bagian dari PDB Indonesia. Dengan demikian, barang-barang dimasukkan ke dalam PDB suatu Negara jika diproduksi secara domestik tanpa memandang kewarganegaraan produsennya.

Produk Domestik Bruto mengukur nilai produksi yang dilakukan dalam rentang waktu tertentu.Rentang waktu tertentu biasanya selama satu tahun atau satu triwulan (tiga bulan).PDB mengukur arus pendapatan dan pengeluaran perekonomian selama rentang waktu tersebut.

16

2.1.3. Perdagangan Internasional

a) Teori Perdagangan Internasional

1) Teori Absolute Advantage dari Adam Smith

Teori Absolute Advantage lebih mendasarkan pada besaran/variabel riil bukan moneter sehingga sering dikenal dengan nama teori murni (pure theory) perdagangan internasional. Murni dalam arti bahwa teori ini memusatkan perhatiannya pada variabel riil seperti misalnya nilai suatu barang diukur dengan banyaknya tenaga kerja yang dipergunakan untuk menghasilkan barang. Makin banyak tenaga kerja yang digunakan akan makin tinggi nilai barang tersebut (Labor Theory of value).

Dikatakan absolute advantage karena masing-masing negara dapat menghasilkan satu macam barang dengan biaya yang secara absolut lebih rendah dari negara lain. Kelebihan dari teori absolute advantage yaitu terjadinya perdagangan bebas antara dua negara yang saling memiliki keunggulan absolut yang berbeda, dimana terjadi interaksi ekspor dan impor hal ini meningkatkan kemakmuran negara. Kelemahannya yaitu apabila hanya satu negara yang memiliki keunggulan absolut maka perdagangan internasional tidak akan terjadi karena tidak ada keuntungan.

2) Teori Comparative Advantage dari David Ricardo

Teori ini menyatakan bahwa suatu Negara akan menghasilkan dan kemudian mengekspor suatu barang yang memiliki comparative advantage terbesar dan mengimpor barang yang dimiliki comparative disadvantage (suatu barang yang dapat dihasilkan dengan lebih murah dan mengimpor barang yang kalau dihasilkan sendiri memakan ongkos

17 yang besar ). Dasar nilai pertukaran (term of trade) ditentukan dengan batas – batas nilai tujar masing – masing barang di dalam negeri.Kelebihan untuk teori comparative advantage ini adalah dapat menerangkan berapa nilai tukar dan berapa keuntungan karena pertukaran dimana kedua hal ini tidak dapat diterangkan oleh teori absolute advantage.

3) Teori Heckescher-Ohlin (H-O)

Teori Perdagangan Internasional modern dimulai ketika ekonom Swedia yaitu Eli Hecskher (1919) dan Bertil Ohlin (1933) mengemukakan penjelasan mengenai perdagangan internasional yang belum mampu dijelaskan dalam teori keunggulan komparatif.Teori Klasik Comparative advantage, menjelaskan bahwa perdagangan internasional dapat terjadi karena adanya perbedaan dalam productivity of labor (faktor produksi yang secara eksplisit dinyatakan) antar negara.Namun teori ini tidak memberikan penjelasan mengenai penyebab perbedaaan produktivitas tersebut.Teori perdagangan dikemukakan oleh Eli Heckscher dan Bertil Ohlin (Heckscher-Ohlin), merupakan pengembangan dari teori keunggulan mutlak dan teori keunggulan komparatif. Teori Heckscher-Ohlin menekankan bahwa perdagangan internasional terutama ditentukan oleh beda relatif dari karunia alam (factor endowment) serta harga-harga faktor produksi antar negara. Menurut Heckscher-Ohlin, bahwa pola perdagangan dimulai dengan mengungkapkan secara spesifik tentang perbedaan harga-harga antar negara. Perbedaan harga ini terjadi, karena adanya perbedaan harga antar negara pada dasarnya disebabkan oleh perbedaan proporsi penggunaan

18 faktor produksi, kenyataan ada faktor spesifik pada masing-masing industri atau perusahaan yang menyebabkan perbedaan, misalnya kemampuan manajerial yang tinggi, dan pada tahap selanjutnya hal tersebut dianggap sebagai faktor produksi. Faktor produksi lain misalnya teknologi, pengetahuan, hak paten dan lain sebagainya. Teori Heckescher-Ohlin mengemukakan konsepsinya yang dapat disimpulkan bahwa Perdagangan internasional antar negara tidaklah banyak berbeda dan hanya kelanjutan saja dari perdagangan antar daerah.Perbedaan pokoknya terletak pada masalah jarak. Atas dasar inilah maka H-O melepaskan anggapan (yang berasal dari teori klasik) bahwa dalam perdagangan internasional ongkos transport dapat diabaikan. Selanjutnya, Barang-barang yang diperdagangkan antar negara tidaklah didasarkan atas keuntungan alamiah atau keuntungan yang diperkembangkan (natural and acquired advantages dari Adam Smith) akan tetapi atas dasar proporsi serta intensitas faktor-faktor produksi yang digunakan untuk menghasilkan barang-barang itu.

2.1.4. Ekspor-Impor

Ekspor adalah arus keluar sejumlah barang dan jasa dari suatu negara ke pasar internasional.Sedangkan impor merupakan kebalikan dari ekspor yaitu arus masuk sejumlah barang dan jasa ke dalam suatu negara.

Ekspor terjadi terutama karena kebutuhan akan barang dan jasa sudah tercukupi di dalam negeri atau karena barang dan jasa tersebut memiliki daya saing baik dalam harga maupun mutu dengan produk sejenis di pasar internasional. Dengan demikian ekspor memberikan pemasukan devisa bagi

19 negara yang bersangkutan yang kemudian akan digunakan untuk membiayai kebutuhan impor maupun pembiayaan program pembangunan di dalam negeri. Suatu negara dapat mengekspor barang produksinya ke negara lain apabila barang tersebut diperlukan negara lain dan mereka tidak dapat memproduksi barang tersebut atau produksinya tidak dapat memenuhi keperluan dalam negeri. Faktor yang lebih penting lagi adalah kemampuan dari Negara tersebut untuk mengeluarkan barang-barang yang dapat bersaing dalam pasaran luar negeri. Maksudnya, mutu dan harga barang yang diekspor tersebut haruslah paling sedikit sama baiknya dengan yang diperjualbelikan dalam pasaran luar negeri. Cita rasa masyarakat di luar negeri terhadap barang yang dapat diekspor ke luar negara sangat penting peranannya dalam menentukan ekspor sesuatu negara.Secara umum boleh dikatakan bahwa semakin banyak jenis barang yang mempunyai keistimewaan yang sedemikian yang dihasilkan oleh suatu negara, semakin banyak ekspor yang dapat dilakukan.

Menurut Mankiw (2006), berbagai faktor yang dapat mempengaruhi ekspor, impor, dan ekspor neto suatu negara, meliputi: Selera konsumen terhadap barang-barang produksi dalam negeri dan luar negeri, Harga barang-barang di dalam dan di luar negeri, Kurs yang menentukan jumlah mata uang domestik yang dibutuhkan untuk membeli mata uang asing, pendapatan konsumen di dalam negeri dan luar negri, ongkos angkutan barang antarnegara, dan Kebijakan pemerintah mengenai perdagangan internasional.

Besarnya impor suatu negara tergantung pada pendapatan, di mana semakin tinggi pendapatan maka makin tinggi impor baik berupa barang maupun jasa sebagai akibat perkembangan aktivitas perekonomian. Faktor lain yang juga

20 mempengaruhi impor adalah daya saing produksi dalam negeri, selera masyarakat dan faktor lainnya.

2.1.5. Tenaga Kerja

Tenaga kerja adalah penduduk dalam usia kerja (berusia 15-64 tahun) atau jumlah seluruh penduduk dalam suatu negara yang dapat memproduksi barang jasa jika ada permintaan terhadap mereka, dan jika mereka mau berpartisipasi dalam aktivitas tersebut.

Jumlah atau besarnya penduduk umumnya dikaitkan dengan pertumbuhan pendapatan per kapita suatu negara, yang secara kasar mencerminkan kemajuan perekonomian negara.Ada pendapat yang mengatakan bahwa jumlah penduduk yang besar sangat menguntungkan bagi pembangunan ekonomi. Tetapi ada juga yang berpendapat lain, bahwa justru penduduk yang jumlahnya sedikit yang dapat mempercepat proses pembangunan ekonomi ke arah yang lebih baik. Ada pula pendapat yang mengatakan bahwa jumlah penduduk suatu negara harus seimbang dengan jumlah sumber-sumber ekonominya, baru dapat diperoleh kenaikan pendapatan nasionalnya.Ini berarti jumlah penduduk tidak boleh terlampau sedikit tetapi juga tidak boleh terlampau banyak.

Jumlah penduduk yang makin besar telah membawa akibat jumlah angkatan kerja yang makin besar pula.Ini berarti makin besar pula jumlah orang yang mencari pekerjaan atau menganggur.Agar dapat dicapai keadaan yang seimbang, seharusnya mereka semua dapat tertampung dalam suatu pekerjaan yang cocok dan sesuai dengan keinginan serta ketrampilan mereka. Ini akan membawa konsekuensi bahwa perekonomian harus selalu menyediakan lapangan pekerjaan bagi angkatan kerja baru.

21 Tenaga kerja, sebagai salah satu modal dasar pembangunan tidak akan efektif bila tidak tidak memiliki kualitas sebagaimana yang diharapkan. Kualitas tenaga kerja tergantung pada sebagian besar dari tingkat pendidikan yang dimiliki tenaga kerja. Banyak lulusan sarjana pada saat ini belum memiliki pekerjaan tetap atau sering disebut sebagai pengangguran, tersedianya tenaga kerja dan lapangan pekerjaan yang dapat menampung tenaga kerja yang tersedia akan memunculkan tingkat pengangguran.

Terdapat dua faktor yang mempengaruhi keadaan ketenagakerjaan, yaitu faktor permintaan dan penawaran.Faktor permintaan dipengaruhi oleh dinamika pembangunan ekonomi, sedangkan faktor penawaran ditentukan oleh perubahan struktur umur penduduk. Sesuai dengan Konvensi International Labour Organization (ILO), batasan penduduk usia kerja yang digunakan di sini adalah penduduk yang berusia 15 tahun ke atas. Penduduk usia kerja dibedakan menjadi dua kelompok, yaitu Angkatan Kerja dan Bukan Angkatan Kerja. Angkatan kerja adalah penduduk yang aktif secara ekonomi, yaitu mereka yang bekerja dan mencari pekerjaan, sedangkan bukan angkatan kerja adalah penduduk yang tidak aktif secara ekonomi dengan kegiatan antara lain, sekolah, mengurus rumah tangga dan lainnya.

Teori penting yang berkaitan dengan masalah ketenagakerjaan adalah teori Lewis (1959) yang mengemukakan bahwa kelebihan pekerja satu sektor akan memberikan andil terhadap pertumbuhan output dan penyediaan pekerja di sektor lain. Menurut Lewis, adanya kelebihan penawaran pekerja tidak memberikan masalah pada pembangunan ekonomi. Sebaiknya kelebihan pekerja justru merupakan modal untuk mengakumulasi pendapatan, dengan asumsi bahwa perpindahan pekerja dari sektor subsisten ke sektor kapitalis

22 modern berjalan lancar dan perpindahan tersebut tidak akan pernah menjadi “terlalu banyak”.

2.1.6. Investasi

Pengertian investasi adalah pengeluaran-pengeluaran yang ditujukan untuk meningkatkan atau mempertahankan persediaan barang modal (capital stock)terdiri dari pabrik, mesin kantor, dan produk-produk tahan lama lainnya. Menurut Tulus (2001) di dalam neraca nasional atau struktur PDB menurut penggunaannya, investasi didefinisikan sebagai pembentukan modal/capital tetap domestik (domestic fixed capital formation).Investasi dapat dibedakan antara investasi bruto (pembentukan modal tetap domestik bruto) dan investasi netto (pembentukan modal tetap domestik netto).

Jenis investasi dapat dibedakan atas public investment dan private investment, domestic dan foreign investment, gross investment dan net investment.Public investment adalah investasi atau penanaman modal yang dilakukan oleh pemerintah, baik pemerintah pusat maupun daerah dan sifatnya resmi.Sedangkan private investment adalah investasi yang dilaksanakan oleh pihak swasta.Domestic investment adalah penanaman modal dalam negeri, sedangkan foreign investment adalah penanaman modal asing.Gross investment adalah total seluruh investasi yang dilaksanakan pada suatu waktu, baik itu autonomous maupun induced, atau private maupun public.Sedangkan net investment adalah selisih antara investasi bruto dengan penyusutan.

Menurut Irawan dan Suparmoko (1992), ada beberapa teori yang dapat menjelaskan seberapa besar tingkat investasi yang dapat diusahakan untuk mempercepat pertumbuhan ekonomi suatu negara ataupun wilayah, yaitu :

23 Teori ini berpendapat bahwa negara yang terbelakang sebaiknya jangan mengadakan industrialisasi cepat-cepat sebab resiko dan kekeliruan-kekeliruan akan terlalu besar untuk dipikul. Injeksi kapital yang banyak adalah kurang baik sampai perekonomian tersebut mampu menyerapnya.Pemilihan teknik-teknik produksi dan investasi didasarkan pada biaya-biaya relatif daripada faktor-faktor produksi.Harus diusahakan untuk memajukan industri-industri kecil, pembangunan masyarakat desa yang menggunakan kelebihan tenaga buruh. Kegiatan yang membutuhkan kapital yang banyak akan diusahakan bila keuntungan melebihi dari kegiatan yang sifatnya padat karya (labor intensive).

b) Teori Dorongan Besar (Big Push)

Teori ini secara singkat mengatakan bahwa bila hanya ada sedikit-sedikit usaha untuk menaikkan pendapatan, hal ini hanya mendorong pertambahan penduduk saja yang nantinya akan menghambat kenaikan pendapatan perkapita. Oleh karena itu, usaha harus dilaksanakan secara besar-besaran untuk mengatasi perubahan-perubahan penduduk.Implikasinya ialah harus diadakan investasi besar-besaran untuk menghilangkan kemiskinan, memaksimumkan output dengan menggunakan teknik yang paling produktif yang kadang-kadang membutuhkan kapital yang besar.Konsentrasi pada investasi yang selanjutnya menghasilkan alat-alat kapital untuk mempertahankan pendapatan dan pertumbuhan output.Konsumsi sebaliknya ditekan, sehingga investasi dapat terus ada. Titik berat pada “economic of scale”

24 yang berupa produksi massa(large scale production) dan tentunya juga membutuhkan capital yang banyak.

c) Teori Pembangunan Seimbang (Balanced Growth)

Teori ini pertama kali dikemukakan oleh Rosenstein-Rodan (1953), yang menitikberatkan bahwa perekonomian itu ada kemungkinan untuk berkembang apabila ada perimbangan yang baik antara berbagai-bagai sektor di dalam perekonomian. Dengan pertumbuhan seimbang (balanced growth) ini diartikan bahwa perkembangan ekonomi tidak akan berhasil bila investasi hanya sebatas pada “titik pertumbuhan” (growing point) tertentu atau sektor-sektor yang sedang berkembang saja, sebab sektor-sektor lain berhubungan erat. Investasi harus disebarkan pada semua sektor sehingga memperluas pasar antara satu sektor dengan sektor lainnya. Makin erat hubungan saling ketergantungan antar berbagai sektor maka pasar akan semakin kuat. Untuk mewujudkan teori ini tentu saja harus didukung oleh investasi yang besar.

d) Teori Pembangunan Tidak Seimbang (Unbalanced Growth)

Teori ini dikemukakan oleh Hirschman (1992) yang pada awalnya mengkritik teori pembangunan seimbang.Menurutnya bahwa masyarakat yang masih rendah tingkat pendapatannya tidak dapat merubah sistem perekonomian yang tradisional menjadi sistem yang modern.Disamping itu, kapital yang besar tidak dapat disediakan oleh negara yang masih berkembang. Justru dengan tidak adanya keseimbangan akan mendorong kemajuan ekonomi yang lebih cepat dan biaya-biaya ekspansi dapat diminimumkan. Bila satu sektor masih

25 rendah outputnya maka akan tetap ada permintaan yang banyak di sektor lain dan akan ada suatu keuntungan super normal pada sektor yang rendah outputnya itu.

2.2. Tinjauan Empiris

Penelitian tentang pengaruh ekspor neto, tenaga kerja, dan investasi telah banyak dilakukan di Indonesia.Penelitian-penelitian tersebut menggunakan variabel-variabel yangbervariatif. Variabel tersebut diantaranya :nilai tukar, pengeluaran pemerintah, tingkat pendidikan pekerja, dan pengeluaran pendidikan.

Walaupun dasar teori yang digunakan relatif sama, namun sebagian besar kesimpulan tidakmenunjukkan hasil yang sama. Untuk lebih jelasnya dapat dilihat pada tabel dibawah ini :

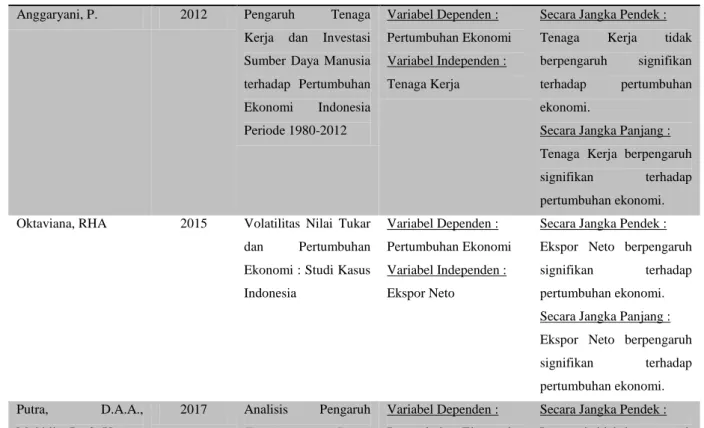

Tabel 5.Review Penelitian Terdahulu

Nama Peneliti Tahun Judul Variabel yang

digunakan Hasil

Anggaryani, P. 2012 Pengaruh Tenaga

Kerja dan Investasi Sumber Daya Manusia terhadap Pertumbuhan Ekonomi Indonesia Periode 1980-2012 Variabel Dependen : Pertumbuhan Ekonomi Variabel Independen : Tenaga Kerja

Secara Jangka Pendek : Tenaga Kerja tidak berpengaruh signifikan terhadap pertumbuhan ekonomi.

Secara Jangka Panjang : Tenaga Kerja berpengaruh signifikan terhadap pertumbuhan ekonomi. Oktaviana, RHA 2015 Volatilitas Nilai Tukar

dan Pertumbuhan Ekonomi : Studi Kasus Indonesia

Variabel Dependen : Pertumbuhan Ekonomi Variabel Independen : Ekspor Neto

Secara Jangka Pendek : Ekspor Neto berpengaruh signifikan terhadap pertumbuhan ekonomi. Secara Jangka Panjang : Ekspor Neto berpengaruh signifikan terhadap pertumbuhan ekonomi. Putra, D.A.A.,

Mukhlis, I., & Utomo, S.H 2017 Analisis Pengaruh Foreign Direct Investment, Nilai Variabel Dependen : Pertumbuhan Ekonomi Variabel Independen :

Secara Jangka Pendek : Investasi tidak berpengaruh signifikan terhadap

26 Tukar, dan Government Expenditure terhadap Pertumbuhan Ekonomi di Indonesia

Investasi pertumbuhan ekonomi. Secara Jangka Panjang : Investasi berpengaruh signifikan terhadap pertumbuhan ekonomi. Mutiarasari, et al. 2016 Pengaruh Investasi,

Tenaga Kerja dan Pengeluaran Pemerintah terhadap Pertumbuhan Ekonomi di Indonesiaa Variabel Dependen : Pertumbuhan Ekonomi Variabel Independen : Investasi

Secara Jangka Pendek : Investasi berpengaruh secara signifikan terhadap pertumbuhan ekonomi. Secara Jangka Panjang : Investasi berpengaruh secara signifikan terhadap pertumbuhan ekonomi.

2.3. Kerangka Berpikir

Kerangka Konsep yang dapat dibentuk dari penelitian ini adalah :

Independen Dependen

Hipotesis adalah jawaban sementara atau kesimpulan yang diambil untuk menjawab permasalahan yang diajukan dalam suatu penelitian yang sebenarnya masih harus diuji secara empiris.Hipotesis yang dimaksud merupakan dugaan yang mungkin benar atau mungkin salah. Maka berdasarkan kajian teori yang dijabarkan di atas, hipotesis yang dibuat untuk penelitian ini adalah :

H3 H2 H1 Ekspor Neto (X1) Tenaga Kerja (X2) Investasi (X3) Pertumbuhan Ekonomi (Y)

27 1. H1 : Ekspor neto diduga berpengaruh signifikan terhadap pertumbuhan

ekonomi selama periode 1987-2016.

2. H2 : Tenaga kerja diduga berpengaruh positif terhadap pertumbuhan ekonomi selama periode 1987-2016.

3. H3 : Investasi diduga berpengaruh positif terhadap pertumbuhan ekonomi selama periode 1987-2016.

28

3. METODE PENELITIAN

3.1. Populasi dan Sampel

Penelitian ini adalah deskriptif kuantitatif.Populasi yang digunakan adalah data PDB, ekspor neto, tenaga kerja, dan investasi yang diperoleh dari World Bank dan Badan Pusat Statistik (data sekunder) periode 1987 sampai dengan 2016.Teknik pengambilan sampel dengan menggunakansampel jenuh.Sampel jenuh merupakan sampel yang mewakili populasi, dimana biasanya hanyadigunakan jika populasi kurang dari 100.Sehingga pada akhirnya diperoleh jumlah sampelsebanyak 30 data.

3.2. Metode Analisis Data

Metode analisis yang digunakan oleh penulis untuk menerangkan kerangka dasar perhitungan hubungan antara variabel dependen dan variabel independen didasarkan pada model ekonometrika dengan meregresikan variabel-variabel yang ada dengan menggunakan metode Vector Error Correction Model (VECM).

Vector Error Correction Model (VECM) dilakukan apabila semua variabel stasioner pada first difference, tidak mengandung unitroot dan berkointegrasi.Spesifikasi VECM merestriksi hubunganperilaku jangka panjang antar variabel yang ada agar konvergen kedalam hubungan kointegrasi namun tetap membiarkan perubahan-perubahan dinamis di dalam jangka pendek.Selain itu,

VECMdigunakan untuk melihat tingkat perubahan tertentu dengan analisisImpulse Respond Function dan Variance Decomposition.

3.3. Metode Analisis Vector Error Correction Model (VECM)

Berdasarkan tujuan penelitian ini, dan didasarkan pada teori dalam buku berjudul Ekonometrika dan Aplikasi dalam Ekonomi, maka teknik analisis data yang digunakan dalam penelitian ini terdiri dari beberapa tahap, antara lain:

29 a. Uji Stasioneritas Data

Data ekonomi time series pada umumnya bersifat stokastik (memiliki trend yang tidak stasioner/data tersebut memiliki akar unit).Jika data memiliki akar unit, maka nilainya cenderung berfluktuasi tidak di sekitar nilai rata-ratanya sehingga menyulitkan dalam mengestimasi suatu model. Uji akar unit merupakan salah satu konsep yang akhir-akhir ini semakin popular di pakai untuk menguji kestasioneran data time series. Uji ini dikembangkan oleh Dickey dan Fuller, dengan menggunakan Augmented Dickey Fuller Test (ADF).Uji stasioneritas yang akan digunakan adalah uji ADF dengan menggunakan taraf nyata 5%.

b. Uji Panjang Lag Optimal

Estimasi VAR sangat peka terhadap panjang lag yang digunakan. Penentuan jumlah lag (ordo) yang akan digunakan dalam model VAR dapat ditentukan berdasarkan kriteria Akaike Information Criterion (AIC), Schwarz Information Criterion (SC), ataupun Hannan Quinnon (HQ). Selain itu pengujian panjang lag optimal sangat berguna untuk menghilangkan masalah autokorelasi dalam sistem VAR, sehingga dengan digunakannya lag optimal diharapkan tidak lagi muncul masalah autokorelasi.

c. Uji Stabilitas Model VAR

Stabilitas VAR perlu diuji terlebih dahulu sebelum melakukan analisis lebih jauh, karena jika estimasi VAR yang akan dikombinasikan dengan model koreksi kesalahan tidak stabil, maka Impulse Response Function dan Variance Decomposition menjadi tidak valid.

30 d. Uji Kointegrasi (Johansen Cointegration Test)

Sebagaimana dinyatakan oleh Engle-Granger, keberadaan variabel non-stasioner menyebabkan kemungkinan besar adanya hubungan jangka panjang diantara variabel dalam sistem.Uji kointegrasi dilakukan untuk mengetahui keberadaan hubungan antar variabel, khususnya dalam jangka panjang.Jika terdapat kointegrasi pada variabel-variabel yang digunakan dalam model, maka dapat dipastikan adanya hubungan jangka panjang diantara variabel.Metode yang dapat digunakan dalam menguji keberadaan kointegrasi ini adalah metode Johansen Cointegration Test.

e. Analisis Kausalitas Granger (Granger Causality Test)

Uji kausalitas dilakukan untuk mengetahui apakah suatu variabel endogen dapat diperlakukan sebagai variabel eksogen.Hal ini bermula dari ketidaktahuan pengaruh antar variabel.Jika ada dua variabel y dan z, maka apakah y menyebabkan z atau z menyebabkan y atau berlaku keduanya atau tidak ada hubungan keduanya. Variabel y menyebabkan variabel z artinya berapa banyak nilai z pada periode sekarang dapat dijelaskan oleh niai z pada periode sebelumnya dan nilai y pada periode sebelumnya. f. Model Empiris VECM

Setelah diketahui adanya kointegrasi maka proses uji selanjutnya dilakukan dengan menggunakan metode error correction. Jika ada perbedaan derajat integrasi antar variabel uji, pengujian dilakukan secara bersamaan antara persamaan jangka panjang dengan persamaan error correction, setelah diketahui bahwa dalam variabel terjadi kointegrasi.Perbedaan derajat integrasi untuk variabel yang terkointegrasi disebut sebagai multicointegration.Namun, jika tidak ditemui fenomena

31 kointegrasi, maka pengujian dilanjutkan dengan menggunakan variabel first difference.

VECM merupakan bentuk VAR yang terestriksi karena keberadaan bentuk data yang tidak stasioner namun terkointegrasi.VECM sering disebut sebagai desain VAR bagi series non-stasioner yang memiliki hubungan kointegrasi.Spesifikasi VECM merestriksi hubungan jangka panjang variabel-variabel endogen agar konvergen ke dalam hubungan kointegrasinya, namun tetap membiarkan keberadaan dinamisasi jangka pendek.

g. Analisis Impuls Response Function

Analisis IRF adalah metode yang digunakan untuk menentukan respon suatu variabel endogen terhadap guncangan (shock) variabel tertentu. IRF juga digunakan untuk melihat guncangan dari satu variabel lain dan berapa lama pengaruh tersebut terjadi. Melalui IRF, respon sebuah perubahan independen sebesar satu standar deviasi dapat ditinjau. IRF menelusuri dampak gangguan sebesar satu standar kesalahan (standard error) sebagai inovasi pada suatu variabel endogen terhadap variabel endogen yang lain. Suatu inovasi pada satu variabel, secara langsung akan berdampak pada variabel yang bersangkutan, kemudian dilanjutkan ke semua variabel endogen yang lain melalui struktur dinamik dari VAR.

h. Analisis Variance Decomposition

Forecast Error Variance Decomposition (FEVD) peramalan menguraikan inovasi pada suatu variabel terhadap komponen-komponen variabel lain yang berisi proporsi pergerakan secara berurutan yang diakibatkan oleh guncangan sendiri dan variabel lain.

32

4. HASIL PENELITIAN DAN PEMBAHASAN

4.1. Uji Stasioneritas Data

Tahap pertama yang harus dilalui untuk mendapatkan estimasi VECM adalah pengujian stasioneritas data masing-masing variabel, baik variabel dependen, maupun variabel independen.Seperti yang telah dijelaskan di atas, data stasioner dibutuhkan untuk mempengaruhi hasil pengujian estimasi VECM.

Dalam penelitian ini, untuk mendeteksi stasioner atau tidaknya masing-masing data variabel, maka digunakan uji ADF (Augmented Dickey Fuller) dengan menggunakan model intercept. Panduan yang diambil adalah jika nilai ADF lebih besar dari nilai kritis (5%), maka menerima Ho yang berarti terdapat akar unit dan tidak stasioner.Sebaliknya, jika nilai ADF lebih kecil dari nilai kritis (5%), maka menolak Ho yang berarti tidak ada akar unit dan stasioner.

Tabel 6.

Uji Stasioneritas pada Tingkat Level

Variabel Uji Akar Unit Tingkat Level

ADF Critical Values 5% Prob

PDB -2.271831 -2.967767 0.1873

EKSPORNETO -2.033238 -2.967767 0.2718

TK 0.776709 -2.967767 0.9918

INVESTASI 0.174198 -2.967767 0.9660

Dalam tabel diatas terlihat bahwa semua variabel tidak stasioner pada tingkat pengujian ADF model intercept pada tingkat level, karena nilai ADF lebih besar daripada critical values. Maka sesuai penjelasan Kusumo (2011), solusinya adalah melakukan diferensi data pada tingkat first difference.Hasil uji ADF tingkat first difference dapat ditunjukkan dalam tabel 7.sebagai berikut:

33

Tabel 7.

Uji Stasioneritas pada Tingkat First Difference

Variabel Uji Akar Unit Tingkat 1

st

Difference

ADF Critical Values 5% Prob

PDB -8.568952 -2.971853 0.0000

EKSPORNETO -5.619487 -2.971853 0.0001

TK -4.366325 -2.971853 0.0019

INVESTASI -5.844712 -2.971853 0.0000

Dari tabel 7.diatas dapat diketahui bahwa semua variabel yang digunakan dalam penelitian ini sudah stasioner pada tingkat first difference. Hal tersebut dapat diketahui pada masing-masing variabel, yaitu:

a. Variabel PDB pada tingkat pengujian ADF model intercept pada tingkat first difference menunjukkan bahwa nilai ADF lebih kecil daripada Ctitical Value 5 persen, yaitu -8,568952< -2,971853 yang artinya, Ho ditolak atau dengan kata lain, data telah stasioner.

b. Variabel ekspor neto pada tingkat pengujian ADF model intercept pada tingkat first difference menunjukkan bahwa nilai lebih kecil daripada Critical Value 5 persen, yaitu -5,619487< -2,971853 yang artinya, Ho ditolak atau dengan kata lain, data telah stasioner.

c. Variabel tenaga kerja pada tingkat pengujian ADF model intercept pada tingkat first difference menunjukkan bahwa nilai ADF lebih kecil daripada Critical Value 5 persen, yaitu -4,366325 < -2,971853 yang artinya, Ho ditolak atau dengan kata lain, data telah stasioner.

d. Variabel investasi pada tingkat pengujian ADF model intercept pada tingkat first difference menunjukkan bahwa nilai ADF lebih kecil daripada Critical Value 5 persen, yaitu -5,844712 < -2,971853 yang artinya, Ho ditolak atau dengan kata lan, data telah stasioner.

34 Dari pengujian data diatas, semua variabel telah memenuhi persyaratan stasioneritas data uji ADF dimana, nlai ADF lebih kecil daripada Critical Value 5 persen pada tingkat first difference.Oleh karena semua variabel data sudah stasioner pada tingkat first difference, maka dapat dilakukan langkah selanjutnya dalam estimasi VECM, yaitu penentuan panjang lag optimal.

4.2. Uji Panjang Lag Optimal

Dalam penelitian ini, penentuan panjang lag dilakukan dengan melihat nilai pada Likehood Ratio (LR), Final Prediction Error (FPE), Akaike Information Crition (AIC), Schwarz Information Crition (SC), dan Hannan-Quin Crition (HQ). Penentuan lag yang dipilih ditentukan berdasarkan lag yang paling banyak memiliki tanda bintang. Jika uji panjang lag menunjukkan bahwa sebagian besar tanda bintang berada pada lag yang sama, maka panjang lag berada pada lag tersebut.

Tabel 8.

Uji Panjang Lag Optimal

VAR Lag Order Selection Criteria

Endogenous variables: D(PDB) D(EKSPORNETO) D(TK) D(INVESTASI) Exogenous variables: C

Date: 12/25/18 Time: 05:59 Sample: 1987 2016

Included observations: 26

Lag LogL LR FPE AIC SC HQ

0 -2384.278 NA 7.18e+74 183.7137 183.9072* 183.7694 1 -2372.355 19.26020 1.00e+75 184.0273 184.9951 184.3060 2 -2357.029 20.04209 1.17e+75 184.0791 185.8211 184.5807 3 -2324.218 32.81092* 4.21e+74* 182.7860* 185.3022 183.5105*

* indicates lag order selected by the criterion

LR: sequential modified LR test statistic (each test at 5% level) FPE: Final prediction error

AIC: Akaike information criterion SC: Schwarz information criterion HQ: Hannan-Quinn information criterion

Dari tabel 8 diatas, dapat diketahui bahwa panjang lag optimal terletak pada lag 3. Pemilihan lag 3 sebagai lag optimal karena berdasarkan hasil eviews bahwa

35 jumlah bintang terbanyak berada pada lag 3. Kemudian, karena panjang lag optimal sudah ditemukan, maka dapat dilakukan pengujian selanjutnya, yaitu uji stabilitas model VAR.

4.3. Uji Stabilitas Model Var

Untuk menguji stabil atau tidaknya estimasi VAR yang telah dibentuk maka dilakukan pengecekan kondisi VAR Stability berupa roots of characteristic polynominal. Suatu sistem VAR dikatakan stabil apabila seluruh roots-nya memiliki modulus kurang dari satu.

Tabel 9. Uji Stabilitas VAR

Roots of Characteristic Polynomial

Endogenous variables: D(PDB) D(EKSPORNETO) D(TK) D(INVESTASI) Exogenous variables: C Lag specification: 1 3 Date: 12/25/18 Time: 06:00 Root Modulus -0.445689 - 0.835044i 0.946540 -0.445689 + 0.835044i 0.946540 0.226357 - 0.878183i 0.906886 0.226357 + 0.878183i 0.906886 -0.834570 - 0.008811i 0.834616 -0.834570 + 0.008811i 0.834616 0.563329 - 0.521573i 0.767710 0.563329 + 0.521573i 0.767710 0.708856 0.708856 -0.460616 - 0.373740i 0.593168 -0.460616 + 0.373740i 0.593168 0.382446 0.382446

No root lies outside the unit circle. VAR satisfies the stability condition.

Berdasarkan hasil uji stabilitas model VAR diatas, model VAR yang dibentuk sudah stabil pada lag optimalnya. Jadi, estimasi model VAR yang akan digunakan untuk analisis IRF dan VD stabil dan valid.

36

4.4. Uji Kointegrasi (Johansen Cointegration Test)

Tahap uji selanjutnyaadalah pengujian kointegrasi. Pengujian kointegrasi dimaksud untuk mengetahui hubungan dalam jangka panjang masing-masing variabel.Syarat dalam estimasi VECM, yaitu ada hubungan kointegrasi di dalamnya. Apabila tidak terdapat hubungan kintegrasi, maka estimasi VECM batal digunakan, melainkan harus menggunakan model VAR (Vector Atouregression).Hasil uji kointegrasi ditunjukkan oleh tabel 5.4 sebagai berikut:

Tabel 10.

Uji Kointegrasi (Johansen Cointegration Test)

Date: 12/25/18 Time: 06:01 Sample (adjusted): 1991 2016

Included observations: 26 after adjustments Trend assumption: Linear deterministic trend Series: PDB EKSPORNETO TK INVESTASI Lags interval (in first differences): 1 to 3

Unrestricted Cointegration Rank Test (Trace)

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.**

None * 0.772588 62.27653 47.85613 0.0013

At most 1 0.470533 23.77079 29.79707 0.2103

At most 2 0.242829 7.237789 15.49471 0.5502

At most 3 0.000210 0.005473 3.841466 0.9403

Trace test indicates 1 cointegrating eqn(s) at the 0.05 level * denotes rejection of the hypothesis at the 0.05 level **MacKinnon-Haug-Michelis (1999) p-values

Unrestricted Cointegration Rank Test (Maximum Eigenvalue)

Hypothesized Max-Eigen 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.**

None * 0.772588 38.50575 27.58434 0.0014

At most 1 0.470533 16.53300 21.13162 0.1952

At most 2 0.242829 7.232316 14.26460 0.4620

At most 3 0.000210 0.005473 3.841466 0.9403

Max-eigenvalue test indicates 1 cointegrating eqn(s) at the 0.05 level * denotes rejection of the hypothesis at the 0.05 level

37 Dari tabel 10.diatas, dapat dijelaskan bahwa dalam taraf uji 5 persen (0,05), terdapat dua kointegrasi. Hal tersebut dapat terbukti dari nilai trace statistic 62,27653 lebih besar dari Critical Value 0,05, yaitu 47,85613 dan nilai trace statistic 38.50575lebih besar dari Critical Value 0,05, yaitu 27.58434yang artinya variabel-variabel yang digunakan memiliki hubungan dalam jangka panjang (kointegrasi) satu dengan lainnya. Selain itu, Oleh karena itu, estimasi VECM dalam penelitian ini dapat digunakan.

4.5. Analisis Kausalitas Granger (Granger Causality Test)

Uji kausalitas granger dimaksud untuk mengetahui hubungan sebab akibat dari masing-masing variabel independen terhadap variabel dependen.Dalam penelitian ini, uji kausalitas lebih ditujukan pada faktor-faktor penyebab terjadinya PDB di Indonesia, yaitu ekspor neto, tenaga kerja, dan investasi yang mempengaruhi PDB. Taraf uji yang digunakan dalam uji kasualitas granger ini, yaitu pada tingkat kepercayaan 0,05 (5 persen) dan panjang lag sampai pada lag 3 sesuai pengujian panjang lag optimum yang telah dilakukan. Hasil uji kausalitas granger ditunjukkan dalam tabel 11.sebagai berikut:

Tabel 11.

Analisis Kausalitas Granger (Granger Causality Test)

Pairwise Granger Causality Tests Date: 12/25/18 Time: 06:02 Sample: 1987 2016

Lags: 3

Null Hypothesis: Obs F-Statistic Prob.

EKSPORNETO does not Granger Cause PDB 27 1.37464 0.2793

PDB does not Granger Cause EKSPORNETO 0.68570 0.5712

TK does not Granger Cause PDB 27 3.27548 0.0424

PDB does not Granger Cause TK 1.77431 0.1845

INVESTASI does not Granger Cause PDB 27 4.81733 0.0110

PDB does not Granger Cause INVESTASI 1.47966 0.2503

TK does not Granger Cause EKSPORNETO 27 1.07584 0.3818

38

INVESTASI does not Granger Cause EKSPORNETO 27 0.10304 0.9573

EKSPORNETO does not Granger Cause INVESTASI 3.38312 0.0384

INVESTASI does not Granger Cause TK 27 0.51479 0.6768

TK does not Granger Cause INVESTASI 1.45458 0.2569

Nilai probabilitas yang terdapat dalam penelitian kausalitas granger perlu diperhatikan. Jika nilai probabilitas lebih besar 0,05 maka disimpulkan tidak terjadi kausalitas antar variabel. Hipotesis yang digunakan:

Ho :Variabel dependen tidak secara signifikan dipengaruhi oleh variabel independen.

H1 :Variabel dependen secara signifikan dipengaruhi oleh variabel

independen.

Dari tabel diatas dapat dilihat bahwa variabel ekspor neto secara statistik tidak signifikan mempengaruhi PDBkarena nilai Prob lebih dari 0,05 yaitu 0,2793 sehingga menerima hipotesis nol. Sedangkan PDB secara statistik tidak signifikan mempengaruhi ekspor netokarena nilai Prob lebih besar dari 0,05 yaitu 0,5712 sehingga menerima hipotesis nol. Dengan demikian, dapat disimpulkan bahwa tidak terjadi kausalitas antara variabel ekspor neto dan PDB.

Variabel tenaga kerja secara statistik signifikan mempengaruhi PDBkarena nilai Prob kurang dari 0.05 yaitu 0.0424 (menolak hipotesis nol). Sedangkan variabel PDB secara statistik tidak signifikan mempengaruhi tenaga kerja yang dibuktikan dengan nilai Prob lebih dari 0,05 yaitu 0.1845sehingga menerima hipotesis nol. Sehingga dapat disimpulkan bahwa terjadi kausalitas searah untuk variabel tenaga kerja dan PDB.

Variabel investasi secara statistik signifikan mempengaruhi PDB karena nilai Prob kurang dari 0,05 yaitu 0.0110sehingga menolak hipotesis nol. Sedangkan PDB secara statistik tidak signifikan mempengaruhi investasi yang karena nilai Prob lebih

39 besar dari 0,05 yaitu 0.2503sehingga menerima hipotesis nol. Dengan demikian, dapat disimpulkan bahwa terjadi kausalitas satu arah antara variabel investasi dan PDB, dan tidak terjadi sebaliknya.

4.6. Model Empiris VECM

Setelah didapati hubungan kointegrasi pada variabel penelitian, maka tahap selanjutnya adalah membentuk model VECM. Penggunaan estimasi VECM sesuai dengan rumusan masalah dalam penelitian ini, yaitu untuk mengidentifikasi hubungan jangka pendek dan jangka panjang pengaruh variabel independen terhadap variabel dependen.

Tabel 12.

Hasil Estimasi VECM dalam Jangka Pendek

Variabel Koefisien t-statistik CointEq1 -3.630410 [-4.67102] D(PDB(-1)) 1.988356 [ 3.42545] D(PDB(-2)) 1.598643 [ 3.85029] D(PDB(-3)) 0.944104 [ 3.67363] D(EKSPORNETO(-1)) -1.18E+08 [-5.54560] D(EKSPORNETO(-2)) -75450858 [-3.88697] D(EKSPORNETO(-3)) -72913921 [-3.25919] D(TK(-1)) -4.62E+09 [-3.13337] D(TK(-2)) 1.54E+09 [ 1.05125] D(TK(-3)) 1.24E+09 [ 0.84090] D(INVESTASI(-1)) -3.04E+08 [-4.49368] D(INVESTASI(-2)) -2.89E+08 [-4.78804] D(INVESTASI(-3)) -69258620 [-1.01248]

Dari tabel estimasi VECM dalam jangka pendek di atas, dapat dijelaskan bahwa variabel ekspor neto pada lag 1, 2, dan 3 berpengaruh signifikan terhadap PDB karena nilai t-statistik parsial variabel ekspor neto pada lag 1, 2, dan 3 lebih besar dari 2 yang artinya Ho ditolak dan H1 diterima dengan kata lain variabel ekspor

neto berpengaruh signifikan terhadap PDB dalam jangka pendek.

Dari tabel estimasi VECM dalam jangka pendek di atas, dapat dijelaskan bahwa variabel tenaga kerja pada lag 1 berpengaruh signifikan terhadap PDB karena

40 nilai t-statistik parsial variabel tenaga kerja pada lag 1 sebesar -3.13337atau lebih besar dari 2 yang artinya Ho ditolak dan H1 diterima dengan kata lain variabel tenaga

kerja berpengaruh signifikan terhadap PDB dalam jangka pendek.

Dari tabel estimasi VECM dalam jangka pendek tersebut, dapat dilihat bahwa variabel investasi pada lag 1 dan lag 2 berpengaruh signifikan terhadap PDB karena nilai t-statistik parsial variabel ekspor neto pada lag 1 dan lag 2 sebesar-4.49368 dan -4.78804atau lebih besar dari 2 yang artinya Ho ditolak dan H1 diterima dengan kata

lain variabel investasi berpengaruh signifikan terhadap PDB dalam jangka pendek.

Tabel 13.

Hasil Estimasi VECM dalam Jangka Panjang

Variabel Koefisien t-statistik EKSPORNETO(-1) -33622159 [-6.48152] TK(-1) -1.51E+08 [-2.98946] INVESTASI (-1) -69107338 [-4.85164]

Selanjutnya, dalam jangka panjang (tiga puluh tahun sesuai periode penelitian, yaitu 1987-2016) diketahui bahwa variabel ekspor neto, tenaga kerja dan investasi berpengaruh signifikan terhadap PDB.

Hasil estimasi VECM jangka pendek dan jangka panjang di atas, merupakan hasil yang valid dimana, diketahui dari nilai koefisien determinasi Rsquared sebesar 0,91 persen atau 91 persen dari 1,00 persen atau 100 persen dimana, perubahan variabel dependen (PDB) mampu dijelaskan oleh variabel independennya (ekspor neto, tenaga kerja, investasi) sebesar 91 persen dari maksimal 100 persen.

4.7. Analisis Impuls Response Function

Impulse Responce Function (IRF) digunakan untuk mengGambarkan tingkat laju shock dari variabel yang digunakan dalam penelitian.Perilaku dinamis dari model VECM dapat dilihat melalui respon dari setiap variabel terhadap shock dari

41 variabel tersebut maupun terhadap variabel endogen lainnya.Dalam model ini response dari perubahan masing-masing variabel dengan adanya informasi baru diukur dengan 1-standar deviasi. Sumbu horizontal merupakan waktu dalam periode hari ke depan setelah terjadinya shock, sedangkan sumbu vertikal adalah nilai respon. Secara mendasar dalam analisis ini akan diketahui respon positif atau negatif dari suatu variabel terhadap variabel lainnya.

Impulse Response Function memberikan Gambaran bagaimana respon dari suatu variabel di masa mendatang jika terjadi gangguan pada satu variabel lainnya.Untuk memudahkan interpretasi, hasil analisis disajikan dalam bentuk grafik di bawah ini dalam 10 periode. Hasil pengujian ini berupa grafik dimana grafik respon tersebut akan menunjukkan respon positif atau negatif dari variabel yang digunakan.

Gambar 1.

Hasil Analisis IRF Ekspor Netoterhadap shockPDB -80,000,000 -40,000,000 0 40,000,000 80,000,000 120,000,000 1 2 3 4 5 6 7 8 9 10 Response of EKSPORNETO to PDB

42 Dari gambar 1.di atas, dapat dijelaskan bahwa respon ekspor neto terhadap shock PDB pada periode pertama sampai periode sepuluh mengalami kenaikan dengan trend positif karena garis IRF berada di atas garis horizontal.

Gambar 2.

Hasil Analisis IRF Tenaga Kerja terhadap shock PDB

Dari gambar 2.di atas, dapat dijelaskan bahwa respon tenaga kerja terhadap shock PDB pada periode pertama sampai periode kedua mengalami kenaikan. Respon tenaga kerja terhadap shock PDB terus mengalami penurunan periode ketiga sampai periode keenam.Kemudian pada periode ketujuh sampai periode kesepuluh mengalami kenaikan dengan trend negatif karena garis IRF berada di bawah garis horizontal. -2,000,000 -1,500,000 -1,000,000 -500,000 0 500,000 1,000,000 1,500,000 2,000,000 1 2 3 4 5 6 7 8 9 10 Response of TK to PDB

43

Gambar 3.

Hasil Analisis IRF Investasi terhadap shock PDB

Dari gambar 3.di atas, dapat dijelaskan bahwa respon investasi terhadap shock PDB dari dari periode pertama sampai periode ke sepuluh terus mengalami fluktuasi atau perubahan dengan trend negative karena garis IRF berada dibawah garis horizontal.

4.8. Analisis Variance Decomposition

Variance Decomposition digunakan untuk menyusun forecast error variance suatu variabel, yaitu seberapa besar perbedaan antara variance sebelum dan sesudah shock, baik shock yang berasal dari diri sendiri maupun shock dari variabel lain untuk melihat pengaruh relatif variabel penelitian terhadap variabel lainnya. Prosedur variance decomposition yaitu dengan mengukur presentase kejutan-kejutan atas masing-masing variabel.Variance Decomposition Model digunakan untuk memberikan penjelasan secara rinci mengenai bagaimana perubahan satu variabel yang dipengaruhi oleh perubahan variabel lainnya.Perubahan yang terjadi dalam variabel ditunjukkan dengan adanya perubahan error variance.

-60,000,000 -40,000,000 -20,000,000 0 20,000,000 40,000,000 1 2 3 4 5 6 7 8 9 10 Response of INVESTASI to PDB

44 Tabel 14. Hasil Analisis VD Variance Decomposition of PDB: Period S.E. PDB EKSPOR NETO TK INVESTASI 1 4.94E+15 100.0000 0.000000 0.000000 0.000000 2 6.30E+15 62.26436 8.871173 26.36125 2.503214 3 6.91E+15 53.87782 16.37401 27.66302 2.085153 4 8.06E+15 52.46113 14.18823 20.49613 12.85452 5 9.10E+15 41.25473 29.71676 16.25882 12.76969 6 1.00E+16 37.50903 32.39982 19.54383 10.54732 7 1.05E+16 34.14157 32.82285 22.29696 10.73861 8 1.08E+16 32.41478 33.03801 21.17046 13.37676 9 1.12E+16 30.90686 31.83840 24.43687 12.81786 10 1.22E+16 30.36101 30.27939 21.54560 17.81400

Dari tabel 14.di atas, dapat dijelaskan bahwa pada periode pertama, PDB sangat dipengaruhi oleh shock PDB itu sendiri sebesar 100 persen. Sementara itu, pada periode pertama, variabel ekspor neto, tenaga kerja, dan investasi belum memberikan pengaruh terhadap PDB.Seterusnya, mulai dari periode 1 hingga periode ke-10, proporsi shock PDB itu sendiri masih besar.Akan tetapi, shock PDB memberikan proporsi pengaruh yang turun sedikit demi sedikit terhadap PDB itu sendiri dari periode ke-1 sampai periode ke-10.

Selanjutnya periode ke-2 variabel ekspor neto memberikan kontribusi sebesar 8,87 persen dan seterusnya memberikan peningkatan sampai periode ke-8. Pada periode ke-9shock ekspor neto terhadap PDB mengalami penurunan sebesar 31,8 persen sampai periode ke-10 dengan besar shock 30,7 persen.

Hasil analisis VD pada periode ke-2 variabel tenaga kerja telah memberikan kontribusi pada PDB sebesar 26,3persen. Kontribusi tenaga kerja terhadap PDBturun pada perode ke-3 sampai periode ke-6dengan besar shock 19,5 persen pada periode ke-6. Akan tetapi pada periode ke-7 sampai periode ke-10 kontribusi tenaga kerja terhadap PDBmengalami peningkatan dengan besar shock 21,5 persen pada periode ke-10.

45 Hasil analisis VD pada periode ke-2 variabel investasi telah memberikan kontribusi pada PDB sebesar 2,5 persen dan mengalami peningkatan sampai periode ke-10 dengan besar shock 17,8 persen pada periode ke-10.