PENGARUH PROFITABILITAS, LEVERAGE

PERUSAHAAN, DAN KEBIJAKAN DIVIDEN TERHADAP

HARGA SAHAM PERUSAHAAN SEKTOR INDUSTRI

BARANG KONSUMSI DI BURSA EFEK INDONESIA (BEI)

PADA PERIODE 2014-2018

LAPORAN TUGAS AKHIR

Oleh :

Joshua Purba

103116086

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PERTAMINA

TAHUN 2019

Universitas Pertamina - i

ABSTRAK

Joshua Purba. 103116086. Pengaruh Profitabilitas, Leverage Perusahaan, dan Kebijakan

Dividen Terhadap Harga Saham Perusahaan Sektor Industri Barang Konsumsi di Bursa Efek

Indonesia (BEI) pada Periode 2014-2018.

Penelitian ini dilakukan untuk mencari tahu bagaimana pengaruh yang dimiliki oleh

profitabilitas (ROA & EPS), leverage perusahaan (DER & DAR), dan kebijakan dividen

(DPS & DPR) terhadap harga saham perusahaan sektor industri barang konsumsi di Bursa

Efek Indonesia (BEI) pada periode 2014-2018 secara parsial dan simultan. Data sampel

dalam penelitian ini diambil dengan metode purposive sampling dan merupakan data

sekunder. Sampel yang telah didapatkan kemudian diolah dengan perangkat lunak STATA

12 untuk dilakukan analisis regresi data panel. Hasil yang didapat dalam penelitian ini,

menyatakan bahwa variablel profitabilitas (ROA & EPS) memiliki pengaruh yang signifikan

terhadap harga saham, karena memiliki probabilitas yang lebih rendah dari 5%. Leverage

perusahaan memiliki pengaruh yang signifikan jika dilihat dari DER, sedangkan DAR tidak

berpengaruh secara signifikan. Kebijakan dividen (DPS & DPR) dianggap tidak

berpengaruh terhadap harga saham karena memiliki probabilitas yang lebih besar dari 5%.

Secara simultan, profitabilitas (ROA & EPS), leverage perusahaan (DER & DAR), dan

kebijakan dividen (DPS & DPR) dinyatakan berpengaruh terhadap harga saham perusahaan

sektor industri barang konsumsi di Bursa Efek Indonesia (BEI) pada periode 2014-2018

karena memiliki nilai probabilitas chi2 yang lebih rendah dari 5%.

Universitas Pertamina - ii

ABSTRACT

Joshua Purba. 103116086. The Effect of Profitability, Corporate Leverage, and Dividend

Policy on Company Stock Prices in the Consumer Goods Industry Sector on the Indonesia

Stock Exchange (IDX) in the 2014-2018 Period.

This research was conducted to find out how the influence of profitability (ROA & EPS),

company leverage (DER & DAR), and dividend policy (DPS & DPR) on the stock prices of

company in the consumer goods industry sector on the Indonesian Stock Exchange (IDX)

on period 2014-2018 partially and simultaneously. The sample data in this research was

taken by purposive sampling method and it is a secondary data. Samples that have been

obtained are then processed with STATA 12 to do panel data regression analysis.The results

in this research, states that the variable profitability (ROA & EPS) has a significant effect on

stock prices, because it has probability lower than 5%. Company leverage has a significant

effect when viewed from DER, while DAR has no significant effect. Dividend policy (DPS

& DPR) is considered to have no effect on stock prices because it has a probability more

than 5%. Simultaneously, profitability (ROA & EPS), company leverage (DER & DAR),

and dividend policy (DPS & DPR) have a significant effect on stock price of the companies

in the consumer goods industry sector on the Indonesia Stock Exchange (IDX) in the

2014-2018 period, because the probability chi2 is lower than 5%.

Universitas Pertamina - iii

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yang Maha Esa, karena berkat karunia-Nya penulis

dapat menyelesaikan laporan Tugas Akhir skripsi yang berjudul “Pengaruh Profitabilitas,

Leverage Perusahaan, dan Kebijakan Dividen Terhadap Harga Saham Perusahaan

Sektor Industri Barang Konsumsi di Bursa Efek Indonesia (BEI) pada Periode

2014-2018”. Laporan ini dibuat sebagai syarat untuk menyelesaikan mata kuliah Kerja Praktik

pada Program Studi Manajemen Universitas Pertamina.

Dalam proses pembuatan laporan, penulis mendapat banyak sekali bantuan motivasi,

informasi, dan fasilitas dari Universitas Pertamina dan pihak lainnya. Oleh karena itu,

penulis merasa perlu untuk mengucapkan terima kasih kepada pihak-pihak yang telah

membantu proses penyusunan laporan Tugas Akhir:

a. Ayah dan Ibu Saya yang selalu memberikan bantuan dalam bentuk moril dan materil

selama saya mengerjakan Tugas Akhir.

b. Kakak saya yang sudah membiayai kuliah saya dari awal hingga akhir perkuliahan.

c. Bapak Suhari Pranyoto, MM sebagai dosen pembimbing Tugas Akhir yang

senantiasa membimbing saya dalam pembuatan Laporan Tugas Akhir

d. Seluruh Dosen Manajemen yang berkontribusi baik secara langsung ataupun tidak

langsung terhadap proses proses perkuliahan saya selama di Universitas Pertamina.

e. Teman-Teman Program Studi Manajemen Angkatan 2016 yang sangat suportif

dalam berbagai hal, terlebih dalam hal pembuatan laporan Tugas Akhir.

f. Bapak Arif Murti Rozamuri, Ph.D sebagai ketua Program Studi Manajemen.

g. Bapak Arif Kuswanto sebagai koordinator penyelanggara Tugas Akhir Program

Studi Manajemen Angkatan 2016.

Penulis menyadari bahwa laporan Tugas Akhir ini masih sangat jauh dari kata

sempurna karena terdapat banyak kekurangan dalam proses pembuatan laporan. Oleh karena

itu, penulis mengharapkan kritik dan saran dari berbagai pihak sebagai bahan evaluasi bagi

penulis di masa yang akan datang.

Akhir kata, penulis berharap Tugas Akhir ini dapat diterima dengan baik sebagai

karya ilmiah, dan dapat dijadikan rujukan oleh berbagai pihak yang membutuhkan.

Jakarta, Desember 2019

Joshua Purba

(103116086)

Universitas Pertamina - iv

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR GRAFIK ... viii

DAFTAR GAMBAR ... viii

DAFTAR TABEL ... viii

BAB I ... 1 PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Rumusan Masalah ... 7 C. Batasan Masalah ... 7 D. Tujuan Penelitian ... 8 E. Manfaat Penelitian ... 8 BAB II ... 9 TINJAUAN KEPUSTAKAAN ... 9 A. Profitabilitas ... 9 B. Leverage Perusahaan ... 9

1. Definisisi Leverage Perusahaan ... 9

2. Jenlis-Jenis Leverage Perusahaan ... 9

C. Kebijakan Dividen ... 11

1. Pengertian Dividen ... 11

2. Pengertian Kebijakan Dividen ... 12

3. Jenis Kebijakan Dividen ... 12

4. Faktor yang mempengaruhi kebijakan dividen ... 13

5. Teori Kebijakan Dividen ... 14

D. Harga Saham ... 15

1. Analisis Harga Saham ... 15

Universitas Pertamina - v

3. Stock Split Saham ... 16

E. Kerangka Pemikirian Teoritis ... 17

1. Hubungan Antara Profitabilitas dan Harga Saham ... 17

2. Pengaruh Leverage Terhadap Harga Saham ... 18

3. Pengaruh Kebijakan Dividen Terhadap Harga Saham ... 18

F. Penelitian yang relevan ... 19

G. Kerangka Penelitian ... 22

H. Hipotesis Penelitian ... 22

BAB III... 24

METODOLOGI PENELITIAN ... 24

A. Desain Penelitian ... 24

B. Tempat dan Waktu Penelitian ... 24

C. Variabel Penelitian ... 24

D. Definisi Operasional Variabel ... 24

1. Harga Saham ... 24

2. Profitabilitas ... 24

3. Leverage Perusahaan ... 25

4. Kebijakan Dividen... 25

E. Populasi dan Sampel ... 26

F. Teknik Pengumpulan Data ... 26

G. Teknik Analisis Data ... 26

H. Pemilihan Model Estimasi Panel Data ... 27

1. Pooled Least Square (PLS) ... 27

2. Fixed Effect Model (FEM) ... 27

3. Random Effect Model (REM) ... 27

I. Uji Spesifikasi Model ... 28

1. Uji Chow ... 28

2. Breusch-Pagan LM Test ... 28

Universitas Pertamina - vi

J. Uji Asumsi Klasik ... 29

1. Uji Multikolinearitas ... 29

K. Uji Statistik ... 29

1. Uji Parsial (Uji t) ... 29

2. Uji Simultan ... 30

3. Koefisien Determinasi (R2) ... 30

BAB IV ... 31

HASIL PENELITIAN DAN PEMBAHASAN ... 31

A. Deskripsi Data ... 31

B. Deskritptif Statistik ... 32

C. Pemilihan Model Estimasi ... 33

1. Pooled Least Square (PLS) ... 33

2. Fixed Effect Model (FEM) ... 34

3. Random Effect Model (REM) ... 35

D. Uji Spesifikasi Model ... 35

1. Uji Chow ... 35

2. Uji Breusch and Pagan Lagrangian Multiplier ... 36

3. Uji Hausman ... 36

E. Uji Asumsi Klasik ... 37

1. Uji Multikolinearitas ... 37

F. Mengatasi Gejala Asumsi Klasik ... 38

G. Analisis Hasil Estimasi Random Effect Model (REM) ... 38

1. Interpretasi Koefisien Variabel ... 39

2. Uji Parsial ... 40

3. Uji Simultan ... 41

4) Koefisien Determinasi (R2) ... 41

H. Pembahasan Hasil Penelitian ... 42

1. Pengaruh Return On Asset Terhadap Harga Saham... 42

Universitas Pertamina - vii

3. Pengaruh Debt To Equity Ratio Terhadap Harga Saham ... 43

4. Pengaruh Debt To Asset Ratio Terhadap Harga Saham ... 43

5. Pengaruh Dividend Per Share Terhadap Harga Saham ... 43

6. Pengaruh Dividend Payout Ratio Terhadap Harga Saham ... 43

BAB V ... 46

KESIMPULAN DAN SARAN ... 46

A. Kesimpulan ... 46 B. Saran ... 46 DAFTAR PUSTAKA ... 47 LAMPIRAN ... 49 1. Output Stata ... 54 a. Deskriptif Statistik ... 54

b. Output Pooled Least Square Model (PLS) ... 55

c. Output Fixed Effect Model (FEM) ... 56

d. Output Random Effect Model (REM) ... 57

e. Output Lm Test... 58

f. Output Hausman Test ... 58

g. Output Uji Multikolinearitas ... 59

h. Output Robust Random Effect Model (REM) ... 59

2. Data Sekunder ... 60

a. ROA & EPS ... 60

b) DER & DAR ... 61

Universitas Pertamina - viii

DAFTAR GRAFIK

Grafik 1.1 Growth Kontribusi Sektor Manufaktur ... 1

Grafik 1.2 Tingkat Partisipasi Konsumsi ... 2

Grafik 1.3 Rata-Rata Pengeluaran Konsumsi... 3

Grafik 1.4 Pengeluaran per Kapita Dalam Sebulan ... 3

Grafik 1.5 Profitabilitas & Harga Saham HMSP ... 4

Grafik 1.6 Leverage & Harga Saham UNVR... 5

Grafik 1.7 Kebijakan Dividen dan Harga Saham GGRM ... 6

Grafik 4.1 Pertumbuhan Net Income UNVR ... 44

Grafik 4.2 Pertumbuhan Total Aset UNVR ... 44

DAFTAR GAMBAR

Gambar 2.1 Kerangka Penelitian ... 22DAFTAR TABEL

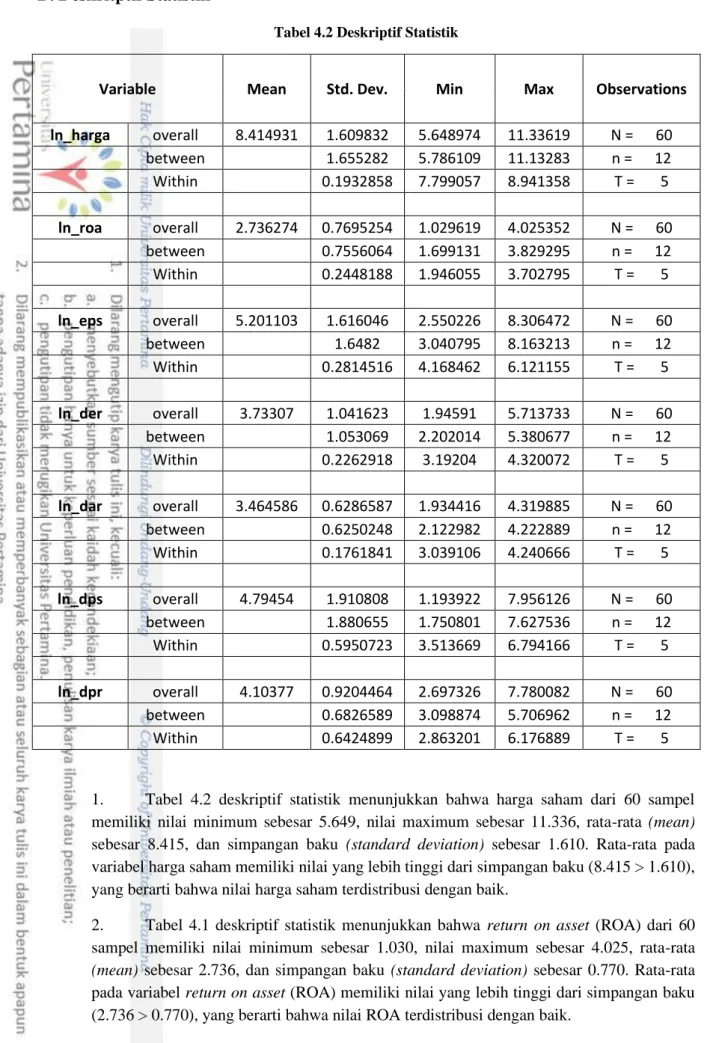

Tabel 4.1 Sampel Perusahaan... 31Tabel 4.2 Deskriptif Statistik ... 32

Tabel 4.3 Pooled Least Squares (PLS) ... 33

Tabel 4.4 Fixed Effect Model (FEM) ... 34

Tabel 4.5 Random Effect Model (REM) ... 35

Tabel 4.6 Uji Chow ... 35

Tabel 4.7 Uji Breusch and Pagan Lagrangian Multiplier ... 36

Tabel 4.8 Uji Hausman... 37

Tabel 4.9 Uji Multikolinearitas ... 37

Tabel 4.10 Random Effect Model (Robust) ... 38

Tabel 4.11 Ringkasan Uji Statistik ... 39

Universitas Pertamina - 1

BAB I

PENDAHULUAN

A. Latar Belakang

Pada era globalisasi, perutumbuhan ekonomi yang pesat terjadi di berbagai negara. Pertumbuhan tersebut dapat terjadi karena adanya kontribusi dari berbagai sektor industri yang ada dalam suatu negara. Indonesia, dengan kondisi ekonomi yang masih akan terus bertumbuh, masih sangat bergantung pada industri manufaktur. Akan tetapi, peningkatan kontribusi sektor manufaktur terhadap PDB pada beberapa tahun terakhir mengalami penurunan, dan dapat berdampak pada terjadinya deindustrialisasi.

Grafik 1.1 Growth Kontribusi Sektor Manufaktur

Sumber: Outlook Prekonomian Kementrian Perindustrian Republik Indonesia

Pada tahun 2018, tercatat bahwa sektor manufaktur berkontribusi sebesar 21.8% yaitu sebesar Rp 2228.49 Triliun terhadap PDB Indonesia secara keseluruhan (Kementrian Perindustrian RI, 2019). Angka tersebut sekaligus menunjukkan bahwa sektor manufaktur adalah industri yang berkontribusi sangat aktif dalam pertumbuhan PDB Indonesia. Sedangkan pada sektor manufaktur, sub sektor yang memiliki presentase kontribusi yang paling besar adalah sub sektor barang konsumsi.

Dalam sektor manufaktur banyak perusahaan yang berkontribusi dalam perekonomian negara. Untuk menjalankan kegiatan bisnisnya, perusahaan membutuhkan sumber pendanaan yang memadai bagi pemenuhan dana atas kegiatan dalam tumbuh kembang perusahaan. Untuk itu, perusahaan akan menerbitkan saham yang bertujuan untuk mendapatkan modal dari investor. Investasi saham dapat diartikan sebagai kegiatan penanaman modal yang bertujuan untuk mendapatkan keuntungan yang diterima di masa depan (Mulyadi, 2001:284). Karena hal tersebut, investor memiliki ekspetasi untuk menrima sejumlah keuntungan atas investasi saham yang dilakukan. Keuntungan tersebut dapat diterima melalui capital gain ataupun pembagian dividen yang dilakukan perusahaan. Dividen adalah untung bersih bersih perusahaan yang mungkin dimiliki oleh investor berdasarkan jumlah kepemilikan saham yang dimiliki.

1884.00 1965.58 2049.31 2137.23 2228.49 4.64 4.33 4.26 4.29 4.27 4 4.1 4.2 4.3 4.4 4.5 4.6 4.7 1700.00 1800.00 1900.00 2000.00 2100.00 2200.00 2300.00 2014 2015 2016 2017 2018

Data Kontribusi (Triliun Rupiah) dan

Pertumbuhan Sektor Manufaktur (%) Terhadap

PDB

Universitas Pertamina - 2 Salah satu sektor saham Bursa Efek Indonesia yang sedang berkembang sangat pesat adalah sektor industri manufaktur (pengolahan) makanan dan minuman. Pernyataan tersebut dapat dibuktikan melalui laporan Ringkasan Ekslusif Pengeluaran dan Konsumsi Penduduk Indonesia, yang menyatakan bahwa tingkat partisipasi masyarakat Indonesia dalam kebutuhan barang konsumsi sangatlah tinggi pada setiap komoditas.

Grafik 1.2 Tingkat Partisipasi Konsumsi

Sumber: Ringkasan Ekslusif Pengeluaran dan Konsumsi Penduduk Indonesia BPS

Pada grafik tersebut dapat dilihat bahwa konsumsi masyarakat terhadap komoditas makanan sangatlah tinggi. Konsumsi masyarakat terhadap makanan dan minuman jadi mencapai angka 99,32%, diikuti oleh padi-padian sebesar 97,27%, bumbu-bumbuan sebesar 96,48%, dan komoditas makanan lainnya yang juga dikonsumsi oleh banyak masyarakat (BPS, 2018). Banyak komoditas makanan yang diproduksi oleh berbagai perusahaan. karena itu permintaan atas barang komoditas akan meningkatkan kinerja dari perusahaan sektor manufaktur. Selain itu, masyarakat Indonesia juga menggunakan sebagian besar dari pendapatan perkapita dalam 1 (satu) bulan untuk memenuhi kebutuhan atas barang konsumsi kelompok komoditas makanan dan bukan makanan.

0.00 20.00 40.00 60.00 80.00 100.00 120.00

Tingkat Partisipasi Konsumsi Menurut Kelompok Komoditas

Makanan Tahun 2018 dalam (%)

Universitas Pertamina - 3

Grafik 1.2 Rata-Rata Pengeluaran Konsumsi

Sumber: Ringkasan Ekslusif Pengeluaran dan Konsumsi Penduduk Indonesia BPS.

Berdasarkan grafik diatas, uang yang dihabiskan oleh masyarakat untuk memenuhi kebutuhan atas komoditas makanan dalam satu bulan, sebesar 34,64 % digunakan untuk memenuhi kebutuhan atas makanan dan minuman jadi, diikuti oleh rokok dengan kebutuhan atas rokok dan tembakau di angka 11,65%, padi-padian 10,93%, daging 7,3% dan kebutuhan atas barang komoditas makanan lainnya (BPS, 2018).

Grafik 1.3 Pengeluaran per Kapita Dalam Sebulan

Sumber: Ringkasan Ekslusif Pengeluaran dan Konsumsi Penduduk Indonesia BPS.

Berdasarkan grafik 1.3, diketahui bahwa selain barang konsumsi yang berbentuk pangan masyarakat juga menggunakan sejumlah uang dari pendapatan yang dihasilkan perbulan untuk memenuhi kebutuhan atas komoditas bukan makanan, sebesar 51,13% dihabiskan untuk memenuhi

0 5 10 15 20 25 30 35 40

Padi-padian Umbi-umbian Ikan/Udang/Cumi/Kerang Daging Telur & Susu Sayur-sayuran Kacang-kacangan Buah-buahan Minyak & Kelapa Bahan Minuman Bumbu-bumbuan Bahan makanan lainnya Makanan dan Minuman Jadi

Rokok & Tembakau

Rata-Rata Pengeluaran Konsumsi Masyarakat Perkotaan dan

Perdesaan (dalam %)

0 10 20 30 40 50 60

Perumahan dan Fasilitas Rumah Tangga Aneka Barang dan Jasa Pakaian, Alas Kaki, dan Tutup Kepala, Barang Tahan Lama Pajak, Pungutan, dan Asuransi Keperluan Pesta dan Upacara

Pengeluaran per Kapita Sebulan Kelompok Komoditas

Bukan Makanan Tahun 2018 Dalam (%)

Universitas Pertamina - 4 keperluan perumahan dan fasilitas rumah tangga, diikuti dengan 24,51% untuk barang dan jasa, 9,65% barang tahan lama, dan komoditas bukan barang lainnya (BPS, 2018).

Banyak kelompok komoditas makanan dan bukan makanan yang diproduksi oleh berbagai perusahaan sektor manufaktur (pengolahan) makanan dan minuman di BEI, karena itu permintaan atas komoditas makanan dan bukan makanan akan meningkatkan harga saham dari perusahaan sektor industri manufaktur (pengolahan) makanan dan minuman.

Harga saham ialah valuasi aktual di pasar modal dalam periode tertentu dan dapat berubah sewaktu-waktu (Darmadji & Fakhrudin, 2012:102). Selain faktor eksternal perusahaan, seperti kondisi mikroekonomi dan makroekonomi yang terjadi pada suatu negara. Harga saham juga dapat ditentukan dengan factor internal di dalam suatu unit usaha (Brimingham & Houston, 2010:33). Faktor internal yang mungkin menentukan harga saham suatu unit bisnis adalah rasio profitabilitas,

leverage perusahaan, dan kebijakan manajemem mengenai profit dalam satu periode.

Profitabilitas perusahaan adalah kapabilitas dari suatu unit bisnis untuk menghasilkan profit dalam kurun waktu tertentu (Kasmir, 2015:22). Profitabilitas dapat memberi pengaruh yang sifnifikan terhadap perubahan harga saham karena peningkatan profitabilitas akan diikuti oleh tingkat permintaan, hingga berakhir pada pertumbuhan nilai saham. Akan tetapi pernyataan itu tidak didukung oleh data yang dihasilkan oleh sampel perusahaan sektor industri barang konsumsi. Sebagai contoh PT. Sampoerna pada lima tahun terakhir selalu mengalami peningkatan laba setiap tahun yang diukur melalui Untung per Lembar Saham (EPS), akan tetapi harga saham cenderung berfluktuasi dan tidak berbading lurus dengan profitabilitas.

Grafik 1.4 Profitabilitas & Harga Saham HMSP

Sumber: Annual Report HMSP (Data Diolah)

Selain itu, penelitian sebelumnya juga menunjukkan hasil yang berbeda-beda dalam mendeskripsikan pengaruh profitabilitas pada nilai saham. Penelitian yang dilakukan oleh Suwandani, Suhendro, dan Wijayanti (2017) tentang pengaruh profitabilitas terhadap harga saham perusahaan manufaktur sektor makanan dan minuman menunjukkan bahwa ROA, ROE, EPS, dan NPM sebagai variabel operasional dapat mempengaruhi harga saham secara signifikan apabila diuji secara simultan (bersama-sama). Akan tetapi, secara terpisah hanya variabel EPS yang berpengaruh pada harga saham..

0 500 1000 1500 2000 2500 3000 3500 4000 4500 5000 92.00 93.00 110.00 109.00 116.00

Universitas Pertamina - 5 Observasi lainmengenai profitabilitas diadakan oleh Tyas dan Saputra (2016) dengan dengan harga saham sebagai variabel dependen dan perusahaan telekomunikasi yang menerbitkan saham di BEI sebagai objek penelitian. Dalam penelitian tersebut, disimpulkan bahwa ROI, ROE, EPS, dan NPM sebagai variabel operasional dapat mempengaruhi harga saham secara signifikan apabila diuji secara simultan (bersama-sama). Akan tetapi, saat diuji secara parsial (terpisah) hanya terdapat dua variabel yang dapat mempengaruhi harga saham secara signifikan yaitu ROI dan NPM.

Penelitian yang berbeda dilakukan oleh Adipalguna dan Suarjaya (2016) tentang pengaruh liquiditas, solvabilitas, aktivitas, profitabilitas, dan penilaian pasar terhadap harga saham pada perusahaan LQ45. Dalam penelitian tersebut, disimpulkan bahwa EPS yang merupakan variabel operasional profitabilitas dinyatakan dapat berpengaruh secara signifikan, baik saat diuji secara simultan ataupun parsial.

Leverage Perusahaan adalah rasio yang menggambarkan seberapa banyak kegiatan bisnis

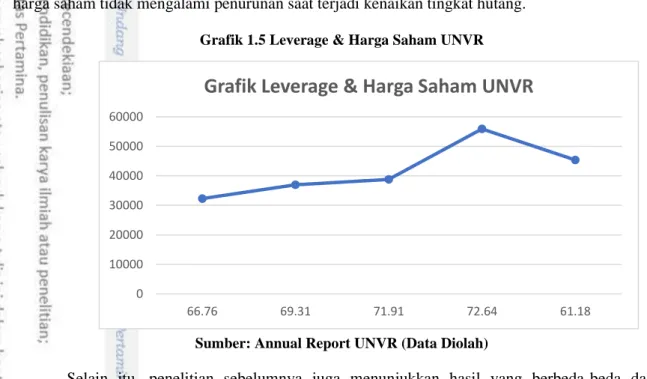

dalam perusahaan yang dikelola menggunakan hutang (Kasmir, 2014:150). Leverage bisa diintepretasikan diartikan sebagai indikator deskriptif mengenai berapa banyak hutang perusahaan bila dibandingkan pada aset yang dimiliki (Harahap, 2013). Salah satu kegunaaan leverage perusahaan adalah mengetahui bagaimana kapabilitas perusahaan untuk bertanggungjawab atas kewajiban suatu unit usaha (Kasmir 2014:154). Dengan pernyataan tersebut, maka dapat disimpulkan bahwa leverage perusahaan dapat menjadi indikator bagi seorang investor untuk menilai apakah suatu perusahaan memiliki risiko yang tinggi atau tidak untuk berinvestasi. Apabila suatu perusahaan memiliki pinjaman yang cenderung melampaui batasan bila dibandingkan dengan aset, maka perusahaan tersebut dianggap berisiko dan investor enggan untuk berinvestasi, dan minat masyarakat untuk memiliki saham menjadi rendah, dan terjadi penurunan harga saham. Akan tetapi pernyataan tersebut tidak didukung data yang didapatkan melalui sampel perusahaan sektor industri manufaktur (pengolahan). Sebagai contoh PT. Unilever pada empat tahun terakhir selalu mengalami peningkatan hutang setiap tahun yang diukur melalui Rasio total hutang dibanding total aset (DAR), akan tetapi harga saham tidak mengalami penurunan saat terjadi kenaikan tingkat hutang.

Grafik 1.5 Leverage & Harga Saham UNVR

Sumber: Annual Report UNVR (Data Diolah)

Selain itu, penelitian sebelumnya juga menunjukkan hasil yang berbeda-beda dalam mendeskripsikan pengaruh leverage perusahaan terhadap harga saham. Observasi yang diadakan Zaki, Islahuddin, dan Shabri (2017) tentang pengaruh profitabilitas, leverage keuangan, dan ukuran

0 10000 20000 30000 40000 50000 60000 66.76 69.31 71.91 72.64 61.18

Universitas Pertamina - 6 perusahaan terhadap harga saham perusahaan manufaktur di BEI menunjukkan bahwa variabel independen secara simultan berhasil untuk mempengaruhi harga saham. Akan tetapi, leverage perusahaan yang diukur oleh DER secara parsial tidak mempengaruhi harga saham secara signifikan. Penelitian lain dilakukan oleh Ariyanti, Topowijono, dan Sulasmiyati (2016) tentang pengaruh profitabilitas dan leverage perusahaan terhadap harga saham perusahaan konstruksi dan bangunan di BEI. Dari penelitian tersebut, disimpulkan bahwa leverage perusahaan yang diukur dengan DER memiliki pengaruh yang signifikan apabila diuji secara simultan, tetapi tidak berpengaruh signifikan saat diuji secara parsial.

Penelitian tentang leverage perusahaan LQ45 dilakukan oleh Damayanti dan Valianti (2016). Variabel leverage perusahaan pada penelitian ini diukur menggunakan DAR dan DER. Pada uji simultan, DAR dan DER dapat mempengaruhi harga saham perusahaan LQ 45 secara bersama-sama. Akan tetapi pada uji parsial, DAR tetap memberi pengaruh terhadap harga saham, dan DER diyatakan tidak relevan.

Kebijakan dividen ialah ketentuan suatu unit bisnis hasil yang dikeluarkan perusahaan untuk membagikan keuntungan yang berhasil dikumpulkan dalam satu periode kepada para investor (Sartono, 2008). Apabila perusahaan membagikan dividen, maka laba bersih ditahan yang dapat digunakan perusahaan untuk investasi, membayar hutang, dan pembiayaan operasi bisnis akan semakin berkurang (Brimingham dan Houston, 2010). Irrelevancy Theory menjelaskan bahwa kebijakan dividen tidak relevan dalam menentukan valuasi saham. Teori tersebut menyatakan jika nilai dividen yang meningkat akan menurunkan harga saham suatu perusahaan karena dividen dianggap tidak relevan untuk menjelaskan harga saham. Akan tetapi pernyataan tersebut tidak didukung oleh data hasil pengolahan sampel perusahaan sektor industri manufaktur (pengolahan). Sebagai contoh PT. Gudang Garam pada empat tahun terakhir selalu membagikan dividen dengan angka jumlah yang sama, akan tetapi harga saham cenderung berfluktuasi dan tidak berbading lurus dengan kebijakan dividen.

Grafik 1.6 Kebijakan Dividen dan Harga Saham GGRM

Sumber: Annual Report GGRM (Data Diolah)

Selain itu, penelitian sebelumnya juga menunjukkan hasil yang berbeda-beda dalam mendeskripsikan pengaruh kebijakan dividen pada valuasi saham. Penelitian yang dilakukan oleh Fitri dan Purnama (2018) tentang pengaruh kebijakan dividen terhadap harga saham perusahaan

0 10000 20000 30000 40000 50000 60000 70000 80000 90000 800.00 2600.00 2600.00 2600.00 2600.00

Grafik Kebijakan Dividen dan Harga Saham

GGRM

Universitas Pertamina - 7 pertambangan di BEI, dapat disimpulkan bahwa kebijakan dividen yang merupakan variabel independen dapat memberikan pengaruh yang signifikan saat diuji secara simultan dan parsial.

Penelitian lain mengenai kebijakan dividen dilakukan oleh Ratnasari (2018) tentang pengaruh profitablilitas dan kebijakan dividen terhadap harga saham perusahaan subsektor otomotif di BEI. Dari penelitian tersebut, profitabilitas dan kebijakan dividen secara bersamaan dapat memberi pengaruh pada harga saham dengan signifikan. Akan tetapi, kebijakan dividen yang diukur oleh DPR tidak dapat mempengaruhi harga saham saat diuji secara parsial.

Penelitian yang dilakukan oleh Marian (2018) tentang pengaruh kinerja keuangan dan kebijakan dividen terhadap harga saham perusahaan sektor properti dan real estate di BEI. Dari penelitian tersebut disimpulkan bahwa kinerja keuangan dan kebijakan dividen dapat memberi pengaruh secara bersamaan terhadap harga saham, tetapi uji parsial kebijakan dividen tidak berpengaruh pada fluktuasi harga saham.

Dari berbagai observasi yang telah diadakan sebelumnya, penulis menemukan banyak kesimpulan yang berbeda pada variabel independen dan dependen yang sama, sehingga penulis tertarik untuk menguji apakah profitabilitas, leverage perusahaan, dan kebijakan dividen dapat mempengaruhi harga saham, baik secara bersamaan ataupun masing-masing. Dengan demikian, penulis hendak melaksanakan observasi dengan tema “Pengaruh Profitabilitas, Leverage Perusahaan, dan Kebijakan Dividen Terhadap Harga Saham Perusahaan Sektor Industri Barang Konsumsi di Bursa Efek Indonesia pada Periode 2014-2018”.

B. Rumusan Masalah

Dengan melihat pemaparan yang tertera pada latar belakang penelitian, penulis hendak mengerucutkan topik masalah dalam observasi kali ini. Dengan demikian, masalah-masalah dapat dapat dipecah menjadi bagian-bagian berikut:

1. Bagaimana pengaruh profitabilitas (ROA & EPS) terhadap harga saham perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia pada periode 2014-2018? 2. Bagaimana pengaruh leverage perusahaan (DER & DAR) terhadap harga saham perusahaan

sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia pada periode 2014-2018?

3. Bagaimana pengaruh kebijakan dividen (DPS & DPR) terhadap harga saham perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia pada periode 2014-2018?

4. Bagaimana pengaruh profitabilitas (ROA & EPS), leverage perusahaan (DER & DAR), dan kebijakan dividen (DPS & DPR) secara simultan terhadap harga saham perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia pada periode 2014-2018?

C. Batasan Masalah

Penulis menyadari bahwa pembatasan masalah sangat penting untuk dilakukan agar penelitian memiliki cakupan yang jelas. Pembatasan masalah yang akan diteliti akan membantu penulis dalam melakukan observasi dan pengumpulan data. Dengan demikian, penulis memutuskan untuk memberikan ketentuan yang membatasi hal-hal berikut:

1. variabel operasional dari masing-masing variabel independen yaitu Return on Asset (ROA) & Earning Per Share (EPS) pada variabel rasio profitabilitas, Debt to Equity Ratio (DER)

Universitas Pertamina - 8 & Debt to Asset Ratio (DAR) pada variabel leverage perusahaan, dan Dividend Per Share (DPS) & Dividend Payout Ratio (DPR) pada variabel kebijakan dividen.

2. Sampel penelitian dibatasi dari periode 2014-2018.

3. Sampel perusahaan yang diteliti hanya berasal dari sektor industri barang konsumsi pada Bursa Efek Indonesia (BEI).

D. Tujuan Penelitian

Berdasarkan rumusan masalah yang dirancang sebelumnya, tujuan yang ingin direalisasikan dalam observasi ini adalah:

1. Mengetahui dan mengidentifikasi pengaruh profitabilitas terhadap harga saham perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia pada periode 2014-2018?

2. Mengetahui dan mengidentifikasi leverage perusahaan terhadap harga saham perusahaan sektor industri barang konsumsi di Bursa Efek Indonesia pada periode 2014-2018?

3. Mengetahui dan mengidentifikasi pengaruh kebijakan dividen terhadap harga saham perusahaan sektor industri barang konsumsi di Bursa Efek Indonesia pada periode 2014-2018?

4. Mengetahui dan mengidentifikasi pengaruh profitabilitas, leverage perusahaan, dan kebijakan dividen secara simultan terhadap harga saham perusahaan sektor industri barang konsumsi di Bursa Efek Indonesia pada periode 2014-2018?

E. Manfaat Penelitian

Penulis berharap, hasil dari observasi ini boleh memberikan memberikan keuntungan dan manfaat pada hal-hal berikut:

1. Secara praktis, penelitian ini akan memberikan wawasan dan edukasi kepada investor untuk mengetahui bagaimana rasio profitabilitas dan kebijakan dividen mempengaruhi harga saham suatu perusahaan.

2. Secara akademis, penelitian ini dapat memberikan manfaat sebagai bahan rujukan atau referensi bagi para mahasiswa yang hendak melakukan penelitian dengan topik yang serupa. 3. Secara teoritis, penelitian ini dapat memberikan kontribusi pada perkembangan ilmu manajemen keuangan yang mempelajari tentang kaitan rasio profitabilitas, kebijakan dividen, dan harga suatu saham.

Universitas Pertamina - 9

BAB II

TINJAUAN KEPUSTAKAAN

A. Profitabilitas

Rasio profitabilitas merupakan sebuah indikator yang menunjukkan bagaimana kinerja aspek fundamental suatu perusahaan dan merepresentasikan kinerja manajemen (Harmono, 2009). Dengan definisi tersebut, rasio profitabilitas memiliki hubungan sebab akibat dengan internal suatu unit bisnis. Internal perusahaan berkaitan erat dengan harga saham, karena perusahaan dengan fundamental yang baik, harga sahamnya cenderung akan mengalami kenaikan yang disebabkan oleh tingginya permintaan atas saham tersebut.

Menurut Kasmir (2015:196) tujuan dari penggunaaan rasio profitabilitas bagi perusahaan adalah:

1. Untuk mengukur dan menilai keuntungan yang diperoleh perusahaan pada periode tertentu.

2. Membandingkan keuntungan yang berhasil dikumpulkan perusahaan pada masa lalu dan masa sekarang.

3. Mencari tahu besaran keuntungan yang dapat diperoleh perusahaan.

4. Mengukur kinerja pengolahan dana yang dimiliki perusahaan, baik itu dana pinjaman ataupun modal pribadi suatu unit bisnis.

Laba Per Lembar Saham (EPS) adalah indikator yang bertujuan untuk mengetahui keberhasilan manajemen perusahaan untuk mensejahterakan pemegang saham melalui laba yang dihasilkan setiap lembar saham (Kasmir, 2015:107).

B. Leverage Perusahaan

1. Definisisi Leverage Perusahaan

Leverage adalah hutang yang digunakan perusahaan untuk memenuhi biaya atas

aset-aset yang dimiliki (Fakhrudin, 2008:109). Leverage perusahaan juga dapat diartikan sebagai penggunaaan sumber pembiayaan yang dapat berasal dari aktiva ataupun pihak eksternal berupa hutang yang memiliki beban tetap seperti bunga, dan betujuan untuk meningkatkan keuntungan perusahan (Sjahrial, 2009:147). Dari pengertian tersebut dapat disimpulkan bahwa perusahaan dapat menambah keuntungan dengan menggunakan

leverage yang secara harafiah berarti pengungkit, asalkan perusahaan mampu untuk

memenuhi kewajibannya.

2. Jenlis-Jenis Leverage Perusahaan

a. Operating Leverage

Operating leverage adalah leverage yang terjadi karena dalam operasional

perusahaan terdapat beban-beban tetap seperti beban depresiasi terhadap aset yang harus ditanggung (Sartono, 2001). Saat perusahaan ingin melakukan pengembangan bisnis, seperti efesiensi dan efektifitas produksi, maka perusahaan akan membetuhkan peralatan produksi yang mutakhir dan canggih. Dengan pengadaan peralatan produksi yang canggih, maka perusahaan akan mengalami perununan

Universitas Pertamina - 10 tingkat keuntungan. Akan tetapi, karena keberadaan mesin yang dapat membantu kegiatan produksi menjadi lebih optimal. perusahaan dapat melakukan pemotongan biaya pada tenaga kerja karena mesin dapat bekerja lebih cepat, biaya maintenance yang lebih murah karena mesin masih baru dan terawat, dan proses output produksi yang lebih efisien.

b. Financial Leverage

Financial Leverage ialah pemakaian surat berharga sebagai sumber dana

untuk membiayai sebagian aset yang dimilik perusahaan dengan membayar tingkat bunga tertentu yang telah ditetapkan (Keown, Seall, Martin, dan Patty, 2000). Dengan pengertian tersebut, dapat disimpulkan bahwa financial leverage dapat mempengaruhi struktur modal perusahaan dan keuntungan bagi pemegans saham.

Financial Leverage dapat dibagi menjadi beberapa jenis:

a) Hutang

Perusahaan dapat menjadikan lembaga keuangan dan bank sebagai sumber pendanaan aset dengan cara meminjam uang, sebagai gantinya perusahaan harus menambah beban berupa bunga pinjaman.

b) Saham

Untuk mendapatkan pendanaan dari luar perusahaan, perusahaan dapat menerbitkan saham di pasar modal. Dengan membagikan surat kepemilikan perusahaan dalam bentuk lembar saham, perusahaan bisa mendanai kebutuhan untuk produksi dan ekspansi tanpa harus memberikan imbalan tertentu dalam bentuk bunga.

c) Obligasi

Hampir sama dengan saham, obligasi dilakukan perusahaan dengan cara menjual surat berharga perusahan, dan apabila investor membeli surat tersebut, mereka akan mendapatkan bunga atas pembelian obligasi yang dibayarkan sesuai ketentuan yang berlaku.

Menurut Sutrisno (2001:249) terdapat tiga dimensi dalam penggunaan hutang oleh perusahaan, yaitu (1) Kredit yang diberikan akan sebanding dengan jaminan untuk mendapatkan kredit tersebut. (2) Jika suatu unit bisnis berhasil mengumpulkan keuntungan melampaui beban tetap dengan menggunakan data hutang, maka untung yang bisa diperoleh akan semakin bertambah, dan (3) Penggunaan hutang dapat memberikan dana bagi perusahaan tanpa harus kehilangan kendali atas perusahaan.

Universitas Pertamina - 11

C. Kebijakan Dividen

1. Pengertian Dividen

Dividen ialah sejumlah keuntungan yang dibayarkan perusahaan pada investor. Pembayaran dividen bagi masing-masing pemegang saham didasarkan pada seberapa besar jumlah kepemilikan atas saham Perusahaan. Dividen juga didefinisikan sebagai hak bagi pemilik saham biasa (common stock) untuk menerima bagian dari laba bersih suatu perusahaan (Sutrisno, 2003). Informasi mengenai kinerja suatu Perusahaan dapat diketahui melalui besaran dividen yang dibagikan (Sundjaja dan Barlian, 2003).

Sundjaja dan Barlian juga menyatakan bahwa tingginya keuntungan yang dibagikan suatu unit bisnis berupa dividen kepada investor, akan semakin banyak biaya dari luar Perusahaan (hutang) untuk memenuhi kebutuhan investasi dan operasional Perusahaan. Oleh karena itu, peraturan dalam mencairkan dividen kepada para investor saham harus seimbang dengan kebutuhan investasi perusahaan, karena dapa berimplikasi langsung pada kinerja perusahaan dan harga saham. Menurut Nirwanasari (2007:22) dividen bisa diklasifikasikan menjadi beberapa bentuk yakni:

a. Dividen kas

Dividen yang sangat umum dikalangan investor dan biasanya dibagikan secara rutin oleh Perusahaan dalam bentuk kas. Saat melakukan pembagian dividen kas, perusahaan harus memastikan bahwa kebutuhan investasi dan operasional perusahaan dapat berimbang dengan dividen yang dibagikan kepada para pemeganng saham.

b. Dividen aktiva bukan kas (Property Dividend)

Selain mencairkan dividen demgan kas, dapat juga dibagikan dividen dalam bentuk kepemilikan lain seperti surat berharga perushaan, barang dagang, dan aktiva lain yang dimungkinkan untuk diterima pemegang saham sebagai dividen.

c. Dividen hutang (scrip dividen)

Merupakan dividen yang dibagikan oleh perusahaan saat keputusan untuk membagikan dividen tidak diikuti dengan kas yang mencukupi. Oleh karena itu perusahaan akan menerbitkan surat perjanjian yang menyatakan bahwa perusahaan akan membayar sejumlah dividen pada waktu yang disepakati. Dividen dengan jenis ini dapat memberikan keuntungan lebih bagi para investor apabila surat yang diterbitkan berbunga.

d. Dividen liquidasi

Merupakan dividen yang dibagikan saat perusaan hendak mengurangi asset yang sudah tidak terpakai (wasting asset). Dividen liquidasi juga biasa dibagikan saat suatu perusahaan berhenti melakukan kegiatan bisnis atau dinyatakan pailit. Pemegang saham akan mendapatkan dividen liquidasi sesuai dengan jumlah saham yang dimiliki dan akan diberikan informasi mengenai seberapa besar laba yang dibagikan dan pengembalian modal dari dividen liquidasi yang dibagikan.

Universitas Pertamina - 12

e. Dividen Saham

Merupakan dividen yang dibagikan dengan cara menambah jumlah kepemilikan saham investor atas perusahaan. Saham yang dibagikan sebagai dividen dapat diterima oleh investor dalam berbagai jenis. Dividen jenis ini sangat menguntungkan apabila saham dari perusahaan memiliki fundamental yang baik.

2. Pengertian Kebijakan Dividen

Kebijakan dividen ialah kebijakan yang berkaitan sangat erat dengan peraturan

investasi suatu unit bisnis (Martono dan Hartijo, 2000:253). Kebijakan dividen berkaitan dengan keputusan untuk mengelola laba bersih yang didapat perusahaan pada akhir periode tertentu. Perusahaan perlu mempertimbangkan berapa banyak bagian dari untung yang akan dibagikan pada para investor, karena semakin tinggi dividen yang dibagikan akan mengurangi jumlah modal internal untuk pengembangan dan investasi perusahaan

.

Perusahaan yang baik akan mendapatkan laba dari proses pertumbuhan dan perkembangan internal perusahaan (Dermawan Sjahrial (2002:305). Laba bersih tersebut akan dijadikan perusahaan sebagai sumber pendanaan internal untuk pengembangan perusahaan, investasi, dan pembayaran hutang. Semakin besar untung disimpan, perusahaan mampu memperkecil pinjaman untuk investasi unit bisnis. Hal tersebut berimbas pada posisi finansial perusahaan yang semakin kokoh. Apabila terdapat sisa laba bersih setelah perusahaan memenuhi kebutuhan investasinya, perusahaan kemudian akan membagikan sisa laba tersebut untuk para investor sesuai dengan peraturan seputar dividen yang telah disepakati.

Pembagian dividen merupakan suatu kebijakan yang dapat meambah kemakmuran para pemegang saham. Akan tetapi dalam Werner R.Muhardi (2008) kebijakan perusahaan untuk membagikan laba bersih dalam bentuk dividen merupakan pengeluaran yang cukup mahal. Pada umumnya hanya perusahaan yang sudah sangat stabil dan besar yang mampu memberikan dividen secara rutin dengan nominal yang konstan atau cenderung mengalami peningkatan. Perusahaan yang masih berkembang atau sedang mengalami penurunan cenderung untuk tidak membagikan dividen pada para pemegang saham guna mempertahankan operasi bisnis dalam waktu dekat. Dengan demikian, kebijakan dividen haruslah dibuat berdasarkan keadaan aktual dari suatu unit bisnis.

3. Jenis Kebijakan Dividen

a. Dividen Fleksibel

Merupakan kebijakan yang dibuat berdasarkan kondisi fundamental yang berupa laporan finansial dan kebutuhan finansial perusahaan. Jumlah dan waktu pembagian dividen fleksibel dapat berubah sesuai dengan ketentuan Perusahaan.

b Dividen Stabil

Merupakan kebijakan dividen yang dibuat perusahaan dengan tujuan untuk menentukan besaran nilai dividen secara pasti pada periode tertentu. Dalam kebijakan stabil, jumlah dividen yang diterima oleh investor tidak terpengaruh oleh perubahan laba yang fluktuatif pada periode tertentu. Akan tetapi, kebijakan dividen

Universitas Pertamina - 13 yang diterima pada kebijakan dividen stabil dipastikan akan terus naik apabila laba perusahaan mengalami peningkatan setiap periode. Kebijakan dividen stabil merupakan kebijakan yang paling umum untuk direalisasikan bagi suatu unit bisnis, karena tiga keuntungan yaitu (1) mampu mempengaruhi kenaikan harga saham, karena dividen stabil cenderung menjadi tanda bahwa suatu perusahaan memiliki risiko yang kecil, sehingga volume pembelian saham akan tinggi dan berdampak pada kenaikan harga, (2) memberikan sentimen positif untuk investor dalam penilaian performa fundamental perusahaan, (3) menarik perhatian pemegang saham yang sangat bergantung pada dividen dalam betinvestasi, karena dividen yang jumlahnya tetap dan rutin dibayarkan.

c. Kebijakan Dividen minimal

Merupakan kebijakan yang memberikan batas minimum pembagian dividen pada para pemegang saham, apabila diakhir periode ternyata laba perusahaan lebih tinggi dari yang diproyeksikan, maka investor akan mendapatkan tambahan sejumlah dividen diluar dari dividen minimum yang sudah pasti dibagikan. Kebijakan ini menguntungkan bagi investor karena memperkecil risiko apabila suatu perusahaan memiliki laba yang fluktuatif setiap periodenya.

d. Kebijakan Dividend Payout Ratio (DPR) Tetap

Merupakan kebijakan dividen yang dipengaruhi langsung untung suatu unit bisnis. Laba perusahaan yang tinggi akan diikuti oleh kenaikan nilai dividen yang disebarkan oleh satu unit bisnis, sama halnya dengan untung yang mengalami penurunan akan diikuti oleh pengurangan jumlah dividen yang dibagikan.

4. Faktor yang mempengaruhi kebijakan dividen

J. Fred Weston dan Thomas E. Copeland (1998) mengungkapkan terdapat faktor yang mampu mempengaruhi keputusan perusahaan dalam menentukan kebijakan diviiden:

a. Ketentuan Undang-Undang

Berdasarkan ketentuan Undang-Undang, perusahaan harus melakukan pembayaran dividen kepada para investor, baik pembagian laba tahun berjalan atau laba tahun lalu yang belum dibayarkan.

b. Kondisi Liquiditas

Perusahaan akan menyeimbangkan penggunaan laba bersih untuk keperluan investasi dan kebijakan pembagian dividen. Apabila perusahaan sudah banyak mengalokasikan dananya untuk keperluan investasi perusahaan, maka jumlah dividen yang dibagikan akan semakin sedikit, begitupun sebaliknya.

c. Kondisi Liabilitas

Apabila perusahaan menggunakan dana eksternal (hutang) untuk pembiayaan kegiatan operasi dan investasi, maka laba bersih (ditahan) secara umum akan digunakan untuk melunasi kewajiban tersebut. Semakin besar hutang dari suatu unit bisnis, untung yang diterima oleh investor juga semakin kecil.

Universitas Pertamina - 14

d. Tingkat Laba

Tingkat laba pada umumnya berbanding lurus terhadap dividen yang dibagikan apabila kebijakan dividen dibuat berdasarkan laba perusahaan. Semakin tinggi laba perusahaan, maka laba ditahan (retained earnings) akan semakin besar, laba ditahan dapat dapat digunakan kembali untuk keperluan perusahaan atau dibagikan pada pemegang saham dalam bentuk dividen.

5. Teori Kebijakan Dividen

a. Irrelevancy Theory

Irrelevancy theory ialah kerangka pemikiran yang mengatakan bahwa

kebijakan dividen sama sekali tidak memiliki hubungan ataupun relevansi terhadap nilai dan struktur modal dari suatu perusahaan (Miller dan Modigliani, 1961). Berdasarkan teori ini, kebijakan dividen tidak dapat mempengaruhi harga saham suatu perusahaan karena kebijakan dividen dianggap tidak relevan untuk menjadi penyebab yang dapat memengaruhi fluktuasi harga saham. Teori ini beranggapan bahwa nilai dan harga dari suatu perusahaan ditentukan berdasarkan tingkat ekspetasi keuntungan dan risiko yang dimiliki oleh perusahaan, yang artinya nilai perusahaan hanya bisa dipengaruhi oleh keuntungan yang dihasilkan dari aktiva perusahaan, dan bukan dari laba bersih yang ditahan ataupun laba yang telah disisihkan untuk dibagikan sebagai dividen. Dengan pernyataan tersebut, teori ini menyatakan bahwa Perusahaan yang membagikan ataupun tidak membagikan dividen adalah sama, karena dividen tidak memiliki keterkaitan dengan valuasi unit bisnis.

b. The Bird in The Hand Theory

The Bird in The Hand Theory yang dikemukakan oleh Gordon dan Lintner

(1989) mengemukakan jika peraturan dividen memiliki relevansi dengan valuasi unit bisnis, dikarenakan sifat investor yang lebih menyukai dividen dibandingkan dengan perolehan modal. Investor lebih tertarik untuk mendapatkan dividen karena adanya risiko yang menanti dimasa yang akan datang, sehingga investor melihat dividen sebagai keuntungan yang absolut dan tidak terdapat risiko ataupun kerugian didalamnya. Akan tetapi Miller dan Modigliani mengasumsikan teori yang dikenalkan oleh Gordon dan Lintner merupakan sebuah kekeliruan, karena investor cenderung akan kembali menginvestasikan kembali keuntungan yang didapatkan dari pembagian dividen kepada Perusahaan dengan fundamental yang baik.

c. Teori Perbedaan Pajak

Litzenberger dan Ramaswamy (1980) mengemukakan kerangka pemikiran yang mengatakan jika pajak dapat mengurangi minat investor terhadap dividend

yield dan lebih memilih capital gain sebagai keuntungan yang diharapkan.

Litzenberger dan Ramaswamy percaya bahwa dividen dan capital gains dengan pajak dapat membuat capital gains lebih disukai karena investor dapat menunda pembayaran pajak.

Universitas Pertamina - 15

d. Teori Signaling Hypothesis

Ialah kerangka pemikiran yang didasari oleh bukti empiris pertambahan dan penurunan dividen sering berbanding lurus dengan harga saham, hal tersebut mengindikasikan adanya preferensi dari investor terhadap dividen dibandingkan dengan capital gains. Akan tetapi Modigliani dan Miller beranggapan bahwa kenaikan dan penurunan dividen yang berbanding lurus dengan harga saham bukan disebabkan oleh adanya preferensi dari investor terhadap dividen yang dibagikan, hal tersebut terjadi karena investor percaya bahwa manajemen perusahaan meramalkan proyeksi bisnis yang baik apabila perusahaan meningkatkan jumlah dividen yang dibagikan, dan menjadi signal bahwa perusahaan mengalami penurunan kinerja perusahaan jika dividen yang dibagikan berkurang.

D. Harga Saham

Harga Saham ialah nilai atas suatu saham Perusahaan yang hanya berlaku pada periode waktu secara spesifik yang dikendalikan volume jual beli dari investor sebagai pelaku pasar (Hartono, 1998: 69). Ada beberapa faktor yang bisa menjelaskan fluktuasi dari harga saham yaitu: keuntungan perusahaan, tingkat pertumbuhan saham, aliran kas perusahaan, dan dividen yang dibagikan perusahaan.

1. Analisis Harga Saham

Menurut Husnan (1996:315), terdapat dua pendekatan yang paling umum untuk menerapkan analisis valuasi saham dalam pasar, yaitu:

a. Analisis Fundamental

Analisis yang berupaya untuk mencari keterkaitan antara harga saham dengan kondisi internal suatu perusahaan dengan menggunakan laporan yang bersifat fundamental dalam perusahaan seperti keuntungan bersih yang didapat oleh perusahaan. Dalam penggunaan analisis fundamental, investor dianggap sebagai individu rasional yang selalu mempertimbangkan risiko investasi.

b. Analisis Teknikal

Merupakan analisis yang digunakan untuk mencari tahu bagaimana keterkaitan antara harga saham dengan informasi yang timbul dari eksternal perusahaan dan dapat menimbulkan pengaruh tertentu atas kondisi internal suatu perusahaan. Dalam analisis teknikal, penawaran dan permintaan dari investor sebagai pelaku pasar merupakan faktor utama yang dapat menggerakan harga saham.

2. Penilaian Harga Saham

Menurut Hartono (2000:79), terdapat beberapa bentuk penilaian yang dapat digunakan untuk menilai suatu saham:

Universitas Pertamina - 16

a. Nilai buku

Nilai buku merupakan nilai aset yang didapat setelah perusahaan menyelesaikan kewajibannya. Nilai buku bertindak sebagai jaminan bagi investor dan memberikan informasi mengenai seberapa besar bagian yang dimiliki oleh investor atas aktiva bersih perusahaan. Hartono (2000:80-82) menyebutkan ada beberapa nilai yang berpengaruh terhadap nilai buku:

a) Nilai nominal, merupakan nilai yang telah ditentukan oleh emiten. b) Agio saham, merupakan harga nominal yang ditentukan emiten dikurangi dengan harga yang dibayarkan dengan investor.

c) Nilai modal disetor, merupakan jumlah keseluruhan dari niliai nominal dan agio saham yang dicairkan oleh para investor pada suatu unit bisnis. d) Laba ditahan, merupakan keuntungan yang disimpan kembali oleh Perusahaan dan tidak akan dibagikan kepada investor dalam bentuk dividen. Untung yang disimpan umumnya dijadikan sumber pendanaan internal oleh perusahaan untuk kebutuhan investasi, pembayaran hutang, dan ekspansi bisnis.

b. Nilai Pasar

Nilai pasar atau biasa disebut sebagai fundamental pasar adalah fundamental yang terjadi karena terjadi perubahan volume jual beli terhadap saham di pasar modal. Perusahaan tidak dapat mengintervensi nilai pasar yang terjadi, sehingga sangat mungkin harga yang terjadi merepresentasikan kinerja suatu perusahaan.

c. Nilai Intrinsik

Menurut Sulistyastuti (2002:3) Nilai intrinsik adalah indikator yang menyatakan kewajaran harga saham perusahaan. Dengan adanya kewajaran harga suatu saham, investor dapat menentukan apakah suatu saham sudah tergolong mahal

(overvalued) jika dibandingkan dengan nilai intrinsiknya.

3. Stock Split Saham

Stock split merupakan satu strategi unit bisnis yang direalisasikan dengan cara

memperkecil nilai saham yang beredar dengan menambah volume lembar saham menjadi lebih banyak sehingga harga saham per lembar memiliki harga yang lebih murah. Kebijakan mengenai stock split saham perusahaan diputuskan melalui Rapat Umum Pemegang Saham (RUPS).

a. Jenis Stock Split

Jenis Stock Split pada dasarnya dibagi menjadi dua, yaitu split up (pemecahaan naik) dan split down (pemecahan turun). Pemecahan split up dilakukaan dengan memperbanyak lembaran saham yang tersebar sehingga harga saham menjadi lebih murah. Pemecahan split down dilakukan dengan cara

Universitas Pertamina - 17 memperkecil volume jumlah lembar saham yang beredar agar harga saham lebih mahal dari sebelumnya.

b. Tujuan dan Manfaat Stock Split

Tujuan yang paling utama dari keputusan perusahaan untuk melakukan

stock split adalah meningkatkan liquiditas saham perusahaan agar kepemilikan

saham lebih terdistribusi secara luas (Yuliastri, 2008). Selain itu stock split juga bertujuan untuk menurunkan harga per lembar saham, sehingga lebih terjangkau oleh investor yang melakukan transaksi dalam skala kecil.

Manfaat yang didapatkan dalam melakukan kebijakan stock split adalah sebagai berikut (Ciptaningsih, 2010):

a) Membuat harga saham menjadi lebih murah, sehingga meningkatkan liquiditas saham dan produktifitas pasar.

b) Mengubah investor odd lot (membeli saham dibawah 5 lot) menjadi

round lot (membeli saham diatas 5 lot).

c) Menimbulkan sugesti bagi investor bahwa tingkat keuntungan yang akan didapatkan akan bertambah besar akibat harga saham yang relatif lebih rendah.

d) Menjadi nilai tambah saham dimata investor, terlebih jika saham memiliki fundamental yang baik.

e) Mengisyaratkan kondisi perusahaan akan mengalami perkembangan pada suatu titik di masa depan.

E. Kerangka Pemikirian Teoritis

1. Hubungan Antara Profitabilitas dan Harga Saham

Rasio profitabilitas adalah rasio yang mengindikasikan kapabilitas perusahaan untuk memperoleh untung bersih (Kasmir, 2015:196). Profitabilitas juga sering dikaitkan dengan efektivitas dan efesiensi perusahaan, karena nilai dari profitabilitas berbanding lurus dengan kinerja dari perusahaan (Brigham & Houston, 2006:107). Dengan nilai profitabilitas yang semakin besar, investor akan berasumsi jika suatu unit bisnis memproyeksikan keuntungan yang berkembang pesat di masa depan.

Seiring perkembangan profitabilitas yang menjanjikan, perusahaan akan mengalami kenaikan permintaan atas sahamnya, dan berujung pada kenaikan harga saham pada suatu periode. Sebaliknya, jika saham suatu unit bisnis dianggap memiliki nilai rasio profitabilitas yang rendah, investor tidak tertarik untuk berinvestasi pada saham itu, hal tersebut berimplikasi kepada jatuhnya harga atas saham karena permintaan atas saham yang tergolong rendah. Dengan demikian, dapat diasumsikan sementara bahwa rasio profitabilitas mempengaruhi harga saham secara positif.

Universitas Pertamina - 18

2. Pengaruh Leverage Terhadap Harga Saham

Rasio leverage ialah rasio yang digunakan untuk mengetahui besaran nilai aset unit bisnis yang dibiayai demgan utang pinjaman (Kasmir, 2015:150). Pengertian tersebut sama dengan pengertian yang dijabarkan oleh Brigham & Houston (2006:101) yang beranggapan jika rasio leverage digunakan untuk mengukur tingkat ketergantungan perusahaan terhadap hutang sebagai sumber pendanaan. Menurut Susan Irawati (2006:172), leverage pilihan sumber pembiayaan yang menghasilkan kewajiban berupa bunga pinjaman.

Dari pengertian tersebut, dapat dikatakan apabila besaran rasio leverage dalam suatu unit bisnis bertambah, maka akan bertambah juga asset perusahaan yang dibayai oleh hutang dari pihak eksternal. Melihat rasio leverage yang tinggi, investor akan menganggap hal tersebut sebagai risiko tambahan atas kepemilikan suatu saham perusahaan. Pada umumnya, investor memiliki sifat risk averse dan lebih memilih perusahaan dengan rasio leverage yang cukup rendah akan tetapi rasio profitabilitasnya baik. Oleh karena itu, permintaan akan saham atas perusahaan dengan rasio leverage yang tergolong tinggi akan turun, dan berujung pada penurunan harga saham. Karena itu, dapat diasumsikan jika leverage perusahaan memiliki pengaruh yang negatif terhadap harga saham.

3. Pengaruh Kebijakan Dividen Terhadap Harga Saham

Kebijakan dividen merupakan kebijakan yang mengelola besaran keuntungan yang akan didistribusikan oleh suatu perusahaan kepada investor dalam periode tertentu (Rudianto, 2012:290). Sedangkan menurut Gumanty (2013:226), dividen adalah untung bersih yang dibagikan kepada investor atas keuntungan operasi yang didapat suatu unit bisnis. Menurut Irrelevancy theory yang dukemukakan oleh Miller dan Modigliani (1961) kebijakan dividen sama sekali tidak memiliki hubungan ataupun dampak kepada penilaian dan struktur modal dari suatu Perusahaan, dan mengatakan bahwa nilai perusahaan hanya bisa dipengaruhi oleh keuntungan yang dihasilkan dari aktiva perusahaan,

Dengan teori tersebut, dapat dinyatakan bahwa dividen yang dibagikan perusahaan hanya berdampak pada penurunan untung yang berhasi diperoleh dalam satu periode. Dengan untung yang berkurang karena pembagian dividen, maka laba yang dapat diinvestasikan perusahaan untuk pengembangan perusahaan akan semakin berkurangn, dan dapat berdampak pada penurunan kinerja perusahaan. Jika performa unit bisnis menurun, maka permintaan saham atas perusahaan tersbut juga akan turun, dan berakibat pada jatuhnya harga saham. Dengan demikian, dapat diasumsikan jika kebijakan dividen memiliki pengaruh yang berlawanan dengan harga saham.

Universitas Pertamina - 19

F. Penelitian yang relevan

No Peneliti Judul Penelitian Variabel Penelitian Kesimpulan 1 Anita Suwandi, Suhendro, dan Anita Wijayanti (2017) Pengaruh Profitabilitas terhadap Harga Saham Perusahaan Manufaktor Sektor Makanan dan Minuman BEI Tahun 2014-2015 Rasio profitabilitas (ROA, ROE, NPM, dan EPS) sebagai variabel independen dan harga saham sebagai variabel dependen

Secara parsial, hanya Earning Per Share yang berpengaruh secara signifikan terhadap harga saham. Secara simultan, variabel profitabilitas (ROA, ROE, NPM, dan EPS) dinyatakan berpengaruh secara signifikan terhadap harga saham.

2 Rizqi Aning Tyas dan Rishi Septa Saputra (2016) Analisis Pengaruh Profitabilitas Terhadap Harga Saham (Studi Kasus Perusahaan Telekomunikasi yang Terdaftar di BEI Periode 2012-2014) Rasio profitabilitas (ROA, ROI, NPM, dan EPS) sebagai variabel independen dan harga saham sebagai variabel dependen

Secara parsial, hanya

Earning Per Share yang tidak berpengaruh secara

signifikan terhadap harga saham. Secara simultan, variabel profitabilitas (ROA, ROI, NPM, dan EPS) dinyatakan berpengaruh secara signifikan terhadap harga saham. 3 Sudangga Adipalguna dan Anak Agung Gede Suarjaya (2016) Pengaruh Liquiditas, Solvabilitas, Aktivitas, Profitabilitas, dan Penilaian Pasar Terhadap Harga Saham Perusahaan LQ45 di BEI Rasio Liquiditas (Current Ratio), Solvabilitas (Debt to Equity Ratio), Aktivitas (Total Asset Turnover), dan Profitabilitas (ROA dan EPS) sebagai variabel independen dan harga saham sebagai variabel dependen

Secara Parsial, hanya Total Asset Turnover dan Earning Per Share yang berpengaruh secara signifikan terhadap harga saham. Secara simultan, Rasio Liquiditas (Current Ratio), Solvabilitas (Debt to Equity Ratio), Aktivitas (Total Asset Turnover), dan Profitabilitas (ROA dan EPS) dinyatakan berpengaruh secara

signifikan terhadap harga saham.

4 Reina Damayanti dan Reva Maria Malianti (2016)

Pengaruh Debt to

Asset Ratio, Debt To Equity Ratio, Return On Asset

dan Net Profit Margin Terhadap

Debt to Asset Ratio, Debt To Equity Ratio, Return On Asset

dan Net Profit Sebagai variabel

Secara Parsial, hanya Debt to

Asset Ratio, Debt To Equity Ratio, Return On Asset dan Net Profit yang berpengaruh

secara signifikan terhadap harga saham, sedangkan

Universitas Pertamina - 20 Harga Saham Perusahaan Indeks LQ45 di Bursa Efek Indonesia independen dan harga saham sebagai variabel dependen.

Debt To Equty Ratio tidak

berpengaruh secara

signifikan. Secara simultan,

Debt to Asset Ratio, Debt To Equity Ratio, Return On Asset dan Net Profit

dinyatakan berpengaruh secara signifikan terhadap harga saham. 5 Muhammad Zaki, Islahuddin, dan M. Shabri (2017) Pengaruh Profitabilitas, Leverage Keuangan dan Ukuran Perusahaan Terhadap Harga Saham (Studi Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Periode 2005-2014) Rasio Profitabilitas (Return On Asset), Leverage Keuangan (Debt to Equity Ratio) dan Ukuran Perusahaan sebagai variabel independen dan harga saham sebagai variabel dependen

Secara parsial, hanya Debt to Equity Ratio yang tidak berpengaruh secara signifikan terhadap harga saham. Secara simultan, Rasio Profitabilitas (Return On Asset), Leverage Keuangan (Debt to Equity Ratio) dan Ukuran

Perusahaan dinyatakan berpengaruh secara signifikan terhadap harga saham. 6 Sari Ariyanti, Topowijono, dan Sri Sulasmiyati (2016) Pengaruh Profitabilitas dan Leverage Terhadap Harga Saham (Studi Pada Perusahaan Konstruksi dan Bangunan yang Terdaftar di Bursa Efek Indonesia Periode 2011-2014) Profitabilitas (ROE, EPS) dan Leverage (DAR, DER) sebagai variabel independen dan harga saham sebagai variabel dependen

Secara parsial, hanya Earning Per Share yang berpengaruh secara signifikan terhadap harga saham. Secara simultan, Rasio Profitabilitas (ROE, EPS) dan Leverage (DAR, DER) dinyatakan

berpengaruh secara signifikan terhadap harga saham. 7 Aisyah Ratnasari (2018) Pengaruh Profitabilitas dan Dividen Terhadap Harga Saham (Studi Empiris Pada Perusahaan Manufaktur Sub Sektor Otomotif Profitabilitas (ROA) dan Kebijakan Dividen (DPR) sebagai variabel independen dan harga saham

Secara parsial, Profitabilitas (ROA) yang berpengaruh secara signifikan terhadap harga saham, sedangkan Kebijakan Dividen (DPR) tidak berpengaruh. Secara simultan, Rasio Profitabilitas (ROA) dan Kebijakan

Universitas Pertamina - 21 Periode 2011-2016) sebagai variabel dependen Dividen (DPR) dinyatakan berpengaruh secara signifikan terhadap harga saham.

8 Irma Kurnia Fitri dan Imas Purnamasari (2018) Pengaruh Kebijakan Dividen terhadap Harga Saham (Studi pada Perusahaan pertambangan di Bursa Efek Indonesia) Dividen sebagai variabel independen dan harga saham sebagai variabel dependen

Dividen memiliki pengaruh yang signifikan terhadap harga saham perusahaan pertambanngan di Bursa Efek Indnesia 9 M.J Gordon (1959) Dividend, Earnings, and Stock Prices Dividen sebagai variabel independen dan harga saham sebagai variabel dependen

Dividen memiliki pengaruh yang signifikan terhadap harga saham perusahaan.

10 Robert H. Litzenberger dan Krishna Ramaswamy (1982) The Effects of Dividends on Common Stock Prices Tax Effects or Information Effects? Dividen sebagai variabel independen dan harga saham sebagai variabel dependen

Dividen tidak memiliki pengaruh yang signifikan terhadap harga saham perusahaan

Universitas Pertamina - 22

G. Kerangka Penelitian

Gambar 2.1 Kerangka Penelitian

Keterangan:

X1 : Variabel independen profitabilitas (ROA & EPS)

X2 : Variabel independen leverage perusahaan (DER & DAR) X3 : Variabel independen kebijakan dividen (DPS & DPR) Y : Variabel dependen Harga Saham

t1, t2, t3 : Uji parsial variabel profitabilitas, leverage perusahaan, dan kebijakan dividen

F : Uji simultan variabel profitabilitas, leverage perusanaah dan kebijakan dividen

H. Hipotesis Penelitian

Hipotesis adalah jawaban yang dianggap benar dalam suatu masalah, dan dibutuhkan penelitian lebih lanjut untuk dibuktikan kebenarannya (J.Supranto, 2001:21). Hipotesis pada observasi kali ini akan mengalami pengujian statistik yang terdiri dari pengujian variabel independen secara parsial dan simultan. Berikut hipotesis dari variabel penelitian:

H1: Profitabilitas berpengaruh positif secara parsial terhadap harga saham perusahaan sektor industri barang konsumsi di Bursa Efek Indonesia pada periode 2014-2018.

H2: Leverage perusahaan berpengaruh negatif secara parsial terhadap harga saham perusahaan sektor industri barang konsumsi di Bursa Efek Indonesia pada periode 2014-2018.

t

3F

t

2t

1Kebijakan

Dividen

(X3)

Leverage

Perusahaan

(X2)

Harga Saham

(Y)

Profitabilitas

(X1)

Universitas Pertamina - 23 H3: Kebijakan dividen berpengaruh negatif secara parsial terhadap harga saham perusahaan sektor industri barang konsumsi di Bursa Efek Indonesia pada periode 2014-2018.

H4: Profitabilitas, leverage perusahaan, dan kebijakan dividen memiliki pengaruh secara simultan terhadap harga saham perusahaan sektor industri barang konsumsi di Bursa Efek Indonesia pada periode 2014-2018.

Universitas Pertamina - 24

BAB III

METODOLOGI PENELITIAN

A. Desain Penelitian

Penelitian yang dilakukan pada observasi ini menggunakan pendekatan yang bersifat kuantitatif, karena penelitian ini dilakukan dengan pengolahan angka yang berasal dari data sekunder dan menggunakan metode analisis statistik untuk mengolah data yang tersedia. Ditinjau dari alurnya, penelitian ini mencoba mencari hubungan sebab akibat antara rasio profitabilitas dan kebijakan dividen sebagai variabel independen terhadap harga saham yang merupakan variabel dependen.

B. Tempat dan Waktu Penelitian

Objek observasi pada penelitian ini adalah perusahaan sektor manufaktur (pengolahan) dan berkaitan dengan barang konsumsi di Bursa Efek Indonesia (BEI) pada periode 2014-2018. Proses pengumpulan data yang terkait observasi dilaksanakan dengan mengakses situs resmi Bursa Efek Indonesia, halaman resmi perusahaan yang dijadikan sampel penelitian, dan yahoo finance sebagai sumber historis harga saham. Periode pelaksanaan penelitian ini berlangsung dari bulan Agustus 2019 hingga Desember 2019.

C. Variabel Penelitian

1. Variabel Independen

Menurut Sugiyono (2009) variabel independen atau biasa disebut sebagai variabel bebas merupakan variabel yang dipercaya dapat memberi dampak kepada variabel dependen. Pada observasi ini, profitabilitas, leverage perusahaan, dan kebijakan dividen bertindak sebagai variabel independen yang akan diuji dalam model regresi.

2. Variabel Dependen

Variabel dependen atau biasa disebut sebagai variabel bebas merupakan variabel yang dapat berubah berdasarkan dampak yang diberikan variabel independen (Sugiyono, 2009). Pada observasi ini, harga saham merupakan variabel dependen yang akan diteliti dalam model regresi.

D. Definisi Operasional Variabel

1. Harga Saham

Berdasarkan pernyataan Jogiyanto (2008:167), harga saham adalah harga yang muncul pada akhir periode tertentu dan dideterminasi oleh seberapa besar volume jual beli atas saham yang terdaftar pada bursa. Dalam observasi ini, harga saham yang akan dijadikan variabel dependen adalah harga penutupan saham setiap perusahaan per 31 Desember pada periode 2014-2018.

2. Profitabilitas

Penilaian yang akan dipakai untuk mengukur besaran untung suatu unit bisnis dalam observasi ini adalah Return on Asset (ROA) dan Earning Per Share (EPS). Menurut Kasmir (2018), ROA dan EPS dapat diformulasikan sebagai berikut:

Universitas Pertamina - 25

a. Return on Asset (ROA)

Return on Asset (ROA) adalah valuasi profitabilitas yang membandingkan

laba bersih yang didapat perusahaan terhadap rataan asset keseluruhan yang terdapat dalam suatu unit bisnis. Formula yang dapat dipakai untuk mengkalkulasi nilai ROA adalah:

𝑅𝑂𝐴 =

𝐿𝑎𝑏𝑎 𝑏𝑒𝑟𝑠𝑖ℎ 𝑠𝑒𝑡𝑒𝑙𝑎ℎ 𝑝𝑎𝑗𝑎𝑘

𝑇𝑜𝑡𝑎𝑙 𝑎𝑠𝑠𝑒𝑡

b. Earning Per Share (EPS)

Earning Per Share merupakan untung yang dihasilkan dari masing-masing

lembar saham unit bisnis yang dipegang oleh publik. Formula yang bisa dipakai untuk mencari nilai EPS:

𝐸𝑃𝑆 =

𝐿𝑎𝑏𝑎 𝑏𝑒𝑟𝑠𝑖ℎ 𝑠𝑒𝑡𝑒𝑙𝑎ℎ 𝑝𝑎𝑗𝑎𝑘

𝐽𝑢𝑚𝑙𝑎ℎ 𝑠𝑎ℎ𝑎𝑚 𝑦𝑎𝑛𝑔 𝑏𝑒𝑟𝑒𝑑𝑎𝑟

3. Leverage Perusahaan

Indikator yang akan dipakai untuk menentukan tingkatan leverage perusahaan dalam penelitian ini adalah debt to equity ratio (DER) dan debt to asset ratio (DAR). Menurut Kasmir (2018), DER dan DAR dapat diformulasikan dengan rumus dibawah ini:

a. Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) merupakan rasio yang diapakai agar

perbandingan antara jumlah asset secara keseluruhan dan jumlah ekuitas secara keseluruhan dapat terlihat. Formula yang dapat dipakai untuk mencari nilai DER:

𝐷𝐸𝑅 =

𝑇𝑜𝑡𝑎𝑙 ℎ𝑢𝑡𝑎𝑛𝑔

𝑇𝑜𝑡𝑎𝑙 𝑒𝑘𝑢𝑖𝑡𝑎𝑠

b. Debt to Asset Ratio (DAR)

Debt to total asset ratio (DAR) adalah ukuran mengenai besaran pinjaman

yang terpakai suatu unit bisnis untuk diinvestasikan pada aktiva perusahaan guna meningkatkan keuntungan jangka panjang (Syamsuddin, 2006:30). Formula yang dapat digunakan untuk mencari DAR adalah:

𝐷𝐴𝑅 =

𝑇𝑜𝑡𝑎𝑙 ℎ𝑢𝑡𝑎𝑛𝑔

𝑇𝑜𝑡𝑎𝑙 𝑎𝑠𝑒𝑡

4. Kebijakan Dividen

Penilaian yang akan dijadikan acuan untuk menjelaskan kebijakan dividen dalam observasi kali ini adalah Dividend Per Share (DPS) dan Dividend Payout Ratio (DPR). DPS dan DPR dapat diformulasikan sebagai berikut: