ANALISIS KINERJA PERUSAHAAN BERBASIS BALANCED

SCORECARD

(Studi Kasus pada PT. Bali Pawiwahan)

1

I Gst Ayu Rindayani,

1Nym Ari Surya Darmawan,

2I Gst Ayu Purnamawati

Jurusan Akuntansi Program S1

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail: {[email protected], [email protected],

[email protected]}@undiksha.ac.id

Abstrak

Tujuan dari penelitian ini adalah untuk menganalisis kinerja perusahaan PT. Bali Pawiwahan dengan pengukuran berbasis Balanced Scorecard. Balanced Scorecard merupakan alat pengukuran kinerja yang memiliki empat perspektif, yakni perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal, dan perspektif pembelajaran dan pertumbuhan.

Penelitian dilakukan di PT. Bali Pawiwahan dengan mengambil data keuangan dari tahun 2011 sampai tahun 2013 untuk menganalisis perspektif keuangan dan melakukan wawancara untuk menganalisis perspektif proses bisnis internal. Peneliti juga menggunakan kueisoner yang disebarkan kepada pelanggan, supplier, dan karyawan dalam pengambilan sampel untuk menganalisis perspektif pelanggan dan pembelajaran dan pertumbuhan.

Dari hasil yang telah dilakukan diketahui bahwa kinerja perusahaan PT. Bali Pawiwahan secara umum sudah baik, hal tersebut ditunjukan dengan hasil analisis dari masing-masing perspektif. Kinerja keuangan menunjukkan peningkatan dari tahun ke tahun, kinerja kepuasan pelanggan menunjukkan nilai kepuasan yang baik. Kinerja proses bisnis internal juga menunjukkan hasil yang baik pada proses inovasi, operasi, dan layanan purna jual. Begitu pula dengan kepuasan karyawan yang menunjukkan nilai kepuasan yang baik. Berdasarkan hasil penelitian tersebut dapat ditarik kesimpulan bahwa Balanced Scorecard merupakan pengukuran kinerja yang sangat baik digunakan karena Balanced Scorecard mengangkat aspek-aspek penting yang selama ini diabaikan oleh pengukuran kinerja secara tradisional.

Kata Kunci:Balanced Scorecard, Perspektif Keuangan, Perspektif Pelanggan, Perspektif Proses Bisnis Internal, Perspektif Pembelajaran dan Pertumbuhan

Abstract

This study was aimed at analyzing the performance of PT. Bali Pawiwahan using a measurement based on Balanced Scorecard. Balanced Scorecard is an instrument for performance that has four perspectives, i.e., finance, customer, internal business process, and learning and growth.

This study was done in PT. Bali Pawiwahan using the finance data from 2011 to 203 to analyze the finance perspective and doing an interview for analyzing the internal business process perspective. The researcher also used questionnaires that

were distributed to the customers, suppliers, and employees in collecting the sample to analyze customer perspective and learning and growth.

From the result it was found out that PT. Bali Pawiwahan is generally good, as shown by the analysis result of each perspective. The finance performance showed an increase from year to year, customer satisfaction performance showed a good score. The internal business process performance also showed a good result in innovation, operation, and after sale service processes. The same is true with the employee satisfaction that showed a good score. Based on the results it can be concluded that Balanced Scorecard is a good performance measurement to use since it reveals important aspects that have been ignored so far by the traditional performance measurement.

Keywords: Balanced Scorecard, Finance Perspective, Customer Perspective, Internal Business Process Perspective, Learning and Growth Perspective

PENDAHULUAN

Dampak globalisasi pada era pasar bebas di dunia bisnis sangatlah terasa. Perusahaan hendaknya terus

berupaya untuk merumuskan dan

menyempurnakan strategi-strategi bisnis dalam rangka memenangkan persaingan.

Perusahaan juga memerlukan

pertimbangan terbaik dalam membawa perusahaan menuju masa depan yang lebih baik. Pertimbangan yang baik hanya dapat dilakukan jika manajemen strategi dilaksanakan secara komprehensif.

Perkembangan dunia bisnis yang

semakin kompetitif mengakibatkan

perubahan yang luar biasa dalam

persaingan, produksi, pemasaran,

pengelolaan sumber daya manusia, serta penanganan transaksi antara perusahaan

dengan pelanggan dan perusahaan

dengan perusahaan lain. Perubahan kondisi ekonomi dan sosial secara dinamis juga telah mengubah secara drastis perilaku dan sikap konsumen. Oleh karena itu, dengan banyaknya pilihan produk dan jasa, konsumen memiliki

ekspektasi yang lebih besar dari

sebelumnya yang tidak hanya

mengharapkan produk dan jasa yang berkualitas tinggi, namun juga dengan harga yang terjangkau.

Penilaian kinerja memegang

peranan penting dalam setiap aspek dunia usaha, karena dengan adanya penilaian

kinerja dapat diketahui seberapakah

efektivitas, efisiensi, dan ekonomis

penetapan strategi serta implementasinya dalam kurun waktu tertentu. Didalam sistem pengendalian manajemen pada

dunia bisnis, pengukuran kinerja

merupakan usaha yang dilakukan pihak

manajemen untuk mengevaluasi hasil-hasil kegiatan yang telah dilaksanakan

oleh masing-masing pusat

pertanggungjawaban yang dibandingkan dengan tolok ukur yang telah ditetapkan (Widayanto, 1993 dalam Supriadi, 2014).

Selama ini yang umum

dipergunakan dalam perusahaan adalah pengukuran kinerja tradisional yang hanya menitikberatkan pada sektor keuangan saja. Pengukuran kinerja dengan sistem ini menyebabkan orientasi perusahaan hanya pada keuntungan jangka pendek

dan cenderung mengabaikan

kelangsungan hidup perusahaan dalam jangka panjang. Selain itu pengukuran kinerja dengan cara ini juga kurang mampu bercerita banyak mengenai masa lalu perusahaan, kurang memperhatikan sektor eksternal, serta tidak mampu sepenuhnya menuntun perusahaan ke arah yang lebih baik (Kaplan dan Norton, 1996:234).

Pengukuran kinerja yang terlalu ditekankan pada sudut pandang finansial sering menghilangkan sudut pandang lain yang tidak kalah pentingnya. Seperti, pengukuran kepuasan pelanggan dan proses adaptasi dalam suatu perubahan. Sehingga dalam suatu pengukuran kinerja diperlukan suatu keseimbangan antara

pengukuran kinerja finansial dan

pengukuran kinerja non finansial.

Keseimbangan tersebut akan dapat

membantu perusahaan dalam mengetahui

dan mengevaluasi kinerja secara

keseluruhan (Atmadja dkk, 2013:100).

Dalam rangka memenangkan

persaingan dalam abad informasi

diperlukan kemampuan baru dari

mengelola aset tak berwujudnya.

Kemampuan baru ini lebih

menguntungkan perusahaan daripada

melakukan investasi pada pengelolaan aset fisik atau berwujud (Zudia, 2010).

Pengelolaan aset-aset tak berwujud

tersebut memungkinkan organisasi untuk: 1) Membangun customer relationship dengan cara mempertahankan kesetiaan dari pelanggan lama dan memungkinkan untuk melayani segmen pelanggan serta pangsa pasar baru secara efisien dan efektif, 2) Memperkenalkan produk dan

jasa inovatif yang diharapkan oleh

segmen pelanggan sasaran, 3)

Menghasilkan produk dan jasa yang berkualitas tinggi pada tingkat harga serta waktu tunggu yang singkat dan, 4) Menyebarkan teknologi informasi, data bases dan system (Kaplan dan Norton, 1996:259). Untuk dapat mewujudkan hal tersebut, maka diciptakan suatu metode

konsep yang mengukur kinerja

perusahaan dengan mempertimbangkan empat konsep, yakni financial perspective, customer perspective, internal business process perspective, dan learning and growth perspective Nano (2005).

Konsep ini berusaha untuk

menyeimbangkan pengukuran aspek

keuangan dengan aspek non keuangan yang secara umum dinamakan Balanced Scorecard. Konsep berbasis Balanced Scorecard merupakan suatu sarana untuk mengkomunikasikan persepsi strategis

dalam suatu perusahaan secara

sederhana dan mudah dimengerti oleh

berbagai pihak dalam perusahaan,

terutama pihak-pihak dalam organisasi

yang akan merumuskan strategi

perusahaan (Wahyuni, 2011). Pengertian Balanced Scorecard sendiri jika diterjemahkan bisa bermakna sebagai raport kinerja yang seimbang (balanced). Scorecard adalah kartu yang digunakan

untuk mencatat skor hasil kinerja

seseorang dan/atau suatu kelompok, juga

untuk mencatat skor yang hendak

diwujudkan. Beberapa perusahaan telah mencoba mengimplementasikan konsep ini dengan tujuan untuk memperbaiki kinerja perusahaan mereka. Konsep ini juga membantu para manajer agar mampu mengukur bagaimana unit bisnis

mereka melakukan penciptaan nilai saat ini dengan tetap mempertimbangkan kepentingan-kepentingan masa yang akan datang. Serta menunjukkan bagaimana perusahaan menyempurnakan prestasi

keuangannya (Amin Wijaya Tunggal,

2002:1).

Penelitian ini akan dilakukan di PT. Bali Pawiwahan yang bergerak dalam bidang retail. Perusahaan ini memiliki beberapa minimarket dan supermarket yang tersebar di wilayah Denpasar,

Badung, dan Gianyar. Di dalam

organisasinya terdapat banyak aktivitas yang diselenggarakan berbagai jenis profesi, baik penjual, pembeli, maupun distributor. Dari sisi manajemen, PT. Bali

Pawiwahan sendiri tentunya selalu

melakukan inovasi-inovasi, khususnya di

dalam membuat kebijakan internal

perusahaan. Salah satunya yang sudah berjalan adalah mengenai aturan hari libur karyawan yang tidak lagi menggunakan hari libur nasional, melainkan hari libur sesuai hari raya agama. Di samping itu,

perusahaan juga harus memiliki

keunggulan dalam persaingan bisnis yang pesat, sehingga PT. Bali Pawiwahan perlu memiliki sistem pengukuran kinerja yang

tepat. Namun, pengukuran kinerja

perusahaan belum dilakukan dengan konsep berbasis Balanced Scorecard, tetapi perusahaan hanya menggunakan

analisis laporan keuangan (rasio

keuangan).

Penelitian terdahulu telah banyak dilakukan oleh peneliti, salah satunya adalah penelitian yang dilakukan oleh Wayan Aditya Nugroho (2013) dengan

judul “Analisis Pengukuran Kinerja

Perusahaan dengan Konsep Balance Scorecard (Studi Kasus PT. Wijaya Karya)”. Tujuan dari penelitian tersebut adalah untuk mengetahui bukti empiris tentang kinerja organisasi objek penelitian dengan menggunakan konsep Balanced Scorecard. Sebagian besar dari hasil penelitian menemukan bahwa kinerja pada masing-masing organisasi adalah baik, dan dengan konsep berbasis Balanced Scorecard diharapkan adanya penilaian yang lebih signifikan.

Berdasarkan latar belakang

dalam agar mengetahui bukti empiris analisis kinerja PT. Bali Pawiwahan. Adanya penelitian terdahulu dimana objek yang digunakan adalah pada sektor publik dan perusahaan yang sudah go public

juga mendorong penulis untuk

menganalisis pengukuran kinerja pada perusahaan retail yang berlokasi di daerah Bali. Sehingga penulis bermaksud

melakukan penelitian dengan judul

“Analisis Kinerja Perusahaan berbasis Balanced Scorecard”.

METODE

Penelitian ini dilakukan di PT. Bali Pawiwahan yang terletak di Denpasar. Penelitian ini bertujuan untuk mengetahui

kinerja perusahaan yang dianalisis

dengan menggunakan pengukuran kinerja berbasis Balanced Scorecard. Sumber informasi utama yaitu pada bagian

keuangan, karyawan, supplier, dan

pelanggan. Proses pengumpulan data dilakukan dengan tiga metode, yaitu wawancara, kuesioner, dan observasi.

Pengolahan data yang dilakukan

menggunakan metode analisis deskriptif kuantitatif, yaitu mengolah data dengan lebih banyak mengumpulkan data berupa

angka serta menguraikan secara

menyeluruh sesuai dengan permasalahan yang sedang diteliti. Hasil yang diperoleh merupakan jawaban atas permasalahan yang diteliti yakni tentang analisis kinerja perusahaan berbasis Balanced Scorecard yang dilakukan di PT. Bali Pawiwahan.

Populasi dan Sampling

Objek yang diteliti adalah PT. Bali Pawiwahan. Populasi dalam penelitian ini

adalah orang-orang yang mepunyai

hubungan kompeten dalam bidang yang sedang diteliti, yaitu Bagian Keuangan,

Bagian Kepegawaian, karyawan,

pelanggan, dan supplier PT. Bali

Pawiwahan. Sampel dalam penelitian ini adalah responden yang mengisi kuesioner dengan menjawab pertanyaan-pertanyaan yang ada, yaitu karyawan, pelanggan, dan supplier. Teknik yang digunakan dalam

pengambilan sampel adalah teknik

pemilihan sampel probabilitas, yaitu

dengan pemilihan sampel acak sederhana

(simple random sampling), yang

memberikan kesempatan yang sama dan bersifat tidak terbatas pada setiap elemen populasi untuk dipilih sebagai sampel (Umar, 2000).

Jenis dan Sumber Data

Penelitian ini menggunakan metode

studi kasus yang menggambarkan

keadaan sebenarnya dari obyek

penelitian. Studi ini dimaksudkan untuk

memperoleh data-data perusahaan

khususnya hal-hal yang berkaitan dengan penilaian kinerja dengan menggunakan konsep berbasis Balanced Scorecard. Menurut jenisnya, data yang digunakan dalam penelitian ini meliputi: (1) Data kualitatif meliputi profil tentang PT. Bali Pawiwahan, struktur organisasi, serta proses bisnis yang telah berjalan dan (2) Data kuantitatif meliputi laporan keuangan

PT. Bali Pawiwahan, data jumlah

karyawan, dan data supplier. Sumber data yang digunakan data primer melalui penyebaran kuesioner kepada karyawan,

pelanggan dan supplier PT. Bali

Pawiwahan, dan data sekunder melalui laporan keuangan tahunan perusahaan selama periode tiga tahun yaitu tahun 2011, 2012, dan 2013, struktur organisasi, kebijakan organisasi yang terkait dengan kinerja perusahaan.

Pengumpulan Data

Untuk mendapatkan data dan

informasi yang valid dan akurat serta sebagai alat bantu dalam penelitian ini, metode pengumpulan data yang akan dilakukan dalam penelitian ini sebagai berikut: studi pustaka yang diperoleh dari

buku atau literatur-literatur maupun

sumber data lainnya yang ada

hubungannya dengan masalah yang diteliti dan juga studi lapangan yang

meliputi wawancara, kuesioner, dan

observasi (Umar, 2000).

Instrument Penelitian

Instrument penelitian merupakan alat yang digunakan untuk mengukur variabel dalam rangka mengumpulkan data. Instrumen yang digunakan dalam penelitian ini adalah kuesioner yang berisi daftar pertanyaan yang akan disebarkan

supplier. Pengujian data dilakukan untuk

mengetahui nilai rata-rata tingkat

kepuasan pelanggan, supplier, dan

karyawan dapat diukur dengan

menggunakan uji analisis faktor. Analisis faktor merupakan salah satu metode

reduksi data yang bertujuan

menyederhanakan sekumpulan data yang saling berkorelasi menjadi kelompok-kelompok variabel lebih kecil (faktor) agar

dapat dianalisis dengan mudah.

Selanjutnya nilai rata-rata tersebut

diberikan skor bobot nilai mengacu pada skala likert.

Analisis Data

Data yang digunakan dalam

penelitian ini terdiri dari data keuangan dan non keuangan. Data nonkeuangan

berupa jawaban responden dari

pertanyaan-pertanyaan yang diberikan merupakan suatu hal yang terpenting

dalam penelitian ini, karena data

dikumpulkan melalui kuesioner.

Keabsahan dari suatu hasil penelitian sangat ditentukan oleh alat ukur yang digunakan untuk mengukur variabel yang diteliti. Oleh karena itu, suatu alat pengukur perlu diuji dengan pengujian validitas (tingkat keaslian) dan reliabilitas (tingkat keandalan).

Uji Validitas

Validitas menunjukkan sejauh mana suatu pengukuran (uji) variable benar-benar mengukur variabel yang ingin

diukur. Pengujian validitas dalam

penelitian eksperimental berbeda dengan pengukuran validitas dalam pengujian

validitas dalam penelitian survei.

Pengukuran ini digunakan untuk

mengukur apakah pertanyaan pada

kuesioner tersebut mampu

mengungkapkan sesuatu yang akan

diukur oleh kuisioner tersebut. Suatu konstrak atau variabel dikatakan valid jika signifikan terhadap skor total < 0,05.

Uji Reliabilitas

Keandalan (reliability) suatu

pengukuran menunjukan sejauh mana pengukuran tersebut tanpa bias (bebas kesalahan-error free) dan karena itu menjamin pengukuran yang konsisten lintas waktu dan lintas beragam item dalan instrument. Dengan kata lain,

keandalan menunjukkan konsistensi dan stabilitas instrumen dalam melakukan

pengukuran terhadap konsep.

Pengukuran ini digunakan untuk

mengukur keandalan suatu kuesioner.

Deskriptif Kuantitatif

Merupakan metode ilmiah untuk

pencapaian validitas yang tinggi

reabilitasnya dan mempunyai peluang

kebenaran ilmiah yang tinggi, sifat

kuantitatif memberi bobot (rating),

peringkat (rangking), atau skor (Mulyana, 2005). Metode ini digunakan untuk pengukuran kinerja dengan menggunakan rasio-rasio keuangan perusahaan. seperti rasio likuiditas, rasio solvabilitas, rasio profit margin, rasio profitabilitas dan rasio

aktivitas, digunakan untuk meneliti

perspektif keuangan. Serta untuk

pengukuran kinerja kepuasan pelanggan

(KP), kepuasan pemasok barang

(supplier) (KS) dan kepuasan karyawan (KK). Berikut formulasi untuk masing-masing rasio dan analisis kepuasan pelanggan, supplier, dan karyawan.

Aktiva Lancar CR = Kewajiban Lancar (1) Total Kewajiban DR = x 100% Total Aktiva (2)

Net Operating Income OPM = Net Sales (3) Laba Bersih NPM = x 100% Penjualan (4) Laba Bersih ROA = x 100% Total Aktiva (5) Penjualan TATO= Total Aktiva (6) Jml tnya x Skor x 100% Kepuasan = Total Bobot (7)

Deskriptif Kualitatif

Metode yang digunakan untuk

menganalisis data dengan cara

mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana

adanya tanpa bermaksud membuat

kesimpulan yang berlaku secara umum

atau generalisasi (Sugiyono, 2009).

Metode kualitatif ini digunakan untuk pengukuran kinerja proses bisnis internal.

Operasional Variabel Penelitian

Operasional variabel adalah

sebuah konsep yang mempunyai

penjabaran dari variabel yang diterapkan dalam suatu penelitian dan dimaksudkan untuk memastikan agar variabel yang ingin diteliti secara jelas dapat diterapkan indikatornya, artinya data yang diambil adalah data yang berhubungan dengan

penelitian yang dilakukan pada

perusahaan yang diteliti. Operasional variabel dalam penelitian ini meliputi variabel yang berkaitan dengan balanced scorecard. Menurut Kaplan dan Norton

(1992) balanced scorecard meliputi

ukuran keuangan dan non keuangan, yang terdiri atas:

Perspektif Keuangan

Mengukur kinerja perusahaan pada

sisi financial dan keuangan.

Pengukurannya dapat dilihat dari siklus hidup bisnis perusahaan dan dengan menggunakan skala rasio.

Perspektif Pelanggan

Mengukur kinerja perusahaan pada

sisi pelanggan. Faktor-faktor yang

berhubungan dengan pelanggan yaitu pertama, pangsa pasar dengan mengukur besarnya pangsa pasar atau proporsi segmen pasar yang dikuasai perusahaan. Kedua, tingkat kepuasan pelanggan yang diukur dengan menggunakan skala likert.

Perspektif Proses Bisnis Internal

Mengukur bagaimana efektifitas dan efisiensi perusahaan dalam menghasilkan produk dan jasa. Pengukurannya dilihat dari: Pertama, inovasi yang merupakan

kreatifitas perusahaan dalam

mengembangkan produk atau jasa baru untuk memenuhi kebutuhan konsumen. Kedua, operasi yang merupakan proses menghasilkan dan menyampaikan produk atau jasa kepada pelanggan.

Perspektif Pembelajaran dan

Pertumbuhan

Mengukur kinerja perusahaan dari sisi sumber daya manusia (SDM) yang dimiliki oleh perusahaan. Pengukurannya dilihat dari: pertama, tingkat pendidikan dan pelatihan pegawai. Pengukurannya dengan menerangkan kualitas sumber daya manusia yang dimiliki perusahaan.

Kedua, sistem informasi dengan

menerangkan sistem informasi yang ada di perusahaan. Ketiga, motivasi karyawan, dengan menerangkan motivasi karyawan terhadap perusahaan. Keempat, tingkat

kepuasan karyawan, dengan

menggunakan skala likert.

HASIL DAN PEMBAHASAN

Hasil analisis kinerja perusahaan PT. Bali Pawiwahan berbasis Balanced Scorecard.

Hasil Analisis Kinerja Perspektif

Keuangan

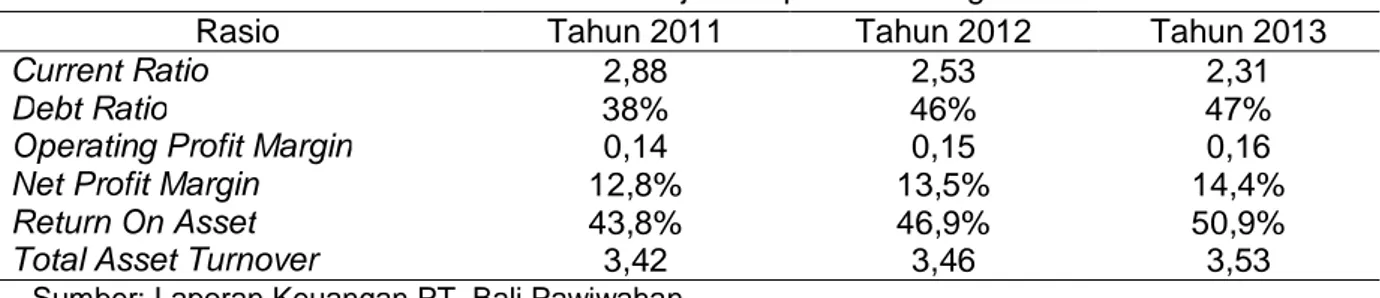

Hasil analisis perspektif keuangan PT. Bali Pawiwahan setelah dianalisis dengan rasio keuangan (Current Ratio, Debt Ratio, OPM, NPM, ROA, dan TATO) dapat dilihat pada tabel dibawah ini.

Tabel 1. Analisis Kinerja Perspektif Keuangan

Rasio Tahun 2011 Tahun 2012 Tahun 2013

Current Ratio 2,88 2,53 2,31

Debt Ratio 38% 46% 47%

Operating Profit Margin 0,14 0,15 0,16

Net Profit Margin 12,8% 13,5% 14,4%

Return On Asset 43,8% 46,9% 50,9%

Total Asset Turnover 3,42 3,46 3,53

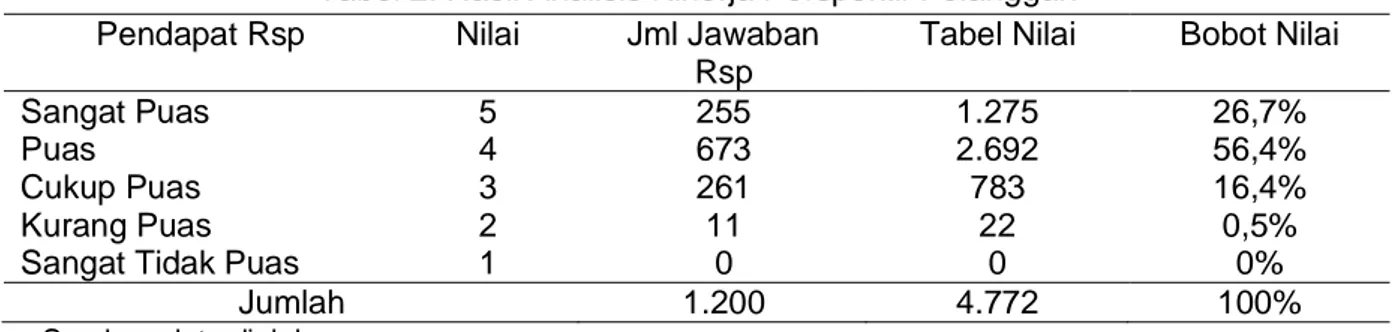

Hasil Analisis Kinerja Perspektif Pelanggan

Analisis kinerja perspektif

pelanggan diukur dengan menganalisis atribut produk dan jasa, citra (image)

perusahaan, sertahubungan dengan

pelanggan/supplier. Hasil analisis kinerja

perspektif pelanggan dan supplier dengan menggunakan kuesioner yang disebar kepada 100 responden pelanggan dan 37 responden supplier dapat dilihat pada tabel berikut ini.

Tabel 2. Hasil Analisis Kinerja Perspektif Pelanggan

Pendapat Rsp Nilai Jml Jawaban

Rsp

Tabel Nilai Bobot Nilai

Sangat Puas 5 255 1.275 26,7%

Puas 4 673 2.692 56,4%

Cukup Puas 3 261 783 16,4%

Kurang Puas 2 11 22 0,5%

Sangat Tidak Puas 1 0 0 0%

Jumlah 1.200 4.772 100%

Sumber: data diolah

Tabel 3. Hasil Analisis Kinerja Perspektif Pelanggan (Supplier)

Pendapat Rsp Nilai Jml Jawaban

Rsp

Tabel Nilai Bobot Nilai

Sangat Puas 5 87 435 42,7%

Puas 4 88 352 34,6%

Cukup Puas 3 64 192 18,9%

Kurang Puas 2 19 38 3,7%

Sangat Tidak Puas 1 1 1 0,1%

Jumlah 259 1.018 100%

Sumber: data diolah

Hasil Analisis Perspektif Proses Bisnis Internal

Proses bisnis internal dibagi

menjadai tiga, yaitu: inovasi, operasi, dan layanan purna jual. Penjelasan dari ketiga

proses tersebut, dijelaskan sebagai

berikut:

1. Proses Inovasi. Dalam proses ini, yang dilakukan oleh perusahaan adalah dengan mengikuti trend barang yang sedang/banyak diminati oleh para pelanggan ataupun mencari

barang-barang yang memiliki prospek

penjualan yang memuaskan. Inovasi yang paling menonjol dan mungkin jarang ada pada pesaing (khususnya di Bali) adalah pelayanan delivery order (pesan antar barang) yang diterapkan pada beberapa Coco Mart dan Coco Supermarket. Di samping itu, di Coco Mart maupun Coco Supermarket sering diadakan bazzar dan juga undian

berhadiah yang dilakukan setiap tahun untuk memberikan apresiasi kepada pelanggan setia.

2. Proses Operasi. Perusahaan

menerapkan konsep Tri Hita Karana

untuk menyeimbangkan proses

operasional dalam perusahaan. Dalam hubungan dengan Tuhan (Parhyangan)

diadakan persembahyangan rutin

(sehari-hari) dan saat hari raya pada

setiap Coco Mart dan Coco

Supermarket. Di samping itu, adapula upacara melaspas saat pembukaan (opening) toko atau supermarket yang baru. Untuk hubungan manusia dengan

manusia (Pawongan), perusahaan

memastikan adanya hubungan yang

baik antara karyawan dengan

pelanggan. Untuk hubungan dengan lingkungan (Palemahan), perusahaan

memastikan kebersihan lingkungan

atau pada hari tertentu diadakan kerja bakti pada area toko dan supermarket. 3. Layanan Purna Jual. Dalam proses ini

perusahan melakukan layanan purna jual untuk tetap menjaga hubungan dengan para pelanggannya. Ini terlihat dari strategi perusahaan yang memiliki kebijakan kepada pelanggan bahwa jika ada barang yang dibeli pelanggan dalam kondisi tidak baik maka bisa

dikembalikan dengan bukti struk

belanja.

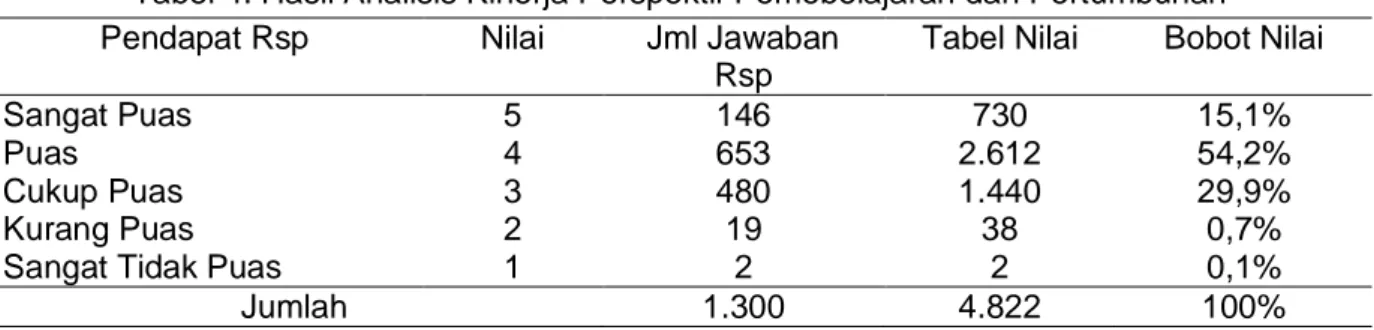

Hasil Analisis Perspektif Pembelajaran dan Pertumbuhan

Pada perspektif ini yang dijadikan

ukuran adalah kepuasan karyawan

perusahaan yang diukur dari kapabilitas karyawan, kapabilitas sistem informasi,

serta motivasi, pemberdayaan, dan

keselarasan. Hasil analisis kinerja

perspektif pembelajaran dan pertumbuhan dengan penyebaran kuesioner kepada 100 responden karyawan dapat dilihat pada tabel berikut.

Tabel 4. Hasil Analisis Kinerja Perspektif Pemebelajaran dan Pertumbuhan

Pendapat Rsp Nilai Jml Jawaban

Rsp

Tabel Nilai Bobot Nilai

Sangat Puas 5 146 730 15,1%

Puas 4 653 2.612 54,2%

Cukup Puas 3 480 1.440 29,9%

Kurang Puas 2 19 38 0,7%

Sangat Tidak Puas 1 2 2 0,1%

Jumlah 1.300 4.822 100%

Sumber: data diolah

PEMBAHASAN

Selama ini perusahaan PT. Bali

Pawiwahan belum menggunakan

Balanced Scorecard sebagai alat analisis dalam pengukuran kinerjanya, hanya melihat dari perkembangan keuangan

saja. Setelah dianalisis dengan

menggunakan Balanced Scorecard

ditemukan bahwa kinerja perusahaan sudah baik. Dilihat dari segi perspektif

keuangan menunjukkan adanya

penurunan pada rasio likuiditas yang menunjukkan jumlah dana tunai yang dimiliki PT. Bali Pawiwahan tidak mampu

untuk membiayai kewajiban setiap

tahunnya. Namun, karena Current Ratio menunjukkan nilai dengan perbandingan 2:1 (200%), maka nilai tersebut dianggap sudah baik. Sedangkan pada rasio solvabilitas terlihat adanya peningkatan yang menunjukkan semakin tingginya

kewajiban harus dibayarkan oleh

perusahaan. Namun peningkatan tersebut juga dibarengi dengan semakin tingginya

total aktiva yang dimiliki perusahaan, maka nilai dala rasio solvabilitas masih dianggap stabil sehingga perusahaan mampu memenuhi kewajibannya dalam waktu jangka pendek. Begitu pula analisis dengan rasio profit margin terlihat adanya

peningkatan yang berarti bahwa

perusahaan memiliki kemampuan dalam

menghasilkan laba. Untuk rasio

profitabilitas, dengan menggunakan dua formulasi menunjukkan peningkatan yang berarti perusahaan mampu mengelola biaya operasi dengan baik dan keefektifan perusahaan dalam memakai sumber daya totalnya. Analisis dengan rasio aktivitas

juga terlihat adanya peningkatan,

menunjukkan bahwa perusahaan memiliki kemampuan dalam penjualan lebih besar dibandingkan dengan aktiva yang dimiliki. Hal tersebut tidak terlepas dari perspektif yang lain. Hal ini dapat dilihat dari jawaban atau tanggapan pelanggan dan supplier yang menunjukan nilai positif dan signifikan. Berdasarkan data jawaban

kuesioner, hasil analisis pada perspektif pelanggan menunjukkan angka 56,4% pelanggan merasa puas dan 42,7% supplier merasa sangat puas. Pada perspektif proses bisnis internal juga menunjukkan hasil yang senada, dimana perusahaan benar-benar memperhatikan

kepuasan pelanggan dan karyawan

dengan proses inovasi, operasi, dan

layanan purna jual. Tidak kalah

pentingnya dengan perspektif yang lain, perspektif pembelajaran dan pertumbuhan menunjukkan hasil yang positif dan signifikan. Hasil analisis pada perspektif ini menunjukkan angka 54,2% karyawan merasa puas.

Pada tahap perkembangannya

Balanced Scorecard dimanfaatkan untuk setiap tahap sistem manejemen strategik, sejak tahap perumusan strategi sampai tahap implementasi dan pemantauan

(Mulyadi, 2001). Dalam tahap

implementasi, pelaksanaan rencana

dipantau dengan konsep berbasis

Balanced Scorecard dalam pengukuran kinerja eksekutif dalam empat perspektif,

yakni: keuangan, pelanggan, proses

bisnis internal, serta pembelajaran dan pertumbuhan. Pada tahap pemantauan, hasil pengukuran kinerja berdasarkan konsep berbasis Balanced Scorecard dikomunikasikan kepada eksekutif untuk memberikan umpan balik (feedback) tentang kinerja mereka, sehingga mereka

dapat mengambil keputusan atas

pekerjaan yang menjadi tanggung jawab mereka.

Empat perspektif tersebut

mempunyai hubungan yang saling terikat antara satu dengan yang lainnya yang penjabarannya merupakan suatu strategik objectives yang menyeluruh dan saling berhubungan. Hal tersebut dimulai dari

perspektif pembelajaran dan

pertumbuhan, dimana perusahaan

mempunyai suatu strategi untuk

meningkatkan produktivitas dan komitmen

karyawan. Sebagai akibat dari

peningkatan produktivitas dan komitmen dari karyawan akan meningkat pula kualitas proses layanan pelanggan dan

proses layanan pelanggan akan

terintegrasi. Dengan demikian

kepercayaan pelanggan dan kepuasan pelanggan akan meningkat pula yang terlihat dari perspektif pelanggan, dan pada akhirnya akan berpengaruh pada perspektif keuangan yang ditunjukkan

dengan peningkatan pendapatan

penjualan, peningkatan cost effectiveness, dan peningkatan return. Jadi dari masing-masing perspektif memiliki peran dan hubungan yang tidak dapat dipisahkan satu sama lain. Perspektif keuangan sangat dipengaruhi oleh tiga perspektif lainya yaitu pelanggan, proses bisnis

internal, serta pembelajaran dan

pertumbuhan. Berawal dari meningkatnya

komitmen dan produktivitas dalam

perusahaan yang akan meningkatkan kualitas proses layanan pelanggan dan

pada akhirnya akan menciptakan

kepercayaan terhadap pelanggan.

SIMPULAN DAN SARAN

Berdasarkan hasil analisis kinerja

perusahaan berbasis Balanced

Scorecard, maka dapat disimpulakan sebagai berikut:

1. Perspektif keuangan menunjukkan

kadar indikator dari masing-masing rasio merupakan sinyal positif pada laporan keuangan yang menunjukkan kinerja perspektif keuangan dalam perusahaan terlihat baik. Hal ini

disebabkan langkah-langkah yang

diambil perusahaan berhasil dijalankan sehingga menghasilkan output yang

maksimal serta memberikan

kelangsungan hidup yang baik bagi perusahaan.

2. Perspektif pelanggan. Berdasarkan

hasil survey pada 100 pelanggan dan 37 supplier dapat diketahui bahwa secara umum sudah sesuai dengan yang diharapkan. Hal ini dapat dilihat

pelanggan dan supplier yang menunjukkan nilai yang positif dan signifikan. Kepuasan pelanggan ini menunjukkan bahwa visi manajemen

tersampaikan dengan baik ke

pelanggan, sehingga tentu hal ini akan

berdampak baik pada perspektif

keuangan.

3. Perspektif proses bisnis internal. Dapat dilihat dari proses inovasi, proses operasi, dan layanan purna jual yang telah dilakukan. Kinerja pada perspektif ini perlu dilakukan pengembangan

secara terus menerus. Dengan

demikian semakin banyak pelanggan yang akan meningkatkan persentase

pelanggan baru dan akan

meningkatkan pendapatan. Secara

tidak langsung hal tersebut akan

berdampak baik pada perpektif

keuangan dan perspektif pelanggan.

4. Perspektif pembelajaran dan

pertumbuhan. Berdasarkan hasil

survey pada 100 karyawan dapat diketahui bahwa secara umum sudah sesuai dengan yang diharapkan. Hal ini

dapat dilihat dari jawaban atau

tanggapan karyawan yang

menunjukkan nilai yang positif dan

signifikan. Namun, untuk

memaksimalkan kinerja karyawan,

perusahaan perlu melakukan

optimalisasi kepuasan kerja karyawan dengan memperbaiki sistem pemberian gaji agar karyawan semakin termotivasi untuk bekerja dan terus menghasilkan produktifitas bagi perusahaan yang tentu mempengaruhi perspektif lainnya. Saran yang dapat diberikan pada peneliti selanjutnya yaitu:

1. Bagi perusahaan hendaknya lebih memperhatikan asset dan kewajiban pada laporan keuangan karena terjadi penurunan pada rasio likuiditas dan peningkatan pada rasio solvabilitas. Di samping itu, pihak manajemen juga

harus memperhatikan biaya-biaya

dalam perusahaan, seperti dana

melaspas disarankan agar diakui sebagai biaya periode pada saat terjadinya upacara melaspas.

2. Bagi peneliti selanjutnya dapat dapat menambah jangka waktu pengamatan, menambah jenis rasio yang digunakan

dalam mengukur kinerja perspektif

keuangan serta perlu dilakukan

penelitian dengan jumlah responden yang lebih banyak.

DAFTAR PUSTAKA

Anthony, R. N. dan V. Govindarajan.

2005. Sistem Pengendalian

Manajemen. Jakarta: Salemba Empat.

Atmadja, Ananta Wikrama Tungga, dkk.

2013. Akuntansi Manajemen

Sektor Publik. Singaraja: Universitas Pendidikan Ganesha. Dr. Nur Indriantoro, M.Sc., Akuntan, Drs.

Bambang Supomo, M.Si.

Akuntan. 2002. Metodologi

Penelitian Bisnis, Edisi Pertama, Yogyakarta: Penerbit BPFE.

Gazperz, Vincent. 2002. Sistem

Pengukuran Kinerja Terintegrasi Balanced Scorecard dengan Six Sigma untuk Organisasi Pemerintah. Jakarta: Gramedia Pustaka Utama.

Ghozali, I. 2002. Aplikasi Analisis

Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Indriantoro, N. dan Supomo, B.

Metodologi Penelitian Bisnis. 2002. Edisi satu. Yogyakarta: BPFE.

Kaplan, Robert S and David P Norton.

1996. Balanced Scorecard:

Menerapkan Strategi Menjadi Aksi. Jakarta: Erlangga.

---. 2000. Balanced Scorecard Menerapkan Strategi Aksi. Jakarta: Penerbit Erlangga.

Kotler, Philip. 2003. Marketing

Management, Eleventh Edition. New Jersey: Person Education, Inc.

Kusumastuti, Tri. 2006. Sistem Manajemen Strategik Berbasis Balanced Scorecard. Makalah Akhir Semester Ilmu Manajemen Strategi Program Pasca Sarjana STIE Ungu, Jakarta.

Mahendra, Made. 2013. Penerapan

Balanced Scorecard sebagai Tolok Ukur Pengukuran Kinerja pada Rumah Sakit Umum Daerah Kabupaten Buleleng. Skripsi

Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Pendidikan Ganesha Singaraja. Moh. Nazir. 1998. Metode Penelitian.

Jakarta: Ghalia Indonesia.

Mulyadi. 2001. Balanced Scorecard: Alat Manajemen Kontemporer Untuk Pelipatgandaan Kinerja Keuangan Perusahaan. Jakarta: Salemba Empat.

---. 2005. Alternatif Pemacuan Kinerja Personel dengan Pengelolaan

Kinerja Terpadu Berbasis

Balanced Scorecard. Jurnal

Ekonomi dan Bisnis Indonesia. Vol.20, No.3. 1-18.

---. 2007. Sistem Perencanaan dan Pengendalian Manajemen, Jakarta: Salemba Empat.

Mulyadi dan J. Setyawan. 2001. Sistem Perencanaan dan Pengendalian Manajemen: Sistem Pelipatganda Kinerja Perusahaan. edisi 2. Jakarta: Salemba Empat.

Mulyana, Dedy. 2005. Ilmu Komunikasi Suatu Pengantar. Bandung: PT. Remaja Rosdakarya.

Mulyana, Rosgandika. 2005. Metodologi Penelitian. Bandung: Universitas Komputer Indonesia.

Munawir. 1995. Analisis Laporan

Keuangan. Edisi Keempat

Cetakan Kelima, Yogyakarta:

Liberty Jogya.

Nugroho, Wayan Aditya. 2013. Analisis Pengukuran Kinerja Perusahaan dengan Konsep Balance Scorecard (Studi Kasus PT. Wijaya Karya). Skripsi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah.

Riyanto, Bambang. 2008. Dasar-dasar Pembelajaran Perusahaan. Yogyakarta: BPFE.

Sekaran, Uma. 2006. Metodologi

Penelitian untuk Bisnis, Jilid 2. Edisi 4. Jakarta: Salemba Empat.

Sugiyono. 2009. Metode Penelitian

Kuantitatif dan Kualitatif. Bandung: CV. Alfabeta.

Supriadi, Ida Bagus Putu Ery. 2014. Analisis Pengaruh Sistem Pengendalian Internal, Organizational Citizenship Behavior dan Good Governance terhadap Kinerja Organisasi berdasarkan Perspektif Balanced Scorecard (Studi Kasus pada Dinas Pendapatan Kabupaten Buleleng). Skripsi Jurusan Akuntansi Fakultas Ekonomi dan

Bisnis Universitas Pendidikan

Ganesha Singaraja.

Umar, Husein. 2000. Metodologi

Penelitian. Cetakan Pertama.

Jakarta: Gramedia Pustaka

Umum.

---. 2002. Metode Riset Bisnis. Cetakan

Pertama. Jakarta: Gramedia

Pustaka Umum.

Wahyuni, Sri. 2011. Analisis Balanced Scorecard sebagai alat Pengukuran kinerja pada PT. Semen Bosowa Maros. Skripsi Fakultas Ekonomi Universitas Hassanudin.

Wijaya, Tunggal Amin. 2002. Memahami Konsep Balanced Scorecard.

Cetakan kedua, Jakarta:

Yasa, Gede Menari. 2013. Pengukuran Kinerja dengan Konsep Balanced Scorecard pada Rumah Sakit Umum Parama Sidhi Singaraja (dari tahun 2010 sampai dengan tahun 2011). Skripsi Jurusan Akuntansi Fakultas Ekonomi dan

Bisnis Universitas Pendidikan

Ganesha Singaraja.

Yuwono, Sony, Sukarno, Edy dan Ichsan ,

Muhammad. 2002. Petunjuk

Praktis Penyusunan Balanced Scorecard: Menuju Organisasi yang Berfokus pada Strategi.

Cetakan Keempat. Jakarta:

Gramedia Pustaka Utama.

Zudia, Meirdania. 2010. Analisis

Penilaian Kinerja Organisasi dengan Menggunakan Konsep Balanced Scorecard pada PT. Bank Jateng Semarang. Skripsi Fakultas Ekonomi Universitas Diponegoro.