A. Siapa yang Menerbitkan Obligasi

Obligasi (bond) merupakan suatu kontrak jangka panjang di mana pihak peminjam setuju untuk melakukan pembayaran bunga dan pokok pinjaman pada tanggal tertentu kepada pemegang obligasi tersebut. Misalnya, pada tanggal 3 Januari 2006, Allied Food Product meminjam $50 juta dengan menerbitkan obligasi senilai $50 juta. Untuk memudahkan, kita asumsikan Allied Food Product menjual 50.000 lembar obligasi dengan harga masing-masing $1000.

Obligasi dapat dikelompokkan menjadi empat jenis utama, yaitu obligasi pemerintah, obligasi perusahaan, obligasi pemerintah daerah, dan obligasi luar negeri. Obligasi pemerintah (treasury bonds), diterbitkan oleh pemerintah federal. Obligasi pemerintah tidak memiliki risiko gagal bayar. Namun, harga obligasi ini telah menurun ketika tingkat bunga naik sehingga obligasi ini tidak sepenuhnya bebas resiko. Obligasi perusahaan (corporate bonds) diterbitkan oleh perusahaan. Obligasi ini memiliki resiko gagal bayar yang berbeda beda, bergantung pada karakteristik perusahaan emiten dan ketentuan spesifik dari setiap obligasi. Obligasi pemerintah daerah (municipal bonds) diterbitkan oleh pemerintah negara bagian dan pemerintah lokal. Obligasi ini juga memiliki resiko gagal bayar. Akan tetapi, obligasi pemerintah daerah memiliki satu keuntungan yaitu bunga yang diterima atas sebagian besar obligasi pemerintah daerah dikecualikan dari pajak federal dan pajak negara bagian jika pemegangnya merupakan penduduk dari negara bagian yang menerbitkan. Akibatnya, tingkat bunga obligasi pemerintah daerah jauh lebih rendah daripada obligasi pemerintah dengan resiko yang ekuivalen. Obligasi luar negeri (foreign bonds) diterbitkan oleh pemerintah luar negeri yang juga tidak bebas resiko gagal bayar. Munculnya resiko tambahan jika obligasi dinyatakan dalam mata uang selain mata uang negara investor.

B. Karakteristik Utama Obligasi a. Nilai Pari

Nilai pari (par value) merupakan nilai pari obligasi yang dinyatakan untuk tujuan ilustrasi. Nilai pari biasanya mencerminkan jumlah uang yang dipinjam oleh perusahaan dan dijanjikan untuk dilunasi kembali pada saat tanggal jatuh tempo.

b. Tingkat Bunga Kupon

Obligasi Allied Food Products mengharuskan perusahaan membayar bunga dalam jumlah aset tetap setiap tahunnya. Ketika pembayaran kupon tahunan, begitu biasanya pembayaran ini disebutkan, dibagi dengan nilai parinya, hasilnya adalah tingkat bunga kupon. Misalnya, obligasi Allied memiliki nilai pari $1000 dan obligasi tersebut membayar bunga $100 setiap tahunnya. Pembayaran kupon obligasi adalah $100 sehingga tingkat kuponnya adalah $100/$1.000= 10%. Namun, dalam beberapa kasus, pembayaran suatu kupon obligasi dimungkinkan untuk bervariasi dari waktu ke waktu. Obligasi dengan tingkat bunga mengambang (floating rate bonds) ini bekerja dengan cara berikut. Tingkat kupon ditentukan untuk suatu periode awal, sering kali dalam enam bulan pertama. Selanjutnya, tingkat ini akan disesuaikan setiap enam bulan berdasarkan suatu tingkat pasar terbuka tertentu.

Beberapa obligasi bahkan tidak membayar kupon sama sekali, tetapi ditawarkan dengan diskon di bawah nilai parinya sehingga memberikan apresiasi modal sebagai ganti dari pendapatan bunga. Efek seperti ini disebut obligasi dengan kupon nol (zero coupon bonds atau zero). Pada umumnya, setiap obligasi yang sejak awal ditawarkan dengan harga jauh di bawah nilai pari disebut sebagai obligasi dengan diskon emisi awal (original issue discount).

c. Tanggal Jatuh Tempo

Obligasi umumnya memiliki tanggal jatuh tempo (maturity date) yang telah ditentukan dimana nilai pari harus dilunasi. ObligasiAllied, yang diterbitkan pada tanggal 3 Januari 2006, akan jatuh tempo pada tanggal 2 Januari 2021. Jadi obligasi ini memiliki jatuh tempo 15 tahun pada saat diterbitkan. Kebanyakan obligasi memiliki jatuh tempo awal

diterbitkan. Tentu jatuh tempo efektif suatu obligasi akan turun setiap tahun setelah obligasi tersebut diterbitkan.

d. Ketentuan Penebusan

Sebagian besar obligasi perusahaan dan pemerintah daerah tetapi bukan obligasi pemerintah, memiliki suatu ketentuan penebusan (call provision) yang memberikan hak kepada emiten untuk membeli kembali obligasi sebagai penebusan. Ketentuan penebusan biasanya menyatakan bahwa emiten harus membayar jumlah yang lebih besar dari nilai pari kepada pemegang obligasi jika obligasi tersebut ingin ditebus. Jumlah tambahan tersebut disebut sebagai premi penebusan (call premium), sering kali ditentukan dengan bunga selama satu tahun. Misalnya, premi penebusan suatu obligasi 10 tahun dengan kupon tahunan 10 persen dan nilai pari $1.000 adalah $100, yang artinya emiten harus membayar $1.100 kepada inverstor (nilai premi ditambah nilai penebusan) jika mereka ingin menebus kembali obligasinya. Yang kebanyakan terjadi, ketentuan dalam kontrak obligasi ditentukan sedemikian rupa sehingga premi penebusan lam-kelamaan akan turun seiring dengan makin dekatnya waktu jatuh tempo obligasi. Meskipun obligasi dapat segera ditebus, dalam kebanyakan kasus, obligasi sering tidak dapat ditebus sampai beberapa tahun (biasanya -10 tahun) setelah diterbitkan. Ini dikenal sebagai suatu penebusan yang ditangguhkan (deferred call), dan obligasi tersebut dikatakan memiliki proteksi penebusan (call protection).

Seandainya suatu perusahaan menjual obligasi ketika tingkat bunga relatif tinggi. Jika emisi tersebut dapat ditebus, perusahaan dapat menjual emisi baru efek yang memberikan imbal hasil rendah jika dan ketika tingkat bunga turun. Kemudian, dengan tingkat bunga yang tinggi sehingga menurunkan beban bunganya. Proses ini disebut operasi pendanaan kembali (refunding operation). Jadi hak untuk melakukan penebusan merupakan hak yang berharga bagi perusahaan, tetapi merugikan bagi investor jangka panjang yang terpaksa harus menginvestasikan kembali jumlah yang mereka terima pada tingkat

bunga baru yang lebih rendah. Karena itu, tingkat bunga emisi baru dari obligasi yang dapat ditebus akan lebih tinggi dari obligasi baru yang tidak dapat ditebus.

e. Dana Pelunasan

Beberapa obligasi juga menyertakan ketentuan dana pelunasan (sinking fund provision) yang memfasilitasi pelunasan emisi obligasi secara teratur. Dewasa ini, ketentuan dana pelunasan mengharuskan emiten menebus persentase tertentu dari emisi ini setiap tahunnya. Kegagalan dalam memenyuhi persyaratan dana peunasan akan dikategorikan sebagai gagal bayar yang dapat membuat perusahaan dinyatakan bangkrut. Umumnya emiten dapat memenuhi persyaratan dana pelunasan dengan melakukan salah satu cara dari dua cara di bawah ini:

1. Perusahaan sdapat membeli kembali untuk menebus (pada nilai parinya) obligasi dalam persentase tertentu setiap tahunnya. 2. Alternatifnya, perusahaan dapat membeli obligasi yang diminta

di pasar terbuka f. Fitur Lain

Beberapa jenis obligasi lainnya yang cukup sering digunakan juga perlu dibahas yang pertama adalah obligasi yang dapat dikonversi (convertible bond) adalah obligasi yang dapat ditukar dengan lembar saham biasa pada suatu harga tetap berdasarkan opsi pemegang obligasi. Obligasi yang diterbitkan dengan waran (warrant) mirip dengan obligasi yang dapat dikonversi. Waran adalah opsi yang memungkinkan pemegang obligasi membeli saham pada satu harga yang ditentukan sehingga memberikan suatu keuntungan modal jika saham tersebut naik.

Berbeda dengan obligasi yang dapat ditebus dengan memberikan opsi kepada emiten untuk membeli kembali utangnya sebelum jatuh tempo, obligasi yang dapat dijual kembali (putable bond) memungkinkan investor menjual kembali obligasi pada perusahaan sebelum jatuh tempo pada harga yang telah ditentukan. Variasi yang lain adalah obligasi pendapatan (income bond) yang hanya akan

membayarkan bunga jika persahaan memiliki laba yang cukup untuk membayar bunga. Obligasi yang lain adalah obligasi terindeks atau obligasi daya beli (indexed/purchasing power bond). Tingkat bunga obligasi ini didasarkan pada suatu indeks inflasi seperti indeks harga konsumen sehingga bunga yang dibayarkan otomatis naik etika tingkat inflasi meningkat.

C. Valuasi Obligasi

Nilai dari suatu aset keuangan hanyalah nilai sekarang dari arus kas yang diharapkan akan dihasilkan oleh aset tersebut. Arus kas untuk obligasi standar dengan kupon, seperti obligasi Allied Food, terdiri atas pembayaran bunga sepanjang usia 15 tahun obligasi ditambah jumblah pinjaman (biasanya nilai pari) ketika obligasi tersebut jatuh tempo. Persamaan umum di bawah ini dapat digunakan untuk menghitung nilai obligasi:

Secara sederhana, kita dapat mendiskontokan setiap arus kas kembali ke nilai sekarang dan menjumlahkan nilai-nilai PV tersebut untuk mendapatkan obligasi. Namun prosedur seperti ini kurang efisien, khususnya jika obligasi tersebut membutuhkan waktu bertahun-tahun sampai jatuh tempo. Jadi, kita dapat menggunakan kalkulator finansial untuk mencari solusinya. Berikut adalah pengaturan kalkulator tersebut.

Anda hanya perlu memasukkan N = 15, rd = I/YR = 10, INT =PMT = 100, M = FV = 1000 kemudian tekan tombol PV untuk mendapatkan nilai obligasi, yaitu $1000. PV merupakann arus kas keluar bagi investor, maka angka ini disajikan dengan tanda negative. Dalam contoh ini, obligasi dijual pada harga yang sama dengan nilai parinya. Ketika tingkat bunga berlaku, rd sama dengan tingkat kupon, suatu obligasi tingkat bunga tetap akan dijual pada nilai par nya. Tingkat kupon akan tetap sama setelah obligasi diterbitkan, tetapi tingkat bunga di pasar akan bergerak naik dan turun. Kenaikan tingkat bunga pasar (rd) akan menyebabkan turunnya harga obligasi beredar, sedangkan kenaikan tingkat bunga akan menyebabkan naiknya harga obligasi. Diskon Obligasi (discount bond): obligasi yang dijual di bawah nilai par nya, terjadi ketika tingkat bunga berlaku lebih tinggi dari tingkat kupon. Obligasi Premium (premium bond) : obligasi yang dijual di atas nilai par nya, terjadi ketika tingkat bunga berlaku lebih rendah dari tingkat kupon.

D. Imbal Hasil Obligasi

Tabel bursa obligasi di The Wall Street Journal pada umumnya berisi informasi yang berkaitan dengan tanggal jatuh tempo, harga, dan tingkat bunga kupon setiap obligasi, dan imbal hasil obligasi yang dilaporkan (bervariasi dari hari ke hari bergantung pada kondisi pasar saat itu.

Imbal Hasil dapat dihitung dengan tiga (3) cara berbeda, yaitu : a. Imbal Hasil saat Jatuh Tempo (yield to maturity - YTM)

Tingkat pengembalian yang diterima atas suatu obligasi jika obligasi tersebut dimiliki sampai jatuh tempo

Tingkat bunga yang biasanya dibahs oleh investor ketika mereka berbicara tentang tingkat pengembalian dan tingkat yang dilaporkan oleh The Wall Street Journal.

Untuk menghitung YTM, yang anda butuhkan adalah mencari rd dari Persamaan :

Anda dapat mengganti nilai rd sampai akhirnya menemukan satu nilai yang “tepat” dan menghasilkan jumlah PV di sisi sebelah kanan persamaan, menjadi sama dengan $1494,93.

Namun menghitung rd = YTM dengan cara coba coba akan memakan banyak waktu, akan lebih mudah dengan menggunakan kalkulator finansial

Anda hanya tinggal memasukkan N = 14, PV = -1494,93, PMT = 100 dan FV= 1000 kemudian tekan tombol I / YR. Jawabannya akan muncul yaitu 5 persen (5%)

Imbal Hasil saat Jatuh Tempo dapat dilihat sebagai tingkat pengembalian obligasi yang dijanjikan. Merupakan pengembalian yang akan diterima oleh investor jika seluruh pembayaran yang dijanjikan terlaksana.

Namun Imbal hasil saat jatuh tempo akan sama dengan tingkat pengembalian yang diharapkan hanya jika

(1) probabilitas gagal bayar adalah nol (2) obligasi tidak dapat ditebus

Jika ada resiko gagal bayar atau jika obligasi dapat ditebus, maka terdapat kemungkinan bahwa pembayaran yang dijanjikan sampai jatuh tempo tidak akan diterima, dalam hal ini yang dihitung akan berbeda dari pengambilan yang diharapkan.

Imbal hasil saat jatuh tempo akan berubah saat tingkat bunga dalam perekonomian mengalami perubahan, dimana hal ini terjadi hampir setiap hari.

b. Imbal Hasil saat Penebusan (yield to call – YTC)

Tingkat pengembalian yang diterima atas obligasi jika obligasi tersebut ditebus sebelum tanggal jatuh tempo

Jika anda membeli obligasi yang dapat ditebus dari perusahaan, kemudian menebusnya, Anda tidak akan memiliki pilihan untuk menahannya sampai obligasi tersebut jatuh tempo. Jadi imbal hasil saat jatuh tempo tidak akan diterima.

Untuk menghitung YTC :

N adalah jumlah tahun sampai perusahaan dapat menebus obligasi. Harga penebusan merupakan harga yang harus dibayarkan oleh perusahaan agar dapat menebus obligasi (harga ini sering disamakan dengan nilai pari ditambah bunga selama satu tahun). c. Imbal Hasil saat Ini (current yield)

Pembayaran bunga tahunan suatu obligasi dibagi dengan harga obligasi saat ini. Laporan perusahaan pialang tentang obligasi sering kali mencantumkan imbal hasil saat ini yang didefinisikan sebagai pembayaran bunga tahunan dibagi dengan harga obligasi saat ini.

Berbeda dengan imbal hasil saat jatuh tempo, imbal hasil saat ini tidak mencerminkan total pengembalian yang seharusnya akan diterima investor dari obligasi karena ia tidak memperhitungkan keuntungan atau kerugian modal yang akan terealisasi jika obligasi ditahan sampai jatuh tempo (atau ditebus). Imbal hasil ini memberi informasi tentang jumlah pendapatan tunai yang akan dihasilkan dalam satu tahun tertentu, tetapi bukan merupakan ukuran akurat dari total pengembalian yang diharapkan.

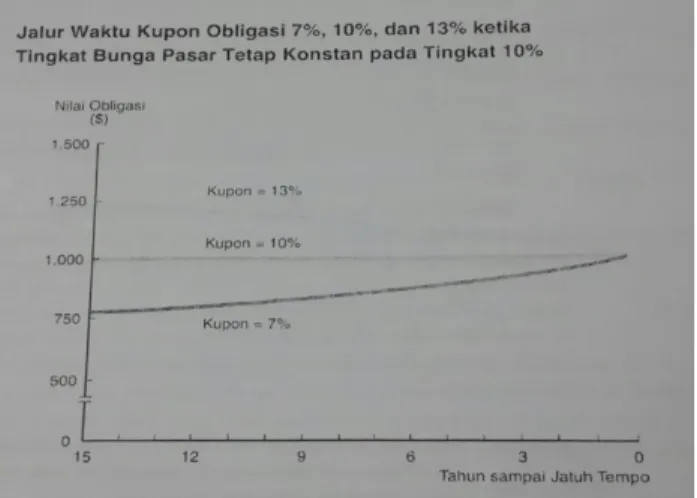

E. Perubahan Nilai Obligasi dari Waktu ke Waktu

Obligasi yang baru diterbitkan dikenal dengan sebutan emisi baru (new issue). Setelah diterbitkan, obligasi itu disebut obligasi beredar atau disebut jg emisi lama (seasoned issue). Obligasi yang baru diterbitkan pada umumnya dijual pada harga yang sangat mendekati nilai par nya, sementara harga obligasi beredar sangat bervariasi dibandingkan dengan nilai par nya. Kecuali dengan obligasi dengan tingkat bunga mengambang, pembayaran kupon adalah konstan.

Grafik diatas menunjukkan imbal hasil saat ini, imbal hasil keuntungan modal, dan total pengembalian selama ini.

F. Obligasi dengan Kupon Setengah Tahunan

Untuk mengevaluasi obligasi setengah tahunan, kita harus mengubah model valuasi menjadi sebagai berikut.

1. Membagi pembayaran bunga kupon tahunan dengan 2 untuk mendapatkan jumlah dolar bunga yang dibayarkan setiap 6 bulan. 2. Mengalikan jumlah tahun sampai jatuh tempo, N, dengan 2 untuk

menentukan jumlah periode setengah tahunan.

3. Membagi tingkat bunga nominal ( yang dinyatakan ), rd dengan 2 untuk menentukan tingkat bunga berkala ( setengah tahunan ).

Dengan melakukan perubahan diatas, maka akan menghasilkan persamaan berikut ini untuk menghi tung nilai obligasi setengah tahunan

∑

t=1 2N∫

¿2 (1+rd 2 ) + M (1+rd 2 ) 2N ContohAllied food membayar bunga $500 setiap 6 bulan dan bukan $1000 pada akhir setiap tahun. Jadi, setiap pembayaran bunga besarnya hanya setengah, tapi dengan jumlah 2 kali lebih banyak. Tingkat kupon akan dinyatakan menjadi 10 % dengan pembayaran setengah tahun.

Ketika tingkat bunga berjalan adalah rd = 5 % majemuk setengah tahunan, nilai obligasi 15 tahun, kupon ssetengah tahunan sebesar 10 % yang membayar bunga $50 setiap 6 bulan, akan dihitung sebagai berikut.

Input 30 2,5 50 1000

Output = -1.523,26 G. Menilai Tingkat Resiko Obligasi

a. Resiko Tingkat Bunga

Tingkat bunga akan terus berfluktuasi dari waktu ke waktu dan kenaikan tingkat bunga akan mengarah pada penurunan nilai obligasi beredar. Resiko penurunan nilai obligasi yang diakibatkan oleh naiknya tingkat bunga ini disebut sebagai resiko tingkat bunga ( interest rate risk ) atau resiko harga tingkat bunga ( interest rateprice risk ).

Resiko tingkat bunga akan lebih tinggi pada obligasi dengan jatuh tempo yang lebih panjang dibanding dengan obligasi yang akan jatuh

PMT

I/YR PV FV

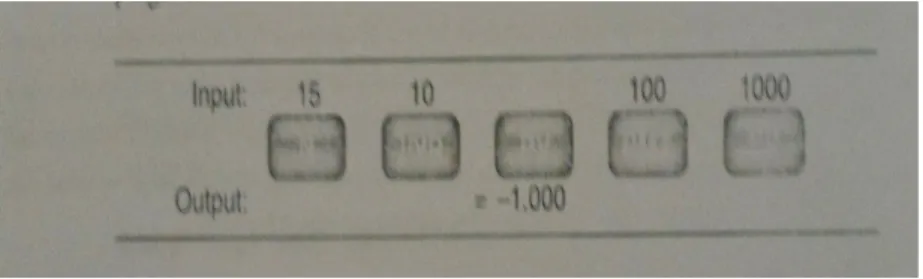

jatuh tempo, makin lama obligasitersebut akan dilunasi dan makin lama pula pemegang obligasi dapat menggantikannya dengan obligasi yang memiliki kupon lebih tinggi. Pendapat ini dapat ditunjukkan secara numerik dengan menunjukkan bagaimana nilai obligasi 1 tahun dengan kupo tahunan 10 % berfluktuasi seiring dengan perubahan rd, kemudian membandingkan perubahan tersebut dengan perubahan obligasi 15 tahun sepeti yang telah dihitung sebelumnya. Nilai obligasi pada berbagai tingkat bunga akan disajikan dibawah ini

Rd = 5% Input 1 5 100 1000 Output = -1.047,62 Rd = 10% Input 1 10 100 1000 Output = -1.000,00 Rd = 15% Input 1 15 100 1000 Output = -956,52 b. Resiko Tingkat Reinvestasi

Resiko tngkat reinvestasi adalah resiko bahwa penurunan tingkat bunga akan menyebabkan terjadinya penurunan pendapatan dari obligasi. Penurunan tingkat bunga akan merugikan pemegang obligasi jangka

PMT I/YR PV FV N PMT I/YR PV FV N PMT I/YR PV FV N

panjang karena mereka akan mengalami penurunan pendapatan. Misal seorang pensiunan memiliki suatu portofolio obligasi dan hidup dari pendapatan yang dihasilkan dari portofolio tersebut. Obligasi obligasi di dalam portofolio memiliki tingkat kupon rata rata sebesar 10%. Kini, seandainya tingkat bunga turun menjadi 5%, akan banyak obligasi yang ditebus. Saat penebusan itu terjadi, pemegang obligasi harus mengganti obligasi 10% dengan obligasi 5%. Bahkan, obligasi yang tidak dapat ditebus akan jatuh tempo. Ketika hal itu terjadi, obligasi tersebut juga akan diganti dengan obligasi yang memberikan imbal hasil lebih renda. Jadi pensiunan tadi akan megalami penurunan pendapatan.

Nilai kupon obligasi 10% jangka panjang dan jangka pendek pada berbagai tingkat bunga pasar.

Nilai dari:

Tingkat bunga pasar saat ini

( rd )

Obligasi 1 tahun Obligasi 15 tahun

5% $1.047,62 $1.518,98

10% $1.000,00 $1.000,00

15% $956,52 $707,63

20% $916,67 $532,45

25% 880,00 $421,11

Dihitung dengan kalkulator financial

Perhatikan bahwa resiko tingkat bunga berhubungan dengan nilai portofolio obligasi, sedangkan resiko tingkat reinvestasi berhubungan dengan pendapatan yang dihasilkan oleh portofolio. Jika memiliki obligasi jangka panjang, maka akan menghadapi resiko tingkat bunga yang signifikan karena nilai portofolio akan turun jika tingkat bunga meningkat, tetapi tidak akan menghadapi resiko tingkat reinvestasikarena pendapatan akan tetap stabil. Di lain pihak, jika memiliki obligasi jangka pendek, tidak akan banyak banyak menghadapi resiko harga tingkat bunga, tetapi akan menghadapi resiko tingkat reinvestasi yang signifikan.

H. Resiko Gagal Bayar

Kemungkinan gagal bayar merupakan risiko penting lainnya yang dhadapi oleh pemegang obligasi. Jika emiten gagal bayar, jumlah yang diterima oleh investor akan lebih kecil daripada pengembalian yang djanjikan. Tingkat bunga yang dinyatakan memasukkan pula premi resiko gagal bayar makin tinggi kemungkinan gagal bayar, makin tinggi preminya dan berakibat pada imbal hasilnya saat jatuh tempo. Resiko gagal bayar untuk pemerintah adalah nol, tetapi resiko ini merupakan resko yang substansial untuk perusahaan dan obligasi pemda dengan mutu yang lebih rendah.

Untuk mengilustrasikannya, seandainya dua obligasi memiliki arus kas dijanjikan sama – tingkat kupon, jatuh tempo, likuidasi, dan ekspusur inflasiya sama persis., tetapi salah satu obligasi memiliki resiko gagal bayar yang lebih tinggi dari yang lain. Investor tentunya akan membayar lebih tinggi untuk gagal bayar yang lebih kecil. Sebagai akibatnya, obligasi dengan resiko gagal bayar yang lebih tinggi akan memiliki tingkat bunga pasar yang lebih tinggi

rd = r* + IP + DRP + LP + MRP. Jika resiko gagal bayarnya berubah, maka

hal ini akan mempengaruhi rd dan berpengaruh pada harga obligasi. Jadi

resiko gagal bayarnya berubah, maka maka hal ini akan memengaruhi rddan harganya akan jatuh dan berpengaruh pada harga obligasi.

a. Berbagai Jenis Obligasi Perusahaan

Resiko gagal bayar dipengaruhi oleh kemampuan financial emiten dan persyaratan – persyaratan yang terdapat dalam kontrak obligasi, termasuk apakah ada agunan yang dijaminkan untuk mengamankan obligasi.

Obligasi hipotek (mortgage bond) : Obligasi yang djamin oleh asset tetap. Obligasi hipotek pertama merupakan senior yang memiliki prioritas atas klaim dari obligasi hiotek kedua.

Obligasi tanpa jaminan (Debenture) : Obligasi jangka panjang yang tidsk dijamin oleh hipotek atas kepemilikan tertentu.

Obligasi tanpa jaminan subordinasi (subordinasi debenture) : obligasi yang jika terjadi likuidasi, memiliki klaim atas asset hanya setelah utang senior dibayar penuh.

b. Peringkat Obligasi

Sejak awal tahun 1990-an, obligai telah diberikan peringkat mutu yang mencerminkan kemungkinan akan mengalami gagal bayar. Tiga lembaga peringkat utama antara lain Moody’s Investor Service (Moody’s). Standard & Poor’s Corporation (S&P), dan Fitch Investor’s service. Obligasi layak investasi : obligasi berperingkat tiga-B atau lebih; secara hukum, banyak bank dan investor institutional lainnya hanya diperkenankan memegang obligasi layak investasi ini. Obligasi sampah : obligasi yang beresiko dan berimbal hasil tinggi.

1. Rasio – rasio : termasuk rasio utang dan rasio kelipatan pembayaran bunga. Makin baik rasionya, maka makin tinggi peringkatnya.

2. Ketentuan hipotek : Apakah obligasi dijamin oleh hiotek? Jika ya dan property tersebut memiliki nilai yang relative tinggi terhadap jumlah utang yang diobligasikan, maka peringkatnya akan meningkat.

3. Ketentuan subordinasi : apakah obligasi disubordinasikan ke utang lain? Jika ya, obligasi tersebut akan diberi peringkat paling sedikit satu tingkat dibawah peringkat yang seharusnya diberikan jika tidak disubordinasikan. Sebaliknya, obligasi yang memiliki subordinasi utang lain akan memiliki peringkat yang lebih tinggi. 4. Ketentuan jminan : Beberapa obligasi dijamin oleh perusahaan lan.

Jika utang suatu perusahaan lemah dijamin oleh perusahaan yang kuat, maka obligasinya akan diberikan peringkat yang sama dengan perusahaan yang kuat.

5. Jauh tempo : jika hal lain sama obligasi denga jatuh tempo yang lebih singkat dinilai kurang beresiko dibandingkan obligasi dengan jangka waktu yang lebih panjang, dan hal ini akan tercermin pada peringkatnya

6. Dana pelunasan : apakah obligasi memiliki dana pelunasan yang menjamin adanya pelunasan secara sistematis? Fitur ini menjdi nilai tambah dimata lembaga pemeringkat.

7. Stabilitas : apakah penjualan dan laba emiten stabil?

8. Regulasi : apakah emiten diregulasi, dan dapatkah suau iklim regulasi yang merugikan menyebabkan posisi perekonomian perusahaan mengalami penurunan? Regulasi memiliki arti penting, khususnya bagi perusahaan komunikasi, fasilitas umum, dan asuransi

9. Antitrust : Apakah ada gugatan antitrust yang ditujukan bagi perusahaan yang dapat merugikan posisinya

10. Operasi di luar negeri : Berapa prosentase penjualan, asset, dan laba perusahaan yang berasal dari opersai luar negeri, dan bagaimana iklim politis di Negara – Negara tersebut?

11. Factor lingkungan hidup : apakah perusahaan memiliki kemungkinan mengeluarkan biaya dalam jumlah besar untuk menanggulangi masalah polusi?

12. Kewajiban atas produk : Apakah produk perusahaan aman? Perusahaan – perusahaan rokok selama beberapa waktu ini berada dibawah tekanan, begitu pula peringkat obligasinya.

13. Kewajiban pensiun : apakah perusahaan memiliki kewajiban pensiun dan / asuransi kesehatan karyawan yang belum didanai yang dapat menimbulkan masalah dimasa depan?

14. Masalah ketenagakerjaan : Apakah terdapat potensi masalah ketenagakerjaan di masa mendatang dan akan memperlemah posisi perusahaan?

15. Kebijakan akuntansi : Jika kebijakan akuntansi suatu perusahaan dan laba yang dilaporkannya menjadi dipertanyakan, maka hal ini akan memberikan dampak negative pada peringkat obligasinya. d. Arti Penting Peringkat Obligasi

Peringkat obligasi memiliki arti penting bagi perusahaan dan investor. Pertama, karena peringkat obligasi merupakan indicator dari resiko gagal bayarnya, peringkat memiliki pengaruh langsung yang dapat diukur pada tingkat bunga obligasi da biaya utang perusahaan. Kedua, sebagian besar obligasi dibeli oleh investor institusional dan bukan individual, kebanyakan institusi dibatasi hanya boleh membeli efe yang layak investasi.

Jadi jika obligasi suatu perusahaan jatuh dibawah BBB, perusahaan tersebut akan sulit menjual obligasi baru karena banyak calon pembelinya tidak diperkenankan untuk membeli obligasi tersebut.

e. Perubahan Peringkat

Perubahan peringkat obligasi perusahaan memengaruhi kemampuan perusahaan untuk meminjam modal dana dan biaya modal perusahaan tersebut. Lembaga pemeringkat melakukan peninjauan atas obligasi yang beredar secara berkala, terkadang menaikkan atau menurunkan suatu obligasi ebagai hasil dari perubahan kondisi yang terjadi pada emiten.

Ketika suatu usaha menjadi tidak solven, yang artinya usaha tersebut tidak memiliki cukup kas untuk memenuhi pembayaran bunga dan pokok pinjamannya. Harus ada keputusan yang kemudian diambil apakah akan menutup perusahaan melalui likuidasi atau melakukan reorganisasi.

Keputusan apakah akan memaksa suatu perusahaan likuidasi atau mengizinkan reorganiasi bergantung pada apaka nilai perusahaan yang di reorganisasi memungkinkan akan lebih besar daripada nilai asetnya jika dijual secara terpisah. Dalam reorganisasi, kreditor peruahaan akan bernegosisasi dengan manajemen tentang persyaratan – persyaratan ari kemungkinan reorgansasi tersebut.

Likuidasi terjadi jika nilai perusahaan dianggap lebih besar dalam keadaan mati dibandingkan hidup.

I. Pasar Obligasi

Obligasi perusahaan terutama diperdagangkan di pasar luar burssa. Sebagian besar obligasi dimiliki dan diperdagangkan di antara institusi – institusi keuangan besar (misalnya perusahaan asuransi jiwa, reksa dana dan dana pension melakukan transaksi efek dalam blok besar), dan relative mudah bagi dealer obligasi luar bursa untuk mengatur perpindahan blok – blok besar obligasi di antara para pemegang saham yang jumlahnya relative sedikit. Akan lebih sulit melakukan operasi yang sama didalam bursa saham, dimana terdapat jutaan pemegang saham besar dan kecil sehingga sebagian besaar perdagangan saham terjadi di bursa.