a

Rencana Strategis Bisnis LPDB-KUMKM 2015-2019 Lembaga Pengelola

Dana Bergulir-KUMKM Mitra KUMKM yang Handal dan Terpercaya

Rencana Strategi Bisnis

LPDB-KUMKM

i

Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

DAFTAR ISI ...

DAFTAR TABEL ... DAFTAR GRAFIK ... DAFTAR GAMBAR ... PERATURAN DIREKSI LEMBAGA PENGELOLA DANA BERGULIR KOPERASI DAN USAHA MIKRO, KECIL DAN MENENGAH NOMOR: 008/PER/LPDB/2015, TENTANG RENCANA STRATEGIS BISNIS LEMBAGA PENGELOLA DANA BERGULIR KOPERASI DAN USAHA MIKRO, KECIL DAN MENENGAH PERIODE 2015 – 2019

BAB I PENDAHULUAN

1.1. Dasar Pemikiran ...

1.2. Maksud dan Tujuan ...

1.3. Pengertian ...

1.4. Dasar Penyusunan ...

1.5. Alur Proses Perencanaan ...

1.6. Sistematika ...

BAB II GAMBARAN UMUM LPDB-KUMKM

2.1. Latar Belakang LPDB-KUMKM ... 2.2. Tujuan Pendirian LPDB-KUMKM ... 2.3. Tugas dan Fungsi LPDB-KUMKM ... 2.4. Visi dan Misi ...

DAFTAR ISI i iv v v 1 3 3 7 8 9 11 12 12 13

ii Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

2.5. Motto dan Asas Pelayanan Publik LPDB-KUMKM .

2.6. Kinerja LPDB-KUMKM ...

BAB III PERKEMBANGAN DAN PROYEKSI DANA BERGULIR

3.1. Asumsi ...

3.2. Perkembangan Umum ...

3.3. Perkembangan Kinerja Keuangan ...

3.4. Proyeksi Keuangan ...

BAB IV ANALISIS LINGKUNGAN (SWOT) LPDB-KUMKM

4.1. Analisa SWOT ...

4.2. Hasil Analisa SWOT ...

BAB V RENCANA PROGRAM STRATEGIS BISNIS 2015-2019

5.1. Rencana Strategis dan Sasaran ... 5.2. Sasaran Strategis dan Indikator Kinerja Utama ... 5.3. Peta Strategis LPDB-KUMKM ... 5.4. Program Kerja LPDB-KUMKM Tahun 2015-2019 .. 5.5. Target Penyaluran Dana Bergulir LPDB-KUMKM

Tahun 2015-2019 ... BAB VI PENUTUP. ... 15 17 21 28 31 39 45 67 71 77 88 104 131 139

iii

Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

LAMPIRAN

Lampiran I. Matrik Sasaran Stratejik, Inisiatif Stratejik, Indikator Stratejik dan Kegiatan Prioritas Pengembangan LPDB-KUMKM Periode Tahun 2015-2019 ... Lampiran II. Matrik Program Lembaga Pengelola Dana Bergulir Koperasi dan Usaha Mikro, Kecil dan Menengah Periode Tahun 2015-2019 ...

141 157

iv Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

Tabel 1. Realisasi Pembiayaan Yang Disalurkan Tahun

2008-2013 ...

Tabel 2. Pendapatan dan Surplus yang Diraih Tahun 2010-2013 Tabel 3. Perkembangan Penyaluran Dana Bergulir Tahun

2008-2013 ...

Tabel 4. Prognosis Neraca LPDB-KUMKM 31 Desember 2014 . Tabel 5. Prognosis Laporan Aktivitas LPDB-KUMKM tahun 2014 Tabel 6. Prognosis Laporan Arus Kas LPDB-KUMKM Periode

2014 ...

Tabel 7. Prognosis Neraca LPDB-KUMKM Per 31 Desember 2015-2019 ... Tabel 8. Prognosis Laporan Aktivitas LPDB-KUMKM 2015-2019 Tabel 9. Prognosis Laporan Arus Kas LPDB-KUMKM 2015-2019

Tabel10. Asumsi-asumsi Penyusunan Prognosis Keuangan

LPDB-KUMKM Periode 2015-2019 ... Tabel 11. Faktor Internal LPDB-KUMKM ... Tabel 12. Faktor Eksternal LPDB-KUMKM ... Tabel 13. Program Kerja LPDB-KUMKM Tahun 2015-2019 ... Tabel 14. Proyeksi Belanja Operasional LPDB-KUMKM Tahun

2015-2019 ... Tabel15. Rencana Penyaluran Dana Bergulir LPDB-KUMKM

Tahun 2015-2019 ... Tabel 16. Target Pendapatan LPDB-KUMKM Tahun 2015-2019 .. Tabel 17. Indikator Kinerja Utama Tahun 2015-2019 ...

DAFTAR TABEL 31 32 35 36 37 38 41 42 43 44 60 62 123 130 133 134 135

v

Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

DAFTAR GRAFIK

Grafik 1. Perkembangan Pendapatan, Beban Operasional serta Suplus (defisit) Tahun 2010-2013 ...

Grafik 2. Perbandingan antara Beban Operasional dengan

Pendapatan, serta Perbandingan antara Surplus dengan Dana yang Disalurkan ...

DAFTAR GAMBAR

Gambar 1. Diagram Alur Proses Perencanaan Strategis Bisnis LPDB-KUMKM 2015-2019 ... Gambar 2. Matriks IE (Internal External) LPDB-KUMKM ...

Gambar 3. Penjabaran Nawa Cita Ke Dalam Program

Pemberdayaan Koperasi dan UMKM ... Gambar 4. Penjabaran Nawa Cita dan Sasaran LPDB-KUMKM ... Gambar 5. Sasaran Strategis LPDB-KUMKM 2015-2019 ... Gambar 6. Benang Merah Peta Strategi LPDB-KUMKM 2015-2019 ... 33 34 9 66 72 73 81 102

vii

Rencana Strategis Bisnis LPDB-KUMKM 2015-2019 KEMENTERIAN KOPERASI DAN USAHA KECIL DAN MENENGAH R.I.

LEMBAGA PENGELOLA DANA BERGULIR KOPERASI DAN USAHA MIKRO, KECIL DAN MENENGAH ( LPDB-KUMKM )

PERATURAN

DIREKSI LEMBAGA PENGELOLA DANA BERGULIR KOPERASI DAN USAHA MIKRO, KECIL DAN MENENGAH

NOMOR: 008/PER/LPDB/2015 TENTANG

RENCANA STRATEGIS BISNIS LEMBAGA PENGELOLA DANA BERGULIR

KOPERASI DAN USAHA MIKRO, KECIL DAN MENENGAH PERIODE 2015-2019

DIREKSI LEMBAGA PENGELOLA DANA BERGULIR KOPERASI DAN USAHA MIKRO, KECIL DAN MENENGAH

Menimbang : a. bahwa Kementerian Koperasi dan Usaha Kecil

dan Menengah sebagai bagian dari Pemerintah, memiliki komitmen untuk memperkokoh dan mengembangkan permodalan Koperasi dan Usaha Mikro, Kecil dan Menengah (KUMKM); b. bahwa untuk mencapai tujuan tersebut,

Kementerian Koperasi dan Usaha Kecil dan Menengah telah membentuk Lembaga Pengelola Dana Bergulir Koperasi dan Usaha

viii Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

Mikro, Kecil dan Menengah (LPDB-KUMKM), yang merupakan instansi pemerintah dengan tugas utamanya memberikan pelayanan pada masyarakat dalam rangka memajukan kesejahteraan umum dan mencerdaskan kehidupan bangsa. Bentuk pelayanan tersebut adalah pemberian pinjaman/pembiayaan kepada KUMKM;

c. bahwa untuk menjamin agar kegiatan penyaluran dana bergulir oleh LPDB-KUMKM

berjalan efektif, efisien dan tepat sasaran

maka diperlukan perencanaan strategis bisnis LPDB-KUMKM;

d. bahwa untuk menjamin tercapainya tujuan LPDB-KUMKM dalam jangka waktu tahun 2015 sampai dengan tahun 2019, maka perlu adanya Rencana Strategis Bisnis KUMKM periode 2015-2019 (RSB LPDB-KUMKM);

e. bahwa berdasarkan pertimbangan

sebagaimana dimaksud pada huruf a, huruf b, huruf c, dan huruf d, perlu ditetapkan Peraturan Direksi Lembaga Pengelola Dana Bergulir Koperasi Usaha Mikro Kecil dan Menengah tentang Rencana Strategis Bisnis Lembaga Pengelola Dana Bergulir Koperasi Usaha Mikro Kecil dan Menengah Periode 2015-2019

Mengingat : 1. Undang-Undang Nomor 25 Tahun 1992 tentang

Perkoperasian (Lembaran Negara Republik Indonesia tahun 1992 Nomor 116; Tambahan Lembaran Negara Republik Indonesia Nomor 3502);

ix

Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

2. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Lembaran Negara RI Tahun 2003 Nomor 47, Tambahan Lembaran Negara RI Nomor 4286);

3. Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara (Lembaran Negara RI Tahun 2004 Nomor 5, Tambahan Lembaran Negara RI Nomor 4355);

4. Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional (Lembaran Negara RI Tahun 2004 Nomor 104, Tambahan Lembaran Negara RI Nomor 4421); 5. Undang-Undang Nomor 17 Tahun 2007 tentang

Rencana Pembangunan Jangka Panjang Nasional Tahun 2005-2025 (Lembaran Negara RI Tahun 2007 Nomor 33, Tambahan Lembaran Negara RI Nomor 4700);

6. Undang-Undang Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah (Lembaran Negara RI Tahun 2008 Nomor 93, Tambahan Lembaran Negara RI Nomor 4866);

7. Peraturan Pemerintah Nomor 20 tahun 2004 tentang Rencana Kerja Pemerintah (Lembaran Negara RI Tahun 2004 Nomor 74, Tambahan Lembaran Negara RI Nomor 4405);

8. Peraturan Pemerintah Nomor 40 Tahun 2006 tentang Tata Cara Penyusunan Pembangunan Nasional (Lembaran Negara RI Tahun 2006 Nomor 97, Tambahan Lembaran Negara RI Nomor 4664);

9. Peraturan Pemerintah Nomor 90 tahun 2010 tentang Penyusunan Rencana Kerja dan

x Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

Anggaran Kementerian Negara/Lembaga (Lembaran Negara RI Tahun 2010 Nomor 152, Tambahan Lembaran Negara RI Nomor 5178); 10. Peraturan Pemerintah Nomor 74 Tahun 2012

tentang Perubahan Atas Peraturan Pemerintah Nomor 23 Tahun 2005 Tentang Pengelolaan Keuangan Badan Layanan Umum (Lembaran Negara Republik Indonesia tahun 2005 Nomor 48, tambahan Lembaran Negara RI Nomor 4502);

11. Peraturan Presiden Nomor 24 Tahun 2010 tentang Kedudukan, Tugas, dan Fungsi Kementerian Negara serta Susunan Organisasi, Tugas, dan Fungsi Eselon I Kementerian Negara;

12. Peraturan Menteri Keuangan Nomor 07/ PMK.02/2006 tentang Persyaratan Administratif Dalam Rangka Pengusulan dan Penetapan Satuan Kerja Instansi Pemerintah Untuk Menerapkan Pola Pengelolaan Keuangan Badan Layanan Umum;

13. Keputusan Menteri Keuangan Nomor KEP-292/MK.5/2006 tentang Penetapan Lembaga Pengelola Dana Bergulir Koperasi dan Usaha Mikro, Kecil dan Menengah pada Kementerian Negara Koperasi dan Usaha Kecil dan Menengah sebagai Instansi Pemerintah yang Menerapkan Pola Pengelolaan Keuangan Badan Layanan Umum (PPK-BLU);

14. Peraturan Menteri Keuangan Nomor 218/ PMK.05/2009 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 99/ PMK.05/2008 tentang Pedoman Pengelolaan

xi

Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

Dana Bergulir pada Kementerian Negara/ Lembaga;

15. Peraturan Menteri Keuangan Nomor 92/ PMK.05/2011, tentang Rencana Bisnis dan Anggaran serta Pelaksanaan Anggaran Badan Layanan Umum;

16. Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Nomor: 05/Per/M.KUKM/ IX/2010 tentang Organisasi dan Tata Kerja Kementerian Koperasi dan Usaha Mikro, Kecil dan Menengah;

17. Peraturan Menteri Keuangan Nomor 247/ PMK.02/2012, tentang Tata Cara Perencanaan, Penetapan Alokasi, dan Pengesahan Dokumen Pelaksanaan Anggaran Bendahara Umum Negara;

18. Peraturan Menteri Keuangan Nomor 94/ PMK.02/2013, tentang Petunjuk Penyusunan dan Penelaahan Rencana Kerja dan Anggaran Kementerian Negara/Lembaga;

19. Peraturan Menteri Koperasi dan Usaha Kecil dan Menengah Nomor 06/Per/M.KUKM/V/2013 tentang Organisasi dan Tata Kerja Lembaga Pengelola Dana Bergulir Koperasi dan Usaha Mikro, Kecil dan Menengah;

20. Peaturan Direksi Lembaga Pengelola Dana Bergulir Koperasi dan Usaha Mikro Kecil dan Menengah Nomor: 22/PER/LPDB/2013 tentang Uraian Jabatan di lingkungan Lembaga Pengelola Dana Bergulir Koperasi dan Usaha Mikro Kecil dan Menengah;

xii Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

MEMUTUSKAN :

Menetapkan : PERATURAN DIREKSI LEMBAGA PENGELOLA DANA BERGULIR KOPERASI DAN USAHA MIKRO, KECIL DAN MENENGAH TENTANG RENCANA STRATEGIS BISNIS LEMBAGA PENGELOLA DANA BERGULIR KOPERASI DAN USAHA MIKRO, KECIL DAN MENENGAH PERIODE 2015-2019.

Pasal 1

Dalam Peraturan ini yang dimaksud dengan :

(1) Lembaga Pengelola Dana Bergulir Koperasi, dan Usaha Mikro, Kecil dan Menengah, yang selanjutnya disingkat LPDB-KUMKM adalah satuan kerja Kementerian Koperasi dan UKM yang mempunyai tugas melaksanakan pengelolaan Dana Bergulir untuk disalurkan dalam bentuk Pinjaman/Pembiayaan, atau dalam bentuk lainnya dan bertanggung jawab kepada Menteri Koperasi dan UKM.

(2) Direksi adalah Direktur Utama dan Para Direktur di lingkungan LPDB-KUMKM yang diangkat dengan Keputusan Menteri Koperasi dan Usaha Kecil dan Menengah.

Pasal 2

(1) Rencana Strategis Bisnis LPDB-KUMKM Periode 2015-2019 merupakan dokumen perencanaan sebagai hasil dari suatu proses perencanan strategis yang berisi visi, misi, tujuan dan sasaran, serta ukuran keberhasilan dalam pelaksanaannya untuk kurun waktu 2015-2019.

xiii

Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

(2) Rencana Strategis Bisnis LPDB-KUMKM Periode 2015-2019 selain mengacu kepada Strategi Induk Pengembangan LPDB-KUMKM 2006-2025, juga mengacu kepada Rencana Pembangunan Jangka Menengah (RPJMN) Periode 2015-2019 serta Rencana Strategis Kementerian Koperasi dan UKM Periode 2015-2019. (3) Rencana Strategis Bisnis LPDB-KUMKM Periode 2015-2019

merupakan acuan dalam penyusunan Rencana Bisnis dan Anggaran (RBA) tahunan pada lingkungan LPDB-KUMKM.

Pasal 3

(1) Rencana Strategis Bisnis LPDB-KUMKM Periode 2015-2019 sebagaimana dimaksud dalam Pasal 2, mencakup :

I. Pendahuluan

II. Gambaran Umum LPDB-KUMKM

III. Perkembangan dan Proyeksi Dana Bergulir IV. Analisis Lingkungan (SWOT) LPDB-KUMKM V. Rencana Program Strategis Bisnis 2015-2019 VI. Penutup

(2) Cakupan Rencana Strategis Bisnis LPDB-KUMKM 2015-2019 sebagaimana dimaksud pada ayat (1), dituangkan dalam Lampiran Peraturan Direksi ini.

(3) Lampiran sebagaimana dimaksud pada ayat (2) merupakan satu kesatuan serta bagian yang tidak terpisahkan dari Peraturan Direksi ini.

xiv Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

Pasal 4

Peraturan Direksi ini berlaku sejak tanggal ditetapkan, dengan ketentuan apabila dikemudian hari terdapat kekeliruan dalam penetapan ini akan diadakan perubahan sebagaimana mestinya.

Ditetapkan di : Jakarta

Pada tanggal : 27 Agustus 2015

Direktur Utama

Kemas Danial

1. Menteri Koperasi dan UKM;

2. Pejabat Eselon I di lingkungan Kementerian Koperasi dan UKM; 3. Dewan Pengawas LPDB-KUMKM;

xv

Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

LAMPIRAN

PERATURAN

DIREKSI LEMBAGA PENGELOLA DANA BERGULIR KOPERASI DAN USAHA MIKRO, KECIL DAN MENENGAH

NOMOR: 008/PER/LPDB/2015 TENTANG

RENCANA STRATEGIS BISNIS LEMBAGA PENGELOLA DANA BERGULIR

KOPERASI DAN USAHA MIKRO, KECIL DAN MENENGAH PERIODE 2015-2019

1

Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

1.1. Dasar Pemikiran

Lembaga Pengelola Dana Bergulir Koperasi dan Usaha Mikro, Kecil dan Menengah (LPDB-KUMKM) merupakan Satuan Kerja dari Kementerian Koperasi dan UKM yang menerapkan pola pengelolaan Badan Layanan Umum (BLU). Ketentuan tentang BLU diatur dalam beberapa peraturan, terakhir dalam Peraturan Pemerintah Nomor 74 Tahun 2012 tentang Perubahan Atas Peraturan Pemerintah Nomor 23 Tahun 2005 Tentang Pengelolaan Keuangan Badan Layanan Umum.

Hingga saat ini telah ada 141 satuan kerja yang menerapkan pola Pengelolaan Keuangan Badan Layanan Umum (PK-BLU). PK BLU ini berada dalam pembinaan Direktorat Pembinaan Pengelolaan Keuangan Badan Layanan Umum Kementerian Keuangan. LPDB-KUMKM termasuk salah satu BLU yang memiliki status penuh berdasarkan KEP-292/MK.5/2006 tanggal 28 Desember 2006 tentang Penetapan Lembaga Pengelola Dana Bergulir Koperasi dan Usaha Mikro, Kecil dan Menengah pada Kementerian Negara Koperasi dan Usaha Kecil dan Menengah Sebagai Instansi Pemerintah yang Menerapkan Pola Pengelolaan Keuangan Badan Layanan Umum (PPK-BLU).

LPDB-KUMKM memiliki tugas pokok dalam pengelolaan dana bergulir, antara lain :

a. Melaksanakan penghimpunan, pengalihan dan pengembalian dana bergulir dari pinjaman program dana bergulir Kementerian Koperasi dan UKM, dan penyalur pinjaman/ pembiayaan yang telah dilaksanakan LPDB-KUMKM;

BAB I

PENDAHULUAN

2 Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

b. Melaksanakan pemberian pinjaman/pembiayaan kepada Koperasi, Usaha Mikro, Kecil dan Menengah (KUMKM), dengan atau tanpa lembaga perantara, baik Lembaga Keuangan Bank (LKB), maupun Lembaga Keuangan Bukan Bank (LKBB)

c. Melaksanakan pemberian bentuk pembiayaan lainnya bagi KUMKM sesuai dengan kebutuhan KUMKM

Keberadaan LPDB-KUMKM tidak lepas sebagai bagian dari pelaku ekonomi dan bisnis nasional atau global. Ini artinya bahwa LPDB-KUMKM perlu memikir ulang bagaimana mengembangkan dan menawarkan pelayanan, atau dalam memberikan pelayanan kepada mitra-mitranya, meskipun keberadaan LPDB-KUMKM bukan semata-mata diperuntukkan untuk mencari keuntungan, tetapi lebih diprioritaskan dalam rangka meningkatkan pelayanan dana bergulir guna memperkuat permodalan KUMKM. Berdasarkan fakta tersebut dan berkaca pada pengelolaan dana bergulir sebelumnya, maka agar LPDB-KUMKM dapat tetap berjalan dan berkembang sebagai bagian dari ekonomi dan bisnis global atau nasional. Perlu dipersiapkan suatu rencana strategis bisnis yang matang, komprehensif, serta partisipatif, sehingga dapat mengakomodir perkembangan dan perubahan-perubahan tersebut.

Membuat Rencana Strategis Bisnis (RSB) LPDB-KUMKM merupakan proses yang sangat rumit dan kompleks, kadang membawa LPDB-KUMKM ke wilayah yang belum pernah dipetakan. Namun demikian, perlu disadari bahwa Rencana Strategis Bisnis bukanlah resep sukses yang siap saji, tetapi Rencana Strategis Bisnis sebagai sarana dalam membawa organisasi pada sebuah perjalanan pada periode tertentu, dan merupakan kerangka paduan untuk menjawab arah pengembangan organisasi kedepan, dan mengantisipasi atas berbagai pertanyaan dan alternatif dalam menyelesaikan masalah, dengan mengacu pada asumsi-asumsi dan proyeksi yang ditetapkan.

3

Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

Memperhatikan hal-hal tersebut di atas, dalam melaksanakan operasional tahun 2015-2019, LPDB-KUMKM menyusun Rencana Strategis Bisnis (RSB) Tahun 2015-2019 dengan mengacu kepada Strategi Induk Pengembangan LPDB-KUMKM 2006-2025, Rencana Pembangunan Jangka Menengah (RPJM) Pemerintah 2015-2019, Rencana Strategis Kementerian Koperasi dan UKM 2015-2019 dan memperhatikan hal-hal yang belum dicapai pada Rencana Strategis Bisnis LPDB-KUMKM 2010-2014.

1.2. Maksud dan Tujuan

Rencana Strategis Bisnis LPDB-KUMKM merupakan dokumen perencanaan sebagai hasil dari suatu proses perencanaan strategis yang berupa visi, misi tujuan dan sasaran, serta ukuran keberhasilan dalam pelaksanaannya untuk kurun waktu 5 (lima) tahun. Rencana Strategis Bisnis LPDB-KUMKM 2015-2019 dapat dipandang sebagai konsepsi pengelolaan dana bergulir selama periode tersebut, sebagai salah satu dasar pelaksanaan pembangunan ekonomi masyarakat, dalam rangka mewujudkan kebangkitan ekonomi nasional, sesuai dengan tugas, fungsi dan wewenang LPDB-KUMKM. Di samping itu, Rencana Strategis Bisnis LPDB-KUMKM 2015-2019 merupakan acuan dalam penyusunan rencana pengelolaan dana bergulir secara lebih teknis dalam periode tahunan oleh LPDB-KUMKM, yaitu sebagai dasar penyusunan Rencana Bisnis dan Anggaran (RBA) tahunan.

1.3. Pengertian

a. Pinjaman/Pembiayaan adalah pemberian penyediaan dana atau bentuk lainnya yang dapat dipersamakan dengan itu, yang disalurkan oleh LPDB-KUMKM kepada KUMKM melalui Lembaga Perantara Mitra LPDB-KUMKM maupun langsung kepada KUMKM, yang digunakan untuk modal investasi dan atau modal kerja, berdasarkan persetujuan atau kesepakatan pinjam-meminjam atau perjanjian tertentu

4 Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

antara LPDB-KUMKM dengan Mitra LPDB-KUMKM, yang mewajibkan Lembaga Perantara Mitra LPDB-KUMKM atau KUMKM untuk melunasi utangnya kepada LPDB-KUMKM setelah jangka waktu tertentu dengan membayar suatu Tarif/ Imbalan Jasa tertentu.

b. Koperasi adalah badan usaha yang beranggotakan orang-seorang atau badan hukum Koperasi dengan melandaskan kegiatannya berdasarkan prinsip Koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan.

c. Koperasi Primer adalah Koperasi yang didirikan oleh dan beranggotakan orang-seorang.

d. Koperasi Sekunder adalah Koperasi yang didirikan oleh dan beranggotakan Koperasi

e. Koperasi Simpan Pinjam yang selanjutnya disebut KSP adalah Koperasi Primer yang kegiatannya hanya usaha simpan pinjam sebagaimana dimaksud dalam Peraturan Pemerintah Nomor 9 Tahun 1995 tentang Pelaksanaan Kegiatan Usaha Simpan Pinjam oleh Koperasi.

f. Unit Simpan Pinjam Koperasi yang selanjutnya disebut USP-Kop adalah unit Koperasi Primer yang bergerak di bidang usaha simpan pinjam sebagai bagian dari kegiatan usaha Koperasi yang bersangkutan sebagaimana dimaksud dalam Peraturan Pemerintah Nomor 9 Tahun 1995 tentang Pelaksaanaan Kegiatan Usaha Simpan Pinjam oleh koperasi. g. Koperasi Jasa Keuangan Syariah yang selanjutnya disbeut

KJKS, adalah Koperasi Primer yang kegiatan usahanya bergerak di bidang pembiayaan, investasi, dan simpanan sesuai dengan pola bagi hasil dan atau jual beli / marjin (syariah).

h. Unit Jasa Keuangan Syariah Koperasi yang selanjutnya disebut UJKS-Kop, adalah unit Koperasi Primer yang bergerak

5

Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

di bidang usaha pembiayaan, investasi, dan simpanan dengan pola bagi hasil dan atau jual beli/marjin (syariah) sebagai bagian dari kegiatan koperasi yang bersangkutan. i. Usaha Mikro adalah usaha produktif milik perorangan dan/

atau badan usaha perorangan yang memenuhi kriteria memiliki kekayaan bersih paling banyak Rp. 50.000.000 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha atau memiliki hasil penjualan tahunan paling banyak Rp. 300.000.000 (tiga ratus juta rupiah).

j. Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria memiliki kekayaan bersih lebih dari Rp. 50.000.000 (lima puluh juta rupiah) sampai dengan Rp. 500.000.000 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha atau memiliki hasil penjualan tahunan lebih dari Rp. 300.000.000 (tiga ratus juta rupiah) sampai dengan Rp. 2.500.000.000 (dua milyar lima ratus juta rupiah).

k. Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau Usaha Besar dengan jumlah kekayaan bersih lebih dari Rp. 500.000.000 (lima ratus juta rupiah) sampai dengan paling banyak Rp. 10.000.000.000 (sepuluh milyar rupiah) tidak termasuk tanah dana bangunan tempat usaha atau memiliki hasil penjualan tahunan lebih dari Rp. 2.500.000.000 (dua milyar lima ratus juta rupiah) sampai dengan paling banyak Rp. 50.000.000.000 (lima puluh milyar rupiah).

6 Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

l. Lembaga Pengelola Dana Bergulir Koperasi Usaha Mikro, Kecil dan Menengah yang selanjutnya disebut LPDB-KUMKM adalah unit organisasi non eselon di bidang pembiayaan yang berada di bawah dan bertanggung jawab kepada Menteri Koperasi dan Usaha Kecil dan Menengah dan secara administratif bertanggung jawab kepada Sekretaris Kementerian Koperasi dan Usaha Kecil dan Menengah.

m. Mitra LPDB-KUMKM adalah KUMKM yang telah memanfaatkan dana bergulir LPDB-KUMKM melalui proses pinjaman/pembiayaan.

n. Lembaga/Tenaga Pendamping adalah lembaga/konsultan yang mempunyai kompetensi di bidang pengembangan organisasi dan manajemen keuangan Koperasi dan UKM melakukan pendampingan dan Konsultasi teknis pengelolaan usaha, pemantauan, pengawasan dan evaluasi atas pemanfaatan dana bergulir oleh mitra LPDB-KUMKM.

o. Perusahaan Modal Ventura untuk selanjutnya disebut PMV adalah suatu Lembaga Keuangan Bukan Bank, yang memberikan pembiayaan kepada KUKM untuk usaha produktif.

p. Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

q. Kelayakan Usaha adalah analisa usaha yang didasarkan atas penilaian aspek-aspek kelembagaan, manajemen, keuangan dan rencana pengelolaan dana bergulir.

r. Kolektibiltas Dana Bergulir Bermasalah (KDBB) adalah piutang yang macet dan penanganannya dilakukan dengan mekanisme PUPN (Panitia Urusan Piutang Negara), penentuan nilai KDBB dihitung dari nilai tunggakan pokok berbanding dengan total outstanding pinjaman pembiayaan.

7

Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

1.4. Dasar Penyusunan

LPDB-KUMKM menyusun Rencana Strategis Bisnis 2015-2019 dengan mengacu kepada Strategi Induk Pengembangan LPDB-KUMKM 2006-2025, Rencana Pembangunan Jangka Menengah (RPJM) Pemerintah 2015-2019, Rencana Strategis Kementerian Koperasi dan UKM 2015-2019 dan dari evaluasi pelaksanaan Rencana Strategis Bisnis LPDB-KUMKM 2010-2014.

Landasan operasional Rencana Strategis Bisnis LPDB-KUMKM didasarkan pada :

a. Undang-undang Nomor 25 tahun 1992 tentang Perkoperasian. b. Undang-undang Nomor 17 tahun 2003 tentang Keuangan

negara.

c. Undang-undang Nomor 1 tahun 2004 tentang Perbendaharaan Negara.

d. Undang-undang Nomor 25 tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional

e. Undang-undang Nomor 17 tahun 2007 tentang Rencana Pembangunan Jangka Panjang Nasional Tahun 2005-2025. f. Undang-undang Nomor 20 tahun 2008 tentang Usaha Mikro,

Kecil dan Menengah.

g. Peraturan Pemerintah Nomor 74 tahun 2012 tentang Perubahan atas Peraturan Pemerintah Nomor 23 tahun 2005 tentang Pengelolaan Keuangan Badan Layanan Umum. h. Peraturan Presiden Nomor 62 tahun 2005 tentang Perubahan

Atas Peraturan Presiden Republik Indonesia Nomor 9 tahun 2005 tentang kedudukan , Tugas, Fungsi, Susunan Organisasi dan Tata Kerja Kementerian Negara Republik Indonesia. i. Peraturan menteri Negara Koperasi dan Usaha Kecil

dan Menengah Nomor 05/PER/M.KUKM/IX/2010 tentang Organisasi dan Tata Kerja Kementerian Negara Koperasi dan Usaha Kecil dan Menengah.

8 Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

j. Peraturan Menteri Keuangan Nomor 218/PMK.05/2009 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 99/PMK.05/2008 tentang Pedoman Pengelolaan Dana Bergulir pada Kementerian Negara/Lembaga.

k. Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Nomor 06/Per/M.KUKM/V/2013 tentang Organisasi dan Tata Kerja Lembaga Pengelolaan Dana Bergulir Koperasi dan Usaha Mikro, Kecil dan Menengah. l. Keputusan Menteri Keuangan Nomor KEP-292/MK.5/2006

tentang Penetapan Lembaga Pengelola Dana Bergulir Koperasi dan Usaha Mikro, Kecil dan Menengah pada Kementerian Negara Koperasi dan Usaha Kecil dan Menengah Sebagai Instansi Pemerintah yang Menerapkan Pola Pengelolaan Keuangan Badan Layanan Umum (PPK-BLU).

m. Keputusan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Nomor 21/Kep/M/KUKM/VII/2008 tentang Pedelegasian Kewenangan Pengelolaan Dana Bergulir Koperasi dan Usaha Mikro, Kecil dan Menengah.

n. Peraturan Direksi LPDB-KUMKM Nomor 33/PER/LPDB/2009 tentang Strategi Induk Pengembangan LPDB-KUMKM Periode 2006-2025.

o. Peraturan Direksi LPDB-KUMKM Nomor 34/PER/LPDB/2009 tentang Rencana Strategis Bisnis LPDB-KUMKM Periode 2010-2014

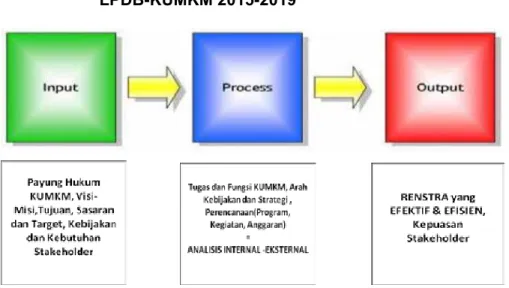

1.5. Alur Proses Perencanaan Strategis Bisnis LPDB-KUMKM 2015-2019

Untuk menyusun Rencana Strategis Bisnis LPDB-KUMKM 2015-2019 tersebut berbagai kegiatan telah dilakukan antara lain review dokumen-dokumen terkait yang dianggap relevan, wawancara dan diskusi mendalam dengan unsur-unsur pimpinan

LPDB-9

Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

KUMKM, staff dan karyawan serta melaksanakan survey kepada

mitra strategis di tiga puluh dua provinsi.

Gambar 1. Diagram Alur Proses Perencanaan Strategis Bisnis LPDB-KUMKM 2015-2019

1.6. Sistematika

Rencana Strategis Bisnis LPDB-KUMKM 2015-2019 ini disusun dengan sistematika sebagai berikut :

BAB I Pendahuluan

BAB II Gambaran Umum LPDB-KUMKM

BAB III Perkembangan dan Proyeksi Dana Bergulir BAB IV Analisis Lingkungan (SWOT) LPDB-KUMKM BAB V Rencana Program Strategis Bisnis 2015-2019 BAB VI Penutup

Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

11

Gambar 1. Diagram Alur Proses Perencanaan Strategis Bisnis LPDB-KUMKM 2015-2019

1.6. Sistematika

Rencana Strategis Bisnis LPDB-KUMKM 2015-2019 ini disusun dengan sistematika sebagai berikut :

BAB I Pendahuluan

BAB II Gambaran Umum LPDB-KUMKM

BAB III Perkembangan dan Proyeksi Dana Bergulir BAB IV Analisis Lingkungan (SWOT) LPDB-KUMKM BAB V Rencana Program Strategis Bisnis 2015-2019 BAB VI Penutup

11

Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

2.1. Latar Belakang LPDB-KUMKM

Lembaga Pengelola Dana Bergulir Koperasi dan Usaha Mikro, Kecil dan Menengah (LPDB-KUMKM) didirikan pada tahun 2006 berdasarkan Surat Keputusan Menteri Negara Koperasi dan UKM Republik Indonesia Nomor 19.4/Per/M.KUKM/VIII/2006 tanggal 18 Agustus 2006 tentang Organisasi dan Tata Kerja Lembaga Pengelola Dana Bergulir Koperasi dan Usaha Mikro, Kecil dan Menengah, sebagaimana telah diubah dengan Peraturan Menteri Negara Koperasi dan UKM Republik Indonesia Nomor 11/Per/M. KUKM/VI/2008 tanggal 26 Juni 2008 tentang Organisasi dan Tata Kerja Lembaga Pengelola Dana Bergulir Koperasi dan Usaha Mikro, Kecil dan Menengah dan diubah lagi dengan Peraturan Menteri Negara Koperasi dan UKM Republik Indonesia Nomor 06/Per/M.KUKM/V/2013 tentang Organisasi dan Tata Kerja Lembaga Pengelola Dana Bergulir Koperasi dan Usaha Mikro, Kecil dan Menengah. LPDB-KUMKM ditetapkan sebagai instansi pemerintah yang menerapkan Pola Pengelolaan Keuangan Badan Layanan Umum (PPK-BLU) berdasarkan Surat Keputusan Menteri Keuangan Nomor KEP-292/MK.5/2006 tanggal 28 Desember 2006 tentang Penetapan Lembaga Pengelola Dana Bergulir Koperasi dan Usaha Mikro, Kecil dan Menengah pada Kementerian Negara Koperasi dan Usaha Kecil dan Menengah Sebagai Instansi Pemerintah yang Menerapkan Pola Pengelolaan Keuangan Badan Layanan Umum (PPK-BLU).

BAB II

GAMBARAN UMUM

LPDB-KUMKM

12 Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

2.2. Tujuan Pendirian LPDB-KUMKM

Tujuan pendirian LPDB-KUMKM adalah untuk mengelola dan mengembangkan dana bergulir KUMKM secara profesional dan akuntabel untuk mendukung upaya peningkatan akses pembiayaan usaha KUMKM, secara langsung atau melalui Lembaga Keuangan Perantara agar dapat meningkatkan layanan pembiayaan usaha kepada KUMKM secara mandiri dan berkelanjutan. Tujuan ini memiliki makna bahwa keberadaan LPDB-KUMKM dimulai dari misi mengelola dana bergulir yang bersumber dari Kementerian Koperasi dan UKM secara professional, yang menyelaraskan pendekatan koporasi dalam pengelolaan dana bergulir secara akuntabel dengan pendekatan pemberdayaan KUMKM yang menekankan pada upaya mendukung efektivitas program pemerintah, sesuai dengan kaidah-kaidah BLU. Dalam perkembangannya, LPDB-KUMKM dapat mendukung instansi lain yang belum memiliki satker BLU untuk mengelola dana bergulir bagi KUMKM, sesuai dengan tujuan program yang dicanangkan oleh masing-masing instansi.

Dengan dibentuknya LPDB-KUMKM diharapkan pengelolaan dana bergulir dapat dilaksanakan dengan sebaik-baiknya untuk mencapai tujuan dan menghasilkan manfaat berkelanjutan atas penyaluran dana bergulir kepada Koperasi dan UMKM.

2.3. Tugas dan Fungsi LPDB-KUMKM

Berdasarkan Surat Keputusan Menteri Negara Koperasi dan UKM No. 19.4/Per/M.KUKM/VIII/2006 sebagaimana telah dirubah dengan Permeneg Koperasi dan UKM No. 11/Per/M.KUKM/ VI/2008 dan diubah lagi dengan Permeneg Koperasi dan UKM No. 06/Per/M.KUKM/V/2013 LPDB-KUMKM mempunyai tugas melaksanakan pengelolaan dana bergulir untuk pinjaman dan/ atau pembiayaan KUMKM sesuai dengan peraturan perundang-undangan.

13

Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

Dalam melaksanakan tugasnya tersebut, LPDB-KUMKM menyelenggarakan fungsi:

a. Pelaksanaan penghimpunan pengembalian dana bergulir yang berasal dari pinjaman program dana bergulir dari KUMKM, dana anggaran dari Anggaran Pendapatan dan Belanja Negara dan sumber dana lainnya yang sah;

b. Pelaksanaan pemberian pinjaman dan/atau pembiayaan kepada Koperasi, dan Usaha Mikro, Kecil dan Menengah (KUMKM);

c. Pelaksanaan pemantauan dan evaluasi pelaksanaan pengelolaan dana bergulir KUMKM

d. Pengkajian dan pengembangan pengelolaan dana bergulir KUMKM;

e. Pelaksanaan perbendaharaan, akuntansi keuangan, serta administrasi umum

f. Pelaksanaan pemeriksaan intern LPDB-KUMKM; dan g. Pelaksanaan tugas lain yang diberikan oleh Menteri Koperasi

dan Usaha Kecil dan Menengah.

2.4. Visi dan Misi

Dalam rangka melaksanakan tugas dan fungsinya, direksi LPDB-KUMKM telah menetapkan visi LPDB-LPDB-KUMKM yaitu :

• Lembaga yang dapat diandalkan dalam memberikan layanan

pinjaman / pembiayaan kepada KUMKM, serta mampu menjadi integrator dan pemercepat pengembangan industri keuangan mikro di daerah.

Visi tersebut memiliki batasan tafsiran sebagai berikut:

Kata Kunci: Dapat diandalkan, integrator, pemercepat, industri keuangan mikro, daerah.

14 Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

• Dapat diandalkan berarti handal (reliable) bermakna

konsistensi dari serangkaian pengukuran atau serangkaian alat ukur. Hal tersebut bisa berupa pengukuran dari alat ukur yang sama (tes dengan tes ulang) akan memberikan hasil yang sama, atau untuk pengukuran yang lebih subjektif. Handal dengan demikian bermakna bahwa siapapun yang menilai kinerja LPDB-KUMKM dalam memberikan pelayanan pinjaman/pembiayaan kepada mitra, hasilnya tetap konsisten atau sama.

• Integrator berarti pemersatu, yang memersatukan berbagai

komponen dan unsur yang membentuk industri keuangan mikro di daerah.

• Pemercepat atau accelerator bermakna LPDB-KUMKM

mampu meningkatkan laju pengembangan industri keuangan mikro di daerah. Ukuran pengembangan adalah pertumbuhan ekonomi. Dengan demikian salah satu ukuran keberhasilan visi ini adalah terjadinya pertumbuhan ekonomi industri keuangan mikro di daerah. Menurut OJK, Lembaga Keuangan Mikro (LKM) adalah lembaga keuangan yang secara khusus didirikan dengan maksud untuk memberikan jasa pengembangan usaha dan pemberdayaan ekonomi masyarakat, baik melalui pinjaman atau pembiayaan dalam usaha skala mikro kepada anggotanya dan masyarakat, pengelolaan simpanan, maupun pemberian jasa konsultasi pengembangan usaha yang tidak semata-mata mencari keuntungan. Jelaslah dengan demikian fokus LPDB-KUMKM adalah pada keuangan mikro, bukan industri keuangan semata.

Dengan mengedepankan prinsip pembinaan dan pemberdayaan KUMKM, maka misi LPDB-KUMKM adalah sebagai berikut : 1) Mewujudkan kualitas layanan LPDB-KUMKM yang handal,

akuntabel, transparan, tepat waktu, dan berkelanjutan, serta mudah diakses oleh UMKM dan Koperasi.

15

Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

2) Mengelola dan mengembangkan dana bergulir KUMKM secara profesional, akuntabel dan berkelanjutan.

3) Mengembangkan skim pembiayaan yang sesuai dengan kebutuhan KUMKM dalam rangka perluasan akses permodalan bagi KUMKM.

4) Memberikan pembiayaan kepada lembaga keuangan mikro agar dapat menyalurkan pinjaman/pembiayaan murah kepada usaha mikro.

5) Melaksanakan pembiayaan usaha kepada KUMKM baik secara langsung maupun melalui Lembaga Perantara.

6) Mengintegrasikan pengelolaan dana bergulir KUMKM lintas instansi untuk meningkatkan efektivitas dan akuntabilitas pemberdayaan KUMKM.

7) Mewujudkan program pemerintah di bidang pembiayaan usaha KUMKM dalam upaya meningkatkan produktivitas dan daya saing ekonomi rakyat, serta menciptakan lapangan kerja dan pengentasan kemiskinan.

2.5. Motto dan Asas Pelayanan Publik LPDB-KUMKM

Adapun Motto LPDB-KUMKM yaitu :

• Solusi Pembiayaan Bagi UMKM dan Koperasi

Sedangkan Asas Pelayanan Publik LPDB-KUMKM adalah sebagai berikut :

• Transparansi

Bersifat terbuka, mudah dan dapat diakses oleh semua pihak yang membutuhkan dan disediakan secara memadai serta mudah dimengerti

• Akuntabilitas

Dapat dipertanggungjawabkan sesuai dengan ketentuan peraturan perundang-undangan

16 Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

• Kondisional

Sesuai dengan kondisi dan kemampuan pemberi dan penerima pelayanan dengan tetap berpegang pada prinsip

efisiensi dan efektifitas. • Partisipatif

Mendorong peran serta masyarakat dalam penyelenggaraan pelayanan dengan memperhatikan aspirasi, kebutuhan dan harapan masyarakat.

• Kesamaan Hak

Tidak diskriminatif dalam arti tidak membedakan suku, ras, agama, golongan, gender dan status ekonomi.

• Keseimbangan Hak dan Kewajiban

Pemberi dan penerima pelayanan harus memenuhi hak dan kewajiban masing-masing pihak.

Dalam pengelolaannya, LPDB-KUMKM menganut Asas Pengelolaan sebagai berikut:

1) LPDB-KUMKM beroperasi sebagai unit kerja Kementerian Koperasi dan Usaha Kecil dan Menengah (“Kementerian KUKM”) untuk tujuan mengelola dana bergulir bagi KUMKM yang pengelolaannya berdasarkan kewenangan yang didelegasikan oleh Kementerian KUKM.

2) LPDB-KUMKM merupakan bagian perangkat pencapaian tujuan Kementerian KUKM dan karenanya status hukum LPDB-KUMKM tidak terpisah dari Kementerian KUKM sebagai instansi induk.

3) Menteri Koperasi dan Usaha Kecil dan Menengah (“Menteri KUKM”) bertanggung jawab atas pelaksanaan kebijakan pengelolaan dana bergulir bagi KUMKM yang didelegasikannya kepada LPDB-KUMKM dari segi manfaat layanan yang dihasilkan.

17

Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

4) Direktur Utama, Direktur Keuangan, Direktur Bisnis, Direktur Pengembangan Usaha, dan Direktur Umum dan Hukum bertanggung jawab atas pengelolaan dana bergulir bagi KUMKM yang didelegasikan kepadanya oleh Menteri KUKM. 5) LPDB-KUMKM mengelola dana bergulir untuk pembiayaan

skim simpan pinjam, skim modal ventura, dan pembiayaan

skim lainnya sesuai kebutuhan KUMKM (tailor made), tidak

semata-mata mengutamakan pencarian keuntungan, dan sejalan dengan praktek bisnis yang sehat.

6) Rencana kerja dan anggaran serta laporan keuangan dan kinerja LPDB-KUMKM disusun dan disajikan sebagai bagian yang tidak terpisahkan dari rencana kerja dan anggaran serta laporan keuangan dan kinerja Kementerian KUKM.

7) LPDB-KUMKM dikelola secara tertib, taat pada peraturan

perundang-undangan, efisien, efektif, transparan, dan

bertanggung jawab dengan memperhatikan rasa keadilan dan kepatuhan, serta aspek pemerataan dan pertumbuhan.

8) Dalam rangka mewujudkan prinsip efisiensi dan produktivitas, LPDB-KUMKM memiliki fleksibilitas dalam pengelolaan

keuangan dan sumber daya manusia sebagaimana diatur dalam perundang-undangan.

2.6. Kinerja LPDB-KUMKM

Sejak LPDB-KUMKM menyalurkan Dana Bergulir Tahun 2008, LPDB-KUMKM telah melaksanakan tugasnya menyalurkan pinjaman/pembiayaan kepada Koperasi dan UMKM melalui pola dana bergulir dengan cukup baik terlihat dari prestasi dan penghargaan yang didapat, seperti LPDB-KUMKM telah berhasil mempertahankan predikat ISO 9001 : 2008 pada tahun 2013 sebagai wujud salah satu misi manajemen

LPDB-KUMKM dalam rangka menjaga dan meningkatkan sistem Total

Quality Management (TQM) secara terpadu untuk mencapai

18 Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

predikat sebagai BLU terbaik dalam pengelolaan dana khusus oleh Kementerian Keuangan dengan skor nilai 76,33 (A-Baik), mengungguli penilaian atas kinerja BLU sejenis lainnya dan LPDB-KUMKM juga memperoleh penilaian sebesar 7,15 dari hasil survey KPK tahun 2012 terhadap Integritas Pelayanan Publik, hal tersebut sejalan dengan komitmen Direksi dan

manajemen dalam mencapai Good Government Governance

(GGG) dan pencegahan tindak pidana korupsi. Dalam rangka mendukung komitmen tersebut, maka LPDB-KUMKM akan terus meningkatkan pelayanannya sesuai ISO 9001 : 2008.

Pada aspek kinerja, secara kumulatif sejak LPDB-KUMKM menyalurkan dana bergulir (September 2008) hingga 31 Desember 2014 telah disalurkan pinjaman/pembiayaan sebesar Rp. 5.270.731.696.531 kepada 629.369 UMKM, melalui 69 Mitra Koperasi Sekunder, 2.237 Mitra Koperasi Primer langsung, 194 Mitra Perusahaan Modal Ventura dan Bank, serta 1.020 UKM Strategis. Dari pengelolaan dana tersebut telah mampu menyerap sebanyak 1.146.795 tenaga kerja.

Berbagai prestasi dan penghargaan, serta kinerja yang ditunjukkan LPDB-KUMKM, merupakan bukti atas keberhasilan dan prestasi kerja LPDB-KUMKM, dan semakin mengukuhkan pisisinya sebagai lembaga terdepan dan terpercaya dalam pemberdayaan Koperasi dan UMKM. Meskipun demikian, dalam rangka mencapai visi LPDB-KUMKM menjadi lembaga yang dapat diandalkan dalam memberikan layanan pembiayaan kepada KUMKM, serta mampu menjadi integrator dan pemercepat pengembangan industri keuangan mikro di daerah, LPDB-KUMKM harus terus berupaya meningkatkan kinerjanya dan meminimalisir berbagai kekurangan yang masih ada.

Hingga saat ini, LPDB-KUMKM telah menjalin dengan lebih dari 3.520 mitra yang memiliki loyalitas tinggi terhadap LPDB-KUMKM. Sebagai upaya memperkuat jaringan komunikasi mitra LPDB-KUMKM di seluruh Indonesia yang berjumlah 3.520 mitra, maka perlu ditingkatkan fungsi Forum Komunikasi Mitra LPDB-KUMKM.

19

Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

Berdasarkan kinerja yang baik tersebut, banyak pihak berharap untuk peningkatan status LPDB-KUMKM agar memiliki kewenangan yang lebih besar. Salah satunya hasil kajian dari Lembaga Perguruan Tinggi bahwa jika mampu melakukan berbagai perubahan, LPDB-KUMKM bisa memiliki fungsi layanan yang lebih luas dengan tugas khusus dibidang pembiayaan kepada KUMKM dan menjadi lembaga di bawah Presiden.

Atau paling tidak dengan mengembangkan atau memperluas fungsi dan kewenangannya dengan mentransformasi kelembagaannya melalui struktur organisasi yang lebih ideal guna mengemban tugas dimaksud.

21

Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

3.1. Asumsi

Tahun 2015 merupakan awal pelaksanaan RPJMN ketiga (2015-2019). Berdasarkan pelaksanaan, pencapaian, dan keberlanjutan RPJMN kedua (2009-2014), RPJMN ketiga ini difokuskan untuk lebih memantapkan pembangunan secara menyeluruh di berbagai bidang dengan menekankan pencapaian daya saing kompetitif perekonomian berlandaskan keunggulan sumber daya alam khususnya di sektor kemaritiman, ketahanan pangan, pariwisata dan ekonomi kreatif, serta pengembangan sumber daya manusia yang berkualitas, yang berkemampuan dalam penguasaan ilmu dan teknologi yang terus meningkat.

Sejalan dengan perkembangan perekonomian terkini, tantangan perekonomian global yang diperkirakan akan dihadapi pada tahun 2015 meliputi:

1. Ketidakpastian perekonomian global yang dipicu oleh perlambatan maupun krisis ekonomi di berbagai negara; 2. Risiko gejolak harga komoditas di pasar global, khususnya

harga minyak mentah;

3. Komitmen untuk turut serta mendukung ASEAN Economic

Community (AEC);

4. Pelaksanaan agenda pembangunan global pasca 2015.

Sementara itu, tantangan perekonomian domestik yang diperkirakan akan dihadapi dalam tahun 2015 mencakup:

BAB III

PERKEMBANGAN

DAN PROYEKSI DANA

22 Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

1. Akselerasi pertumbuhan ekonomi yang melambat; 2. Risiko pasar keuangan di dalam negeri;

3. Ketidakseimbangan neraca pembayaran; 4. Menurunkan kesenjangan sosial.

Sebagai konsekuensi dari berbagai kondisi tersebut, dalam

APBN 2015 ditetapkan kebijakan fiskal yang responsif, antisipatif,

dan komprehensif, sehingga mampu merespon dinamika perekonomian secara cepat dan tepat, mampu menjawab berbagai tantangan yang dihadapi, dan menjaga kesinambungan/ keberlanjutan program-program pembangunan beserta akselerasi pencapaian target-target pembangunan nasional yang telah ditetapkan.

A. Asumsi Makro

Asumsi-asumsi makro berikut ini merupakan asumsi yang terdapat dalam Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2015 (APBN 2015), yang merupakan Rencana Keuangan Pemerintahan Negara yang telah disetujui oleh Dewan Perwakilan Rakyat (DPR). RUU APBN 2015 disampaikan oleh Presiden Susilo Bambang Yudhoyono pada Rapat Paripurna DPR-RI tanggal 15 Agustus 2014 dan disahkan oleh DPR pada tanggal 29 September 2014.

1. Pertumbuhan ekonomi (% yoy) : 5,8

2. Inflasi (% yoy) : 4,4

3. Tingkat bunga SPN 3 bulan (%) : 6,0

4. Rupiah (Rp/US$) : 11.900

5. Harga minyak mentah Indonesia (US$/barrel) : 105

6. Lifting minyak (barrel/hari) : 900.000

23

Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

B. Asumsi Mikro

1. Kebijakan Akuntansi

Sebagai lembaga pemerintah berbentuk badan layanan umum di bawah Kementerian Koperasi dan UKM, LPDB-KUMKM patuh pada ketentuan yang berlaku dan menerapkan kebijakan akuntansi sesuai dengan standar yang telah ditetapkan.

Pada Tahun Anggaran (T.A.) 2015 seluruh entitas Pemerintah/ Kementerian/ Lembaga sudah harus menerapkan pencatatan atas transaksi keuangan dengan menggunakan Standar Akuntansi Pemerintah (SAP) berbasis akrual. Hal ini sesuai amanat Undang-Undang (UU) Nomor 17 tahun 2003 tentang Keuangan Negara, pasal 1 yang menyatakan “Pendapatan Negara/Daerah adalah hak pemerintah pusat yang diakui sebagai penambah nilai kekayaan bersih.” “Belanja Negara/ Daerah adalah kewajiban pemerintah pusat yang diakui sebagai pengurang nilai kekayaan bersih.” Selanjutnya UU No.1 tahun 2004 tentang Perbendaharaan Negara, pada pasal 70 ayat 2 menyatakan bahwa ketentuan mengenai pengakuan dan pengukuran pendapatan dan belanja berbasis akrual, dilaksanakan selambat-lambatnya pada T.A. 2008.

Selama pengakuan dan pengukuruan pendapatan dan belanja berbasis akrual belum dilaksanakan, digunakan pengakuan dan pengukuran berbasis kas. Peraturan Pemerintah (PP) No.71 Tahun 2010 tentang Standar Akuntansi Pemerintah (SAP) yang merupakan pengganti PP Nomor 24 tahun 2005 menyatakan SAP berbasis akrual berlaku sejak tanggal 22 Oktober 2010. Terhadap entitas yang belum siap, tetap dapat menerapkan SAP berbasis Kas menuju Akrual (CTA) sampai dengan jangka waktu paling lama empat tahun setelah T.A 2010. Berarti setiap entitas pemerintah/Kementerian sudah harus menerapkan SAP berbasis akrual pada T.A 2015.

24 Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

SAP Berbasis Akrual adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah. SAP ini mengakui pendapatan, beban,

aset, utang, dan ekuitas dalam pelaporan finansial berbasis

akrual, serta mengakui pendapatan, belanja, dan pembiayaan dalam pelaporan pelaksanaan anggaran berdasarkan basis yang ditetapkan dalam Anggaran Pendapatan dan Belanja Negara (APBN).

2. Subsidi yang Diterima dari Pemerintah

Dalam tahun anggaran 2015, LPDB-KUMKM sudah mandiri dan tidak lagi menerima dana yang berasal dari APBN. Seluruh biaya operasional belanja LPDB-KUMKM dibiayai dari Penerimaan Negara Bukan Pajak (PNBP). Namun demikian dukungan APBN untuk penambahan pokok dana bergulir dirasa masih dibutuhkan, mengingat sasaran mitra LPDB-KUMKM yang cukup banyak.

3. Asumsi Tarif

Tarif yang dikenakan oleh LPDB-KUMKM diatur dalam Peraturan Menteri Keuangan Nomor 77/PMK.05/2010 sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor 75/PMK.05/2011. Ketentuan tarif tersebut mencakup program-program yang terbagi menjadi Strata 1 dan Strata 2.

Strata 1: Usaha Mikro dan Kecil (UMK) penerima pinjaman/ pembiayaan dana bergulir adalah UMK yang menerima pinjaman/pembiayaan dana bergulir melalui KSP/USP Koperasi Primer dan/atau KJKS/UJKS Koperasi Primer atau UMK Tenant Inkubator yang menerima pinjaman/pembiayaan dana bergulir melalui LMV. Program-programnya adalah: a. Program Khusus, yaitu berupa pemberian pinjaman/

pembiayaan dari LPDB-KUMKM kepada KSP/USP-Kop Primer atau KJKS/UJKS-Kop Primer untuk pemberian pinjaman/pembiayaan kepada UMK, baik melalui

25

Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

pola konvensional maupun pola syariah, yang sumber pendanaannya berasal dari APBN.

b. Program A.1., yaitu pemberian pinjaman dari LPDB-KUMKM kepada KSP/USP-Kop Primer untuk pemberian pinjaman kepada UMK dengan menggunakan pola konvensional, yang disalurkan secara langsung dan/

atau melalui LKB/LKBB/BLUD (sebagai channeling)

dan/atau melalui LKB/LKBB dan/atau KSP/USP-Kop

Sekunder (sebagai executing).

c. Program A.2., yaitu pemberian pembiayaan dari LPDB-KUMKM kepada KJKS/UJKS-Kop Primer untuk pemberian pembiayaan kepada UMK dengan menggunakan pola syariah, yang disalurkan secara langsung dan/atau melalui KJKS/UJKS-Kop Sekunder

dan/atau LKB/LKBB sebagai executing.

d. Program B, yaitu pinjaman modal kerja dan/atau investasi dari LPDB-KUMKM kepada UMK Tenant dengan menggunakan pola konvensional, yang disalurkan

melalui LMV sebagai executing.

Strata 2: Koperasi dan Usaha Mikro, Kecil, dan Menengah (KUMKM) penerima pinjaman/pembiayaan dana bergulir adalah KUMKM yang menerima program pinjaman/ pembiayaan dana bergulir langsung dari LPDB-KUMKM dan/ atau melalui:

1. Lembaga Keuangan Bank (LKB);

2. Lembaga Keuangan Bukan Bank (LKBB), yaitu: a. Lembaga Modal Ventura (LMV);

b. Perusahaan Pembiayaan;

c. Perusahaan Permodalan dan Jasa Manajemen KUKM;

26 Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

3. Koperasi (KSP/USP-Kop Primer); dan/atau 4. Badan Layanan Umum Daerah (BLUD).

Adapun program-program yang disediakan pada Strata 2 ini meliputi:

a. Program B, yaitu pinjaman/pembiayaan modal kerja dan/atau investasi dari LPDB-KUMKM kepada KUMKM dengan menggunakan pola konvensional dan/atau pola

syariah, yang disalurkan melalui LMV sebagai executing.

b. Program C, yaitu pinjaman/pembiayaan modal kerja

(anjak piutang/factoring) dan/atau investasi (sewa guna

usaha/leasing) dari LPDB-KUMKM kepada KUMKM

dengan menggunakan pola konvensional dan/atau pola syariah, yang disalurkan melalui perusahaan

pembiayaan sebagai executing.

c. Program D, yaitu pinjaman/pembiayaan untuk modal kerja dan/atau investasi dari LPDB-KUMKM kepada KUMKM dengan menggunakan pola konvensional dan/ atau pola syariah, yang disalurkan melalui LKB sebagai

executing.

d. Program E, yaitu pinjaman dari LPDB-KUMKM kepada KUMKM Strategis yang mempunyai potensi penyerapan tenaga kerja dan/atau komoditi unggulan dan/atau terkait ekspor dengan pola konvensional yang disalurkan

melalui LKB/LKBB/BLUD sebagai channeling.

e. Program E.1., yaitu pinjaman dari LPDB-KUMKM kepada UMKM Strategis yang mempunyai potensi penyerapan tenaga kerja dan/atau komoditi unggulan dan/atau terkait dengan ekspor dengan pola konvensional yang disalurkan melalui KSP/USP-Kop Primer sebagai

channeling.

f. Program E.2., yaitu pinjaman dari LPDB-KUMKM kepada UMKM dengan pola konvensional, yang disalurkan

27

Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

melalui LKB/LKBB/KSP/USP-Kop Primer/BLUD sebagai

channeling.

g. Program F, yaitu pinjaman dari LPDB-KUMKM kepada KUMKM yang sumber dananya berasal dari hibah terikat yang persyaratannya ditetapkan oleh pemberi hibah, sedangkan penyalurannya bekerja sama dengan LKB/ LKBB/BLUD.

h. Program G, yaitu pinjaman/pembiayaan dari LPDB-KUMKM kepada Koperasi Sektor Riil (Non Simpan Pinjam) untuk kegiatan usahanya dengan pola konvensional dan/atau pola syariah.

i. Program H, yaitu pinjaman/pembiayaan untuk modal kerja

dan/atau investasi dari LPDB-KUMKM kepada KUMKM dengan pola konvensional dan/atau pola syariah, yang disalurkan melalui Perusahaan Permodalan dan Jasa Manajemen KUMKM sebagai executing.

j. Program I, yaitu pinjaman/pembiayaan untuk modal kerja

dan/atau investasi dari LPDB-KUMKM kepada KUMKM dengan pola konvensional dan/atau pola syariah, yang disalurkan melalui Perusahaan Pegadaian sebagai executing.

k. Program J, yaitu pinjaman dari LPDB-KUMKM kepada UMKM secara langsung dengan pola konvensional.

4. Pendapatan dan Biaya

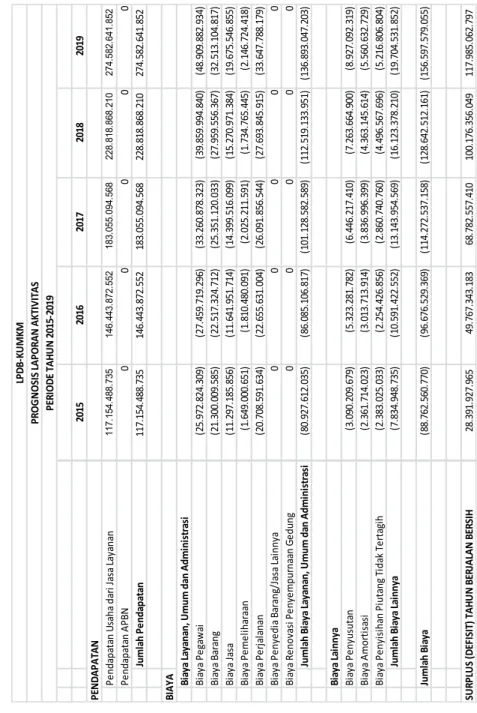

Total Pendapatan pada tahun 2015, sebagai tahun dasar pendapatan periode 2015-2019, diasumsikan sebesar Rp 117.154.488.735 dan seluruhnya berasal dari Pendapatan Usaha dari Jasa Layanan, karena mulai Tahun Anggaran 2015 LPDB-KUMKM tidak lagi menerima subsidi yang berasal dari APBN. Sedangkan Total Biaya pada tahun 2015 direncanakan sebesar Rp 88.762.560.770, yang terdiri atas Biaya Layanan,

28 Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

Umum, dan Administrasi senilai Rp 80.927.612.035 dan Biaya Lainnya sebesar Rp 7.834.948.735. Dengan demikian, pada tahun 2015 diharapkan dapat diraih surplus sebesar Rp 28.391.927.965. Berkurangnya jumlah surplus ini selain disebabkan oleh menurunnya jumlah pendapatan pada tahun tersebut juga disebabkan tidak lagi diterimanya subsidi dari pemerintah melalui APBN.

Secara umum, jumlah biaya layanan, umum, dan administrasi

berfluktuasi mengikuti perkembangan kegiatan yang

dilakukan. Apabila kegiatan bisnis diproxykan dengan jumlah pendapatan usaha dari jasa layanan, maka biaya layanan, umum, dan administrasi pada tahun 2015 diperkirakan sebesar 69% dari total pendapatan yang diperoleh. Diproyeksikan, pada 2015-2019 biaya layanan, umum, dan administrasi rata-rata akan sebesar 56% dari total pendapatan pada tahun yang bersangkutan.

3.2. Perkembangan Umum

Koperasi, Usaha Mikro, Kecil, dan Menengah (KUMKM) memiliki potensi dan peran yang sangat strategis dalam perekonomian nasional. Berdasarkan data Kementerian Koperasi dan UKM, jumlah koperasi pada akhir Desember 2013 mencapai 203.701, dengan jumlah anggota yang dihimpun sebanyak 35.258.176 orang. Sedangkan SHU yang berhasil diraih mencapai Rp 8.110.179,69 juta.

Sementara itu, pada akhir 2012 jumlah Usaha Mikro, Kecil, dan Menengah (UMKM) diperkirakan mencapai 56,5 juta unit atau sekitar 99,9 persen dari total unit usaha yang ada. Keberadaan koperasi dan UMKM yang sangat besar dan tersebar ke seluruh pelosok negeri merupakan kekuatan ekonomi yang riil dalam struktur pelaku ekonomi nasional.

Selain itu, UMKM juga mampu menyerap tenaga kerja hingga 107,6 juta jiwa, atau sekira 97,16 persen dari seluruh tenaga

29

Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

kerja. Tingkat penyerapan tenaga kerja yang sangat besar ini

telah berkontribusi signifikan pada penciptaan stabilitas pasar

tenaga kerja, menyemaikan wirausaha-wirausaha baru, sekaligus mengurangi tingkat pengangguran.

UMKM juga menjadi penguat ekspor nonmigas nasional, dengan menyumbang sekitar Rp 166.626,5 miliar, atau 14,06 persen dari total ekspor nonmigas nasional. Fakta ini merupakan bukti kemampuan dan daya saing UMKM dalam perdagangan internasional yang perlu terus dibina dan dikembangkan.

Meskipun memiliki posisi dan peran yang sangat penting dalam perekonomian nasional, namun koperasi dan UMKM seolah masih dianaktirikan dalam kebijakan kredit dan pembiayaan. Misalnya, total kredit bank umum per Mei 2014 mencapai Rp 3.403 triliun, tumbuh 17,8 persen daripada Mei 2013 yang sebesar Rp 2.887 triliun. Dari jumlah tersebut, kredit perbankan umum yang disalurkan ke sektor UMKM per Mei 2014 hanya sebesar Rp 635,429 triliun.

Kredit UMKM per Mei 2013 sebesar Rp 558,533 triliun, tumbuh hanya 15,6 persen dibandingkan Mei 2012. Sementara, pembiayaan perbankan umum ke sektor UMKM per Mei 2014 hanya tumbuh 13,7 persen, jauh lebih rendah daripada pertumbuhan total kredit perbankan yang mencapai 17,8 persen. Pembiayaan UMKM yang seret itu terkendala beragam persoalan, yang pada akhirnya berkontribusi terhadap lambatnya pengembangan UMKM.

Selain kendala teknis, juga terjadi ketimpangan jumlah pembiayaan setiap unit UMKM dan usaha besar. Sebutlah, sebanyak 56 juta UMKM hanya memperoleh pembiayaan rata-rata Rp 11,2 juta per unit, sedangkan 4,968 usaha besar memperoleh pembiayaan rata-rata Rp 575 miliar per unit.

Sesuai dengan amanat konstitusi, salah satu tujuan nasional yaitu memajukan kesejahteraan umum dan mencerdaskan kehidupan bangsa, yang mempunyai makna untuk mendahulukan kemakmuran masyarakat dibandingkan kemakmuran perorangan.

30 Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

Pembangunan ekonomi seharusnya diarahkan pada upaya mewujudkan demokrasi ekonomi, melalui pemberdayaan koperasi dan UMKM.

Timpangnya pembiayaan kepada koperasi dan UMKM inilah yang dikoreksi dengan peran yang dimainkan oleh Lembaga Pengelola Dana Bergulir Koperasi dan Usaha Mikro Kecil dan Menegah (LPDB-KUMKM), yang kelembagaannya mulai beroperasional sejak September 2008.

Pendirian LPDB-KUMKM merupakan titik puncak dari rangkaian ikhtiar pemerintah dalam mengatasi kendala permodalan KUMKM sejak 1993/1994 hingga 2007 dengan berbagai program dana bergulir, baik berupa penyediaan dana untuk pemberian pelayanan/pembiayaan maupun penjaminan kredit.

Program-program tersebut, antara lain:

1. Program Pembinaan Usaha Kecil-Kredit Candak Kulak (PUK-KCK) mulai Tahun Anggaran (TA) 1993/1994 hingga TA 2001. 2. Program Peningkatan Kemandirian Ekonomi Rakyat (P2KER)

sejak TA 1997/1998 hingga TA 2001.

3. Program Lembaga Ekonomi Produktif yang Mengakar dalam Masyarakat (LEPMM) pada TA 1998/1999.

4. Program Kredit Pengurangan Subsidi BBM (PKPS-BBM)TA 2000 hingga TA 2003.

5. Program Dana Bergulir KSP Agribisnis TA 2003 hingga TA 2005.

6. Program Pembiayaan Pola Syariah TA 2003 hingga TA 2005. 7. Program Perkuatan Permodalan dan Lembaga Keuangan

melalui Penyediaan Modal Awal dan Pendanaan (P2LK-MAP) TA 2001 hingga TA 2005.

8. Program Dana Bergulir Modal Awal dan Padanan – Modal Ventura TA 2001 hingga TA 2005.

31

Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

10. Program Pembiayaan Produktif Koperasi dan Usaha Mikro (P3KUM) TA 2006.

11. Program Pembiayaan Produktif dengan Pola Dana Bergulir TA 2006.

LPDB-KUMKM mengelola pengembalian dana bergulir yang disalurkan sebagai bantuan perkuatan KUMKM, dan selanjutnya digulirkan kembali untuk pembiayaan KUMKM, sehingga dapat lebih optimal pergulirannya di kalangan KUMKM. Program dana bergulir melalui LPDB-KUMKM diharapkan juga dapat menjadikan penyelenggaraannya lebih merata, akuntabel, transparan, dan tepat sasaran.

3.3. Perkembangan Kinerja Keuangan

Sejak 2008 hingga 31 Desember 2013, akumulasi realisasi pembiayaan yang disalurkan telah mencapai Rp 4.116.763.694.971, dengan perincian penyaluran setiap tahun sebagai berikut (dalam Rupiah):

Dari tahun ke tahun penyaluran pembiayaan kepada mitra dan UMKM terus menunjukkan peningkatan. Pada 2008 dana bergulir yang disalurkan hanya Rp 35.125.000.000, meningkat 462,71% pada 2009 menjadi Rp 197.652.109.986. Angka ini merupakan jumlah bersih penyaluran, yaitu jumlah seluruh dana yang disalurkan dikurangi dengan jumlah yang tidak tersalurkan oleh mitra dan dikembalikan ke LPDB-KUMKM.

32 Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

Pada 2010, jumlah dana yang digulirkan kembali meningkat 107,58% dari tahun sebelumnya menjadi Rp 410.293.458.246 (jumlah bersih setelah dikurangi dengan dana yang tidak tersalurkan oleh mitra dan dikembalikan ke LPDB-KUMKM). Pada tahun 2011, dana yang disalurkan menjadi Rp 975.085.402.039, atau meningkat 137,66%. Pada 2012 jumlah pembiayaan yang disalurkan mengalami peningkatan sebesar 9,91% atau menjadi Rp 1.071.762.493.000, sedangkan tahun 2013 tercatat meningkat sebanyak 33,13% atau menjadi Rp 1.426.845.231.700.

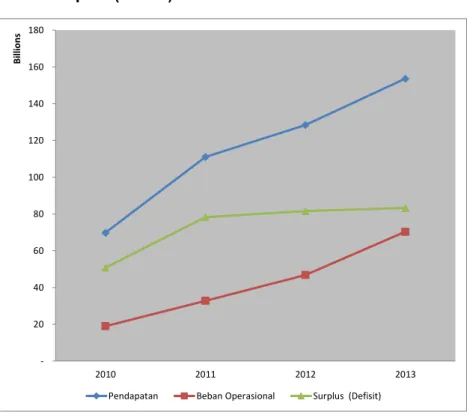

Jumlah penyaluran dana bergulir yang terus meningkat tersebut juga diikuti dengan perubahan pendapatan dan surplus yang diraih. Pendapatan dan surplus setiap tahun selama kurun 2010-2013 dapat dilihat pada tabel di bawah ini:

Terlihat bahwa pendapatan, beban operasional, dan surplus terus mengalami peningkatan dibandingkan tahun sebelumnya. Namun demikian, jika kita bandingkan surplus yang diperoleh setiap tahun dengan jumlah riil dana bergulir yang disalurkan (setelah dikurangkan dengan dana yang telah diterima oleh mitra tetapi tidak disalurkan, dan dikembalikan ke LPDB-KUMKM), terlihat kecenderungan rasio yang terus menurun. Kondisi ini patut dicermati, karena juga diikuti dengan terus bertambahnya kecepatan peningkatan beban operasional, yang ditunjukkan oleh tren peningkatan rasio antara biaya operasional dengan pendapatan di tahun yang bersesuaian.

33

Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

Apabila kita sajikan dalam bentuk grafik, kita dapat melihat

perkembangan pendapatan, beban operasional, serta surplus

(defisit) selama kurun waktu 2010-2013 sebagai berikut:

Grafik 1. Perkembangan Pendapatan, Beban Operasional, serta Surplus (defisit) Tahun 2010-2013

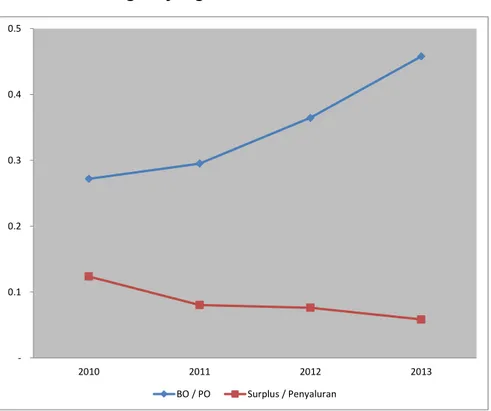

Sedangkan gambaran perbandingan antara beban operasional dengan pendapatan, serta perbandingan antara surplus dengan dana bergulir yang berhasil disalurkan, dapat dilihat berikut ini :

Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

36 20 40 60 80 100 120 140 160 180 2010 2011 2012 2013 Bi llio ns

Pendapatan Beban Operasional Surplus (Defisit)

Grafik 1. Perkembangan Pendapatan, Beban Operasional, serta Surplus (defisit) Tahun 2010-2013

Sedangkan gambaran perbandingan antara beban operasional dengan pendapatan, serta perbandingan antara surplus dengan dana bergulir yang berhasil disalurkan, dapat dilihat berikut ini :

34 Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

Grafik 2. Perbandingan antara Beban Operasional dengan

Pendapatan, serta Perbandingan antara Surplus dengan Dana Bergulir yang Disalurkan

Selama kurun waktu 2008-2013, LPDB-KUMKM tercatat telah menyalurkan dana bergulir kepada 65 mitra koperasi sekunder, 1.983 mitra koperasi primer, 108 mitra perusahaan modal ventura dan bank, 646 UKM strategis, serta UMKM sebanyak 521.167 unit yang tersebar di 34 provinsi, dengan perincian perkembangan setiap tahun sebagai berikut:

Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

37 0.1 0.2 0.3 0.4 0.5 2010 2011 2012 2013 BO / PO Surplus / Penyaluran

Grafik 2. Perbandingan antara Beban Operasional dengan Pendapatan, serta Perbandingan antara Surplus dengan Dana Bergulir yang Disalurkan

Selama kurun waktu 2008-2013, LPDB-KUMKM tercatat telah menyalurkan dana bergulir kepada 65 mitra koperasi sekunder, 1.983 mitra koperasi primer, 108 mitra perusahaan modal ventura dan bank, 646 UKM strategis, serta UMKM sebanyak 521.167 unit yang tersebar di 34 provinsi, dengan perincian perkembangan setiap tahun sebagai berikut:

35

Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

Tabel 3. Perkembangan Penyaluran Dana Bergulir Tahun 2008-2013

Meskipun hingga 31 Desember 2013 telah disalurkan dana bergulir mencapai Rp 4.116.763.694.971, namun LPDB-KUMKM mampu mempertahankan tingkat kolektibilitas dana bergulir bermasalah (KDBB) tetap rendah. Selama 2013, tingkat KDBB hanya berkisar 0,01%-0,04%, jauh lebih rendah dibandingkan dengan batas toleransi 15% seperti yang digariskan dalam Rencana Bisnis dan Anggaran 2013. Angka tersebut juga jauh lebih baik dibandingkan dengan KDBB selama 2012 yang berkisar 0,04%-5,99%. Apabila dibandingkan dengan kinerja tahun-tahun sebelumnya, angka KDBB terus menunjukkan performa yang terus membaik.

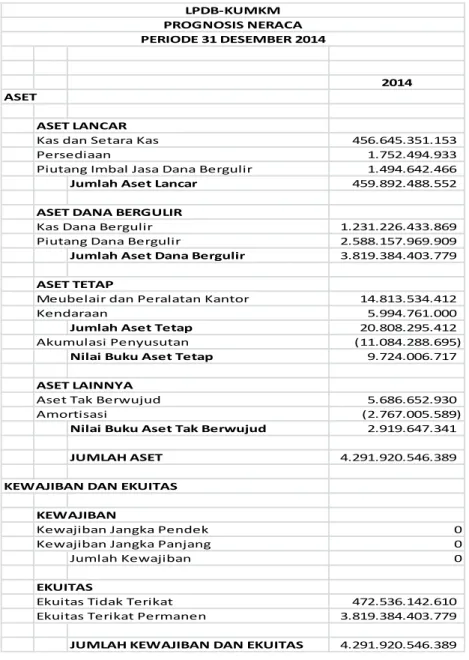

Sebagai rujukan dasar dalam mengelola keuangan sebagai pelaksanaan Rencana Strategis Bisnis 2015-2019, perlu disusun proyeksi perkembangan kinerja keuangan program dana bergulir dan pembiayaan lainnya yang diharapkan dilaksanakan oleh LPDB-KUMKM hingga 31 Desember 2014.

36 Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

Tabel 4. Prognosis Neraca LPDB-KUMKM Per 31 Desember 2014

Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

39

Tabel 4. Prognosis Neraca LPDB-KUMKM Per 31 Desember 2014

2014 ASET

ASET LANCAR

Kas dan Setara Kas 456.645.351.153

Persediaan 1.752.494.933

Piutang Imbal Jasa Dana Bergulir 1.494.642.466

Jumlah Aset Lancar 459.892.488.552

ASET DANA BERGULIR

Kas Dana Bergulir 1.231.226.433.869

Piutang Dana Bergulir 2.588.157.969.909

Jumlah Aset Dana Bergulir 3.819.384.403.779

ASET TETAP

Meubelair dan Peralatan Kantor 14.813.534.412

Kendaraan 5.994.761.000

Jumlah Aset Tetap 20.808.295.412

Akumulasi Penyusutan (11.084.288.695)

Nilai Buku Aset Tetap 9.724.006.717

ASET LAINNYA

Aset Tak Berwujud 5.686.652.930

Amortisasi (2.767.005.589)

Nilai Buku Aset Tak Berwujud 2.919.647.341

JUMLAH ASET 4.291.920.546.389

KEWAJIBAN DAN EKUITAS KEWAJIBAN

Kewajiban Jangka Pendek 0

Kewajiban Jangka Panjang 0

Jumlah Kewajiban 0

EKUITAS

Ekuitas Tidak Terikat 472.536.142.610

Ekuitas Terikat Permanen 3.819.384.403.779

JUMLAH KEWAJIBAN DAN EKUITAS 4.291.920.546.389

PERIODE 31 DESEMBER 2014 LPDB-KUMKM PROGNOSIS NERACA

37

Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

Tabel 5. Prognosis Laporan Aktivitas LPDB-KUMKM Tahun 2014 Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

40

Tabel 5. Prognosis Laporan Aktivitas LPDB-KUMKM Tahun 2014

2014 PENDAPATAN

Pendapatan Usaha dari Jasa Layanan 169.356.713.821

Pendapatan APBN 7.608.323.000

Jumlah Pendapatan 176.965.036.821

BIAYA

Biaya Layanan, Umum dan Administrasi

Biaya Pegawai 25.872.877.723

Biaya Barang 22.862.986.749

Biaya Jasa 12.565.451.496

Biaya Pemeliharaan 1.986.735.991

Biaya Perjalanan 21.820.772.110

Biaya Penyedia Barang/Jasa Lainnya 0

Biaya Renovasi Penyempurnaan Gedung 0

Jumlah Biaya Layanan, Umum dan Administrasi 85.108.824.069

Biaya Lainnya

Biaya Penyusutan 2.602.540.394

Biaya Amortisasi 1.247.180.694

Biaya Penyisihan Piutang Tidak Tertagih 2.353.896.705

Jumlah Biaya Lainnya 6.203.617.793

Jumlah Biaya 91.312.441.862

SURPLUS (DEFISIT) TAHUN BERJALAN BERSIH 85.652.594.959

LPDB-KUMKM

PROGNOSIS LAPORAN AKTIVITAS PERIODE TAHUN 2014

38 Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

Tabel 6. Prognosis Laporan Arus Kas LPDB-KUMKM Periode 2014 Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

41

Tabel 6. Prognosis Laporan Arus Kas LPDB-KUMKM Periode 2014

2014 ARUS KAS DARI KEGIATAN OPERASIONAL

Arus Kas Masuk

Penerimaan dari Jasa Dana Bergulir 167.862.071.355

Penerimaan dari APBN 7.608.323.000

Jumlah Arus Kas Masuk 175.001.584.381

Arus Kas Keluar

Biaya Operasional 85.108.824.069

Jumlah Arus Kas Keluar 85.108.824.069

TOTAL ARUS KAS BERSIH KEGIATAN OPERASIONAL 89.892.760.312

ARUS KAS DARI KEGIATAN INVESTASI

Arus Kas Masuk 0

Jumlah Arus Kas Masuk 0

Arus Kas Keluar

Perolehan Aset 4.240.165.353

Arus Kas Bersih 4.240.165.353

TOTAL ARUS KAS BERSIH 85.652.594.959

Saldo Awal Kas Operasional 370.992.756.194

Kenaikan/Penurunan Kas 85.652.594.959

Saldo Akhir Kas Operasional 456.645.351.153

ARUS KAS DARI KEGIATAN PENDANAAN

Arus Kas Masuk 2.734.206.653.611

Arus Kas Keluar 2.650.000.000.000

Arus Kas Bersih 84.206.653.611

TOTAL ARUS KAS BERSIH KEGIATAN PENDANAAN 84.206.653.611

Saldo Awal Kas Pendanaan 1.147.019.780.258

Kenaikan/Penurunan Kas 84.206.653.611

Saldo Akhir Kas Pendanaan 1.231.226.433.869

LPDB-KUMKM

PROGNOSIS LAPORAN ARUS KAS PERIODE 2014

39

Rencana Strategis Bisnis LPDB-KUMKM 2015-2019

3.4. Proyeksi Keuangan

Pada akhir rencana strategik tahun 2015-2019, LPDB-KUMKM diharapkan telah mampu memberikan pembiayaan kepada lembaga perantara sekurang-kurangnya pada 3.600 unit di 50% kecamatan di seluruh Indonesia, yang diharapkan dapat memberikan akses kepada 300.000 unit UMKM.

Pada kurun waktu yang sama, LPDB-KUMKM diharapkan telah mencapai skala Rp 6 triliun, serta mampu meningkatkan efektivitas pengembalian dana bergulir sekurang-kurangnya 75% dari angsuran pokok pembiayaan yang telah jatuh tempo, dan menyalurkan dana kepada KUMKM sekurang-kurangnya 80% dari rencana yang ditetapkan dalam RBA tahunan.

Dengan dasar tersebut, dapat disusun prognosis neraca per 31 Desember 2015 hingga 31 Desember 2019. Namun demikian, selama empat tahun dari 2010 hingga 2013 terlihat bahwa hampir

seluruh pos pada neraca LPDB-KUMKM berfluktuasi tanpa

pola yang seragam. Oleh karena itu, dengan asumsi besaran-besaran ekonomi makro tidak banyak berubah dibandingkan lima tahun terakhir, maka penyusunan prognosis sebagian besar pos pada neraca 2015-2019 dilakukan dengan menggunakan faktor pengungkit sebesar rata-rata empat tahun terakhir.

Harapan bahwa LPDB-KUMKM akan mampu membukukan peningkatan sebesar rata-rata empat tahun terakhir juga bersifat moderat, menempatkan diri di tengah-tengah antara langkah progresif dan konservatif, terutama jika mempertimbangkan bahwa tahun depan pemerintahan baru telah memulai masa bakti yang mungkin akan membawa perubahan kebijakan yang mempengaruhi keberlangsungan operasional LPDB-KUMKM. Pemberlakuan Masyarakat Ekonomi ASEAN mulai 2015 juga diyakini akan banyak mengubah peta dan model persaingan usaha, yang pada akhirnya juga akan mempengaruhi respon dan kinerja LPDB-KUMKM.