PENGARUH RASIO AKTIVITAS DAN RASIO PROFITABILITAS TERHADAP BESARNYA SISA HASIL USAHA (SHU) PADA KOPERASI PONDOK PESANTREN

SURYALAYA HIDMAT

Asep Saeful Falah

___________________________________________________________________________

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dengan pendekatan kuantitatif. Teknik pengumpulan data dilakukan melalui data primer yaitu data yang diperoleh langsung dari sumber data dimana penelitian ini dilaksanakan, Koperasi Pondok Pesantren Suryalaya Hidmat dan data skunder yaitu data yang diperoleh langsung dari literatur dan buku-buku yang ada hubungannya dengan masalah yang akan diteliti. Untuk data laporan keuangan dari tahun 2003 sampai dengan tahun 2013. Alat analisis yang digunakan adalah analisis regresi berganda.

Hasil penelitian menunjukan bahwa ; (1) rasio aktivitas secara parsial tidak berpengaruh signifikan terhadap besarnya sisa hasil usaha (SHU). Berdasarkan hasil perhitungan yaitu, (2) rasio profitabilitas secara parsial tidak berpengaruh signifikan terhadap besarnya sisa hasil usaha (SHU). Berdasarkan hasil perhitungan , (3) rasio aktivitas dan rasio profitabilitas secara serentak tidak berpengaruh signifikan terhadap besarnya sisa hasil usaha (SHU). Berdasarkan hasil perhitungan .

Kata kunci : rasio aktivitas, rasio profitabilitas, dan sisa hasil usaha (SHU).

LATAR BELAKANG PENELITIAN

Koperasi Pondok Pesantren Suryalaya Hidmat merupakan salah satu koperasi yang aktivitasnya berupa agen minyak tanah, agen lpg 3 kg, peternakan, penjualan rekening listrik, simpan pinjam, dan menjahit.

Dengan adanya kegiatan tersebut tidak akan terlepas dengan masalah keuangan yang akan terjadi, dengan adanya hal tersebut koperasi perlu melakukan analisis laporan keuangan berupa rasio aktivitas menggunakan assets turn over dan rasio profitabilitas menggunakan return on equity, rasio tersebut digunakan untuk membandingkan kondisi koperasi dari tahun sebelumnya dengan tahun sekarang, apakah koperasi tersebut meningkat atau tidak sehingga koperasi mempertimbangkan keputusan yang akan diambil untuk tahun yang akan datang dalam menjalankan aktivitasnya.

Sebagai koperasi yang memiliki berbagai macam aktivitas, Koperasi Pondok Pesantren Suryalaya Hidmat akan menaikan aktivitasnya dalam bidang penjualan, serta meningkatkan perputaran modal (ROE) yang dialokasikan pada aktivitas yang akan ditingkatkan yakni dalam bidang penjualan, yang bertujuan untuk mensejahterakan anggota melalui sisa hasil usaha (SHU) yang dihasilkannya.

Menurut Rudianto (2010:7) Sisa Hasil Usaha (SHU) adalah selisih antara penghasilan yang diterima koperasi selama periode tertentu dengan pengorbanan (beban) yang dikeluarkan untuk memperoleh penghasilan.

Rasio Aktivitas

Menurut Bambang Riyanto (2010:331) menyatakan bahwa pengertian rasio aktivitas adalah rasio-rasio yang dimaksudkan untuk mengukur sampai berapa besar efektifitas perusahaan (koperasi) dalam menggunakan sumber-sumber dananya.

Menurut Irham (2011:132) Rasio aktivitas adalah rasio yang menggambarkan sejauh mana suatu perusahaan (koperasi) mempergunakan sumber daya yang dimilikinya guna menunjang aktivitas perusahaan (koperasi), dimana penggunaan aktivitas ini dilakukan secara sangat maksimal dengan maksud memperoleh hasil yang maksimal.rasio ini bagi banyak praktisi dan analis bisnis menyebutnya juga sebagai rasio pengelolaan aset (asset management ratio).

Menurut Kasmir (2010:173) Pengguanaan rasio aktivitas adalah dengan cara membandingkan antara tingkat penjualan dengan investasi dalam aktiva untuk satu periode.

Rasio aktivitas dalam penelitian ini digunakan Rasio Assets Turn Over (Perputaran Aktiva). Menurut Kasmir (2010:190) Rasio Perputaran aktiva merupakan rasio yang digunakan untuk mengukur perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva.

Rumus untuk mencari total Assets Turn Over adalah sebagai berikut :

Standar normal Asset Turn Over dalam koperasi adalah > 3,5 kali (DepKop dan UKM:2002).

Rasio Profitabilitas

Menurut Bambang Riyanto (2010:331) menyatakan bahwa pengertian rasio profitabilitas adalah rasio-rasio yang menunjukan hasil akhir dari sejumlah kebijaksanaan dan keputusan-keputusan.

Menurut Kasmir (2010:196) “Rasio profitabilitas adalah rasio untuk menilai kemampuan perusahaan dalam memcari keuntungan. rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan.”

Rasio profitabilitas dalam penelitian ini digunakan Rasio Return On Equity (ROE). Menurut Kasmir (2010:204) Rasio ini menentukan efisiensi penggunaan modal sendiri. Semakin tinggi rasio ini, semakin baik. Rasio ROE bisa dihitung sebagai berikut:

Menurut Subandi (2013:82) Yang dimaksud dengan modal sendiri dalam penjelasan pasal 1 ayat 2 UU nomor 25/1992 adalah simpanan pokok, simpanan wajib, dana cadangan, hibah.

Sisa Hasil Usaha (SHU)

Menurut Rudianto (2010:7) Sisa Hasil Usaha (SHU) adalah selisih antara penghasilan yang diterima koperasi selama periode tertentu dengan pengorbanan (beban) yang dikeluarkan untuk memperoleh penghasilan.

Dalam jurnal Novyanti yang berjudul Analisis Pengaruh Rasio Keuangan Terhadap Besarnya Sisa Hasil Usaha (SHU) Pada Koperasi Bina Utama Jaya Pasir Pengarai yang dilakukan pada bulan Februari s/d Mei 2013 terdapat rumus SHU sebagai berikut :

HIPOTESIS

Hipotesis dalam penelitian ini adalah diduga Rasio Aktivitas Dan Rasio Profitabilitas Berpengaruh Signifikan Terhadap Besarnya Sisa Hasil Usaha (SHU) Koperasi Pondok Pesantren Suryalaya Hidmat.

METODE PENELITIAN

Pada penelitan ini jenis penelitian yang digunakan adalah jenis penelitian deskriptif dengan pendekatan kuantitatif.

Menurut Nazir (2013:54) Metode deskriptif adalah suatu metode dalam meneliti status sekelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran, ataupun suatu kelas peristiwa pada masa sekarang.

Menurut Syofian (2013:30) Pendekatan kuantitatif mementingkan adanya variabel-variabel sebagai objek penelitian, dan variabel-variabel-variabel-variabel tersebut harus didefinisikan dalam bentuk operasionalisasi dari masing-masing variabel.

Rancangan penelitian ini dirancang untuk menganalisis pengaruh rasio aktivitas yang diukur dengan assets turn over (X1), dan rasio profitabilitas yang diukur dengan return on equity (X2) sebagai variabel bebas terhadap besarnya sisa hasil usaha (Y). Populasi dari penelitian ini adalah koperasi pondok pesantren suryalaya hidmat. Sedangkan sampel dalam penelitian ini adalah laporan keuangan koperasi pondok pesantren suryalaya hidmat tahun 2003-2013.

Teknik pengumpulan data yang digunakan meliputi (1) metode wawancara dilakukan dengan cara mengajukan beberapa pertanyaan kepada pihak koperasi pondok pesantren suryalaya hidmat tentang berbagai hal yang berhubungan dengan penelitian, (2) metode dokumentasi digunakan untuk mengetahui berbagai data yang berkaitan dengan permasalahan penelitian baik berupa catatan, laporan maupun dokumen lain, (3) studi kepustakaan dengan cara mengumpulkan informasi yang berhubungan dengan masalah-masalah yang diteliti dengan mempelajari buku-buku dan literatur.

Pada penelitian ini alat analisis yang digunakan adalah (1) rasio keuangan yang terdiri dari rasio aktivitas menggunakan assets turn over, rasio profitabilitas menggunakan return on equity, sisa hasil usaha. (2) Uji Asumsi klasik yang terdiri dari uji normalitas, uji heteroskedastisitas, uji multikolinieritas. (3) uji hipotesis yang terdiri dari uji t dan uji F.

HASIL PENELITIAN

Rasio aktivitas merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya, perhitungan rasio aktivitas diukur dengan menggunakan rasio Perputaran aktiva (assets turn over) merupakan rasio yang digunakan untuk mengukur perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva.

Tabel 2 Perkembangan Rasio Aktivitas (assets turn over) koperasi pondok pesantren suryalaya hidmat tahun 2003-2013.

Tahun Assets turn over (X1)

2003 0,053

2004 0,068

2005 0,065

2006 0,046

2007 0,052

2008 0,063

2009 0,063

2010 0,064

2011 0,071

2012 0,073

2013 0,077

Rata-rata 0,063

Sumber : LPJ koperasi pondok pesantren suryalaya hidmat (data diolah)

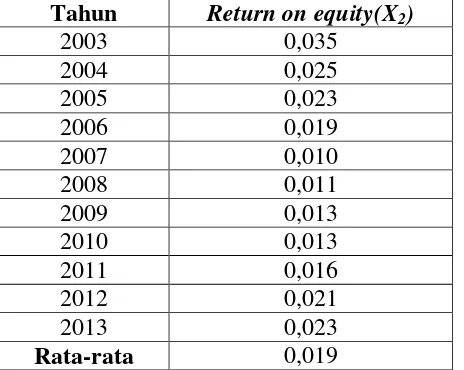

Rasio profitabilitas koperasi digunakan untuk mengukur kemampuan koperasi dalam menghasilkan laba dengan modal yang dimilikinya. Profitabilitas koperasi diukur menggunakan return on equity (ROE). Dengan membandingkan laba yang dimiliki dengan modal sendiri yang dimiliki koperasi. Selama sebelas tahun terakhir rata-rata profitabilitas yang dimiliki koperasi pondok pesantren suryalaya sebesar 0,019. Jika dibandingkan dengan Standar pengukuran rasio profitabilitas maka profitabilitas koperasi berada pada kriteria kurang efisien. Secara terperinciperkembangan return on equity koperasi pondok pesantren suryalaya hidmat tahun 2003-2013 adalah sebagai berikut :

Tabel 3 Perkembangan Rasio Profitabilitas (return on equity) koperasi pondok pesantren suryalaya hidmat tahun 2003-2013.

Tahun Return on equity(X2)

2003 0,035

2004 0,025

2005 0,023

2006 0,019

2007 0,010

2008 0,011

2009 0,013

2010 0,013

2011 0,016

2012 0,021

2013 0,023

Rata-rata 0,019

Sumber : LPJ koperasi pondok pesantren suryalaya hidmat (data diolah)

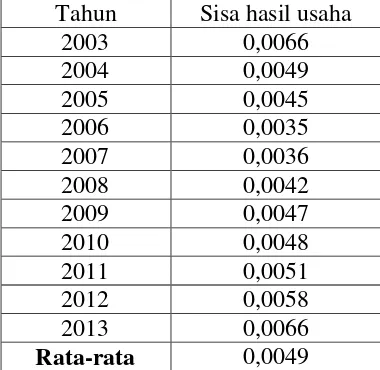

Tabel 4 Perkembangan sisa hasil usaha koperasi pondok pesantren suryalaya hidmat tahun 2003-2013.

Tahun Sisa hasil usaha

2003 0,0066

2004 0,0049

2005 0,0045

2006 0,0035

2007 0,0036

2008 0,0042

2009 0,0047

2010 0,0048

2011 0,0051

2012 0,0058

2013 0,0066

Rata-rata 0,0049

Sumber : LPJ koperasi pondok pesantren suryalaya hidmat (data diolah)

Uji Asumsi Klasik

Uji asumsi klasik perlu dilakukan karena dalam model regresi berganda memperhatikan adanya penyimpangan-penyimpangan atas asumsi klasik, karena pada hakekatnya jika asumsi klasik tidak dipenuhi maka variabael yang menjelaskan akan menjadi tidak efisien.

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal atau tidak. Pengujian normalitas menggunakan teknik analisis Anova dan untuk perhitungannya menggunakan program SPSS. Hasil uji normalitas dengan Anova didapatkan nilai probabilitas sebesar 10,508. Dengan demikian, karena nilai probabilitas sebesar 10,508 > α (5%) maka dapat disimpulkan data bersifat normal.

2. Uji Heteroskedastisitas

Pengujian heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah tidak terjadi heteroskedastisitas dan untuk mengetahui adanya heteroskedastisitas dengan menggunakan uji korelasi.

Berdasarkan hasil perhitungan uji heteroskedastisitas dengan menggunakan uji korelasi menghasilkan kesimpulan variabel dan lebih kecil dari 5% yaitu sebesar 3,9%, dan 1,2% berarti variabel Assets Turn Over (ATO) dan Return On Equity (ROE) signifikan atau mengandung heteroskedastisitas.

3. Uji Multikolinieritas

Uji multikolinieritas dilakukan untuk mengetahui apakah ada korelasi antara variabel bebas (independen).untuk pengujian ini dapat dilihat dari hasil besaran korelasi antara variabel independen tampak bahwa hanya ATO (Assets Turn Over) yang mempunyai korelasi cukup tinggi dengan variabel ROE (Return On Equity) dengan tingkat korelasi sebesar -0.048 atau sekitar 4.8%. Oleh karena itu korelasi ini masih dibawah 95%, maka dapat dikatakan tida terjadi multikolieritas yang serius.

Uji Hipotesis 1.Uji-t

Uji t merupakan pengujian untuk menunjukan pengaruh secara individu variabel bebas yang ada di dalam model terhadap variabel terikat. Hal ini dimaksudkan untuk mengetahui seberapa jauh pengaruh satu variabel bebas menjelaskan variasi variabel terikat. Apabila nilai thitung lebih besar dari ttabel dan nilai signifikansi lebih kecil dari 0,05 (sig<0,05), maka dapat disimpulkan bahwa variabel bebas secara parsial berpengaruh signifikan terhadap variabel terikat. Hasil uji t untuk masing-masing variabel bebas adalah sebagai berikut:

a. Rasio aktivitas (Assets turn over) terhadap sisa hasil usaha(X1Y)

Berdasarkan perhitungan uji t , α = 0,05 dan n = 11, uji satu pihak; dk = n -2 = 11-2 = 9 sehingga diperoleh nilai = 1,833 ternyata lebih kecil dari , atau 0,5047 ≤ 1,833, maka Ho diterima, artinya Secara parsial rasio aktivitas tidak berengaruh signifikan terhadap besarnya Sisa Hasil Usaha (SHU)

Koperasi Pondok Pesantren Suryalaya Hidmat.

b. Rasio profitabilitas (Return on equity) terhadap sisa hasil usaha (X2Y)

Berdasarkan perhitungan diatas , α = 0,05 dan n = 11, uji satu pihak ; dk = n -2 = 11-2 = 9 sehingga diperoleh nilai = 1,833 ternyata lebih kecil dari , atau 0,6448 ≤ 1,833, maka Ho diterima, artinya Secara parsial rasio profitabilitas tidak berpengaruh signifikan terhadap besarnya Sisa Hasil Usaha (SHU) Koperasi Pondok Pesantren Suryalaya Hidmat

Pembahasan Pengaruh Rasio Aktivitas Terhadap Sisa Hasil Usaha Koperasi Pondok Pesantren Suryalaya Hidmat

Berdasarkan hasil perhitungan diatas , α = 0,05 dan n = 11, uji satu pihak; dk = n -2 = 11-2 = 9 sehingga diperoleh nilai = 1,833 ternyata lebih kecil dari , atau 0,5047 ≤ 1,833, maka Ho diterima, artinya Secara parsial tidak terdapat pengaruh rasio aktivitas menggunakan assets turn over terhadap besarnya Sisa Hasil Usaha (SHU) Koperasi Pondok Pesantren Suryalaya Hidmat.

Dari hasil olahan data diatas pengaruh rasio aktivitas menggunakan asstes turn over tidak signifikan terhadap besarnya sisa hasil usaha (SHU) di Koperasi Pondok Pesantren Suryalaya Hidmat dikarenakan ada faktor-faktor lain yang memberikan pengaruh lebih besar diantaranya ; perputaran piutang, hari rata-rata penagihan piutang, perputaran persediaan, hari rata-rata penagihan persediaan, perputaran modal kerja, perputaran aktiva tetap

Pengaruh Rasio Profitabilitas Terhadap Besarnya Sisa Hasil Usaha (SHU) pada Koperasi Pondok Pesantren Suryalaya Hidmat

Berdasarkan hasil perhitungan diatas , α = 0,05 dan n = 11, uji satu pihak; dk = n -2 = 11-2 = 9 sehingga diperoleh nilai = 1,833 ternyata lebih kecil dari , atau ≤ 1,833, maka Ho diterima, artinya Secara parsial tidak terdapat pengaruh rasio 2. Uji F

Uji F digunakan untuk menguji signifikansi model regresi. Yaitu untuk mengetahui apakah terdapat pengaruh semua variabel bebas rasio aktivitas dan rasio profitabilitas secara bersama-sama terhadap besarnya sisa hasil usaha koperasi pondok pesantren suryalaya hidmat. Apabila nilai signifikasi lebih kecil dari 0,05 (ρ<0,05) maka model regresi signifikan secara statistik. Analisis regresi dilakukan dengan menggunakan perhitungan korelasi ganda.

profitabilitas menggunakan return on equity terhadap besarnya Sisa Hasil Usaha (SHU) Koperasi Pondok Pesantren Suryalaya Hidmat.

Dari hasil olahan data diatas pengaruh rasio profitabilitas menggunakan return on equity tidak signifikan terhadap besarnya sisa hasil usaha (SHU) di Koperasi Pondok Pesantren Suryalaya Hidmat dikarenakan ada faktor-faktor lain yang memberikan pengaruh lebih besar diantaranya ; profit margin (gross profit margin, net profit margin), Return On Investment (ROI)

Pengaruh Rasio Aktivitas dan Rasio Profitabilitas Terhadap Besarnya Sisa Hasil Usaha (SHU) pada Koperasi Pondok Pesantren Suryalaya Hidmat

Setelah dihitung ternyata atau ≥ 4,46, maka terima Ha dan tolak Ho artinya terdapat pengaruh yang signifikan antara rasio aktivitas dan rasio profitabilitas secara simultan terhadap besarnya sisa hasil usaha (SHU) di Koperasi Pondok Pesantren Suryalaya Hidmat .

SIMPULAN

Berdasarkan hasil analisi dan pembahasan dapat diambil kesimpulan sebagai berikut: 1. Rasio aktivitas menggunakan assets turn over tidak berpengaruh signifikan terhadap

besarnya sisa hasil usaha (SHU) di Koperasi Pondok Pesantren Suryalaya Hidmat. Hal ini berarti jika koperasi tidak mampu mengelola sumber dana yang dimiliki dengan aktivitas yang bisa mendatangkan keuntungan (SHU) tentu dapat mengurangi keuntungan (SHU) yang diperoleh koperasi. Dan ditunjukan oleh nilai probabilitas yang diperoleh sebesar 0,5047 pada α = 5% ( lebih kecil dari , atau 0,5047 ≤ 1,833).

2. Rasio Profitabilitas menggunakan return on equity tidak berpengaruh signifikan terhadap besarnya sisa hasil usaha (SHU) di Koperasi Pondok Pesantren Suryalaya Hidmat. Hal ini berarti koperasi tidak mampu mengelola sumber dana yang dimiliki untuk dapat mendatangkan keuntungan (SHU). Dan ditunjukan oleh nilai probabilitas yang diperoleh sebesar 0,6448 pada α = 5%( lebih kecil dari , atau ≤ 1,833).

3. Rasio aktivitas menggunakan assets turn over dan rasio profitabilitas menggunakan return on equity secara bersama-sama berpengaruh signifikan terhadap besarnya sisa hasil usaha (SHU) di Koperasi Pondok Pesantren Suryalaya Hidmat. Hal ini ditunjukan oleh nilai probabilitas yang diperoleh sebesar pada α = 5% ( atau ≥ 4,46).

SARAN

Berdasarkan kesimpulan diatas, maka saran yang dapat diberikan adalah sebagai berikut :

1. Rasio aktivitas menggunakan assets turn over koperasi masih berada pada kriteria kurang efisien. Ini menunjukan bahwa Koperasi Pondok Pesantren Suryalaya Hidmat kurang efisien dalam mengelola modal yang ada. Diharapkan koperasi dapat meningkatkan aktivitasnya misalnya aktivitas penjualan atau kegiatan lain yang dapat mendatangkan keuntungan (SHU) sehingga Sisa Hasil Usaha yang diperoleh dapat meningkat.

2. Koperasi memperhatikan modal sendiri yang digunakan untuk operasional koperasi, dengan pengelolaan yang lebih baik agar sisa hasil usaha yang dihasilkan dapat optimal. Dengan cara membuat persentase (%) usaha yang berpotensi dalam menghasilkan keuntungan, agar dapat mempercepat perputaran modal yang digunakan dalam aktivitasnya.

DAFTAR PUSTAKA

Abdullah, M Faisal. 2005. Dasar-dasar Manajemen Keuangan, Edisi Kedua, Cetakan Kelima. Malang: Universitas Muhammadiyah.

Departemen Koperasi dan UKM 2002: http://ejournal.unesa.ac.id/article/5912/53/article.pdf. Djarwanto. 2004. Pokok-pokok Analisis Laporan Keuangan, Edisi Kedua, Cetakan Pertama.

Yogyakarta: BPFE.

Dyckman et al. 1991. Akuntansi Intermediate, Jilid 1. Jakarta: Erlangga. Fahmi, Irham. 2011. Analisis Laporan Keuangan. Bandung : Alfabeta.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan program SPSS. Semarang: BP Universitas Diponegoro.

Haraphap, Sofyan Syafari. 2008. Analisis Kritis Atas Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada.

Jumingan. 2006. Analisis Laporan Keuangan. Jakarta: Bumi Aksara. Kasmir. 2010. Analisis Laporan Keuangan. Jakarta: Rajawali Pers.

KEP. MEN. NEG. Koperasi & UKM No.129/KEP/M/KUKM/XI/2002: http://eprints.uns.ac.id/10678/1/67 7222062009 05571.pdf

Laporan Pertanggungjawaban Pengurus Koperasi Pondok Pesantren Suryalaya Hidmat tahun 2003-2013.

Murtizanah,Diah Ika, dkk. 2013. Analisis Pengaruh Rasio Liquiditas dan Rasio Aktivitas

Terhadap Profitabilitas KPRI “Makmur” Krian.Fakultas Ekonomi, UNESA, Kampus Ketintang Surabaya.

Nazir, Moh.2013. Metode Penelitian. Bogor: Ghalia Indonesia.

Novyanti.2013. Analisis Pengaruh Rasio Keuangan Terhadap Besarnya Sisa Hasil Usaha (SHU) Pada Koperasi Bina Utama Jaya Pasir Pengarai. Fakultas Ekonomi,Universitas pasir pengaraian, Rokan Hulu : http://e-journal.upp.ac.id/index.php/S1AK/articel/ download/97/121.

Riduwan. 2010. Metode dan Teknik Penyusunan Tesis. Bandung: Alfabeta.

Riyanto, Bambang. 2010. Dasar-dasar Pembelanjaan Perusahaan. Yogyakarta: BPFE. Rudianto. 2010. Akuntansi koperasi. Jakarta: Erlangga.

Siregar, Syofian. 2013. Statistik Parametrik untuk Penelitian Kuantitatif. Jakarta: Bumi Aksara.

Subandi. 2013. Ekonomi Koperasi (Teori dan Praktek). Bandung: Alfabeta.

Sugiyono. 2008. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta. Sumarsono, Sonny. 2003. Manajemen Koperasi Teori dan Praktek. Yogyakarta. Graha Ilmu. Warren,et.al, Penerjemah Aria Farahmita,dkk, 2005, Pengantar Akuntansi, buku satu, edisi