BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Anggaran Pendapatan dan Belanja Daerah (APBD)

2.1.1.1 Pengertian dan Unsur-Unsur APBD

Menurut Garrison dan Noreen(2006:402),“The budget is a detailed plan of the acquisition and use of financial resources and other resources for

a certain period”.Menurut UU No. 33 Tahun 2004, “Anggaran Pendapatan dan Belanja Daerah atau yang disebut APBD adalah rencana keuangan tahunan Pemerintahan Daerah yang dibahas dan disetujui bersama oleh Pemerintah Daerah dan Dewan Perwakilan Rakyat Daerah, dan ditetapkan dengan Peraturan Daerah”. Untuk pelaksanaan tahun anggaran APBD meliputi masa satu tahun, mulai dari tanggal 1 Januari sampai dengan tanggal 31 Desember (Pemendagri Nomor 13 Tahun 2006).

Unsur-unsur APBD menurut Halim (2004: 15-16) adalah sebagai berikut :

1. Rencana kegiatan suatu daerah, beserta uraiannya secara rinci. 2. Jenis kegiatan dan proyek yang dituangkan dalam bentuk angka. 3. Periode anggaran yang biasanya 1(satu) tahun.

adanya biaya-biaya yang merupakan batas maksimal pengeluaran-pengeluaran yang akan dilaksanakan.

2.1.1.2 Fungsi APBD

Menurut Peraturan Menteri dalam Negri No. 13 Tahun 2006 ada enam fungsi APBD, yaitu :

1. Fungsi Otorisasi

Anggaran daerah menjadi dasar untuk melaksanakan pendapatan dan belanja daerah pada tahun bersangkutan. Fungsi Otorisasi yang dimaksudkan disini adalah diberikannya kekuasaan kepada Satuan Kerja Perangkat Daerah untuk melaksanakan setiap anggaran, pendapatan, belanja dan pembiayaan yang telah dianggarkan dalam APBD.

2. Fungsi Perencanaan

Anggaran Daerah menjadi pedoman bagi manajemen dalam merencanakan kegiatan pada tahun yang bersangkutan. Setelah APBD telah ditetapkan, maka setiap pengguna anggaran diwajibkan untuk membuat anggaran kas agar kegiatan yang telah dianggarakan dalam APBD dapat dilaksanakan sesuai dengan rencana yang telah dibuat.

3. Fungsi Pengawasan

Anggaran daerah menjadi pedoman untuk menilai apakah kegiatan penyelenggaraan pemerintah daerah sesuai dengan ketentuan yang ditetapkan. Dokumen perda tentang APBD memuat program dan kegiatan yang akan dilaksanakan dalam satu tahun anggaran. Terhadap program dan kegiatan yang dianggarkan dalam APBD tersebut merupakan implementasi dan pelaksanaan atas urusan pemerintahan yang telah diserahkan dari pusat kepada daerah baik itu urusan wajib maupun urusan pilihan.

4. Fungsi Alokasi

Anggaran daerah harus diarahkan untuk menciptakan lapangan kerja atau mengurangi pengangguran dan pemborosan sumber daya, serta meningkatkan efesiensi dan efektifitas perekonomian. Sudah sepatutnya, ketika menyusun program dan kegiatan yang akan dianggarkan dalam APBD, pemerintah lebih menekankan pada kegiatan-kegiatan yang dapat menyerap tenaga kerja, sehingga pada akhirnya secara signifikan akan mengurangi pengangguran di daerah yang tersebut.

Anggaran daerah harus memperhatikan rasa keadilan dan kepatuhan dalam pendistribusiannya. Masyaraka harust dapat menikmati pelayanan-pelayanan umum yang bersumber dari anggaran tersebut.

6. Fungsi Stabilisasi

Anggaran daerah menjadi alat untuk memelihara dan mengupayakan keseimbangan fundamental perekonomian daerah. Dengan fungsi stabilisasi ini, APBD sejatinya dapat digunakan untuk menciptakan stabilitas ekonomi pada tingkat lokal.

2.1.1.3 Struktur APBD

Struktur APBD yang terbaru adalah berdasarkan Peraturan Menteri Dalam Negeri No.13 Tahun 2006 tentang pedoman pengelolaan keuangan daerah. Adapun bentuk dan susunan APBD didasarkan pada Pemendagri No. 13 Tahun 2006 pasal 22 ayat (1) terdiri dari tiga 3 bagian, yaitu : Pendapatan Daerah, Belanja Daerah, dan Pembiyaan Daerah.

Pendapatan daerah sebagaimana dimaksud dalam pasal 22 ayat (1) atas pendapatan asli daerah, dana perimbangan, dan lain-lain pendapatan daerah yang sah. Belanja menurut kelompok belanja terdiri dari belanja tidak langsung dan belanja langsung. Pembiayaan daeran terdiri dari penerimaan pembiayaan dan pengeluaran pembiayaan. Penerimaan pembiayaan mencakup sisa lebih perhitungan anggaran tahun anggaran sebelumnya (SiLPA), pencairan dana cadangan, hasil penjualan kekayaan daerah yang dipisahkan, penerimaan pinjaman daerah, penerimaan kembali pemberian pinjaman, dan penerimaan piutang daerah. Pengeluaran pembiayaan mencakup pembentukan dana cadangan, penyertaan modal (investasi) pemerintah daerah, pembayaran pokok utang, dan pemberian pinjaman daerah.

Secara etimologi Otonomi berasal dari bahasa Yunani yaitu “autos” yang

artinya sendiri dan “nomos” yang berarti hukum atau aturan, maka otonomi diartikan sebagai hukum/aturan sendiri. MenurutSyarifuddin Ateng (1985:23),

“Otonomi adalah kebebasan dan kemandiirian tetapi bukan kemerdekaan”.

Menurut Undang-undang No. 22 Tahun 1999 tentang Otonomi Daerah, , Otonomi daerah adalah pemberian kewenangan yang luas, nyata dan bertanggung jawab kepada daerah secara proporsional yang diwujudkan dengan pengaturan, pembagian dan pemanfaatan sumber daya nasional, serta perimbangan keuangan pusat dan daerah sesuai dengan prinsip demokrasi, peran serta masyarakat, pemerataan dan keadilan serta potensi dan keanekaragaman daerah yang dilaksanakan dalam kerangka Negara Kesatuan Republik Indonesia. Tujuan utama dikeluarkannya kebijakan otonomi daerah adalah untuk membebaskan pemerintah pusat dari beban-beban yang tidak perlu dalam menangani daerah. Selain itu tujuan lain dari pemberian otonomi daerah kepada daerah adalah sebagai berikut :

1. Pelayanan dan kesejahteraan masyarakat semakin membaik

2. Pengembangan kehidupan demokrasi

3. Keadilan nasional

4. Pemerataan wilayah daerah

6. Mendorong pemberdayaan masyarakat

7. Menumbuhkan prakarsa dan kreativitas, meningkatkan peran serta masyarakat, serta mengembangkan peran dan fungsi Dewan Perwakilan Rakyat Daerah.

Berdasarkan Undang-Undang No. 32 Tahun 2004 tentang Otonomi Daerah, prinsip-prinsip pelaksanaan otonomi daerah adalah :

1. Pelaksanaan otonomi daerah didasarkan pada otonomi yang luas, nyata, dan bertanggungjawab.

2. Penyelenggaraan otonomi daerah dilaksanakan dengan memperhatikan aspek demokrasi, keadilan, pemerataan, serta potensi dan keanekaragaman daerah.

3. Pelaksanaan otonomi daerah yang luas dan utuh diletakkan pada daerah kabupaten dan daerah kota, sedang otonomi daerah propinsi merupakan otonomi yang terbatas.

4. Pelaksanaan otonomi daerah harus sesuai dengan konstitusi negara sehingga tetap terjamin hubungan yang serasi antara pemerintah pusat dan pemerintah daerah serta antar pemerintah daerah.

5. Pelaksanaan otonomi daerah harus lebih meningkatkan kemandirian daerah otonom, dan karenanya dalam daerah kabupaten dan daerah kota tidak ada lagi wilayah administrasi. Demikian pula kawasan-kawasan khusus yang dibina oleh pemerintah atau pihak lain, seperti badan otorita, kawasan pelabuhan, kawasan perumahan, kawasan industri, kawasan perkotaan baru, kawasan pariwisata, dan semacamnya

berlaku ketentuan “Peraturan Daerah Otonom”.

6. Pelaksanaan otonomi daerah harus lebih meningkatkan peranan dan fungsi legislatif daerah, baik sebagai fungsi legislasi, fungsi pengawasan, maupun fungsi anggaran atau penyelenggaraan pemerintah daerah.

7. Pelaksanaan asas dekonsentrasi diletakkan pada daerah propinsi dalam kedudukannya sebagai wilayah administrasi untuk melaksanakan kewenangan pemerintah tertentu yang dilimpahkan kepada gubernur sebagai wakil pemerintah.

Adapun perundang-undangan yang berhubungan dengan pelaksanaan otonomi daerah adalah sebagai berikut :

1. Undang-Undang No. 22 Tahun 1999 tentang Pemerintahan Daerah. 2. Undang-Undang No. 25 Tahun 1999 tentang Perimbangan Keuangan

Antara Pemerintah Pusat dan Daerah.

3. Undang-Undang No. 32 Tahun 2004 tentang Pemerintahan Daerah. 4. Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan

Antara Pemerintah Pusat dan Pemerintahan Daerah.

5. Perpu No. 3 Tahun 2005 tentang Perubahan atas Undang-Undang No. 32 Tahun 2004 tentang Pemerintahan Daerah.

6. Undang-Undang No. 12 Tahun 2008 tentang Perubahan Kedua atas Undang-Undang No. 32 Tahun 2004 tentang Pemerintahan Daerah.

2.1.3 Laporan Realisasi Anggaran

Laporan realisasi anggaran adalah suatu laporan yang menyajikan ikhtisar sumber, alokasi, dan pemakaian sumber daya keuangan yang dikelola oleh pemerintah pusat/daerah, yang memperbandingkan antara realisasi dan anggarannya dalam satu periode pelaporan. Laporan realisasi keuangan mencakup pos pendapatan, belanja, transfer, dan pembiayaan.

tertentu.Pendapatan suatu daerah berasal dari Pendapatan Asli Daerah (PAD), Dana Perimbangan, dan Lain-lain pendapatan yang sah.

Dana perimbangan adalah pendapatan yang bersumber dari transfer pemerintah pusat yang ditujukan untuk membantu daerah memenuhi kebutuhan dalam rangka pelaksanaan desentralisasi. Dana perimbangan terdiri dari Dana Alokasi Umum, Dana Bagi Hasil, dan Dana Alokasi Khusus.

Belanja daerah adalah pengeluaran yang dilakukan pemerintah daerah untuk melaksanakan wewenang dan tanggung jawab kepada masyarakat. Menurut Permendagri No. 13 Tahun 2006 tentang Pengelolaan Anggaran Belanja Daerah, Belanja daerah terdiri dari Belanja Tidak Langsung dan Belanja Langsung. Sedangkan menurut PP No. 71 Tahun 2010, belanja daerah terdiri dari belanja operasi, belanja modal, dan belanja lain-lain/tidak terduga.

Tabel 2.1

Konversi Pendapatan pada Laporan Realisasi Anggaran SKPD

Dari bagan diatas terlihat bahwa tidak diperlukan konversi Pendapatan Asli Daerah(PAD) untuk LRA SKPD.

Tabel 2.2

Konversi Belanja pada Laporan Realisasi Anggaran SKPD Permendagri No. 13 Tahun 2006

PENDAPATAN

PP No. 71 Tahun 2010 SAP PENDAPATAN A. Pendapatan Asli Daerah A. Pendapatan Asli Daerah

1. Pajak Daerah 1. Pajak Daerah

2. Retribusi Daerah 2. Retiribusi Daerah

3. Hasil pengelolaan Kekayaan Daerah yang Dipisahkan

3. Hasil pengelolaan Kekayaan Daerah yang Dipisahkan

4. Lain-lain PAD yang Sah 4. Lain-lain PAD yang Sah

Permendagri No. 13 Tahun 2006

BELANJA

PP No. 71 Tahun 2010 SAP BELANJA

A. Belanja Tidak Langsung A. Belanja Operasi

1. Belanja Pegawai 1. Belanja Pegawai 2. Belanja Barang 3. Bunga

4. Subsidi 5. Hibah

6. Bantuan Sosial

B. Belanja Langsung B. Belanja Modal

1. Belanja Pegawai 1. Belanja Tanah

2. Belanja Barang dan Jasa 2. Belanja Peralatan dan Mesin 3. Belanja Modal 3. Belanja Gedung dan Bangunan

4. Belanja Jalan, Irigasi, dan Jaringan

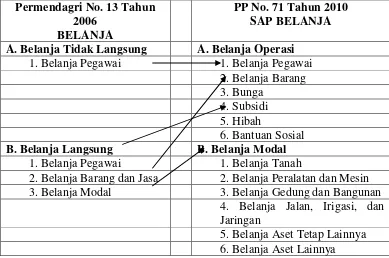

Untuk akun Belanja pada SKPD, konversinya adalah:

1. Dari komponen belanja langsung, yaitu belanja pegawai ke komponen belanja operasi pada akun belanja pegawai.

2. Dari komponen belanja langsung, yaitu akun belanja barang dan jasa ke komponen belanja barang.

3. Dari komponen belanja langsung, yaitu akun belanja modal ke komponen belanja modal.

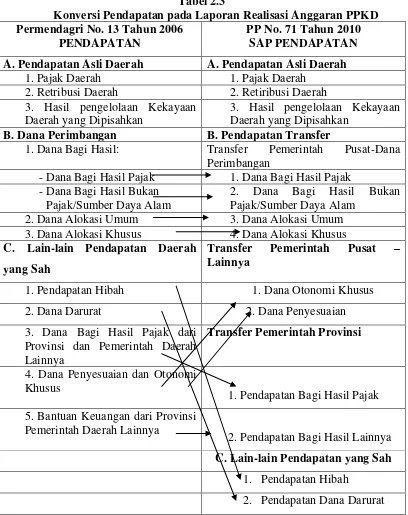

Untuk akun pendapatan PPKD, seperti terlihat dalam bagan di bawah ini, harus dilakukan konversi, yaitu:

1. Dari komponen Dana Perimbangan, yaitu: dana Bagi hasil Pajak, Dana Bagi Hasil Bukan Pajak/Sumber Daya Alam, Dana Alokasi Umum, dan Dana Alokasi Khusus ke Pendapatan Transfer.

Tabel 2.3

Konversi Pendapatan pada Laporan Realisasi Anggaran PPKD Permendagri No. 13 Tahun 2006

PENDAPATAN

PP No. 71 Tahun 2010 SAP PENDAPATAN

B. A. Pendapatan Asli Daerah B. A. Pendapatan Asli Daerah

1. Pajak Daerah 1. Pajak Daerah

2. Retribusi Daerah 2. Retiribusi Daerah 3. Hasil pengelolaan Kekayaan

Daerah yang Dipisahkan

3. Hasil pengelolaan Kekayaan Daerah yang Dipisahkan

C. B. Dana Perimbangan B. Pendapatan Transfer

1. Dana Bagi Hasil: Transfer Pemerintah Pusat-Dana Perimbangan

-Dana Bagi Hasil Pajak 1. Dana Bagi Hasil Pajak -Dana Bagi Hasil Bukan

Pajak/Sumber Daya Alam

2. Dana Bagi Hasil Bukan Pajak/Sumber Daya Alam

2. Dana Alokasi Umum 3. Dana Alokasi Umum

3. Dana Alokasi Khusus 4. Dana Alokasi Khusus

C. Lain-lain Pendapatan Daerah

yang Sah

Transfer Pemerintah Pusat – Lainnya

1. Pendapatan Hibah 1. Dana Otonomi Khusus 2. Dana Darurat 2. Dana Penyesuaian 3. Dana Bagi Hasil Pajak dari

Provinsi dan Pemerintah Daerah Lainnya

Transfer Pemerintah Provinsi

4. Dana Penyesuaian dan Otonomi Khusus

1. Pendapatan Bagi Hasil Pajak 5. Bantuan Keuangan dari Provinsi

Pemerintah Daerah Lainnya

2. Pendapatan Bagi Hasil Lainnya

C. Lain-lain Pendapatan yang Sah

1. Pendapatan Hibah

3. Pendapatan Lainnya

Tabel 2.4

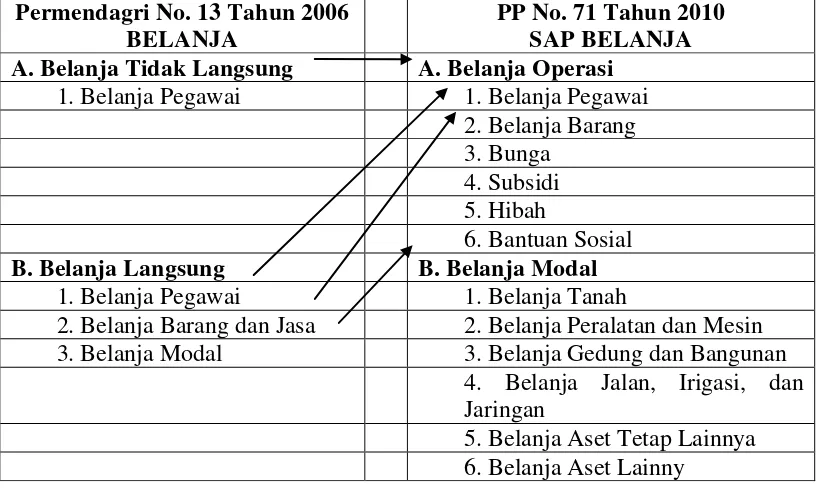

Konversi Belanja pada Laporan Realisasi Anggaran PPKD

Sedangkan untuk akun Belanja Langsung PPKD, konversi sebagai berikut:

1. Dari komponen belanja langsung, yaitu belanja pegawai ke komponen belanja operasi pada akun belanja pegawai.

2. Dari komponen belanja langsung, yaitu akun belanja barang dan jasa ke komponen belanja barang.

3. Dari komponen belanja langsung, yaitu akun belanja modal ke komponen belanja modal.

Permendagri No. 13 Tahun 2006 BELANJA

PP No. 71 Tahun 2010 SAP BELANJA A. Belanja Tidak Langsung A. Belanja Operasi

1. Belanja Pegawai 1. Belanja Pegawai

2. Belanja Barang 3. Bunga

4. Subsidi 5. Hibah

6. Bantuan Sosial

B. Belanja Langsung B. Belanja Modal

1. Belanja Pegawai 1. Belanja Tanah

2. Belanja Barang dan Jasa 2. Belanja Peralatan dan Mesin

3. Belanja Modal 3. Belanja Gedung dan Bangunan

4. Belanja Jalan, Irigasi, dan Jaringan

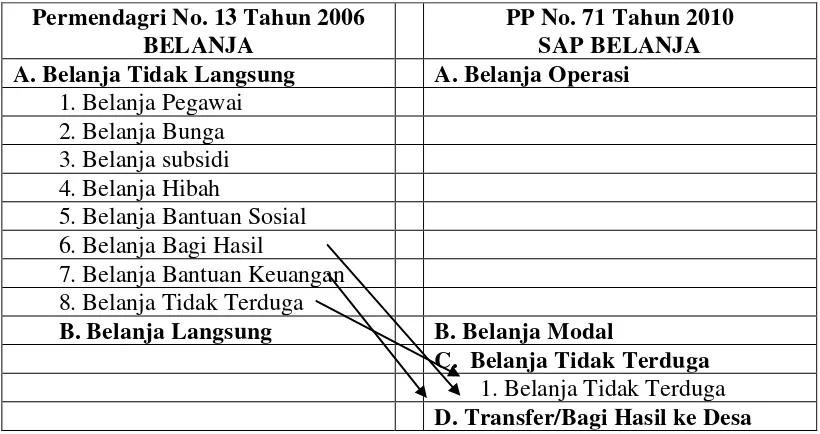

Tabel 2.5

Konversi Belanja Tidak Langsung pada Laporan Realisasi Anggaran PPKD

Untuk akun Belanja Tidak Langsung, yaitu Belanja Bagi Hasil, Belanja Bantuan Keuangan, dan Belanja Tidak Terduga masuk dalam kelompok tersendiri menurut PP No. 71 Tahun 2010, yaitu sebagai berikut:

1. Dari komponen belanja tidak langsung, yaitu belanja tidak terduga ke komponen belanja tidak terduga.

2. Dari komponen belanja tidak langsung, yaitu belanja bagi hasil dan belanja bantuan keuangan ke transfer/bagi hasil ke desa.

Permendagri No. 13 Tahun 2006 BELANJA

PP No. 71 Tahun 2010 SAP BELANJA A. Belanja Tidak Langsung A. Belanja Operasi

1. Belanja Pegawai 2. Belanja Bunga 3. Belanja subsidi 4. Belanja Hibah

5. Belanja Bantuan Sosial 6. Belanja Bagi Hasil

7. Belanja Bantuan Keuangan 8. Belanja Tidak Terduga

B. Belanja Langsung B. Belanja Modal

C. Belanja Tidak Terduga

1. Belanja Tidak Terduga

2.1.4 Dana Perimbangan

Menurut Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah, Dana Perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Adapun tujuan dari pemberian dana perimbangan ini adalah untuk mengurangi kesenjangan fiskal antara pemerintah pusat dan pemerintah daerah.

Dana Perimbangan terdiri dari Dana Alokasi Umum, Dana Bagi Hasil, dan Dana Alokasi Khusus.Dana Bagi Hasil berdasarkan sumbernya dapat diklasifikasikan dalam dua klasifikasi, yaitu: Dana Bagi Hasil Pajak yang bersumber dari Pajak dan Dana Bagi Hasil Bukan Pajak yang bersumber dari Sumber Daya Alam.

Pada UU No. 33 Tahun 2004Pasal 11 ayat 1 tentang Anggaran Pendapatan dan Belanja Daerah, Dana Bagi Hasil yang bersumber dari pajak terdiri dari Pajak Bumi dan Bangunan, Bea Perolehan Hak atas Tanah dan Bangunan, dan Pajak Penghasilan Wajib Pajak Orang Pribadi Dalam Negeri dan PPh 21. Sedangkan Dana Bagi Hasil Bukan Pajak yang bersumber dari Sumber Daya Alam berdasarkan Pasal 11 ayat 2 UU No. 33 Tahun 2004 bersumber dari sektor Kehutanan, Perikanan, Pertambangan Umum, Pertambangan Minyak Bumi, Pertambangan Panas Bumi, dan Pertambangan Gas Bumi. Adapun proporsi pemberiannya ke daerah telah diatur pada UU No. 33 Tahun 2004 dan PP Nomor 55 Tahun 2005.

Dana Alokasi Umum adalah dana yang bersumber dari APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Adapun besaran DAU yang diberikan kepada daerah ditentukan dari kebutuhan daerah dan potensi daerah. Daerah dengan kebutuhan yang tinggi tetapi potensi daerahnya rendah akan cenderung menerima DAU dalam porsi yang relatif lebih besar dibandingkan dengan daerah yang potensi daerahnya tinggi tetapi kebutuhan daerahnya rendah.

2.1.5 Belanja Daerah

1. Belanja Administrasi Umum, yaitu pengeluaran yang tidak berhubungan dengan aktivitas atau pelayanan publik. Belanja umum terdiri atas empat jenis yaitu belanja pegawai, belanja barang, belanja perjalanan dinas, dan belanja pemeliharaan.

2. Belanja Operasi, yaitu pengeluaran yang berhubungan dengan aktivitas atau pelayanan publik.

3. Belanja Modal, yaitu pengeluaran pemerintah daerah yang manfaatnya melebihi satu tahun anggaran dan akan menambah aset kekayaan daerah.

4. Belanja Transfer, yaitu pengalihan uang dari pemerintah daerah kepada pihak ketiga dari pemerintah daerah tanpa adanya harapan untuk mendapatkan pengembalian ataupun keuntungan dari pengalihan uang tersebut. Yang termasuk dalam kelompok belanja transfer adalah dana cadangan dan dana bantuan.

5. Belanja tidak terduga, yaitu pengeluaran yang dilakukan pemerintah daerah untuk membiayai kegiatan-kegiatan tidak terduga dan kejadian-kejadian luar biasa.

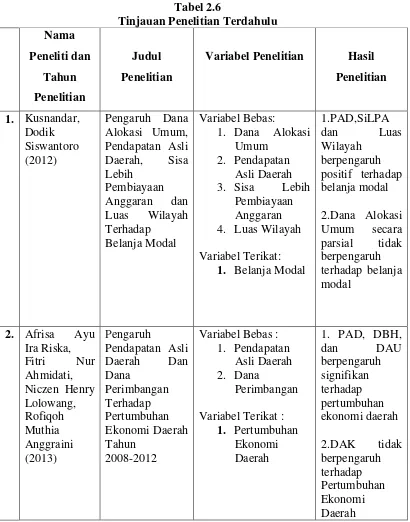

2.2 Tinjauan Penelitian Terdahulu

Daerah, Sisa Lebih Pembiayaan Anggaran dan Luas Wilayah Terhadap Belanja Modal menunjukan Pendapatan Asli Daerah, Sisa Lebih Pembiayaan Anggaran dan Luas Wilayah berpengaruh positif terhadap belanja modal dan DAU secara parsial tidak berpengaruh terhadap alokasi belanja modal. Penelitian lainnya mengenai Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan Dana Alokasi Umum Terhadap Pengalokasian Anggaran Belanja Modal pada Pemerintah Daerah Kabupaten/Kota di Propinsi Jawa Barat (2012) menunjukkan Pendapatan Asli Daerah secara parsial berpengaruh signifikan terhadap pengalokasian anggaran belanja modal dan Pertumbuhan Ekonomi dan Dana Alokasi Umum secara parsial tidak berpengaruh signifikan terhadap pegalokasian anggaran belanja modal.

Tabel 2.6

Variabel Penelitian Hasil

2.3. Kerangka Konseptual dan Hipotesis Penelitian

2.3.1 Kerangka Konseptual

Kerangka Konseptual adalah model monseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah yang penting (Uma Sekaran, 2006: 76).

Dalam penelitian ini Dana Bagi Hasil Pajak, Dana Bagi Hasil Bukan Pajak, dan Dana Alokasi Umum sebagai X1, X2, dan X3 yang secara signifikan akan mempengaruhi Pengalokasian Anggaran Belanja Modal sebagai variabel Y baik secara parsial maupun simultan. Dana Bagi Hasil Pajak, Dana Bagi Hasil Bukan Pajak, dan Dana Alokasi Umum merupakan bagian dari Dana Perimbangan yang bersumber dari Pemerintah Pusat. Pengalokasian Penetapan anggaran belanja modal akan semakin tinggi apabila anggaran Dana Bagi Hasil Pajak, Dana Bagi Hasil Bukan Pajak, dan Dana Alokasi Umum juga semakin tinggi dan sebaliknya akan semakin rendah jika anggaran Dana Bagi Hasil Pajak, Dana Bagi Hasil Bukan Pajak, dan Dana Alokasi Umum juga semakin rendah. Dengan demikian Dana Bagi Hasil Pajak, Dana Bagi Hasil Bukan Pajak, dan Dana Alokasi Umum berpengaruh positif terhadap Pengalokasian Anggaran Belanja Modal.

Gambar 2.1

Kerangka Konseptual

2.3.2 Hipotesis Penelitian

Menurut Erwan Agus Purwanto dan Dyah Ratih Sulistyasturi, (2007:137),

“Hipotesis adalah pernyataan atau dugaan yang bersifat sementara terhadap

suatu masalah penelitian yang kebenarannya masih lemah (belum tentu kebenarannya) sehingga harus diuji secara empiris”. Hipotesis dalam penelitian ini adalah sebagai berikut:

Pengalokasian Anggaran Belanja

Modal

(Y) Dana Bagi Hasil

Pajak

(X1)

Dana Bagi Hasil Bukan Pajak

(X2)

Dana Alokasi Umum

H0 = Dana bagi hasil pajak, dana bagi hasil bukan pajak, dan dana alokasi umum tidak berpengaruh secara simultan/parsial terhadap pengalokasian anggaran belanja modal pada pemerintahan kabupaten/kota di Provinsi Sumatera Selatan.